铜现货与期货价格间关系的实证分析

期货市场的铜期货分析

期货市场的铜期货分析一、市场背景期货市场是金融市场中的一种衍生品市场,其中铜期货是其中较为重要的品种之一。

铜是一种广泛应用于各个工业领域的重要金属,其价格波动对于全球经济具有重要影响。

因此,对于铜期货的分析与预测对于市场参与者来说具有重要意义。

二、供需因素分析1. 铜的供给:铜的供给主要来自于采矿业和回收业。

全球主要产铜国家包括智利、中国、秘鲁等。

采矿业的投资、政策调整以及天气等因素都会对供给产生重要影响。

2. 铜的需求:铜的需求主要来自于建筑、电力、电子、汽车制造等工业领域。

全球经济形势、工业发展以及政策变化等都会对需求产生影响。

三、技术指标分析1. K线图分析:通过观察铜期货价格的日、周、月K线图,可以发现价格趋势、支撑位和阻力位等重要信息,从而判断市场走势。

2. 移动平均线分析:使用不同周期的移动平均线进行分析,可以初步判断价格的趋势,在短期内判断买卖信号。

四、基本面分析1. 宏观经济因素分析:通过关注全球经济形势、贸易政策、货币政策等因素,可以对铜期货市场的走势有所把握。

2. 供需关系分析:通过关注铜的供给和需求情况,特别是国内外主要产铜国家的政策、产量以及消费情况,可以对市场供需关系进行分析,进而预测价格走势。

五、风险提示1. 政策风险:由于铜期货市场涉及到国内外政策的因素,相关政策的调整可能对市场走势带来风险。

2. 价格波动风险:铜期货市场价格波动较大,投资者需注意价格风险和交易风险,并做好风险管理。

六、结论通过对期货市场的铜期货进行供需因素分析、技术指标分析和基本面分析,可以帮助投资者做出理性的决策。

然而,市场风险与不确定性仍然存在,投资者需要根据自身风险承受能力和情况进行合理的投资规划,并在投资过程中做好风险管理。

以上是对期货市场的铜期货进行分析的相关内容,通过科学的方法和理性的分析,可以对市场进行有效的判断和预测。

尽管市场存在风险,但合理的分析和决策仍然能为投资者带来机遇与回报。

以铜为例的期货价格与现货价格相关性研究

观地 了 解 现货 和期 货 两种 市 场 的 价 格 之 间 的关 系 , 理 可 靠 地 作 出投 合 资判 断 , 对套 期 保 值 有 非 常重 要 的意 义 。当然 , 这 由于 各 种 品 种 价格 各 异 , 般 以“ 差 均 值 , 货 均 值 ” 为 参 考 数 据 。 得 不 同 品 种 间 的基 一 价 现 作 使

调 节 现 货 市 场 的 供 求 状 况 起 着 举 足 轻 重 的 作 用 。 为一 种 新 兴 的金 融 作

衍 生 产 品 , 货 在 我 国 已 经 逐 渐 成 为 投 资者 规 避市 场 风 险 的 一 种 有 力 期 工 具 。 国 的期 货 市 场 起 步 较 晚 , 我 尚属 新 兴 市 场 . 货 品种 也 比较 少 而 期 且 以农 产 品 为 主 导 , 与 者 也 以 非 套 期 保值 者 为 主 。 这 种 状 态 下 . 参 在 我 国期 货 市 场 在 规 避 风 险 方 面 的 有 效 性 受 到 来 自各 方 的 怀 疑 资 收 益 随 之 而 来 。作 为 投 资者 的 市场 投 资行 为 最 投 关 心 的 指 标 , 益 率 主 要 通 过 对 收 益 率 波 动 图形 与 收益 率 标 准差 的 分 收

析 进 行 分 析 , 计 算 出 两 者 之 间 的 相关 系数 。 收 益 率 的 具 体 计 算上 , 并 在 主 要 运 用公 式 分别 对 某 一 天 的 收 益 率 和数 据 的 时 间序 列 进 行 分 析 。 ( ) 差 的研 究 。 差 是 指 某 一 个 特 定 地 点 的 某 种 商 品 的 现 货 价 三 基 基

性研究 、 差的研究 、 择相关的研究模型等方面人手。 基 选 ( ) 格 研 究 。 作 为 期 货 与 现 货 价 格 相 关 性 研究 的 基 础 , 格 研 一 价 价

对我国期货市场价格发现发展的实证分析

我 国 期 货 市 场 自 2 世 纪 9 年 代 初 开 办 以 来 , 经 0 0

历 了 不 平 常 的 发 展 道 路 , 发 生 了 多 起 违 规 事 件 , 使

人 们 对 期 货 市 场 产 生 了 偏 见 , 对 期 货 市 场 的 功 能 和 (1 8 认 为 : 由 于 期 货 价 格 和 现 货 价 格 数 据 是 非 平 9 8) 作 用 产 生 了 怀 疑 和 动 摇 , 这 严 重 制 约 了 我 国 期 货 市 场 的 发 展 。 经 过 近 几 年 的 整 顿 规 范 , 我 国 期 货 市 场 不 再 适 用 。 Oha e ( 1 ) Engl J ns n 8 在 98 e— G a ger r n 的 市 场 环 境 、 内 部 结 构 、 市 场 规 模 均 发 生 了 很 大 的 ( 1 8 ) 研 究 基 础 上 , 出 以 向 量 自 回 归 模 型 为 基 9 7 的 提 变 化 , 但 对 期 货 市 场 的 运 行 效 率 、 功 能 、 作 用 发 挥 础 的 协 整 检 验 方 法 , Sh n W a g 1 0 ) 议 使 用 e 和 n ( 99 建 等 情 况 缺 乏 深 入 的 了 解 和 全 面 的 把 握 。 随 着 我 国 加 入 W TO , 国 期 货 市 场 面 临 着 良 好 的 发 展 机 遇 , 股 票 指 我 场 的 理 论 研 究 十 分 必 要 。 而 价 格 发 现 功 能 作 为 整 个 期 保 值 功 能 发 挥 作 用 的 前 提 , 对 于 期 货 市 场 具 有 特 Eng e G a ge (1 8 提 出 的 协 整 检 验 来 检 验 期 货 l — r n 9 7) r

因 果 检 验

期货交易实务(案例分析)

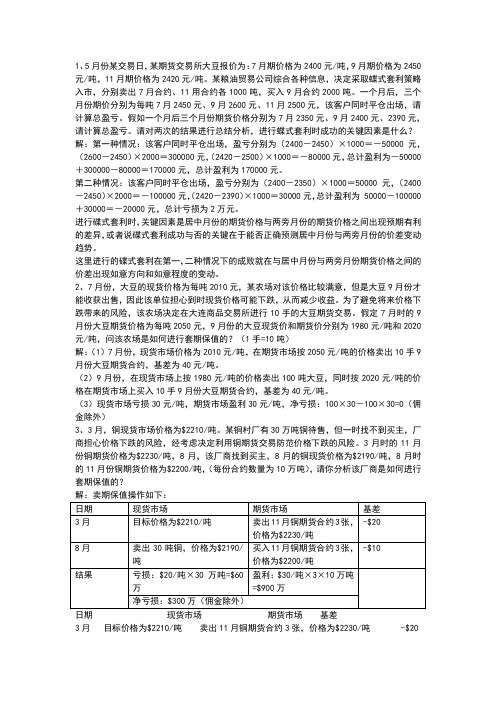

1、5月份某交易日,某期货交易所大豆报价为:7月期价格为2400元/吨,9月期价格为2450元/吨,11月期价格为2420元/吨。

某粮油贸易公司综合各种信息,决定采取蝶式套利策略入市,分别卖出7月合约、11用合约各1000吨,买入9月合约2000吨。

一个月后,三个月份期价分别为每吨7月2450元、9月2600元、11月2500元,该客户同时平仓出场,请计算总盈亏。

假如一个月后三个月份期货价格分别为7月2350元、9月2400元、2390元,请计算总盈亏。

请对两次的结果进行总结分析,进行蝶式套利时成功的关键因素是什么?解:第一种情况:该客户同时平仓出场,盈亏分别为(2400-2450)×1000=-50000元,(2600-2450)×2000=300000元,(2420-2500)×1000=-80000元,总计盈利为-50000+300000-80000=170000元,总计盈利为170000元。

第二种情况:该客户同时平仓出场,盈亏分别为(2400-2350)×1000=50000元,(2400-2450)×2000=-100000元,(2420-2390)×1000=30000元,总计盈利为 50000-100000+30000=-20000元,总计亏损为2万元。

进行碟式套利时,关键因素是居中月份的期货价格与两旁月份的期货价格之间出现预期有利的差异,或者说碟式套利成功与否的关键在于能否正确预测居中月份与两旁月份的价差变动趋势。

这里进行的碟式套利在第一,二种情况下的成败就在与居中月份与两旁月份期货价格之间的价差出现如意方向和如意程度的变动。

2、7月份,大豆的现货价格为每吨2010元,某农场对该价格比较满意,但是大豆9月份才能收获出售,因此该单位担心到时现货价格可能下跌,从而减少收益。

为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行10手的大豆期货交易。

基于非线性结构的铜期货与现货价格关系的实证检验

2 l 年 O O

湖

南

大

学

学

报 (社 会 科 学 版 )

VO . 4。 . 1 2 No 5

S p e .2 0 1 0

9 月

J u n l fHu a ie st ( o il ce c s o ra n nUnv r i S ca in e ) o y S

[ 关键词]非线性 结构 ;非线性因果关 系; ak rc B e —B ok检验 ; 波动率过滤 [ 中图分类号]F 3 . 9 80 5 [ 文献标识码]A [ 文章编号]1 O— 1 6 (0 0 0- 04 - 0 o8 7 3 2 1 ) 5 0 2 5

Hale Waihona Puke No i e r Gr n e u a iy Te to p ta t r i e : nln a a g r Ca s lt s fS o nd Fu u e pr c s Ev d n e f o he Co pe a k t i e c r m t p r M r e

基 于 非 线 性 结 构 的 铜 期 货

与 现 货 价 格 关 系 的 实 证 检 验

戴 晓凤 丁 林 江 ,

(. 南大学 金融学院 , 南 长沙 1湖 湖 408 ; 10 2

2 .中 国 人 民银 行 南 昌 中心 支 行 , 西 南 昌 30 0 ) 江 3 0 8

[ 摘

要 ]在 期 货 价 格 与 现 货 价 格 间存 在 非 线性 结 构 的 条件 下 , 由于传 统 的 线性 格 兰 氏 因果 关 系检 验 对 其 非 线

l e r Gr n e a s l y b t e p ta d f t r rc s i m e n h tt e e in ta s l t e d a d l g r — i a a g r c u a i e we n s o n u u ep ie , t n t a s t a h r s ’ b o u e l a n a e l t n e we n t es o n u u e rc s a i s b t e h p ta d f t r sp ie .Th o l e rc u aiy c u d b u o smp e v l t iy e f c s o e n n i a a s l o l e d et i l o a i t fe t n t l

期货价格与现货价格之间的关系

期货价格与现货价格之间的关系,不少于1000字期货市场和现货市场是两个独立的市场,但是它们之间存在着密切的联系。

期货价格是指在期货市场上买卖期货合约时的价格,现货价格是指在现货市场上直接交易的价格。

期货价格和现货价格之间的关系是会相互影响的,以下将详细探讨其关系。

一、期货价格对现货价格的影响1. 价格预测期货价格是指在未来某一时间,在一个特定时间和地点,以一定数量和质量的商品为标的物所达成的价格。

期货价格有助于市场参与者更好地预测未来的现货价格,因为现货价格会受到市场情况,供需关系以及其他外部因素的影响,而期货价格就是其中一个因素。

例如,如果原油期货价格上升,那么预计未来原油供应将可能减少,因此现货价格也可能上涨。

2. 市场定价期货市场的价格是由市场供需关系和交易者对商品未来走势的看法所决定的。

当期货市场价格走高时,会吸引更多的资金进入期货市场,导致现货市场供应减少,现货价格上涨。

反之,期货市场价格走低时,期货投资者可能会从期货市场中退出,从而释放更多的商品回到现货市场,导致现货价格下降。

3. 减少市场风险期货价格上涨时,现货市场投资者可以通过在期货市场交易来锁定商品的价格,从而在市场波动带来的风险中获得保护。

投资者可以在期货市场上购买存货以对冲现货风险,从而在供应不足的情况下规避价格风险。

二、现货价格对期货价格的影响1. 供需变化现货市场上发生的供需变化会对期货市场产生影响。

如果现货市场紧缩,供应减少,价格上涨,那么期货市场的价格也会上涨。

反之,如果现货市场供应增加,价格下跌,那么期货市场价格则可能下跌。

这是因为投资者会更倾向于购买低价商品,在需求下降的情况下,来自投资者和生产者的卖压会使期货价格下降。

2. 交割的影响现货市场的价格对期货市场会在交割时产生影响。

每个期货合约的到期日都会被各大交易所设定,交割时期货价格就会被锁定。

交割日前,期货价格与现货价格通常会逐渐逼近。

如果现货价格高于期货价格,那么在到期时就会出现抬价现象,期货价格会上涨。

期货交易实务(案例分析)

1、5月份某交易日,某期货交易所大豆报价为:7月期价格为2400元/吨,9月期价格为2450元/吨,11月期价格为2420元/吨。

某粮油贸易公司综合各种信息,决定采取蝶式套利策略入市,分别卖出7月合约、11用合约各1000吨,买入9月合约2000吨。

一个月后,三个月份期价分别为每吨7月2450元、9月2600元、11月2500元,该客户同时平仓出场,请计算总盈亏。

假如一个月后三个月份期货价格分别为7月2350元、9月2400元、2390元,请计算总盈亏。

请对两次的结果进行总结分析,进行蝶式套利时成功的关键因素是什么?解:第一种情况:该客户同时平仓出场,盈亏分别为(2400-2450)×1000=-50000元,(2600-2450)×2000=300000元,(2420-2500)×1000=-80000元,总计盈利为-50000+300000-80000=170000元,总计盈利为170000元。

第二种情况:该客户同时平仓出场,盈亏分别为(2400-2350)×1000=50000元,(2400-2450)×2000=-100000元,(2420-2390)×1000=30000元,总计盈利为 50000-100000+30000=-20000元,总计亏损为2万元。

进行碟式套利时,关键因素是居中月份的期货价格与两旁月份的期货价格之间出现预期有利的差异,或者说碟式套利成功与否的关键在于能否正确预测居中月份与两旁月份的价差变动趋势。

这里进行的碟式套利在第一,二种情况下的成败就在与居中月份与两旁月份期货价格之间的价差出现如意方向和如意程度的变动。

2、7月份,大豆的现货价格为每吨2010元,某农场对该价格比较满意,但是大豆9月份才能收获出售,因此该单位担心到时现货价格可能下跌,从而减少收益。

为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行10手的大豆期货交易。

我国铜期货价格与现货价格协整关系分析

生产 资料

我 国铜 期 货 价 格 与 货 格 协 整 关 系分 析 现 价

王 劭

( 北京工业大学 经济 与管理学院 ,北京 10 2 ) 0 14

[ 摘 要 ] 本文 以我 国 2 0 0 8年 铜期 货价 格 与现 货 价格 作 为样 本 ,以 时间序 列 理 论 的协 整理 论 为依 据 ,对 期货 价 格

l 2

△ = 口 y 0+T式分别 表示 既无 截距项 也无 时间趋 势 的单 位根 检验 、只含有 截距 项 的单 位根 检验 、同时含有截 距项 和时

间趋势 的单 位根检 验 。在 A F检验 中 ,如果 的 t 计量 D 统

量具 有协 整关 系 。

文献 中 常 用 的 协 整 检 验 方 法 有 两 种 , 即 E g nl e— G a gr 法 ( rn e 方 E—G方 法 ) 与 Jh ne 法 。 由于 E—G o asn方

为套 利者会 利用这 一差 异在 两个市 场上 同时进 行贱 买贵 卖 的交易活 动 ,受供 求规 律 的影 响 ,套利 活动 的结果 会使 相

( 的文献 中标记 为 统 计 量 ) 小 于相 关 临界 值 ,则拒 绝 有 有 单位 根的零 假设 ,即变 量 为平稳 的 ;若 t 计量 大 于相 统 关 临界值 ,则 不 能 拒 绝 有 单 位 根 零 假 设 ,即变 量 为 非 平

稳的。

但 由于某 一特 定商 品的期货 价格 与现 货价格 在 同一时 空 内 会 受相 同经济 因素 的影响 和制 约 ,从 而会使 二者 的变 动趋

2 协 整理 论简 介

在 实 际分 析 中 ,许 多经济 变量都 是非 平稳 的 。但 是 一 些非平 稳变 量 之 间会 表 现 出共 同增 长 、共 同下 降 的稳 定

铜现货与期货价格间关系的实证分析

铜现货与期货价格间关系的实证分析格兰杰因果关系检验方法是探究数据之间的内在因果关系的常用方法,采用该方法,对上海期货交易所铜期货价格与现货价格之间是否存在协整关系进行实证分析,结果表明铜期货价格和现货价格之间不存在格兰杰因果关系。

针对实证研究的结果,分析了出现这种结果的原因,并探讨我国铜期货市场、现货市场上存在的问题。

标签:沪铜现货价格;期货价格;格兰杰因果检验1 理论研究方法——格兰杰因果关系检验选用格兰杰因果关系检验模型定量分析沪铜现货与期货价格变动间的关系。

一个完整的格兰杰因果关系检验模型包括了两变量的单位根检验,如果单位根检验结果是非平稳时间序列,还要进行协整检验以及格兰杰因果关系检验。

1.1 单位根检验模型在现实的经济社会的实际研究中,多数时间序列都是非平稳的,然而某些非平稳时间序列的某种线性组合却可能是平稳的。

如果一个变量是平稳序列,则其均值与时间t无关,且围绕该均值波动,并有向其收敛的趋势。

检验时间序列变量平稳性常用的单位根检验ADF检验模型为在给定ADF临界值的显著性水平下,如果参数y显著地不为0,则序列y 不存在单位根,表明y是平稳的,否则非平稳。

对于非稳定变量,还需检验其一阶差分的稳定性。

如果一阶差分是稳定的,则此变量是一阶单整。

变量的一阶差分单整是变量之间存在协整关系的必要条件。

1.2 协整分析如果两变量是非平稳序列,那么意味着在回归之前要对它们进行差分,然而差分可能导致关于两变量之间关系的信息损失。

所以我们就得考虑是不是存在对非平稳的两变量时间序列进行回归也不会造成错误的情况。

于是Engle和Granger 提出了协整理论。

对于如何进行协整检验,Engle和Granger首先提出了两步检验法,用DF(ADF)或Durbin-watson对回归残差序列进行平稳性检验,从而来判断两变量之间是否存在协整关系。

现在常用的是Johansen和Juselius提出的一种用极大似然法进行检验的方法,通常称为Johansen检验。

我国期货价格与现货价格的相关性分析——以铜和棉花为例

摘 要 :为 了对 我 国期 货 套 期 保 值 的有 效 性 问题 进行 实 证 研 究 , 用 S S 采 P S软 件 对 我 国期 货 市场 上 发 展 相 对 较 成 熟 的 铜 期 货 和相 对 不 成 熟 的棉 花 期 货 进 行 回归 分 析 .分析 结 果 表 明铜 期 货 的套 期 保 值 效 果 较 好 . 花 期 货 的 稍 差 . 者 的 棉 两 套 期 保 值 比均 在 1 0上 下 较 窄 的范 围 内浮 动 . 为套 期保 值 在 我 国 期 货 市 场 是 有 效 的 . 后 结 合 我 国 期 货 市 场 发 . 0 认 最

场 的套 期 保值 是有 效 的 . 套期 比在 1 0上 下 的范 围 内波 动. . 0

1 期 货 价 格 与 现货 价 格 的 相 关性 分 析

理 论 上认 为套 期 保 值 是 完 全 可 行 的 . 实 际上是 否 可行 还需 要 进一 步 验证 .套 期保 值 的可 行性 是指 相 但 同商 品或相 近商 品 的期货 价格 与现 货价 格之 间存 在较 好 的相 关关 系 , 否则 套期 保值 就不具 备 可行 性.

展 的 现状 . 析 了铜 和 棉花 2种 期 货 品种 套 期 保 值 效 果 不 一 致 的 原 因 . 分

关键 词 :期货 价格 ;现 货 价 格 ;套 期 保 值 ;实 证 分 析 中图 分 类 号 :F 1 -5 v 33 7 文 献 标 识 码 :A

对 套期 保 值 的研 究 始 于 2 0世纪 7 0年代 末 、 0年 代初 ,9 9年 E e igo t提 出最小 方 差 法 ,9 1 8 17 d r tn- n 1 8 年 C c eh P等 _ 证 了最 小 方差 法 的有 效性 .0 0年 Ra 提 出并 证 明 了最 佳 套 期 比与风 险 偏 好 无 关 的 条 ih t 2 _ 论 20 o1 E 3 件 .他们 的研 究 结 果 表 明套 期 保值 是有 效 的 避 险 工具 . 为 套期 保 值有 效性 的度量 方 法对 套 期保 值证 券 组 认 合 评估 有 一定 影 响. 他们 的研 究 对象 主要 是针 对发 达 国家 中较 成熟 的期 货 品种. 但 在我 国 . 货 作为一 种 金融衍 生 品 . 期 是投 资者规 避 风 险 的有 力 工具 之 一 .目前 期货 已成 为 众 多投 资者 的 投 资工具 . 用期 货可 以规 避现 货 价格 波动 所 带来 的风 险.但期 货 在我 国的发 展 时 间较短 . 货 品种 较 少并 利 期

我国铜期货价格和铜业股票价格相关性研究

我国铜期货价格和铜业股票价格相关性研究采用计量单位根检验,通过V AR,脉冲响应函数分析,方差分解等方法对铜期货价格和相关铜业股票价格进行分析,得出结论:铜期货与股票价格互为因果关系,但是相关性并不是很高;铜期货的价格发现能力没有完全体现,说明市场的市场化和市场参与者等问题需要改进。

标签:铜期货价格;铜业股票价格;相关性中国的金融市场发展迅速,已经涵盖了债券市场、股票市场、货币市场在内的多层次金融体系,债券、股票、基金等基础性的金融产品已被完全覆盖。

2015年中国A股市场的日成交量突破20,000亿元,总流通市值达到52819.74亿元。

仅2014年去全年A股市场共有94家企业首发上市,609家上市公司再融资,两市总共融资总额达到7429亿元。

与此同时,大宗商品市场也在不断的创新和进步:商品期货的种类不断增多,覆盖范围逐步扩大;市场交易行政化管理减少,交易更加市场化,让期货价格和现货价格关系更加紧密;和世界发达国家交易所等机构合作逐渐加强,市场定价与国际市场定价接轨,拥有了国际影响力。

铜是人类最早使用的金属之一,在现代社会中也有着广泛的用途,上海铜期货市场是世界铜定价三大中心之一。

本文以商品铜作为研究对象,分析铜期货市场价格与铜股票市场的关联关系。

l 样本选取和数据来源股票数据选取收盘价格。

有色金属股票选取江西铜业。

数据来源为通达信。

期货数据选取上海铜期货市场收盘价格。

主力合约,连三或者连四(在当前交割月往下数三个月或者四个月),数据来源为wind资讯。

收盘价均采取对数处理,以消除样本数据的异方差性。

2 数据处理及分析2.1 描述性统计分析通过Eviews编写指令,输出图像和表格,图1和图2是收益率统计特征。

江西铜业股票收益率和上海铜期货主力合约收益率的偏度分别为和-0.408130和-0.114156,均是负值,为左侧拖尾;江西铜业股票收益率和上海铜期货主力合约的峰度分别为6.130139和6.853414,RF的峰度大于3,说明江西铜业股票收益率的收益率呈现尖峰肥尾不对称特征;RS的峰度大于3,正态分布不足,属于尖峰肥尾不对称分布特征。

我国铜类股票与铜期货价格关联性论文

我国铜类股票与铜期货价格的关联性研究摘要:本文以有效市场假设作为理论基础,从沪铜期货价格和铜业上市公司股票价格的关系这一角度,运用计量经济学方法以沪铜期货和铜类上市公司2005年到2010年的实际日数据,用时间序列分析方法对资源类股票价格和期货价格的关联性进行研究,以期明确铜类股票价格和期货价格的关系。

关键词:铜业公司、股价、期货价格、协整abstract: with efficient market hypothesis as the theoretical foundation, from this angle ofshanghai copper futures price and copper stock price of the listed company relationship, the econometrical method to shanghai copper futures and copper kind listed company 2005 in 2010 to in, the actual data, thearticleuse the time series analysis method of resources stock price and the relationship of the futures price to define the relationshipbetween copper kind stock price and the futures price .key words: copper, the share price, the futures price, co-integration中图分类号:f713.35文献标识码:a 文章编号:一、相关定价理论简介(一)股票定价理论股票定价理论中最主要的就是股息贴现模型。

投资者购买股票是对未来股利和终值的预期,而终值取决于对期末市场的预期,它是由未来股利决定的。

国内外铜期货价格及国内铜现货价格动态关系的实证分析

所L ME铜 期 货 价 格 、 海期 货 交 易 所铜 期 货 价 格 以 及 国 内铜 现 货 价 格 三 者 之 间 的 动 态 关 系做 了 系统 分 析 。 上

关键 词 : 格 发 现 ; 价 多元 协 整 检 验 ; 量 误 差修 正 模 型 ; 差 分 解 向 方

中 图 分 类 号 :8 F3

3 53 58 02 . 2 96 53 65 .

6 70 52 88 .

个 随 机 时 间 序 列 变 量 来 说 , 然 它 们 各 自都 是 非 平 稳 序 列 , 虽

但 如 果 它 们 之 间存 在 协 整 性 , 么 它 们 之 间 的 某 种 线 形 组 那 合 便 可 能 是 平 稳 序 列 。 E ge G a g r 18 ) 变 量 的 协 n l 与 rn e( 9 7 对

() 图() 示 ×1 l , ’ ! 阶的列 向量 , 其每个元素 据 基 本 统 计 信 息 及 三 个 对 数 价 格 的 时 间 序 列 走 势 分 别 由表

代 表 一 个 随机 时 间 序 列 变 量 , ( 锄 , … ) K 为 Z一 z … ,

整性作了如下定义 :

M i m um ni

22 20 00 9 .

2 05 .0 3 5 0

1 35 54 93 .

( ) f ( . 一 ) 其 中 为 , ) 12 … … , 1Z一 z … , ( ,一 , , ( ) 在 非 零 向 量 , 得 = 2存 使 为 ( 6 , ≥ 6 一 )d ≥

文献 标识码 : A

文 章 编 号 :6 239 (0 7 1—0 80 1 7—1 8 2 0 ) 10 9 —2

l 研 究 方 法

我国铜期货套期保值比率实证研究

铜 文 化 研 究

我 国铜期货套期保值 比率 实证 研究

陈 媛 张 士 云

2 3 0 0 3 6 ) ( 安徽 农 业大 学 ,安徽 合肥

摘 要 :期货 市场 最 重 要 的功 能是 套 期 保 值 , 它是 大 宗 商 品交 易者 规 避 价 格 风 险 的一 个 重 要 途 径 。 文 章基 于 我 国铜 期 货 市场 的套 期 保 值 现 状 和 相 关 理 论 , 用 误 差修 正 模 型对 铜 期 货 的套 期保 值 比率 进 行 了实 证 分 析 , 研 究 结果 发

全 的替代 关 系 , 所 以 主 张 在 持 有 现 货 头 寸 的 情 况 下 决

交 易 者 带 来 了 风 险 , 这 使 得 期 货 市 场 的 发 展 突 飞 猛

进。 而 套 期 保 值 成 为 了大 宗 商 品 交 易 者 规 避 风 险 的 重

要途 径 。 如何 确 定 套 期 保 值 的 比 率 决 定 着 企 业 能 否成 功 的规避 现货 市场价 格 的 变动所 带 来 的风 险。

套 期 保 值 比率 , 从 而 进 行 套 期 保 值 操 作 。 而 几 十 年 中 国 外学 者 对 于套 期 保 值 比率 的研 究 经 历 了从 静态模

型 到 动 态 模 型 的 过程 , My e r s和 T h o mp s o n发 现 利 用

O L S模 型 进 行 套 期 保 值 比 率 的计 算 会 受 到 残 差 项 序

一

、

铜期 货 市场 套期 保值 现状

铜一 直 以来都是 与 我们 关 系很 密切 的 金属 , 它被 广 泛地应 用于 工业 建筑 业等领 域 , 在 我 国有 色 金属材

我国铜期货价格和现货价格协整关系分析

我国铜期货价格和现货价格协整关系分析本文采用协整检验方法,对上海期货交易所铜期货价格与现货价格之间是否存在协整关系进行实证分析,结果表明铜期货价格和现货价格之间不存在协整关系。

针对实证研究的结果,分析了出现这种结果的原因,并探讨我国铜期货市场、现货市场上存在的问题。

标签:期货现货协整我国大宗商品价格波动幅度较大,也比较频繁,企业、消费者抵御这些商品价格风险的能力还很弱,经济发展很容易收到这些商品价格波动的影响。

如最近几个月我国铜的价格一直处于上涨行情,从今年一月份的每吨43000元至五月份的每吨82000元,每吨上涨了39000元,幅度高达91%。

一些把铜做原材料的现货商,其盈利能力大大下降,这主要是由于成本增加造成的。

如何减少现货价格波动带来的冲击,降低企业的风险,目前世界上通行的做法是通过期货交易来规避现货价格波动给现货商带来的风险。

这是因为从经济逻辑的角度讲,同一商品的期货价格和现货价格由于受相同经济因素的影响和制约,它们的价格变动方向和发展趋势应该是一致的。

套期者才能利用期货市场进行套期保值以规避现货市场的风险。

但由于我国期货市场还不成熟,存在较多的问题,因此期货价格和现货之间是否存在长期的稳定关系还有待于研究。

因此,本文基于上海期货交易所的2005年12月铜期货合约,运用eviews软件,展开对期货价格和现货价格之间关系的实证分析。

以便为套期保值者提供有意义的参考资料。

一、协整检验理论及方法在实际中,许多经济指标的时间序列都是非平稳的,表面看起来这些非平稳的经济变量之间似乎不存在任何均衡关系,但某些非平稳经济时间序列的组合却有可能是平稳的。

这些新发现使传统的普通最小二乘法等检验方法遭到质疑,Engle-Granger于1987年首先提出了一种检验非平稳时间序列的长期因果关系的更有效的方法,即协整理论和误差修正模型ECM。

通过对我国铜期货价格和现货价格进行协整分析,检验两者之间是否存在长期的均衡关系,来验证两者之间是否具有趋合的规律性。

VAR模型下中国沪铜期货价格发现实证研究

+B1 1×

=

一

l lXi一 +… + 一 +B2 , f2 B1X +E1 ( ) l 1 .

一

关系问题 , 田志朋 V R模型 、 A 协整检验等方法检验 了中国黄金期货与现货市场间存在长期协整关系, 期 货市 场具 有较 好的价 格发现 功能 。

C2 0+A2 l×

—

l+ A2 2X

一

一

2 +… +A Xz + 2 ,l f

B2 XZpI l+ B2 p 2 l s 2X l +…

+ 2× p h E ‘ 2 B, U 【 - + 2 .( )

式 中 : 代表 铜 现货 价格对 数 序列 , 简称 现货 价 格 ; 代 表铜期 货价 格 对数 序 列 , 简称 期 货 价 格 。基 于

货价格 为基准进行调整的。结果表 明 , 铜现货市场在价格发现 中占有主导地位 。 关键词 : 沪铜期货 ; r gr Ga e 检验 ; A n V R模型 ; 协整分析 ; 方差分解

中 图 分类 号 :8 26 F3 .

期货市场的发展促进了期货市场研究深人 , 而

期 货市 场 的价格 发现功 能是期货 市 场存在 和发 展 的 基础 , 特别是 铜期 货 , 海期货铜 已经在全 球排名 第 上

t =C1 s pI o+A1×U pc 】+Al × 厶 2+… +Al 2 Pf p×/ s p pf

一 一 —

格, L 与 ME、 O x 一 道 构 成 了 “ 停 市 的 交 易 C ME 不 所” 。市 场 风 险 无 法 避 免 , 因此 综 合 更 多 的 因素 来

对沪铜期 货 的走 势的进行 深入 的研究 , 对投 资者 ( 包括机构投资者和个人投资者 ) 的投资决策 、 风险

铜期货价格对相关股票价格影响的实证研究

铜期货价格对相关股票价格影响的实证研究摘要:近年来,对期货价格与股票价格之间联动性的研究越来越多,但大都基于静态的模型进行实证研究,本文利用状态空间模型,从动态角度揭示铜期货价格对股票价格的影响。

实证结果表明,铜期价对相关股价的影响与市场的有效性成正相关的关系,并且影响力的大小会随着宏观经济形势变化而变化。

关键词:沪铜期价指数铜行业股票价格状态空间模型1 引言期货市场是一座桥梁,打通金融市场的桥梁。

经济全球化已经成为一股不可逆转的趋势,资金在全球流动的速度不断加快,并将在更广阔的空间驰骋。

相应的,在共同因素的作用下,金融市场将越来越多的相互影响,出现一种联动的局面。

随着我国股票市场和期货市场的改革发展,市场效率不断提高,相应的两市场间的关联性日益增加。

从长期来看,上市公司股价更多的是由宏观经济和自身盈利能力决定,期货市场则发挥着规避风险和价格发现的功能,从而影响到与大宗商品相关的上市公司的盈利,进而影响到公司的股票价格。

沪铜期货作为我国比较成熟的期货品种,在国际定价领域具有很强的话语权,对相关的上市公司股票价格具有很大的影响力。

研究铜期货价格与相关行业股票价格之间的关系,不仅可以为投资者提供更为宽阔的视野,而且有利于监管方防范风险在两市场之间的传播,从而针对性提高两市场的有效性。

综观之前的文献,基本都从静态的角度探讨来两市场之间存在的关系,本文基于状态空间模型从动态的角度研究铜期货价格对相关股票价格的影响。

2 实证检验2.1 样本数据来源与处理方法对于铜期货价格的选取,采用文华财经行情软件中期铜指数结算价的月度数据。

期货在我国起步虽早,但由于前期制度不完善,市场交易混乱等原因,过早的数据并没有实际的意义。

因此选取自2001年1月至2011年9月的价格数据。

对于铜相关行业公司股价的数据选取,主要使用大智慧行情软件中的月度收盘价数据。

首先,根据证监会行业分类标准,选取金属与非金属行业中主营收入以铜为主的上市公司,共有9家,其中属于有色金属冶炼业的公司有5家,金属制品业公司有4家。

我国有色金属期货价格与现货价格传导关系的实证研究

我国有色金属期货价格与现货价格传导关系的实证研究摘要:本文利用了Johansen协整检验、ECM模型、建立在V AR和VEC 模型基础上的Granger因果检验、脉冲响应函数及方差分解技术等方法,研究我国铜、铝、锌3种主要有色金属的期货价格与现货价格的关系。

关键词:有色金属;期货价格;现货价格;传导关系;实证研究一、文献回顾20世纪60年代末开始,国外的学者对期货市场价格和现货市场价格的关系开始了广泛研究。

Garbade和Silber(1983)[1]最早对期货价格引导现货市场进行实证检验,因此称之为GS模型。

他们建立了期货和现货价格之间相互联系的动态模型,通过考察前一期的基差变动对后一期期货价格和现货价格变动的影响,来刻画期货和现货在价格发现功能中的作用大小。

然而他们忽视了序列的非平稳性,在实际中大多金融时间序列是非平稳的,这将导致模型估计的伪回归。

Engle和Granger(1987)[2]提出了协整理论及方法,认为虽然一些经济变量的本身是非平稳序列,但是它们的线性组合却有可能是平稳序列,从而为非平稳序列的建模提供了另一种途径。

Johansen和Katarina(1990)[3]提出基于回归系数的协整检验,即Johansen-Juselius检验,较适合用于来检验金融时间序列的协整关系。

之后,更多新的检验和估计方法引用到金融研究中。

对国内来说,国内学者对期货与现货价格的关系也有一定的研究,基本都是采用国外较为成熟的方法进行的。

严太华和孟卫东等(2000)[4]利用协整检验了上海期货交易所的铜期货与重庆市场上的铜现货之间、郑州商品交易所的绿豆期货与郑州粮食批发市场上的绿豆现货之间的关系,结果表明,它们之间均存在长期的均衡关系。

黄晟(2002)[5]利用GARCH模型的动态调整方法,就期铜和期铝交易保证金水平的合理设置问题进行了实证研究。

周志明、唐元虎(2004)[6]利用ADF检验,Granger因果关系检验,对伦敦金属交易所(LME)3个月期铜和上海期货交易所(SHFE)5个月期铜进行了价格引导关系检验。

浅谈金属铜期货产品价格的发现功能

向影响作用较为显著 ,与我 国的 S HF E的铜 现货 价格对期货价格 的引 导 作用结论 有很多 不同 的地方 。会 有差异 的原 因可能 是 由于 我国在 S HF E期货 的定价权上没有足够 的影 响力 。 导致我 国的 S HF E期货价格

反 映 功 能 跟 不 上 国 际 市 场 的脚 步 。我 国是 第 一 铜 消 耗 国 。必 需 研 究 S HF E在 何 种 情 况 下 能 及 时 反 映 市 场 波 动 情 况并 扩 大 期 货 定 价 的 影 响 力 问题 , 只 有 这 样 才 能 我 国在 国际 市 场 的铜 价 格 定价 权 地 位 。 最 大 成 都 的利 用 中 国 的期 货 市 场 价 格 的 发 现 功 能 。 铜 期 货 价 格 的协 整 分 析 明 确 的 告 诉 我 们 , 站在长期角度分析 , L ME 金属铜 L N F与 L N有 着 均衡 的 关 系 。但 是 由 于在 短 期 内 会 被 随 机 干 扰 和影响 . 这 些 变 量 会 出 现 与 均 衡 值 不 相 符 的情 况 . 不 过这 种 偏 离 均 衡 值 的情 况 是 短 暂 的 ,最 终 会 自动 的 回 到 均 衡 状 态 。有 误 差 的 修 正 模 型 显

资 产 是 支 付 现 金 股 息 的 某 个 股 票 组 合 。那 么 合 约 的某 一 方 就 会 因为 没 有及时的拥有这股票组合而收不到股息。 另一方面 。 合 约 的卖 方 由于 及 时 的 拥 有 对 应 的 股 票 组 合 而 能 够 得 到 相 应 的股 息 .其 持 仓 的 成 本 的 就 减少了 。 因此 只要 调 整 了股 票 利 息 的 幅度 , 那 么 期 货 价 格 也 就 能 自然 而 然 的 下 调 了 。 期 货 价 格 函 数 是 融 资 成 本 也 就 是 净 持 仓 成 本 与 对 应 的 资 产收益相减。 可 以表 示 为 : 期 货 价 格 等 于 现 货 价 格 加 融 资 成 本 减 去 股 息 收益。一般 , 融 资 成 本 与 股 息 收 益 是 连 续 复 利 的表 示 方 法 表 示 时 , 则 指 数 期 货 的定 价 公 式 为 : F = S e ^ ( r — q ) ( T — t ) 。公 式 中 的 F表 示 的是 期 货 合 约

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

对 它 们 进 行 差 分 , 而 差 分 可 能 导 致 关 于 两 变 量 之 间 关 系 然 的 信 息 损 失 。所 以我 们 就 得 考 虑 是 不 是 存 在 对 非 平 稳 的 两

变 量时间序列进行 回归也不会造 成错 误 的情况 。于是 E - n

g e G a g r 出 了协 整 理 论 。 l 和 rn e 提

选 用 格 兰 杰 因果 关 系检 验 模 型 定 量 分 析 沪 铜 现 货 与 期 第 用 货 价 格 变 动 问 的关 系 。一 个 完 整 的格 兰 杰 因 果 关 系 检 验 模 + ; 二 步 , 各 回 归 模 型 的残 差 平 方 和 计 算 F 统 计 量 ; 第 三 步 , 验 原 假 设 , 果 其 中 至 少 有 一个 显 著 为 0 则 拒 绝 检 如 , 型 包 括 了两 变 量 的 单 位 根 检 验 , 果 单 位 根 检 验 结 果 是 非 如

i 1 一

一 口 + n + 口 + A z

如 果 一 阶差 分 是 稳 定 的 , 此 变 量 是 一 阶 单 整 。变 量 的 一 则 阶 差 分 单 整 是 变 量 之 间存 在 协 整 关 系 的必 要 条 件 。 1 2 协 整分 析 . 如 果 两 变 量 是 非 平 稳 序 列 , 么 意 味 着 在 回 归 之 前 要 那

1 1 单 位 根 检 验 模 型 .

X 一+∑

+ , 有限制条件回 归X 一∑ x

归 模 型 的 两 个 变 量 , 行 同样 的 回归 估 计 和 假 设 检 验 即可 。 进

在 现 实 的 经 济 社 会 的 实 际 研 究 中 , 数 时 间 序 列 都 是 2 数 据 选 取 与 实 证 分 析 多 . 非 平 稳 的 , 而 某 些 非 平 稳 时 间 序 列 的 某 种 线 性 组 合 却 可 2 1 数 据 选 取 然 分析 所使 用 的样 本 数据 来 自上 海 期 货 交 易 所 的 铜 期 货 能 是平 稳 的 。 如 果 一 个 变 量 是 平 稳 序 列 , 其 均 值 与 时 间 t 则 无 关 , 围 绕 该 均 值 波 动 , 有 向其 收 敛 的 趋 势 。检 验 时 间 价格 数据 以 及铜 现 货 价 格 数 据 。期 货 价 格 数 据 来 源 于 文 华 且 并 财 经 资 讯 有 限 公 司 的 Fn2 0 is0 7交 易 系 统 , 时 间 区 间 为 取 序 列 变 量平 稳 性 常 用 的 单 位 根 检 验 AD 检 验 模 型 为 △ F

三

20 0 7年 1 3日 至 2 0 月 0 7年 4月 9 日之 间 的 有 效 日期 的 价

格 。铜 的现 货 价 格 数 据 来 自于 上 海 有 色 金 属 网 上 的 现 货 行 在 给定 A F 临界 值 的显 著 性 水 平 下 , 果 参 数 Y显 著 情 。 下 图 为 e0 0 合 约 、u 7 5 约 和 e0 0 D 如 u76 c0 0 合 u 7 4合 约 的 交易 地 不 为 0 则 序 列 Y 存 在 单 位 根 , 明 Y是 平 稳 的 , 则 非 量 , 见本 文 所 取 数 据 为各 合 约 交 易最 为 活跃 的 时期 , 不 表 否 可 平 稳 。对 于 非 稳 定 变 量 , 需 检 验 其 一 阶 差 分 的 稳 定 性 。第 8 期

现 代 商 贸 工业 M o en B s es rd d s y dr ui s T a e n ut n I r

20 0 7年 8月

铜 现 货 与期 货价 格 间关 系的 实证 分 析

夏 丹

( 汉 大 学 经 济 与 管理 学 院 , 北 武 汉 4 0 7 ) 武 湖 3 0 2 摘 要 : 兰 杰 因 果 关 系检 验 方 法是 探 究 数 据 之 间 的 内在 因果 关 系 的 常 用 方 法 , 用 该 方 法 , 格 采 对上 海 期 货 交 易所 铜 期 货价 格 与 现 货 价 格 之 间 是 否存 在 协 整 关 系进 行 实证 分 析 , 果 表 明铜 期 货 价 格 和 现 货 价 格 之 间 不 存 在 格 兰 杰 因 果 关 系 结 针 对 实证 研 究 的 结 果 , 分析 了 出现 这 种 结 果 的 原 因 , 探 讨 我 国铜 期 货 市 场 、 货 市 场 上 存 在 的 问题 。 并 现

关键 词: 沪铜 现 货 价 格 ; 货 价 格 ; 兰 杰 因 果检 验 期 格

。

中 图 分类 号 : 75 5 F 1 .

文献标识码 : A

文章 编 号 :6 23 9 (0 7 0 —0 80 17 —18 2 0 )80 9— 1

l 理 论 研 究 方 法 — — 格 兰 杰 因果 关 系检 验

对于如何进行 协整检验 , nl E ge和 Grn e 首 先 提 出 了 ag r

两 步 检 验 法 , D AD ) Dubnwas n对 回归 残 差 序 用 F( F 或 r i to - 列 进 行 平 稳 性 检 验 , 而 来 判 断 两 变 量 之 间 是 否 存 在 协 整 从 关 系 。现 在 常 用 的是 J hn e o asn和 J sl s 出 的 一 种 用 极 ue u 提 i 大 似 然 法 进 行 检 验 的 方 法 , 常 称 为 J h n e 验 。基 本 2 2 实证 分析 通 o a sn检 . 思 路 是 在 多 变 量 向量 自 回归 ( VAR 系 统 回 归 构 造 两 个 残 差 ) 我 们 首 先 对 得 到 的 现 货 和 期 货 数 据 进 行 分 析 , 者 均 两 的 积 矩 阵 , 算 矩 阵 的 有 序 本 征 值 ( ie au ) 根 据 本 征 表 现 出十 分 显 著 的 不 平 稳 性 , 始 的 格 兰 杰 因 果 性 定 义 并 计 E gnv le , 原 值 得 出 一 系 列 的统 计 量 判 断 协 整 关 系 是 否存 在 。 没 有 规 定 变 量 必 须 是 平 稳 的 , 多 计 量 经 济 学 教 材 也 没 有 很

即 X 的 同 平 稳 时 间 序 列 , 要 进 行 协 整 检 验 以 及 格 兰 杰 因 果 关 系 检 原 假 设 , 接 受 “ 是 引 起 Y 变 化 的 原 因 ” 备 择 假 设 ; 还 理 , 了检 验 “ 为 Y不 是 引起 Y变 化 的 原 因 ” 只 需 交 换 上 述 回 , 验。