其他应付款发生额表

应付账款明细表 (3)

应付账款明细表

应付账款明细表是一种记录公司应付账款的报表,用于详细记录公司与供应商之间的应付账款情况。

该明细表通常包含以下内容:

1. 供应商信息:包括供应商名称、供应商编号、联系方式等基本信息。

2. 采购信息:记录每笔采购交易的具体信息,包括采购日期、采购单号、采购金额等。

3. 付款信息:记录每笔应付款的付款日期、付款方式、付款金额等。

4. 应付账款余额:根据采购金额和付款金额计算出每个供应商的应付账款余额,即未付款金额。

5. 款项到期日期:记录每笔应付账款的到期日期,用于及时进行支付。

通过应付账款明细表,公司可以清晰了解每个供应商的应付账款情况,及时进行付款,并控制应付账款的风险。

此外,应付账款明细表还可以用于对比不同供应商的应付账款情况,确定与供应商的合作关系,并进行业务决策。

应付账款、应付票据记账凭证、明细账表格

6

皮肌炎图片——皮肌炎的症状表现

皮肌炎是一种引起皮肤、肌肉 、心、肺、肾等多脏器严重损害 的,全身性疾病,而且不少患者 同时伴有恶性肿瘤。它的1症状表 现如下:

1、早期皮肌炎患者,还往往伴 有全身不适症状,如-全身肌肉酸 痛,软弱无力,上楼梯时感觉两 腿费力;举手梳理头发时,举高 手臂很吃力;抬头转头缓慢而费 力。

12 1

期初余额

会计 主管 记账 稽核 出纳 制证

12

余额 十万千百十元角分

12 1

期初余额

会计 主管 记账 稽核 出纳 制证

9

户名:

2009年

记账 凭证

月日字 号

摘要

应付账款

年月 日

凭证编号 出纳编号

借方 十万千百十元角分

贷方 十万千百十元角分

余额 十万千百十元角分

12 1

期初余额

会计 主管 记账 稽核 出纳 制证

10

户名:

2009年

记账 凭证

月日字 号

户名:

2009年

记账 凭证

月日字 号

摘要

应付账款

年月 日

凭证编号 出纳编号

借方 十万千百十元角分

贷方 十万千百十元角分

余额 十万千百十元角分

12 1

期初余额

会计 主管 记账 稽核 出纳 制证

8

户名:

2009年

记账 凭证

月日字 号

摘要

应付账款

年月 日

凭证编号 出纳编号

借方 十万千百十元角分

贷方 十万千百十元角分

记账凭证

凭证编号

摘要

年月 日

出纳编号

总账科目 明细科目

借方金额

贷方金额

其他应付款关联检查表

合计

-

2. 销售商品、提供劳务的关联交易

关联方 合计 关联交易内容 本期发生额

3. 关联方资金拆借

关联方 拆入金额 归还金额 说明

合计

-

-

索引号: FJ10-1

检查表

贷方发生额 17,901,689.58 1,500,000.00 19,401,689.58 期末余额 319,605.72 319,605.72 3,505,000.00 -1,184,855.01

2015其他应付款关联方往来检查表

序 1 2 合 计 号 关联单位名称 李文中 束琳 关联方关系 法人代表 法人代表妻子 期初余额 1,504,460.73 1,500,000.00 3,004,460.73 借方发生额 19,086,544.59 3,000,000.00 22,086,544.59

2、

束琳

对方科目 银行存款 其他应付款-李文中 金额 2,800,000.00 200,000.00

借方发生额构成: 款项内容 资金往来

贷方发生额构成: 款项内容

对方科目

金额

资金往来

银行存款

1,500,000.00

财务报表附注披露如下:(综合应付、其他应付科目)

1. 购买商品、接受劳务的关联交易

关联方 关联交易内容 本期发生额

1.李文中 借方发生额构成: 款项内容 资金往来 对方科目 库存现金 其他应收款 银行存款 应付账款 应收账款 原材料 主营收入、应交税费 合 贷方发生额构成: 款项内容 资金往来 对方科目 财务费用 银行存款 管理费用 库存商品,应交税费 库存现金 其他应付款-束琳 其他应收款-李文中 销售费用,应交税费 银行存款 应付账款 应付职工薪酬 原材料,应交税费 合 计 ---金额 1,357.45 1,453,642.55 15,120.00 179,280.00 110,000.00 200,000.00 4,791,194.59 28,566.00 6,185,000.00 3,973,100.48 634,418.51 330,010.00 17,901,689.58 计 ---金额 661,000.00 2,044,212.51 10,567,381.33 297,933.10 1,993,869.60 3,354,902.12 167,245.93 19,086,544.59

其他应付账款明细表

帐套信息 用友多帐套支持

自定义报表

财务、业务 报表

C2 为你的业务而生

报表权限体系 人员、账号、

权限……

迈锐思C2集成套件报表集成平台(报表映射引擎)

ERP :

请购执行统 计表

销售出货回 款统计表

物资储备构 成表

销售毛利分 析表

应付余额表

集协 成同 系 统

一、以协同审批平台的强大灵活的互联网应用能力弥补用友U8、T6在互联网应用性上的不足;

用友ERP

采购请购单 采购订单 采购到货单 付款申请单

请购审批流程 采购订单审批流程 采购质检入库流程

付款审批流程

管理流程

OA

报表

用友ERP海量 数据沉淀

实时ERP数据展现

OA管理报表 轻松查阅

简单易用

财务 业务

用友财务凭证

流程驱动财务管控

OA费用审批 流程

用友ERP基础 档案

流程驱动业务管控

ERP基础档案 维护审批

价值呈现:

C2 为你的业务而生

• 1、用友U8、T6系统与OA系统无缝集成,信息孤岛不复存在

• 2、组织架构同步、人员信息同步,系统档案维护不在繁琐

• 3、领导层可通过迈锐思C2套件轻松完成业务审批,管理无处不在

• 4、管理层通过OA的自定义管理报表实时了解企业实时运营情况

• 5、费用单据审批后直接成长凭证,费用追溯简单易操作,财务扯皮减 少。

集成特点

用友ERP基础档案集成

1 部门档案 2 人员档案 3 客商分类 4 客商档案 5 存货分类 6 存货档案 7 仓库档案 8 收发类别 9 采购类型 10 销售类型 11 结算方式 12 。。。。。。

OA表单集成

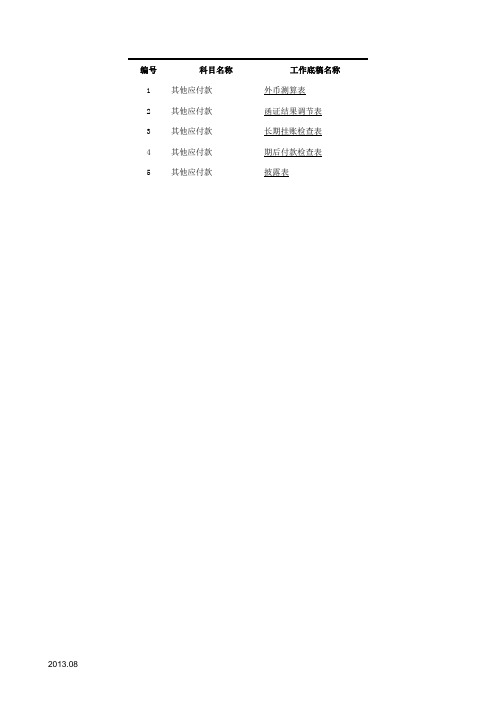

其他应付款参考表格模板

编号科目名称工作底稿名称

1其他应付款外币测算表

2其他应付款函证结果调节表

3其他应付款长期挂账检查表

4其他应付款期后付款检查表

5其他应付款披露表

2013.08

审计说明: 2013.08

审计说明: 2013.08

审计说明:

2013.08

审计说明: 2013.08

项目:其他应付款披露表编制人: 日期:财务报表截止日/期间:复核人:

日期:

1、其他应付款明细情况

债权人名称

期末数

性质(或内容)

合 计关联方名称

金额

欠款年限

1年以内

1-2年

2-3年

3年以上

持有本公司股份比例

合 计

- - - - -

2、其他应付款期末数中包括应付xx公司(持有本公司xx.xx% 股份)xxx款xxx.xx元(若披露的单位比较多,可比照应收账款相应格式披露),该项关联交易的披露见附注xxx。

/其他应付款期末数中无应付持本公司5%(含5%)以上有表决权股份的股东单位款项。

款项。

2013.08

项目:其他应付款披露表编制人: 日期:财务报表截止日/期间:复核人: 日期:

债权人名称金额未偿还的原因报表日

后是否

归还关联方关系

合 计

4、账龄超过1年的大额其他应付款

债权人名称 金额 未偿还的原因报表日

后是否

归还 合 计 -

2013.08。

劳务公司应付账款明细表

劳务公司应付账款明细表

摘要:

一、引言:介绍劳务公司应付账款明细表的重要性

二、主体:详细解析应付账款明细表的各项内容

1.供货商1产品1

2.供货商2产品2

三、结论:总结应付账款明细表的意义和影响

正文:

【引言】

在当今的商业环境中,劳务公司应付账款明细表是企业管理中不可或缺的一部分。

它详细记录了公司与其他企业或个人之间的经济往来,对于企业的财务管理和决策具有重要的参考价值。

【主体】

下面,我们将详细解析这份应付账款明细表。

1.供货商1产品1

根据表中的数据,我们可以看到供货商1的产品1的单价为100.00元,采购数量为717,共计金额为71700.00元。

目前已付金额为7100.00元,未付金额为0.00元。

这表明公司对供货商1的产品1已经支付了大部分款项,剩余的未付金额为0,说明公司与供货商1的合作关系良好,款项结算及时。

2.供货商2产品2

同样,根据表中的数据,供货商2的产品2的单价为101.00元,采购数量为545,共计金额为54554.00元。

目前已付金额为0.00元,未付金额为54554.00元。

这表明公司对供货商2的产品2尚未支付任何款项,未付金额较大,可能存在一定的结算风险。

【结论】

总的来说,这份应付账款明细表反映了公司与供货商之间的经济往来情况,为我们提供了宝贵的信息。

通过对表中数据的分析,我们可以了解公司的财务状况,及时发现并解决潜在的财务问题。

同时,这份明细表也为我们提供了优化供应链、提高采购效率的参考依据。

应付账款情况表

款项性质

账款情况表

金额单位:元

2012年 1,528,087.44

账龄分析 2011年

2010年

2009年

1,439,593.70 728,341.69 451,238.17

单位名称

工程名称

合同号

2015.02.26应付账款情况表

工程属性 合同金额 合同工期

实际工期合同付款条款 Nhomakorabea已结算挂账金 额

按照合同条款 付款比例

按合同条款应 付账款余额

具备条件的应 付未付款项

当前余额(2月末)

2015年

2014年

17,680,356.95 35,021,926.23

2013年 4,073,163.83

案例介绍 其他应付款

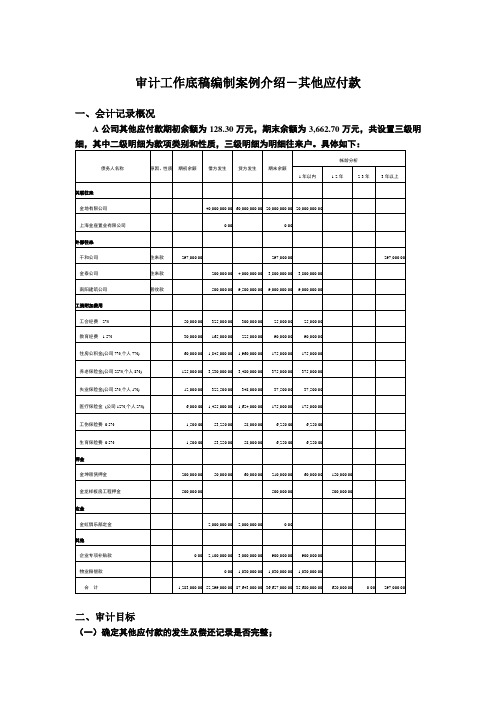

审计工作底稿编制案例介绍-其他应付款一、会计记录概况A公司其他应付款期初余额为128.30万元,期末余额为3,662.70万元,共设置三级明细,其中二级明细为款项类别和性质,三级明细为明细往来户。

具体如下:二、审计目标(一)确定其他应付款的发生及偿还记录是否完整;(二)确定其他应付款的余额是否正确;(三)确定其他应付款在会计报表上的披露是否充分。

三、审计工作底稿编制介绍及相关提示(一) 执行“获取或编制其他应付款明细表,复核加计正确并与总帐数、报表数和明细帐合计数核对是否相符”审计程序1、向客户索取或编制“其他应付款未审数增减变动明细表”(底稿见索引F11-1);2、复核加计正确并与总账数、报表数核对相符,标注相应的审计标识;3、分析复核其他应付款各明细余额的性质,按照《企业会计制度》的规定,分类列示各明细。

提示:1、核对时需要注意可能有客户已经在明细帐基础上自行重分类调整会计报表其他应付款项目,核对时需要甄别;“审计调整”与“审定数”在该项目审定后录入。

2、一般单位均可能存在期末余额不大但发生频繁且混在一起的“其他应付款-其他”项目,该余额必须对期末余额按最明细项目进行分解,并对其中明细项目当期的发生额进行查验,执行相关审计程序。

(二) 执行“请被审计单位协助,在明细表上标出至审计日止已经支付的其他应付款项,抽查付款凭证、银行对帐单,验明发生日期的合理性”审计程序通过对期后相关其他应付款已支付凭证及有关情况来分析年末余额存在的合理性、真实性,相关执行程序见索引<F11-5>、<F11-7>。

(三) 执行“选择金额较大和异常的明细帐户余额,检查其原始凭证,并向债权人函询”审计程序通过对其他应付款明细表分析,确定金地有限公司、金座置业为金额较大项目,金泰公司、南阳建筑公司、企业专项补贴款、物业赔偿款等为较为异常项目,相关执行检查原始凭证程序见索引<F11-5~8>,函证程序见索引<F11-2>。