冯吉龙2009年玉米市场形势分析

2009粮油市场供需平衡分析

2009年粮油市场供需平衡分析(四季度)中储粮总公司信息部(第11期) 2010年1月11日一、2009年国内粮食市场总体供需形势近年来,国家不断加大扶持粮食生产力度,通过增加各项种粮补贴、提高最低收购价水平、临时收储政策等多项政策措施保证种粮收益,增加粮农收入,提高农民种粮积极性。

全国粮食播种面积自2004年以来连续六年增加,预计2009年全国粮食播种面积达到16.16亿亩,较上年增加1400万亩,为2000年以来最高水平。

今年播种面积增加主要是提高了复种指数及东北、西北地区面积增加较多。

从粮食种植结构看,2009年小麦、稻谷和玉米播种面积增加,大豆播种面积明显减少。

小麦、稻谷面积增加的主要原因是国家大幅提高了小麦和稻谷的最低收购价水平,农民生产积极性提高;玉米播种面积增加主要是东北四省(区)播种面积提高;2008年大豆种植收益下降较多,东北主产区减少了大豆播种面积。

今年夏粮和早稻获得丰收,产量较上年提高。

根据统计局数据,夏粮产量2467亿斤,增产52亿斤,为历史次高水平。

其中,冬小麦产量预计达到2180亿斤,高于上年水平。

预计早籼稻产量667亿斤,增产35亿斤。

秋粮生产受到干旱、低温阴雨天气影响,但由于播种面积较增加较多(高产的稻谷、玉米播种面积增加,单产较低的大豆播种面积下降),秋粮仍获得丰收。

预计2009年全国粮食总产10530亿斤,较上年略减。

2009年国际金融危机继续扩散和蔓延,中国经济发展也受到冲击,进而影响到国内大宗商品需求。

今年上半年,特别是一季度,国内养殖业和工业用粮需求明显下滑。

但粮食消费具有刚性,受实体经济发展放缓的影响相对较小,同时二季度以来国内经济逐步企稳向上,养殖业和工业用粮需求出现明显回升。

从全年看,预计2009年国内粮食需求总量较上年仍略有增长。

预计2009年国内粮食消费量10830亿斤,较上年增加40亿斤,增幅3.7‰。

连年丰收,国内粮食供给能力不断提高,供求缺口进一步减小,主要口粮已做到自给。

2009年中国粮油市场形势展望

2008 年下半年以来粮价大幅下行,对国内粮 食市场影响巨大, 非国有粮食企业退出购销市 场, 部分粮食主产区再次出现卖粮难的现象,价

2009 年第 7 期源自19期货天地Futures World

格下滑势头明显, 严重损害了产区农户种粮效 益。 为解决这一现象,今年国家临时收储政策再 次启动,并增加玉米、大豆、油菜籽等品种。 从目 前国家收储的数量来看,自 2008 年到现在,国家 共在粮食主产区投放玉米收储任务 4 000 万 t、稻 谷 2 250 万 t、大 豆 600 万 t、菜 籽 150 万 t,合 计 7 000 万 t,加上当年小麦托 市 收 储 量 ,国 家 收 储 约占全国粮食产量的 21%(表 1)。

国家统计局 3 月 10 日公布的数据显示,2 月 份我国 CPI 同比下降 1.6%,自 2002 年 12 月以来 首次出现负增长。 对于当前的经济形势,主流分 析认为美国在信贷收缩和房市调整打击下深陷 “U” 型 衰 退 , 并 在 “U” 底 部 停 留 多 个 季 度 , 发 达 国 家经济在 2009 年将非常低 迷 ,2010 年 有 望 微 弱 复苏。 相比世界其他经济体而言,由于有稳定的 经济基本面,即居民高储蓄、政府低负债以及庞 大的外汇储备, 我国依然是全球最稳健的经济 体。 但是,我国经济仍面临比 1998 年亚洲金融危 机时更为严峻的挑战。 自 2008 年第四季度我国 已进入经济增速大幅下降的困难时期,国内经济 已从通胀风险转向通缩隐忧。 1.2 惠农政策不变,国内粮价逆势上行

2009年中国粮食形势展望和对策探讨

2009年中国粮食形势展望和对策探讨粮食增产隐忧不可忽视作为生产周期比较长,受天气等自然因素影响大的我国粮食生产,保证持续增产丰收难度很大。

从历史和现实的角度综合分析,2009年我国粮食增产增收仍然有不少隐忧。

一、多发自然灾害困扰粮食生产幅员辽阔、地域差异极大的我国,历史上就是一个受多种多样自然灾害侵袭的国家,也是世界上自然灾害最严重的少数几个国家之一。

中国自然灾害种类多、发生频率高、造成的灾情严重。

中国自然灾害的形成深受自然环境与人类社会经济活动的影响,有明显的南北不同和东西分异。

广大的东部季风区是自然灾害频发、灾情比较严重的地带,华北、西南和东南沿海是自然灾害多发区。

中国的地震、洪灾和旱灾等灾害对我国的社会经济产生了严重的危害。

生态环境的整体恶化,大大加重了中国自然灾害的严峻程度;生态资产的明显短缺、人类不合理的活动已成为推动自然灾害在空间上蔓延、在时间上加剧的重要原因。

据有关机构研究,我国自然灾害近年来呈加重发生态势。

自然灾害对农业,特别是对粮食生产的影响不可低估。

从新中国成立以来农作物受灾、成灾、绝收面积情况看,虽然年际间有波动,但总的趋势是加重的(1960年和1961年的特殊年份除外),2000年达到最高。

其中,1991年至2003年,农作物受灾、成灾、绝收面积分别在8亿亩、4亿亩、1亿亩的高位上波动。

1998~2003年我国平均每年因自然灾害造成的粮食损失大约是500亿公斤。

2004年因灾损失粮食305亿公斤,2005年因灾损失粮食345亿公斤,2006年因灾损失粮食447亿公斤,2007年因灾损失粮食539.5亿公斤,2008年1-9月因灾损失粮食243亿公斤。

粮食生产既具有年度的周期,更具有年际间的明显周期。

一般来讲,我国粮食生产大约5年一个周期。

从2004年以来,我国粮食生产已经连续5年获得丰收,这样的现象是非常罕见的。

未来5年我国粮食能否继续增产丰收,目前很难做出准确的判断。

2009年我国玉米市场分析及2010年展望

在 2 0 年 底 取消 玉米 出 口关 税 , 国际 玉米价 格较 08 但 20 0 8年 已有 大幅回落 , B T玉米价格维持在 4 0 C O 0 美 分 / 式耳 附近 宽 幅震 荡 , 我 国玉米出 口无 明显优 蒲 使 势, 缺少 相关政 策 支持下 ,0 9年 我 国玉米 出 口量 在 20

2 1 第 4期 0 0年

粮 食 与 油 脂

2 9

20 0 9年 我 国玉 米 市 场 分 析 及 2 1 0 0年展 望

邱 烈金

( 中国郑 州粮 食批 发 市场 , 河 南郑 州

4 04 ) 50 6

中图分类 号 : S 1 . T 2 02

1 0 9年我国玉米市场 回顾 0 2

性 增长 。 1 0 9年 玉 米 进 出 口持 续低 迷 .20 3

1 . 1北方旱情导致 国内玉米减产 由于 2 0 年春播期 玉米 与大豆比价关系利好 , 09 东 北 产 区不少 农 民改种 玉米替 代大豆 , 加上近 年来 国家 惠农政 策持 续作用 , 0 9年 国内玉米 播种 面积增 长 。 20 据 国家粮油 信 息 中心 预 测, 0 92 1 度我 国 玉米 2 0 /0 0年 播 种面积 为 3 ,6 0 4 0千公 顷 , 比上年增 加 5 6千公 顷 , 9 增 幅为 20 . %。然而 8 份东北产 区出现严 重旱情 打 月 断 我国玉米连 续 6年增产 预期 , 管后期 抗旱力 度增 尽 强, 且天气好 转, 旱情影 响有所减 弱 , 而减产趋势 较 然 为 明显 , 尤其在 辽宁 大部 分地 区、 及吉林 西部、 内蒙古 中东 部旱 情严 重 一些地 区, 甚至 出现 绝收 情况 , 全 使 国平均单产水平有所下 降。预 计 2 0 /0 0年度 国内 0 92 1 玉米产 量为 1 ,0 6 3 0万吨 , 比上年 度 1 ,9 万 吨减少 6 51 2 1 吨 , 幅 为 1 %:但从 近 l 9万 减 . 8 O年产 量来 看 ,0 9 2 0

2009年中国粮油市场分析报告-玉米

2009年中国粮油市场分析报告——玉米市场分析及展望2009年玉米市场回顾2009年,政策收购和北方旱情是玉米市场的两条主线。

始于2008年底的东北临时存储玉米收购在上半年支撑国内玉米价格,而8月份的旱情催生的减产预期,则刺激下半年玉米价格持续走强。

进入2010年后,市场和政策的博弈将决定玉米行情走势,一方面减产预期持续作用、通胀影响扩大等市场因素有望推动玉米价格上行;另一方面政策调控则会力求市场稳定。

预计2010年玉米价格将在高位震荡运行。

(一)北方旱情导致国内玉米减产由于2009年春播时期玉米大豆比价关系利好,东北产区不少农民改种玉米替代大豆,再加上近些年来国家惠农政策的持续作用,2009年国内玉米播种面积稳步增长。

据国家粮油信息中心预测,2009/010年国内玉米播种面积为3046万公顷,比上年增加59.万公顷,增幅为2.%。

然而8月份东北产区出现的严重旱情打断了我国玉米连续6年增产的预期,尽管后期抗旱力度增加,再加上天气好转,旱情影响有所减弱,然而减产的趋势比较明显,尤其是在辽宁的大部分地区、吉林的西部、内蒙古的中东部旱情严重的一些地区,甚至出现绝收的情况,使得全国平均单产水平有所下降。

预计2009/2010年国内玉米产区为16300万吨,比上年度产量16591万吨减少291万吨,减幅为1.%,但从近10年的产量数字来看,2009年我国玉米产量仍处于历史较高水平。

分省情况来看,东北产量明显下降,华北黄淮产量稳中小幅增长。

其中预测黑龙江产量为1860万吨,吉林1826.万吨,辽宁992.6万吨,内蒙古1324.8万吨,河北1487.7万吨,山东1945.6万吨,河南1624.5万吨。

(二)玉米消费呈现逐步回暖之势饲料消费和工业消费是我国玉米消费的主要组成部分。

近些年来,随着国民收入的增加,居民生活水平的提高,对肉类消费的需求不断增长,这也刺激了饲料消费,其中玉米饲料消费量呈逐年递增趋势;工业消费在2004年以后增长速度较快,主要因为玉米酒精、玉米淀粉等深加工产业的快速发展,但由于缺乏合理的规划,发展比较盲目,出现了大量资源浪费等不合理的情况,国家也在2007年出台了《关于促进玉米深加工健康发展的指导意见》,在生产布局、生产规模等方面对玉米工业消费进行了适当的限制,随后,国内玉米工业消费量增速减缓,目前国内玉米工业消费量大概在4000万吨左右。

2009年中国粮食价格趋势

2009年中国粮食价格趋势2009年,提价政策拉动粮食市场价格,金融危机压低粮食市场价格,石油降价降低粮食生产价格,充裕粮源有效调控粮食市场价格,优惠政策提振粮食加工企业信心,影响粮食市场价格。

2009年的粮食市场价格总体上将有所上升,但也要防止局部地区粮食价格下跌,“谷贱伤农”情况的发生。

2008年我国不但经历了百年不遇的低温雨雪冰冻天气、汶川8.0级特大地震等严重自然灾害的袭击,而且受到了美国次货危机引起的世界性金融危机的影响。

在极其不平凡的一年,党和国家果断决策,一系列应对措施出台,粮食生产获得了连续第5个丰收年,预计总产将达到5250亿公斤,比2007年增长4.7%。

由于国际国内多种因素综合影响,2008年我国粮食收购、销售价格出现了新的格局。

本文将以我国十大夏粮主产区、20个大型商品粮基地之一的湖北省襄樊市为例,分析2008年我国粮食收购、销售价格变动情况,预测2009年粮食价格变动趋势。

一、小麦收购价格总体呈上升态势小麦收购价格从元月份每公斤(下同)1.43元,一直上升到10月份最高峰1.59元,随后便有所回落。

从分季度来看,市场价格变化差异较大。

一季度价格平稳。

收购价格在1.43元至1.46元之间。

由于2007年襄樊市小麦获得丰收,总产量达到14.41亿公斤,收购量12.55亿公斤,创历史最高纪录,粮源充裕,因而市场价格变化不大。

二季度小麦收购价格开始上升。

从4月份的1.46元,上升到6月份的1.53元。

由于襄樊市小麦市场价格低于国家小麦最低收购价,国家在襄樊市启动了小麦最低收购价,每公斤中等白小麦1.44元,红小麦、混合小麦1.38元。

2007年襄樊市小麦不仅增产,而且质量普遍好,平均等级在国标2级以上,绝大多数在国标1级。

襄樊市新小麦在5月中旬上市,因而,全市小麦收购价格随之上升。

三季度小麦收购价格稳重有升。

从7月份1.55元,上升到9月份1.56元。

三季度是襄樊市新小麦上市高峰期,执行小麦最低收购价的企业敞开收购农民小麦,社会多渠道也不敢贸然抬价收购小麦,所以这一时段襄樊市小麦收购价在国家最低收购价水平上没有大的变化。

冯吉龙:吉林双胞胎粮食贸易有限公司冯吉龙演讲提纲

2009-2010年度中国玉米市场的基本特征和2010-2011年度玉米价格影响因素分析一、2009-2010年度玉米市场的基本特征:(一)东北玉米大幅减产1,500万吨以上。

1、单产下降,通过以农民为调查对象调研农户;2、水份增加,比去年平均高5个水,约5%;3、容重下降,平均低30克/升,约4%;4、烘干出粮率平均下降2%。

(二)需求增加1、饲料企业用量增加,今年上半年用量明显比去年上半年增加;2、深加工企业用量增加,今年上半年需求大幅增加,且效益明显,淀粉、糖、酒精;3、库存需求增加,看涨预期,生产形势好,政策因素。

(三)政策调控力度加强,呈现明显的政策市场1、强力临储托市政策,大丰收、百年不遇的金融大危机分批给4000万吨临储,而在减产情况下不限量敞开收购,对价格支持力度强大。

2、采取南方饲料企业和粮食央企70元的补贴政策,加剧了看涨预期,加剧了减产效应,加剧了库存需求,改变了市场体系。

且政策没有得到认真执行,超1600没及时停止。

3、临储、国储和跨省移库拍卖政策及调整后的拍卖政策。

(1)增加了市场供应,有效缓解了前两个政策压力;(2)调整后保了东北、顾不了南方,南方只能靠进口,而北方却用不完。

(四)结构问题突出1、库存结构(1)农民库存结构。

农民改变了卖粮节奏,其库存更均衡销售库存;(2)不同地区库存结构。

北方库存多,南方库存少,主销区库存更少;(3)粮源控制者的库存结构。

向大户手中集中,这是有利于价格上涨的。

2、发生巨大变化的贸易商结构。

因补贴政策,中、小贸易商无法独立生存,只能依附于大公司,供应渠道明显减少,以广东市场为例,大公司占80%以上。

3、饲料及深加工企业库存结构。

库存明显高于去年同期和往年正常水平。

(1)补贴政策(2)看涨预期(3)需求增加(五)库存水平大幅下降(六)物流瓶颈问题突显由于政策原因,导致上半年物流空前紧张。

以沈阳铁路局为例,上半年粮食运量同比增加106%。

补贴的时限性导致发运过度集中,跨省移库也占用运力。

玉米市场2009年回顾与2010年展望

玉米市场2009年回顾与2010年展望今年9月东北玉米主产区遭遇严重旱情,市场对于玉米减产幅度存在争议,美国农业部预估09/10年度中国玉米产量1.55亿吨,明年国内玉米供应可能进入紧平衡状态。

政策限定玉米底部后市有望温和走高● 虽然今年减产已成定局,但我国玉米库存仍然充裕,库存消费比仍然处于近5年内的次高水平,政府有能力调动储备调控粮价。

● 国内政策仍是主导玉米市场行情的重要因素:秋粮收购政策为东北地区玉米市场价格建立坚实价格底部,并将主导全国玉米价格,随着多方主体进入收购市场,东北地区抢购粮源局面有望出现。

● 饲料需求步入旺季,企业加工效益转好;淀粉产品报价持续提高,企业开工率明显回升,为明年需求回暖营造有利气氛。

● 总的来看,在“紧平衡”和国内经济回暖引发的通胀预期共同支撑下,连玉米明年有望呈现温和上涨的格局,但考虑到国内依然充裕的库存,上涨的幅度不宜过分高估。

第一部分行情回顾一、2009 年大连玉米走势回顾1、第一阶段:政策利好支撑玉米反弹上行(年初-3月下旬)2008年底,中国玉米市场受国家收储政策影响,逐步扭转了下跌势头。

国家在东北产区先后推出了4次玉米收储计划,总量达到4000万吨,实际收储量达到3500万吨左右。

在国储收购量大价高的带动下,之前平稳的现货价格终于在国储收购造成粮源紧张的刺激下出现了普涨,而这种利多效应也传导到期货市场。

玉米指数自2008年12月中旬开始触底回升,从最低的1452连续上涨至3月16日的1700,涨幅达到18%。

2、需求不旺致使行情震荡回落(3月下旬-8月中旬)。

一方面玉米收储接近尾声,另一方面危机笼罩下的加工企业举步维艰,玉米需求持续疲弱,从今年3月中旬至8月中旬,大连玉米期货价格开始了回调之路。

期间市场因HI NI流感疫情出现短时的下跌,但突发的利空消息很快就被市场消化,更多的影响仍存在于忧虑下游消费的心理层面,玉米指数在每吨1650 元左右徘徊了2个多月,在没有实质利好消息的情况下继续震荡下行。

2009/10年度我国玉米市场分析及后市展望

i ni o s huc r n ha @ o .o n

A O农业展望 圄 21 年 第 3 00 期

下跌调 控预案 ( 暂行 ) 1 》{ 1 免 了生 猪价格 的深 度下 ,避

1 20 . 1 0 9年 玉 米 产 量 同 比 减 少

19 1 9 9 319 1 9 9 619 981 9  ̄0 331 9 1 9 21 9 9 4 9 519 9 719 9 9 0 0 凇

一

/ ■■l ■I 一

■■● 玉米面积

嬲 ● 砌 嬲 ■■■ + 玉米产量 ■■ I 砌 捌 揶 2 ∞9

供 大 于求 格 局 。国 家 继 续 对 东 北 地 区 实 施 临 时 收 储

政 策 ,与 上 年 相 比 , 国 家 I 收 储 方 式 更 加 灵 活 . 临时 有 利 于玉米 市场 稳定 和价 格保 持合 理水 平 。

1 2 0 / 0年度 国 内玉米 市场 供 求分 析 091

随 着 经 济 增 长 ,人 们 的 饮 食 结 构 发 生 改 变 ,国

1 ;

天 气 ,其 中黑 龙 江 、吉林 两 省 表 现 明 显 ,玉 米 生 长

发 育 延 迟 ,并 最 终 导 致 收 获 期 推迟 1 O天 左 右 。8月 上 中旬 ,东北 地 区遭 受 旱 灾 ,其 中吉林 中部及 西 部 、 辽 宁 西 部 和 内 蒙 古 中 部及 东部 地 区 较 为严 重 ,对 玉 米 生长 造成 不可 逆 的损 伤 。8月下 旬 .华 北黄 淮 部分 地 区遭受 暴 风 雨 袭 击 ,玉 米倒 伏 ,产 量受 损 。 综 合 各 玉米 产 区 的生 产 和 生长 状 况 ,虽然 2 0 0 9年 玉 米产

2 0/ 年度我 国玉米市场分析及后市展望 0 91 0

2009年,小麦替代玉米豆粕数量减少

2009年,小麦替代玉米豆粕数量减少

佚名

【期刊名称】《《北方牧业》》

【年(卷),期】2009(000)005

【摘要】3月7日在哈尔滨举行的2009年春季农产品生产供求形势分析会上.吉粮集团副总经理冯吉龙表达了自己对2009年中国玉米市场形势的看法。

08/09年度我国玉米产量1.65亿吨,今年玉米需求在1.5亿吨左右.新季玉米结余1500万吨,加上上一年度结余的库存约500万吨,从总体基本面上看,库存增加,供求偏松。

供大于求2000万吨。

饲料需求将继续呈刚性增长.饲料需求具有季节性特点,节日前后是需求旺季,因此五一、端午、国庆节、元旦、春节期间的存栏量、补栏量将决定决定本年度的饲料需求量。

【总页数】1页(P29)

【正文语种】中文

【中图分类】S513

【相关文献】

1.小麦替代玉米和豆粕饲喂畜禽的方法 [J], 晨疆

2.小麦替代玉米和豆粕饲料喂家禽的方法 [J],

3.玉米豆粕减量替代:全国每年有望减少4500万吨玉米和1200万吨豆粕用量 [J],

4.玉米豆粕减量替代:全国每年有望减少4500万吨玉米和1200万吨豆粕用量 [J],

5.玉米发酵蛋白替代普通豆粕和发酵豆粕对断奶仔猪生长性能、血清抗氧化能力及肠道形态的影响 [J], 杨明;龙沈飞;尚庆辉;刘汉锁;朴香淑

因版权原因,仅展示原文概要,查看原文内容请购买。

2009年粮食价格走势分析 -市场研究报告.

2009年糧食價格走勢分析∙關鍵詞︰2009年糧食價格走勢分析∙信息整理︰慧典市場研究報告網/∙信息來源︰∙發表時間︰2008年12月26日2009年糧食價格走勢分析——以湖北省襄樊市為例2008年我國不但經歷了百年不遇的低溫雨雪冰凍天氣、汶川8.0級特大地震等嚴重自然災害的襲擊,而且受到了美國次貨危機引起的世界性金融危機的影響。

在極其不平凡的一年,黨和國家果斷決策,一系列應對措施出台,糧食生產獲得了連續第5個豐收年,預計總產將達到 5250億公斤,比2007年增長4.7%。

由于國際國內多種因素綜合影響,2008年我國糧食收購、銷售價格出現了新的格局。

本文將以我國十大夏糧主產區、20個大型商品糧基地之一的湖北省襄樊市為例,分析2008年我國糧食收購、銷售價格變動情況,預測2009年糧食價格變動趨勢。

縱觀2008年襄樊市小麥、特一粉市場價格變化態勢,主要呈現下列特點︰一、小麥收購價格總體呈上升態勢小麥收購價格從元月份每公斤(下同)1.43元,一直上升到10月份最高峰1.59元,隨後便有所回落。

從分季度來看,市場價格變化差異較大。

一季度價格平穩。

收購價格在1.43元大1.46元之間。

由于2007年襄樊市小麥獲得豐收,總產量達到14.41億公斤,收購量12.55億公斤,創歷史最高紀錄,糧源充裕,因而市場價格變化不大。

二季度小麥收購價格開始上升。

從4月份的1.46元,上升到6月份的1.53元。

由于襄樊市小麥市場價格低于國家小麥最低收購價,國家在襄樊市啟動了小麥最低收購價,每公斤中等白小麥1.44元,紅小麥、混合小麥1.38元。

2007年襄樊市小麥不僅增產,而且質量普遍好,平均等級在國標2 級以上,絕大多數在國標1級。

襄樊市新小麥在5月中旬上市,因而,全市小麥收購價格隨之上升。

三季度小麥收購價格穩重有升。

從7月份1.55元,上升到9月份1.56元。

三季度是襄樊市新小麥上市高峰期,執行小麥最低收購價的企業敞開收購農民小麥,社會多渠道也不敢貿然抬價收購小麥,所以這一時段襄樊市小麥收購價在國家最低收購價水平上沒有大的變化。

2008/09年度玉米市场供求形势和价格趋势

积 为 28 8 0万 h .较 2 0 m2 0 7年 减 少 2 0万 h .减 幅 m2 06 %.但单 产 为 54 7/ m2 . 9 .1th .较 2 0 0 7年增 加 12 g 8k / h ,增 幅 35 m2 . %。其 次 是工业 需 求增 幅减 缓 。玉米 深 加 工 行 业 盲 目发 展 的势 头 已经 受 到 了政 府 的控 制 .

需 求 增 长 .预 计 20/9年 度 国 内 玉 米 年 度 结 余 量 080

『 当年 供 给 ( 含 库 存 )与 需 求 的 差额 1为 5 2万 t 不 2 , 较 上年 同期 的 4 1万 t 长 9 3 增 1万 t .为 过去 3个 年度

结 余量最 大 年份 ( 1 。 图 )

关键 词 : 玉米 ;供 求 ;调 控

1 国 内市场 :供 求关 系得 到 明显 改善 .价格 受 到 政

府严格 控 制

2 0 产 区玉 米 生育 期 间天 气 条 件也 处 于 近年 来 最 0 8年 好 的时 期 .特 别是 明显好 于遭 遇 干旱 的 2 0 0 7年 ,因

此 单 产 和 总产 大 幅 度 提 高 2 0 0 8年 中 国玉 米 播 种 面

业需求 增 量 明显 降低 预计 2 0 / 9年度 玉米 工业 用 080 量为 4 7 2 0万 t .同 比增 加 1 0万 t 2 .增 幅 29 . %。相 比 2 0 /8年 度 的 43 070 .%和 2 0 /7年 度 的 1 . 060 0 %已明 显 4 降低 再次 为玉米 出 口量 的大 幅减少 。2 0 0 7年玉米 出 口数量 为 4 1 万 t 0 8年 1 8月份仅 1 . t 9. 4 .2 0 ~ 6 6万 。 20 0 3年 以来 国 内玉 米 产 量 连 年 增 长 ,玉米 价 格

2009年山东农产品生产价格行情分析及后市走势

继续高幅上涨。同时,南方的雨情和旱情 也在一定程度上拉升了山东蔬菜价格。

三、2010 年山东农产品价格行情 根据宏观政策、供求关系和国际市 场等因素分析,预测 2010 年上半年,山 东多数农产品价格将维持涨势。 1.粮 食 价 格 将 温 和 上 涨 。 为了调动 农民种粮积极性,保证粮食生产和供应, 2009 年 10 月,国家再次发出通知,继续 提高小麦等粮食最低收购价,规定 2010 年新粮食上市起,小麦收购价提高 0.06 元 / 公斤,稻谷也要适当提价。受此利好 政策影响,预测 2010 年上半年粮食价格 将继续上升,但考虑 2009 年的小麦、稻 谷均获得丰收,市场供应充足,加之国家 掌握大量粮食储备,随时可以抛售以平 抑粮价,因此,预测小麦等粮食价格虽有 上涨,但幅度不会太大,将呈现温和上涨 态势。玉米从 2009 年减产的情况看,加 上经济回暖,养殖增加等影响,市场供应 已经趋紧,但目前市场价格已超过国家 1.6 元 / 公斤的收储价格,预测玉米价格 继续上升空间不大。 2.棉花价格将趋于平稳。 由于 2009 年山东及全国棉花减产幅度较大,并随

一、2009 年主要农产品生产价格走 势

1.种 植 业 产 品 价 格 逐 季 上 升 2009 年,全省种植业产品价格同比 上涨 5.4%。其中,一季度下降 15.5%,二 季度上涨 6.7%,三季度上涨 14.6%,四 季度上涨 18.8%。分品种看,小麦、棉花 和薯类价格上涨,稻谷、玉米、花生和大 豆价格下降。 (1)粮食价格持续上升。粮食价格全 年同比上涨 2.0%。其中,小麦价格上涨 幅度最大,同比上涨 10.9%,拉动农产品 价格总指数上涨 0.6 个百分点;玉米和 稻谷价格第四季度上涨幅度较大,但全 年价格分别下降 5.0%和 1.3%。 (2)棉花价格涨势迅猛。棉花(籽棉) 价格在前三季度下降的情况下,第四季 度 大 幅 上 涨 22.1% , 全 年 同 比 上 涨 1.6%,比前三季度上涨了 17.1 个百分 点,平均单价达到 6.25 元 / 公斤。 (3)油料价格先降后升。花生和大豆 价 格 前 三 季 度 分 别 下 降 38.5% 和 20.5%,第四季度大幅度上涨,分别上涨 23.6%和 9.3%,但因前三季度跌幅较大, 全年价格同比仍然呈跌势,分别下降 18.7%和 14.2%。全年平均单价分别为 4.02 元 / 公斤和 3.84 元 / 公斤。 (4)蔬菜价格快速上涨。蔬菜价格全 年呈逐季快速上涨态势,除一季度下降 18.5%外,后三个季度分别上涨 5.1%、 47.8%和 36.1%,全年蔬菜价格同比上涨

2009年玉米市场形势分析

此 没 有必 要 继 续 使 用 小 麦 替 代 没 有库 存 , 买现 用 。深 加工 企 势 下 ,国家 的托 市态 度 明确 , 为 现 玉米 、 粕 , 计 小 麦替 代 玉 米 业 库存 同比减 少一 半 以上 , 去 保证 国家粮 食 安全 、 制 经济 危 豆 预 与 抑

量 减少量 至少达 到 6 0万 吨 。 0

一

比例 占东北 地 区商 品粮 比例 的 商业 库 存 水 平 不 到 5 0万 吨 , 价 +收 购 、烘 干 费用 +出库 费

7% 0 以上 ,而 东北地 区每 年 玉米 去 年 同期 为 1 0万 吨左 右 。吉 用 ; 是 入 库 价 +收 购 、 5 三 出库 费

调 出量 在 3 0 0 0万 吨左右 ( 黑龙 粮 集 团去 年 在 港 口的库 存 为 2 用 +利 息 、仓 储 费用 +出 库 费 O

库存 结构

年 同期 相 比至 少减 少 4 0万 吨 , 机 时期 农民工返 城 , 定 不移 地 0 坚

山东 西 王 集 团 目前 库 存 水平 在 提 高农 产 品价格 , 尽最 大 努力 保

今 年 的 库 存 结 构 也 发 生 了 2 左 右 ,去年 同期 则 在 2个 证 农 民增 收 ,把 农 民稳 定 在 农 0天 重大变化, 超过 9% 商业 库 存 月 以上 , 0的 吉林 省深 加 工 企业 如大 村 , 让 农 民觉 得 种 粮 食 有 利 可 集 中到 了国家手 中 。 国家 四批 托 成 、 龙 等 企 业 , 存 也 大 幅减 图 。 黄 库 市收购指标共计 40 00万 吨 , 冯 少 。港 口地 区 ( 州 、 锦 大连 、 鱼 鲅

江 10 吨 ,吉林 10 吨 , 万 吨左右 , 00万 00万 今年几 乎 没有 。 辽宁 、 内蒙古各 50万 吨) 农 民 0 。

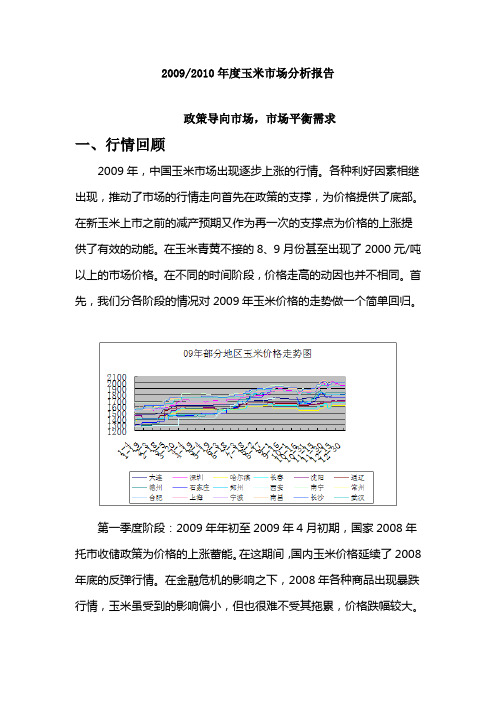

2009—2010年度中国玉米市场分析报告

2009/2010年度玉米市场分析报告政策导向市场,市场平衡需求一、行情回顾2009年,中国玉米市场出现逐步上涨的行情。

各种利好因素相继出现,推动了市场的行情走向首先在政策的支撑,为价格提供了底部。

在新玉米上市之前的减产预期又作为再一次的支撑点为价格的上涨提供了有效的动能。

在玉米青黄不接的8、9月份甚至出现了2000元/吨以上的市场价格。

在不同的时间阶段,价格走高的动因也并不相同。

首先,我们分各阶段的情况对2009年玉米价格的走势做一个简单回归。

第一季度阶段:2009年年初至2009年4月初期,国家2008年托市收储政策为价格的上涨蓄能。

在这期间,国内玉米价格延续了2008年底的反弹行情。

在金融危机的影响之下,2008年各种商品出现暴跌行情,玉米虽受到的影响偏小,但也很难不受其拖累,价格跌幅较大。

2008年年底,国家为保护农民利益,出台了相关收储政策,以0.75元/斤的最低保护价对玉米实施收购,政策的出台直接扭转了玉米的走势,价格由大幅下跌转向走强,而政策的持续时间一直到2009年4月,这一时段玉米价格始终保持强势,可以说2009年年初市场价格的坚挺与政策支持密不可分。

第二阶段:2009年4月至2009年7月,市场需求刺激玉米种植生产,价格走向平稳。

在这一阶段当中,国内的玉米最低保护价收购政策已经接近尾声,四月底收储结束。

由于缺少了最大利好因素的支撑,再加上价格持续上涨,短期的调整在所难免。

这期间又是玉米的播种和生长初期,去年的收储政策让广大农户得到很大的实惠,种植玉米的收益也好于相关农产品,导致了本年度国内玉米的种植面积增加。

但是在这个时期,由于运输交通等问题,玉米价格并没有下降。

这个时间玉米市场出现了调整的阶段,玉米市场供不应求的矛头开始出现。

第三阶段:2009年8月至2009年10月,玉米市场供不应求阶段开始出现,价格飙升。

这是本年度最为关键的一个阶段,同时也造就了玉米波澜壮阔的行情。

这期间是玉米生长的最关键时期,恰恰在这时候,主要的玉米产区出现了严重的干旱,尤其东北地区旱情最为严重,玉米的种植大省吉林是受灾的典型代表。

2009年中国玉米市场形势回顾及2010年展望

即使 对 消费 的调 节政 策 使 经济 增 长 的速 度 放缓 , 但

美 国 G P仍 可 达 到 35 的增 长 。而 另 一 大 经 济 D .% 体 ——欧元 区 ,其 经济 也将 进入 高 于趋 势增 长速 度

低资 金使用 成本 、减税 和增发 货 币等刺 激投 资 与消

费 的一系列 政策措 施 。 经过一 年 多 的努 力 ,研究 机 构普 遍认 为 : 个将 持续 4 8个 季度 的全球 经 济 强 一 ~

费价格 指数 同 比下 降 O9 但 粮食 消 费价 格指 数 同 .%,

比增 长 53 .%。需 要关 注 的是 , 1 份粮食 消费 价格 1月 指数 的 同比上 涨 , 是在 此前 l 月 国内 C I 同比 O个 P均

月, 要把 正确处 理好保 持经 济平稳 较快发 展 、 整经 调

济结 构 和管理好 通胀预 期 的关 系作 为宏观 调控 的重

点 ” 目前 我 国农 业发展 形势 良好 , 。 夏粮 和早稻连 续 增产 , 粮 又获 好 收成 , 秋 国内库 存充 裕 , 利 于政 府 有 调控 市场 和管理 通胀预 期 。

比增长 57 .%。养 殖业 发展 带 动 了饲 料产业 的发展 ,

预计 2 0 0 9年饲 料产 量为 1 亿 t 同比增 长 24 . 4 , .%。 122 全 年粮食 需求稳 中有增 .. 20 09年 国内粮食 总需 求量 基本稳 定 在 5亿 t 左

20 0 9年 中国经济 运行 正如 年初各 界普 遍预期 的

那 样 : 先走 出全球 金 融危 机 , 济 运行 企 稳 向好 。 率 经

工业 属性不 断被 强化 。农产 品在传 统 的一 般消 费 品 属性 层 面之外 , 兼具 了越来 越 突 出的投资 品属性 , 基 本 面与非基 本 面因素 共 同影 响着农 产 品 的供 需关 系

2009-2010年度国内玉米价格市场总体运行状况预测分析

2009-2010年度国内玉米价格市场总体运行状况预测分析2009年,我们经历了玉米大落大起的历程,也同样增长了我们对金融危机影响的阅历;2010年,我们还将跟随着玉米继续新一轮的航程。

本文作者将通过自己所掌握的信息进行汇总、分析,来阐述2010年国内玉米市场的运行态势,供大家分享和讨论。

一、玉米市场基本面不太乐观(一)2010年玉米供求总体向好,09年产玉米偏紧据国家粮食局统计,全国21个玉米产量较大的省(区、市)总产量1.65亿吨,比上年度增长1.4%,预计国内玉米消费量在1.46亿吨,年度结余0.19亿吨,加之国家08年临储玉米尚有较大的库存,因而2009/10年度国内玉米供求形势总体较好。

不过,在东北地区,通过笔者现场调研、以及对市场的了解和分析,加上其它多个非官方的调查综合显示,2009年东北玉米减产比较严重。

预计,东北地区的玉米受自然灾害而导致的玉米产量减产在30%左右,如果说东北地区玉米产量约占全国玉米总产量的三分之一,那么因东北地区玉米减产的影响就相当于全国玉米减产10%。

随着全国经济的好转以及饲养业、玉米深加工等行业的逐渐恢复,此次减产就将意味着全国09年产玉米产销将趋紧张。

因而,后期需重点关注国家对08年临时收储的玉米及国家储备如何进行调控。

(二)国内玉米品质整体下降,优质粮竞争将更激烈据笔者对多个地区的了解和分析,2009年国内玉米品质总体不如往年,尤其是东北地区较为严重。

受干旱、降雨少等天气影响,东北地区玉米成熟度较差,按玉米新国标测算,中等(二等)以上的玉米所占比例非常少,黑龙江部分地区的玉米绝大部分甚至连国标中等都达不到,而且水分也较往年偏高。

山东、河北等玉米主产区的玉米品质与去年相比差异不大,容重基本都能达到700g/L,但是水分偏高,目前胶东半岛地区的新玉米水分平均在15-17%之间,符合国家标准水分14%的非常少。

还有一点值得关注,国家粮库每年都有大批量的玉米需进行轮换,即在把储存三年左右的陈玉米投入市场的同时,也需要采购同等数量09或10年产的新玉米进行储备,且采购的质量必须符合国标中等(二等)以上,这将导致优质粮市场竞争更加激烈。

2009年一季度玉米市场形势分析及后市展望

遍 调 高 .与 前期 低 点 相 比 。黑 龙 江 玉米 企 业 挂 牌 收 购 价 (0 3 %水 分 )普 遍 提 高 了 00 . 3元 /g k ,为 1 ~ . 0 10 .3元/ g 吉 林 部 分 深 加 工 企 业 收 购 价 也 提 高 了 k 00 .2元/ g k ,为 11 / g 右 。总体来 看 ,玉 米 价格 .元 k 左 回暖 迹 象 正 自南 向 北延 伸 一 方 面是 因为 春 节 后 销 区饲 料 及 养殖 企 业 备 货 开始 增 加 .另一 方 面 .国家 收 储 力 度 加 大 .提 振 东北 玉米 收 购价 格 .使 得 一 些

分 别 上 涨 06 . %和 20 . % 东北 产 区 企业 收 购 价 格也 普

20 0 9年 一 季 度 国内 玉米 市 场 在 经 历 了近 2个 月 的低迷 徘徊 后 ,2月下 旬 。在 国家 第五 批 粮食 收储 计 划— — 增 加 1 0 0 0万 t 米 临时 收 储 的刺 激 下 .东 北 玉 地 区玉 米 市场 开始 全 面 复苏 .并 带 动 华 北 黄 淮 及 其 他 产 区 、销 区 的价 格 全 面 回升 。 回顾 一 季 度 的 价 格 走 势 .大体 可 以分 为三 个 阶段 :

1. 05 %。其 中 ,东北 产 区平 均 批发 价 14 3 4元 /,与 上 t

月基 本 持 平 .同 比跌 1 %:华 北 黄 淮 产 区平 均批 发 . 2 价 12 4 6元/.环 比微 涨 03 t . %. 同 比跌 1 . 46 % 销 区

收稿 日期 :2 0 — 4 0 090—9

A O农业展望 圄 20 年第 4 09 期

2009年第二季度玉米市场分析报告

2009年第二季度玉米市场分析报告今年第二季度,受国家临时存储玉米收购逐渐结束、顺价销售政策尚未出台以及市场粮源不断减少等诸多因素影响,国内玉米市场价格整体平稳,局部涨跌互现,并与国际市场走势发生背离。

其中东北产区受国家政策因素影响较明显,整体经历了稳中有降的过程;关内产区则稳步上涨,并带动南方销区玉米市场价格维持在较高价位上,甚至略有上涨。

而国际市场玉米价格则持续上涨,一度涨至去年10月份以来的高点,最近有所回落。

现对2009年第二季度国内玉米市场分析报告如下:一、二季度国内玉米市场行情回顾4月份,国内玉米价格大部分保持平稳,局部地区涨跌互现。

截止4月末,我省部分县(市)玉米(水分14%)收购价(单位:元/公斤,下同)为1.46-1.50,其中榆树为1.46,吉林为1.50,四平为1.55,分别较3月末上涨0.06、0.02、0.05;我省二等玉米出库价(单位:元/吨,下同)为1600、黑龙江为1580、辽宁为1640,分别较3月末下跌20;销区广东为1680,较3月末下跌40;上海为1710,较3月末上涨30;福建为1740,较3月末上涨20。

5月上旬,东北农户忙于玉米春播,出售余粮数量减少,同时,临时存储玉米收购结束,而顺价销售政策尚未出台,市场观望心态较为浓厚。

不过,由于关内产区农户手中玉米存量减少,玉米价格出现一波上涨行情,涨幅约在20-40元之间。

5月中下旬至6月初,东北农户春播大多结束,有的开始出售手中余粮,加上临储玉米销售计划仍未出台,东北多数大型玉米深加工企业为节约成本纷纷下调玉米收购价格;关内产区农户忙于小麦收割,玉米上市量继续减少,有效支撑当地玉米价格上涨,进而导致两大主产区玉米市场走势略显差异。

6月中旬以后,受国家可能向东北产区玉米深加工企业抛售临储玉米传闻的影响,东北玉米深加工企业开始纷纷下调收购价格,其中我省长春大成公司二等玉米收购价格降至1480,较5月份高点时1550降至70。

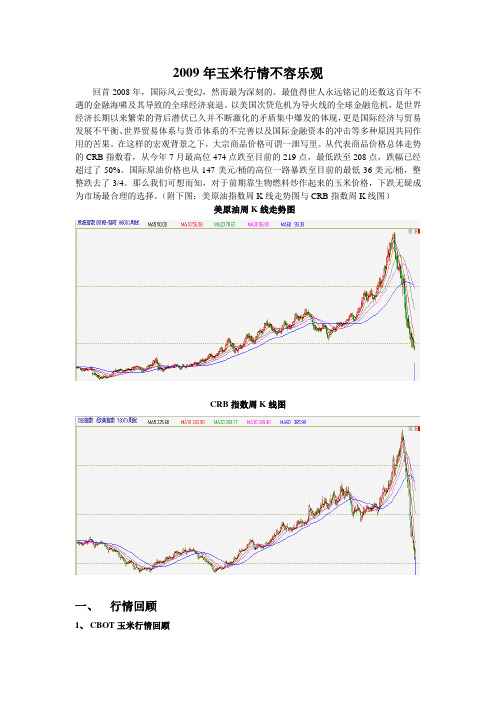

2009年玉米行情不容乐观

2009年玉米行情不容乐观回首2008年,国际风云变幻,然而最为深刻的、最值得世人永远铭记的还数这百年不遇的金融海啸及其导致的全球经济衰退。

以美国次贷危机为导火线的全球金融危机,是世界经济长期以来繁荣的背后潜伏已久并不断激化的矛盾集中爆发的体现,更是国际经济与贸易发展不平衡、世界贸易体系与货币体系的不完善以及国际金融资本的冲击等多种原因共同作用的苦果。

在这样的宏观背景之下,大宗商品价格可谓一泄写里。

从代表商品价格总体走势的CRB指数看,从今年7月最高位474点跌至目前的219点,最低跌至208点,跌幅已经超过了50%。

国际原油价格也从147美元/桶的高位一路暴跌至目前的最低36美元/桶,整整跌去了3/4。

那么我们可想而知,对于前期靠生物燃料炒作起来的玉米价格,下跌无疑成为市场最合理的选择。

(附下图:美原油指数周K线走势图与CRB指数周K线图)美原油周K线走势图CRB指数周K线图一、行情回顾1、CBOT玉米行情回顾在过去的几里,伴随着世界经济的发展,新兴国家对能源与原材料的需求的大幅增长,加之人们对未来的经济发展的良好预期,国际原油价格一路上涨,从1999年初的12美元上涨到2006年7月的近80美元,经过2006年7月到2007年年初的一轮中级调整后,价格最低到达55美元左右,但接下来的行情可能超出了人类的想象力,国际原油价格加速上涨,一路狂飚到147美元历史性高位(见上图:美原油指数周K线走势图)。

在原油价格上涨一发不可收拾的形势下,生物燃料概念运应而生,在2006年开始大规模炒作,CBOT玉米应声而涨。

在经历了2005年最后几个月的震荡筑底后,2006年年初CBOT 玉米就开始一轮上涨行情,从当时的低位200美分左右经过半年多的震荡上行,到2006年7月最高上探至280美分,经过一轮休整后,期价出现加速上涨,一路冲高至2007年3月的400美分上方。

其后又经历了4个月左右的震荡整理后,于2007年7月底的最低位323美分跟随国际原油价格一路狂飚,在不到一年的时间里,上涨了144.9%,达到2008年6月底的历史最高位791美分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

冯吉龙:2009年玉米市场形势分析

3月7日在哈尔滨举行的2009年春季农产品生产供求形势分析会上,吉粮集团副总经理冯吉龙表达了自己对2009年中国玉米市场形势的看法。

供求情况

08/09年度我国玉米产量1.65亿吨,今年玉米需求在1.5亿吨左右,新季玉米结余1500万吨,加上上一年度结余的库存约500万吨,从总体基本面上看,库存增加,供求偏松,供大于求2000万吨

需求方面,受国际经济危机的影响,深加工企业的总体需求有所减少,深加工需求将至少减少400万吨,冯同时也表示,如果后期深加工产品(淀粉、酒精、赖氨酸、淀粉糖等)价格上涨,将会刺激深加工需求,这些都属于不定因素。

相比深加工需求,饲料需求将继续呈刚性增长,饲料需求具有季节性特点,节日前后是需求旺季,因此五一、端午、国庆节、元旦、春节期间的存栏量、补栏量将决定决定本年度的饲料需求量。

值得一提的是,今年小麦的替代作用将明显减少,去年小麦价格比玉米价格低0.15元/斤左右,而目前华北地区小麦价格比玉米价格高0.2元/斤—0.25元/斤,豆粕价格也只在2700元/吨—3000元/吨,因此没有必要继续使用小麦替代玉米、豆粕,预计小麦替代玉米量减少量至少达到600万吨。

库存结构

今年的库存结构也发生了重大变化,超过90%的商业库存集中到了国家手中。

国家四批托市收购指标共计4000万吨,冯预计将有500万吨指标收不上来,即只能收上来3500万吨,这一比例占东北地区商品粮比例70%以上,而东北地区每年玉米调出量在3000万吨左右(黑龙江1000万吨,吉林1000万吨,辽宁、内蒙古各500万吨)。

农民手中的余粮与去年同期

相比减少很多,往年三、四月是农民春播售粮高峰期,而今年届时农民将无粮可售,以吉林省为例,目前托市收购已完成1900万吨,而吉林省全年玉米产量2200—2300万吨,黑龙江收购量亦600万吨以上,农民手中余粮不多,大量粮食进入国储库。

今年贸易商手中的库存量同比减少至少80%,中粮、中谷、吉粮等大型企业(库存50万吨以上)的库存水平同比减少70%—90%,以吉粮为例,去年库存100万吨,今年库存仅为20万吨,而中小贸易商手中余粮更少。

饲料企业的库存水平同比也减少两周,去年同期饲料企业库存水平在一个月左右,今年普遍减少一至两周,平均库存水平维持在一周左右,个别企业库存能够达到两周,甚至有些饲料企业没有库存,现买现用。

深加工企业库存同比减少一半以上,与去年同期相比至少减少400万吨,山东西王集团目前库存水平在20天左右,去年同期则在2个月以上,吉林省深加工企业如大成、黄龙等企业,库存也大幅减少。

港口地区(锦州、大连、鲅鱼圈)库存水平仅相当于去年同期水平的三分之一不到,港口地区的商业库存水平不到50万吨,去年同期为 150万吨左右。

吉粮集团去年在港口的库存为20万吨左右,今年几乎没有。

由于大量商品粮库存掌握在国家手中,今年贸易粮运量明显减少,目前铁路运力十分宽松,大量运输能力被闲置,在哈尔滨铁路局申请入关车皮甚至不用付请车费,这是十分罕见的。

冯表示,我国玉米产销格局为“北产南销”,运距长达2000—3000公里,仅广东一省每年玉米需求就在 850—900万吨。

因此,库存布局将来会对未来市场产生很大影响,国家应在5月份前的运力宽松时期,将粮食调往南方,以免造成届时经济形势复苏,由于运力紧张导致的玉米供应紧张。

关于顺价销售

由于80%—90%的大宗贸易量集中到了国家手中,进入5月后,贸易商手中将没有玉米,国家掌握了未来玉米的定价权,国家的宏观调控达到了预期目标。

冯吉龙表示,在全球经济危机形势下,国家的托市态度明确,为保证国家粮食安全、抑制经济危机时期农民工返城,

坚定不移地提高农产品价格,尽最大努力保证农民增收,把农民稳定在农村,让农民觉得种粮食有利可图。

冯吉龙说,对于国家顺价销售价格的猜测,有三个版本:一是入库价+出库费用,二是入库价+收购、烘干费用+出库费用;三是入库价+收购、出库费用+利息、仓储费用+出库费用,他认为第二个版本可能性最大,并且预计顺价拍卖将达到2000万吨左右,拍卖时间最晚在5月中旬,最早则有望在4月中旬就开始拍卖,国储每月拍卖量在300万吨左右。

未来玉米价格走势

冯预计,未来玉米价格将会向政策成本靠拢,时间从目前到5月中旬——最晚到5月中旬,乐观地看,到4月中旬,玉米现货价格就会向国家保护价靠拢,以吉林为例,吉林玉米价格将达到1500元/吨。

国家政策将主导5月中旬后的玉米价格,届时玉米市场没有价格波动,贸易商几乎没有贸易机会。

冯同时也表示,如果未来发生天气剧变,如旱情加重,或者国内出现严重的通货膨胀,将会打破人们对玉米市场的现有预期,遂导致玉米价格暴涨。