4.企业年度研究开发费用结构明细表(高新技术企业填报)

4研发费结构明细表和高新技术产品收入明细表及编制说明dt讲课稿

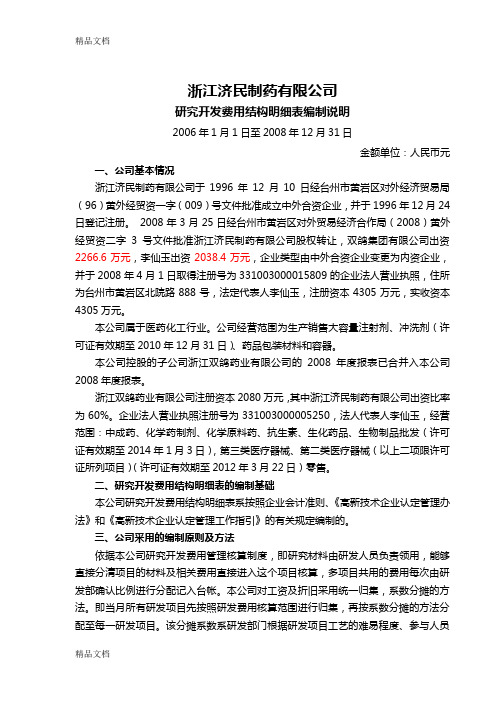

浙江济民制药有限公司研究开发费用结构明细表编制说明2006年1月1日至2008年12月31日金额单位:人民币元一、公司基本情况浙江济民制药有限公司于1996年12月10日经台州市黄岩区对外经济贸易局(96)黄外经贸资一字(009)号文件批准成立中外合资企业,并于1996年12月24日登记注册。

2008年3月25日经台州市黄岩区对外贸易经济合作局(2008)黄外经贸资二字3号文件批准浙江济民制药有限公司股权转让,双鸽集团有限公司出资2266.6万元,李仙玉出资2038.4万元,企业类型由中外合资企业变更为内资企业,并于2008年4月1日取得注册号为331003000015809的企业法人营业执照,住所为台州市黄岩区北院路888号,法定代表人李仙玉,注册资本4305万元,实收资本4305万元。

本公司属于医药化工行业。

公司经营范围为生产销售大容量注射剂、冲洗剂(许可证有效期至2010年12月31日)、药品包装材料和容器。

本公司控股的子公司浙江双鸽药业有限公司的2008年度报表已合并入本公司2008年度报表。

浙江双鸽药业有限公司注册资本2080万元,其中浙江济民制药有限公司出资比率为60%。

企业法人营业执照注册号为331003000005250,法人代表人李仙玉,经营范围:中成药、化学药制剂、化学原料药、抗生素、生化药品、生物制品批发(许可证有效期至2014年1月3日),第三类医疗器械、第二类医疗器械(以上二项限许可证所列项目)(许可证有效期至2012年3月22日)零售。

二、研究开发费用结构明细表的编制基础本公司研究开发费用结构明细表系按照企业会计准则、《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的有关规定编制的。

三、公司采用的编制原则及方法依据本公司研究开发费用管理核算制度,即研究材料由研发人员负责领用,能够直接分清项目的材料及相关费用直接进入这个项目核算,多项目共用的费用每次由研发部确认比例进行分配记入台帐。

高新技术企业认定申请表填报说明

高新技术企业认定申请表填报说明*本表中“近3年”是指:申报当年以前的连续3年(不含申报当年),以2009年为例,“近3年”即2006年、2007年、2008年。

企业成立不足三年的,按实际经营年限计算。

一、企业基本信息表*主营产品(服务)所属领域:1、必须属于《国家重点支持的高新技术领域》,尽量不要选择“其他领域”。

2、如果主营产品所属领域判断不清晰,则可以根据与主营产品相关的技术(经营)活动来判别,同时结合企业拥有的知识产权所属的领域。

*近3年内获得的自主知识产权数:1、申报企业近三年内通过自主研发、受让、受赠、并购等方式,或通过5年以上的独占许可方式获得自主知识产权。

2、专利以获得授权证书为准,须在中国境内注册。

3、享有五年以上的全球范围内独占许可权利(高新技术企业的有效期应在五年以上的独占许可期内),并在中国法律的有效保护期内。

4、“其他”栏可填写企业的技术诀窍等核心技术,但需在附件中提供有力的证明文件使专家认可。

*人力资源情况:1、主要统计企业的全时工作人员,可以通过企业是否签订了劳动合同来鉴别。

对于兼职或临时聘用人员,全年须在企业累计工作183天以上。

填写2008年度数据。

2、“大专以上的科技人员数”指在企业从事研发活动和其他技术活动的,累计实际工作时间在183天以上的,具有大专学历的人员。

包括:直接科技人员及科技辅助人员。

大专以上的科技人员数占企业当年职工总数的30%以上才符合认定条件。

3、“从事研究开发人员数”主要包括研究人员、技术人员和辅助人员三类。

研发人员占企业当年职工总数的10%以上才符合认定条件。

*近3年每年销售收入、近3年每年总资产:1、第1年:指2006年;第2年:指2007年;第3年:指2008年。

2、填写时必须与审计报告中的数据一致。

用于计算成长性指标,各占指标中的10分。

*近1年高新技术产品(服务)收入:1、指企业2008年通过技术创新、开展研发活动,形成符合《重点领域》要求的产品(服务)收入与技术性收入的总和。

高新技术企业认定申请表填报说明

1、第1年:指2006年;第2年:指2007年;第3年:指2008年。

2、填写时必须与审计报告中的数据一致。用于计算成长性指标,各占指标中的10分。

*近1年高新技术产品(服务)收入:

1、指企业2008年通过技术创新、开展研发活动,形成符合《重点领域》要求的产品(服务)收入与技术性收入的总和。

7、应按上年度申请认定企业的高新技术产品(服务)项数进行填写,每个高新技术产品(服务)填写一张;多个系列的高新技术产品(服务)可按系列产品填写,每个系列产品填写一张表格;每个高新技术产品(服务)须填写其所属的技术领域,并在“关键技术及主要技术指标”栏里填上该产品(服务)与《国家重点支持的高新技术领域》相对应的最具体的描述。

2.5成果形成样品、样机可考虑提供的材料:如检测报告、实物照片等。

备注:一项新产品可能是多项科技成果的转化结果,可逐一填写。

(五)研究开发组织管理水平资料

1、企业关于科研项目立项的管理制度

注意与《高新技术企业认定申请书》中二、企业研究开发项目情况表中对应,可以提供以下材料:

省级(含计划单列市)科技项目立项批文及合同

高新技术企业认定申请表填报说明

*本表中“近3年”是指:申报当年以前的连续3年(不含申报当年),以2009年为例,“近3年”即2006年、2007年、2008年。企业成立不足三年的,按实际经营年限计算。

一、企业基本信息表

*主营产品(服务)所属领域:

1、必须属于《国家重点支持的高新技术领域》,尽量不要选择“其他领域”。

三、上年度高新技术产品(服务)情况(按单一产品(服务)填报)

1、只填写2008年度的,重点是销售收入比重大的主导产品;

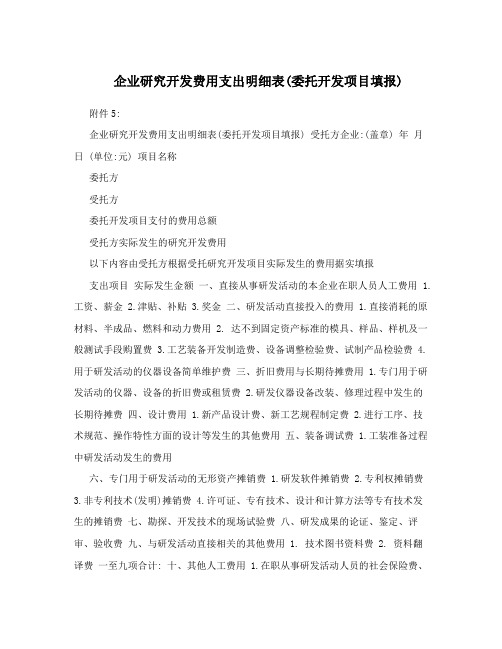

企业研究开发费用支出明细表(委托开发项目填报)

企业研究开发费用支出明细表(委托开发项目填报) 附件5:企业研究开发费用支出明细表(委托开发项目填报) 受托方企业:(盖章) 年月日 (单位:元) 项目名称委托方受托方委托开发项目支付的费用总额受托方实际发生的研究开发费用以下内容由受托方根据受托研究开发项目实际发生的费用据实填报支出项目实际发生金额一、直接从事研发活动的本企业在职人员人工费用 1.工资、薪金 2.津贴、补贴 3.奖金二、研发活动直接投入的费用 1.直接消耗的原材料、半成品、燃料和动力费用 2. 达不到固定资产标准的模具、样品、样机及一般测试手段购置费 3.工艺装备开发制造费、设备调整检验费、试制产品检验费 4.用于研发活动的仪器设备简单维护费三、折旧费用与长期待摊费用 1.专门用于研发活动的仪器、设备的折旧费或租赁费 2.研发仪器设备改装、修理过程中发生的长期待摊费四、设计费用 1.新产品设计费、新工艺规程制定费 2.进行工序、技术规范、操作特性方面的设计等发生的其他费用五、装备调试费 1.工装准备过程中研发活动发生的费用六、专门用于研发活动的无形资产摊销费 1.研发软件摊销费 2.专利权摊销费3.非专利技术(发明)摊销费4.许可证、专有技术、设计和计算方法等专有技术发生的摊销费七、勘探、开发技术的现场试验费八、研发成果的论证、鉴定、评审、验收费九、与研发活动直接相关的其他费用 1. 技术图书资料费 2. 资料翻译费一至九项合计: 十、其他人工费用 1.在职从事研发活动人员的社会保险费、住房公积金等人工费用 2.研发机构管理人员的职工薪酬 3.外聘研发人员的劳务费用十一、其他资产的折旧、摊销费、租赁费 1.非专门用于研发活动的仪器设备的折旧、租赁费 2.非专门用于研发活动的无形资产的摊销费 3.研发所用房屋、建筑物的折旧、租赁费十二、研发活动形成的试制品或研发品对外销售所发生的耗费十三、其他费用 1.研发人员或研发项目管理人员发生的办公费、差旅费、外事费、通讯费 2.研发人员培训费 3.研发项目专家咨询费 4.高新科技研发保险费十至十三项合计: 总计(以上十三项费用合计):。

高新技术企业申请表填报说明

高新技术企业认定申请表填报说明*本表中“近3年”是指:申报当年以前的连续3年(不含申报当年),以2009年为例,“近3年”即2006年、2007年、2008年。

企业成立不足三年的,按实际经营年限计算。

一、企业基本信息表*主营产品(服务)所属领域:1、必须属于《国家重点支持的高新技术领域》,尽量不要选择“其他领域”。

2、如果主营产品所属领域判断不清晰,则可以根据与主营产品相关的技术(经营)活动来判别,同时结合企业拥有的知识产权所属的领域。

*近3年内获得的自主知识产权数:1、申报企业近三年内通过自主研发、受让、受赠、并购等方式,或通过5年以上的独占许可方式获得自主知识产权。

2、专利以获得授权证书为准,须在中国境内注册。

3、享有五年以上的全球范围内独占许可权利(高新技术企业的有效期应在五年以上的独占许可期内),并在中国法律的有效保护期内。

4、“其他”栏可填写企业的技术诀窍等核心技术,但需在附件中提供有力的证明文件使专家认可。

*人力资源情况:1、主要统计企业的全时工作人员,可以通过企业是否签订了劳动合同来鉴别。

对于兼职或临时聘用人员,全年须在企业累计工作183天以上。

填写2008年度数据。

2、“大专以上的科技人员数”指在企业从事研发活动和其他技术活动的,累计实际工作时间在183天以上的,具有大专学历的人员。

包括:直接科技人员及科技辅助人员。

大专以上的科技人员数占企业当年职工总数的30%以上才符合认定条件。

3、“从事研究开发人员数”主要包括研究人员、技术人员和辅助人员三类。

研发人员占企业当年职工总数的10%以上才符合认定条件。

*近3年每年销售收入、近3年每年总资产:1、第1年:指2006年;第2年:指2007年;第3年:指2008年。

2、填写时必须与审计报告中的数据一致。

用于计算成长性指标,各占指标中的10分。

*近1年高新技术产品(服务)收入:1、指企业2008年通过技术创新、开展研发活动,形成符合《重点领域》要求的产品(服务)收入与技术性收入的总和。

高新技术企业认定-表9-企业研发费用汇总表

表9

企业研发费用及高新技术产品(服务)收入情况汇总表中介机构(盖章):“N”为申报年度

1.企业研究开发费用占比(%)= (研究开发费用总额÷销售收入总额)×100%

2.高新技术产品(服务)收入占比(%)= 〔高新技术产品(服务)收入额÷总收入〕×100%

3.在中国境内发生的研发费总额占研发费用总额的百分比(%)=(在中国境内发生的研发费总额÷研发费用总额)×100%

4.研究开发费用(内、外部)合计= 内部研究开发费用+委托外部研究开发费用

5.委托外部研究开发费用=委托外部研究开发费用实际发生额×80%

6.总收入=收入总额﹣不征税收入

7.销售收入=主营业务收入+其他业务收入

企业法定代表人(签章):企业(盖章):

企业财务工作负责人(签章):。

高新技术企业认定管理工作指引第六点第七点

《高新技术企业认定管理工作指引》第六点第七点........................六、高新技术企业认定管理工作网功能及操作提要七、附件六、高新技术企业认定管理工作网功能及操作提要“高新技术企业认定管理工作网”是根据《认定办法》建设的高新技术企业认定管理工作的信息化平台,由高新技术企业认定管理工作门户网站(以下简称“门户网站”)和高新技术企业认定管理系统(以下简称“管理系统”)构成。

(一)门户网站主要功能门户网站()的主要功能包括:发布高新技术企业政策、工作动态、公示文件,公告备案、更名、异地搬迁、撤销资格、问题中介机构名单等信息,以及提供管理系统的登录入口。

(二)管理系统主要功能管理系统由企业申报系统、认定机构管理系统和领导小组办公室管理系统三个子系统组成。

. 企业申报系统主要功能()企业注册()企业信息变更()企业名称变更()认定申报()年度发展情况报表()查询()密码找回. 认定机构管理系统主要功能()企业注册管理()认定申报管理()撤销企业高企证书管理()异地搬迁企业管理()查询与统计. 领导小组办公室管理系统主要功能()高企备案管理()撤销企业高企证书管理()异地搬迁企业管理()查询与统计附件企业注册登记表附件系统填报号:高新技术企业认定申请书企业名称:企业所在地区:省市(区、自治州)认定机构:申请日期:年月日声明:本申请书上填写的有关内容和提交的资料均准确、真实、合法、有效、无涉密信息,本企业愿为此承担有关法律责任。

法定代表人(签名): (企业公章)科技部、财政部、国家税务总局编制二一六年六月填报说明企业应参照《高新技术企业认定管理办法》、《国家重点支持的高新技术领域》(国科发火〔〕号)和《高新技术企业认定管理工作指引》(国科发火〔〕号)的要求填报。

本表内的所有财务数据须出自专项报告、财务会计报告或纳税申报表。

. 企业应如实填报所附各表。

要求文字简洁,数据准确、详实。

. 各栏目不得空缺,无内容填写“”;数据有小数时,保留小数点后位。

企业研究开发费用支出明细表委托开发项目填报

十一、其他资产的折旧、摊销费、租赁费

1.非专门用于研发活动的仪器设备的折旧、租赁费

2.非专门用于研发活动的无形资产的摊销费

3.研发所用房屋、建筑物的折旧、租赁费

十二、研发活动形成的试制品或研发品对外销售所发生的耗费

十三、其他费用

1.研发人员或研发项目管理人员发生的办公费、差旅费、外事费、通讯费

2.研发人员培训费

3.研发项目专家咨询费

4.高新科技研发保险费

十至十三项合计:

总 计(以上十三项费用合计):

4.许可证、专有技术、设计和计算方法等专有技术发生的摊销费

七、勘探、开发技术的现场试验费

八、研发成果的论证、鉴定、评审、验收费

九、与研发活动直Βιβλιοθήκη 相关的其他费用1.技术图书资料费、资料翻译费

一至九项合计:

十、其他人工费用

1.在职从事研发活动人员的社会保险费、住房公积金等人工费用

2.研发机构管理人员的职工薪酬

2.津贴、补贴

3.奖金

二、研发活动直接投入的费用

1.直接消耗的原材料、半成品、燃料和动力费用

2.达不到固定资产标准的模具、样品、样机及一般测试手段购置费

3.工艺装备开发制造费、设备调整检验费、试制产品检验费

4.用于研发活动的仪器设备简单维护费

三、折旧费用与长期待摊费用

1.专门用于研发活动的仪器、设备的折旧费或租赁费

2.研发仪器设备改装、修理过程中发生的长期待摊费

四、设计费用

1.新产品设计费、新工艺规程制定费

2.进行工序、技术规范、操作特性方面的设计等发生的其他费用

五、装备调试费

1.工装准备过程中研发活动发生的费用

六、专门用于研发活动的无形资产摊销费

年度研究开发费用(实际发生额)结构明细表及凭证索引表

委托外部研究开发投入额

———

其中:境内的外部研发投入

境外的外部研发投入

企业负责人:财务负责人:编制人:

注:首次申请认定且在会计核算上未设立“研究开发费用”专户核算的企业,须填写本表;企业填报本表后提供给中介机构,作为审计工作底稿的组成部分,企业和中介机构均留存备查。

年度研究开发费用(实际发生额)结构明细表及凭证索引表

编制单位:厦门***有限公司货币单位:人民币元

研发项目凭证号索引

费用项目

RD01

RD02

RD03

RDXX

凭证号索引(可附页)

内部研究开发投入额

———

其中:人员人工费用

直接投入费用

折旧费用

长期待摊费用摊销

无形资产摊销费用

设计费用

设备调试费用与试验费用

高新技术企业认定RD-PS模板

高新技术企业认定RD-PS模板二、企业研究开发项目情况表

项目编号:RD…

项目名称:

技术领域:

技术来源:

研发经费总预算(万元):

研发经费近3年总支出(万元):

起止时间:

研发人员数及组织实施方式(限400字):

核心技术及创新点(限400字):

取得的阶段性成果(限400字):

三、上年度高新技术产品(服务)情况

编号:PS…

产品(服务)名称:

技术领域:

技术来源:

上年度销售收入(万元):

关键技术及主要技术指标(限400字):

与同类产品(服务)的竞争优势(限400字):

获得知识产权情况(限400字):

四、近3年内获得的自主知识产权汇总表授权序号:

授权项目名称:

类别:

日期:

授权号:

获得所属项目编号方式:PS…(RD…)

五、企业年度研究开发费用结构明细表

按近3年每年分别填报,单位:万元

研发项目编号:

科目累计发生额:

内部研究开发投入额:

其中:人员人工、直接投入、折旧费用与长期费用摊销、设计费、设备调试费、无形资产摊销、其他费用

委托外部研究开发投入额:

其中:境内的外部研发投入额

研究开发投入额(内、外部)小计:。

企业年度研究开发费用结构明细表填写注意事项

企业年度研究开发费用结构明细表填写注意事项填写企业年度研究开发费用结构明细表时有很多企业不清楚怎么填写,如果填错年度研究开发费用结构明细表造成不堪的后果,申报通过不了直接影响企业是否可以享受相关优惠政策。

1、企业年度研究开发费用结构明细表注意是按近3年每年分别填报的,也就是说要填3个表。

2、[其中人员人工]:说明:从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。

3、[直接投入]:说明:原材料等相关支出。

如:水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检验费等;用于研究开发活动的仪器设备的简单维护费(大规模维修不算);以经营租赁方式租入的固定资产发生的租赁费等。

4、[折旧费用与长期]费用摊销说明:包括为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过程中c9b7k 铅弹 发生的长期待摊费用。

5、[设计费]说明:为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。

6、[设备调试费]说明:主要包括工装准备过程中研究开发活动所发生的费用(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。

为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入。

7、[无形资产摊销]说明:因研究开发活动需要购入的专有技术(包括专利、非专利发明、许可证、专有技术、设计和计算方法、商标、软件等)所发生的费用摊销。

8、[其他费用]说明:为研究开发活动所发生的其他费用,如办公费(含差旅费)、通讯费、专利申请维护费、高新科技研发保险费等。

此项费用一般不得超过研究开发总费用的10%,另有规定的除外。

9、[委托外部开发投入额]说明:是指企业委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行研究开发活动所发生的费用(项目成果为企业拥有,且与企业的主要经营业务紧密相关)。

高新申请书填报说明

附件8《高新技术企业认定(复审)申请书》填报说明《高新技术企业认定申请书》中“近3年”是指:申报当年以前的连续3年(不含申报当年,2014年申报即为2011年、2012年、2013年,知识产权可以宽限至申报日)。

企业成立不足三年的,按实际经营年限计算。

一、企业基本信息表(一)主营产品(服务)所属领域:1、必须属于《国家重点支持的高新技术领域》,尽量不要选择“其他领域”。

2、如果主营产品所属领域判断不清晰,则可以根据与主营产品相关的技术(经营)活动来判别,同时结合企业拥有的知识产权所属的领域,最多不能超过两个领域。

(二)近3年内获得的自主知识产权数:1、申报企业近三年内通过自主研发、受让、受赠、并购等方式,或通过5年以上的独占许可方式获得自主知识产权。

2、专利以获得授权证书为准,须在中国境内注册。

3、享有五年以上的全球范围内独占许可的知识产权,应为近三年获得授权的知识产权。

(三)、人力资源情况:1、主要统计企业的全时工作人员,可以通过企业是否签订了劳动合同来鉴别。

对于兼职或临时聘用人员,全年须在企业累计工作183天以上的。

2、“大专以上的科技人员数”指在企业从事研发活动和其他技术活动的,累计实际工作时间在183天以上的,具有大专学历的人员。

包括:直接科技人员及科技辅助人员。

大专以上的科技人员数须占企业当年职工总数的30%以上。

3、“从事研究开发人员数”主要包括研究人员、技术人员和辅助人员三类。

研发人员须占企业当年职工总数的10%以上。

(四)近3年每年销售收入、近3年每年总资产:报送初审材料时,可暂按企业核算数据填报;最终上报材料中的数据必须与审计报告中的数据一致。

(五)近1年高新技术产品(服务)收入和近3年研究开发费用总额:报送初审材料时,可暂按企业核算数据填报;最终上报材料中的数据必须与专项审计报告中的数据一致。

(六)管理与研究开发人员情况提纲如下:1、人员总体情况:总数,按学历来分,各类人员的比例,大专以上学历科技人员数量,占职工总数的比例,各类研究与试验开发人员人数,占职工总数的比例;按技术职称来分,各类职称的人数。

高新技术企业认定-研究开发费用辅助账全套模板(含附属全套EXCEL表)

168,052.70 168,052.70

87,565.97 2,038.83 1,176.00 18,748.24 53,501.65 12,101.25 5,605,132.35

研究开发投入额 (内、外部)小计

979,799.01

1,483,541.73

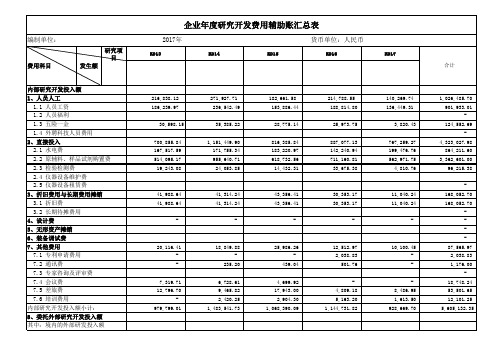

企业年度研究开发费用辅助账汇总表

2017年

货币单位:人民币

RD13

RD14

RD15

RD16

RD17

合计

216,838.12 186,239.97

30,598.15

700,855.84 167,517.59 514,095.17

19,243.08

41,988.64 41,988.64

-

20,116.41 -

1,068,390.09

1,144,731.82

928,669.70

5,605,132.35 -

编制单位:

费用科目

研究项 目

发生额

内部研究开发投入额 1、人员人工

1.1 人员工资 1.2 人员福利 1.3 五险一金 1.4 外聘科技人员费用 2、直接投入 2.1 水电费 2.பைடு நூலகம் 原辅料、样品试剂购置费 2.3 检验检测费 2.4 仪器设备维护费 2.5 仪器设备租赁费 3、折旧费用与长期费用摊销 3.1 折旧费 3.2 长期待摊费用 4、设计费 5、无形资产摊销 6、装备调试费 7、其他费用 7.1 专利申请费用 7.2 通讯费 7.3 专家咨询及评审费 7.4 会议费 7.5 差旅费 7.6 培训费用 内部研究开发投入额小计: 8、委托外部研究开发投入额 其中:境内的外部研发投入额

高新技术企业认定---研究开发费用辅助账(模板)

685.94

4,366.20

2,183.10

20,441.68 27,022.94 23,162.52

17,423.30

16,564.40

4,366.20 1,637.33

840.60

27,104.77 25,657.15

3,820.43

4,366.20 2,183.10

28,025.67 17,616.14 24,413.20

182.14 10,915.51 92,430.20

685.94 10,975.51 92,208.40 87,822.00 10,915.51

1,868.00 86,971.45 10,915.51 10,915.51 95,073.35 26,572.95 10,915.51 91,756.30 40,533.39 10,915.51 1,026,485.70

费用科目明细

编制单位:

发生额

企业年度研究开发费用辅助账(人员人工费用)

2017年

货币单位:人民币

研究项目

RD13

RD14

RD15

RD16

RD17

0

0

0

0

0

合计

科目代码

职工工资 社保费 职工工资 社保费 社保费 社保费 职工工资 职工工资 社保费 社保费 社保费 职工工资 社保费 社保费 职工工资 职工工资 社保费 社保费 职工工资 社保费 社保费 职工工资 职工工资 社保费 职工工资 职工工资 社保费

日 凭证号数

部门

31 记-216 技术开发部 31 记-180 技术开发部 28 记-171 技术开发部 28 记-102 技术开发部 31 记-228 技术开发部 31 记-262 技术开发部 31 记-285 技术开发部 29 记-277 技术开发部 29 记-210 技术开发部 31 记-169 技术开发部 31 记-232 技术开发部 31 记-324 技术开发部 30 记-129 技术开发部 30 记-193 技术开发部 30 记-260 技术开发部 31 记-318 技术开发部 30 记-218 技术开发部 30 记-296 技术开发部 31 记-304 技术开发部 30 记-161 技术开发部 30 记-193 技术开发部 30 记-308 技术开发部 31 记-319 技术开发部 31 记-168 技术开发部 30 记-501 技术开发部 30 记-699 技术开发部 30 记-557 技术开发部

企业年度研究开发费用结构明细表填写注意事项

企业年度研究开发费用结构明细表填写注意事项填写企业年度研究开发费用结构明细表时有很多企业不清楚怎么填写,如果填错年度研究开发费用结构明细表造成不堪的后果,申报通过不了直接影响企业是否可以享受相关优惠政策。

1、企业年度研究开发费用结构明细表注意是按近3年每年分别填报的,也就是说要填3个表。

2、[其中人员人工]:说明:从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。

3、[直接投入]:说明:原材料等相关支出。

如:水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检验费等;用于研究开发活动的仪器设备的简单维护费(大规模维修不算);以经营租赁方式租入的固定资产发生的租赁费等。

4、[折旧费用与长期]费用摊销说明:包括为执行研究开发活动而购置的仪器和设备以及研究开发项LI在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过程中c9b7k 铅弹 t8ptqy. COM发生的长期待摊费用。

5、[设计费]说明:为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。

6、[设备调试费]说明:主要包括工装准备过程中研究开发活动所发生的费用(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。

为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入。

7、[无形资产摊销]说明:因研究开发活动需要购入的专有技术(包括专利、非专利发明、许可证、专有技术、设计和计算方法、商标、软件等)所发生的费用摊销。

8、[其他费用]说明:为研究开发活动所发生的其他费用,如办公费(含差旅费)、通讯费、专利申请维护费、高新科技研发保险费等。

此项费用一般不得超过研究开发总费用的 10%,另有规定的除外。

9、[委托外部开发投入额]说明:是指企业委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行研究开发活动所发生的费用(项LI成果为企业拥有,且与企业的主要经营业务紧密相关)。