格力11-13年综合分析

格力调查报告

调查报告班级: 11 级市场营销 6 班刘昭麒目录 1、摘要 2、调查报告 3、调查目的 4、信息来源 5、调查人员 6、目标公司简介 7、目标消费人群 8、上游分析 9、swot 分析 10、销售渠道分析 11、调查总结摘要格力电器旗下的“格力”品牌空调,是中国空调业惟一的“世界名牌”产品,业务遍及全球 90 多个国家和地区。

1995 年至今,格力空调连续 13 年产销量、市场占有率位居中国空调行业第一; 2005 年至今,家用空调产销量连续 3 年位居世界第一; 2022 年,格力全球用户超过 7000 万。

格力空调连续十一年产销量全国第一,不仅得益于格力空调过硬的优秀品质及品牌的强势,而且得益于格力独有的区域代理制加之格力品牌专卖店的渠道模式。

产品-品牌-品牌专卖店组成为了一个完美的品牌质量。

格力空调已经做了十一年的专卖店,并且打算将起专卖店继续作大作强。

本小组旨在对格力空调的市场销售行为的有效性进行分析调查,通过了解格力空调的生产销售环节以及其市场上的竞争者进行分析比较,并且发布调查问卷以及在销售渠道上进行资料采集,得出相关数据,利用有关数据对格力空调的市场环境进行了解。

通过调查报告形式得出研究成果。

调查目的:分析消费者对格力这一品牌的了解、信心、忠诚度;对格力空调品牌、产品质量、售后服务、相关产品的敏感程度;格力竞争对手的优缺点;探测消费者的需求动机;从而匡助企业未来发展的短期、 swot 分析,优先占领未来市场的先机和份额。

信息来源:我们经过八个城市的市场调查的问卷数据集合分析,手机相关数据域资料以展开研究采取的调查方法主要有以下几个: (1)对卖场格力专区的销售人员进行简短式访问,条件允许的话希翼能与专区的经理进行面谈采集更多的相关信息。

(2) 派发一定数量的调查问卷,竭力让被调查者主动配合填写,采集更真实更准确的数据进而展开调查分析。

(3) 部份难以通过一手资料进行采集的数据与资料,如内部相关部门的销售记录、统计表等,借助互联网进行二手资料的采集。

2013年格力电器竞争力分析

2013年格力电器竞争力分析

一、公司发展史 (2)

二、产品技术两手抓---格力:掌握核心科技 (3)

三、品牌:响彻全球的美誉度 (5)

四、渠道--无与伦比的“格力模式” (6)

五、产业链完善,自给能力强 (9)

一、公司发展史

格力电器成立于1991 年,公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,预计2012 年实现营业总收入1000.84 亿元,同比增长19.84%;净利润73.78 亿元,同比增长40.88%;纳税超过74 亿元,连续12 年上榜美国《财富》杂志“中国上市公司100 强”。

格力空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100 多个国家和地区。

家用空调年产能超过6000 万台(套),商用空调年产能550 万台(套);2005 年至今,格力空调产销量连续8 年领跑全球,用户超过2 亿。

格力突出的竞争优势主要来源于产品、品牌和渠道。

这样的优势并非完全不能复制,但格力的产品技术积累(空调技术、质量和产业链延伸)和先发优势(对经销商资源和市场的抢占)使其强势地位难。

格力电器财务分析

格力电器财务分析概述该文档对格力电器(Gree Electric Appliances Inc.)进行了财务分析,旨在为投资者和利益相关方提供有关格力电器近年来财务状况的详细信息。

以下是该分析的主要内容:1.公司背景介绍2.财务指标分析3.盈利能力分析4.资产负债分析5.现金流量分析6.风险评估公司背景介绍格力电器是中国一家领先的家用电器制造商和供应商,总部位于广东珠海。

它主要从事空调、冰箱、洗衣机、电视和其他家电产品的研发、生产和销售。

格力电器成立于1991年,如今已成为中国家电行业的巨头,并在国际市场上取得了显著的影响力。

财务指标分析财务指标是评估公司财务状况和经营绩效的重要工具。

以下是对格力电器的财务指标进行的分析:盈利能力分析盈利能力是衡量公司经营效益的关键指标。

以下是对格力电器盈利能力的分析:1.毛利率:毛利率是衡量公司产品销售利润的指标。

根据最近三年的财务数据,格力电器的毛利率稳定在30%以上,表明其具有较好的产品定价和成本控制能力。

2.净利率:净利率是衡量公司净利润与销售收入之间关系的指标。

格力电器的净利率相对稳定,显示出公司在获得净利润方面的持续能力。

资产负债分析资产负债状况是评估公司负债水平和财务风险的关键指标。

以下是对格力电器资产负债状况的分析:1.资产总额:格力电器的资产总额连续增长,显示出公司扩大业务和投资的能力。

2.负债总额:负债总额也在增长,但增速相对较慢,表明公司财务风险较低。

现金流量分析现金流量是评估公司现金收入和支出的重要指标。

以下是对格力电器现金流量状况的分析:1.经营活动现金流量:最近三年的财务数据显示,格力电器的经营活动现金流量保持稳定,这表明公司的经营状况良好。

2.投资活动现金流量:格力电器的投资活动现金流量呈现出较高的增长趋势,显示出公司对扩大业务和实施新项目的积极态度。

风险评估投资风险是投资者关注的重点。

以下是格力电器的风险评估:1.市场竞争:格力电器面临国内外众多竞争对手,市场竞争压力较大。

格力的发展趋势

格力的发展趋势

格力的发展趋势可以从以下几个方面来分析:

1. 国际化发展:格力在国际市场的发展势头迅猛。

通过与全球各地的合作伙伴建立紧密合作关系,以及不断扩大海外销售网络,格力已经在全球范围内建立起了品牌影响力,并实现了持续的收入增长。

格力还积极与国际知名企业合作,打造高端产品,拓展高端市场。

2. 智能化产品与技术创新:格力一直致力于提供高质量的智能家电产品,并通过技术创新不断提升其产品的竞争力。

格力推出了一系列具有智能控制、能源节约、环保等特点的产品,满足了消费者对智能家居的需求。

同时,格力在制冷、空调技术方面进行了大量研究和开发,不断引领行业的技术发展。

3. 绿色环保:格力一直倡导节能环保的理念,并将其融入到公司的发展战略中。

格力坚持生产环境友好型产品,不断减少能源消耗和排放,推进绿色制造。

格力还通过研究和开发新型能源技术,如太阳能、风能等,来降低对传统能源的依赖。

4. 创新服务模式:格力在服务方面也进行了创新。

除了提供传统的产品销售和售后服务,格力还开展了家居装修、智能家居设计等一系列增值服务,为消费者提供全方位的解决方案。

格力还和线上电商、房地产开发商等合作,通过多元化的渠道和服务模式来拓展市场。

总的来说,格力在国际化、智能化、绿色环保以及服务创新等方面的发展趋势是积极向好的。

格力将继续致力于技术创新和产品优化,不断提升自身竞争力,进一步拓展市场份额,成为全球领先的智能家电企业。

格力电器财务报表综合分析

财务报表综合分析,是对财务报表的综合把握。

它是在各专项或者专题分析的基础上将它们作为一个整体,系统、全面、综合地对企业财务状况和经营情况进行剖析、解释和评价,以对企业整体财务状况和经济效益作出更为全面、准确、客观的判断。

惟独将企业偿债能力、营运能力、获利能力及发展能力等各项分析有机地联系起来,作为--套完整的体系,相互配合使用,作出系统的综合评价,才干从总体意义上把握企业财务状况和经营情况。

综合分析正是在专项分析的基础上,将企业各方面的分析纳入一个有机的分析系统之中,从而作出更全面的评价的过程。

财务报表综合分析方法有不少,主要有杜邦分析法、综合系统分析法、雷达图分析法等。

我们采用杜邦分析法对格力电器进行财务报表综合分析。

一、杜邦分析法的核心比率净资产收益率是杜邦分析体系的核心比率,它具有较强的综合性。

其中有几种财务指标关系为:净资产收益率= 总资产收益率平均权益乘数因为:总资产收益率= 销售净利率总资产周转率所以:净资产收益率=销售净利率×总资产周转率×平均权益乘数净资产收益率= 销售净利率总资产周转率平均权益乘数净利润营业收入平均总资产=营业收入平均总资产平均净资产从公式可以看出,无论提高其中哪个比率,净资产收益率都会提高。

其中,销售净利率是利润表的概括,净利润与营业收入两者相除可以概括企业的全部经营成果;权益乘数是资产负债的概括,表明资产、负债和所有者权益的比例关系,可以反映企业最基本的财务状况;总资产周转率把利润表和资产负债表联系起来,使净资产收益率可以综合整个企业经营活动和财务活动业绩。

二、杜邦分析法的基本框架利用杜邦分析法进行综合分析时,可以把各项财务指标间的关系绘制成杜邦分析图,编制 2022~2022 年的基本框架图如下:2022 年格力电器杜邦分析图2022 年格力电器杜邦分析图2022 年格力电器杜邦分析图由图可见,杜邦分析图是对企业财务状况的综合分析。

它通过几种主要的财务比率之间的相互关系,全面、系统、直观地反映企业的财务状况,从而大大提升了财务报表分析者的分析效率和效果。

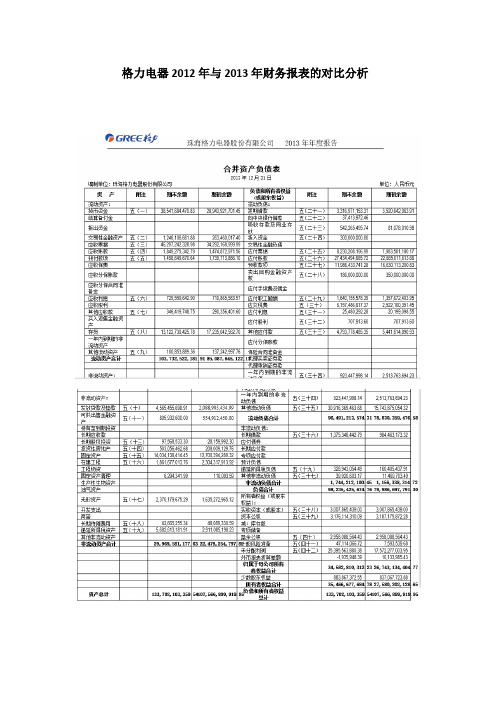

格力电器2012年与2013年财务报表的对比分析

格力电器2012年与2013年财务报表的对比分析基本财务指标分析一、偿债能力分析短期偿债能力:1 流动比率流动比率=流动资产/流动负债2013年:103732522181/96491213574=1.0752012年=1.079流动比率越高,说明企业短期偿债能力越强,债权人的权益越有保证。

表明企业财务状况稳定可靠。

格力电器2012年与2013年流动比率相差不大,说明财务较为稳定。

2、速冻比率速动比率=速动资产/流动负债2013年:0.9392013年:0.861速冻比率可作为流动比率的辅助指标。

能更准确反映企业的短期偿债能力。

速动比率越高,偿债能力越强。

2013年比2012年的速冻比率高,说明变现与偿债能力变强。

3、现金比率现金比率=(货币资金+交易性金融资产)/流动负债2013年:0.4122012年:0.371如果这一比率过高,意味着企业取得的流动负债能力没能得到充分的应用,会导致成本增加。

2013年现金比率增加,说明直接偿债能力较强,但是现金存放的机会成本也增加。

长期偿债能力分析1.资产负债比率资产负债率=负债总额/资产总额*100%2013年:73.47%2012年:74.36%一般来说,负债比率越小,企业资产中债权人提供的资金越少,所有者投入的资金越多,资产对债权人的保障程度就越高,表明企业长期偿债能力越强。

2013年的资产负债比率略低于2012年,说明长期偿债能力变强了。

2 产权比率产权比率=(负债总额/股东权益总额)*100%2013:276.98%2012:290.01%产权比率与资产负债率对评价偿债能力的作用基本相同。

2013年产权比率低于2012年,说明主要原因是负债水平的增长高于所有者权益的增长水平,如果该公司的盈利水平能够持续平稳,股东权益的利益会得到保障。

3 权益乘数权益乘数=(资产总额/所有者权益总额)*100%‘2013:3.77%2012:3.90%2013年权益乘数比2012年略有下降,说明长期偿债能力略有提高。

格力集团财务分析报告

• 格力的应收账款周转率高出同行业美的50%以上,资金回笼的时间非常 短,表明格力电器应收账款的变现能力很强。这主要是格力电器采用 “先付款后发货”、“淡季返利”、“股份制区域性销售公司”多种 措施同施产生的结果。

• 与同行业相比,除了资产净利率较低之外,毛利率、权益利润率、每股收益 都比美的高。

总体上看来,格力的偿债能力,营运能力和盈利能力都比美的好。

总结:

• 通过这次对格力电器财务报表的分析,我们更深入地了解了珠海格力电器股 份有限公司的基本情况,查看了近三年来格力电器的财务报表,对格力电器 的财务情况有了少许了解。同时,我们知道了格力电器正处于不断的发展之 中,公司的运营状况很好并且正在不断的扩大规模.

2.长期偿还能力:格力的资产负债率、产权比率和长期资本负债率都比美的高,证明格力的长 期负债偿还能力比美的好。

营运能力比较

应收账款周转率(次) 存货周转率(次) 总资产周转率(次)

格力 61 12.59 0.95

美的 16.64 6.99 1.30

• 格力的应收账款周转率和存货周转率都比美的高,说明应收账款和存 货的管理的有效程度比美的高。而美的的总资产周转率比格力高,说 明美的的利用其总资产创造销售收入的效率比格力高。

销售净利率 资产净利率 销售毛利率 销售利润率

2014 10.35% 9.83% 29.81% 11.68%

2013 9.19% 8.18% 32.8% 10.17%

盈利能力分析

2012 7.5% 6.92% 25.70% 8.20%

分析:

• 2012年销售净利率为7.5, 高于行业均值,而且2012 年至2014年间逐渐上升, 这说明这三年间格力电器的 净利润增长了,赢利能力有 所增强。

格力电器审计报告

格力电器2011年财务报表综合分析目录一、背景分析 (1)二、关注审计报告的类型和措辞 (2)三、基本的财务比率分析 (2)四、结合报表附注中关于报表主要项目的详细披露资料,对四张报表进行项目质量和整体质量分析 (4)(一)对利润表及利润质量的分析 (4)(二)对现金流量表及现金流量的质量进行分析 (7)(三)对资产负债表的总体状况、项目质量、资产结构和资本结构质量进行分析··············································································· 8(四)所有者权益变动表与财务状况质量 (12)五、对合并报表与企业财务状况质量的分析 (12)六、对企业状况质量的整体评价........................................................ 15 附录. (16)一、背景分析1、企业提供的年度报告的详略程度。

格力电器财务报表分析

格力电器财务报表分析格力电器是国内知名的家电制造企业,其财务报表反映了公司的经营状况和财务健康。

本文将基于格力电器最近一年的财务报表,对其进行分析。

一、利润能力分析1. 营业收入和净利润增长情况格力电器的财务报表显示,最近一年,该公司的营业收入为xxx亿元,比去年同期增长了x%。

净利润为xxx亿元,比去年同期增长了x%。

这说明格力电器的业务规模和盈利能力在持续增长。

2. 毛利率和净利率格力电器的毛利率为xx%,比去年同期略有下降。

这可能是由于原材料价格的上涨导致成本增加。

然而,格力电器的净利率为xx%,比去年同期略有上升。

这表明格力电器在控制费用方面做得相当不错,提高了利润率。

3. 总资产收益率和净资产收益率格力电器的总资产收益率为x%,比去年同期略有下降。

这可能是由于公司资产规模的扩大导致利润率的下降。

然而,净资产收益率为x%,比去年同期上升。

这表明格力电器在利用资本方面做得相当不错,实现了良好的投资回报。

二、运营能力分析1. 存货周转率和应收账款周转率格力电器的存货周转率为x次/年,比去年同期略有上升。

这表明格力电器在管理存货方面有所改进,加快了资金周转。

应收账款周转率为x次/年,比去年同期略有下降。

这可能是由于公司销售信用政策的放宽导致应收账款增加。

2. 固定资产周转率和总资产周转率格力电器的固定资产周转率为x次/年,比去年同期略有上升。

这表明公司在运营过程中更有效地利用了固定资产。

总资产周转率为x次/年,比去年同期略有下降。

这可能是由于公司总资产规模的扩大导致资产周转率下降。

3. 经营现金流量净额格力电器的经营现金流量净额为xxx亿元,比去年同期上升了x%。

这表明公司的经营能力进一步增强,现金流入较多。

三、偿债能力分析1. 流动比率和速动比率格力电器的流动比率为x,比去年同期略有下降。

这可能是由于公司流动资产增加速度较慢导致的。

速动比率为x,比去年同期略有上升。

这表明格力电器在偿付短期债务能力方面有所改善。

珠海格力电器股份有限公司资产负债表分析

1%

流动资产合计

54,532,718,614.97

42,610,815,546.19

100%

100%

分析:流动资产以货币资金、应收票据、应收账款、预付账款、存货为主。货币资金的比重逐年降低,预付款项、应收账款存货的比重逐年上升。

珠海格力电器股份有限公司非流动资产结构分析表 单位:元

项目

2012年

2.2资产结构变动分析

珠海格力电器股份有限公司流动资产结构分析表 单位:元

项目

2012年

2011年

2012年比重(%)

2011比重(%)

货币资金

15,166,127,512.15

22,904,842,912.31

28%

54%

交易性金融资产

72,195,706.43

2,371,100.10

0%

0%

应收票据

2011年1-9月,家用空气调节器制造业销售收入总额达到3063.452亿元,同比增长39.85%;利润总额达到130.666亿元,同比增长10.97%。我国空调行业已经基本上进入平稳发展时期。中国空调企业不但在数量和规模上长足发展,在技术上也开始从引进模仿走上了自主创新的道路。在空调健康、节能功能以及外观设计上,国内企业也经过引进、消化、吸收,技术水平及产品质量都在不断趋于完善,中国已经发展成为世界空调产业重要的研发和生产基地

1.2公司2012年度经营管理现状--------------------------------5

1.3公司2012年底基本财务状况--------------------------------5

2资产负债表整体分析-------------------------------------------6

2013家电行业分析

2013家电行业分析

2013年,家电行业发展迅猛,并取得了良好的成绩。

下面是

对2013年家电行业的分析。

首先,2013年是中国家电行业快速发展的一年。

根据数据显示,2013年中国家电市场总体规模达到1.6万亿元人民币,同比增长达到13.9%,创下了历史新高。

其次,2013年的家电市场竞争激烈,各大品牌纷纷进行产品

创新和市场营销,以获取更多的市场份额。

尤其是智能家电开始受到消费者的广泛关注和喜爱,例如智能电视、智能空调等产品开始逐渐进入家庭。

这种智能家电的兴起也推动了家电行业的进一步发展。

再次,2013年家电行业的消费需求持续增加。

随着人们生活

水平和收入的提高,人们对家电产品的需求也不断增加。

尤其是新一代年轻消费者更注重家电产品的品质和样式,对高端家电产品的需求不断增长。

同时,2013年家电行业产品结构不断优化。

随着技术的进步,家电产品的功能越来越多样化,满足了消费者对个性化、多功能的需求。

例如,各大品牌不仅推出了普通的空调、电视等产品,还推出了具有净化空气、保护环境等功能的家电产品。

此外,2013年家电行业的市场竞争加剧,不仅仅是国内品牌

的竞争,还有国际品牌的竞争。

国外品牌通过自身优势技术和品牌影响力,进入中国市场,与国内品牌展开竞争。

这种市场

竞争不仅促进了家电行业的创新,也提升了产品质量和服务水平。

总结来说,2013年家电行业得以快速发展的原因主要有消费需求的增加、市场竞争的激烈、产品创新的推动和国际品牌进入市场等。

随着社会的发展和人们生活水平的提高,家电行业有望在未来实现更大的发展。

连续13年的空调龙头——格力的偏执化生存

续在产销量 、销售额 、市场 占有 率居行

业 第一 位 ; 力 电器 1 1 格 月 0日更 是 在公 告 中 预 测 ,在 过 去 的 一 年 里 ,公 司净 利

格 力的 工业 精 神 对 中国 制造 业 升

级 意 味着 什 么?格 力 几乎 偏执 化 的 生 存 之道 是 否代 表 中 国式 的 产业 活 法?

格 力老 大 的位 置 还能 坐 多 久?更 重要

“ 商业精神有一 种投机 味道 在里 面, 无 非是 从上家 把货拿 来 ,卖给 下一 家。 不管 从哪家拿货,只要 把它骗出去 ,就 是赢 家。他们 只是一个 中转 站,不可能 有长期的 目标 , 制造业是非常执着的 。 而 ” 时至 今 日,董 明珠毫不妥协 的姿态并没

要 评 说 一 番 : 格 力 的 库 存 在 7一 0万 “ O8 台之 间 ,我 们这 一 行 肯 定 有 那 样 的 ( 高 库 存 )企业 ,但 绝对 不 是格 力 。 ”

眼睛 ,通 过气流和声音 ,我就能感觉到

哪台 是 格 力的 空 调 。 ”

场变数增 多、环境 复杂 ,而格 力却可 在

自称很 多决策都 出自于感觉 ,这是

我 们 听 惯 的女 人 式 回答 ,但 董 明 珠 的 感 觉 出 自勤 奋 。她 会 整 天 把 自己 埋 在 ~ 堆 数据报 表里 ; 会依 靠 最 原 始 的 方 式 — —

自有模 式 中根 据市 场 变化 随 时调 整价

格 、渠道政策 。当年格力实现销售收 入

秋高气爽般的明朗 ,董明珠指着窗外说 :

“ ,多好 的 天 气 。 看 ”

现 在却 只能通过获得财政补贴 、出售资

产 等 方 式 , 在连 续 三 年 亏 损 之 后 换 来 了 10 净 利 ,艰 难保 壳 ; 邓 小 平 提 出 00万 在

电大财务分析2011-2013格力电器营运能力分析

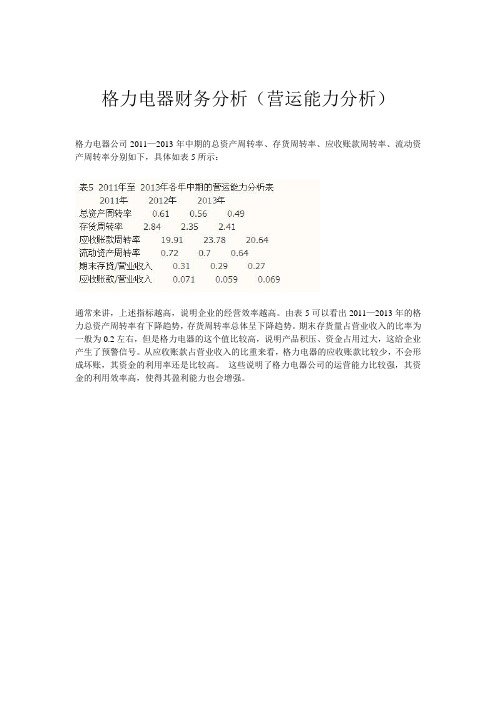

格力电器财务分析(营运能力分析)

格力电器公司2011—2013年中期的总资产周转率、存货周转率、应收账款周转率、流动资产周转率分别如下,具体如表5所示:

通常来讲,上述指标越高,说明企业的经营效率越高。

由表5可以看出2011—2013年的格力总资产周转率有下降趋势,存货周转率总体呈下降趋势。

期末存货量占营业收入的比率为一般为0.2左右,但是格力电器的这个值比较高,说明产品积压、资金占用过大,这给企业产生了预警信号。

从应收账款占营业收入的比重来看,格力电器的应收账款比较少,不会形成坏账,其资金的利用率还是比较高。

这些说明了格力电器公司的运营能力比较强,其资金的利用效率高,使得其盈利能力也会增强。

20112013年格力电器财务分析营运能力分析

珠海格力电器股份有限公司2011-2013年财务分析---营运能力分析格力简介格力公司前身为珠海市海利冷气工程股份有限公司,1989年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司(以下简称“本公司”或“公司”),1996年11月18日经中国证券监督管理委员会证监发字(1996)321 号文批准于深圳证券交易所上市。

首次发行了2100股,发行价2.50元,开盘价17.50元(截止2013/6/21格力电器的股价为24.89元)。

格力是中国空调行业唯一的“世界名牌”,自主品牌远销全球100多个国家和地区,全球用户超过2.5亿。

引用权威机构所做的“2012年全球空调市场占有率”调查数据显示,格力空调市场占有率超越了韩国LG、日本松下、三菱、夏普等传统空调品牌,连续多年成为全球第一。

2012年,格力电器实现营业总收入1001.10亿元,成为首家实现千亿的家电上市企业。

尽管全球经济跌宕起伏,但格力电器依然实现出口收入157.90亿元,同比增长8.55%,是仅有的几家海外业绩增长的空调企业。

据显示,自2005年第一次问鼎“空调世界冠军”以来,格力空调已连续8年位居世界第一,出口涨幅亦居国内同行前列,自主品牌占出口总量的三分之一。

格力电器股份有限公司2011--2013年财务分析主要财务指标利润表报告日期2013-12-31 2012-12-31 2011-12-31 营业总收入(万元)营业收入(万元)利息收入(万元) 14 175已赚保费(万元) -- -- --手续费及佣金收入(万元) 36 17 3房地产销售收入(万元) -- -- --其他业务收入(万元) -- -- --营业总成本(万元)营业成本(万元)利息支出(万元) 49196 23066 1787手续费及佣金支出(万元) 26 27 21房地产销售成本(万元) -- -- --研发费用(万元) -- -- --退保金(万元) -- -- --赔付支出净额(万元) -- -- --提取保险合同准备金净额(万元) -- -- --保单红利支出(万元) -- -- --分保费用(万元) -- -- --其他业务成本(万元) -- -- --营业税金及附加(万元) 95617 58995 49791销售费用(万元) 805041管理费用(万元) 5 278327财务费用(万元) -13731 -46135 -45271资产减值损失(万元) 19239 6554 -2059公允价值变动收益(万元) 99056 24688 -5751投资收益(万元) 7 9对联营企业和合营企业的投资收益286 873 -491(万元)汇兑收益(万元) -3 0 -6期货损益(万元) -- -- --托管收益(万元) -- -- --补贴收入(万元) -- -- --其他业务利润(万元) -- -- --营业利润(万元) 8营业外收入(万元) 6842 9营业外支出(万元) 5529 2398 5953非流动资产处置损失(万元) 378 1429 702利润总额(万元) 876271 632856所得税费用(万元) 195617 2未确认投资损失(万元) -- -- --净利润(万元) 744593 529734归属于母公司所有者的净利润(万737967 523694元)被合并方在合并前实现净利润(万-- -- --元)少数股东损益(万元) 6508 6626 6040基本每股收益 3.61 2.47 1.86稀释每股收益 3.61 2.47 1.86现金流量表报告日期2013-12-31 2012-12-31 2011-12-31 销售商品、提供劳务收到的现金(万元)客户存款和同业存放款项净增加额(万元) 46119 2974 -38886向中央银行借款净增加额(万元3741 -- --向其他金融机构拆入资金净增加额(万元) 13600 15000 -81800收到原保险合同保费取得的现金(万元) -- -- --收到再保险业务现金净额(万元) -- -- --保户储金及投资款净增加额(万元) -- -- --处置交易性金融资产净增加额(万元) -- -- --收取利息、手续费及佣金的现金(万元) 128448 76559 39390拆入资金净增加额(万元) -- -- --回购业务资金净增加额(万元) -- -- --收到的税费返还(万元) 46853收到的其他与经营活动有关的现金(万元) 3 385183经营活动现金流入小计(万元)购买商品、接受劳务支付的现金(万元)客户贷款及垫款净增加额(万元) 256208 215359 -293663存放中央银行和同业款项净增加额(万元) 149189 2487 -159583支付原保险合同赔付款项的现金(万元) -- -- --支付利息、手续费及佣金的现金(万元) 49 3支付保单红利的现金(万元) -- -- --支付给职工以及为职工支付的现金(万元) 496395 448636 384559 支付的各项税费(万元) 817129 516252 419453 支付的其他与经营活动有关的现金(万元) 639367 467093 614750 经营活动现金流出小计(万元)经营活动产生的现金流量净额(万元) 335616 收回投资所收到的现金(万元) 32752 1取得投资收益所收到的现金(万元) 24 2处置固定资产、无形资产和其他长期资产所收回121 47 619的现金净额(万元)处置子公司及其他营业单位收到的现金净额(万-- -- --元)收到的其他与投资活动有关的现金(万元) 43440 690 77113 减少质押和定期存款所收到的现金(万元) -- -- --投资活动现金流入小计(万元) 1 232091 购建固定资产、无形资产和其他长期资产所支付246 7774的现金(万元)投资所支付的现金(万元) 70407质押贷款净增加额(万元) -- -- --取得子公司及其他营业单位支付的现金净额(万-- -- --元)支付的其他与投资活动有关的现金(万元) 2493 11199 6134增加质押和定期存款所支付的现金(万元) -- -- --投资活动现金流出小计(万元) 319 8818投资活动产生的现金流量净额(万元) -218599 -421252 -276727 吸收投资收到的现金(万元) -- 319787 26其中:子公司吸收少数股东投资收到的现金(万-- -- --元)取得借款收到的现金(万元) 49879 49发行债券收到的现金(万元) -- -- --收到其他与筹资活动有关的现金(万元) 199670 112792 --筹资活动现金流入小计(万元) 69846 75偿还债务支付的现金(万元) 623384 559719 161461 分配股利、利润或偿付利息所支付的现金(万元) 317474 167382 97691 其中:子公司支付给少数股东的股利、利润(万元) -- -- --支付其他与筹资活动有关的现金(万元) -- 258 311383 筹资活动现金流出小计(万元) 94 70535 筹资活动产生的现金流量净额(万元) -242398 81522 -79460 汇率变动对现金及现金等价物的影响(万元) -47118 2022 -16597 现金及现金等价物净增加额(万元) 788870 -37169 加:期初现金及现金等价物余额(万元) 633883 671052 期末现金及现金等价物余额(万元) 633883 净利润(万元) 744593 529734 少数股东损益(万元) -- -- --未确认的投资损失(万元) -- -- --资产减值准备(万元) 19239 6554 -2059固定资产折旧、油气资产折耗、生产性物资折旧1 8313 (万元)无形资产摊销(万元) 4911 6857 3073长期待摊费用摊销(万元) 3530 2700 1879待摊费用的减少(万元) -- -- --预提费用的增加(万元) -- -- --处置固定资产、无形资产和其他长期资产的损失176 1233 702 (万元)固定资产报废损失(万元) -- -- --公允价值变动损失(万元) -9 51递延收益增加(减:减少)(万元) -- -- --预计负债(万元) -- -- --财务费用(万元) 62193 15449 -1613投资损失(万元) -71734 2049 -9109递延所得税资产减少(万元) -276282 -122881 -15493递延所得税负债增加(万元) 16988 11361 315存货的减少(万元) 404769 23485 -591673经营性应收项目的减少(万元) -1518181 -248948 -139296经营性应付项目的增加(万元) 532308已完工尚未结算款的减少(减:增加)(万元) -- -- --已结算尚未完工款的增加(减:减少)(万元) -- -- --其他(万元) -370577 96805 -37215经营活动产生现金流量净额(万元) 335616债务转为资本(万元) -- -- --一年内到期的可转换公司债券(万元) -- -- --融资租入固定资产(万元) -- -- --现金的期末余额(万元) 633883现金的期初余额(万元) 633883 671052现金等价物的期末余额(万元) -- -- --现金等价物的期初余额(万元) -- -- --现金及现金等价物的净增加额(万元) 788870 -37169 资产负债表报告日期2013-12-31 2012-12-31 2011-12-31货币资金(万元)结算备付金(万元) -- -- --拆出资金(万元) -- -- --交易性金融资产(万元) 124611 26346 1649衍生金融资产(万元) -- -- --应收票据(万元)应收账款(万元) 184928 9预付款项(万元) 149865 173971 231562 应收保费(万元) -- -- --应收分保账款(万元) -- -- --应收分保合同准备金(万元) -- -- --应收利息(万元) 72956 71087 24274 应收股利(万元) -- -- --其他应收款(万元) 34642 29036 63448 应收出口退税(万元) -- -- --应收补贴款(万元) -- -- --应收保证金(万元) -- -- --内部应收款(万元) -- -- --买入返售金融资产(万元) -- -- --存货(万元)待摊费用(万元) -- -- --待处理流动资产损益(万元) -- -- --一年内到期的非流动资产(万元) -- -- --其他流动资产(万元) 1 049流动资产合计(万元)发放贷款及垫款(万元) 456546 208890 --可供出售金融资产(万元) 80593 55491 --持有至到期投资(万元) -- -- --长期应收款(万元) -- -- --长期股权投资(万元) 9757 2816 1688 其他长期投资(万元) -- -- --投资性房地产(万元) 5 763固定资产原值(万元)累计折旧(万元) 444312 372501 298538 固定资产净值(万元) 771824 固定资产减值准备(万元) 688 819 910固定资产(万元) 770914 在建工程(万元) 2 217166 工程物资(万元) -- -- --固定资产清理(万元) 629 11 62生产性生物资产(万元) -- -- --公益性生物资产(万元) -- -- --油气资产(万元) -- -- --无形资产(万元) 237 2216 开发支出(万元) -- -- --商誉(万元) -- -- --长期待摊费用(万元) 4267 4809 4816 股权分置流通权(万元) -- -- --递延所得税资产(万元) 568261 291109 168973 其他非流动资产(万元) -- -- --非流动资产合计(万元)资产总计(万元)短期借款(万元) 331697 352064 273929 向中央银行借款(万元) 3741 -- --吸收存款及同业存放(万元) 54227 8108 5134 拆入资金(万元) 30000 -- 20000 交易性金融负债(万元) -- -- --衍生金融负债(万元) -- -- --应付票据(万元) 823021 798358应付账款(万元)预收账款(万元)卖出回购金融资产款(万元) 18600 35000 --应付手续费及佣金(万元) -- -- --应付职工薪酬(万元) 164016应交税费(万元) 6 -67957 应付利息(万元) 2548 2020 1659 应付股利(万元) 71 71 71其他应交款(万元) -- -- --应付保证金(万元) -- -- --内部应付款(万元) -- -- --其他应付款(万元) 479378 544161 333644 预提费用(万元) -- -- --预计流动负债(万元) -- -- --应付分保账款(万元) -- -- --保险合同准备金(万元) -- -- --代理买卖证券款(万元) -- -- --代理承销证券款(万元) -- -- --国际票证结算(万元) -- -- --国内票证结算(万元) -- -- --递延收益(万元) -- -- --应付短期债券(万元) -- -- --一年内到期的非流动负债(万元) 92345 251376 217662 其他流动负债(万元) 958899 流动负债合计(万元)长期借款(万元) 258220 应付债券(万元) -- -- --长期应付款(万元) -- -- --专项应付款(万元) -- -- --预计非流动负债(万元) -- -- --长期递延收益(万元) -- -- --递延所得税负债(万元) 32894 16041 4317 其他非流动负债(万元) 3992 1147 1605 非流动负债合计(万元) 174421 1负债合计(万元)实收资本(或股本)(万元) 3 281789资本公积(万元) 31761 7 减:库存股(万元) -- -- --专项储备(万元) -- -- --盈余公积(万元) 2958 108 一般风险准备(万元) 4711 759 565 未确定的投资损失(万元) -- -- --未分配利润(万元)拟分配现金股利(万元) -- -- --外币报表折算差额(万元) -194 1013 1658 归属于母公司股东权益合计(万元)少数股东权益(万元) 88387 83707 77029 所有者权益(或股东权益)合计(万元)负债和所有者权益(或股东权益)总计(万元)营运能力分析表格力电器营运能力年份项目201120122013存货周转率应收账款周转率流动资产周转率总资产周转率4.270635224 4.5884914785.03872515554.816457765.4696831978.200075150.957366068 1.143423997 1.3657595110.7641079370.912607393 1.090061281营运能力是指企业对资产利用的能力,即资产运用效率的分析。

格力近三年财务分析

会计与财务综合实验题目: 格力电器股份有限公司财务案例分析院系名称:国际教育学院专业班级:会计学F1309班学生姓名:张冰青(组长)学号:************ 指导教师:张绍华汪萍2016年 7 月 12 日目录1.引言 (4)2.企业战略与风险管理分析 (5)2.1行业环境分析 (5)2.1.1潜在进入者的威胁:主要是进入壁垒的高低 (5)2.1.2供应商的讨价议价能力 (5)2.1.3替代品的威胁 (5)2.1.4买方的讨价议价能力 (6)2.1.5行业内竞争者分析 (6)2.1.6技术环境 (7)2.2内部因素分析 (7)2.2.1产品地位: (7)2.2.2市场营销模式 (8)2.2.3设施及技术条件 (8)2.2.4组织文化 (9)2.2.5 SWOT矩阵分析 (9)2.3战略类型和战略规划 (10)2.3.1公司战略 (10)2.3.2企业发展三年总目标 (11)2.4行业风险分析 (11)3.资产负债表分析 (12)3.1资产主要项目分析 (12)3.1.1流动资产项目分析 (12)3.1.2非流动资产项目分析 (15)3.1.3总资产的分析 (19)3.2负债主要项目分析 (19)3.2.1流动负债项目分析 (20)3.2.2偿债能力分析:(以2015年为例) (23)3.2.3对管理层的建议: (24)3.3评价会计信息披露管理 (25)3.3.1上市公司会计信息披露存在的问题 (25)格力电器的主要信息披露方面的问题(从研究开发这项为重点论述)253.3.2影响上市公司会计信息披露的原因分析 (27)3.3.3改进上市公司会计信息披露现状的对策 (27)4.格力电器财务分析 (29)4.1经济效益分析 (29)4.1.1盈利能力 (29)4.1.2偿债能力分析 (32)4.1.3营运能力分析 (35)4.1.4发展能力分析 (36)4.3筹资渠道与投资方向分析 (41)4.3.1筹资渠道 (41)4.3.2投资方向 (43)5. 成本管理问题及对策 (43)5.1 成本的有利差异和不利差异 (44)5.1.1 管理成本 (44)5.1.2 采购成本 (44)5.1.3生产成本 (45)5.1.4 主营业务成本 (46)5.2 差异原因 (47)5.3成本优化方案 (48)5.3.1 建立完善的生产计划管理系统 (48)5.3.2 建立完善的库存管理系统 (49)5.3.3 提高设备的利用率 (49)5.3.4 提高员工的工作效率 (49)5.3.5 重视产品流程的重新设计 (49)6.报告总结 (50)6.1评价与总结 (50)6.1.1分析的意义 (50)6.1.2研究方法 (50)6.1.3主要内容 (50)6.1.4综合评价 (51)6.2遇到的问题和解决方法 (51)6.2.1遇到的问题 (51)6.2.2解决方法 (51)6.3收获与体会 (52)参考文献: (52)参考文献1.引言珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业。

珠海格力电器股份有限公司近三年财务报表分析报告2

1.经营与发展能力分析

存货周转率:存货的周转率和周转天数反映存货转化为现 金或应收帐款的能力。周转越快,存货的占用水平越低, 变现能力越强,格力电器的存货周转率比较低,应该加强 存货的管理,在保证生产连续性的前提下,尽可能减少存 货占用经营资金,提高资金使用效率

应收帐款周转率:周转率越高,周转天数越短,说明应收 帐款收回的越快。如果比较慢,说明企业的资金过多的呆 滞在应收帐款上,影响资金的获力能力。格力电器的周转 率比较低,应该加强应收帐款的管理工作,加快周转。

•

7、最具挑战性的挑战莫过于提升自我 。。20 20年5 月2020/ 5/1220 20/5/12 2020/5 /125/1 2/2020

•

8、业余生活要有意义,不要越轨。20 20/5/1 22020/ 5/12Ma个人即使已登上顶峰,也仍要自 强不息 。2020 /5/122 020/5/1 22020/ 5/1220 20/5/12

• 13、无论才能知识多么卓著,如果缺乏热情,则无异 纸上画饼充饥,无补于事。Tuesday, May 12, 202012May-202020/5/12

• 14、我只是自己不放过自己而已,现在我不会再逼自 己眷恋了。2020/5/122020/5/12May 12, 202002:02

精品资料网(http:// )

(五)本次财务分析的局限性

1.本次财务分析的财务数据不一定反映真实的情况。比如 会计报表的许多项目和数据是估计的,历史成本的计帐原 则也可能使一些项目与实际情况未必相符;

2.本次分析对格力电器在同行业内的财务状况进行了解析, 但是不同企业可能采用不同的会计政策,使得行业内的财 务数据丧失可比性;

•

格力电器2013年报分析

格力电器2013年报分析空调行业格局:2013年,在国内经济低位趋稳,行业不景气的大环境下,受房地产调控、节能补贴政策退出、气候等因素影响,国内市场增长乏力;海外市场受政局、经济、汇率等因素影响,需求亦较为疲软;企业文化:公司成立以来逐渐建设起以“实”为核心的“实、信、廉、新、礼”企业文化,营造务实诚信、廉洁奉公、开拓创新、忠诚友善的文化氛围,倡导“向科技要成本,向管理要效益”,为公司的持续稳健发展吸引并聚集大批优秀人才、供应商和渠道商等合作伙伴。

格力核心竞争力:经过多年稳健发展,公司的竞争优势主要体现在企业文化、聚焦战略、自主创新、核心技术、品质品牌、销售渠道、管理团队、规模成本、客户资源以及全产业链等十大方面的优势,其中核心竞争优势体现在“公平公正、公开透明、公私分明”的务实企业文化基础上,注入自主创新基因,以“让天空更蓝、大地更绿”为使命,将掌握核心技术的节能、精品产品通过自主掌控的销售渠道服务于全球消费者。

主要经营数据:公司坚持以市场为导向,围绕重点工作,科学决策,沉着应对,积极开拓,实现营业总收入1200.43亿元,较上年同期增长19.91%;利润总额128.92亿元,较上年同期增长47.12%;实现归属于上市公司股东的净利润108.71亿元,较上年同期增长47.31%,基本每股收益3.61元/股,较上年增长46.15%;取得了良好的经济效益。

2014年经营计划:公司将继续坚持“自我发展,自主创新,自有品牌”的发展思路,坚持走专业化发展道路,加强产业纵深一体化,寻求横向发展相关(制冷暖通设备)多元化,逐步实现专业化中的产品多元化,依靠技术实力、品牌张力和渠道掌控力,力争2014 年实现销售收入 1400 亿元;并力求未来年均销售收入增长 200 亿元,早日实现五年再造一个“格力”的目标。

接下来,看下三张财务报表。

资产负债表中,总资产合计1337.02亿,流动资产1037.32亿,非流动资产合计299.69亿;流动资产中,货币资金385.41亿,交易性金融资产12.46亿,应收票据462.97亿,应收账款18.49亿,预付款14.98亿,应收利息7.29亿,存货131.22亿,其他应收款3.46亿,其他流动资产1亿;非流动资产中,发放贷款45.65亿,可供出售金融资产8.05亿;投资性房地产5.03亿,固定资产净值140.34亿,在建工程18.61亿,无形资产23.70亿,递延所得税资产56.82亿。

盘点2011空调市场格力加固龙头地位

盘点2011空调市场格力加固龙头地位2011年度空调市场的大幕已经落下,从第一季度的高昂开盘到第三季度的拐点浮现,中国空调市场从众所期盼的高速增长转变为下半年度的销售遇阻。

寒冬来了吗?政策还能坚持多久?如何决战变频时代?价格如何取舍?这一连串的问号等待在已经到来的2012年度中揭晓答案。

寒冬降临?先扬后抑——这四个字或许是对2011年度中国空调市场最准确的注解。

行业环境的变化、节能惠民政策的到期、原材料价格的波动等等因素均给2011年下半年以及已经到来的2012年度带来了悲观预期。

不仅如此,国内空调企业巨头美的在下半年度中大幅裁员,这给本来就已经萌生悲观情绪的中国空调市场又蒙上了一道阴影。

在此背景之下,寒冬论悄然在中国空调市场中蔓延。

实际上,寒冬并非中国空调行业的寒冬,在悄然生变的产业环境之下,行业整合的脚步也随之而至,强者恒强的“马太效应”也将成为2012年度中国空调市场的缩影。

数据显示,中国空调业龙头格力电器在2011年度中仍旧保持了超过30%的增速。

格力电器副总裁望靖东向记者表示:“2011年第三季度,中国空调行业增长呈个位数,低于很多人的预期,在市场上的表现包括资本市场上的表现,家电板块的股指水平都不高,这使得市场处于担忧的状态。

”行业增速处于个位数说明了行业可能正面临调整,望靖东表示:对于竞争力强的企业来讲,这反而是一个机会。

这几年空调市场增长的很快,原因在于随着老百姓收入的提高和消费水平的提升,空调已经成为居民生活的必需品,由此产生了大量的刚性需求。

而节能惠民、家电下乡的政策刺激也唤醒了三四级市场的消费意识,这就更加激发了市场需求。

目前,格力电器已经在许多区域市场上获得了超过50%的市场份额,这说明格力电器的品牌拉力、产品品质已经获得了众多消费者的认同。

但在有的区域市场,格力只占了百分之二三十的市场份额,而这就是格力提升的空间。

后政策时代?按照国务院原定的实施方案,山东、河南、四川、青岛三省一市首批试点地区的家电下乡政策将在2011年11月到期,其他地区也将于2012年11月到期。

格力空调“十一”活动总结

暗点分析

• 宣传:因紧邻十年庆典,准备工作比较仓促,物 料到位晚。临清百大因为受限于三周年 店庆,店 外宣传错过了最佳时期。活动样机到位较迟,乡 镇符合销售机型的样机太少。(跟美的乡镇经销 商无法相比) • 人员:临清百大的促销人员配置不能满足活动销 量的需求。我对促销活动的组织能力非常有欠缺 。 • 货源:部分活动机型货源紧张。代理商和乡镇经 销商之间制定备货计划工作脱节,我没有起到应 有的协调作用

• 所以乡镇提高销量的关键是力求组织好适 合乡镇市场的的货源。以及乡镇经销商、 代理商、区域经理三者之间就到货信息、 库存、订单需求预测和公司下发政策等维 持良好的沟通。 • 目前代理商对于经销商的进货需求缺乏引 导与规划,公司的货源信息和指导意见经 办事处→区域业务员→代理商→乡镇经销商 ,难免有信息的流失与误解。区域经理必 须统计出乡镇关于产品需求的信息,取得 乡镇经销商对于产品供给和下发政策的反 馈,让信息闭环流动。据此对代理商的日 常工作进行指导。

“十一”促销总结 十一”

• 现在城市中的用户习惯节假日产品有促销 时购物,所以我们活动的紧急任务就是活 动期内组织出好的销量。 • 但目前在二三级市场还应该有一个主要的 任务是宣传推广企业形象,促销的目的不 是卖特价机,除了当期的销量目标之外, 人气聚拢以后,是一个宣传 推广形象的机 会,给消费者脑子里留下好的印象,这样 才能使销售持续,让市场有生命力。

美的终端(乡镇 美的终端(乡镇)

从销量构成来看“量在乡镇,质在变频” 从销量构成来看“量在乡镇,质在变频”的布局 (二)质在变频

• 二三级市场的用户的消费需求已经在向追求舒适性、观赏 性和节能效果转变。所以二三级市场我们重点的宣传与推 广任务在于变频机和高端机型。 • 当前状况:格力的产品质量已经众所周知,但也有相当多 的用户已经接受了买“变频选美的”的概念。所以关键是 我们能否夺取消费者心目中变频技术引领者的地位 • 变频就意味着高端,内涵就是节能和舒适。 • 做出高端展区把变频机划分出来,把产品亮点集中展示给 消费者快速留下深刻印象。 • 应该做出醒目的宣传材料,让用户知道格力除了质量可靠 外还掌握变频领域的最高科技 • 目前U型变频机就是公司给我们提供的最具竞争力的武器 ,超薄和1HZ超低频技术就是最好的例证 • U型机的宣传推广起码在临清区域是没有做的很好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

格力电器财务报表综合分析

一.格力电器基本情况介绍:

该公司前身为珠海市海利冷气工程股份有限公司,1989 年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994 年经珠海市体改委批准更名为珠海格力电器股份有限公司,1996 年11 月18 日经中国证券监督管理委员会证监发字(1996)321 号文批准于深圳证券交易所上市,公司领取4400001008614 号企业法人营业执照。

截至2003 年12 月31 日公司的注册资本和实收股本均为人民币53694 万元。

该公司属电子行业,主要的经营业务包括:本企业及成员企业自产产品及相关技术的出口,生产、科研所需原辅材料、机械设备、仪器仪表、零配件等商品及相关技术的进口;经营本企业的进料加工和“三来一补”业务(按[99]外经贸政审函字第1167 号文经营)。

制造、销售:家用空气调节器、商用空气调节器、电风扇、清洁卫生器具、音响设备、扩音系统配套设备,模具、塑料制品。

格力电器公司目前已经在全球200多个国家和地区建立了销售和服务网络,并将“格力”品牌的产品成功地推入了英国、法国、巴西、俄罗斯、澳大利亚、菲律宾、沙特、印度等80多个国家和地区的国际家电市场。

根据中国海关的统计,格力电器公司的空调出口量、出口增幅连续多年均位居全国同行前列。

作为上市公司,格力电器在风高浪大和跌宕起伏的证券市场上的市场表现同样让人叹为观止:格力电器公司自1996年在深圳证券交易所上市以来共募集资金7.2亿元,而历年来格力电器公司向股东的分红则超过了18亿元。

格力电器公司连续6年都被入选“中国最具发展潜力上市公司50强”,是上市公司中难得一见的老牌绩优股。

2003年9月,全球著名的投资银行——瑞士信贷第一波士顿对中国1200多家上市公司进行分析评估以后,将格力电器公司评为“中国最具投资价值的12家上市公司”之一,格力电器公司是中国家电业唯一获此项殊荣的企业,被誉为“中国家电最佳上市公司”;2001

年至2006年,格力电器公司连续六年都被选入美国《财富》(中文版)“中国上市公司百强”,连续5年都进入了国家税务总局评选的“中国上市公司纳税百强”,并连续六年位居家电行业纳税首位。

二.杜邦分析原理介绍

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

三.杜邦分析数据。

×

×

由股东权益报酬率=销售净利率*总资产周转率*权益乘数和上图表可以看出,格力的股东权益报酬率在2012到2013年上升较快是由于销售净利率上升和总资产周转率下降及权益乘数下降综合作用的结果。

总资产周转率下降权益乘数下降了说明其资本结构发生了变化,负债比率下降了一些,权益乘数越小,说明企业偿还债务的能力越强,财务风险程度越低。

而股东权利报酬率的增加主要是由于销售净利率每年的上升,销售净利率在之前已有分析,这里就不在赘述。

显然,格力在开拓市场增加销售收入,成本费用控制,降低耗费方面做得很好。

总资产周转率反应了企业全部资产的使用效率,同时格力的周转率一年比一年高,说明该企业利用资产进行经营的效率较好,不断提高资产周转率要不断提高销售收入。

四、总结

通过格力电器各项财务指标分析,我们可以得出,格力电器偿债能力一般,营运能力较好,盈利能力较强,发展能力较好。

根据分析,我们给出以下建议:

1.应注意应收账款,加强偿债能力;

2.注重改善资产负债结构;

3.加强存货管理,提高存货周转率;

4.积极进行企业创新,提高竞争力;

作为家电企业的领头羊,却成长能力一般,只排在中间水平。

这样的情况势必影响企业以后的发展,应拓展业务,发展海外市场。