摊销表

实际利率法摊销表

实际利率法摊销表1. 什么是实际利率法摊销表?实际利率法摊销表是一种用于计算债券溢价或折价摊销的方法。

在债券发行时,如果债券的发行价格与面值不同,就会产生溢价或折价。

根据实际利率法,债券溢价或折价应该在债券期限内进行摊销,以使债券的利率与市场利率相匹配。

实际利率法摊销表记录了债券每期的利息收入、摊销金额和摊销后的债券余额。

通过使用实际利率法摊销表,投资者可以清楚地了解债券的摊销情况,以及每期的利息收入和债券余额。

2. 实际利率法摊销表的构成实际利率法摊销表通常包含以下列:•期数:标识债券的摊销期数。

•摊销金额:每期摊销的金额。

•利息收入:每期从债券获得的利息收入。

•债券余额:每期结束后的债券余额。

下面是一个示例实际利率法摊销表:期数摊销金额利息收入债券余额1 $X $Y $Z2 $X $Y $Z3 $X $Y $Z…………n $X $Y $Z在实际利率法摊销表中,摊销金额是根据债券溢价或折价的金额和债券的期限计算得出的。

利息收入是根据债券的面值和利率计算得出的。

债券余额是根据前一期的债券余额减去摊销金额计算得出的。

3. 如何使用实际利率法摊销表?使用实际利率法摊销表进行债券摊销的步骤如下:1.确定债券的发行价格和面值。

2.计算债券的溢价或折价金额。

溢价是指债券的发行价格高于面值,折价是指债券的发行价格低于面值。

3.确定债券的期限。

4.计算摊销金额。

摊销金额等于溢价或折价金额除以债券的期限。

5.计算利息收入。

利息收入等于债券的面值乘以债券的利率。

6.计算债券余额。

债券余额等于前一期的债券余额减去摊销金额。

7.填写实际利率法摊销表,记录每期的摊销金额、利息收入和债券余额。

8.根据实际利率法摊销表进行债券摊销。

使用实际利率法摊销表可以帮助投资者清晰地了解债券的摊销情况,并按照规定的摊销金额进行摊销,以确保债券的利率与市场利率相匹配。

4. 实际利率法摊销表的优势实际利率法摊销表具有以下优势:•简单易懂:实际利率法摊销表提供了一种清晰简洁的方式来记录债券的摊销情况,使投资者能够轻松理解债券的摊销过程。

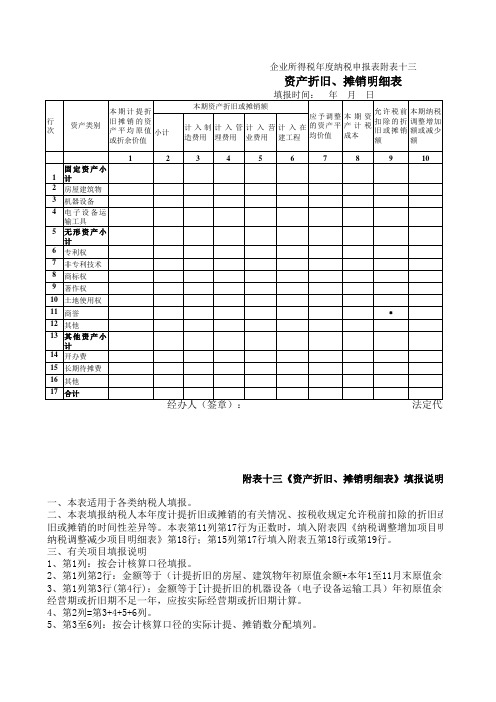

资产折旧、摊销明细表

附表十三《资产折旧、摊销明细表》填报说明一、本表适用于各类纳税人填报。

二、本表填报纳税人本年度计提折旧或摊销的有关情况、按税收规定允许税前扣除的折旧或摊销额、应旧或摊销的时间性差异等。

本表第11列第17行为正数时,填入附表四《纳税调整增加项目明细表》第3列纳税调整减少项目明细表》第18行;第15列第17行填入附表五第18行或第19行。

三、有关项目填报说明1、第1列:按会计核算口径填报。

2、第1列第2行:金额等于(计提折旧的房屋、建筑物年初原值余额+本年1至11月末原值余额)÷12。

3、第1列第3行(第4行):金额等于[计提折旧的机器设备(电子设备运输工具)年初原值余额+本年末原经营期或折旧期不足一年,应按实际经营期或折旧期计算。

4、第2列=第3+4+5+6列。

5、第3至6列:按会计核算口径的实际计提、摊销数分配填列。

6、第7列“应予调整的资产平均价值”:填报除国家统一规定的清产核资外的企业资产重估增值、接受赠)、外购商誉和其计提折旧、摊销额以及资产会计计价与税收计价差异的调整额。

金额为负数时以“7、第8列“本期资产计税成本”:金额等于第1+7列或1-7列(7列为负数时)。

8、第9列“允许税前扣除的折旧或摊销额”:金额等于第8列各行(小计、合计栏除外)×税收规定的年9、第10列“本期纳税调整增加额或减少额”:金额等于第2-9列。

本列第17行正数为纳税调增额,负数2、第1列第2行:金额等于(计提折旧的房屋、建筑物年初原值余额+本年1至11月末原值余额)÷12。

3、第1列第3行(第4行):金额等于[计提折旧的机器设备(电子设备运输工具)年初原值余额+本年末原经营期或折旧期不足一年,应按实际经营期或折旧期计算。

4、第2列=第3+4+5+6列。

5、第3至6列:按会计核算口径的实际计提、摊销数分配填列。

6、第7列“应予调整的资产平均价值”:填报除国家统一规定的清产核资外的企业资产重估增值、接受赠)、外购商誉和其计提折旧、摊销额以及资产会计计价与税收计价差异的调整额。

资产折旧、摊销明细表

资产折旧、摊销

4、资产计税成本—本期确认可计提折旧的原值 5、允许扣除额—资产计税成本×折旧率

(1)固定资产残值比例5% (2)加速折旧:电子、化工、医药等企业的设备;常年处于震动或受酸、碱等腐蚀性设备;证券电子设

备;集成电路生产性设备;外购软件 (3)融资租入设备,按租期与规定年限孰短原则

h

资产折旧、摊销

资产折旧、摊销

固定资产:使用期1年以上,规定价值标准 无形资产:企业持有,非实物形态长期资产 固定资产折旧、无形资产和递延资产摊销可扣除; 税收上固定资产采取直线折旧法 结构:固定资产、无形资产、其他资产分为三类 反映折旧或摊销应作纳税调整及时间性差异 为附表四、附表五提供数据

h

资产折旧、摊销

填报基本要求—固定资产 按折旧年限归类,分别填报按会计核算折旧、税收计算折旧及纳税调整额 1、资产原值—不足1年或歇业的,按实际经营期 2、本期折旧—按会计口径填 3、应调整的资产价值—会计计价与税务计价不一致,主要体现以下几点 (1)后续支出可能不一致: (2)已计提减值准备的处理;

h

THANK YOU!

h

价折股,作为递延税款贷项,改组后,对土地增值的摊销,转为各期应纳税所得 填报要求与固定资产折旧基本一致

h

资产折旧、摊销

无形资产—应注意以下几点 2、无形资产计价—按取得时的成本计价 (1)投资的,按评估或合同约定计价 (2)购入的,按实际支付价款计价 (3)自行开发的,按开发中实际支出计价 (4)接收捐赠的,按账单或同类的市价计价

h

资产折旧、摊销

填报基本要求—固定资产 3、应调整的资产价值—会计与税收的差异 (3)债务重组接收抵债资产的计价与计税成本 (4)借款费用资本化对入帐价值的影响 例:A欠B200万,经协商A用市场价180万账面价150万固定资产偿还债务;B收到后,会计上计价200万

实际利率法摊销表

实际利率法摊销表

摘要:

:

1.实际利率法摊销表的定义和背景

2.实际利率法摊销表的计算方法

3.实际利率法摊销表的应用举例

4.实际利率法摊销表的优缺点分析

第二步

正文:

:

实际利率法摊销表是企业在进行债券投资时,用来计算债券的利息支出和债券价值变动的一种表格。

它的背景是由于企业在进行债券投资时,需要考虑到债券的票面利率和市场利率之间的差异,这就导致了债券的价值发生变化,需要对其进行摊销。

实际利率法摊销表的计算方法一般是以债券的初始价值为基础,根据市场利率和债券的到期时间,计算出每一期的利息支出和债券价值变动,从而得出每一期的摊销额。

具体计算公式为:每期摊销额=(债券初始价值- 已摊销溢价)×实际利率。

实际利率法摊销表的应用举例可以帮助我们更好地理解其实际应用。

例如,假设一家企业购买了一张面值为1000 元,年利率为5%,期限为3 年的债券。

如果市场利率为4%,那么根据实际利率法,每期的摊销额为:

(1000-0)×4%=40 元。

这样,在3 年内,企业需要摊销的总金额为120 元。

实际利率法摊销表的优缺点分析可以看出,其实际利率法摊销表的优点在于能够较为准确地反映债券的真实价值变化,有利于企业进行投资决策。

但是,其缺点在于计算过程较为复杂,需要企业具备一定的财务知识和技能。