安徽合力2019年一季度财务分析结论报告

合力科技2019年财务分析详细报告

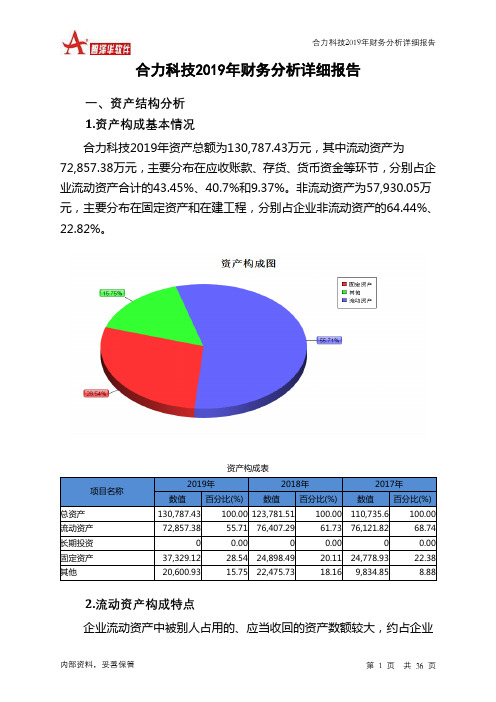

合力科技2019年财务分析详细报告一、资产结构分析1.资产构成基本情况合力科技2019年资产总额为130,787.43万元,其中流动资产为72,857.38万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的43.45%、40.7%和9.37%。

非流动资产为57,930.05万元,主要分布在固定资产和在建工程,分别占企业非流动资产的64.44%、22.82%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产130,787.43 100.00 123,781.51 100.00 110,735.6 100.00 流动资产72,857.38 55.71 76,407.29 61.73 76,121.82 68.74 长期投资0 0.00 0 0.00 0 0.00 固定资产37,329.12 28.54 24,898.49 20.11 24,778.93 22.38 其他20,600.93 15.75 22,475.73 18.16 9,834.85 8.882.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的43.55%,应当加强应收款项管理,关注应收款项的质量。

企业营业环节占用的资金数额较大,约占企业流动资产的40.7%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产72,857.38 100.00 76,407.29 100.00 76,121.82 100.00 存货29,651.4 40.70 28,874.2 37.79 22,802.72 29.96 应收账款31,657.88 43.45 29,136.34 38.13 20,712.98 27.21 其他应收款74.9 0.10 574.92 0.75 52.47 0.07 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据699.8 0.96 1,988.1 2.60 1,626.39 2.14 货币资金6,829.53 9.37 15,005.49 19.64 30,726.7 40.37 其他3,943.86 5.41 828.24 1.08 200.55 0.263.资产的增减变化2019年总资产为130,787.43万元,与2018年的123,781.51万元相比有所增长,增长5.66%。

安徽合力集团数字化转型效果研究

随着数字经济的不断发展,企业如何能够在数字化转型浪潮中脱颖而出,显得至关重要。

文章通过介绍安徽合力数字化转型的途径,分析转型对传统财务指标以及企业E V A的变动情况,提出数字化时代巩固行业地位的对策。

一、安徽合力集团数字化转型的路径(一)搭建供应链、生产制造管控平台。

2016年,安徽合力率先在同行业内使用E R P+V MS管理系统。

通过这个系统,管理部门可以获知订单数量和库存数量,当订单量不够时,可以直接将消息发给生产部门,生产部门着手生产,加快响应速度。

(二)上线智能车队管理系统。

2019年,安徽合力正式运行企业自主研发的F I C S合力智能车队管理系统,并将其与企业自主研发的5G搬运式小车A G V相结合,打造无人物流搬运系统。

使客户通过小程序查看叉车作业情况及运行效率,方便客户管理。

(三)打造定制化产品服务。

2020年后企业不再只推出市场上受欢迎的产品,而是在推出智能车队和智能物流系统后,先将产品推给客户,根据客户的试用情况,再继续对产品和系统进行加工,最终实现定制化要求。

二、安徽合力集团转型前后财务指标对比分析安徽合力自2016年开始实现数字化转型,通过企业间各年度对比以及企业与行业均值对比,观测数字化转型对安徽合力财务指标的影响[1]。

(一)资产负债率。

资产负债率在数字化转型前下降,2016年转型后上升。

尽管资产负债率上升,但始终低于行业均值。

这表明若不采取数字化转型,企业面临的风险将加大,甚至会赶超行业均值。

此外,安徽合力资产负债率低于0.4,说明企业筹集资金较保守,财务杠杆利用效果较差。

(二)净资产收益率。

净资产收益率在数字化转型前下降,2016年转型后也出现短时间的下降,主要是专业设备制造业整体效益较差。

由于安徽合力运用数字化启动了工业车辆传动系统和定制化整机的智能制造建设项目,使设备作业效率和产品品质得到提升,所以净资产收益率2017年慢慢上升。

若安徽合力不采取数字化转型,将会随着行业均值一样直到2019年才实现反弹[2]。

万里扬2019年一季度财务分析结论报告

万里扬2019年一季度财务分析综合报告万里扬2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为12,240.04万元,与2018年一季度的14,623.92万元相比有较大幅度下降,下降16.30%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年一季度营业成本为70,042.67万元,与2018年一季度的73,814.98万元相比有所下降,下降5.11%。

2019年一季度销售费用为3,076.44万元,与2018年一季度的3,498.54万元相比有较大幅度下降,下降12.07%。

2019年一季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2019年一季度管理费用为4,513.1万元,与2018年一季度的8,803.01万元相比有较大幅度下降,下降48.73%。

2019年一季度管理费用占营业收入的比例为4.66%,与2018年一季度的8.62%相比有较大幅度的降低,降低3.96个百分点。

同时营业利润也大幅度下降,应当关注管理费用严格控制的合理性和其他成本费用项目的增长。

2019年一季度财务费用为3,036.39万元,与2018年一季度的1,205.59万元相比成倍增长,增长1.52倍。

三、资产结构分析2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

预付货款占收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

2020-04-30 安徽合力 2020年第一季度报告正文

公司代码:600761 公司简称:安徽合力

安徽合力股份有限公司

2020年第一季度报告正文

一、重要提示

1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 未出席董事情况

1.3 公司负责人张德进先生、主管会计工作负责人薛白先生及会计机构负责人郭兴东先生保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第一季度报告未经审计。

二、公司主要财务数据和股东变化

2.1主要财务数据

单位:元币种:人民币

非经常性损益项目和金额

√适用□不适用

单位:元币种:人民币

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位:股

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表

□适用√不适用

三、重要事项

3.1公司主要会计报表项目、财务指标重大变动的情况及原因

√适用□不适用

1.合并资产负债表项目

单位:元币种:人民币

2.合并利润表项目

单位:元币种:人民币

3.合并现金流量表表项目

单位:元币种:人民币

3.2重要事项进展情况及其影响和解决方案的分析说明

□适用√不适用

3.3报告期内超期未履行完毕的承诺事项

□适用√不适用

3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明

□适用√不适用

公司名称安徽合力股份有限公司

法定代表人张德进

日期2020年4月29日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

安徽合力2019年一季度财务分析综合报告安徽合力2019年一季度财务分析综合报告

一、实现利润分析

2019年一季度实现利润为19,889.75万元,与2018年一季度的17,302.56万元相比有较大增长,增长14.95%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析

2019年一季度营业成本为197,431.48万元,与2018年一季度的185,047.07万元相比有所增长,增长6.69%。

2019年一季度销售费用为11,124.71万元,与2018年一季度的9,774.27万元相比有较大增长,增长13.82%。

2019年一季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年一季度管理费用为8,854.36万元,与2018年一季度的14,517.43万元相比有较大幅度下降,下降39.01%。

2019年一季度管理费用占营业收入的比例为3.56%,与2018年一季度的6.39%相比有所降低,降低2.83个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

2019年一季度财务费用为337.47万元,与2018年一季度的257.95万元相比有较大增长,增长30.83%。

三、资产结构分析

2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年一季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,安徽合力2019年一季度是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。