伊利营销审计报告

伊利集团财务报表分析报告

1战略分析 (1)

1.1公司自身背景 ...............................

1.1.1 公司简介 (1)

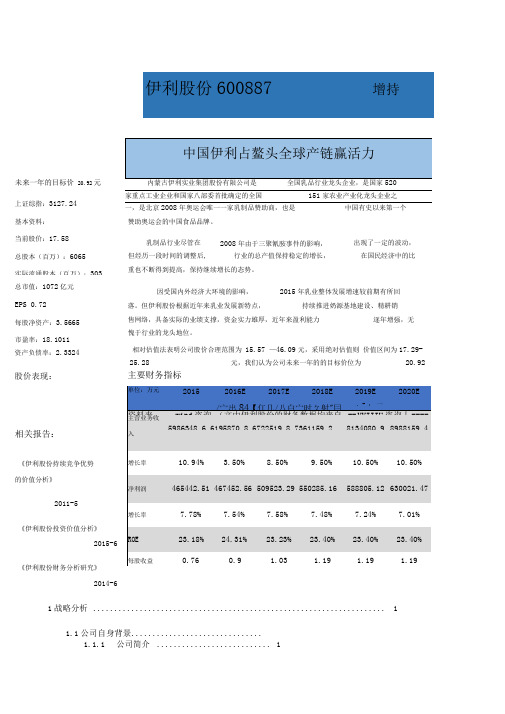

单位:万元

2015

2016E

2017E

2018E 2019E

2020E

/宀出84【仃几/八白宀时々射"冃

. - : 一

i

资料来wind 咨询 (文中伊利股份的财务数据均来自 -- VVIIIU 咨询丿 ----

主营业务收

5986348.6 6195870.8 6722519.8 7361159.2 8134080.9 8988159.4

入

增长率

10.94% 3.50% 8.50% 9.50% 10.50% 10.50%

净利润

465442.51 467452.56 509523.29 550285.16 588805.12 630021.47 增长率

7.78% 7.54% 7.58% 7.48% 7.24% 7.01% ROE

23.18% 24.31% 23.23% 23.40% 23.40% 23.40% 每股收益

0.76

0.9

1.03

1.19

1.19

1.19

相关报告:

《伊利股份持续竞争优势 的价值分析》

2011-5

《伊利股份投资价值分析》

2015-6

《伊利股份财务分析研究》

2014-6

相对估值法表明公司股价合理范围为 15.57 —46.09元,采用绝对估值则 价值区间为17.29-

25.28

元,我们认为公司未来一年的的目标价位为

20.92

主要财务指标

未来一年的目标价 20.92元

上证综指:3127.24 基本资料: 当前股价:17.58 总股本(百万):6065 实际流通股本(百万):303 乳制品行业尽管在 2008年由于三聚氰胺事件的影响,

伊利股份财务报表分析1

财务报表分析

内蒙古伊利实业集团股份有限公司

2012/5/7

伊利股份(600887)财务报表分析

公司简介

内蒙古伊利实业集团股份有限公司是目前中国规模最大、产品线最全的乳业领军者,也是唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的中国企业。伊利集团由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,全国所属分公司及子公司130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产

品品种。

公司于1996年在上交所挂牌上市,公司代码600887。2011年12月31日伊利股价为20.43元。2011 年公司实现主营业务收入372.66 亿元,较上年增长26.13%;归属于母

公司所有者的净利润为18.09 亿元,较上年增长;实现基本每股收益1.13 元。

一、战略分析

(一)行业分析

目前国内乳制品产业正处于成长发展期,我国人均乳制品的消费量处于世界较低水平。乳制品作为富有营养的重要食品之一,对增强体质、改善生活具有重要作用。随着我国居民收入水平、生活水平的提升,人们对生活质量的要求不断提高,乳制品的消费量将逐渐提升;另外随着我国城市化进程加快,城市化率不断提高,基于目前的城乡人口结构和乳制品消费结构,伴随着城市化进程的推进,新增城市人口对乳制品消费需求较快增长。这些都为我国的乳制品行业发展带来了巨大的发展空间。

中国乳业面临发展机遇同时,也面临着风险和挑战。

1)行业竞争挑战

中国乳业企业较多,而且外资品牌加大对国内市场的开拓力度,行业竞争不断加剧,激烈的市场竞争可能使公司盈利水平受到不利影响。

伊利财务分析报告

伊利财务分析报告

一、公司概况

伊利集团是中国最大的乳制品企业之一,成立于1993年,总部位于中国内蒙

古自治区呼和浩特市。公司主要从事乳制品的生产、销售和研发,产品涵盖液态乳、奶粉、乳制品、冰淇淋等多个品类。伊利在中国市场占有较大份额,并在国际市场上也有一定的影响力。

二、财务指标分析

1. 营业收入

根据最新财务报表显示,伊利集团在去年实现营业收入为100亿元。与前一年

相比,营业收入增长了10%。这主要得益于公司产品销售量的增加以及产品价格

的上涨。

2. 净利润

伊利集团去年的净利润为20亿元,同比增长了15%。这主要归因于公司在成

本控制方面的优化以及销售收入的增加。

3. 资产负债率

伊利集团的资产负债率为40%,这意味着公司资产的40%是通过借款获得的。资产负债率的下降表明公司财务风险较低,有较强的偿债能力。

4. 资本回报率

伊利集团的资本回报率为15%,这意味着公司每投入1元资本可以获得15%的回报。资本回报率的增加表明公司的盈利能力在提高。

5. 存货周转率

伊利集团的存货周转率为5次,这意味着公司每年将存货周转5次。存货周转

率的增加表明公司的库存管理能力在提高,能更有效地利用资金。

6. 偿债能力

伊利集团的流动比率为2,这意味着公司流动资产可以覆盖其流动负债的两倍。流动比率的增加表明公司有能力偿还短期债务。

7. 盈利能力

伊利集团的毛利率为30%,净利率为20%。毛利率的增加表明公司在生产和销售过程中的成本控制能力较强,净利率的增加表明公司的盈利能力在提高。

三、风险分析

1. 市场竞争风险

伊利集团在乳制品市场中面临激烈的竞争,竞争对手众多,包括其他大型乳制

伊利营销审计报告

What is 城市轨道交通 urban rail transport

精品ppt模板

页码

A. 总体市场概述………………………………………………………………… 3

B. 营销审计报告的总结…………………………………………………………. 21

近几年经营状况分析及改进方向 ……………………………………………. 23

指标体系的不完善,导致从 整体策略到区域市场策略的断 层;

目标的分解

目标向区域分解的过程仍可 以完善;

由于指标体系的不完善,区 域目标与整体战略的要求不匹 配;

长期目标与短期目标

长短期目标的一致性较差,

What is 城市轨道交通 urban rail transport

不吻合

精品ppt模板

小袋粉的销售增长放缓,落后于行业及主要竞争对手; 盈利水平下滑; 品牌表现不尽如人意; 在关键细分市场上的市场份额较差;

更为重要的是:未来的市场竞争会更加严峻,对我 们会提出更大的挑战。

我们准备如何迎接挑战?

What is 城市轨道交通 urban rail transport

精品ppt模板

分解的过程应有 执行层的全方位 参与;分解的结 果应得到执行层 的理解和接受;

建立科学的目标管 理体系

掌握科学的目标制 定方法

一个合理的 目标管理体 系能极大的 改善伊利奶 粉的整体营 销工作的开 展及绩效

内蒙古伊利实业集团盈利能力分析

摘要

盈利能力就是一个企业赚取利润的能力,一般来说,公司的盈利能力是指正常的营业状况。盈利能力分析就是财务分析中的一项重要内容,盈利是企业经营的主要目标。我国乳业的发展落后于一些发达国家。在提倡产品优质的前提下,研究企业的盈利能力,对于提高企业的经济效益有现实意义。本文以伊利实业集团为研究对象,首先阐述了盈利能力分析的基础理论,在此基础上又介绍了伊利实业集团的财务环境现状,再结合公司近几年的财务报表对伊利实业集团盈利能力的主要指标进行了纵向分析;最后,找出企业在盈利能力中体现出的问题,使管理者及时做出判断,从而加强企业自身在同等行业的竞争能力,以使企业实现利润最大化。

关键词:盈利能力;营业利润率;净资产收益率

Abstract

As one of the most important business objectives of an enterprise, profitability is the basis for its development and profits. The development of China's dairy industry lags behind that of some developed countries.Under the premise of emphasizing food safety, it is of practical significance to study the profitability of enterprises to improve their economic benefits.Taking yili industrial group as the research object, this paper first expounds the basic theory of profitability analysis, and then introduces the status quo of the financial environment of yili industrial group. Then, based on the company's financial statements in recent years, it makes a longitudinal analysis of the main indicators of the profitability of yili industrial group.Finally, find out the problems reflected in the profitability of the enterprise, so that the management can make a timely judgment, so as to enhance the competitiveness of the enterprise in the same industry, in order to maximize the profit of the enterprise.

伊利集团---上市公司财务报表分析

伊利集团---上市公司财务报表分析

一、论文摘要部分

摘要

一个企业的财务状况是最能反映出这个企业的实际运营情况,和它的规模、它的盈利与亏损,甚至于这个企业的未来发展情况都可以从现在的财务状况来进行分析。而一个企业的财务报表能展现出这个企业的全部财务情况,通过对企业的财务报表分析能够为投资者和经营者更好的了解企业的运营能力以及企业的“健康程度”,利用财务报表对集团企业的偿还债务能力、运营能力、盈利能力、健康状况等各个方面进行全方位的分析。

由于伊利集团官网上只公布了2016年上半年度的财务报告,本文主要做全年年度的财务报告分析,所以本文对2013年度—2015年度进行分析

本文通过分析法、因素分析法等财务分析方法对内蒙古伊利实业集团股份有限公司连续三年的财务报表(资产负债表、利润表、现金流量表)进行分析,分析该企业的财务情况、运营能力以及偿债能力,对其进行评估。

关键词:财务报表分析、运营能力、偿债能力

关键词:财务报表、运营能力、偿债能力、盈利能力分析

Abstract

An enterprise's financial situation is the best to reflect the actual operation situation of the enterprise, and the profit and loss of its size, which, even in the future development of the enterprise can be analyzed from the current financial situation. An enterprise's financial statements can show all the financial situation of the enterprise, the enterprise's financial statements analysis for investors and managers to better understand the operating capacity of the enterprise and enterprise's "health", the use of financial statements of the enterprise group to repay debt capacity, operational capacity, profitability, health status all aspects of comprehensive analysis.

伊利财务报表分析

内蒙古伊利实业集团股份有限公司

600887

2010 年年度财务报表分析

小组:第七小组

组长:钟阳力副组长:宋志军

组员:谈敏妍徐舒欣许群英曾丽嫦黄茜吴喆婵

张静仪麻静雯许家康许飞周恒宇

时间:二○一一年六月一日

目录

一、综合预览 (3)

二、关注审计报告的类型和措辞 (4)

三、基本的财务比率分析 (4)

(一)偿债能力 (6)

(二)盈利能力 (7)

(三)营运能力 (9)

四、结合报表附注中关于报表主要项目的详细披露资料,对四张报表进行项目质量和整体质量分析 (9)

(一)对利润表及利润质量的分析 (9)

(二)对现金流量表及现金流量的质量进行分析 (13)

(三)对资产负债表的总体状况、项目质量、资产结构和资本结构质量进行分析 (14)

五、所有者权益变动表与财务状况质量 (19)

六、对合并报表与企业财务状况质量的分析 (19)

七、对企业财务状况的总体评价 (23)

八、对企业发展前景的预测 (24)

一、综合预览

从对内蒙古伊利实业集团股份有限公司2010年度报表中,我们可以了解如下内容:

1.企业提供的年度报告的详略程度。该年度报告是刊登于证监会指定的信息披露媒体上的。在其披露的年度报告的内容中,既包括上市公司自身的个别报表,也包括以上市公司为母公司的集团合并报告;对于附注的披露,在重点披露合并报表附注的同时,还披露了母公司(上市公司)的报表附注。应该说,该公司披露的信息较为详细。这就为系统地分析其财务状况质量创造了条件。

2.企业的基本情况、生产经营特点以及所处的行业分析。从年度报告所包含的相关信息,可以了解到:公司主要从事乳制品制造,食品、饮料加工,农畜产品及饲料加工。2010年公司实现营业收入与去年相比实现了增长,公司盈利能力不断增强,公司保持稳健、健康的良好发展态势。

伊利财务分析报告

伊利财务分析报告

引言概述:

伊利集团是中国最大的乳制品生产企业之一,也是全球乳制品行业的领军企业之一。本文将对伊利集团的财务状况进行分析,以了解该企业的经营情况和发展趋势。

一、财务结构分析

1.1 资产状况

伊利集团的资产规模庞大,主要包括流动资产和非流动资产两部分。流动资产主要包括现金、应收账款和存货等,非流动资产主要包括固定资产和无形资产等。通过分析资产结构,可以了解企业的资产配置情况以及资产的流动性。

1.2 负债状况

伊利集团的负债状况主要包括流动负债和非流动负债两部分。流动负债主要包括应付账款和短期借款等,非流动负债主要包括长期借款和应付债券等。通过分析负债结构,可以了解企业的债务水平以及债务的偿还能力。

1.3 资本结构

资本结构是指企业资产的融资方式和比例。伊利集团的资本结构主要包括股东权益和负债两部分。通过分析资本结构,可以了解企业的融资渠道和股东权益的占比,进而评估企业的财务稳定性和偿债能力。

二、财务运营分析

2.1 营业收入

伊利集团的营业收入是企业经营活动的主要来源,通过分析营业收入的构成和

变化趋势,可以了解企业的市场份额和销售能力。

2.2 利润状况

利润是企业经营活动的核心指标,伊利集团的利润主要包括营业利润和净利润。通过分析利润的构成和变化趋势,可以了解企业的盈利能力和经营效益。

2.3 现金流量状况

现金流量是企业经营活动的衡量指标,伊利集团的现金流量主要包括经营活动、投资活动和筹资活动三个方面。通过分析现金流量的变化趋势,可以了解企业的现金流动性和资金运作能力。

三、财务风险分析

伊利公司2018综合分析报告

撑公司发展的根本动力,伊利公司是典型的以经营性负债资本为主的经营驱动型企业

2021/6/7

21

2.对公司融资能力和融资环境的分析

我们可以从上面的数据以及资产负债表中负债与资产规模的对比及相关方面的信息,可以得 出结论:

虽然伊利公司的流动比率较低,由于企业整体的盈利能力较强,负债中以经营性负债为 主,又因为其为乳制业龙头行业的地位,其偿债能力是没有太大的问题的。公司的融资环境 相对不错,融资能力能支撑公司对未来发展的资金需求。

14

2.盈利能力比率—盈利能力分析

毛利率=(营业收入-营业成本)/销售收入×100% =(682.65-508.61)/682.65×100%=25.49%

核心利润率=核心利润/营业收入 =26.13/682.65=3.81%

核心利润获现率=经营活动产生的现金流量净额/核心利润 =33.35/26.13×100%=127.63%

2016 150,000,000 6,752,911,591 3,591,668,262 1,155,154,021 14,907,454,713

由以上数据发现,伊利公司的流动负债主要集中在短期借款、应付账款、预收账款、其他应付 款上,2017年与2016年相比,短期借款有了极大的增长,说明该公司可能要有新的投资项目,从 2017年度的财务报表上反映,也正是如此。这也反映伊利公司的筹资渠道依赖一定的银行存款,而 对于其他的项目的小增长则是由于伊利公司的规模扩张说导致的。

伊利公司财务分析与业绩评价

103

伊利公司财务分析与业绩评价

于

跃

作者简介:于跃(1993-),男,汉,吉林省吉林市,硕士,长春理工大学,审计与内部控制。

(长春理工大学

吉林

长春130022)

摘要:随着国家经济水平、人民生活水平的逐步提高以及二胎政策的实行,这些都会促进乳制品行业的快速发展,所以对乳制品行业进行全面分析是十分必要的。本文把位于内蒙古的伊利实业集团(简称:伊利公司)作为剖析对象,选择此公司2014年—2018年的财务数据,来探讨其盈利、营运、偿债、成长这四个能力,并在分析的基础上在远景分析方面,客观全面地对伊利公司的业绩给与评价。

关键词:伊利公司;财务分析;业绩评价一、伊利集团简介(一)伊利集团概况

伊利集团的全称是内蒙古伊利实业集团股份有限公司,此集团始建于一九九三年,在它成立的三年后的三月十二日在上海证券交易所挂牌上市,此后就成为中国乳制品这个大行业的第一家A 股上市的公司。公司总部坐落在内蒙古自治区呼和浩特市,伊利集团一直在全世界乳业第一阵营,一直是亚洲乳业的龙头,也是中国规模最大、产品种类最全的乳制品企业。而且,在我们国家只有伊利这个乳制品集团能够满足奥运会和世博会选用奶品的要求,于2008年为北京奥运会上供应奶品。于2010年为在上海举办的世博会供给奶品。于2016年伊利集团在“企业500强”中位于第96位。

二、伊利集团的财务分析(一)盈利能力分析

盈利能力,是指公司在日常经营活动中以赚得利润的能力。良好的盈利能力不仅可以提升企业的社会知名度,还能够为公司吸引来更多的外来投资者,这样就能够为企业扩大生产领域以及开拓市场提供更多金钱方面的来源。对伊利2014-2018年的盈利能力的分析结果请见表1。

某管理咨询公司伊利营销审计报告

客户关系管理

分析客户信息管理、客户沟通、客户需求满 足等方面的状况,以及客户满意度和忠诚度 的维护。

销售绩效审计

1 2

销售业绩评估

根据设定的绩效指标,评估销售业绩的实现情况 ,包括销售额、市场份额、客户增长等。

成本控制与盈利能力

分析销售过程中的成本构成、成本控制措施以及 盈利能力,评估投入产出比和经济效益。

3

风险控制与合规性

检查销售活动中是否存在违规行为、风险隐患和 不合规操作,以及风险控制和合规性管理的情况 。

04

市场竞争力分析

竞争对手分析

总结词

识别主要竞争对手,分析其营销策略和优势。

详细描述

通过对市场上的主要竞争对手进行识别和分类,分析其营销策略、产品特点、价格体系、渠道布局等方面的优势 ,为伊利的市场定位和竞争策略提供参考。

分析销售人员的基本素质、专业 技能和行业知识,以及他们是否 具备客户导向和服务意识。

培训与发展

评估销售团队的培训体系是否完 善,是否能够满足销售人员的发 展需求,以及是否有有效的激励 机制。

销售过程审计

销售流程管理

检查销售流程的设计是否合理,流程执行是 否规范,以及流程中各环节的衔接是否顺畅 。

销售渠道管理

05

营销策略改进建议

伊利财务分析报告

伊利财务分析报告

一、概述

伊利集团是中国最大的乳制品生产企业之一,拥有丰富的产品线和强大的品牌影响力。本报告将对伊利集团的财务状况进行分析,包括财务指标、盈利能力、偿债能力、运营能力和成长能力等方面。

二、财务指标分析

1. 营业收入:伊利集团在过去三年中保持了稳定的增长趋势,由2018年的100亿元增长到2020年的120亿元。

2. 净利润:伊利集团的净利润在过去三年中也实现了持续增长,由2018年的10亿元增长到2020年的12亿元。

3. 总资产:伊利集团的总资产规模在过去三年中稳步增长,由2018年的80亿元增长到2020年的100亿元。

4. 资产负债率:伊利集团的资产负债率保持在合理的水平,过去三年的平均资产负债率为50%。

三、盈利能力分析

1. 毛利率:伊利集团的毛利率在过去三年中保持在较高的水平,平均为30%。这表明伊利集团在生产和销售过程中具有较强的盈利能力。

2. 净利率:伊利集团的净利率也保持在较高的水平,平均为10%。这表明伊利集团在经营管理方面具有良好的效率和控制能力。

四、偿债能力分析

1. 流动比率:伊利集团的流动比率在过去三年中保持在较高的水平,平均为2。这表明伊利集团具有较强的偿债能力,能够及时偿还短期债务。

2. 速动比率:伊利集团的速动比率也保持在较高的水平,平均为1.5。这表明

伊利集团具有较强的偿债能力,能够迅速偿还短期债务。

五、运营能力分析

1. 应收账款周转率:伊利集团的应收账款周转率在过去三年中保持稳定,平均

为6次。这表明伊利集团在收款能力方面较强,能够及时回收应收账款。

营销审计报告

分析品牌在目标市场的增长速度,以及与竞争对手的对比情况 。

客户群体

分析品牌的客户群体,以及与竞争对手的对比情况。

顾客满意度审计

满意度

01

了解消费者对产品和服务的满意度,以及与竞争对手的对比情

况。

投诉处理

02

评估企业处理消费者投诉的效率和质量,以及与竞争对手的对

比情况。

回购率

03

分析消费者的回购率,以及与竞争对手的对比情况。

审计范围和方法

审计范围

本报告涵盖了组织内部所有的营销活动, 包括广告、促销、公关、销售和市场调研 等方面。

VS

审计方法

本报告采用了综合审计方法,包括文档审 查、访谈和数据分析等。首先对相关文档 进行审查,以了解营销活动的计划、执行 和监控情况;其次与相关部门负责人进行 访谈,了解实际操作中的问题和挑战;最 后对数据进行深入分析,以揭示营销活动 的绩效和趋势。

面。

品牌忠诚度

分析品牌的忠诚客户群体,以 及他们与品牌的粘性。

销售效果审计

销售额

评估一定时间内产品的销售额,以及与竞争对手 的对比情况。

销售渠道

分析不同销售渠道的销售业绩,以及各渠道的占 比。

促销活动

评估促销活动对销售的提升效果,以及与竞争对 手的对比情况。

市场占有率审计

市场占有率

了解品牌在目标市场的占比,以及与竞争对手的对比情况。

内蒙古伊利公司营销审计报告

内蒙古伊利公司营销审计报告

二、营销推广活动审计

1. 广告宣传:伊利公司在过去一年的广告宣传方面投入很大,通过电视、网络、户外广告

等多种形式进行品牌宣传。广告宣传内容多样化,吸引了很多消费者的关注。但是部分广

告宣传的重点不明确,没有准确传达产品的优势和特点,需要加强针对消费者需求的精准

传播。

2.促销活动:伊利公司在过去一年进行了多种促销活动,如折扣销售、赠送礼品等。这些

活动有效地提高了产品销量,增加了品牌知名度。但是在部分促销活动中,赠品与产品本

身的品质和形象不匹配,导致一些消费者对产品质量产生疑虑。

3.网络营销:伊利公司在过去一年加大了对网络营销的投入,通过社交媒体、微博、微信

等平台与消费者进行互动。伊利公司成功地利用了新媒体传播的优势,提高了品牌影响力

以及市场反馈速度。然而,部分网络营销活动对目标群体不准确,需要进一步优化目标客

户的定位和推广策略。

三、销售渠道管理审计

1.销售渠道布局:伊利公司的销售渠道覆盖范围广泛,包括超市、便利店、百货商场等多

种渠道。销售渠道布局合理,满足了不同消费群体的需求。然而,伊利公司在农村市场的

销售渠道布局还有待提升,需要加大对农村市场的开发和渠道建设。

2.渠道管理:伊利公司在销售渠道管理方面进行了多项改进,加强了与经销商的合作与沟通。但仍然存在一些问题,如与经销商的合作模式没有完全了解经销商的需求和利益,导

致一些经销商存在不满情绪。此外,对于销售渠道数据的分析和监控还不够完善,需要加

强对销售渠道的管理。

四、产品定价策略审计

1.市场定位:伊利公司在产品定价策略上通过不同的系列产品满足了不同消费群体的需求。产品线齐全,满足了市场多样化的需求,但在市场定位方面还需进一步完善。

伊利集团财务数据分析报告

伊利集团财务数据分析报告

一、引言

本报告旨在对伊利集团的财务数据进行分析,评估其财务状况和业绩表现。通过对伊利集团财务数据的深入分析,我们能够了解公司的盈利能力、偿债能力和经营效益等方面的情况,为投资者和利益相关者提供决策参考。

二、盈利能力分析

1. 净利润

伊利集团在过去三年中的净利润表现稳定增长,从年份1的X 万元增长至年份3的Y万元。这反映了该公司的盈利能力较强,并且有持续增长的趋势。

2. 毛利率

伊利集团的毛利率稳定在年份1的Z%左右,这表明该公司在销售产品上具有较好的盈利能力。然而,在年份2和年份3,毛利率出现了小幅下降,这可能需要进一步关注和分析。

三、偿债能力分析

1. 资产负债比率

伊利集团的资产负债比率处于相对健康的水平,保持在XX%左右。这表明公司的偿债能力较强,有足够的能力偿还债务。

2. 流动比率

伊利集团的流动比率保持在年份1的YY左右,显示出公司有足够的流动资金来支付短期债务。然而,在年份2和年份3,流动比率出现了下降,这需要进一步的分析和关注。

四、经营效益分析

1. 资产周转率

伊利集团的资产周转率在过去三年中保持稳定,这表明公司在利用资产方面效率较高。然而,我们需要进一步分析该指标与行业平均水平的比较以及其影响因素。

2. 存货周转率

伊利集团的存货周转率在年份1和年份3之间有较大差异。这可能是由于经营策略的变化或其他因素导致的。我们建议进一步研究其原因和影响。

五、结论

通过对伊利集团财务数据的分析,我们可以得出以下结论:

- 公司的净利润表现稳定增长,显示出较好的盈利能力。

- 资产负债比率保持在健康水平,公司具备较强的偿债能力。

伊利审计报告

伊利集团及液态奶事业部简介

液态奶事业部是伊利集团下属的最大的产品事业部之一,伊利超高温灭菌奶产销量连续多年,在全国遥遥领先。液态奶事业部秉承“不断创新,追求人类健康生活”的发展使命,不断推进研发技术进步,持续完善产品结构和品类,目前拥有金典奶、营养舒化奶。纯牛奶、功能奶、花色奶、早餐奶、儿童奶、乳饮料等8大系列,100多个品种的产品。液态奶事业部多次荣获国家级表彰和奖励,创造了乳品行业内多项第一,成为带动国内乳品行业快速发展的发动机,开创了中国全新的“液态奶时代为国民健康和行业的良性发展做出了巨大贡献。

伊利企业文化介绍

愿景:

成为世界一流的健康食品集团

伊利品牌愿景诠释:

伊利不仅仅是健康食品的提供者,也是健康生活方式的提倡者,还是带动行业发展的引领者,引领中国乳业,打造世界品牌。伊利致力于成为一个以乳业为依托的世界一流健康食品集团,影响世界,开启未来。

伊利使命:

不断创新,追求人类健康生活;

奉献健康,共享幸福,追求健康,永无止境;

同享成功,共赢未来

品牌精髓:

滋养生命活力

优越品质

1.从源头保证品质安全的伊利牧场

2.每一头牛奶有自己的“身份证”

3.整齐有序的挤奶车间

4.科学的检测程序,保证每一滴牛奶的安全

5.全封闭的生产,不让人何以滴牛奶露在空气中

6.先进的牛奶生产线

产品介绍

伊利儿童奶产品介绍:儿童成长奶系列

目标人群:4-8岁的孩子,卡通、玩具、好吃、好喝、变化、新鲜、鲜艳、可爱;孩子的父母:关心孩子成长、给孩子最好的、一切为了孩子。

儿童专属的,给孩子的是最好的,成长表现在身体健康,壮壮的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中高档、高档获利较丰厚、带动品 牌的产品:托菲尔、罐装产品销量 表现不佳,基本处于市场的边缘地 带,新婴儿定价偏低

中低档产品的获利空间在不断被压 缩,而新的获利产品没有出现。普 通奶粉从99年来出厂价基本没有调 整,而终端费用却在大幅度上升

产品与价格管理 -产品结构调整效果甚微

业务现状 相关最佳实践 评

营销策略

产品结构调整未能实现; 市场推广工作的效果和效率都有 待提高; 渠道策略与管理需要调整;

强调营销策略的 协调性; 注重推和拉两个 方面的因素;

营销计划及执行

从战略到计划缺乏有效的衔接, 尤其是到区域层面的计划。

目录

A. 总体市场概述 B. 营销审计报告的总结

近几年经营状况分析及改进方向 目标与战略分析 营销策略分析 渠道、销售管理分析 人力资源分析 组织架构及业务销售分析

评估

改进建议 建立科学的目 标管理体系 掌握科学的目 标制定方法

潜在收益 一个合理 的目标管 理体系能 极大的改 善伊利奶 粉整体营 销工作的 开展及绩 效

目标的制定及方法:

制定目标的方法需 要提高科学性; 由于关键目标是自 上而下的,缺少执 行层的参与,其合 理性缺乏足够的保 证;关键是无法保证 执行层的深入理解。

产品/价格管理目前的现状问题

从战略目标和年度目标设定上明确产品组合的任务和 指标,严格考核每个SKU的实际情况; 从费用、人力等资源的倾斜加大产品结构调整的力度; 改善新产品研发流程,从市场需求和推广需要出发研 发产品、包装、制定价格、确定渠道和推广策略; 从区域的实际需求出发,制定并执行各个区域的产品/ 价格策略;

建设和完善关键业务流程

加强管理流程 建立产品研发管理流程; 优化营销计划流程; 改进信息管理流程; 健全营运流程 引入科学的需求计划方法和信息收集流程; 规范产品上市/推广/定价流程 改善沟通流程 改善各部门信息沟通和整合; 与客户相互沟通信息,打通市场信息链;

提高资源利用效率,增加资源投入

持续改善许多活动的效率,例如:市场推广、物流、 客户拜访等; 整体费用的结构需要进一步合理化,使得市场所需的 各项活动都能够顺利开展并保证效果;在此基础上保 证总体目标的实现;

相关最佳实践 分解的过程 应有执行层 的全方位参 与;分解的 结果应得到 执行层的理 解和接受;

评估

改进建议 建立科学的目 标管理体系 掌握科学的目 标制定方法

潜在收益 一个合理 的目标管 理体系能 极大的改 善伊利奶 粉的整体 营销工作 的开展及 绩效

目标的分解

目标向区域分解的过 程仍可以完善; 由于指标体系的不完

产品与价格管理 -主要问题点

产品与价格

产品结构调整效果甚微,低利润、低价格的普通粉系列依然占据销售主导,

高利润的配方粉尤其是婴儿系列产品销售表现不理想;

产品组合整体缺乏科学的规划和设计,品种、包装过于繁杂、重叠,对产品

的生命周期管理未落实在实际产品工作中,没有有效的产品淘汰、更新、开 发系统; 定价依然更多的注重内部成本的考虑,欠缺对产品成本及利润率的全面考虑, 欠缺对产品成本及利润率的全面考虑,

因而无法制定有竞争力的价格; 因而无法制定有竞争力的价格;

产品包装、名称、识别混乱,质量参差不一,未形成统一的包装规划。 未形成统一的包装规划。

产品与价格管理 -产品结构调整效果甚微

业务现状

目前伊利产品结构依然以普通老品 为主导的局面没有实质性改观

相关最佳实 践

评

处理好长期利益与 短期利益的关系。 不断瞄准市场的需 求变化和需求趋势 ,及时调整产品结 构和产品策略,以 期在市场运做中持 续获取预期的最佳 收益和市场份额。

内蒙古伊利实业(集团)股份有限公 司 奶粉事业部

营销审计报告

北京派力营销管理咨询有限公司 二零零二年七月

目录

页码

A. 总 体 市 场 概 述………………………………………………………………… 3 B. 营 销 审 计 报 告 的 总 结…………………………………………………………. 21

近 几 年 经 营 状 况 分 析 及 改 进 方 向……………………………………………. 23 目 标 与 战 略 分 析…………………………………………………………… … . 3 6 营 销 策 略 分

潜在收益

一个合理的 目标管理体 系能极大的 改善伊利奶 粉的整体营 销工作的开 展及绩效

强大的营销信息 系统是分析工作 的可靠保证 上下结合共同完 成分析与计划工 作 目标市场营销是 营销管理工作的 核心

目标市场营销:

市场细分的标准较单一; 目标市场选择及定位不明确,或 需要调整; 各项营销策略未能准确反映目标 市场的特点及定位要求;

目标与战略

-营销战略本身的问题没有战略制定及实施相关方面的问题严重

业务现状

分析与规划:

缺乏可靠的信息系统的支持是分 析环节最主要的问题; 策略规划缺乏一线的参与; 对市场机会的把握是粗线条的、 笼统的,应当进一步深入;缺乏 对消费需求的关注,只注重竞争 因素。

相关最佳实践

评估

改进建议

建立高效的营销信 息系统; 明确营销规划的流 程及相关部门的岗 位责任; 完善营销分析和规 划方法; 加强区域营销计划 能力; 加强对计划执行情 况的跟进与监控;

调整营销组织结构

加强市场部的力量; 明确市场部与销售部的职责及双方配合流程; 有条件地建立大区经理制;明确区域营销组织结构及 职责; 用全员营销的思想,理顺和规范各部门、各岗位的配 合流程和标准;

调整人力资源政策

调整薪资政策,把费用与报酬进行划分; 建设科学的考核体系( KPI 考核,关键绩效指标考 核),并严格执行; 调整薪资水平与结构,使之更有竞争力; 加强人员培训,不断提升一线人员的能力; 加强企业文化建设;

目标管理体系需要做出较大调整

目标的制定一要符合外部环境提供的发展机会;二要 符合集团公司的期望及事业部发展目标; 需要进一步准确理解整体目标与具体的经营指标的关 系; 经营指标的向下分解应当进一步合理化; 保持中期目标与短期目标的一致性; 必须根据经营指标进行全方位的考核;

为什么目标管理体系是核心问题

估

改进建议

从目标、考核上向配 方粉倾斜。同时在费 用上应该明确专款专 用的原则。同时,财 务应与营销部门密切 配合,监督控制各产 品线的收益并及时反 馈 制定详细、有效的配 方粉营销计划。从价 格设计、渠道设计、 推广传播上根据其顾 客群体的需求差异而 形成与老品差异化的 营销思路和计划

潜在收益

合理的、动 态的产品结 构是企业健 康发展的根 本保证 有效的产品 结构调整, 既可以不断 提高企业的 市场竞争能 力,又可确 保企业的收 益

目录

A. 总体市场概述 B. 营销审计报告的总结

近几年经营状况分析及改进方向 目标与战略分析 营销策略分析 渠道、销售管理分析 人力资源分析 组织架构及业务流程分析

目标与战略

-目标管理体系存在较大问题,这些问题往往成为引发其他方面问题的根本原因

业务现状

相关最佳实践 目标应当是 上下结合制 定出来的

对人的因素进一步说明

我们同意,所有的问题,归根结蒂是人的问题;所有 的竞争,归根结蒂是人力资本的竞争。。 但是,在解决伊利奶粉目前人力资源问题之前,我们 需要明确: 我们需要人才做什么?做到什么标准? 我们为人才发挥作用提供什么样的工作条件和工 作环境?

上述两大问题是我们考虑解决人的问题先决 条件。

调整渠道策略及区域销售策略,改变 过于依赖经销商的做法

明确的经销商功能定位; 明确的区域销售人员的职能定位; 区域营销工作所需的各项资源要到位,且总部对下面的支 持也要到位; 需要根据营销战略的变化,检讨或调整渠道设计;

其它问题点

营销策略的合理性及有效性问题,对于这个问题,我们 认为: 一方面是各项营销策略本身相关流程的不完善,如: 信息沟通、计划等,导致策略本身的科学性可能出 现偏差;部门职责不清或配合不足,导致总部的策 略与区域市场策略的脱节;目标管理体系的不完善, 导致中长期策略与短期策略之间的不一致; 另一方面是对策略的实施目前的组织结构、目标管 理体系、考核体系,无法保证营销策略自上而下的 贯彻执行; 简而言之,营销策略方面的问题,主要的根源在于我们 前面提到的其他方面的问题,而不在于观念或方法;

伊利奶粉目前的营销模式已经充分发挥了潜力;但是, 这种模式目前已经出现了对市场的不适应;且不能满 足公司增长目标的实现; 伊利奶粉需要对营销系统进行全面的整合,以提升营 销系统的各方面能力,建立和保持竞争优势; 我们认为:面向未来,伊利奶粉可能只需要向前迈一 小步。 但是,这是关键的一小步,是从量变到质变的一小步。

跨出去海阔天空,跨不过前途黯淡! 跨出去海阔天空,跨不过前途黯淡!

向前一小步意味着什么?

意味着伊利奶粉目前的营销系统没有重大的缺陷。用 木桶理论打比方,就是我们没有一块明显很短的板子, 但每块板子都短一点。如果我们要盛更多的水,我们 改造木桶的难度要比其他企业更大;(容易的事儿, 我们以前都做了) 意味着我们要抓住一根主线,对伊利奶粉的营销系统 进行全面的升级换代; 意味着各项改革要协同进行,才能真正迈出这一步我 们不需要翻天覆地的革命,我们只需要在每个方面取 得一点关键的进步。

关键问题点(按严重程度及重要性排 序)

目标管理体系需要做出较大调整; 营销组织结构需要调整,并需要在明确职责的基础上,加 强各部门业务能力; 调整人力资源政策,使之更有竞争力; 建设和完善关键业务流程: 管理流程 信息沟通流程 营运流程 提高资源利用效率,增加资源投入; 调整渠道策略及区域销售策略,改变过于依赖经销商的做 法;

A.总体市场概述 业绩表现的主要问题

小袋粉的销售增长放缓,落后于行业及主要竞争对手; 盈利水平下滑; 品牌表现不尽如人意; 在关键细分市场上的市场份额较差; 更为重要的是:未来的市场竞争会更加严峻,对我 们会提出更大的挑战。

我们准备如何迎接挑战? 我们准备如何迎接挑战?

对伊利奶粉事业部整体营销工作的基本评 价

核心目标应 分解为容易 控制和容易 执行的各项 运营指标。 例如:销量 目标和利润 目标。

wenku.baidu.com

目标与战略

-目标管理体系存在较大问题,这些问题往往成为引发其他方面问题的根本原因(续)

业务现状 指标体系的建立:

没有把关键目标分解 为容易控制的经营指 标,使得整体目标的 实现缺乏运营层面的 保证; 指标体系的不完善, 导致从中期战略到年 度计划的断层; 指标体系的不完善, 导致从整体策略到区 域市场策略的断层;

提高推广效率,改善推广效果

制定合理的符合市场实际的费用预算并严格监控和效果评 估; 加强市场部对各区域推广计划的指导和执行监督,明确市 场、销售分工; 通过内外部的培训、人才招募提升一线人员的推广战斗力;

解决问题的基本思路

建设目标管理体系; 调整组织结构,明确部门及岗位职责,包括区域营销 组织结构的调整; 建设以 KPI 考核为核心的人力资源管理体系; 改进营销信息系统; 修订、完善并执行各项关键业务流程; 调整渠道策略及渠道管理; 提升人员工作能力; 解决上述问题的前提是: 有一个清晰、科学并得到一致认可的中长期营销战略思 路规划方案

下一步的主要工作

完成营销战略规划 建设目标管理体系 完成组织结构调整 关键业务流程设计 渠道策略及销售策略制定 人员培训

分析现状及改进方向的框架

根据内外部访谈以及各种资料所获信息,我们将 对照面 向未来的理想模式,从以下七个方面分析目前营 销工作 的不足; 目标与战略 营销组织 关键业务流程 渠道及销售策略 市场推广

目标问题本来就是我们事业的核心,它既是我们工作 的方向,也是评价我们工作好坏的依据无论对于每个 部门,还是每个人,目标(以及由目标而来的具体指 标)就是行为的指挥棒; 所以,如果每个部门、每个人的行为发生偏差,要么 是指挥棒本身出了差错,要么是大家对方向的理解出 了差错(一直到最终端的导购也是如此); 说到底,工作的好坏取决于方向正确,措施得当而后 者是一个能力问题。就现状而言,我们认为能力问题 是第二位的,再能干的人,如果误入歧途,只能错上 加错。许多具体的问题,如果做出深入分析,都能发 现对方向的把握不准是最重要的原因;例如: 为什么产品结构调整迟迟不能落实、不能到位?