戴德梁行: 深圳2013一季度房地产市场情况

2013上半年房地产开发和销售情况

2013年1-6月份全国房地产开发和销售情况4一、房地产开发投资完成情况2013年1-6月份,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比1-5月份回落0.3个百分点。

其中,住宅投资25227亿元,增长20.8%,增速回落0.8个百分点,占房地产开发投资的比重为68.5%。

1-6月份,东部地区房地产开发投资21140亿元,同比增长18.7%,增速比1-5月份回落0.3个百分点;中部地区房地产开发投资7645亿元,增长20.8%,增速回落1.0个百分点;西部地区房地产开发投资8043亿元,增长24.3%,增速提高0.3个百分点。

1-6月份,房地产开发企业房屋施工面积549408万平方米,同比增长15.5%,增速比1-5月份回落0.5个百分点;其中,住宅施工面积403521万平方米,增长12.9%。

房屋新开工面积95901万平方米,增长3.8%,增速提高2.8个百分点;其中,住宅新开工面积70630万平方米,增长2.9%。

房屋竣工面积35346万平方米,增长6.3%,增速提高1.0个百分点;其中,住宅竣工面积27428万平方米,增长2.7%。

1-6月份,房地产开发企业土地购置面积15721万平方米,同比下降10.4%,降幅比1-5月份收窄2.7个百分点;土地成交价款3699亿元,增长7.5%,增速提高3.8个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积51433万平方米,同比增长28.7%,增速比1-5月份回落6.9个百分点;其中,住宅销售面积增长30.4%,办公楼销售面积增长31.7%,商业营业用房销售面积增长8.3%。

商品房销售额33376亿元,增长43.2%,增速比1-5月份回落9.6个百分点;其中,住宅销售额增长46.0%,办公楼销售额增长45.7%,商业营业用房销售额增长20.5%。

1-6月份,东部地区商品房销售面积26110万平方米,同比增长32.8%,增速比1-5月份回落9.4个百分点;销售额20989亿元,增长48.5%,增速回落12.2个百分点。

深圳房价走势2013_房价趋势_买房全攻略

深圳新房第一季度量价齐涨成交量同比上涨56.7%新国五条细则出台突袭楼市,尽管调控政策不断加强,但是深圳房价上涨势头依旧明显,第一季度深圳新房价格整体呈现上涨趋势,成交一月三月均现大幅度上涨,二月受春节影响成交量有所下降,但价格依旧继续走高。

那么2013年接下来深圳房价将会走向何方,我们拭目以待!搜房网数据监控中心统计 2013年1月深圳新房量价齐涨,全市商品住宅每日累计成交6324套,其中退房套数为19套,1月全市实际成交总套数为6305套,成交均价19697元/平方米。

就整体而言,从1月成交类型反馈出,深圳楼市走势更趋平稳,房价将继续上扬,改善型住房和刚需置业者将成为购房的主体,但是中小户型仍将是成交的主流,大户型成交在2013年将逐步得到明显体现。

2月受春节假期的影响,全市商品住宅每日累计成交1642套,环比2013年1月份下跌7余成,不过成交均价20627元/平方米比起一月份有所上涨,每平涨破两万形成量跌价涨的局面。

3月虽然“国五条”政策突袭楼市,但仍未对深圳楼市带来了影响,成交依旧火爆。

3月实际成交总套数为3909套,成交均价19479元/平方米。

从第一季度的成交量方面来看,同比2012年第一季度同比上涨56.7%,可见2013年第一季度的成交量是相当惊人,从六大片区来看成交主力依旧集中在龙岗和宝安。

特别是龙岗第一季度成交6653套,占全市成交量的55.4%,最近更是受到热捧,越来越多的购房者涌入龙岗,一方面供应量的不断增大,另一方面又拥有强大的购买力,使得龙岗成为目前深圳最炙手可热的片区。

宝安紧随其后第一季度成交3950套。

其次是南山成交752套同比2012年有所下降,福田成交289套同比2012年都有所下降。

罗湖第一季度成交137套,盐田成交152套,相对于2012年这两个区域的成交量虽然幅度不大,但都有所上升。

从第一季度成交均价来看,同比2012年不论是全市还是宝安、福田、龙岗、罗湖、南山这五个区的价格均上涨,只有盐田出现了下跌的情况。

2013年一季度房地产市场投资分析

2013年一季度房地产市场投资分析楼市暖冬依旧。

本周22个城市一手房成交面积较上周升14%,同比升93%,较11月周均水平高27%,较2011年均值高127%,其中二线城市表现好于一线城市。

北京、上海、杭州、重庆、南京、青岛、南昌、长沙、温州、包头成交量已超过2011年平均水平。

22个城市全年一手房成交面积同比增41%。

二手房市场亦呈现暖市。

6个重点城市二手房成交面积环比升15%,同比升157%,较2011年平均水平高84%。

6个城市全年二手房成交面积同比增10%。

房价上涨压力持续显现,一线城市尤为突出。

(1)本周8个城市一手房均价环比7个上涨,同比5个上涨。

一线城市北、上、深等房价呈上涨趋势;二线城市房价近期多呈现出震荡持平态势,全年看仍较低点有所回升。

(2)从我们跟踪的新推楼盘情况来看,一线城市京、沪、杭等新盘价格较前期小幅上涨,去化也多在6成以上;二线城市武汉、南京新盘价格较前期持平或小幅上涨,去化也较为理想。

供应维持高位,去化时间持续缩短。

10个城市可售面积环比下降0.1%;去化时间9.1个月,环比微降6.7%,但较去年同期水平低32.8%。

暖冬持续,尤其一线城市房价上涨压力仍存。

今年4月前为政策真空期,且信贷环境相对宽松,投资的外部环境好,加之楼市回暖持续,或为投资窗口期。

但2012年板块超额收益多,一季度可能出现强势震荡被适当减持转投其他周期板块。

建议把握提速发展的泛海,适当关注招、保、城建、首开、万科、环球、荣盛、中南、世茂等优质公司及周转加速的滨江、金科、幸福、阳光城及市场转好的华业。

2013深圳市房地产成交情况

深圳土地成交情况:1.1城市更新改造2013年上半年年,深圳市一共公示了1批城市更新改造单元草案,涉及18个项目,拆除重建面积150.03万平米,拆除重建面积较大。

1.2土地成交2013年上半年深圳土地市场总共发布16块土地出让通告,潜在供应土地面积64.85万平米。

上半年出让土地28块,其中仅有一块居住用地,4.72万平米二级市场2.1新增批售面积2013年上半年,深圳全市商品住宅新增批售总面积为266.53万平米,同比大涨78.69%,环比下跌30.55%。

2012年下半年深圳房地产市场供应量巨大,2013年上半年有所回落。

从区域来看,2013年上半年深圳商品住宅新增批售面积主要集中在宝安、龙岗两区,共新增批售面积为224.94万平米,在全市占比高达84 %。

其中,宝安区以135.55万平米的批售面积成为全市第一,占全市新增批售面积的51%;龙岗区紧随其后,全区新增批售面积89.39万平米,占全市批售面积的33%。

其他四区则以南山区新增批售面积最多,为23.52万平米,占全市批售面积总量的9%;福田区新增批售面积15.56万平米,占全市批售面积总量的6%。

2013年上半年,深圳一手住房总成交面积为235.07万平米,同比大涨49.39%,环比上涨12.27%。

市场在2010年受到严厉调控市场成交量大跌之后,市场成交量逐步恢复。

2013年上半年,深圳一手住房成交均价21480元/平米,创下深圳半年均价历史记录,同比上涨21.00%,环比上涨8.63%从各区域一手住房的成交状况来看,2013年上半年深圳各区中宝安、龙岗两区成交占优,共成交201.68万平米,占深圳总成交量的85.8%;其中又以龙岗区成交最多,成交108.46万平米,占全市总量的46%;其他四区以福田区成交居首,共成交14.83万平米,占全市总成交量的6%。

从成交区域结构来看,宝龙两区成交占比依旧居高不下,2012年下半年两区成交总面积占全市的比例为86.0%,到2013年上半年,占比依旧维持在85.8%。

2013年深圳市一手住宅市场综述-楼市再升温-价格创新高

2013年深圳市一手住宅市场综述楼市再升温价格创新高2013年深圳市一手住宅市场综述一年度市场概述对房地产市场来说,2013年可谓是颇具时代意义的一年,房地产调控主基调发生了根本性的改变。

10月份中央政治局集体学习中,“保障的归政府、市场的归市场”住房供应体系总方针被确定,调控方向正式从抑制需求转变为增加供应。

随后,十八届三中全会的召开,确定了房地产市场调控的“市场决定性”,长效机制的建立进入快速探索通道。

至此,历经了十年调控的房地产市场开始步入“去行政化”阶段。

经历了2012年持续上行的市场行情,进入2013年,翘尾趋势延续,楼市初战告捷,以56.85万㎡的成交面积取得“开门红”。

年初政策面基本可以用“平静”来形容,与之相对应的却是土地市场的火热成交、开发商销售目标的大幅提高及房价上涨的强烈市场预期,种种利好铸就了开年一手市场的量价齐升。

随后,“国五条”在2月底出台,对3月份的二手市场产生了较大影响,一手住宅市场间接受益,乐观情绪随即弥漫市场。

紧接着开发商推盘步伐加快,各楼盘项目普遍提价,开盘项目销售率基本在7成以上,4月份的市场可谓一片红火。

5、6月份市场逐步回归理性状态,开发商保持小步伐的推盘节奏,市场仍然保持较强的购买力,成交量也持续走高,6月份鲸山九期豪宅项目的集中备案把全市成交均价拉到了新高,三年来首次突破24000元/㎡大关。

伴随着6月底银行流动性危机的逐渐蔓延,楼市进入7月份的传统淡季,热度有所下降,政策面继续保持平静,部分客户陷入观望,成交量下降。

随后房贷利率逐步提高、各地政府对房价进一步打压,地方调控细则频出,再加上即将召开的十八届三中全会也给政策的走向带来不确定性,使市场观望情绪加重,从10月份开始项目销售率明显下降。

开发商恐市场环境有变,开始抢跑入市,供应短期处于高位,也支撑了11月份成交量的高企。

成交价格方面,由于下半年大量刚需项目的入市,成交均价基本处于平稳下滑的通道。

2013年深圳市年度房地产市场报告

2013年深圳市房地产市场年度总结报告目录(一)市场综述 (4)(二)宏观经济概况 (4)(三)行业发展概况 (5)1.全年行业政策盘点 (5)2.行业发展概况 (6)(四)市场表现 (8)1.一级市场 (8)1.1土地供给 (8)1.2土地成交 (10)1.3一级土地市场总结 (12)2.二级市场 (12)2.1深圳市新增批售面积 (12)2.2深圳市成交量 (13)2.3深圳市成交均价 (14)2.4深圳市未来供应量 (15)2.52013年典型项目监控 (16)3.三级市场 (19)3.1全市二手房成交走势 (19)3.2各区域二手房成交情况 (20)3.32013年深圳六大区域走势分析 (22)3.4龙华新区二手房情况 (22)3.5深圳市三级市场整体情况 (24)(五)后市展望 (25)1.常态化调控持续,长效调控机制有望建立 (25)2.市场资金有所趋紧,短期限贷限购政策难以退出,刚需将支撑楼市总体趋稳 (26)3.库存充足,新盘扎堆,新增供应持续增加 (27)4.成交活跃,房价稳定 (28)5.未来甲级写字楼供应将持续增加,整体租金水平承压 (29)6.“工改工”项目入市、创新型产业用地容积率提高致使研发办公物业供应持续增加297.一手买卖市场成交保持活跃,写字楼大宗交易频现 (30)(六)2013年宝安区产品总结分析 (31)1.宝安区成交产品结构分析 (31)2.宝安区成交产品面积段结构分析 (31)3.2013年典型楼盘供应户型面积段分析 (32)4.2013年宝安热点区域户型特点研究 (33)4.1一房户型分析 (34)4.2两房户型分析 (35)4.3三房户型分析 (38)4.4四房户型分析 (40)4.5五房户型分析 (42)4.6复式户型分析 (43)(七)2013年市区(南山、福田、罗湖)产品总结分析 (46)1.产品成交结构分析 (46)2.主力户型各面积段比例分析 (46)3.典型楼盘户型情况 (47)4.2013年热点区域户型特点研究 (49)4.1一房户型特点分析 (50)4.2二房户型特点分析 (51)4.3三房户型特点分析 (52)4.4四房户型特点分析 (54)4.5五房及以上户型特点分析 (57)4.6复式户型特点分析 (59)(一)市场综述一级市场:2013年,深圳土地市场全年实际供应土地53宗,供应面积143.58万平米。

2013年上半年深圳房地产市场报告 (2)

2013年上半年深圳房地产市场报告今天下午,戴德梁行“2013年中深圳房地产市场媒体发布会”圆满举办,发布会上戴德梁行总结了2013年上半年房地产市场发展情况,对下半年市场走势作了预测,并回顾了中国一线城市2013年上半年中高端及豪宅市场情况。

戴德梁行发布的数据显示,上半年不仅仅是深圳出现涨幅,而全国涨幅的城市在增多,而下半年,受经济环境的影响将可能使房价上行放缓。

对于中高端豪宅市场,戴德梁行认为,近期全国通胀水平及整体流动性维持在可控区间运行,但目前银行间资金紧绷现状将致短期内实体部门贷款利率维持高位。

商品住宅市场总体仍以刚性需求及基础型改善性需求为主导,上半年交投仍较活跃,价格亦缺乏下调动力,多数城市高库存大幅减压。

中高端及豪宅市场量价均有所攀升,深圳市场涨幅尤为显著。

在城市更新项目高速进行期间,综合体业态将趋成熟,预计非限贷限购高端公寓产品将成未来深圳中高端及豪宅市场供应及成交主流之一。

新供应积极入市,上半年住宅市场高位运行自2012年,信贷阶段性放松及住房公积金贷款开闸等多方原因促使下,住宅市场逐步回升,开发企业推盘的积极性也明显提高。

2013年上半年,全市商品住宅新供应继续维持较高的水平,一手住宅批准预售面积为245.11万平方米,较去年同期增长59.86%。

在供应刺激之下,一手商品住宅新房成交面积同比大幅增长52.61%为230.70万平方米,供需比达到1:0.96。

尽管“新国五条”未对新房成交造成显著的影响,但“20%个税”还是令住宅二手交易出现较大波动:在“新国五条”实施前的窗口期,3月份抢闸成交的现象普遍,成交量迅速井喷至单月150.27万平方米;但由于政策落地较为温和,深圳执行方面并没有严格按照20%差额征收个税,成交量在4月份回落到较为正常水平,且于此后保持相对平稳的走势。

整体成交的活跃带动价格的不断走高,今年上半年,一手商品住宅成交均价同比大幅上涨21.75%达到每平方米21,470元。

2013年1-3月份市区房地产市场数据简报

1、商品房市场供应情况2013年1-3月,市区累计批准商品房预售面积40.21万㎡,较去年同期增长15.41%。

其中,商品住房批准预售面积27.06万㎡,较去年同期下降11.5%;商业用房批准预售面积10.39万㎡,较去年同期增长208.54%;办公用房批准预售面积2.61万㎡,较去年同期增长190.55%。

2013年3月,市区批准商品房预售面积10.6万㎡,同比下降17.54%,环比增长49.05%。

其中,商品住房批准预售面积9.04万㎡,同比下降21.71%,环比增长31.27%,批准预售套数793套,同比下降25.33%,环比增长18.71%;商业用房批准预售面积1.48万㎡,同比增长12.92%,环比增长555.84%;办公用房无预售。

2、商品房市场销售情况2013年1-3月,市区累计销售商品房面积81.45万㎡,较去年同期增长49.53%,销售金额50.44亿元,较去年同期增长49.45%。

其中,镜湖区销售商品房面积22.88万㎡,较去年同期增长28.95%,销售金额16.52亿元,较去年同期增长32.96%;鸠江区销售商品房面积32.45万㎡,较去年同期增长65.99%,销售金额18.89亿元,较去年同期增长79.88%;开发区销售商品房面积6.04万㎡,较去年同期增长1.49%,销售金额2.7亿元,较去年同期增长1.22%;三山区销售商品房面积5.38万㎡,较去年同期增长122.32%,销售金额2.7亿元,较去年同期增长132.9%;弋江区销售商品房面积14.7万㎡,较去年同期增长65.96%,销售金额9.65亿元,较去年同期增长37.8%。

2013年1-3月,市区商品住房销售面积70.25万㎡,较去年同期增长58.13%,销售金额39.86亿元,较去年同期增长67.51%。

其中,镜湖区销售商品住房面积19.53万㎡,较去年同期增长36.43%,销售金额12.06亿元,较去年同期增长45.39%;鸠江区销售商品住房面积30.18万㎡,较去年同期增长94.83%,销售金额16.84亿元,较去年同期增长119.91%;开发区销售商品住房面积5.63万㎡,较去年同期增长0.82%,销售金额2.42亿元,较去年同期下降1.31%;三山区销售商品住房面积2.56万㎡,较去年同期增长5.83%,销售金额0.95亿元,较去年同期下降17.84%;弋江区销售商品住房面积12.35万㎡,较去年同期增长86.61%,销售金额7.6亿元,较去年同期增长83.72%。

中国房地产行业分析报告(2013年1季度)

Ⅰ当季概览1季度,房地产市场延续上年末的火爆行情,一二线城市商品房销售“量价猛升”,直接诱发了“新国五条”的出台,成为房地产市场运行的拐点。

前2月,供需指标均升至高位,房地产开发综合景气指数上升至97.92点,达到2012年以来最高点。

年初以来,全国购房需求持续升温,商品房销售“量价猛升”,尤其东部地区及一二线热点城市销售表现异常突出。

前2月,全国商品房销售面积、销售额增速猛升至49.5%和77.6%;主要城市房价全面上涨,北上广深领涨全国。

由于销售行情火爆,开发贷款和资金回笼情况大好,开发企业资金面相对充裕,对后市的预期较好,开工、投资、推盘意愿明显增强。

前2月,全国商品房新开工、竣工、开发投资增速分别高达14.7%、34.0%、22.8%。

3月,供需指标明显分化,房地产开发综合景气指数微降至97.56点。

旨在稳定房价、抑制投机投资性需求、增加普通商品住房供应的“新国五条”出台后,激发了市场的恐慌性购房情绪,导致部分置业需求集中提前释放,3月全国商品房面积、销售额增速维持在26.6%、46.5%的高位;同时却大大减缓了开发企业的拿地、开工和投资节奏,3月全国商品房新开工、竣工、开发投资增速分别降至-20.2%、-23.6%、17.6%。

由于供需矛盾进一步激化,3月主要城市房价涨幅不降反升,70个大中城市中有68个新建商品房价格环比上涨,调控压力进一步加大。

进入2季度后,“新国五条”地方细则纷纷出台,但各地调控力度差异较大,政策如何落地和执行仍存在不确定性。

由于“新国五条”的影响周期主要集中在2、3季度,预计2、3季度行业供需指标均将降至低位。

其中,2季度开始商品房销售将进入“缩量期”,房价以稳为主;3季度,随着市场成交量的回落,房价或出现小幅下跌;4季度,进入销售旺季,前期受到抑制的观望需求或集中入市,商品房销售和价格或再度企稳回升。

Ⅱ供求分析1季度,房地产市场延续上年末的火爆行情,一二线城市商品房销售“量价猛升”,直接诱发了“新国五条”的出台,成为房地产市场运行的拐点。

2013年房地产市场运行情况分析

2013年房地产市场运行情况分析2013年严格执行国家房地产宏观调控政策,房地产开发业呈现出开发投资高速增长、商品房竣工面积大幅增加、施工规模持续扩张的良好态势。

同时,也存在着开发企业资金来源趋紧、房屋新开工面积下降、土地交易市场低迷、商品房待售面积大幅增加、商品房销售面积增速放缓等问题。

一、全市房地产开发运行主要特点(一)房地产开发投资高速增长2013年,房地产开发投资完成265.0亿元,同比增长55.3%,占全市固定资产投资的比重为25.6%。

房地产对固定资产投资的贡献率为46.2%,拉动全市固定资产投资增长11.4个百分点。

从房屋类型看,商品住宅投资完成192.8亿元,同比增长67.5%,占房地产开发投资的比重72.8%;办公楼投资完成4.8亿元,同比增长124.2%;商业营业用房投资完成44.9亿元,同比增长22.3%;其他投资完成22.6亿元,同比增长35.1%。

(二)商品房竣工面积大幅增长全市商品房竣工面积656.2万平方米,比上年增长233.1%;其中:住宅面积524.3万平方米,增长213.7%;商业营业用房90.4万平方米,增长567.5%;办公楼6.0万平方米,增长118.4%;其他用房35.5万平方米,增长161.9%。

(三)房屋施工规模持续扩张2013年房地产施工规模2129.1万平方米,比上年增长33.9%。

其中,住宅施工面积1601.0万平方米,同比增长20.5%;办公楼施工面积33.4万平方米,同比增长102.7%;商业营业用房施工面积296.5万平方米,同比增长95.7%;其他房屋施工面积198.2万平方米,同比增长113.7%。

二、房地产开发运行中需要关注的问题(一)开发企业资金来源趋紧,国内贷款进一步缩小2013年,全市房地产开发企业本年资金合计231.7亿元,同比增长21.4%。

其中,上年末结余资金25.1亿元,同比下降45.6%;本年实际到位资金206.6亿元,同比增长42.7%,低于完成投资增速12.6个百分点。

+2013年深圳房地产市场总结及2014年展望-20140107

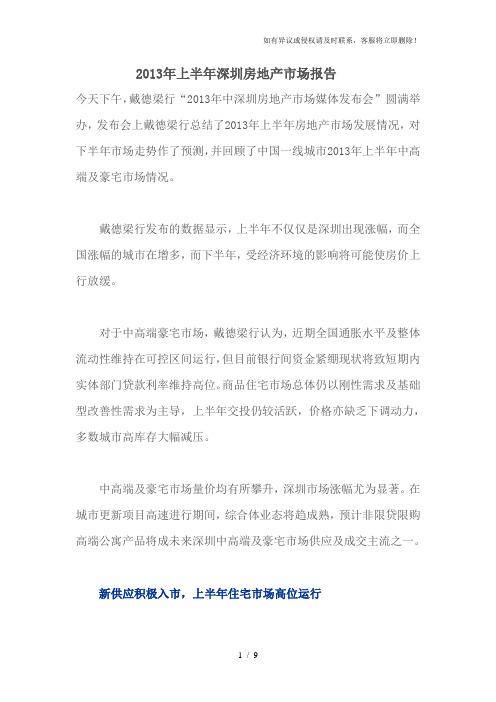

龙岗

宝安

南山

1:0.74

2013年

500

400

300

200

1:0.73

1:0.83 1:0.54 1:0.67

福田

100

0 全市 龙岗 宝安

1:0.62

罗湖

1:0.43

盐田

南山

住宅批准预售面积

住宅成交面积

数据来源:深圳市规划和国土资源委员会,DTZ戴德梁行研究部

12

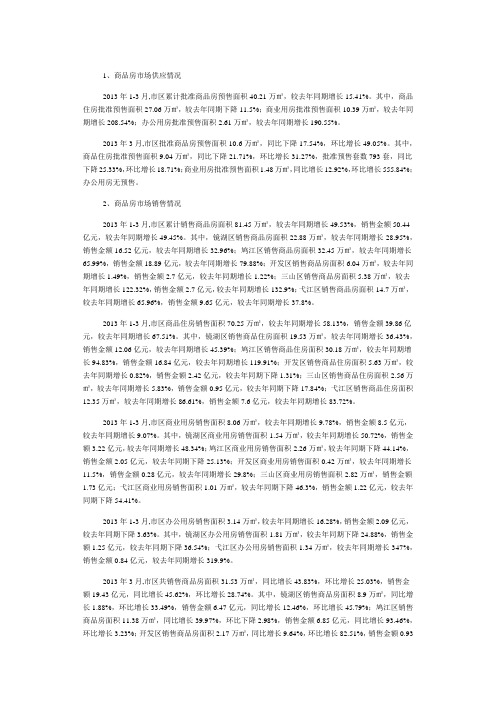

住宅新房均价同比上涨14.8%

深圳一二手住宅成交面积及一手住宅成交均价(万平方米,元/平方米)

200 180 160 140 120 100 15,000 10,000 5,000 0 30,000

25,000 20,000

80

60 40 20 0

2010-08

2010-10

2010-12

2011-02

2011-04

2011-06

2011-08

2011-10

2012-10

2012-12

2013-02

20 0 -20

-40 -60

2006-02

2006-10

2007-02

2007-10

2008-02

2008-06

2009-02

2009-06

2010-02

2010-06

2011-02

2011-06

2012-02

2012-06

2012-10

2013-02

2013-06

土地购置面积

数据来源:国家统计局,DTZ戴德梁行研究部

3,000

2,000 1,000 0

注:2013年为1-11月数据 数据来源:国家统计局,DTZ戴德梁行研究部

2013年1-11月份国内房地产市场数据统计分析报告

2013年1-11月份国内房地产市场数据统计分析报告数据来源:国家统计局报告摘要2013年1-11月,全国房地产投资、新开工增速均回升,销售增速进一步减慢。

供应方面,2013年1-11月,全国房地产开发投资额为7.7万亿元,同比增长19.5%,增速较1-10月提高0.3个百分点。

需求方面,2013年1-11月,全国商品房销售面积为11.1亿平方米,同比增长20.8%,增速较1-10月回落1个百分点;销售额为7.0万亿元,同比增长30.7%,增速比1-10月回落1.6个百分点。

资金来源方面,整体增速有所回升,随着销售同比增速进一步放缓,定金及预付款、个人按揭贷款增速也在继续放缓。

价格走势方面,中国指数研究院统计数据显示,1-11月,全国百城新建住宅均价为10758元/平方米,自2012年6月以来连续第18个月环比上涨,环比上涨0.68%,涨幅为今年以来最低水平。

在目前面临房价过快上涨的压力之下,北京、上海、深圳进一步提升调控,引起了一二线城市的调控整体升级。

一线城市作为全国房价的风向标,预计年末全国房价环比涨幅将继续放缓。

展望未来,在全面深化改革的大背景下,房地产调控“去行政化”趋势明显,随着土地制度改革、房地产税、不动产登记等长效机制的推进,房地产业也将迎来更加市场化的机遇和挑战。

一、房地产开发投资完成情况2013年1-11月份,全国房地产开发投资77412亿元,同比增长19.5%,增速比1-10月份提高0.3个百分点。

其中,住宅投资53112亿元,增长19.1%,增速提高0.2个百分点,占房地产开发投资的比重为68.6%。

1-11月份,东部地区房地产开发投资43068亿元,同比增长17.3%,增速比1-10月份提高0.2个百分点;中部地区投资17084亿元,增长21.7%,增速提高1.6个百分点;西部地区投资17259亿元,增长23.1%,增速回落0.7个百分点。

1-11月份,房地产开发企业房屋施工面积646096万平方米,同比增长16.1%,增速比1-10月份提高1.5个百分点;其中,住宅施工面积472941万平方米,增长13.5%。

2013年一季度房地产统计数据:房地产开发投资1.3万亿元 增长20.2%

统计局:房地产开发投资1.3万亿元增长20.2%2013-04-15 作者:来源:统计局网站一、房地产开发投资完成情况2013年1-3月份,全国房地产开发投资13133亿元,同比名义增长20.2%(扣除价格因素实际增长19.9%),增速比1-2月份回落2.6个百分点。

其中,住宅投资9013亿元,增长21.1%,增速回落2.3个百分点,占房地产开发投资的比重为68.6%。

1-3月份,东部地区房地产开发投资7766亿元,同比增长17.8%,增速比1-2月份回落3.1个百分点;中部地区房地产开发投资2521亿元,增长21.8%,增速回落2.8个百分点;西部地区房地产开发投资2845亿元,增长25.6%,增速回落1.2个百分点。

1-3月份,房地产开发企业房屋施工面积478950万平方米,同比增长17.0%,增速比1-2月份提高1.7个百分点;其中,住宅施工面积352992万平方米,增长14.7%。

房屋新开工面积38873万平方米,下降2.7%, 1-2月份为增长14.7%;其中,住宅新开工面积29182万平方米,下降0.8%。

房屋竣工面积19473万平方米,增长8.9%,增速回落25.1个百分点;其中,住宅竣工面积15001万平方米,增长4.7%。

1-3月份,房地产开发企业土地购置面积6134万平方米,同比下降22.0%,降幅比1-2月份扩大3.4个百分点;土地成交价款1397亿元,下降10.2%,降幅缩小1.8个百分点。

二、商品房销售和待售情况1-3月份,商品房销售面积20898万平方米,同比增长37.1%,增速比1-2月份回落12.4个百分点;其中,住宅销售面积增长41.2%,办公楼销售面积增长19.2%,商业营业用房销售面积增长1.4%。

商品房销售额13992亿元,增长61.3%,增速比1-2月份回落16.3个百分点;其中,住宅销售额增长69.0%,办公楼销售额增长60.2%,商业营业用房销售额增长13.5%。

2013年1-7月份全国房地产开发和销售情况

2013年1-7月份全国房地产开发和销售情况一、房地产开发投资完成情况2013年1-7月份,全国房地产开发投资44302亿元,同比名义增长20.5%,增速比1-6月份提高0.2个百分点。

其中,住宅投资30318亿元,增长20.2%,增速回落0.6个百分点,占房地产开发投资的比重为68.4%。

1-7月份,东部地区房地产开发投资25264亿元,同比增长18.6%,增速比1-6月份回落0.1个百分点;中部地区房地产开发投资9298亿元,增长21.0%,增速提高0.2个百分点;西部地区房地产开发投资9739亿元,增长25.0%,增速提高0.7个百分点。

1-7月份,房地产开发企业房屋施工面积568681万平方米,同比增长16.2%,增速比1-6月份提高0.7个百分点;其中,住宅施工面积417255万平方米,增长13.6%。

房屋新开工面积112638万平方米,增长8.4%,增速提高4.6个百分点;其中,住宅新开工面积82617万平方米,增长7.1%。

房屋竣工面积41643万平方米,增长7.9%,增速提高1.6个百分点;其中,住宅竣工面积32384万平方米,增长4.6%。

1-7月份,房地产开发企业土地购置面积18717万平方米,同比下降1.4%,降幅比1-6月份收窄9个百分点;土地成交价款4398亿元,增长14.7%,增速提高7.2个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积61133万平方米,同比增长25.8%,增速比1-6月份回落2.9个百分点;其中,住宅销售面积增长27.1%,办公楼销售面积增长27.9%,商业营业用房销售面积增长8.2%。

商品房销售额39549亿元,增长37.8%,增速比1-6月份回落5.4个百分点;其中,住宅销售额增长39.9%,办公楼销售额增长39.0%,商业营业用房销售额增长20.4%。

1-7月份,东部地区商品房销售面积31038万平方米,同比增长30.2%,增速比1-6月份回落2.6个百分点;销售额24793亿元,增长42.1%,增速回落6.4个百分点。

2013年一季度全国房地产市场现状与发展分析

2013年一季度全国房地产市场现状与发展分析2013年一季度,我国房地产市场的供求矛盾或减弱,预期改变释放的刚性需求和城市化进程催生的新增需求,会激发市场的供给信心;与此同时,中央已经明确了2013年继续实行严格的房地产调控政策的基调。

综合多种因素,2013年房地产的发展局面或许会呈现为:以市场健康和民生改善为目标的调控下的,供求的阶段性释放和市场的稳中有进。

目前,我国经济转型要求主动降低过快的增长速度,宏观经济也开始企稳,这种局面减弱宏观调控与房地产调控的矛盾,使楼市调控获得了空间。

中央经济工作会议提出要“继续坚持房地产调控不放松”,已经奠定了2013年调控的基调。

随后,住房和城乡建设部也明确表示,2013年将继续实行严格的房地产调控政策,同步实行差别化的住房信贷和税收政策,支持合理自住及改善性需求。

由此可见,2013年我国房地产市场发展的基本路线已经确定。

业界观点认为,2013年,通过强化和完善调控政策,取法其上,将争取房地产市场理性回归;得乎其中,将实现房地产市场稳中有进;避乎其下,要防止房地产市场反弹和“硬着陆”。

倪鹏飞谈到,2013年的房地产市场,在价格上要确保稳定,力争理性回归,保证价位较低,城市的房价增幅不能超过经济增长率,价位较高城市的房价下降;在销售上要力争稳步增长,尤其保障房和普通商品房销售比例要上升;在投资上要总体适度,保障房和普通商品房投资要稳步快速增加。

中国社会科学院副院长李慎明表示,房地产调控是一个系统工程,需要统筹布局、综合应对,各个方面要结合当前调控的时机,选择突破口,及时推出既解燃眉之急,又保长期健康的制度政策。

对此,社科院发布的2013年《住房绿皮书》建议,房地产调控在需求管理方面,可以细化和严密限购政策,堵塞和纠正各种企图改变政策的行为;在金融政策方面,可以取消期房预售制度,完善差别化的金融政策;在税收政策方面,可以将扩大房地产税试点作为稳定当前预期和深化住房综合配套改革的突破口;在住房保障方面,可以完善安居工程的各项措施,探索实施康居工程;在租赁市场方面,要规范和发展租赁市场;在土地政策方面,可以制定调控目标,探索建立抑制地价过度上涨的机制;在空间管理方面,要根据对不同城市采取不同调控措施,针对一些城市可能出现的房地产泡沫破灭的情势,建立房地产调控的应急机制,避免市嘲硬着陆“。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

工业厂房

中心城区 2 外围区域 8 中心城区 3 外围区域 7 中心城区 6 外围区域 6

41.5 20.0 40.8 32.7 81.5 39.3

ቤተ መጻሕፍቲ ባይዱ

522,944.00 13.7 12.3 2.8

2012 年 亿人民币 2,314.43 2012 年 102.8

Property Times

2

深圳 2013 年第一季度

写字楼市场

2013 年第 1 季度,深圳写字楼市场受季节性影响,需求 不甚活跃,全市甲级写字楼吸纳量较上季度减少 36.6% 为 50,117 平方米。比较而言,商务氛围成熟的福田中心 区和中心西区仍是需求的热点区域,需求在该片区的释 放使得福田区录得 34,150 平方米的吸纳量;罗湖区的吸 纳量为 16,494 平方米,主要来自京基 100 的消化。从行 业来,租金承受能力较强的高科技与金融企业表现活跃, 物流企业虽然积极寻租,但由于租金承受能力较弱导致 甲级物业成交较少。

作者

张晓端 华南及华西区研究部主管 +86 755 2151 8116 xiaoduan.zhang@

联系方式

纪言迅 大中华区研究部主管 +852 2507 0779 david.yx.ji@ Hans Vrensen 全球研究部主管 +44 20 3296 2159 hans.vrensen@

社会消费品零售总额,人民币亿元

4500

4000 3500 3000 2500

2000 1500 1000 500 0 2004 2005 2006 2007 2008 2009 2010 2011 2012

资料来源: 深圳市统计局

表三

中心城区购物中心市场数据 区域 总存量 (平方米) 新增供应 (平方米) 租金 (人民币/ 平方米/月) 1,417 1,010 775

图一

DTZ 写字楼价格指数 (2006 年第一季=100)

400 350 300 250 200 150 100 50 0

写字楼租金

注:F 表示预测数据 资料来源: DTZ 戴德梁行研究部

写字楼售价

DTZ Research

深圳 2013 年第一季度

经济概览

2012 年,深圳市生产总值达到 12,950.08 亿元(2,078.66 亿美元),同比增长 10.0%(表一),总体经济保持稳 中上升态势。 2012 年,全市规模以上工业增加值 5,355.85 亿元 (859.69 美元),同比增加 7.3%(表一)。 全市进出口增速加快,规模进一步扩大。全市进出口总 额 4,667.85 亿美元,增长 12.7%,进出口货物贸易规模 居全国内地城市第一位。 市场消费价格继续上涨,2012 年全市居民消费价格同比 上涨 2.8%,涨幅较上年回落 2.6 个百分点,通货膨胀仍 然存在。

表一

经济指标 指标 地区生产总值 规模以上工业增加 值 进出口总额 实际外商直接投资 固定资产投资总额 消费物价指数

资料来源:深圳市统计局

时期

单位

数值

同比 (%) 10.0 7.3 12.7

2012 年 亿人民币 12,950.08 2012 年 亿人民币 5,355.85 2012 年 亿美元 2012 年 万美元 4,667.85

0

写字楼租金

写字楼售价

注:F 表示预测数据 资料来源: DTZ 戴德梁行研究部

图三

甲级写字楼空臵率走势及供需面积,千平方米

1,200

30%

1,000

25%

800

20%

600

15%

400

10%

200

5%

0 2005 2006 2007 新供应 2008 2009 2010 吸纳量 2011 2012 2013F 空置率 2014F

0%

注:F 表示预测数据 资料来源: DTZ 戴德梁行研究部

Property Times

3

深圳 2013 年第一季度

图四

商铺市场

2012 年,全市社会消费品零售总额 4,008.78 亿元 (643.46 亿美元),同比增长 16.5%,消费市场持续畅 旺(图四)。 消费增长支持商铺市场继续平稳发展,购物中心保持快 速发展态势。本季度,海雅缤纷城的开业为深圳商业市 场增加约 20 万平方米的购物中心面积,是目前该片区 最大的购物中心,优衣库、ZARA、元气、万达 IMAX 影 城的进驻使得该片区的商业氛围得到一定提升。 近年来,深圳新兴购物中心不断涌现,竞争不断加大, 且传统百货业受网购市场冲击不断萎缩。在此背景下, 新城市广场于本季度开始进行为期 7 个月的转型升级, 重新定位,预计将于年底重新面向市场。 购物中心的扩张继续带动相关业态的发展,餐饮、休闲 娱乐、快时尚品牌继续保持快速扩张态势,同时,越来 越多的时尚品牌在华南区布局时首选深圳。英国快时尚 男装品牌 TOPMAN 于上季度进驻金光华广场,餐饮连锁 品牌“绿茶”于本季度在海雅缤纷城开出华南区首家分 店。在相关业态的支撑下,核心商圈购物中心的租金保 持稳定上升水平,本季度,全市购物中心平均租金较上 季度上涨 1%。 商铺买卖方面,由于受到非住宅类房产交易按评估价计 税政策的持续影响, 1 月、2 月两个月二手商铺成交 3.71 万平方米,与二手市场成交量保持低位的情况相反, 一手商铺交易延续了去年底以来的上升趋势,本季度前 两个月,一手商铺成交 10.07 万平方米,比去年最后两 个月上升 10%。 在国内经济保持稳定增长的背景下,居民可支配收入的 增加将促进体验式商业的进一步发展,而在此支撑下, 商铺租金将继续保持平稳运行。但同时,随着一些大型 城市综合体项目和城市更新项目的逐渐建成,深圳购物 中心面积将激增,若出现同质化的定位或将带来经营风 险。

罗湖 福田 南山

417,829 444,800 840,500

0 0 0

注:租金取购物中心内最优租金楼层的租金平均值,按使用面积计算。

资料来源: DTZ 戴德梁行研究部

图五

全市购物中心历年供应及总存量,平方米

2,500,000

2,000,000

1,500,000

1,000,000

500,000

0 2002 2003 2004 2005 新供应 2006 2007 2008 2009 2010 存量 2011 2012 2013*

表二

甲级写字楼市场数据 区域 总存量 (平方米) 541,813 1,476,977 空臵率 (%) 12.9% 5.5% 租金 租金季度 (人民币/平 变化(%) 方米/月) 169.5 195.8 -0.1 1.3 0.9 1.0

罗湖 福田

南山 243,658 2.4% 144.1 在去年及今年年初鲜有新供应的影响下,已有的楼宇被 逐渐消化进一步降低了深圳甲级写字楼的空臵率,由去 总体 2,262,448 6.9% 183.9 年年底的 9.1%下降至 6.9%;其中福田和罗湖两区的空臵 资料来源: DTZ 戴德梁行研究部 率分别下降到 12.9%和 5.5%,而南山仍保持较低空臵率, 图二 仅为 2.4%。 DTZ 甲级写字楼价格指数 (2006 第一季=100) 经济增长的减速使得企业扩张步伐放缓,扩租和搬迁办 公楼的意愿减弱,甲级写字楼需求活跃度整体不高,难 以支撑租金的持续上行,本季度全市甲级写字楼租金保 持平稳态势,较上季度微幅上涨 1.0%为每月每平方米 183.9 元,其中福田、罗湖、南山三区的租金水平较上 季度变化不大,分别为每月每平方米 195.8 元、169.5 元 和 144.1 元 。

400 350 300 250 200 150 100 50

需求压抑已久的写字楼买卖市场在一手新供应放量的刺 激下得到释放,2013 年 1 月至 2 月,全市一手办公楼新 房成交高出去年全年的 34.51%达到 7.6 万平方米。二手 市场虽然继续受到评估价计税的影响,但年初的活跃度 明显较上年末有所好转,二手成交面积为 2.42 万平方米, 较去年最后两个月增长 137.25%。 进入 2013 年,新供应将陆续放量,写字楼市场在新供 应增加的刺激下有望于第 2 季度开始逐渐活跃起来,但 由于当前经济环境下需求增长的幅度不及年内供应放量 的水平,预计 2013 年甲级写字楼租金水平仍将保持平 稳。长期来看,受写字楼市场活跃度影响,部分项目或 将推迟入市时间,而 2014 年之后供应是否出现集中性 爆发仍将取决于市场情况。

资料来源: DTZ 戴德梁行研究部

Property Times

4

深圳 2013 年第一季度

工业市场

2012 年,深圳市工业生产从低位中逐渐回升,全年工业 增加值达到 5,355.85 亿元( 859.69 亿美元),较 2011 年增长 7.3%;同时随着外部经济环境的局部改善,进出 口增速也呈逐步回升态势,2012 年深圳市进出口总额同 比增长 12.7%达到 4,667.85 亿美元,工业发展的整体环 境有所改善。

表四

工业市场数据 空臵率 租金 (人民币/平方米/月)

在产业升级与低端制造业外迁的背景下,深圳厂房物业 市场呈现供需较为稳定的状态。近年来,工业厂房的供 应主要来自于村委的改造项目,供应体量较小,而生产 的局部回升使得需求活跃度有所提高,2013 年第 1 季度, 仓储 中心城区和外围区域的工业厂房租金均出现小幅增长, 分别达到每月每平方米 41.5 元和 20.0 元,外围区域的 厂房空臵率也由上季度的 10%下降至 8%(表四)。 研发办公物业 产业升级与产业结构调整的效果逐渐显现,深圳的先进 制造业和高新技术产业继续保持较快的增长态势。高附 加值产业的发展带动研发物业需求不断增长,而需求的 增长同时也推动了供应的增加。近年来,随着一些新建 项目、城市更新项目、“工改工”等逐渐建成,大量的 产业园、商贸园和创意园涌入工业物业市场,位于坪地 的规格较高的深圳国际低碳城也将在近期入市,届时又 将为深圳增添较大研发办公物业面积。即便受到供应增 多的影响,研发办公物业租金仍保持小幅增长的态势, 本季度中心城区和外围区域的租金分别涨至每月每平方 米 81.5 元和 39.3 元,空臵率维持低位水平。 零售与网购市场的发展支撑着普通仓需求持续旺盛,而 近年来深圳用于普通仓建设的土地稀少,在供应不济的 情况下,需求的增长令得普通仓租金不断走高、空臵率 继续降低。在进出口回升的促进下,保税仓需求活跃度 有所提升,福田保税区、盐田物流园区和前海湾物流园 区的保税仓租金均较上季度出现小幅上涨。值得关注是 被称为“亚洲最大的单体仓库”的盐田现代物流中心开 始试运行。 整体来说,产业的发展使得深圳工业物业需求较为活跃, 而 2013 年深圳 1 号文件的实施将有利于提高工业物业 的流通性,交易活跃度也将会有所提升。土地资源的稀 缺及研发办公物业需求的不断增长也促使深圳工业用地 的使用日趋集约化,高容积率、高地价或将成为未来深 圳工业用地供应的趋势。