年度亏损弥补情况表

企业所得税弥补亏损明细表

企业所得税弥补亏损明细表----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方《企业所得税弥补亏损明细表》注意事项一、弥补年限的确定:•企业所得税法?第十八条规定:“企业纳税年度发生的亏损~准予向以后年度结转~用以后年度的所得弥补~但结转年限最长不得超过五年。

”原•企业所得税暂行条例实施细则?规定:“弥补亏损期限~是指纳税人某一纳税年度发生亏损~准予用以后年度的应纳税所得弥补~1年弥补不足的~可以逐年连续弥补~弥补期最长不得超过5年~5年内不论是盈利或亏损~都作为实际弥补年限计算。

”尽管新的条例没有这方面规定~但~在弥补年限上仍需要掌握5年内不论是盈利或亏损都作为实际弥补年限。

这里应注意的是:一是亏损弥补期必须自亏损年度的下一个年度起连续5年不间断地计算,二是连续发生年度亏损的~自第一个亏损年度算起~先亏先补~按顺序连续计算亏损弥补期限,三是弥补亏损中的“亏损”不可“累计”~哪一年的就是那一年的。

举例说明:某企业第一年亏损700万元,第二年盈利100万元,第三年亏损200万元,第四年亏损300万元,第五年亏损400万元。

第六年盈利150万元,第七年盈利1200万元,假设该数字属于调整后金额,。

对该企业可用第二年盈利100万元弥补第一年亏损700万元~剩余600万元待以后年度弥补。

第六年的获利150万元可以弥补第一年剩亏损600万元~还有450万元就不可以再用第七年的盈利的1200万元弥补了。

只能用税后利润或其他自有资金弥补。

对第三、四、五年亏损的200、300、400万元、都可以用第七年的盈利1200万元弥补。

这样~当年弥补后的应纳税所得额为300万元,1200,200,300,400,----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方计算纳税企业所得税。

企业年度亏损确认或税前弥补亏损申报表

字说明

附件2

编号:

纳税人 名称: (盖 章)

纳税人 编码:

税务代 理中介 机构: (盖 章)

年度亏 损额 (亏损 时填 写)

项目

企业年度亏损确认或税前弥补亏损申报表

填报时间:

年

月

申报年度 联系电话

单位:元

弥补以报或中介机构核实数

项目

企业自报或中介机构核实数

纳税调 整前所 得

加:纳 税调整 增加额

纳税调整前 所得

加:纳税调 整增加额

减:纳 税调整 减少额

减:纳税调 整减少额

纳税调 整后所 得

纳税调整后 所得

五年内尚未 弥补亏损额

本年度弥补 亏损额

尚未弥补亏 损额

补亏年度

近及

亏损 年度

亏损额 补亏额

年

年

年

年

年

五补

年

年亏

年

亏情

年

损况

年

年

注:1、 本表一

2、表中“亏损时”和“盈利时”是以《企业所得税年度纳税申报表》中第16行反映的数据而定,负数为“亏损时”,正数为“盈利时”。 3、 纳税人 4、 如发生

23 A106000《企业所得税弥补亏损明细表》

11

原“11.可结转 以后年度弥补的 亏损额”

原“3.合并、分立转入(转出)可弥补 的亏损额”;按亏损所属年度填报,转 出以正数表示,转入以负数表述。

原“10.本年度实际弥补的以 前年度亏损额”

= 原“4.当年可弥补的亏损额”原“9.以前年度亏损已弥补额-合计”

旧

可结转以后年度弥补的亏损额合计

高新技术企业证 书发证时间 2015.11.1 2016.11.1 2017.11.1 2018.11.1 2015年度 √ —— —— —— 2016年度 √ √ —— —— 2017年度 √ √ √ —— 2018年度 √ √ √ √ 2019年度 —— √ √ √ 科技型中小企业入库时间 2018. 3.1(2017年成立企业) 2018.11.1(2018年成立企业) 2019. 3.1(2018年成立企业) 2018年度 √ √ —— 2019年度 —— —— √

行次

项目

年度

当年境 内所得 额

分立转 出的亏 损额

弥补 亏损 企业 类型

6

当年亏 损额

当年待 弥补的 亏损额

当年可结转 以后年度弥 补的亏损额

1 1 2 … 9 10 11 12 前十年度 前九年度 …… 前二年度 前一年度 本年度

2

3

7

8

11

例4:A企业2018年新成立,无境外所得,无合并分 立事项,成立当年亏损10万元,2019年盈利5万元, 2020年盈利2万元。

精品资料 注意保存

企业所得税弥补亏损明细表

(A106000)

2019年3月

2018 年度企业所得税汇算清缴辅导系列

目录

CONTENTS

一、 表单基本情况概述 二、 调整及填报详解

企业所得税弥补亏损明细表填列样表

可弥 补的 所得 额

以前年度亏损弥

损额

前四年度 前三年度

1

2

3

4

5

6

1

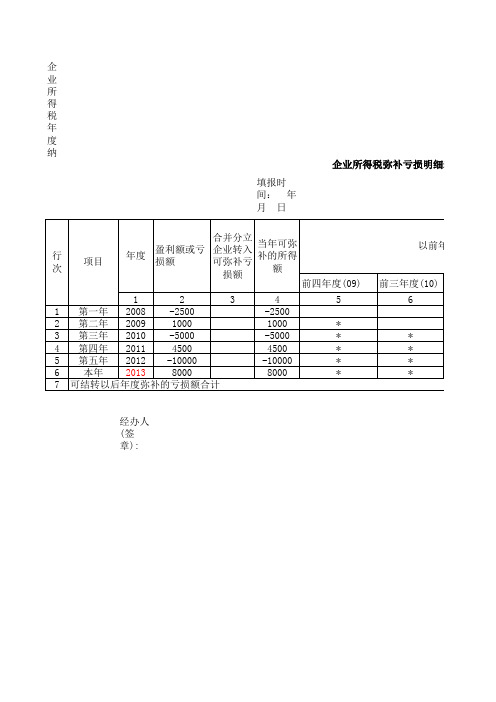

第一年 2003 -500

0

-500

100

200

2

第二年 2004

100

*

3

第三年 2005

200

*

*

4

第四年 2006

-50

*

*

5

第五年 2007

50

*

*

6

本年 2008

80

7 可结转以后年度弥补的亏损额合计

经办人(签章):

*

*

法定代表人(签章):

亏损明细表

金额单位:元(列至角分)

本年的以 补的亏损

以前年度亏损弥补额

前年度 额

亏损额

前二年度 前一年度 合计

7

8

9

10

11

0

50

350

80

*

*

0

0

0

-50

*

*

*

*

*

80

-50

):

例:某企 业2003年 亏损500 万,2004 年盈利 100万, 2005年盈 利200 万,2006 年亏损 50,2007 年盈利50 万,2008 年盈利80 万。

企业所得税年度纳税申报表附表四

企业所得税弥补亏损明细表

填报时间: 年 月 日

行

盈利

合并 当年

次

额或

亏损

项目

年度 额

分立 企业 转入 可弥 补亏

亏损弥补明细表填报辅导

差错原因分析

1、报表本身比较复杂。 2、涉及多个年度数据。 3、对附表申报不够重视。

填报技巧

1、第1行——第6行年度的确认问题。盈利或亏损 年度。 第6行“本年”是指申报所属年度。从下至上依次 倒推年度。

2、第5列“本年度”是指申报所属年度,填报申报 年度所得弥补以前年度亏损情况。第8列——第5 列从左到右依次倒推年度。

3、第2列盈利和亏损额来源于申报表主表第23行 纳税调整后所得。

4、先亏先补,五年为限。

甲企业2019年至2019年的企业所得税纳税申报表的主表“纳税调 整后所得”分别如下表:

年度 2019 2009 2019 2019 2019 2019 所得额 -500 -50 200 -180 -200 500

请申报错误的纳税人在本月30日前带上单位公章 到大厅窗口进行补充申报。 咨询电话:86012366

谢谢!

企业所得税弥补亏损明细表当年亏损额

企业所得税弥补亏损明细表当年亏损额摘要:1.企业所得税弥补亏损明细表概述2.企业所得税弥补亏损明细表的填报依据及内容3.企业所得税弥补亏损明细表的填报方法4.企业所得税弥补亏损明细表的作用及意义正文:企业所得税弥补亏损明细表是企业所得税申报表中的一项重要内容,主要用于反映企业在一个纳税年度内发生的亏损情况以及弥补亏损的明细情况。

本文将对企业所得税弥补亏损明细表的相关内容进行详细介绍。

一、企业所得税弥补亏损明细表概述企业所得税弥补亏损明细表是企业所得税申报表的一部分,主要用于记录企业在某一纳税年度内的亏损额及弥补亏损的明细情况。

根据《中华人民共和国企业所得税法》及其实施条例等相关规定,企业应按照规定的格式和内容填报这一表格。

二、企业所得税弥补亏损明细表的填报依据及内容企业所得税弥补亏损明细表的填报依据主要包括《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定等。

在填报时,企业需要根据这些依据,详细填写本年度及本纳税年度前5 年度发生的税前尚未弥补的亏损额。

三、企业所得税弥补亏损明细表的填报方法在填报企业所得税弥补亏损明细表时,企业需要按照以下步骤进行操作:1.首先,根据企业所得税申报表的主表,确定本年度的亏损额。

2.其次,在本表中填写本年度的亏损额,并将其与前5 年度的亏损额进行汇总。

3.然后,计算出本年度实际弥补的以前年度亏损额。

4.最后,将上述数据填入企业所得税弥补亏损明细表中,并按照规定的格式进行上报。

四、企业所得税弥补亏损明细表的作用及意义企业所得税弥补亏损明细表对于企业来说具有重要意义,它有助于企业更好地了解自身的亏损情况,及时采取措施进行调整,从而降低企业的税收负担。

同时,该表还能为企业提供一个全面了解自身税收状况的窗口,有利于企业进行税收筹划和管理。

总之,企业所得税弥补亏损明细表是企业所得税申报表中的重要组成部分,对于企业的税收管理具有重要意义。

24:A106000《企业所得税弥补亏损明细表》(税务2020年)

企业所得税弥补亏损明细表A106000

行 次

项目

年度

当年 境内 所得

额

分立转出 的亏损额

合并、分立转入 的亏损额

可弥补 可弥补年 年限5年 限10年

5.《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所 得税处理问题的公告》(国家税务总局公告2018年第45号)规定,当年具备高新技术企业或 科技型中小企业资格(以下统称“资格”)的企业,其具备资格年度之前5个年度发生的尚未 弥补完的亏损,是指当年具备资格的企业,其前5个年度无论是否具备资格,所发生的尚未弥 补完的亏损。

弥补 亏损 企业 类型

当年 亏损

额

当年待 弥补的 亏损额

用本年度所得额弥补

的以前年度亏损额 当年可结转以后年度弥补

使用境内 使用境外所

的亏损额

所得弥补 得弥补

1

2

3

4

5

67 8

9

10

11

1 前十年度 2 前九年度

3 前八年度

4 前七年度

5 前六年度

6 前五年度

7 前四年度

8 前三年度

9 前二年度

10 前一年度

二 表单调整及填报详解

企业所得税弥补亏损明细表A106000

旧

表内关系: 第1行第11列=0;第2至10 行第11列=第8-9-10列;第 11行第11列=第8列。

新

表内关系: 第1行第11列=0;第2至10行 第11列=第8列的绝对值-第9 列-第10列;第11行第11列= 第8列的绝对值

弥补亏损表(2008年版)

合计 9

金额单 位:元 (列至角

分)

本年度实 际弥补的 以前年度 亏损额

可结转以后年 度弥补的亏损

额

10

11

*

*

法定代表人(签 章):

企 业 所 得 税 年 度 纳

企业所得税弥补亏损明细表

填报时 间: 年 月日

行 次

项目

年度

盈利额或亏 损额

合并分立 企业转入 可弥补亏

损额

当年可弥 补的所得

额

前四年度(09)

1

2

3

4

5

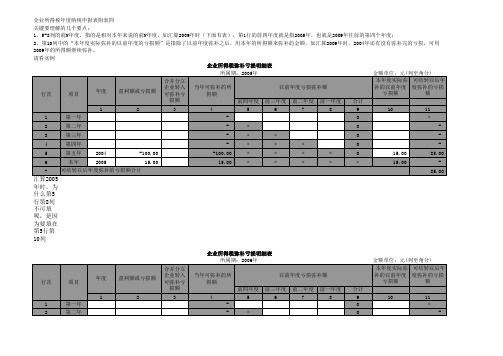

1 第一年 2008 -2500

-2500

2 第二年 2009

1000

1000

*

3 第三年 2010 -5000

-5000

*

4 第四年 2011

五年 2012 -10000

-10000

*

6 本年 2013

8000

8000

*

7 可结转以后年度弥补的亏损额合计

以前年度亏损弥补

前三年度(10) 6

* * * *

经办人 (签 章):

补亏损明细表

以前年度亏损弥补额

前二年度(11) 前一年度

7

8

*

*

*

*

*

企业所得税弥补亏损明细表的填制实例

企业所得税年度纳税申报表附表四

关键要理解的几个要点:

1、5-8列的前N年度,指的是相对本年来说的前N年度,如汇算2009年时(下面有表),第1行的前四年度就是指2005年,也就是2009年往前的第四个年度;

2、第10列中的“本年度实际弥补的以前年度的亏损额”是指除了以前年度弥补之后,用本年的所得额来弥补的金额,如汇算2009年时,2004年还有没有弥补完的亏损,可用2009年的所得额继续弥补。

请看实例

企业所得税弥补亏损明细表

年时,为

什么第5

行第8列

不可填

呢,是因

为要填在

第5行第

10列

企业所得税弥补亏损明细表

2、2006年的所得额还可以继续弥补2004年的亏损额,因为2006年的所得额50万元小于2004年尚未弥补完的亏损额85万元(2005年汇算表的第5行第11列),

企业所得税弥补亏损明细表

企业所得税弥补亏损明细表

企业所得税弥补亏损明细表

所属期:2009年金额单位:元(列至角分)

2009年盈利70万,先弥补2004年未弥补的亏损25万(填第1行第10列),再弥补2007年亏损,因为2009年的盈利弥补2004年后只剩45万(70-25),所以2007的亏损只能再弥补45万,2009年的盈利已全部用于弥补以前年度的亏损。

如果2009年亏损15万元,则填表如下

企业所得税弥补亏损明细表。

企业所得税弥补亏损明细表——(工商税务)

填表说明:本表适用于取得境外所得的纳税人填报。

纳税人应根据税法、《财政部国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)和《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》(国家税务总局公告2010年第1号)规定,填报本年来源于或发生于不同国家、地区的所得按照税收规定计算应缴纳和应抵免的企业所得税。

对于我国石油企业在境外从事油(气)资源开采的,其境外应纳税所得额、可抵免境外所得税额和抵免限额按照《财政部国家税务总局关于我国石油企业从事油(气)资源开采所得税收抵免有关问题的通知》(财税〔2011〕23号)文件规定计算填报。

(一)、有关项目填报说明1.第1列“国家(地区)”:填报纳税人境外所得来源的国家(地区)名称,来源于同一国家(地区)的境外所得合并到一行填报。

2.第2列“境外税前所得”:填报《境外所得纳税调整后所得明细表》(A108010)第14列的金额。

3.第3列“境外所得纳税调整后所得”:填报表A108010第18列的金额。

4.第4列“弥补境外以前年度亏损”:填报《境外分支机构弥补亏损明细表》(A108020)第4列和第13列的合计金额。

5.第5列“境外应纳税所得额”:填报第3-4列的金额。

6.第6列“抵减境内亏损”:填报纳税人境外所得按照税法规定抵减境内的亏损额。

7.第7列“抵减境内亏损后的境外应纳税所得额”:填报第5-6列的金额。

8.第8列“税率”:填报法定税率25%。

符合《财政部国家税务总局关于高新技术企业境外所得适用税率及税收抵免问题的通知》(财税〔2011〕47号)第一条规定的高新技术企业填报15%。

9.第9列“境外所得应纳税额”:填报第7×8列的金额。

10.第10列“境外所得可抵免税额”:填报表A108010第13列的金额。

11.第11列“境外所得抵免限额”:境外所得抵免限额按以下公式计算:抵免限额=中国境内、境外所得依照企业所得税法和条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额。

企业所得税弥补亏损明细表当年亏损额

企业所得税弥补亏损明细表当年亏损额

(最新版)

目录

1.企业所得税弥补亏损的基本规定

2.企业所得税弥补亏损的时限

3.企业所得税弥补亏损的顺序

4.企业所得税弥补亏损的具体操作

5.案例说明

正文

企业所得税弥补亏损是指企业在发生年度亏损时,可以用下一年度的所得进行弥补。

如果下一年度的所得不足以弥补,可以逐年延续弥补,但最长不得超过 5 年。

按照企业所得税法规定,纳税人发生年度亏损的,可以用下一纳税年度的所得弥补。

在具体操作中,企业需要先计算出年度亏损额,然后填写企业所得税弥补亏损明细表。

在表格中,需要详细列出当年度亏损额、可弥补亏损额以及实际弥补的亏损额等信息。

企业所得税弥补亏损明细表当年亏损额的具体金额,是指企业在当年度发生的亏损金额。

例如,假设一家企业在 2010 年度发生了亏损,那么它可以用 2011 年度的所得进行弥补。

如果 2011 年度的所得不足以弥补,那么可以逐年延续弥补,但最长不得超过 5 年。

也就是说,如果 2010 年度的亏损未弥补完,那么可以在 2011 年度、2012 年度、2013 年度、2014 年度和2015 年度进行弥补。

在填写企业所得税弥补亏损明细表时,企业需要按照规定填写相关信息,包括年度、盈利额或亏损额、可弥补亏损额以及实际弥补的亏损额等。

企业所得税弥补亏损的具体操作需要按照相关税收政策规定进行,以确保

合规。

总的来说,企业所得税弥补亏损是一项重要的税收政策,它有助于企业缓解经济压力,更好地发展壮大。

《税前弥补亏损明细表》

4.“本年度申请弥补亏损”填报申请用本年度主表中第62行“纳税调整后所得”弥补的前五年每一纳税年度发生的尚未弥补的亏损额及合计数。

《税前弥补亏损明细表》

金额单位:元

项目

年

年

年

年

年

合计

亏损或所得

已申请弥补亏损

尚Hale Waihona Puke 弥补亏损本年度申请弥补亏损

注:主管税务机关审核意见:

《税前弥补亏损明细表》填报说明

1.本附表填报用本期申报的“纳税调整后所得”弥补前五年申报的亏损情况。

2.“亏损或所得”分别填报前五年每一纳税年度纳税申报表主表第62行“纳税调整后所得”数,负数为亏损,正数为所得。