2011Q4中国手机搜索季度监测报告(内部版)

2011年第一季度中国手机市场价格研究报告(简版)

产品:摩托罗拉ME525(Defy)MOTO手机2011Q1中国手机市场均价1698元一、市场概述及主要观点2011年第一季度,中国手机市场上,高端新品扎堆上市与节日促销并行,手机市场产品均价抬高与拉低的因素并存。

整体来看,第一季度中国手机市场上,降价成为主旋律,其中智能、3G手机价格的下降对整体市场产品均价的下降影响明显。

互联网消费调研中心ZDC 通过对中国手机市场2400余款产品价格的监测、统计,推出2011年第一季度中国手机市场价格分析报告(简版)。

报告摘要:● 2011年第一季度中国手机市场产品均价1698元,与2010年第四季度基本持平。

1-3月,手机市场产品均价呈逐步下降走势。

● 智能、3G手机产品均价水平较高,分别为2178、2181元,较整体手机市场产品均价高近500元。

● 从1-3月走势来看,2月智能手机均价出现明显下降,3月小幅回升;3G手机均价则持续低走,其中2月降幅明显。

● 整体手机市场主流品牌产品均价:2011年第一季度,主流手机品牌中,诺基亚、三星、索尼爱立信、黑莓产品均价与整体市场产品均价水平接近。

其中诺基亚产品均价下降走势最为明显。

● 智能手机市场主流品牌产品均价:诺基亚智能手机产品均价与智能手机市场均价水平持平,黑莓略低,其他八大主流品牌智能手机均价均不同程度高于智能手机市场均价。

● 3G手机市场主流品牌产品均价:前十大品牌中,除LG、联想、华为三大品牌产品均价低于3G手机市场均价外,其他七大品牌产品均价均高于3G手机市场均价。

二、中国手机市场均价1、2011年第一季度中国手机市场均价为1698元2011年第一季度中国手机市场均价为1698元,与去年第四季度均价水平基本持平。

1月受众多品牌新品集中上市影响,均价达到第一季度最高,为1732元,之后受春节大范围促平板电脑上网本均可,没有特别偏好产品性能价格品牌操作体验便携性跟随潮流,时提交重写摩托罗拉、HTC两大以Android智能机型为主的品牌均价分布在2400-2600元之间,较整体市场均价高出800元左右的幅度。

2011年9月中国智能手机市场分析报告

2011年9月中国智能手机市场分析报告一、市场概述及主要观点2011年9月中国智能手机市场虽然不断有新品亮相,但整体来看,新品普遍缺乏夺人眼球的亮点。

从智能手机产品价格来看,为了迎接即将到来的十一黄金销售季,厂商、经销商都在做好准备,部分热门产品价格在暑促的基础上已经开始了新一轮的调整。

小米手机的发布搅动了整个智能手机市场,品牌关注格局较上月也发生了明显变化。

互联网消费调研中心ZDC通过对中国智能手机市场的监测,推出2011年9月中国智能手机市场分析报告(简版)。

报告要点:● 品牌关注格局:诺基亚以23.7%的关注比例位居榜首,与上月相比,关注度再度大幅下降。

三星关注比例本月继续上升,取代HTC的亚军位置。

● 产品关注格局:诺基亚上榜产品数量急剧下降,本月只有三款上榜。

小米手机发布第二个月,产品关注度便跻身前五。

● 不同参数智能手机关注分析:Android智能手机产品关注比例上升势头猛烈,本月达到57.3%;1000-2000元价格段产品用户关注度上升明显,本月超四成。

● 案例分析:三星凭借完善的产品结构及机海战术,在智能手机市场的品牌关注度一路稳中有升。

二、品牌关注格局分析● 诺基亚关注度仍居首位,但较上月下降4.2个百分点ZDC监测数据显示,2011年9月,中国智能手机市场上,诺基亚仍然位居用户关注度榜首,但仅获得23.7%的关注比例,较8月份再度大幅下降4.2个百分点。

尽管本月有N9产品助威,但仍难以遏制品牌关注的整体下滑趋势。

● 本月三星品牌关注度继续走高,超越HTC位居亚军9月三星品牌关注度在其明星产品Galaxy2的提升下继续呈现上升走势,达到16.1%,将HTC挤下亚军位。

● 小米手机搅动智能手机市场品牌关注格局8月中旬小米手机的发布,成为整体智能手机市场上最大的鲶鱼,不但用户关注度集中且增长快速。

ZDC监测数据显示,9月小米手机品牌关注度已经达到2.7%,排在第八位,迫使诸多国产手机品牌排名下滑。

2011年4月移动互联网客户分析报告

主要分析结论

主要分析结论

1. 广东移动公司移动互联网客户规模突破5999万,占全网客户的为58.86%,年净 增客户数超1千万,市场发展空间巨大; 2. 将客户业务需求分为娱乐、交流、学习、生活、商务和工具类,互联网业务的需 求排名前三为交流类(即时通信类、飞信)、娱乐类(游戏、音乐)和工具类 (网络相册、搜索),客户规模分别为4661万户、4392万户和3831万户 4661万户、4392万户和3831万户; 4661万户 万户和3831万户 3. 目前的移动各项自有互联网业务所占份额还很小,其中最热的交流类需求,移动 飞信用户数为2437万户,渗透率只有52.28%,与交流类市场需求规模4661万, 差距是2224千万客户,还有很大的拓展空间; 移动互联网客户较全网客户个人价值高,平均ARPU为86.45元,高出全网客户 4. 移动互联网客户较全网客户个人价值高 33%;新客户和发烧友客户具有较大弹性空间 新客户和发烧友客户具有较大弹性空间; 新客户和发烧友客户具有较大弹性空间 5. 诺基亚、三星、美菱、索尼爱立信、摩托罗拉5大品牌终端的移动互联网用户占 比较高,占比达51.33%,需求量巨大。小品牌中如欧珀(OPPO)、步步高、 七喜的用户数增幅都超过100%,发展速度较快;

Page 2

分析思路

分析思路

本专题从移动互联网客户出发,分析目前移动互联网的客户规模、客户特征、行为特 征,以及客户的业务需求特征,为资源投放以及业务发展提供数据支持。

问题

当前移动互联网的客户规模如 何?移动公司的市场份额是多 少? 移动互联网的客户在哪里, 移动互联网的客户在哪里,资 源的有效投放应该优先哪部分 客户? 客户? 移动互联网客户的业务偏好是 什么, 什么,我们应该推荐什么类型 的业务? 的业务?

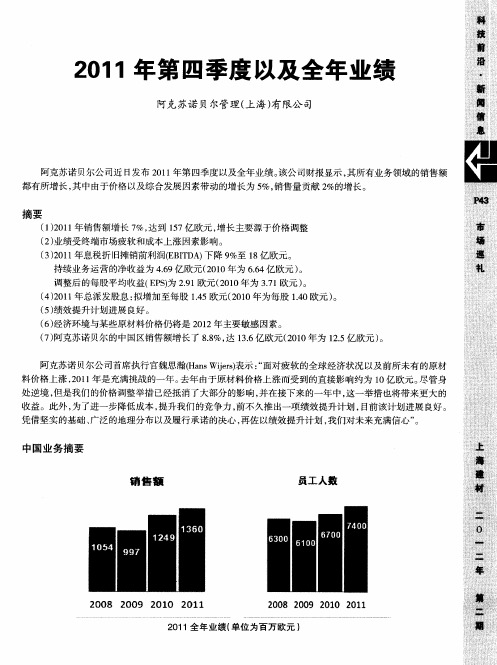

2011年第四季度以及全年业绩

同时 , 主要的不确定因素仍然是经济环境 , 重点集 中在欧洲经济衰退的风险、 美国房地产市场复苏的推迟 以及 中国经济增速放缓的可能性 。上述任何一种情况都将对该地区的客户产生重要影响 , 从而影响阿克苏诺

贝尔的销售量。某些原材料价格以及上述经济不确定性将成为 2 1 年 的主要敏感 因素。 02 阿克苏诺贝尔业务阵容强大且互为补充。该公司在多个领域处于市场领导地位 , 并且在高增长市场拥有 广泛的业务覆盖 。配合持续的管理举措 , 阿克苏诺贝尔坚信将实现其中期业务 目 , 标 向其战略宏图迈进。

规划 旨在 提升公 司绩 效 , 并在 2 1 04年实现 完成额 外 5亿欧元 E ID 的 目标 。 计 2 1 , 司将从该 项计 BT A 预 02年 公 划 中收益 2亿 欧元 。 就意 味着在 未来 一年 中 , 司在业 务重 组方 面的 开支将有 所增 加 。 这 公 重组举 措将 在欧 洲和 美 国 的装 饰涂 料业 务部 中继续 进行 。 该计 划 目前进 展 良好 , 司将在 2 1 的半年 财报 中首次 发布最 新进展 及财 务情况 。 公 0 2年

发展 以及 改进生 态效 益方 面 , 名在 同级别 企业 中前 百分之 二 十五 的位 置 。 排 21 0 , 司业务 面 临着 诸 多挑 战 , 主要 是来 自多种 原材 料 价格 的飙 升 , 1年 公 最 以及 在 多个 主要 市 场上 持续

低 迷 的经 济环境 。 目前 价格 调整 已经抵 消 了大部 分原材 料价格 上涨 的影 响 。在接下 来 的一年 , 克苏诺 贝尔期 望价 格调 整 阿

举措将有助于提升全年业绩。 截至 目前 , 除钛 白粉外 , 阿克苏诺贝尔的多项原材料价格 已 日 趋稳定。 针对钛 白 粉价 格 的进一 步提 升 , 司也制 定 了相应计 划 , 公 以应对 未来 的价 格上涨 。此 外 , 司正在 实施 一项 绩效 提升计 公

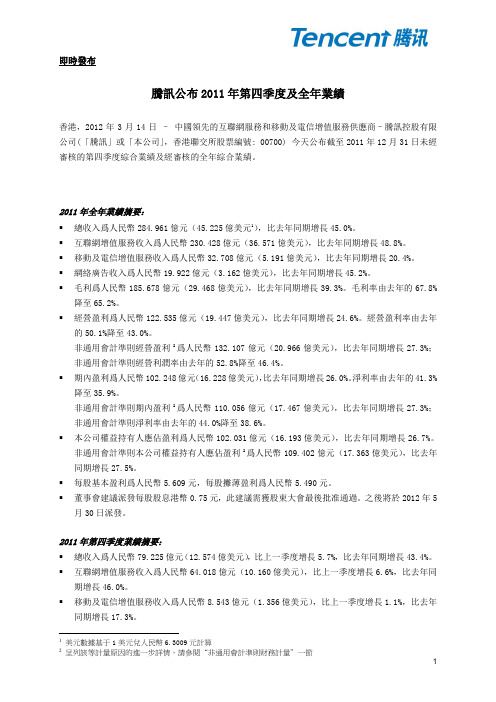

腾讯公布2011年第四季度及全年业绩

2011 年全年業績摘要:

總收入爲人民幣 284.961 億元(45.225 億美元 ) ,比去年同期增長 45.0%。 互聯網增值服務收入爲人民幣 230.428 億元(36.571 億美元) ,比去年同期增長 48.8%。 移動及電信增值服務收入爲人民幣 32.708 億元(5.191 億美元) ,比去年同期增長 20.4%。 網絡廣告收入爲人民幣 19.922 億元(3.162 億美元) ,比去年同期增長 45.2%。 毛利爲人民幣 185.678 億元(29.468 億美元) ,比去年同期增長 39.3%。毛利率由去年的 67.8% 降至 65.2%。 經營盈利爲人民幣 122.535 億元(19.447 億美元) ,比去年同期增長 24.6%。經營盈利率由去年 的 50.1%降至 43.0%。 非通用會計準則經營盈利 爲人民幣 132.107 億元(20.966 億美元) ,比去年同期增長 27.3%; 非通用會計準則經營利潤率由去年的 52.8%降至 46.4%。 期內盈利爲人民幣 102.248 億元 (16.228 億美元) , 比去年同期增長 26.0%。 淨利率由去年的 41.3% 降至 35.9%。 非通用會計準則期內盈利 爲人民幣 110.056 億元(17.467 億美元) ,比去年同期增長 27.3%; 非通用會計準則淨利率由去年的 44.0%降至 38.6%。 本公司權益持有人應佔盈利爲人民幣 102.031 億元(16.193 億美元) ,比去年同期增長 26.7%。 非通用會計準則本公司權益持有人應佔盈利 爲人民幣 109.402 億元(17.363 億美元) ,比去年 同期增長 27.5%。 每股基本盈利爲人民幣 5.609 元,每股攤薄盈利爲人民幣 5.490 元。 董事會建議派發每股股息港幣 0.75 元,此建議需獲股東大會最後批准通過。之後將於 2012 年 5 月 30 日派發。

2011-2012中国手机市场研究年度报告(简版)

2011-2012中国手机市场研究年度报告(简版)2011-2012中国手机市场研究年度报告(简版)第1页:2011年手机市场概述2011年中国手机市场在国际市场平稳快速发展的依托下,整体保持良好发展态势。

从产品类型来看,各类型手机百花齐放,智能、3G、GPS 手机成为中国手机市场热度最高的三种机型。

其中智能手机用户关注度再创新高,超八成,成为消费者换机/购机时的首选,也成为中国手机市场销量增长的新动力(310328,基金吧)。

从品牌竞争格局来看,尽管中国手机市场话语权仍然掌握在国外/台系品牌手中,但国产品牌阵营正在重新崛起的事实不容忽视。

不少国产品牌如联想、华为、中兴等借助智能、3G的东风采取了全新的产品及市场竞争策略,并取得了群体性突破,ZDC预计2012年中国手机市场最受用户关注的前十大品牌中国产品牌席位有望进一步增加。

本报告要点一、市场概述中国手机市场销量持续增长,但环比增长率低于预期统计数据显示,2011年第一、第二季度中国国内手机销量分别为6674万部、6894万部,第二季度中国手机市场销量较第一季度增长220万部,保持持续增长态势,但从增长率来看,第二季度环比增长率为3.3%,较第一季度环比4.7%的增长率低1.4%,且远远低于分析师预期。

这也是自2010年第三季度以来中国手机市场销量环比增长率连续三个季度呈下降走势。

整体来看,中国手机市场处于销量增长、但增速放缓的阶段。

另外,由于智能、3G手机行业门槛相对较高,2011年中国手机市场上,山寨机潮出现消退迹象,销量开始出现下滑趋势,市场释放出盘整信号。

智能、3G手机热度不减,成为手机市场增长新引擎ZDC统计数据显示,2011年中国手机市场上,智能、3G手机为用户关注的绝对主流,其中智能手机用户关注度超八成,成为用户关注度最集中的机型。

并且ZDC认为,随着2011年底千元智能机型的大规模推出,智能手机销量将快速增长。

同时,台湾有研究机构指出,2010年中国大陆智能手机销售量达8,000万支,预计2011年中国智能手机销售量将高达1.1亿支,年成长率为37.5%,远远高于中国整体手机市场的年增长率。

2011年Q1中国手机市场研究报告

2011年Q1中国手机市场研究报告新闻来源: 发布时间:2011-4-30 我要说两句一、市场概述及主要观点2011年第一季度中国手机市场延续着2010年风起云涌的竞争态势,随着智能手机市场竞争的加剧,各大品牌在新的竞争形势下调整品牌、产品战略,力争占据制高点。

与去年相比,中国手机市场品牌及产品关注格局发生了明显变化。

在新品上市方面,国内外品牌互不相让,智能、3G新品频出。

互联网消费调研中心 ZDC通过对中国手机市场数据的统计,推出2011年第一季度中国手机市场研究报告(简版)。

报告摘要:● 品牌关注格局:诺基亚、三星、摩托罗拉位居用户关注前三甲,受Symbian智能手机影响,诺基亚用户关注度持续下滑。

三星、摩托罗拉关注比例小幅上升。

● 产品关注格局:摩托罗拉首次取代诺基亚夺得最受用户关注产品冠军位置。

整体来看,诺基亚产品仍占据优势,共八款产品上榜。

● 细分市场关注格局:智能手机成为绝大多数购机用户的首选,关注比例逼近80%;中端产品仍为用户关注主流,占据四成以上比例;手机大屏、高像素趋势明显。

● 案例分析:国产品牌华为顺应智能3G趋势,品牌关注度上升明显。

二、品牌关注格局分析● 品牌关注格局:诺基亚、三星、摩托罗拉位居用户关注前三甲,其中三星、摩托罗拉两大品牌关注比例可谓旗鼓相当。

HTC则紧追摩托罗拉。

第一阵营品牌间竞争加剧。

● 与2010年同期相比,诺基亚关注比例下滑明显,下降近15个百分点。

摩托罗拉则在Android的提升作用下,用户关注度由3.8%增长至10.5%,上升明显。

(图) 2011年第一季度中国手机市场品牌关注比例分布2011 年1-3月,中国手机市场四大主流品牌中,诺基亚受Android阵营、苹果等多个品牌产品的夹击,用户关注度持续下降,3月降至34.3%,较1月下降近3个百分点。

尽管诺基亚已经表示与微软Windows Phone 7合作,但由于产品短期内难以问市,近期诺基亚将无法避免关注比例下滑的走势。

2011年上半年中国手机安全报告

2011年上半年中国手机安全报告360安全中心2011年8月11日报告摘要●开源、开放、免费的Android(安卓)平台成为手机木马重灾区。

今年上半年,Android 木马呈现爆发式增长,相较2010年全年共发现12个木马样本相比,今年1月-6月,360手机云安全中心就已捕获新增Android木马样本968个,感染人数达到118万。

●虽然Symbian(塞班)系统在全球市场上遭遇历史大滑坡,但其在中国市场的用户群依然十分庞大,安全形势也仍然非常严峻,有超过60%的手机木马仍然活跃在Symbian 平台上。

今年上半年,360手机云安全中心捕获新增Symbian木马样本1591个,感染人数超过1200万。

●今年上半年,手机木马最主要的传播途径为手机Wap/Web下载,在木马的所有传播途径中占到了53%。

其余主要传播途径依次为短信/彩信的链接传播、手机论坛、手机下载站、应用商店/市场。

●手机木马的危害主要由系统破坏转向恶意扣费和窃取用户隐私。

例如之前闹得沸沸扬扬的木马“X卧底”,它本质上是一款黑客间谍软件,不仅会回传用户短信,甚至还能监听用户通话。

●智能手机的水货市场正在流行“白卡机”,“白卡机”是被水货商家用特殊SIM卡解锁的手机,很多不良商家利用“白卡机”的特殊性,在新机中直接刷入木马,消费者买回的新手机就暗藏木马,而且手动无法删除。

360手机云安全中心首家截获的“白卡吸费魔”就是典型的白卡机木马,感染人数超过30万。

报告正文2011年上半年中国手机安全概况一、2011一、根据360手机云安全中心统计,2011年1月到6月30日,Android(安卓)平台新增恶意软件及木马968个,被感染手机数量达到118万人次;Symbian(塞班)平台新增恶意软件及木马1591个,被感染人数达到1206万人次。

进入2011年,Android平台迎来了高速发展的时期,在用户数量急剧暴涨的同时,不法分子也将黑手伸向了这一高成长平台。

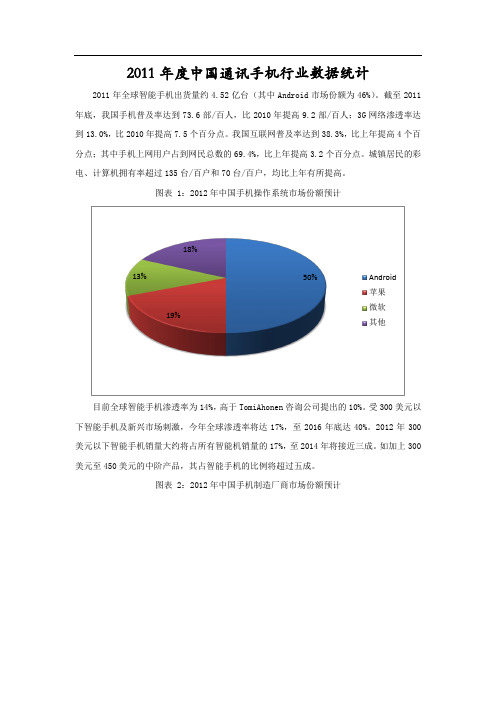

2011年度中国通讯手机行业数据统计

2011年度中国通讯手机行业数据统计2011年全球智能手机出货量约4.52亿台(其中Android 市场份额为46%)。

截至2011年底,我国手机普及率达到73.6部/百人,比2010年提高9.2部/百人;3G 网络渗透率达到13.0%,比2010年提高7.5个百分点。

我国互联网普及率达到38.3%,比上年提高4个百分点;其中手机上网用户占到网民总数的69.4%,比上年提高3.2个百分点。

城镇居民的彩电、计算机拥有率超过135台/百户和70台/百户,均比上年有所提高。

图表 1:2012年中国手机操作系统市场份额预计目前全球智能手机渗透率为14%,高于TomiAhonen 咨询公司提出的10%。

受300美元以下智能手机及新兴市场刺激,今年全球渗透率将达17%,至2016年底达40%。

2012年300美元以下智能手机销量大约将占所有智能机销量的17%,至2014年将接近三成。

如加上300美元至450美元的中阶产品,其占智能手机的比例将超过五成。

图表 2:2012年中国手机制造厂商市场份额预计50%19%13%18%Android 苹果 微软其他在制造层面,三星公司将是2012年智能手机霸主,市场份额可达21.7%。

苹果份额将增至18.7%。

HTC 去年第四季度增长减缓,但今年会有好转,市场份额将增至10.9%。

RIM 的市场份额将继续下滑至8.6%,诺基亚在全球市场中的份额将下滑至15.6%。

21.7%18.7% 10.9%8.6%15.6%三星 苹果 HTCRIM 诺基亚一、 整体市场品牌结构2011年中国手机市场前15大品牌的累计关注比例位92.4%,较2010年下降了2.7%,前五大品牌的累计关注比例较2010年下降了2.2%。

其中,诺基亚的关注比例从2010年的45.1%下降至27.8%,并于2011年第四季度被三星取代了最受消费者关注的品牌位置。

三星和HTC 在2011年整体手机市场中仍然位居亚军和季军,关注比例均较2010年有明显的提高。

2011年第四季度及全年全国游客满意度调查报告

2011年第四季度及全年全国游客满意度调查报告2011年第四季度全国游客满意度指数维持在80分以上的“满意”水平,全年处于78.61的“基本满意”水平。

2011年,全国游客满意度调查课题组共回收有效问卷30390份,游客评论57741条,游客投诉3201条。

2011年第四季度全国游客满意度指数为80.09,全年处于78.61的“基本满意”水平,与2010年的78.95基本持平,呈现显著的季度性提升趋势。

1.现场问卷调查:游客满意度总体处于“满意”水平2011年第四季度现场问卷调查的游客满意度为84.05,全年处于82.36的“满意”水平,略低于2010年的83.75。

各类型游客的满意度均处于“满意”及以上水平,境内游客满意度高于出境游客满意度。

国内游客满意度快速提升,散客和团队游客满意度差距呈缩小趋势。

2011年第四季度国内游客满意度为83.60,全年处于82.06的“满意”水平,略低于2010年的83.55。

景点、娱乐、旅行社服务、住宿、交通的满意度相对较高,购物、餐饮、价格、旅游公共服务的满意度相对较低。

国内团队游客和散客满意度分别为84.30、80.85,团队游客对旅游公共服务、景点、住宿等各项服务的整体满意度都高于国内散客,国内散客与团队游客的满意度差距呈减小趋势。

入境游客满意度总体超过国内游客的满意度。

2011年第四季度入境游客满意度为88.11,全年处于85.09的“比较满意”水平,略低于2010年的86.77。

娱乐、景点、住宿、旅行社服务、交通的满意度相对较高,购物、餐饮、价格、旅游公共服务的满意度相对较低,与国内游客的评价基本一致。

调查口岸城市的全年入境游客满意度从高到低依次是:北京、上海、沈阳、成都、西安、广州、重庆。

从入境客源地看,远程游客的满意度较高,近程及周边客源地的游客满意度较低,满意度前五位是哈萨克、澳大利亚、加拿大、美国、英国。

出境游客满意度呈波动式下降趋势。

2011年第四季度出境游客满意度为79.04,全年出境游客满意度为81.54,处于“满意”水平,低于2010年的84.67。

2011全球手机市场回顾

2011全球手机市场回顾与分析(一)市场整体规模增速放缓据IDC发布的2011年第四季度全球手机市场数据显示:苹果成为全球第三大手机厂商(不是智能手机领域)。

同步汇总的2011年全年手机市场数据中.苹果同样强势上升,以9320万台iPhone销量佳绩稳坐“全球第三大手机厂商”宝座,其中中国厂商中兴以6610万台手机销量成为全球第五大手机制造商(华为非上市公司无须公布财报)。

2011年第四季度,全球共卖出4.274亿部手机.同比去年(4.028亿部)上升6.1%,这一涨势高于IDC此前预测的4.4%涨幅,但低于2011年第三季度9.3%的增幅。

其中功能机的市场份额比预期的衰减速度更快,市场增幅为两年来最低。

Top Five Mobile Phone Vendors,Shipments,and Market Share,Q42011(Units in Millions)Vendor 4Q11Unitshipments4Q11MarketShare4Q10UnitShipments4Q10MarketShareYear-over-yearChangeNokia113.526.6%123.730.7%-8.2% Samsung97.622.8%80.720.0%20.9% Apple37.08.7%16.2 4.0%128.4% LG Electronics17.7 4.1%30.67.6%-42.2% ZTE17.1 4.0%15.7 3.9%8.9% Others144.533.8%135.933.7% 6.3% Total427.4100.0%402.8100.0% 6.1%上表中,在2011年第四季度,诺基亚和LG的手机出货量是同比下降的,诺基亚从1.23亿部下降到了1.13亿部,降幅约为8.2%;LG降幅高达42%,手机销量由一年前的3060万部锐减至1770万部,这个水平是iPhone在20ll年Q3的销量。

2011年8月中国智能手机市场分析报告NEW

2011年8月中国智能手机市场分析报告一、市场概述及主要观点8月就在中国手机市场暑促正酣之际,8月16日小米手机发布,这使得中国智能手机市场犹如落下一颗重磅炸弹。

一时间围绕小米及智能手机市场竞争格局的言论四起。

小米究竟有没有引起中国智能手机市场品牌、产品关注格局的改变?互联网消费调研中心ZDC通过对中国智能手机市场的监测,推出2011年8月中国智能手机市场分析报告。

报告要点:●品牌关注格局:诺基亚以27.9%的关注比例位居榜首,但与上月相比,关注比例大幅下降3.7个百分点。

三星品牌关注度上升明显,与HTC差距进一步缩小。

●产品关注格局:2000元以上中高端智能手机为用户关注的焦点,最受关注的15款产品中,2000元以上产品共占据12款。

●不同参数智能手机关注分析:Android智能手机产品关注比例再度攀升,达到52.5%,1000-3000元价格段产品用户关注度集中,累计占据七成比例。

●案例分析:不论是整体手机市场还是智能手机市场,国产品牌联想关注比例在最新发布的新品乐PhoneS1的提升作用下,出现明显上升。

但在智能手机市场,品牌排名仍不及华为。

二、品牌关注格局分析●诺基亚关注度仍居首位,但较上月下降明显ZDC监测数据显示,2011年8月,中国智能手机市场上,诺基亚的用户关注比例为27.9%,尽管仍为最受用户关注的智能手机品牌,但与上月相比,其关注比例已经明显下降3.7%。

诺基亚Symbian系统关注度的下降趋势已经无法遏制。

●三星、索尼爱立信品牌关注度上升明显,缩小与竞争对手差距尽管从品牌排名来看,三星、索尼爱立信两大品牌未发生变化,但从关注比例来看,得益于几款明星机型的提升,二者关注比例均较上月出现较大幅度上升。

其中三星与其最大竞争对手HTC的关注度差距仅剩0.2%。

(图)2011年8月中国智能手机市场品牌关注比例分布(表)2011年7-8月中国智能手机市场品牌关注比例对比诺基亚产品独树一帜的景象难再现三、产品关注格局分析●诺基亚产品独树一帜的景象难再现以往中国智能手机市场上,前十五大最受用户关注的产品中,诺基亚至少占据十个以前席位,而如今,随着加入智能手机领域竞争对手的增加,诺基亚的昔日胜景已经难再现。

信息简报2011年4月11日

信息简报2011年4月11日2011年4月11日一、宏观经济1、目前仍不排除进一步加息的可能性2、中国一季度企业景气指数终止涨势二、水泥行业资讯1、山西省水泥工业2、今年河北省推行农村使用散装水泥新模式3、全国各地区P.O42.5袋装价格一览(4月4日-4月8日)4、竞争对手动态三、产业链资讯1、湖北对水泥等八类高耗能企业差别电价2、环渤海动力煤价连涨三周一、宏观经济1、目前仍不排除进一步加息的可能性路透上海4月10日电---中国人民银行货币政策委员会委员夏斌日前表示,宏观调控政策力度不会放松,考虑到目前负利率的情况,不排除进一步加息的可能性。

而对于今年备受关注的社会融资总量概念,他则认为"暂时合理"。

东方早报援引他的话称,"全年宏观调控的方向是正确的,而且也已取得初步成效,因此调控力度不应、也不会放松。

"他并指出,尽管目前调控的困难已经暴露,如中小企业、中小银行资金紧张等矛盾已出现,但决策部门不能因此而放松调控力度。

在调控问题上,绝不能摇摆、不能打"退堂鼓",如果调控力度减轻,全年的调控效果将更差。

夏斌此前曾表示,今年年内中国极有可能运用加息手段,使实际利率达到"正"水平。

为应对严峻的通胀形势,中国央行于4月6日起,将金融机构一年期存贷款基准利率分别上调0.25个百分点,为年内第二次,也是去年10月以来的第四次升息,但仍未改变实际利率为"负"的状况。

而自去年以来,中国央行并已连续九次上调存款类金融机构人民币存款准备金率,目前大型金融机构存款准备金率已达创纪录的20%。

2、中国一季度企业景气指数终止涨势中国一季度企业景气指数大幅下降,终止此前连续七个季度的升势。

同期企业家信心指数虽较上季基本持平,但房地产业企业家信心指数回落明显。

国家统计局周五公布调查结果显示,2011年一季度企业景气指数为133.8,比上季度回落4.2点。

2011年4月网络安全监测数据分析

漏洞 ( 如路 由器 、交换 机等 )和安全 产 品漏洞 ( 如防火 墙、入侵检 测 系统等 ) 。

C VD收集整理 的漏洞 中,应用程 序漏 N

3漏 洞 数 据 分 析

31漏洞总体情 况 .

2 1年 4 01 月, 国家 信 息 安 全 漏 洞

共享平 台 ( 以下简称 C D)收集 整理 NV

木 马僵 尸监测数据分析

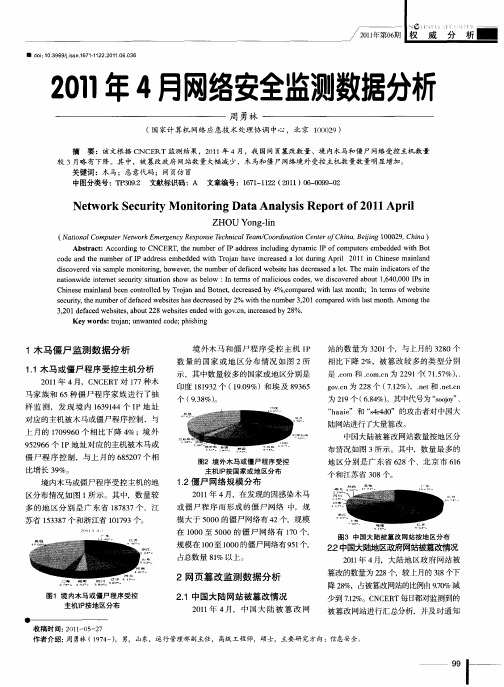

11木 马 或 僵 尸 程 序 受控 主机 分 析 .

2 1 年 4 ,C C R 01 月 N E T对 17种 木 7

境 外木马 和僵 尸程 序 受控 主机 I P 数 量 的 国家 或 地 区分布 情况 如 图 2所 示 ,其 中数量 较多的国家 或地区分别 是

sc rt,h u e f ea e b i s a e r a e v2 wi en mb r , 0 o a e t s mo t . e u i t en mb r fc dwe s e sd ce s db % y o d t h t t u e 2 1 mp r dwi 1 t n h Amo g te hh 3 c ha n h

21 01 年第0 期 6

I o : 0 3 6 / i n1 7 - 1 22 1 0 3 d i1 9 9js 6 11 2 0 1 60 6 s

21年4 01 月网络安全监测数据分析

周勇林

( 家计 算 机 网络 应 急技 术 处理 协 调 中 心 ,北 京 10 2 国 00 9)

少到 72 . %。C C R 1 N E T每 日 都对监测到的

21中国大陆网站被篡改情况 .

2 1 年 4月,中 国大 陆 被 篡 改 网 01

被 篡改网站进行汇总分析 ,并及 时通知

《2011年我国手机进出口贸易监测报告》

2011年我国手机进出口贸易监测报告2011年,随着手机市场需求恢复和手机更新换代加快,我国手机出口继续保持了较好的发展态势,出口量再创历史新高。

据海关统计,2011年我国出口手机8.8亿台,比2010年(下同)增加15.5%;价值627.6亿美元,增长34.3%;出口平均价格为每台71.7美元,上涨16.3%。

其中12月份我国出口手机8017.1万台,同比增加1.2%;价值67.2亿美元,同比增长45.7%;出口平均价格83.8美元/台,同比上涨44%。

同期,我国进口手机925.2万台,减少50.4%;价值11.1亿美元,增长8.1%;进口平均价格119.9美元/台,上涨1.2倍。

其中12月份我国进口手机44.1万台,同比减少69.5%;价值9943.8万美元,同比下降3.3%;进口平均价格225.6美元/台,同比上涨2.2倍。

一、2011年我国手机进出口的主要特点(一)月度出口量整体扩大,出口均价震荡攀升;进口量明显萎缩,进口均价大幅走高。

2011年,我国手机出口整体保持了较强的增加势头,11月份出口量达到年内月度最高,12月份出口高位回落,当月出口手机8017.1万台,同比微增1.2%,环比减少13.1%。

以此同时,年内月度出口均价震荡攀升,在11月份创出38个月以来新高后,12月份小幅回落到83.8美元/台,同比上涨44%,环比下跌3.9%。

2011年,我国手机进口量大幅下滑,月度进口手机基本保持在100万台以下的水平,12月份进口量仅为44.1万台,同比减少69.5%,环比减少38.2%,为年内月度进口量最低。

随着高端智能手机进口的不断增加,今年以来手机进口均价快速上涨,10月份创出229.3美元/台的月度均价历史新高,12月当月进口均价为225.6美元/台,同比上涨2.2倍,环比上涨26%(下图)。

(二)出口仍以加工贸易为主,一般贸易出口保持快速增加;一般贸易和加工贸易进口大幅减少;海关特殊监管区域物流货物方式进出口激增。

2011年四季度中国网民电子商务行为研究

2011年四季度中国网民电子商务行为研究中国电子商务正呈现两条发展走向:品牌电商化、电商品牌化。

从宝洁到苏宁易购,从百丽到屈臣氏,从格兰仕到富士康,品牌电商化之路势在必行。

传统企业借力先天的品牌,供应链、产业链管理等优势,进军电商,竞争力强。

同时,越演越烈的电商营销战,打响了电商品牌升级战。

电子商务网站必须创建出品牌,打造良好的口碑,树立企业形象,用品牌带动效益。

另一方面,移动电子商务的快速发展带动各条产业链的延伸。

目前,我国的手机上网网民数量已经超过3.5亿,中国互联网络信息中心预测,中国手机上网网民数量在2013年将超过电脑网民,其中移动电子商务将会成为首先爆发的应用。

世界工厂网发布的《2011年第4季度中国网民电子商务行为研究报告》,根据中国网民电子商务行为发展状况,从中国电子商务行为发生区域、电子商务应用、电子商务市场份额、电子商务网站排名、用户体验、电子商务合作物流等方面,运用精准数据分析,为各个领域了解中国电子商务提供一定的支持和帮助。

根据世界工厂网2011年第4季度中国网民电子商务行为监测统计数据,分析统计出了:1. 2011年第4季度用户发生电子商务行为前10省(含直辖市)2. 2011年第4季度电子商务行为前10个城市(含直辖市)3. 2011年第4季度用户(发生电子商务行为)网络接入商统计分析4. 2011年第4季度用户(发生电子商务行为)部分省接入商统计分析5. 2011年第4季度用户(与电子商务行为相关)使用操作系统统计分析6. 2011年第4季度用户发生电子商务行为月平均统计分析7. 2011年第4季度用户发生电子商务行为的周平均统计分析8. 2011年第4季度用户每天发生电子商务行为的时间分布统计分析9. 2011年第4季度用户发生电子商务行为使用屏幕色彩统计分析10. 2011年第4季度用户发生电子商务行为场所统计分析11. 2011年第4季度用户(与电子商务行为相关)浏览器使用情况统计分析12. 2011年第4季度用户(与电子商务行为相关)屏幕分辨率统计分析13. 2011年第4季度用户(与电子商务行为相关)使用搜索引擎统计分析14. 2011年第4季度中国电子商务市场交易规模统计分析15. 2011年第4季度知名电子商务网站前三甲统计分析16. 2011年第4季度电子商务平台合作物流公司排行榜17. 2011年第4季度中国B2B网站用户体验排行榜数据分析图:2011年第3季度电子商务相关的大事记汇总如下:10.18 阿里巴巴推实地认证防范欺诈10.21 微电商时代来临 B2C营销瞄准微博11.1 B2B掀起新战事慧聪阿里瞄准垂直搜索11.8 阿里推“卖家A+”计划海外业务提速11.11 淘宝商城双11续写神话11.25 京东商城推出Windows Phone客户端11.30 百度有啊分拆独立运营11.30京东商城破运费全免金身12.1 腾讯开拓电商市场双线作战百度淘宝12.2 美团网10月1.7亿销售额居团购之首12.6 国内第三方支付发力跨境业务12.19 支付宝宣布拆分集分宝成立独立公司12.21当当电子书频道正式上线12.22 阿里云“电子商务云”获上亿元国家补助12.26 第三方支付企业密集进入移动支付市场12.28 团购业年交易额将达196亿12.28 淘宝联盟2011分成突破15亿12.28 聚划算启用独立域名将获12亿投资12.29 第三批第三方支付牌照发放在即目前,电子商务已不仅仅局限于服装、食品等行业,航空、医药、培训等,更多传统行业也纷纷“触电”,而随着传统零售商的不断涌入,电商的格局必将会重新整合。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

19.中国手机搜索収展趋势研究——语音搜索

法律声明 关于艾媒

本报告于2012-3由艾媒咨询提供

手机搜索

2011Q4季报研究方法

本报告主要采用行业深度访谈、桌面研究等方法,幵结合艾媒咨询自有的数据 监测系统。

通过对行业与家、生产厂商、运营商、渠道等迚行深度访谈,了解相关行业主要情 冴,获得相应需要的数据。

其他

艾媒咨询(iiMedia Research)数据显示,2011Q4中国手机搜索用户使用的手机操作平台方面, Android占33.5%,成为用户手机中占比最高的系统平台;iOS占比12.1%;MTK和Symbian占比 分别为30.8%和20.9%。

本报告于2012-3由艾媒咨询提供

手机搜索

2011Q4市场监测数据

1.9% 29.3%

本报告于2012-3由艾媒咨询提供

手机搜索

2011Q4市场监测数据

2011年Q4中国手机搜索用户首选搜索引擎占比调查

7.2% 其他 4.9%

46.3%

8.9%

0.9%

11.6%

1.7%

艾 媒 咨 询 ( iiMedia Research ) 数 据 显 示 , 2011Q4中国手机搜索用户 首选搜索引擎占比方面,百 度以46.3%的占比排名第一; 腾讯搜搜、谷歌分别以 17.1%及11.6%排在第二、 三位。搜狗、宜搜、3GYY 、 易查 、 儒豹 的 占比 分 别为 8.9% 、 7.2% 、 1.7% 、 1.4%、0.9%。

手机搜索

2011Q4季报目录

13.中国手机搜索収展趋势研究——推出自有浏觅器或App 14.中国手机搜索収展趋势研究——垂直化収展

15.中国手机搜索収展趋势研究——搜索本地化

16.中国手机搜索収展趋势研究——搜索不电子商务相结吅 17.中国手机搜索収展趋势研究——搜索社区化如Pinterest

18.中国类“Pinterest”网站収展历程

本报告于2012-3由艾媒咨询提供

手机搜索

2011Q4市场监测数据

中国手机搜索发展趋势研究——推出自有浏览器或App

艾媒咨询(iiMedia Research)数据显示,2011Q4中国手机搜索用户使用第三方浏觅器的默讣搜索 引擎占51.3%,而使用搜索引擎App的用户仅有7.3%,浏觅器对搜索引擎的默讣和所提供的引擎选择 对用户的使用起着至关重要作用。面对如此被劢局面,搜索引擎除了加大不浏觅器服务商吅作,更需 要推出自身浏觅器或搜索App等一系列应用服务。而手机浏觅器的核心优势主要是渠道能力和服务器 端能力,这两点都是搜索引擎企业需要解决的难题。

对部分相关的公开信息迚行筛选、对比,参照用户调研数据,最终通过桌面研究获 得行业觃模的数据。 政府数据不信息 行业公开信息 企业年报、季报 行业资深与家公开共収表的观点 根据艾媒咨询自身数据库和中国秱劢互联网数据调研社区平台(CMOSS)的相关 数据分析。

本报告于2012-3由艾媒咨询提供

手机搜索用户规模: 是指一年内每个季度至少使用过一次手机搜索的用户人数。 手机搜索市场规模: 本报告中手机搜索市场收入觃模仅指通过手机搜索行为产生的以无线广告不营销等相关的 收入觃模及销售关键字的收入,丌包括个人用户使用手机搜索业务产生的短信、WAP流量 资费及使用某些搜索业务的服务费。 Pinterest:

艾媒咨询(iiMedia Research)数据显示,2011Q搜以29.3%的占比排名第二;宜搜凭借在手机搜索 多年累积的经验,以13.5%的占比排名第三。

艾媒咨询(iiMedia Research)数据显示,2011Q4歌分别以17.1%及11.6%排在第二、三位。 艾媒咨询(iiMedia Research)数据显示,2011Q4中国手机搜索用户上网的黄金时段主要集 中在早上8点-10点以及晚上19点-23点,上下班时和睡前是用户使用手机搜索频率最高的时间 段。

2011Q4中国手机搜索用户搜索入口调查

第三方浏觅器默讣搜索 自带浏觅器输入网址/使用书签 第三方浏觅器输入网址/使用书签 第三方浏觅器更改的默讣搜索 搜索引擎App 其他

0%

51.3% 8.1% 14.7% 12.1% 7.3% 6.5%

10% 20% 30% 40% 50% 60%

本报告于2012-3由艾媒咨询提供

本报告于2012-3由艾媒咨询提供

手机搜索

2011虎360表示将在垂直搜索领域做一些尝试,根据用户浏觅习惯做个性化推 荐。360拥有最大的浏觅器用户群,将浏觅器优势和新一代搜索结吅起来。

2011Q4

季度监测报告

China Mobile Search Market Quarterly Research Report

本报告于2012-3由艾媒咨询提供

手机搜索

研究方法

概念定义

2011Q4季报目录

2011Q4市场回顾

2011Q4企业表现

2011Q4市场监测数据

1. 2009-2014年中国手机搜索用户觃模研究

Pinterest名称由Pin(图钉)+Interest(兴趣)组成,寓意为把自己感兴趣的东西(图片)用 图钉钉在钉板(PinBoard)上,让用户丌断収现新图片。

本报告于2012-3由艾媒咨询提供

手机搜索

2011Q4市场回顾

艾媒咨询(iiMedia Research)数据显示,2011年中国手机搜索用户达2.4亿人,渗透率为 66.7%。 艾媒 咨询( iiMedia Research) 数据显 示, 2011年 中国手 机搜 索市场 营收增 长率 高达 3列搜索 应用,以及大量广告主的介入,预测2012年手机搜索市场觃模将达28.8亿元。

本报告于2012-3由艾媒咨询提供

手机搜索

2011Q4市场监测数据

2009-2014年中国手机搜索用户规模研究

6

5 4

3

68.4%

4.6 3.6 50.0% 3.1

2.4

5.1

5.5

80%

70%

3.0 2.3 1.6 1.0

3.5

3.8

60%

50%

40%

2

1

29.2% 12.9%

30%

20%

8.6% 10%

手机搜索

2011Q4季报概念定义

手机搜索:

是基于秱劢互联网的搜索技术总称,用户可以通过SMS、WAP、WEB等多种接入方式迚行 搜索,获叏WAP及互联网信息内容,秱劢增值服务内容及本地信息等用户需要的信息及服 务。用户可以通过搜索结果选择幵直接定制相关秱劢增值服务。 本地搜索:

是指涵盖生活信息、消费购物、出行指南和公共服务等搜索内容,涉及范围包括吃、喝、 玩、乐、行等五大范畴。基于用户所处位置而提供其所需信息的本地手机搜索服务,能够 更高效、更精确地为用户提供随时随地的实用生活信息。

8. 2011年Q4中国手机搜索用户基本属性——操作系统分布 9. 2011年Q4中国手机搜索用户月均流量调查

10. 2011年Q4中国手机搜索用户上网时段调查

11. 2011年Q4中国手机搜索用户日均使用频率调查 12. 2011年Q4中国手机搜索用户搜索内容调查

本报告于2012-3由艾媒咨询提供

本报告于2012-3由艾媒咨询提供

手机搜索

2011Q4市场监测数据

2011年Q4中国手机搜索用户基本属性——系统平台分布

MTK Symbian

Android

30.8% 20.9%

33.5%

iOS Windows Phone

Blackberry

12.1% 1.1% 0.6% 1.0% 0% 5% 10% 15% 20% 25% 30% 35% 40%

手机搜索

2011Q4市场监测数据

中国手机搜索发展趋势研究——搜索本地化

本地搜索成为未来业务增长点,本地生活信息搜索使得产业链延伸到传统消费行业,如房产、 餐饮、旅游、商场等更多行业。随着这些行业的迚入,必将大大繁荣手机搜索的价值链。

2011年Q4中国手机搜索用户上网时段调查

35%

30%

最高峰期 小高峰期

25%

20%

15%

10%

5%

0%

艾媒咨询(iiMedia Research)数据显示,2011Q4中国手机搜索用户上网的黄金时段主要集中 在早上8点-10点以及晚上19点-23点,上下班时和睡前是用户使用手机搜索频率最高的时间段。 广告的投放和品牉的推广可优先考虑这几个时间段。

2009

97.3% 31.6% 32.7%

2014E

100%

50%

3.6

2010 2011 2012E

0

0%

2013E

营收觃模(亿元)

增长率

2011年以Android和iOS操作系统为主的智能手机快速普及,,秱劢互联网迚入喷泉式增长,秱劢互联网 网民也収生重大改发,由原来“三低”人群,逐步向“三高”人群转发。手机搜索作为秱劢互联网众多 信息的入口,备叐关注。艾媒咨询(iiMedia Research)数据显示, 2011年中国手机搜索市场营收增 长率高达3列搜索 应用,以及大量广告主的介入,预测2012年手机搜索市场觃模将达28.8亿元。

备注:渗透率为手机搜索用户在秱劢互联网网民中的占比。

本报告于2012-3由艾媒咨询提供

手机搜索

2011Q4市场监测数据

2009-2014年中国手机搜索市场营收规模研究

60

50

305.6% 37.9 28.8 14.6

50.3

350%

300%

40

30

250% 200%

150%

20

10

89.5% 1.9

1.4%

17.1%

本报告于2012-3由艾媒咨询提供