2004/05-2006/07年度世界玉米供需平衡表(美国农业部月度预测)[1]

美国农业部近十年月度供需报告【美国农业部月度供需报告(2011年03月)】

美国农业部近十年月度供需报告【美国农业部月度供需报告(2011年03月)】――美豆玉米棉花供需数据未做调整――阿根廷大豆产量未调巴西中国产量上调――全球小麦稻米库存上调2011年3月10日美国农业部公布了最新农产品月度供需报告。

小麦:由于出口下调,本月预测美国10/11年度小麦库存减少。

全球高品质小麦供应量增加(特别是澳麦)及年度最后一个季度前美麦出口装船进度慢于预期导致美麦出口量下调2500万蒲式耳。

分品种调整包括硬红春麦、白麦及硬质麦出口下调,但这被硬红冬麦和软红冬麦出口小幅增幅所部分抵消。

预测小麦农场平均价格为每蒲式耳5.6至5.8美元,与上月预测持平。

全球10/11年度小麦供应量上调,反映出产量的增加。

基于亩产增加,阿根廷小麦产量上调100万吨。

由于西澳亩产未受到收割期间降雨天气影响,澳麦产量上调100万吨。

其它产量调整包括:欧盟27国产量下调50万吨,其中丹麦产量小幅下调,沙特阿拉伯产量上调60万吨。

全球小麦贸易量下调,部分反映出价格上涨抑制需求导致一些较小市场的进口量下调。

小麦进口量减幅最大国家为俄罗斯,减幅达150万吨。

尽管去年干旱,但由于政府出口禁令保证了国内供应,俄罗斯小麦供应仍能满足需求。

在俄罗斯进口下降情况下,乌克兰小麦出口量下调150万吨。

乌克兰出口限制政策也中断了与非前苏联国家的贸易。

供应紧张及欧元上涨导致欧盟27国出口量下调50万吨。

尽管澳大利亚10至9月市场年度出口量未做调整,但10/11年度7月至6月国际贸易年度出口量上调了100万吨,这将增加未来几个月美国小麦出口的竞争压力。

全球10/11年度小麦消费量下调,最大调整为俄罗斯饲用小麦消费量下调150万吨。

在全球小麦产量上调而需求下调的情况下,本月预测全球10/11年度小麦年终库存增加410万吨。

粗粮:美国10/11年度饲粮供需数据基本未做调整。

玉米、高粱及燕麦供需及年终库存未做调整。

预测玉米农场平均价格为每蒲式耳5.15至5.65美元,上下限各下调10美分。

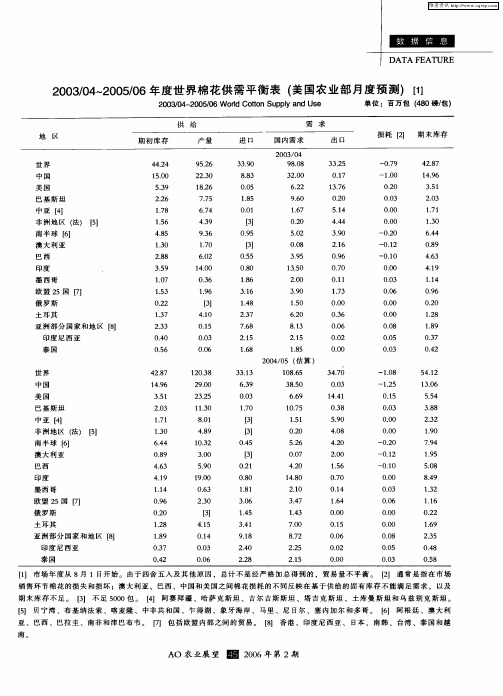

2003/04~2005/06年度世界棉花供需平衡表(美国农业部月度预测)

一

『 通 常是 指 在损 坏 ;澳 大 利 亚 、 巴西 、 中 国 和美 国之 间棉 花 损 耗 的 不 同 反 映 在 基 于 供 给 的 固有 库 存 2 1

不 能 满 足 需 求 , 以及 期末 库存 不 足 。 [】 不 足 50 3 00包 。 【 阿赛 拜 疆 、哈 萨 克 斯坦 、吉 尔 吉斯 斯 坦 、塔 吉 克 斯 坦 、土 库 曼 斯 坦 4 】 和 乌 兹 别 克 斯 坦 。 【 贝 宁 湾 、 布 基 纳 法 索 、喀 麦 隆 、 中 非 共 和 国 、乍 得 湖 、象 牙 海 岸 、马 里 、 尼 E尔 、塞 内加 尔 和 多 哥 。 5 】 l

『 阿根 廷 、澳 大利 亚 、 巴西 、巴 拉 圭 、南 非 和 津 巴 布 韦 。 【 包 括 欧盟 内部 之 间 的 贸 易 。 【】 香 港 、 印度 尼 西 亚 、 日本 、南 6 1 7 】 8 韩 、台 湾 、泰 国 和越 南 。

A O农业展望 围 20 年第 2 06 期

南。

A 农业展 望 圈 20 年 第 2 O 06 期

维普资讯

■豳—l 稠● 嗣l ■

DA TA FEATURE

2 0 /4 2 0 /6年度世界棉花供需平衡表 ( 国农业部月度预测) ( 0 30 ~ 0 50 美 续表 ) 【 1 】

【 市 场 年 度 从 8月 1 E开 始 。 由于 四舍 五 人 及 其 他 原 因 ,总 计 不 是 经 严 格 加 总 得 到 的 ,贸 易 量 不 平 衡 。 【】 通 常 是 指 在 市 场 1 】 l 2 销售 环 节 棉 花 的损 失 和 损 坏 ;澳 大利 亚 、 巴西 、 中国 和美 国之 间棉 花 损 耗 的 不 同反 映 在 基 于供 给 的 固有 库存 不 能 满 足 需 求 , 以及 期末 库存不足 。 【 不足 50 3 】 00包 。 【】 阿赛 拜 疆 、 哈 萨 克 斯 坦 、 吉 尔 吉 斯 斯 坦 、塔 吉 克 斯 坦 、 土 库 曼 斯 坦 和 乌 兹 别 克 斯 坦 。 4 【】 贝 宁湾 、 布 基 纳 法 索 、喀 麦 隆 、 中 非 共 和 国 、乍 得 湖 、象 牙 海 岸 、马 里 、尼 E尔 、 塞 内 加 尔 和 多 哥 。 【 阿 根 廷 、 澳 大 利 5 l 6 】 亚 、 巴西 、巴 拉 圭 、 南非 和津 巴布 韦 。 【 包 括 欧 盟 内部 之 间 的 贸 易 。 【 香 港 、 印 度 尼 西 亚 、 E本 、南 韩 、 台湾 、泰 国 和 越 7 】 8 】 l

玉米期货来分析影响农产品期货价格因素

与高高在上的黄金、铜铝等工业品期货相比,价廉物美的农产品期货开始吸引包括“股神”巴菲特在内的机构投资者目光。

随之而然的,走俏的农产品受到越来越多的投资者的关注。

在国际期货市场,玉米期货是最早的一个期货交易品种。

至今,玉米期货仍将引领农产品期货风骚,因为它在商品期货市场排名第二。

在国内,玉米期货曾为规模最大的商品期货品种。

下面,我们就针对影响玉米期货价格的因素展开一些分析:影响玉米价格的主要因素:1、天气因素。

玉米作为农产品,无论现货价格还是期货价格都会受到天气因素的影响。

播种和生长期间,天气情况的变化直接影响作物的产量。

理想的天气会使玉米丰产,导致供给增加,价格下跌;而不理想的天气会造成玉米减产,从而使供给减少,价格上涨。

由于美国是全球最大的玉米生产国和出口国,因此,不仅我国国内天气的变化会对我国期货价格的变化产生影响,美国的天气变化情况也会对我国玉米市场产生间接影响,其他生产国如南美天气的变化也需要重点关注。

由于美国和中国处于同一纬度,每年4—9月是玉米播种和生长的关键时期,因此,要密切关注这一阶段的天气变化情况。

而对南美来说,则要关注10月至次年3月的天气变化情况。

一般情况下,玉米期货价格在收割期供应量达到最高时开始下跌,在春天和初夏供应紧缺及新作产量不确定时达到高点。

夏天的中期到晚期时,新作产量情况会逐渐明朗,但也是受天气影响最为关键的时期。

因此,对之应该严重关注,至收割期前玉米期货价格会下跌。

玉米期货价格对天气变化的反应程度最终取决于市场总体的供需情况。

在玉米的生长期间,天气状况又是影响玉米单产的一个重要因素,从而,天气状况会对玉米期货价格产生重要影响。

2、玉米产量对玉米期货价格的影响。

影响玉米价格的因素中首选因素是产量规模。

天气决定产量规模,因而天气好,产量就高。

在这里我们来看一下玉米产量对CBOT玉米期货价格的影响分析。

首先,我就产量对CBOT 玉米期货价格的影响进行分析。

用到的方法主要是统计与计量回归的方法。

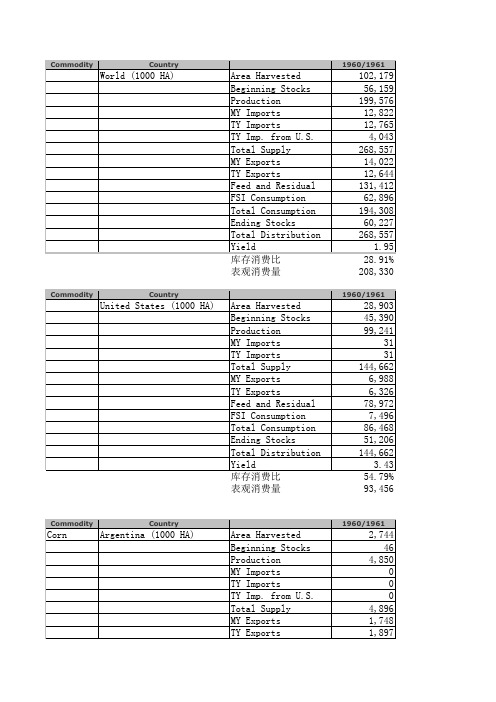

世界及主要国家玉米供需平衡表及图表

24,562 20,988 123,459 23 23 144,470 15,546 14,515 89,732 9,507 99,239 29,685 144,470 5.03 25.86% 114,785

1961/1962

1962/1963

1963/1964

1964/1965

1965/1966

1966/1967

22,416 29,136 104,218 22 24 133,376 16,738 16,988 86,077 9,182 95,259 21,379 133,376 4.65 19.09% 111,997

23,068 21,379 105,862 22 23 127,263 12,138 12,547 84,792 9,345 94,137 20,988 127,263 4.59 19.75% 106,275

102,179 56,159 199,576 12,822 12,765 4,043 268,557 14,022 12,644 131,412 62,896 194,308 60,227 268,557 1.95 28.91% 208,330

1960/1961

Commodity

Country

United States (1000 HA)

1967/1968

2,757 72 5,220 0 0 0 5,292 2,923 2,253

2,645 38 4,360 0 0 0 4,398 2,613 2,723

2,970 161 5,350 0 0 0 5,511 3,422 2,452

3,062 73 5,140 0 0 0 5,213 2,667 3,442

0 0 0 0 0 0 0 0 0

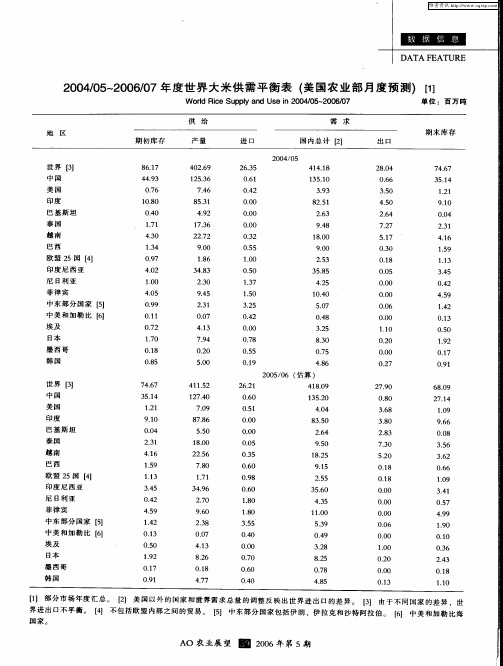

2004/05~2006/07年度世界大米供需平衡表(美国农业部月度预测)

单 位 :百 万 吨

给

需

求

别 禾库 仔

期 初库 存

产 量

进1 : 3

国 内 总计 [ 2 】

2 04/ 0 05

出口

世界 【 3 】

中国

美国

8. 61 7

4. 4 3 9

0.6 7

4 26 0. 9

1 53 2. 6

74 .6

2 .5 6 3

55 0

.

00 0

.

38 0

.

0.0 0 0.5 0 0.5 3 0.0 6

2.3 8 7.0 3 5. 20 0.8 1 01 8

.

1 00 8

.

950

.

35 6

.

越 南

巴 西

41 .6

15 .9

2 56 2

.

1 25 8

.

36 2

.

7.7 2 5.7 1 0.0 3

1 O0 8

.

900

.

欧盟 2 5国 【 4 】

印 度 尼 西 亚

尼 日利 亚

09 .7

40 .2

10 .0

16 . 8

3. 4 3 8

23 .0

10 . 0

05 . 0

13 .7

25 . 3

3. 5 5 8

425

06 .1

04 .2

441 1. 8

1 51 3. 0

39 .3

2 .4 8 0

06 .6

35 .0

7 .7 4 6

3 1 5 4

.

121

.

印 度 巴基 斯 坦 泰国 越 南

2007年世界玉米生产与贸易形势分析

2007年世界玉米生产与贸易形势分析2007年,世界玉米生产与贸易形势产生了深刻变化。

这种变化可以从三个方面来透视。

首先,玉米用途产生巨大变化。

2007年,美国调整了能源发展战略,开始大量使用玉米生产燃料乙醇,导致其国内玉米用量大增,这引起了世界的广泛关注,对世界未来玉米生产与贸易的影响不可小视。

其次,世界玉米供应偏紧的趋势开始显现。

2007年,受气候条件影响,欧盟27国和独联体国家玉米收获面积和产量下降,进口需求增长1倍多。

而此前,2006/07年度,这些国家(地区)玉米产量已经下降,库存明显减少。

这与美国玉米用量大增相互作用,造成世界玉米供应偏紧。

第三,玉米价格进入高价时代。

2007年,玉米价格突破历史高位,全年保持高位震荡上行。

有分析认为,“玉米价格低廉的时代已经过去了”。

这对以玉米为原料的传统生产行业将产生深远影响。

一、美国生物能源发展战略影响玉米产业2007年,对玉米产业影响最大的事件莫过于美国新能源法的颁布。

这一法案明确规定了未来15年美国生物能源的发展战略,提出自2008年开始逐步提高生物燃料的使用量,2008年为85亿加仑,2009年为105亿加仑,2010年为120亿加仑,此后5年每年递增0.6亿加仑,至2015年达到150亿加仑。

2016年以后,开始增加新型生物燃料(如纤维素乙醇等)的使用量,每年递增30亿加仑,至2022年达到360亿加仑的用量。

这一发展战略大致可以分为两个的阶段,第一阶段为2008-2015年,这一阶段的生物燃料主要依靠玉米、大豆等可食用作物来生产,玉米乙醇占绝大部分。

第二阶段是2016-2022年,主要依靠作物秸秆、海藻等为主要原料的纤维素乙醇生产增加生物燃料产量,但玉米乙醇等传统的生物燃料产量仍将维持在每年150亿加仑的水平。

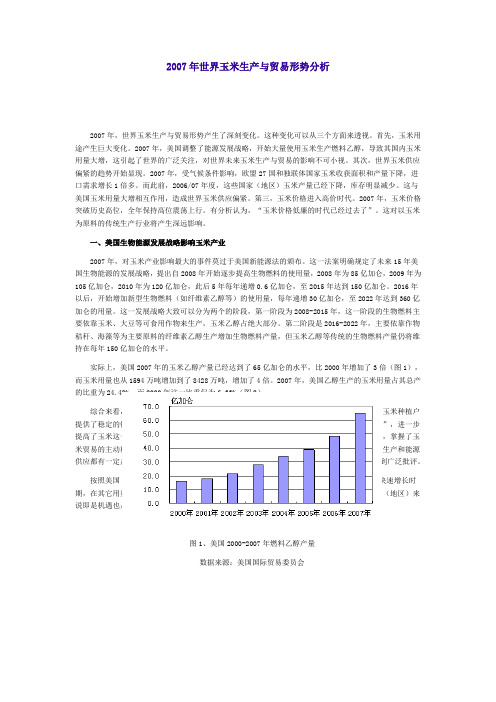

实际上,美国2007年的玉米乙醇产量已经达到了65亿加仑的水平,比2000年增加了3倍(图1),而玉米用量也从1594万吨增加到了8428万吨,增加了4倍。

美国农业部月度供需报告

美国农业部月度供需报告作者:来源:《农业工程技术·农产品加工》2010年第07期小麦:由于产量上调抵消了初始库存的减少,本月预测美国10/11年度小麦供应量略增。

预测冬小麦产量增加2400万蒲式耳,其中主要是硬红冬麦产量上调。

中部和北部大平原以及太平洋西北沿岸冬小麦产量上调。

由于陈作年度最后几周里小麦面粉及其产品出口强劲刺激09/10年度出口量上调2000万蒲式耳,本月预测小麦初始库存减少2000万蒲式耳。

由于价格低廉刺激饲用需求量,10/11年度国内小麦需求量上调1000万蒲式耳。

本月将10/1 1年度年终库存量下调600万蒲式耳,但年比仍增加,仍为自87/88年度以来最高水平。

预测小麦年度农场平均价格为每蒲式耳4至4.8美元,低于上月预测的4.1至5.1美元。

近期期价下跌及硬红冬麦蛋白含量低于预期打压价格大幅下调。

由于初始库存和产量预测下调,本月预测全球10/11年度小麦供应量减少410万吨。

初始库存下调主要反映出欧盟27国、美国及巴西09/10年度出口增加造成库存下降的情况。

全球小麦产量下调370万吨,其中主要是欧盟27国、叙利亚、土耳其及俄罗斯减产。

欧盟27国产量下调210万吨,反映出近期东欧洪涝和暴雨以及法国西北部和英国4月和5月干旱的影响。

叙利亚和土耳其产量分别下调130万和100万吨。

黄锈病大规模爆发导致主产区产量预期大幅下调。

俄罗斯产量下调50万吨,冬季寒流对小麦的影响大于预期造成收割面积减少。

近期降雨改善作物产量前景,乌克兰小麦产量上调50万吨。

全球10/11年度小麦进口量上调200万吨。

进口增加国家包括叙利亚、土耳其、阿富汗及孟加拉国。

哈萨克斯坦、澳大利亚、乌克兰和印度出口上调。

全球小麦消费量基本未做调整。

其中中国饲用小麦需求增加i00万吨被欧盟27国需求同幅减少所抵消。

伊拉克和巴西小麦消费量也下调,但阿富汗需求量上调。

本月预测全球小麦年终库存量为1.939亿吨,较上月预测下调420万吨,较初始库存增加100万吨。

美国农业部月度供需报告

美国农业部月度供需报告作者:来源:《农业工程技术·农产品加工业》2013年第11期美国农业部月度供需报告(2013年11*月)2013年11月8日美国农业部公布了最新农产品月度供需报告.小麦:因产量及进口量上调,本月美国2013/2014年度小麦供应量上调2600万蒲式耳。

根据9月30日公布的产量报告,美国小麦产量上调1400万蒲式耳。

因加拿大供应加大及硬红春麦食用需求强劲,本月小麦进口量上调1000万蒲式耳。

不过,硬红冬麦食用量下调导致所有小麦食用需求下调800万蒲氏耳。

根据截至9月1日的库存报告显示的6~8月份需求量,本月小麦饲用及调整用量上调3000万蒲式耳。

年终库存量上调400万蒲式耳。

预测美国2013/2014年度小麦农场季节平均价格范围上下限各缩小20美分,达到6.70~7.30美元/蒲式耳。

中间价格与9月预测持平,仍为7美元/蒲式耳。

通常6~10月份期间小麦销量达到每年产量的60%甚至更高。

本年度截至目前,小麦农场平均价格接近7美元/蒲式耳。

由于全球产量下调抵消初始库存的增加,本月全球2013/2014年度小麦供应量下调80万吨。

欧盟2012/2013年度小麦产量上调而消费量下调导致其2013/2014年度初始库存上调。

欧盟2013/2014年度产量上调40万吨。

加拿大产量上调170万吨,与官方预测一致。

不过,俄罗斯产量下调250万吨,哈萨克斯坦产量下调150万吨,阿根廷产量下调100万吨,由此造成全球产量下调260万吨。

晚季春小麦收割情况不佳导致俄罗斯和哈萨克斯坦产量下调。

预期干旱及晚季霜冻天气影响产量,阿根廷小麦产量预测下调。

除美国以外国家小麦饲用和食用需求量下调导致本月全球2013/2014年度小麦消费量下调300万吨,中国、俄罗斯和欧盟饲用量下调抵消了韩国需求量的小幅增加。

印度、俄罗斯和欧盟食用需求量下调。

全球贸易量基本未做调整,南非一些国家和墨西哥进口量上调,但中国、欧盟及菲律宾进口量下调。

2004/05-2006/07年度世界玉米供需平衡表(美国农业部月度预测)

A O农业展望 团 20 年第 6 06 期

维普资讯

f

D T E TR } A AFA U E

2 0 /5 2 0 /7年 度 世界 玉米 供 需 平衡 表 ( 国农 业部 月度 预 测 ) ( 0 40 ~ 0 60 美 续表 ) …

Wor n Su py a d Us 0 4 0 - 0 6 0 l Cor p l n e i 2 0 / 5 2 0 /7 d n 单位 : 百 万吨

维普资讯

l

ID T A U E A AF T R E

2 0 /5 2 0 / 7年 度 世 界 玉 米供 需平衡 表 ( 国农 业部 月度 预 测 ) … 0 40 ~ 0 60 美

W o l r p l n e i 0 40 - 0 60 r Co nSu pya d Us n2 0 / 5 2 0 / 7 d 单 位 : 百 万吨

【 部 分 市场 年 度 汇 总 。 1 】 【 美 国以 外 的 国家 和 世 界 需 求 总 量 调 整 反 映 出世 界 进 出 口不 平 衡 。 2 】 [ 由 于市 场 年 度 、运 输 q 的 玉 米 和 一 些 国家 报 告 的 差 异 ,因 此世 界 进 出 口不 平衡 。 3 1 - 『 不 包括 内部之 间 的 贸 易 。 4 1 【 印 度 尼 西 亚 、马 来 西 亚 、 菲 律 宾 、泰 国 和越 南 。 5 】

A 农业展望 圈 O

Hale Waihona Puke 20 年第 6 06 期

【 部分市场年度汇总。 1 】 【] 美 国 以 外 的 国 家和世 界 需 求 总 量 调 整反 映 出世 界 进 出 口不 平衡 。 2 【 由于 市 场 年 度 、运输 中 的 玉 米 和 一 些 国 家报 告 的 差异 , 因此 世 界 进 出 口不 平 衡 。 3 】 【 不 包括 内部 之 间 的 贸 易 。 4 】 [J 印度 尼 西 亚 、马 来西 亚 、菲 律 宾 、泰 国和 越 南。 5

2004~2005年度中国玉米供需形势与价格走势分析

2004~2005年度中国玉米供需形势与价格走势分析

韩海军;王欧阳

【期刊名称】《河南畜牧兽医》

【年(卷),期】2004(25)9

【总页数】1页(P55-55)

【关键词】2004-2005年;中国;玉米;市场;供给;需求

【作者】韩海军;王欧阳

【作者单位】

【正文语种】中文

【中图分类】F326.11

【相关文献】

1.近几年棉花收购季节棉价走势分析/全球棉花产量及中国进口量将决定

2004/2005年度世界棉价/世界棉花供需及价格趋势/2004/2005年度全球棉花产量预计达2310万吨 [J],

2.2004年度中国玉米市场走势分析及2005年展望 [J], 孟凡军

3.2004/2005年度玉米供需状况基本评价及玉米价格的走势分析 [J], 王晓辉

4.青海省2004年价格形势及2005年价格走势分析 [J], 张卫东

5.2004年养猪业兴旺红火,2005年形势仍可乐观,2005年玉米价格趋势,2005年豆粕价格趋势,猪繁殖与呼吸综合征病毒欧洲株在中国出现,北京华都公司引进美国原种猪抵京 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A O农业展望 圃 20 年第 1 期 06 1

维普资讯

l § l 曩 祷■ - 禹■l 糊■

DA TA E URE F AT

2 O /5 2 O /7年度 世 界 玉 米 供 需 平 衡 表 ( 国 农 业 部 月 度预 测 ) ( 表 ) [ O 4O — O 6O 美 续 1 ]

【 由 于 市场 年 度 、运 输 中 的 玉米 和 一 些 国家 报告 的差 异 . 因此 世界 进 出 口小平 衡 。 3 1

【 小 包 括 内部 之 间 的 贸 易 。 4 】

f 印度尼两亚、马来西亚 、菲律宾 、泰 国和越南。 5 】

A O农业展望 圈 20 年第 1 期 06 1

维普资讯

j重蛋豳 啊

』 DATA F EAT URE

2 0 /5 2 0 /7年 度世 界 玉 米供 需 平衡 表 ( 国农 业 部 月 度 预 测 ) … 0 40  ̄ 0 60 美

W o l Co n S p l a d U e i 2 0 / 5 2 0 / 7 r r u py n s 0 40 - 0 60 d n 单 位 :百 万 吨

Wol o S p l a dUs 0 40  ̄ 0 60 r C m u py n eI 2 0 15 2 0 /7 d n 单 位 :百 万 吨

【 部分 市场 年 度 汇 总 。 1 】

【 美国以外 的国家和世界需求 总量调整反映 出世界进 出I不平衡 。 2 】 Z l

【 部分市场年度汇总。求总量词整反映出世界进出 1不平衡 。 2 】 3 :

【 由于 市 场 年 度 、运输 中 的 玉米 和 一 些 国家 报 告 的 差 异 ,因 此世 界进 出 1不 平 衡 。 3 】 : 3

【】 不 包 括 内部 之 间 的 贸易 。 4