我国城市居民家庭财产数据分析 经管类课件

家庭经济状况.pptx

使用信用卡消费后未还清的款项,如不及时偿还可能产生 较高的利息负担。

资产负债比率

资产负债率

家庭负债总额与资产总额的比例,反映家庭资产中有 多少比例是通过负债获得的。

负债收入比率

家庭负债的月还款额占家庭月收入的比例,用于评估 家庭负债的可持续性。

偿债能力分析

利息保障倍数

家庭可支配收入与负债利息支出的比例,反映家庭在偿还利息方面的能力。

设定收支目标

根据家庭实际情况,制定合理的收支目标,确保家庭财务状况稳健 发展。

预算制定与执行

制定年度预算

定期评估预算执行情况

结合家庭收支规划,为每年设定具体 的预算方案,包括收入预期与支出计 划。

通过对比实际收支与预算方案,分析 差异原因,为后续预算制定提供参考 。

严格执行预算

遵循预算方案进行收支活动,如遇特 殊情况需调整预算,需经过家庭成员 共同商议。

理性消费观念培养

制定预算

根据家庭实际收入状况,制定 合理的消费预算,明确支出优 先级。

消费审计

定期审视自己的消费记录,识 别并削减不必要的开支,形成 节俭的生活习惯。

品质与价格权衡

在购物时注重性价比,选购适 合自己需求的商品,避免盲目 追求品牌与奢侈。

债务优化与还款计划制定

01

02

03

债务分析

详细列出家庭所有债务, 包括房贷、车贷、信用卡 等,并分析债务结构。

还款计划制定

根据债务情况,制定合理 的还款计划,明确还款期 限与金额,确保按时还款 。

债务优化

在条件允许的情况下,通 过债务重组、提前还贷等 方式优化债务结构,降低 利息负担。

投资理财策略选择及实施

01

中国城市居民家庭财产调查

表 1 不 同城 市 家庭 财 产差 异 ( 位 : ) : 单 元

城 市 规模

大

由

家 庭 财 产 总 额

27 3 74 5

l8 8 9 40

与 平 均 水 平 之 比

12 .2

0. 7 8

调 查 结 果 显 示 , 止 到 20 截 0 2年 6月 底 , 城 市 居 民 家庭 财产 户均 总值 为 2 .3 2 8

了 较 大 的 变 化 。 些 变 这 化 所 带 来 的 一 个 主 要 社

包 括 - 庭 金 融资 产 、 家 房

产 、 庭主 要 耐用 消费 品 家

现值 和 家庭经 营 资产 。

的 家庭财 产最 多 。

家庭 财产 的 总量 及分 布

改 革 开 放 以 来 ,我 国 G P年 均 增 长 达 D

维普资讯

居 民家 庭 财 产 的 多 少 是 衡 量 一 个 国 家 经 济 实 力 的主要依 据 之 一,

也 是 反 映 人 民 生 活 水 平

会 现 象 就 是 : 人 民 生 活 在 水 平 不 断 提 高 、 人 财 产 个

20 0 2年 5 月 ~7 月 在 河

万元 。

,、 J

l5 3 5 03

0. 8 6

1 、近 一 半 城 市 居 民 的 家 庭 财 产 集 中在 1 5万 ~3 0万 元 之 间 。 有 4 . % 的 被 调 查 户 家 庭 财 产 在 85 1 5万 ~3 0万 元 之 间 , 3 . % 的 被 调 有 48 查 户 家 庭 财 产 在 1 万 元 以 下 , 有 5 1. % 的 被 调 查 户 家 庭 财 产 在 3 67 0万

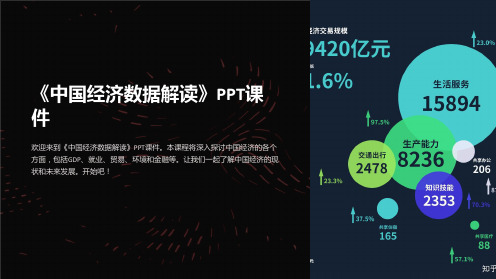

《中国经济数据解读》课件

进出口数据分析

中国的进出口总额持续增长,贸易逆差和贸易 顺差呈现波动。

贸易摩擦情况

中国面临来自不同国家和地区的贸易摩擦和贸 易壁垒。

跨境电商发展情况

中国的跨境电商市场蓬勃发展,为消费者提供 了更多便利和选择。

环境:可持续发展的重要议题

环境质量现状

中国面临着环境污染和资源消耗等问题, 但也在采取举措改善环境质量。

中国GD P的现状

中国是世界第二大经济体,其GDP规模庞大, 对全球经济发展有重要影响。

经济增长速度变化

过去几十年,中国的经济增速持续快速增长, 但近年来增速有所放缓。

GD P结构分析

中国的GDP结构正在发生变化,从传统的制 造业向服务业转型。

就业:劳动力市场的挑战

劳动力市场现状

中国的劳动力市场规模庞大,但面临就业 压力和职业结构调整的挑战。

《中国经济数据解读》PPT课 件

欢迎来到《中国经济数据解读》PPT课件。本课程将深入探讨中国经济的各个 方面,包括GDP、就业、贸易、环境和金融等。让我们一起了解中国经济的现 状和未来发展。开始吧!

G D P:中国经济的支柱

什么是GD P

GDP是国内生产总值的缩写,衡量一个国家 一定时期内所生产的所有最终产品和服务的 市场价值。

水资源利用现状

中国的水资源利用效率不高,需要加强水 资源管理和保护。

能源消耗情况分析

中国是能源消耗大国,但也在加大可再生 能源和能源效率的推广。

空气质量分析

中国的空气质量存在一定挑战,但政府已 经采取行动改善空气质量。

金融:支持经济发展的重要力量

金融市场现状

中国的金融市场规模巨大,包括股票市场、债 券市场和银行业。

前景预测

如何进行城市居民家庭经济管理知识状况核对(PPT 32页)

(二) 低保做假者屡禁不止,原因何在?

由于社会救助的无偿性,很多人存在通过骗保、骗购、骗租 等方式获取利益的冲动。当前,列入低收入家庭后能够享受的 利益越来越多。如果是城市低保对象,平均每人每月可以领取 两百多元低保金;政府资助参加新农合或者城镇居民医疗保险 ,享受自付部分二次报销的待遇;享受廉租住房,购买与市场 有巨额差价的经济适用房。此外,用水、用电、燃气、取暖、 乘车、公园门票等都有优惠或减免。因此,对一些不道德人员 的诱惑也越来越大。在海南有的人找民政部门明确说,你只给 我一个低保身份,我不要你给一分钱的救助钱,背后是想搏取 其他方面的利益。

近些年审计机关对一些城市低保对象经济状况开展调查,结 果发现相关城市不符合条件却在吃低保的对象,在被检查人群 中占比,往往超过5%甚至更高。

(三) 问题的症结何在?取证与公示有哪些副作用?

在对申请救助的居民家庭收入和财产进行核查时,目前采取 的方法主要是入户调查、邻里访问、信函索证以及社区评议、 社区公示等。这些方法在低保制度实施过程中发挥了重要作用 ,但随着低收入家庭认定标准不断提高,居民收入来源日趋多 样化和复杂化,上述方法出现误差的机率越来越高,存在的问 题也越来越突出。

(一)为什么要对城乡居民家庭经济状 况进行信息核对?

(二)低保做假者屡禁不止,原因何在?

(三)问题的症结何在?取证与公示有 哪些副作用?

(一)为什么要对城乡居民家庭经济状况进行信息核对?

近年来,中央和地方政府先后出台了一系列针对困难群众的 社会救助政策,初步形成了以城乡低保、保障性住房、教育资 助、医疗救助等为核心的社会救助制度框架,有力促进了基本 民生改善和社会稳定。然而,由于社会救助的无偿性以及低保 资格审核不够规范,投机骗保、人情入保的现象时有发生,一 定程度上影响了社会救助政策的实施效果。

家庭资产配置和理财规划PPT

生活中的经验

资产配置概述

早在一千多年以前,聪明的犹太人就已经在其 法典《塔木德经》中阐述了资产配置的基本思想:“ 每个人都应该把自己手里的钱分为3份,1/3用来买 地(不动产)、1/3用来做买卖(实业和金融投资) ,剩下的1/3存起来。

莎士比亚在《威尼斯商人》中传达过分散投资 的思想,剧中讲“我的买卖的成败并不完全寄托在一 艘船上,更不是倚赖着一处地方;我的全部财产,也 不会因为这一年的盈亏而受到影响。”

精品课件

国内外财富市场的现状 中国个人财富市场

中国2006-2017年全国个人持有的可投资资产总体规模

数精据品来课源件 :2017年招商银行与贝恩公司中国私人财富 报告

国内外财富市场的现状 家庭财富市场

中国家庭户均资产

(人民币万元)

数据来源:2016年中国家庭金融资 产配置风险报告

从2011年到2016年,中国家庭的户均资产从66.3万元增长到 103.4万元,户均净资产从61.8万元增长至97.4万元。

精品课件

国内外财富市场的现状

家庭财富市场

中国家庭金融资产配置比例

无风险资产占比过高 股票资产比重过大

中国家庭的现金及储蓄 类资产占比超过 50%,与日本非 常接近,但这一数字远高于欧盟 的 34.4%和美国的 13.6%

各国家庭金融资产配置情况对比

精品课件数据来源:2016年中国家庭金融资产配置风险报告

财务自由

收入来源来自于主动投资,非 被动工作。

精品课件

家庭风险承受力测评

家庭财务分析

保守型

稳健型

精品课件

ห้องสมุดไป่ตู้

积极型

家庭财务生命周期

家庭财务分析

单身期

我国城市家庭经营资产特征分析

我国城市家庭经营资产特征分析何继新(北京航空航天大学行政管理专业 SY0311130)家庭经营资产主要由固定资产现值(扣除贷款)和自有流动资金两部分组成。

近几年,我国城市家庭经营资产伴随着收入水平的提高呈现出不同的特征。

一、投资于经营活动的城市家庭已达10.9%,经营方式和经营类别呈现多样化分布改革开放后,个体经济和私营经济的合法地位得到确认,从事经营活动的家庭日渐增多,在本次调查中,有经营性投资的被访户已达到10.9%。

在不同规模城市中,小城市家庭从事经营活动的比例最高,为15.6%;中等城市次之,占11.4%;而大城市则最低,为8.9%,低于平均水平2.1个百分点。

从调查结果看,我国城市家庭目前的经营方式较为灵活多样,其中以投资固定铺面/固定摊位者最多,占从事经营活动家庭的19.5%;其次为自行投资开办公司或企业者,选择率仅次于前者,达到19%;处于第三位的是经营饭店/餐馆/商店者,投资该领域的城市家庭在全部经营户中占到了14.4%。

从经营类别看,我国城市家庭经营活动所涉及的范围极为宽广,从工商、运输、建筑、修理等传统行业到信息服务、装饰装修等新兴产业,已延伸至国民经济各个部门和领域,家庭经营类别详细分布情况见图1、2。

图1:城市家庭经营方式分布情况(%)定企店21%营介3%体图2:城市家庭经营类别分布情况(%)二、有经营性投资的城市家庭户均经营资产总值达29.85万元,经营规模已形成并呈上升趋势 调查结果显示,目前城市居民家庭户均经营资产净值为2.77万元。

由于从事经营活动的家庭在城市中仅占一成左右,因此经营资产的拥有不像金融资产和房产那样具有普遍性。

对从事经营投资的家庭而言,目前其户均经营资产总值已达到29.85万元,其中固定资产净值16.23万元,占54.4%;银行贷款4.47万元,占15%;自有流动资金9.15万元,占30.6%。

从平均资产拥有量看,经过上世纪八九十年代的原始积累,我国城市家庭的经营活动现已形成一定规模。

家庭财务分析与报表编制高中一年级综合实践导学课件PPT

2.小组讨论: (1)小广家近期的愿望是什么呢? 要实现这些愿望需要多少资金呢?

(2)如果你是小广,你认为在制订家庭理财投 资规划方案时,该注意什么?

家庭的现金(包含现金等价物)的增减变动 情形。

1.家庭资产负债表 家庭资产

家庭资产 负债表

家庭负债

流动性资产 投资性资产

固定资产 流动性负债

长期负债

流动性资产

现金 活期存款 定期存款

家庭资产 投资资产

股票 基金 债券

固定资产

房产 汽车 收藏

家庭负债

流动性负债

• ~呗 • 信用卡

长购买汽车、保险, 以及筹集出国的准备资 金。

要实现这些愿望小广一 家近3年内至少需要125 万元。

在制订理财规划方案时,应先 分析家庭财务状况,如家里目 前具有多少资金,有哪些稳定 的收入和长期负债,计算家庭 的财务指标,由此再进行家庭 理财规划方案的设计。

1. 家庭财务分析和编制家庭财务报表的重要性

家庭财务分析与报表编制高中一年级 综合实践导学课件PPT

年 级:高中一年级 学 科:综合实践(人教版)

家庭财务分析与报表编制

学习内容

1. 家庭财务分析和编制家庭财务报表的重要性 2.家庭财务报表的基本类型 3.家庭三大财务报表的编制与分析方法 4.课后实践:制作家庭理财建议书

课前准备

1.笔记本和笔

(1)家庭财务分析的重要性 做好家庭财务分析,能及时掌握家庭的财务情况,帮助家

庭成员适时地调整家庭的资产配置,改善家庭的财务状况。c

家庭财产分布状况分析

家庭财产分布状况分析中国经济的飞速发展,中国人民的生活水平和质量得到了较大的提高。

通过对国人的家庭财产情况进行了统计分析,结果显示房子﹑金融资产是分别位于家庭资产的第一﹑第二位。

年龄、学历、职业等等因素是影响家庭贫富程度的几个方面。

标签:家庭财产;国民生产总值;人民生活水平和质量改革开放以来,我国一直把优先解决人民生活作为社会经济发展的战略重点。

提出的“三步”战略目标正是体现了这样的战略思想,符合社会主义生产的目的,人民的生活从更广的范围分为三大类:物质生活上的“衣食住行医”。

精神生活上的“教科文体旅”,以及政治和社会生活的方方面面,而不断提高人民物质经济生活质量是优先解决人民生活的问题的首要的和基本的内容。

而推动经济增长终极目的是提高城乡居民的消费水平,满足最广大民众物质生活和精神生活的消费需求。

《中共中央关于制定国民经济和社会发展第十个五年计划的建议》一再重申和反复强调“不断提高城乡居民的物质和文化生活水平是发展经济的出发点和归宿”;“要把提高人民生活水平作为根本出发点”;“要不断增加城乡居民收入,改善城乡人民生活,保障人民的安居乐业”。

在随后颁布的国家“十五”计划纲要中,“坚持把提高人民生活水平作为根本出发点”和“根本目的”是五大指导方针之一。

可以看出国家十分的重视百姓的生活质量和国人的生活状况,那么由此我就想到了现在中国人的家庭财产到底有多少呢?于是我做了有关这方面的调查并记载了相关数据,通过几个方面探讨中国人家庭财产情况。

一、关于中国人家庭财产情况及消费情况的统计统计国人的家庭财产情况及消费情况,目的是为了显示现今中国人的家底有多厚。

本次统计的家庭财产主要包括,家庭金融资产﹑房产﹑家庭主要耐用消费品和家庭经营资产四个方面。

统计结果显示,中国人最值钱的家当由改革开放初的家用电器等耐用消费品,转变为房产和金融资产。

房产成为中国城市居民家庭财产中最值钱的家当。

城市居民家庭现有房产价值(含装修)户均为10.94万元,占家庭财产的47.9%,将近家庭总资产的一半。

中国居民家庭金融资产与投资理财分析

中国居民家庭金融资产与投资理财分析随着中国经济的快速发展,居民家庭的金融资产和投资理财也逐渐成为人们关注的焦点。

作为经济增长的参与者和受益者,居民家庭的金融资产结构和投资理财方式对经济的稳定和可持续发展起着至关重要的作用。

本文将对中国居民家庭金融资产和投资理财进行分析,并探讨其对经济的影响。

一、中国居民家庭金融资产结构1. 存款和货币资金中国居民家庭的主要金融资产之一是存款和货币资金。

根据国家统计局的数据显示,截至2021年末,中国居民家庭存款和货币资金占金融资产的比重高达54%。

这表明中国居民家庭对现金资产的偏好程度较高,一方面反映了人们对流动性和安全性的追求,另一方面也反映了居民家庭对金融市场和投资产品的不确定性和风险的担忧。

2. 证券投资除了存款和货币资金外,中国居民家庭的金融资产还包括证券投资。

证券投资包括股票、债券、基金等多种投资产品。

近年来,随着资本市场的发展和金融产品的多样化,证券投资已成为中国居民家庭理财的重要方式之一。

根据证监会的数据显示,截至2021年末,中国居民家庭证券投资占金融资产的比重为21%。

证券投资的比重逐渐增加,反映了居民家庭对投资收益和资本增值的追求。

3. 房地产中国居民家庭的另一个重要金融资产是房地产。

随着城市化的快速发展和经济的持续增长,房地产已成为中国居民家庭财富的重要组成部分。

根据国家统计局的数据显示,截至2021年末,中国居民家庭房地产资产占金融资产的比重为17%。

房地产市场的繁荣和房产的升值使得居民家庭对房地产的投资价值越来越重视。

二、中国居民家庭投资理财特点1. 风险偏好较低中国居民家庭的投资理财特点之一是风险偏好较低。

由于金融知识和理财技能的局限性,以及对金融市场和投资产品的不了解,许多居民家庭更愿意选择存款和货币资金作为投资手段,避免金融市场的波动和风险。

这种风险偏好较低的特点是中国居民家庭投资理财中的一个突出问题。

另一个显著特点是投资渠道单一。

我国城市居民家庭财产数据分析共37页

11、获得的成功越大,就越令人高兴 。野心 是使人 勤奋的 原因, 节制使 人枯萎 。 12、不问收获,只问耕耘。如同种树 ,先有 根茎, 再有枝 叶,尔 后花实 ,好好 劳动, 不要想 太多, 那样只 会使人 胆孝懒 惰,因 为不实 践,甚 至不接 触社会 ,难道 你是野 人。(名 言网) 13、不怕,不悔(虽然只有四个字,但 常看常 新。 14、我在心里默默地为每一个人祝福 。我爱 自己, 我用清 洁与节 制来珍 惜我的 身体, 我用智 慧和知 识充实 我的头 脑。 15、这世上的一切都借希望而完成。 农夫不 会播下 一粒玉 米,如 果他不 曾希望 它长成 种籽; 单身汉 不会娶 妻,如 果他不 曾希望 有小孩 ;商人 或手艺 人不会 工作, 如果他 不曾希 望因此 而有收 益。-- 马钉路 德。

29、勇猛、大胆和坚定的决心能够抵得上武器的精良。——达·芬奇

▪

30、意志是一个强壮的盲人,倚靠在明眼的跛子肩上。——叔本华Biblioteka 谢谢!37▪

26、要使整个人生都过得舒适、愉快,这是不可能的,因为人类必须具备一种能应付逆境的态度。——卢梭

▪

27、只有把抱怨环境的心情,化为上进的力量,才是成功的保证。——罗曼·罗兰

▪

28、知之者不如好之者,好之者不如乐之者。——孔子

▪

家庭消费支出状况调查分析.ppt

3.“保护环境,绿色消费”的原则。这一原则 体现了新的发展观的要求,其核心是可持续 消费。在现实生活中,人们的消费已经给资 源和环境带来严重的影响,不少消费是以资 源的巨大浪费和环境的日益恶化为代价的。 随着社会进步和经济发展,可持续发展的观 念正在为人们接受,并逐步影响人们的消费 行为。我们在消费中,应该树立生态文明观 念,注意环保,提倡绿色消费。例如,节约 用水、废电池回收等都体现了这一消费原则。

2. “避免盲从,理性消费”的原则。这一原则 要求人们在消费的选择过程中要坚持从个人的 生活实际需要出发。一是要克服盲目从众的心 理。盲目从众是消费中常见的一种消费心理, 也是对普通消费者影响最大的一种消费心理。 二是尽量避免情绪化消费。情绪化消费与从众 心理不同,它受到情绪的影响,作出不理智的 消费选择。三是避免重视物质消费、忽视精神 消费的倾向。这是讲要有合理的消费结构,消 费选择要有利于人的全面发展电 40% 衣着类 人情 交通通讯类 教育文化娱乐类 结余

2% 4% 7% 2%

该家庭在食品支出方面

所占的比重较大,占 40%。根据联合国粮农 组织的标准划分:恩格 尔系数在60%以上为贫 困,在50%-59%为温饱, 在40%-49%为小康,在 30%-39%为富裕,30% 以下为最富裕。属于小 康家庭。

End

谢谢观看

随着生活水平的提高, 人们的消费观念也在 发生变化,除了物质 消费以外对教育娱乐 休闲这类的精神消费 也重视起来,该在教 育娱乐方面的支出所 占的比重仅次于食品 支出。

分析

• 1.适度消费的含义:对于整个社会来说,指 与国情及实际经济发展水平相适应的消费; 对于个人和家庭 来说,是指与收入水平及 社会风尚相适应的消费。

• 2.合理消费的含义:在一定消费水平基础上 实现消费结构的优化,以提高消费的效益。

中国城镇家庭的资产配置及影响因素)

Wealth inequality in the United StatesWealth inequality in the United States (also known as the wealth gap) is the unequal distribution of assets among residents of the United States. Wealth includes the values of homes, automobiles, personal valuables, businesses, savings, and investments.The net worth of U.S. households and non-profit organizations was $94.7 trillion in the first quarter of 2017, a record level both in nominal terms and purchasing power parity.If divided equally among 124 million U.S. households, this would be $760,000 per family; however, the bottom 50% of families, representing 62 million American households, average $11,000 net worth.From an international perspective, the difference in US median and mean wealth per adult is over 600%.Wealth distribution by percentileJust prior to President Obama's 2014 State of the Union Address, media reported that the top wealthiest 1% possess 40% of the nation's wealth; the bottom 80% own 7%; similarly, but later, the media reported, the “richest 1 percent in the United States now own more additional income than the bottom 90 percent”. The gap between the top 10% and the middle class is over 1,000%; that increases another 1,000% for the top 1%. The average employee “needs to work more than a month to earn what the CEO earns in one hour.” Although different from income inequality, the two are related. In Inequality for All—a 2013 documentary with Robert Reich in which he argued that income inequality is the defining issue for the United States—Reich states that 95% of economic gains went to the top 1% net worth (HNWI) since 2009 when the recovery allegedly started.More recently, in 2017, an Oxfam study found that eight rich people, six of them Americans, own as much combined wealth as half the human race.A 2011 study found that US citizens across the political spectrum dramatically underestimate the current US wealth inequality and would prefer a far more egalitarian distribution of wealth.Wealth is usually not used for daily expenditures or factored into household budgets, but combined with income it comprises the family's total opportunity to secure a desired stature and standard of living, or pass their class status along to one's children. Moreover, wealth provides for both short- and long-term financial security, bestows social prestige, and contributes to political power, and can be used to produce more wealth. Hence, wealth possesses a psychological element that awards people the feeling of agency, or the ability to act. The accumulation of wealth grants more options and eliminates restrictions about how one can live life. Dennis Gilbert asserts that the standard of living of the working and middle classes is dependent upon income and wages, while the rich tend to rely on wealth, distinguishing them from the vast majority of Americans. A September 2014 study by Harvard Business School declared that the growing disparity between the very wealthy and the lower and middle classes is no longer sustainable.In 2007, the top 20% wealthiest possessed 80% of all financial assets. In 2007 the richest 1% of the American population owned 35% of the country's total wealth, and the next 19% owned 51%.Thus, the top 20% of Americans owned 86% of the country's wealth and the bottom 80% of the population owned 14%. In 2011, financial inequality was greater than inequality in total wealth, with the top 1% of the population owning 43%, the next 19% of Americans owning 50%, and the bottom 80% owning 7%. However, after the Great Recession which started in 2007, the share of total wealth owned by the top 1% of the population grew from 35% to 37%, and that owned by the top 20% of Americans grew from 86% to 88%. The Great Recession also caused a drop of 36% in median household wealth, but a drop of only 11% for the top 1%, further widening the gap between the top 1% and the bottom 99%.According to PolitiFact and others, in 2011 the 400 wealthiest Americans have more wealth than half of all Americans combined. Inherited wealth may help explain why many Americans who have become rich may have had a substantial head start. In September 2012, according to the Institute for Policy Studies, over 60 percent of the Forbes richest 400 Americans grew up in substantial privilege.In 2013 wealth inequality in the U.S. was greater than in most developed countries other than Switzerland and Denmark. In the United States, the use of offshore holdings is exceptionally small compared to Europe, where much of the wealth of the top percentiles is kept in offshore holdings. While the statistical problem is European wide, in Southern Europe statistics become even more unreliable. Fewer than a thousand people in Italy have declared incomes of more than 1 million euros. Former Prime Minister of Italy described tax evasion as a “national pastime”. According to a 2014 Credit Suisse study, the ratio of wealth to household income is the highest it has been since the Great Depression.However, according to the Federal Reserve, “For most households, pensions and Social Security are the most important sources of income during retirement, and the promised benefit stream constitutes a sizable fraction of household wealth” and “including pensions and Social Security in net worth makes the distribution more even”. A September 2017 study by the Federal Reserve reported that the top 1% owned 38.5% of the country's wealth in 2016.According to a June 2017 report by the Boston Consulting Group, around 70% of the nation’ s wealth will be in the hands of millionaires and billionaires by 2021.Pioneering work by Simon Kuznets using income tax records and his own well-researched estimates of national income showed a reduction of about 10% in the portion of national income going to the top 10%, a reduction from about 45–50% in 1913 to about 30–35% in 1948. This period spans both The Great Depression and World War II, events with significant economic consequences. This is called the Great Compression.There is an important distinction between income and wealth. Income refers to a flow of money over time in the form of a rate (per hour, per week, or per year); wealth is a collection of assets owned minus liabilities. In essence, income is specifically what people receive through work, retirement, or social welfare whereas wealth is what people own. While the two are seemingly related, income inequality alone is insufficient for understanding economic inequality for tworeasons:It does not accurately reflect an individual’ s economic position. Income does not portray the severity of financial inequality in the United States.The United States Census Bureau formally defines income as received on a regular basis (exclusive of certain money receipts such as capital gains) before payments for personal income taxes, social security, union dues, medicare deductions, etc. By this official measure, the wealthiest families may have low income, but the value of their assets earns enough money to support their lifestyle. Dividends from trusts or gains in the stock market do not fall under the definition of income but are the primary money flows for the wealthy. Retired people also have little income but usually have a higher net worth because of money saved over time.Additionally, income does not capture the extent of wealth inequality. Wealth is derived over time from the collection of income earnings and growth of assets. The income of one year cannot encompass the accumulation over a lifetime. Income statistics view too narrow a time span for it to be an adequate indicator of financial inequality. For example, the Gini coefficient for wealth inequality increased from 0.80 in 1983 to 0.84 in 1989. In the same year, 1989, the Gini coefficient for income was only 0.52. The Gini coefficient is an economic tool on a scale from 0 to 1 that measures the level of inequality. 1 signifies perfect inequality and 0 represents perfect equality. From this data, it is evident that in 1989 there was a discrepancy about the level of economic disparity with the extent of wealth inequality significantly higher than income inequality. Recent research shows that many households, in particular those headed by young parents (younger than 35), minorities, and individuals with low educational attainment, display very little accumulation. Many have no financial assets and their total net worth is also low.According to the Congressional Budget Office, between 1979 and 2007 incomes of the top 1% of Americans grew by an average of 275%. ... (Note: The IRS insists that comparisons of adjusted gross income pre-1987 and post-1987 are complicated by large changes in the definition of AGI led to households in the top income quintile reporting a lot more of their income in their individual income tax form’ s AGI, rather than reporting their business income in separate corporate tax returns, or not reporting certain non-taxable income in their AGI at all, such as municipal bond income. Anyone who wants to discuss incomes in the U.S. fairly must include a chart of all available data split by quintile up to the mid-1980s. That should be followed by a chart from 1990 to 2011. The five-year gap would avoid the major AGI definition changes. The big picture of this subject is not just a segment of all available data starting in 1979, especially after the IRS warned about the large AGI definition changes in the late 1980s). In addition, IRS studies consistently show a majority of households in the top income quintile have moved to a lower quintile within one decade. There are even more changes to households in the top 1%. Without including those data here, a reader is likely to assume households in the Top 1% are almost the same from year to year.) In 2009, people in the top 1% of taxpayers made $343,927 or more. According to US economist Joseph Stiglitz the richest 1% of Americans gained 93% of the additional income created in 2010.A study by Emmanuel Saez and Piketty showed that the top 10 percent of earners took more than half of the country's total income in 2012, the highest level recorded since the government began collecting the relevant data a century ago. People in the top one percent werethree times more likely to work more than 50 hours a week, were more likely to be self-employed, and earned a fifth of their income as capital income. The top one percent was composed of many professions and had an annual turnover rate of more than 25%. The five most common professions were managers, physicians, administrators, lawyers, and teachers.In the book Modern Labor Economics: Theory and Public Policy, it is noted that in the United States all income that employees received from their employers in 2012 was 8.6 trillion dollars while the amount of money received from all other sources of personal income in that year came to 5.3 trillion dollars. This makes the relationship of employee to employer and vocational employment in general of paramount importance in the United States.。

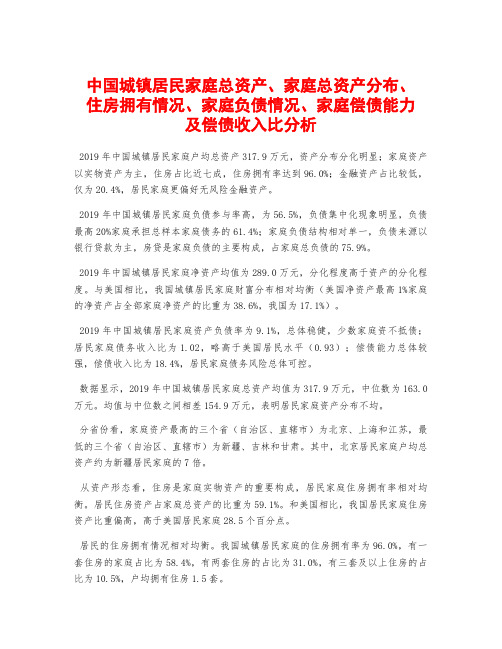

中国城镇居民家庭总资产、家庭总资产分布、住房拥有情况、家庭负债情况、家庭偿债能力及偿债收入比分析

中国城镇居民家庭总资产、家庭总资产分布、住房拥有情况、家庭负债情况、家庭偿债能力及偿债收入比分析2019年中国城镇居民家庭户均总资产317.9万元,资产分布分化明显;家庭资产以实物资产为主,住房占比近七成,住房拥有率达到96.0%;金融资产占比较低,仅为20.4%,居民家庭更偏好无风险金融资产。

2019年中国城镇居民家庭负债参与率高,为56.5%,负债集中化现象明显,负债最高20%家庭承担总样本家庭债务的61.4%;家庭负债结构相对单一,负债来源以银行贷款为主,房贷是家庭负债的主要构成,占家庭总负债的75.9%。

2019年中国城镇居民家庭净资产均值为289.0万元,分化程度高于资产的分化程度。

与美国相比,我国城镇居民家庭财富分布相对均衡(美国净资产最高1%家庭的净资产占全部家庭净资产的比重为38.6%,我国为17.1%)。

2019年中国城镇居民家庭资产负债率为9.1%,总体稳健,少数家庭资不抵债;居民家庭债务收入比为1.02,略高于美国居民水平(0.93);偿债能力总体较强,偿债收入比为18.4%,居民家庭债务风险总体可控。

数据显示,2019年中国城镇居民家庭总资产均值为317.9万元,中位数为163.0万元。

均值与中位数之间相差154.9万元,表明居民家庭资产分布不均。

分省份看,家庭资产最高的三个省(自治区、直辖市)为北京、上海和江苏,最低的三个省(自治区、直辖市)为新疆、吉林和甘肃。

其中,北京居民家庭户均总资产约为新疆居民家庭的7倍。

从资产形态看,住房是家庭实物资产的重要构成,居民家庭住房拥有率相对均衡。

居民住房资产占家庭总资产的比重为59.1%。

和美国相比,我国居民家庭住房资产比重偏高,高于美国居民家庭28.5个百分点。

居民的住房拥有情况相对均衡。

我国城镇居民家庭的住房拥有率为96.0%,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。

我国居民收入分配格局的统计分析幻灯片PPT

2、 收入差距过大严重影响了积极财政 政策效应的发挥。

根据投资乘数原理,当边际消费倾向MPC 下降时,投资乘数K= 1/(1 - MPC) 也会降低, 从而使投资对刺激经济的作用减弱。前面已 经分析,当前居民MPC 下降是与收入差距扩 大有密切的因果关系的。

3、收入差距过大使松动的货币政策收效甚 微。 我国从1996 年5 月以来连续7 次下 调利率,目的就是试图把近6 万亿元的储蓄 存款“引虎出笼〞来刺激居民消费和投资。 然而,实际情况是居民储蓄存款非但没有减 少,反而在继续增加。究其原因是因为金融 资产分布的不均。据国家统计局调查,我国 6 万亿居民储蓄存款的66 %来源于10 %的 居民。即我国占人口绝大多数的低收入阶 层只拥有储蓄存款中的很小一局部,其仅有 的一点储蓄存款也是用于防范日后之需,利 率弹性极小,因而是不可能被降息所释放出

(二) 居民收入分配格局的演变过程

第一阶段是1978 —1984 年,叫做“增长且平等

〞阶段。

第二阶段是1985 —1989 年,叫做“不平

等且不增长〞阶段。

第三阶段是1989 年至今,叫做“增长但不平等〞

阶段。

1、 居民收入水平不断提高

2、 宏观收入分配格局向居民倾斜

3、 财产性收入的比重明显提高

按照世界银行的测算,这一时期我国居民 收入的年平均增长率缺乏1 % ,而居民总 体的基尼系数却由1984 年的0.297 增 长到1989 年的0.349。

国家统计局的测算,这一时期我国城镇居 民的基尼系数从1984 年的0.16 增长到 1989 年的0.23 ,农村居民的基尼系数由 1984 年的0.258 上升到0.300

第三阶段是1989 年至今,叫做“增 长但不平等〞阶段

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

户主文化程度

硕士及以上 大学本科 大学专科 中专 高中 初中 小学 总体平均

平均家庭财产总 额(元) 499402 372933 304269 212073 187086 152849 143931 228318

与平均水平之比 (%) 2.19 1.63 1.33 0.93 0.82 0.67 0.63 1.00

一. 家庭财产总量和分布

1.家庭财产分布

家庭财 5000 产(元) 0以

下

50000

10000

0

10000 0

-

15000 0

15000 0-

20000 0

20000 0-

25000 0

25000 0-

30000 0

30000 0-

35000 0

350000 以上

比例 10.2 14.4 9.8 21.3 13.7 13.5 11.2 5.5 (%)

从中可看出,我国近一半城市居民的家庭财产集中在15万—30万元之间,且贫富差距较大。

2.不同城市家庭财产差异

城市规模 平均家庭财 与总体平均 产总额(元)水平之比(%)

大

277435

1.22

中

198408

0.87

小

155033

0.68

总体平均

228318

1.00

这张表格说明了大中小城市之间居民家庭财产差异明显,大城市居民户均财产最多,其城市家庭财产总量接近小城市的2 倍。

2) 城市居民家庭外币资产

资产项目 外币金融资产合计

其中:储蓄存款 手存现金

股票(B股)

平均水平(元/户) 6057 5842 154 62

外币资产的构成项目主要包括储蓄存款、现金和股票(B股) 三项。从资金分布情况看,由于不能在国内流通,因此外币 绝大多数都被居民存入了银行,所以在外币资产各构成项目

排在第二位的项目是股票(A股),户均拥有金额为0.74万元,在人民币资产中的比重已经达到10.0%。与国库券相比,股 票这一金融资产形式属于后起之秀,但由于其回报率明显较高,因此目前市民投资在股票上的资金已远远超过国库券。

排在第三位的项目是国库券,户均拥有0.32万元,占人民币资产的4.4%。购买国债曾长期是城市居民除存款之外唯一可 选择的投资方式,但随着股票市场和保险市场的恢复重建,居民原投向国债的资金出现较为明显的分流。因此国库券在 人民币资产中的重要性目前已下降至第三位。

2.城市居民金融资产的总量与结

构

2002年我国城市居民平均家庭金融资产为7.98万元,其中人民币金额为7.37万元,占92.4%;外币折合人民币为0.61万

元,占7.6%。

1)

人民币资产金额分布情况

资产项目

人民币资产合计 其中:储蓄存款

股票(A股) 国库券

储蓄性保险 住房公积金余额

现金 借出款 其他有价证券 其他

数据表明户主文化程度越高、受教育年限越长,家庭财产越多。户主文化程度为硕士及以上的家庭其家庭财产最多, 户均财产为49.94万元。这说明我国脑体倒置的现象已消除。

家庭财产的内涵主要由四部分组成:家庭金融资产、房产、家庭主要耐用消费品现值和家庭经营资产。

二.家庭金融资产的分布

我国城市居民家庭金融资产主要由人民币和外币两部分组成,其中人民币金融资产又由储蓄存款、国库券、股票(含基 金按现价计)、其它有价证券、储蓄性保险(累计交款额)、借出款、现金、住房公积金余额和其它人民币金融资产组 成;外币金融资产由外币储蓄存款、外币现金和B股票(折成美元)等组成。

我国城市居民家庭 财产数据分析

我们查找了网上国家统计局城市调查总队于2002年5-7月在河北、天津、山东、江苏、广东、四川、甘肃、辽宁等8个省 (直辖市)采取多相抽样的方式抽取了大、中、小城市3997户居民家庭作为有效样本户,由专职调查员进行入户问卷调 查所得到的数据和相关资料,结合自身所学的统计、经济、金融知识,对居民家庭财产数据做了简要的分析。

中,储蓄存款的户均金额最高(0.58万元),所占比重也最 大(96.5%)。排在第二位的是现金,户均154元,占家庭 外币资产的2.5%,这部分资金主要是没有必要存入银行的小 额零散外币,因其无法流通而最后留在居民手中。排在最后

229444

1.01

60- 70岁

162321

0.71

70岁以上

156541

0.69

总体平均

228318

1.00

这张表中的数据表明户主年龄在35-40岁之间的家庭财产最多,为28.20万元。其原因可能是35-40岁为职场的黄金时 期,此时家庭的结同年龄家庭财产差异

户主年龄

平均家庭财产总 与总体平均水平

额(元)

之比(%)

30岁以下

180961

0.79

30- 35岁

203974

0.89

35- 40岁

281978

1.24

40- 45岁

258736

1.13

45- 50岁

268340

1.18

50- 55岁

193670

0.85

55- 60岁

户均拥有金额 (元) 73706 51156 7374 3210 3094 3036 2730 2512 359 235

结构百分比(%)

100.00 69.41 10.00 4.36 4.20 4.12 3.70 3.41 0.49 0.32

城市家庭户均拥有人民币金融资产7.37万元,其中 储蓄存款以绝对优势排在首位,其户均拥有金额为 5.12万元,在人民币资产中所占比重达到69.4%, 即城市家庭近七成的人民币目前都存放在银行中储 蓄。这表明我国居民的投资观念仍较为保守,对资 金的安全性过于看重,进行高风险金融投资的意识 不强。这种过于强烈的储蓄倾向不仅不利于启动消 费和内需,而且不利于整个经济的健康成长。

1.家庭金融资产的发展情况

金融资产发展情况

年份

1984

1990

1996

2002

户均拥有 金融资产

(元)

1338

7869 30982 79760

改革开放以前,城市居民生活只及温饱水平,称不 上什么金融资产。1984年,即我国实行改革开放的 第一年,城市居民户均金融资产仅为0.13万元。到 1990年,户均金融资产达到0.79万元,比1984年增 长4.9倍,平均年递增34.4%。至1996年,户均金融 资产达到3.1万元,比1990年增长2.9倍,平均年递 增21.4%。2002年,户均金融资产达到7.98万元,比 1996年又增长1.6倍,平均年递增17.3%。从1984年 到2002年,户均金融资产的平均年增长速度为25.5%。