新年终奖坑表

发放年终奖注意避开六大“盲区”(版)

发放年终奖注意避开六大“盲区”(版)发放年终奖注意避开六大“盲区”(2011版)年关将至,大家普通关心的就是自己的年终奖了,对年终奖进行合理的避税尤为重要,根据《最新个人所得税法(2011版)》,发放年终奖要注意避开六大“盲区”,六大“盲区”分别是:[18,001.00元~19,283.33元]、[54,001.00元~60,187.50元]、[108,001.00元~114,600.00元]、[420,001.00元~447,500.00元]、[660,001.00元~706,538.46元]、[960,001.00元~1,120,000.00元]。

在六大“盲区”内,看似给员工多发奖金,实则少发了。

以第一个“盲区”[18,001.00元~19,283.33元]为例:18,000元年终奖,对应税率是3%(速算扣除数0),应纳税540元,税后可以拿到17,460元。

但如果年终奖增加1元到18,001元,对应的`计税税率为10%(速算扣除数105),应纳税上升到1,695.10元,结果,税后能拿到的年终奖只有16,305.90元。

也就是说,多发1元年终奖会导致税后少得1,154.10元。

以第四个“盲区”[420,001.00元~447,500.00元]为例:420,000元年终奖,对应税率是25%(速算扣除数1,005),应纳税103,995元,税后可以拿到316,005元。

但若年终奖增加1元到420,001元,对应的计税税率为30%(速算扣除数2,755),应纳税上升到123,245.30元,结果,税后能拿到的年终奖只有296,755.70元。

即多发1元年终奖会导致税后少得19,249.30元。

以此类推。

可见,如果发给员工的年终奖数额正好落在“盲区”内,对员工、企业、单位来说,就真是“悲具”了。

因此,在发放年终奖时,只有“舍”才能“得”。

新个税法年终奖存盲区:多发1元税后少得万元

新个税法年终奖存盲区:多发1元税后少得万元□晨报记者张昱欣年关将至,年终奖又成为大家关怀的话题。

但您是否知道,或许您的奖金比同事多,领到手的钱却比同事少。

税务专家进行了测算,发觉或许您的年终奖只比同事多一元,但您可能因缴纳个税而“损失”一部iPhone4。

新修订的个人所得税法的实施,并没有完全解决此前年终奖发放时遇到的“多发少得”、“得不偿税”的尴尬。

税务专家提示,在现行个税政策未进行相应调整的状况下,企业在发年终奖时要尽量避开个税税级临界点及“盲区”。

税率提一档税额或大增“去年年终奖我理应比小秦多1000元,但到手反而比她少,财务说是由于我个税扣得多,不知道今年还会不会遇到这样的‘乌龙’。

”从事销售工作的金小姐对即将发放的今年度年终奖仍有点不放心。

有关财税专家表示,像金小姐遇到的“多发少得”的状况,正是年终奖“盲区”效应的.显现。

上海财经高校教授胡怡建说明说,假如年终奖数额超过某个临界点时,使得对应的纳税税率提高一档,随之纳税额也相应会大幅增加。

这时涌现的非常状况是:哪怕年终奖数额仅仅迈出临界点“一小步”,纳税额却相应跨出“一大步”,在这些区间里所得增加与税负增加不相匹配,税收调整功能失效,这就形成了“盲区”。

不过,这种状况在奖金增加幅度大到肯定数额时又会消逝,重新回到奖金增加的幅度大于纳税额提高的幅度,即多发奖金税后也能多得。

员工可以“舍”减轻负担上海尚瑞税务师事务所所长、中国注册税务师、上海市注册询问专家李德佐介绍,在9月1日新个人所得税法施行前,年终奖“盲区”共有八个。

新个税法实施后,因费用扣除标准、税率等方面均作出相应调整,导致“盲区”也随之发生改变,形成新的“盲区”。

新“盲区”共有6个,分别是:(18001元,19283.33元);(54001 元,60187.50元 );(108001 元,114600 元 );(420001 元,447500元 );(660001元,706538.46元 );(960001元,1120000元)。

2019新个税年终奖黑洞解析

2019新个税年终奖黑洞解析:熟用政策方能获得实在好处!岁月如虹、流年似锦,元宵节一过,意味着年彻底过完了,然而过年的那份心情仍余味犹存,其中就包括了回家过年前发年终奖那一刻的喜悦与期待。

说起年终奖就少不了个税问题,众所周知,2019新个税政策已经施行,那么,新的税务规定有哪些变化?我们该如何避开一些个税黑洞争取年终奖到手钞票能拿得更多?下面让小编为您一一介绍。

首先,我们来了解一下“什么是年终奖?”税法上对于“年终奖”是这样定义的:全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

全年一次性奖金也叫年终奖,但不限于年终发放,可以是一年发放一次的综合性奖金。

包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

不包括:半年奖、季度奖、加班奖、先进奖、考勤奖。

接着,大家经常说到的“个税年终奖黑洞到底是怎么回事?”依据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)确定适用税率和速算扣除数。

先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:1,如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数;2,如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

财税实务年终奖盲区-千万别多要那“一元钱”!

【tips】本文由梁志飞老师精心收编整理,同学们学习财税会计定要踏踏实实把基本功练好!财税实务年终奖盲区:千万别多要那“一元钱”!年底将至,花式秀年终奖的时间又快到了。

除了那些年终奖领到一箱辣条或者一兜水果的人,不论是十三薪还是按全年绩效考核领取年终奖,大家都是要交税的。

而不同的计税方式,将直接影响到每个人到手的奖金,这些年终奖盲区你知道吗?

年终奖要纳税,什么鬼?

年终奖不仅要纳税,有的人还要交很高的税。

其实,国家对于年终奖纳税这一项,已“法外开恩”很多。

要知道我们平时领月薪时缴纳个税都是直接对应税率计算,而年终奖则是将一次性奖金收入分摊至12个月计算税率,这样也就避免了一次性发放对应的税率过高的问题。

不过需要注意的是,这个税率优惠,一年里只能用一次,多次发放,也只按一次计算。

根据国税局2005年发布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》的规定,年终奖金应缴税计算标准为:全年一次性奖金应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数,其中适用税率为年终奖金除以12所对应的税率及速算扣除数。

具体如下:

比如月收入5000元,年终奖收入10000元(即14薪,年底多发两个月工资),那么年终奖所应缴纳税费为:10000*3%-0=300元(年终奖1万元分摊到12个月,不足1500,故按最低税率3%计算,同时速算扣除数为0元)。

年终奖六大盲区,千万别要那“一块钱”。

年终奖个人所得税的雷区

年终奖个人所得税的雷区每到岁末年初,年终奖总是大家最为期待的话题之一。

辛苦了一年,能拿到一笔丰厚的年终奖自然是件令人开心的事。

但您可能不知道,在领取年终奖的同时,个人所得税也是一个需要关注的重要问题,稍不留意,就可能踏入“雷区”。

首先,我们要明白年终奖个人所得税的计算方式。

根据相关规定,居民个人取得全年一次性奖金,符合相关规定的,在 2021 年 12 月 31日前,不并入当年综合所得,以全年一次性奖金收入除以 12 个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

然而,在这个计算过程中,就存在着一些容易被忽视的“雷区”。

一个常见的“雷区”是税率跳档。

由于年终奖计税方式是将奖金除以12 来确定税率,但实际纳税时是按照全额计算。

这就可能导致在某个奖金金额区间内,多拿一元钱,反而会因为税率提高而多交不少税。

比如说,年终奖 36000 元时,需要缴纳的个税为 36000×3% = 1080 元。

但如果年终奖是 36001 元,那适用税率就从 3%跳到了 10%,速算扣除数为 210 元,应纳税额变成 36001×10% 210 = 33901 元。

相比之下,多拿了 1 元钱,却要多交 23101 元的税。

另一个容易踩中的“雷区”是与全年综合所得的搭配问题。

有些朋友可能只关注了年终奖的个税,却没有考虑全年的综合所得。

如果全年综合所得的应纳税所得额已经比较高,再加上年终奖,可能会使整体税负增加。

比如,全年综合所得应纳税所得额已经接近税率跳档的临界点,此时加上年终奖,就可能导致综合所得的税率跳档,从而多交税。

还有一个需要注意的点是,有些单位可能会为了帮员工“避税”,将年终奖分多次发放。

但这种做法其实是不可取的,税务机关会将这种分次发放的奖金合并计算纳税,不仅不能达到避税的目的,还可能因为计算错误而导致多交税。

年终奖金表模板

年终奖金表模板

今年,我们推出了一份绩效年终奖金表,以激励我们所有员工在新一年取得更多优秀成绩。

下面详细介绍一下今年度最终奖金表,请各位放心使用。

一、按照个人表现阶梯分级

1. 位于A级的优秀员工,将发放额外的年终奖金,金额为月度工资的4倍;

2. 位于B级的优秀员工,将发放额外的年终奖金,金额为月度工资的3倍;

3. 位于C级的优秀员工,将发放额外的年终奖金,金额为月度工资的2.5倍;

4. 位于D级优秀员工,将发放额外的年终奖金,金额为月度工资的1.5倍。

二、按照个人业绩加分计算

1. 超过预期完成任务的员工,将会获得额外的年终奖金,金额为比月度工资高出30%的奖金;

2. 在绩效考核期间产出全新的原始研究和技术的员工,将会获得额外的年终奖金,金额为比月度工资高出50%的奖金;

3. 个人确有贡献地参与团队任务完成的员工,将获得额外的年终奖金,金额为比月度工资高出20%的奖金;

4. 熟练掌握某一领域技能,助力团队任务完成的员工,将获得额外的年终奖金,金额为比月度工资高出10%的奖金。

三、员工大功记分制

1. 公司完成计划任务时,员工的工作更好,可以额外获得100-300分的奖励;

2. 出现原创研究或者技术创新时,员工可以额外获得200-400分的奖励;

3. 做出贡献,促进团队合作时,员工可以额外获得50-150分的奖励;

4. 熟练掌握技能,增加工作效率时,员工可以额外获得20-80分的奖励。

以上便是今年最终奖金表,然而,我们也提醒各位优秀员工,要保持积极进取的态度,一定要按照公司的企业文化,认真工作,勤奋学习,以便获得更高的年终奖。

警惕年终奖的雷区

警惕年终奖的雷区警惕年终奖的雷区我们先看一个国家税务总局发布的文件:《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号2005年1月21日):为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人所得税的有关办法通知如下:二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下: 1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率一速算扣除数 2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金一雇员当月工资薪金所得与费用扣除额的差额)×适用税率一速算扣除数。

为方便说明,把《个人所得税税率表》(工资、薪金所得适用)列上:级数全月应纳税所得额税率(%) 速算扣除数1 不超过500元的部分 5 02 超过500元至2000元的部分 10 253 超过2000元至5000元的部分 15 1254 超过5000元至20000元的部分 20 3755 超过20000元至40000元的部分 25 13756 超过40000元至60000元的部分 30 33757 超过60000元至80000元的部分 35 63758 超过80000元至100000元的部分 40 103759 超过100000元的部分 45 15375按照税务总局发布的上述文件的公式进行一下计算,会出现比较“有趣”的现象。

小心2021年发放年终奖的个税臆想计算法陷阱

小心2021年发放年终奖的个税臆想计算法陷阱近日,不断有财务人员询问,网传〝紧急提醒!在2021年1月1日前把2020年的年终奖发了〞及〝2021年之前发放年终奖更划算〞的策划是否靠谱?那就先来看看那个〝策划〞是如何提议的吧:同样是24000元的年终奖〔不考虑当月工资薪金的情形下〕,今年10-12月份发放和明年发放缴纳的个税差距太大了!情形一:假设是今年10-12月份发放将年终奖的计税所得除以12个月,得到分月均值后,以那个运算得到的均值去查税率表找到适用税率和速算扣除数个税=24000*3%-0=720元情形二:假设是2021年发放个税=24000*20%-1410=3390元相差2660元。

按照那个〝策划〞所写,假设是2021年发放2020年的年终奖24000元,当月就要缴个税3390元,其运算方式:24000*20%-1410=3390元。

然后拿按照那个计税方式运算出来的税款,去比较,得出多缴2670元〔策划中的2660元应为2670之笔误,就不去蛮缠了〕。

可见,那个〝策划〞的运算结果所表达的意思专门明显,确实是要大伙儿将2020年度的年终奖在2020年发放。

初看,如此比较得出的结论貌似专门正确。

但,问题、最大的问题确实是:2021年发放奖金24000元,当月就要缴个税3390元,如此运算正确吗?其运算公式24000*20%-1410=3390元,又是从哪里学来的?事实上,一看就能猜到,这是自作聪慧的把2020年四季度也确实是新旧税法过渡期的月税率表〔以下图〕去用于2021年的计税,也就有了上面的24000元的应纳税所得额适用20%的税率以及速扣数1410元。

第一,上面那个月税率表,是财政部、税务总局«关于2020年第四季度个人所得税减除费用和税率适用问题的通知»〔财税[2020]98号〕附件1的税率表。

该税率表本身没有任何问题,然而,公布那个月税率表的文件标题«关于2020年第四季度个人所得税减除费用和税率适用问题的通知»就表述得专门清晰了啊,这只是2020年第四季度〔也确实是过渡期〕适用的税率〔表〕。

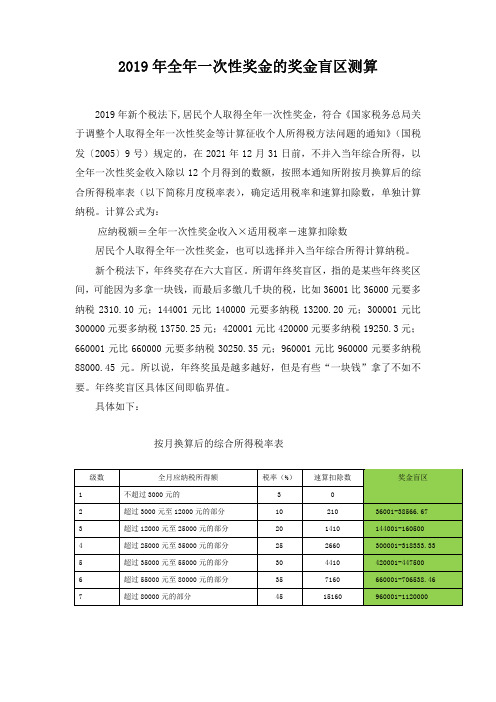

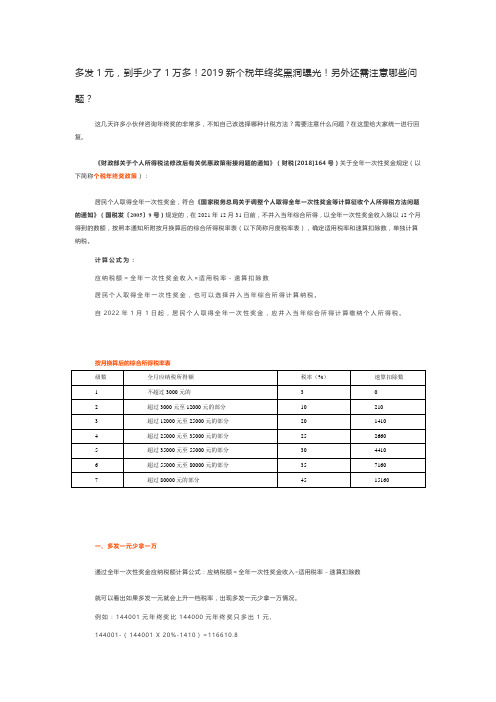

2019年全年一次性奖金的奖金盲区测算

2019年全年一次性奖金的奖金盲区测算2019年新个税法下,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

新个税法下,年终奖存在六大盲区。

所谓年终奖盲区,指的是某些年终奖区间,可能因为多拿一块钱,而最后多缴几千块的税,比如36001比36000元要多纳税2310.10元;144001元比140000元要多纳税13200.20元;300001元比300000元要多纳税13750.25元;420001元比420000元要多纳税19250.3元;660001元比660000元要多纳税30250.35元;960001元比960000元要多纳税88000.45元。

所以说,年终奖虽是越多越好,但是有些“一块钱”拿了不如不要。

年终奖盲区具体区间即临界值。

具体如下:按月换算后的综合所得税率表级数 全月应纳税所得额 税率(%)速算扣除数 奖金盲区1 不超过3000元的 3 02 超过3000元至12000元的部分 10 210 36001-38566.673 超过12000元至25000元的部分 20 1410 144001-1605004 超过25000元至35000元的部分 25 2660 300001-318333.335 超过35000元至55000元的部分 30 4410 420001-4475006 超过55000元至80000元的部分 35 7160 660001-706538.467 超过80000元的部分 45 15160 960001-1120000。

一定告诉你老板:年终奖别发在这六个区间

一定告诉你老板:年终奖别发在这六个区间“天苍苍,野茫茫,天天都为工作忙;人茫茫,心凉凉,老板没发年终奖。

”虽然2015年将迎来“50年内最晚春节”,但有关年终奖话题已经提上日程。

毕竟2015到了,年终奖还会远吗?这不,就有“任性之徒”晒出了年终奖,“年终奖,保时捷[13.89%]!”想必已经让所有上班族看得心跳加速口水直流。

保时捷终究是别人家的,不管拿多还是拿少,年终奖是对一整年辛苦付出的嘉奖。

可越是看似简单的事情,背后越是多“秘密”。

今天就好好跟大家说说,年终奖要交多少税?到手的年终奖会不会出现“多发少得”?年终奖分两次发会有什么问题?一次性发大量奖金会不会导致税金上升造成损失?其实只要算一算,就能知道。

【缴税怎么算的?】——答案:好好用脑拿钱交税,我们也要交得明明白白,先看看下面的表,了解一些相关的参数(记住有益阅读下文):年终奖计缴个税的三种方法方法一:发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

例:小王的年终奖金为24000元,当月工资为5000元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得应纳税额=(5000-3500)×10%-105=45(元),小王当月共计应纳个税=2295+45=2340(元)。

方法二:当月工资低于3500元时,年终奖个人所得税:(年终奖-(3500-月工资))*税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。

例:小王的年终奖金为10000元,当月工资为3000元,则(10000+3000)-3500=9500,以9500除以12,其商数791.66对应的适用税率为3%,年终奖金应纳税额为:9500×3%=285(元)。

年终奖盲区表

年终奖盲区表介绍年终奖是每年企业给予员工的一笔额外奖励,作为对员工工作表现的肯定和激励。

然而,在年终奖发放过程中,有许多盲区可能会导致员工对奖金的期望与实际情况不符。

本文将探讨年终奖发放的盲区,并提出相应的解决方法,以确保员工对年终奖有正确的期望。

为什么要关注年终奖盲区年终奖是员工对一年工作的回报,不仅是物质上的奖励,也是对员工付出和努力的认可。

因此,年终奖发放过程应该公平、透明,并与员工的绩效和贡献相匹配。

然而,现实中存在一些盲区,可能导致员工对年终奖的期望与实际情况不一致,进而影响员工的工作积极性和满意度。

年终奖发放的盲区盲区一:不明确的绩效评估标准1.公司没有明确的绩效评估标准,让员工难以知道自己的工作是否符合预期。

2.绩效评估标准不透明,员工难以了解如何提升自己的绩效。

盲区二:内部政治与主管偏好1.年终奖发放可能受到内部政治和主管偏好的影响,导致一些优秀的员工被忽视。

2.主管的个人好恶可能对年终奖发放产生重要影响,使奖金分配不公平。

盲区三:不充分的沟通和解释1.公司在年终奖发放前没有进行充分的沟通和解释,使员工对奖金发放情况一无所知。

2.缺乏透明度和沟通可能引发员工的猜测和猜忌,影响员工对公司的信任和归属感。

盲区四:个人差异与期望不一致1.不同员工对于年终奖的期望可能存在差异,一些员工更看重物质奖励,而另一些员工更关注职业发展和晋升机会。

2.公司需要根据员工的不同需求,提供个性化的奖励方案,以满足员工的期望和激励他们的工作积极性。

解决年终奖盲区的方法方法一:明确绩效评估标准1.公司应制定明确的绩效评估标准,让员工清楚了解自己的工作表现如何被评估。

2.绩效评估标准应公平、公正,并基于客观而可衡量的指标。

方法二:建立公正的奖金分配机制1.公司需要建立公正的奖金分配机制,避免内部政治和主管偏好对奖金发放产生负面影响。

2.奖金分配应基于员工的绩效和贡献,遵循公平原则。

方法三:加强沟通和解释1.公司在年终奖发放前应与员工进行充分的沟通和解释,让员工了解奖金发放的原则和流程。

判断年终奖陷阱的公式

判断年终奖陷阱的公式全文共四篇示例,供读者参考第一篇示例:随着年底的到来,很多公司都会开始进行年终奖发放。

对于员工来说,年终奖是一份额外的收入,可以表达公司对员工一年来的努力和贡献的肯定。

有些公司可能会利用年终奖来设立陷阱,让员工陷入不公平或不透明的情况中。

判断年终奖是否存在陷阱成为了很多员工面临的问题。

本文将提供一份关于判断年终奖陷阱的公式,帮助员工在面对年终奖时更加明智地予以判断。

我们需要了解年终奖是如何计算的。

通常情况下,公司会根据员工的表现、绩效、岗位等级等因素来确定年终奖的发放标准。

一般来说,绩效表现优异的员工会获得更高的年终奖,而绩效较差的员工则会获得较低的年终奖。

有些公司可能会通过一些不公平或不透明的方式来确定年终奖的发放标准,这就容易让员工陷入陷阱之中。

下面是一份关于判断年终奖陷阱的公式:年终奖=(基本工资×绩效系数)+(额外奖金-扣减项)1. 绩效系数绩效系数是衡量员工工作表现的一个重要指标。

一般来说,绩效系数越高,员工的年终奖也会越高。

但是有些公司可能会通过操纵绩效系数来控制员工的年终奖,比如在年底突然改变评定标准,或者将绩效系数给予一些“亲信员工”,而对其他员工则采取歧视性操作。

员工可以通过与同事的比较,以及查看公司的绩效评定标准和政策来判断绩效系数是否存在不公平的情况。

2. 额外奖金除了基本工资和绩效系数,有些公司还会发放额外奖金作为年终奖的一部分。

额外奖金可能包括项目奖金、年度奖金、团队奖金等。

有些公司可能会通过设置不合理的目标或要求来控制员工获得额外奖金的机会,比如将额外奖金与业绩指标挂钩,但是却没有提供明确的奖金发放标准。

员工可以通过参与公司内部会议或调查了解额外奖金的发放政策,以便更好地判断额外奖金是否存在陷阱。

3. 扣减项除了发放奖金外,有些公司也可能会设置扣减项来减少员工的年终奖额。

比如在年底突然提出一些“附加条件”,或者借故扣除员工的报销费用等。

员工可以通过查看公司的规定和政策了解扣减项的具体内容,以避免在年终奖发放时被“莫须有”的扣减项所困扰。

谨防年终奖发放的“雷区”

说明:从网上得知年终奖有可能多发1元,少拿上万,但没有给出切实计算盲区的,我在

几个盲区:18001~19284元、54001~60200元、108000~114600元、420000~447500元、660000~706600元、96000新版盲区一:18001~19284元,建议调整为18000元

,我在这里给算了一下,供参考。

计算方法:2011年9月1日(含)以后实际发放年终一次性447500元、660000~706600元、960000~1120000。

希望确定奖金时避开,否则只会给税务局作贡献。

新版盲区二:54001~60200元,建议调整为54000元

一次性奖金的当月,假设当月工资薪金所得高于(或等于)3500元,则全年一次性奖金除以税务局作贡献。

新版盲区三:108000~114600元,建议调整为108000元

金除以12,以其商数按新个税法确定适用税率和速算扣除数。

再用公式:应纳税额=当月取新版盲区三:420000~447500元,建议调整为420000元

当月取得全年一次性奖金×适用税率-速算扣除数,我全部试算了一遍,找出了新版盲区四:660000~706600元,建议调整为660000元。

10月发9月工资,按新起征点计税?年终奖怎么避“坑”? (1)

10月发9月工资,按新起征点计税?年终奖怎么避“坑”?权威答案来了!

2018-09-17

2018年11月报2018年10月的个税,适用5000元新的费用标准和新的税率表;2018年10月申报2018年9月的个税,还是适用3500元旧的费用标准和旧的税率表吗?

下个月也就是10月起至12月31日

纳税人的工资、薪金所得

将先行适用5000元减除费用和新的个税税率表

此前网上有传言:

企业10月份发放的是9月份工资

要到11月,职工才能享受到这一优惠

NO NO NO

这是错的!

权威答案来了!

9月工资10月发的个税这么算!

先看官方文件,2018年9月7日财政部、税务总局发布财税【2018】98号文件《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,明确指出“对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行, 并按照本通知所附个人所得税税率表一计算应纳税额。

对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

”

最近在各大会计群里讨论的10月个税到底怎么扣的问题,算是正式明确了。

也就是无论是几月份的工资,只要发放时间在10月1日之后,均按新起征点5000元来计算所得税。

那么,看完这些聪明的会计朋友们,立即就反应到了一点,这是个节税的好时机!但...,先看完官方文件再聊~。

2018年最新年终奖发放雷区

年终奖发放雷区因为年终奖的特殊算法,听说年终奖个税会出现多发一分钱收入反而少了好几万?案例:当年终奖为960000元时,税后收入960000-(960000*35%-5505)=629505元; 当年终奖为960000.01元,税后收入960000.01-(960000.01*45%-13505)=541505.01元发放年终奖960000.01元比发放年终奖960000元税后收入少629505-541505.01=87999.99元。

根据数据分析可以知道,在某一节点,年终奖增加一分钱应交个税就直线上升,所以年终奖多发一分钱,收入真的要少好几万。

(假设年终奖Y元)1.若年终奖18000<(Y÷12)<4500,适用税率为10%。

设Y- (Y×10%-105)=18000-18000×3%Y=19283.33元年终奖在(18000,9283.33]元区间时,随着年终奖的增加,税后收入逐渐增加,当年终奖增加至19283.33元,其税后收入为 17460元,与年终奖为18000元时的税后收入相等。

故此阶段年终奖踩雷区间 (18000,19283.33]。

2.若年终奖54000<(Y÷12)<9000,适用税率为20%。

设Y-(Y×20%-555)=54000-(54000×10%-105)Y=60187.50元故此阶段年终奖踩雷区间 (54000,60187.5]3.若年终奖108000<(Y÷12)<35000,适用税率为25%。

设Y-(Y×25%-1005)=108000-(108000×20%-555)Y=114600元故此阶段年终奖踩雷区间 (108001,114600]4.若年终奖420000<(Y÷12)<55000,适用税率为30%。

设Y-(Y×30%-2755)=420000-(420000×25%-1005)Y=447550元故此阶段年终奖踩雷区间(420000,447550]5.若年终奖660000<(Y÷12)<80000,适用税率为35%。

为什么年终奖是一个彻头彻尾的职场圈套?

为什么年终奖是一个彻头彻尾的职场圈套?前言之前写过几篇职场专题的文章,反响不错,也先后被不少公众号转载过,这几天来了不少新朋友,如果之前没阅读过,可以在后台回复“职场”2个字,查看系列文章。

转眼又到年底了,不知道有多少人在心里盘算着拿到年终奖之后就立马提交辞职申请,我相信有这种想法的人应该不在少数。

在经历了一年的浴血奋战,受尽了各种委屈和折磨,仍然坚守岗位直到年底的,绝对不是出于对工作的热爱,大多数人都是因为舍不得即将到手的年终奖才选择忍气吞声的。

说到年终奖,这在大厂算是一种比较普遍的薪酬制度,但其设立的初衷并非如字面意思所表达的一样,这里面暗藏着HR的“狼子野心”,我称之为“年终奖陷阱”。

除了“年终奖陷阱”,本文还会谈到“降薪陷阱”,“加薪降薪”等新时代花式剥削手段。

如果你正在找工作,或者有找工作的打算,那么不妨将本文作为你求职之路上的防坑指南。

江湖险恶,多了解点套路,不是什么坏事。

接下来我们直接进入主题。

1年终奖陷阱规模大一点的公司,年终奖一般都比较“丰厚”,即使没有网上盛传的十几个月起步那么夸张,但对于之前从没拿到过年终奖的求职者来说,从HR口中透露出来的若隐若现的数字,已经足以令他们肾上腺素飙升。

恨不得能够马上签完劳动合同,火速加入996大军,为新雇主鞍前马后,在所不惜。

然而,大厂的年终奖真的这么诱人么?或者说,即使真的有这么丰厚的年终奖,那么你拿到的概率又有多大呢?要回答这个问题,我们不妨先谈谈企业设立年终奖制度的目的。

年终奖,从字面意义上理解,似乎是一种针对劳动者的激励制度。

但正如马克思所言:资本来到世间,从头到脚,每个毛孔都滴着血和肮脏的东西。

资本家不是大善人,不殚精竭虑压榨劳动者就不错了,平白无故给你撒钱,这不是资本家的作风。

年终奖的真正意义不在于激励员工的创造力,而在于监督员工不犯规、不越界、不偷懒。

话句话说,年终奖不仅仅是资本家用来引诱毛驴劳作的“诱饵”,更是用来抽打劳动者的隐形的“鞭子”。

2019新个税年终奖

144000-(144000 X 10%-210)=129810到手的年终奖分别为116610.8元和129810元,足足少了13199.2元。

二、年终奖的计算(全年一次性奖金)根据个税年终奖政策可知,年终奖在计算应纳税所得额时,有两种方式:作为单独收入按全年一次性奖金计算和并入综合所得的工资薪金所得计算。

选择作为单独收入还是并入工资薪金,这就需要根据全年收入额以及附加扣除、其他减除费金额进行综合判断。

下面我给大家一个判断的规则。

把年终奖记作A,预计工资薪金年应纳税所得额记作B。

年应纳税所得额为年收入减去60000、减去年附加扣除(三险一金)、减去年专项附加扣除、减去年其他扣除项目(企业年金、职业年金、商业健康险、税延养老),就是我们累计预扣预缴的计算方法。

当A-B小于零等于时,年终奖并入当年综合所得;将年终奖并次年收入时当年的综合所得小于0,不用纳税。

如果单独计算,则需要全额纳税。

当A-B大于零时,年终奖可作为单独计算税额或部分作为单独计税和部分并入综合所得得。

需要按不同税率测算。

但具体企业时,建议企业单独计税方式,这样好进行管理工作;混合测算不好管理,但可以做为2019年度—2021年度筹划。

年终奖个税计算方法:第一步:年终奖(全年一次性奖金)除以12,在月度税率表查找适用的税率。

第二步:年终奖(全年一次性奖金)乘以适用税率减速算扣除数。

案例一:某企业员工小明,2019年每月工资8000元,专项扣除(三险一金)850元,专项附加扣除合计3500元,其他扣除(商业健康险)200元,2019年3月公司发放2018年度年终奖16000元。

利用上述判断方法:A=16000 B=|(8000-5000-850-3500-200)X12|=18600A-B=16000-18600=-22003月份小明的应纳税额所得额为16000+8000X3-(5000+850+3500+200)X3=40000-28650=113503月份小明的应纳税额 11350X3%=340.5这样并入综合所得,在2020年汇算时需要退税。