地产市场周报090626

地产行业周报

地产行业周报本周,随着经济的稳步复苏,地产行业也出现了一些积极的迹象。

以下是本周地产行业的最新动态。

1. 市场概况本周,地产行业整体表现良好。

房地产市场稳定增长,房价保持平稳上涨趋势。

同时,土地供应量稳定,土地流转市场活跃。

政府对房地产市场的调控政策也在进一步完善,旨在保持市场平稳健康发展。

2. 住宅市场本周,住宅市场出现了一些积极的变化。

一方面,棚改政策的进一步落地,为城市更新提供了更多机会。

另一方面,住房按揭政策的调整,使得购房者的负担减轻,促进了购房需求的释放。

市场上二手房交易也有所增加,显示出市场活力的回归。

3. 商业地产市场商业地产市场在本周继续保持稳定增长,租金水平持续上涨。

随着经济的复苏,各类商业项目的开业数量逐渐增加。

大型购物中心和商业综合体成为投资热点,吸引了众多消费者和商家的关注。

同时,新兴商业模式的崛起也给商业地产市场带来了机遇和挑战。

4. 办公楼市场办公楼市场在本周表现出较大的活跃度。

随着企业对办公环境的要求不断提高,高品质的办公楼得到了更多企业的青睐。

同时,共享办公空间也在迅速发展,为创业者和初创企业提供了便利和经济效益。

办公楼出租率持续攀升,租金水平稳步上涨。

5. 投资并购本周,地产行业的投资并购活动相对较为活跃。

各类地产企业纷纷寻求通过并购进行规模扩张,提升自身市场份额。

同时,境内外资本对地产行业的投资也在增加,特别是一些具备投资潜力的二线和三线城市成为热点区域。

总结:本周地产行业整体表现稳定增长。

住宅市场和商业地产市场持续活跃,办公楼市场更是呈现出较大的增长潜力。

投资并购活动也在不断增加。

展望未来,随着经济的进一步发展,地产行业仍然面临一些挑战,但同时也带来了更多的机遇。

各类地产企业需要根据市场需求不断调整和优化发展战略,以保持竞争力和稳健发展。

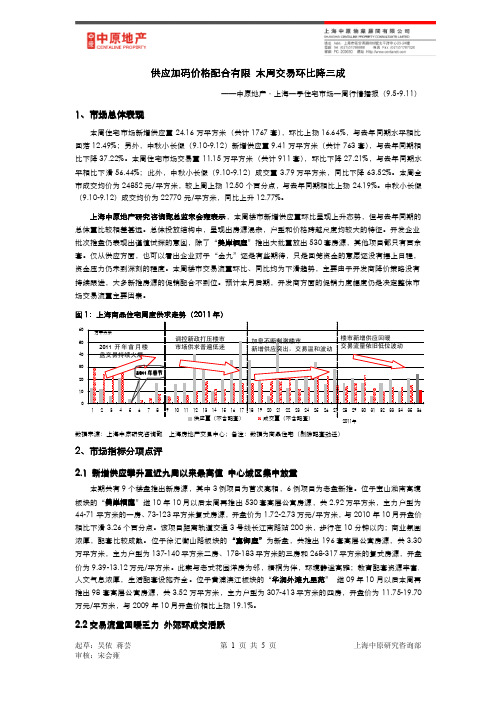

中原地产—上海一周住宅市场周报(09.05-09.11)

供应加码价格配合有限本周交易环比降三成——中原地产·上海一手住宅市场一周行情播报(9.5-9.11)1、市场总体表现本周住宅市场新增供应量24.16万平方米(共计1767套),环比上扬16.64%,与去年同期水平相比回落12.49%;另外,中秋小长假(9.10-9.12)新增供应量9.41万平方米(共计763套),与去年同期相比下降37.22%。

本周住宅市场交易量11.15万平方米(共计911套),环比下降27.21%,与去年同期水平相比下滑56.44%;此外,中秋小长假(9.10-9.12)成交量3.79万平方米,同比下降63.52%。

本周全市成交均价为24852元/平方米,较上周上扬12.50个百分点,与去年同期相比上扬24.19%。

中秋小长假(9.10-9.12)成交均价为22770元/平方米,同比上升12.77%。

上海中原地产研究咨询部总监宋会雍表示,本周楼市新增供应量环比呈现上升态势,但与去年同期的总体量比较相差甚远。

总体投放结构中,呈现出房源混杂,户型和价格跨越尺度均较大的特征。

开发企业批次推盘仍表现出谨慎试探的意图,除了“美岸栖庭”推出大批量放出530套房源,其他项目都只有百余套。

仅从供应方面,也可以看出企业对于“金九”还是有些期待,只是回笼资金的意愿还没有摆上日程,资金压力仍未到深刻的程度。

本周楼市交易流量环比、同比均为下滑趋势,主要由于开发商降价策略没有持续跟进,大多新推房源的促销配合不到位。

预计本月后期,开发商方面的促销力度幅度仍是决定整体市场交易流量主要因素。

图1:上海商品住宅周度供求走势(:上海商品住宅周度供求走势(20112011年)0102030405060上海房地产交易中心;备注:数据为商品住宅(剔除配套动迁)2、市场指标分项点评2.1新增供应攀升至近九周以来最高值中心城区集中放量本期共有9个楼盘推出新房源,其中3例项目为首次亮相,6例项目为老盘新推。

位于宝山淞南高境板块的“美岸栖庭”继10年10月以后本周再推出530套高层公寓房源,共2.92万平方米,主力户型为44-71平方米的一房、73-123平方米复式房源,开盘价为1.72-2.73万元/平方米,与2010年10月开盘价相比下滑3.26个百分点。

房地产销售周报:销售改善趋缓,房地产融资再收紧

行业报告 | 行业研究周报房地产证券研究报告 2021年01月10日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001**********************张春娥分析师SAC 执业证书编号:S1110520070001 *******************胡孝宇 联系人 *****************资料来源:贝格数据相关报告1 《房地产-行业点评:关于加强和改进住宅物业管理工作的通知——政策评价》 2021-01-072 《房地产-行业点评:龙头房企表现超预期,整体销售目标超额完成——12月百强房企销售点评》 2021-01-03 3 《房地产-行业研究周报:地产政策因地制宜,土地市场热度逐渐改善——房地产土地周报0103》 2021-01-03行业走势图销售改善趋缓,房地产融资再收紧——房地产销售周报0110行业追踪(2020.12.28-2021.1.3)一手房:环比下降17.38%,同比上升18.94%,累计同比下降21.44%本周跟踪36大城市一手房合计成交4.46万套,环比下降17.38%,同比上升18.94%,累计同比下降21.44%,较前一周减少13.79个百分点。

其中一线、二线、三线城市环比增速分别-24.4%、-41.83%、33.41%;同比增速分别为33.52%、-19.24%、72.85%;累计同比增速分别为51.05%、-61.94%、23.44%,较上周分别增加40.5、-49.32、32.25个百分点。

一线城市中,北京、上海、广州、深圳环比增速分别为-69.2%、-20.66%、-16.19%、28.18%;累计同比分别为-94.24%、112.42%、38.8%、92.99%,较上周分别变动-104.45、112.53、11.03、82.94个百分点。

二手房:环比下降38.42%,同比下降14.58%,累计同比下降99.68%本周跟踪的11个城市二手房成交合计0.87万套,环比下降38.42%,同比下降14.58%,累计同比下降99.68%,较上周减少103.81个百分点。

房地产销售周报:房价整体稳中有落,楼市调控持续加码

行业报告 | 行业研究周报房地产证券研究报告2021年07月18日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************张春娥分析师SAC 执业证书编号:S1110520070001 *******************胡孝宇 联系人 *****************资料来源:贝格数据相关报告1 《房地产-行业点评:销售稳中有升,竣工改善显著,投资破七万亿——统计局6月数据点评》 2021-07-162 《房地产-行业研究周报:6月全国新房市场热度下降,多地房贷利率上调 ——房地产销售周报0711》 2021-07-113 《房地产-行业研究周报:土地供应环比降温,楼市因城施策 ——房地产土地周报0711》 2021-07-11行业走势图房价整体稳中有落,楼市调控持续加码——房地产销售周报0718行业追踪(2021.7.5-2021.7.11)一手房:环比下降13.2%,同比下降5.52%,累计同比上升37.79%本周跟踪36大城市一手房合计成交3.84万套,环比下降13.2%,同比下降5.52%,累计同比上升37.79%,较前一周减少1.79个百分点。

其中一线、二线、三线城市环比增速分别-23.25%、-8.58%、-14.83%;同比增速分别为15.78%、-3.48%、-22.67%;累计同比增速分别为66.69%、38.4%、18.84%,较上周分别增加-1.51、-1.54、-2.36个百分点。

一线城市中,北京、上海、广州、深圳环比增速分别为-31.52%、-27.41%、-14.28%、-1.8%;累计同比分别为84.15%、61.96%、79.67%、40.87%,较上周分别变动2.98、-1.32、-3.79、-3.15个百分点。

二手房:环比下降0.11%,同比下降27.54%,累计同比上升25.45%本周跟踪的11个城市二手房成交合计1.08万套,环比下降0.11%,同比下降27.54%,累计同比上升25.45%,较上周减少1.19个百分点。

某地产的市场周报

某地产的市场周报1. 市场概况本周,某地产市场整体表现稳定。

房地产交易量较上周有所下降,但仍保持在相对较高的水平。

尽管存在一定的不确定性,但市场依然显示出坚定的抗压能力。

2. 成交情况在本周内,某地产市场的成交量有所下降。

根据数据统计,本周成交量为XXX套,较上周下降了XX%。

这一下降主要受到某些限购政策的影响,使得投资者对购房需求有所放缓。

然而,尽管成交量有所下降,价格仍然保持稳定。

3. 供应情况本周,某地产市场新增供应的房源有所增加。

开发商加大了房地产项目的开发力度,推出了更多的新房源。

与前几周相比,本周供应增加了XX%,这也为市场提供了更多的选择。

4. 价格变动在本周内,某地产市场的房价保持稳定。

尽管整体成交量有所下降,但供应增加使得市场供需平衡,房价没有出现明显的波动。

预计在未来一段时间内房价将继续保持稳定的态势。

5. 政策环境本周,某地产市场对购房政策进行了一些调整。

政府出台了一系列措施来抑制市场过热,包括加强购房限制和规范开发商的销售行为等。

这些政策的实施对市场产生了一定的影响,但整体效果仍有待观察。

6. 行业动态本周,某地产市场上出现了几个重要的行业动态。

首先是某开发商推出了一款高端豪宅项目,受到了市场的广泛关注。

其次是某地产商完成了一笔大型地块的收购,进一步扩大了其在该市场中的影响力。

这些动态显示出市场的活跃度和竞争程度。

7. 市场预测根据目前市场的表现和政策环境,预计未来一段时间内,某地产市场将继续保持稳定健康的发展态势。

成交量可能会有所波动,但整体趋势仍将保持平稳。

房价方面也将保持稳定,但不排除某些特定区域和项目的价格有所波动的可能性。

8. 结论总体来说,本周某地产市场表现稳定,成交量有所下降但价格保持稳定,供应增加提供了更多选择。

政策的调整和行业动态也成为市场的重要影响因素。

展望未来,市场可能会面临新的挑战,但市场的韧性和潜力仍然存在。

房地产销售周报:关注偿债优质企业,销售持续改善、因城施策松紧互现

行业报告 | 行业研究周报房地产证券研究报告 2020年08月23日投资评级 行业评级 强于大市(维持评级)上次评级强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************资料来源:贝格数据相关报告1 《房地产-行业点评:销售端持续向好、投资端再超预期——统计局7月数据点评》 2020-08-182 《房地产-行业研究周报:量价齐升,销售持续改善,关注低估值优质房企——房地产销售周报0816》 2020-08-163 《房地产-行业研究周报:土地市场热度持续趋缓,关注低估值优质房企——房地产土地周报0816》 2020-08-16行业走势图关注偿债优质企业,销售持续改善、因城施策松紧互现——房地产销售周报0823行业追踪(2020.8.10-2020.8.16)一手房:环比上升0.1%,同比上升26.54%,累计同比下降16.73%本周跟踪36大城市一手房合计成交4.09万套,环比上升0.1%,同比上升26.54%,累计同比下降16.73%,较前一周增加1.09个百分点。

其中一线、二线、三线城市环比增速分别4.17%、-6.43%、12.79%;同比增速分别为42.83%、26.92%、16.41%;累计同比增速分别为-15.75%、-13.62%、-22.7%,较上周分别增加1.75、0.93、0.97个百分点。

一线城市中,北京、上海、广州、深圳环比增速分别为-12.75%、13.61%、16.58%、-6.98%;累计同比分别为-18.3%、-19.84%、-11.62%、-9.14%,较上周分别变动2.92、1.32、1.9、1.13个百分点。

二手房:环比上升3.95%,同比上升30.62%,累计同比下降0.34%本周跟踪的11个城市二手房成交合计1.52万套,环比上升3.95%,同比上升30.62%,累计同比下降0.34%,较上周增加1.81个百分点。

房地产销售周报:销售强劲势头未变,关注高权益比例、销售良好龙头房企

行业报告 | 行业研究周报房地产证券研究报告2020年11月08日投资评级 行业评级 强于大市(维持评级)上次评级强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************资料来源:贝格数据相关报告1 《房地产-行业点评:10月单月同比增速提升,龙头房企分化明显—10月百强房企销售点评》 2020-11-012 《房地产-行业研究周报:房地产贷款增速回落,土地市场热度逐渐改善——房地产土地周报1101》 2020-11-013 《房地产-行业研究周报:销售持续改善,房地产贷款增速回落——房地产销售周报1101》 2020-11-01行业走势图销售强劲势头未变,关注高权益比例、销售良好龙头房企——房地产销售周报1108行业追踪(2020.10.26-2020.11.1)一手房:环比下降11.63%,同比上升17.02%,累计同比下降10.42%本周跟踪36大城市一手房合计成交4.45万套,环比下降11.63%,同比上升17.02%,累计同比下降10.42%,较前一周增加0.52个百分点。

其中一线、二线、三线城市环比增速分别-9.93%、-10.65%、-14.08%;同比增速分别为-4.28%、7.92%、57.72%;累计同比增速分别为-1.16%、-10.75%、-14.96%,较上周分别增加0.25、0.29、1.03个百分点。

一线城市中,北京、上海、深圳环比增速分别为-48.38%、10.05%、-1.02%;北京、上海、广州、深圳累计同比分别为4.89%、-5.11%、-2.32%、3.5%,较上周分别变动2.36、1.05、-3、0.98个百分点。

二手房:环比下降11.54%,同比上升34.72%,累计同比上升3.6%本周跟踪的11个城市二手房成交合计1.31万套,环比下降11.54%,同比上升34.72%,累计同比上升3.6%,较上周增加1.57个百分点。

房地产销售经理周报总结4篇

房地产销售经理周报总结4篇房地产销售经理周报总结篇1光阴似箭,岁月如梭,一年的时光又悄然而过。

这一年,在公司领导的带领下,以“正心广德,奋发有为”的企业精神为指引,我部门人员努力拼搏,锐意进取,为已过去的一年画上一个圆满的句号。

现就将一年来的工作做以下总结:一、2023年房地产宏观政策对在售项目的影响2023年对于房地产行业来说是不平凡的一年,也是步履维艰的一年。

整个实体经济的不景气影响着整个房地产,不过在这一年里,政府运用土地、金融、税收等手段,鼓励人民购房,带动刺激消费,因而目前政策上还是很乐观的。

主要利好政策有:1、针对首套及多套住宅的差别化住房信贷政策;2、人民银行房贷利率、利息的多次下调;3、取消住房交易环节的契税和个人所得税优惠政策;4、公积金贷款政策的一再放宽;以上的调控措施不仅给消费者带来了一定的消费动力,而且也给楼市带来了部分成交量,导致太原市场房价在今年度微微上涨,同时对我们中正锦城和中正睿城的销售也带来不少的帮助。

除了这些利好政策外,2023年我部门将在宣传与服务上来争取更多的客户,力求销售业绩跨上一个新的台阶。

二、2023年开发项目销售具体分析在公司领导的带领下,中正锦城和中正睿城的整体销售情况良好,基本完成了年度销售目标。

1、中正锦城销售情况2023年中正锦城累计开盘7栋楼,其中可售住宅共___套,截止12月底已售____套,已售面积达____平米,整体销售率达__%,回款金额____元。

2、中正睿城销售情况2023年中正睿城累计开盘4栋楼,其中可售住宅共___套,截止12月底已售____套,已售面积达____平米,整体销售率达__%,回款金额____元。

截止2023年12月底,以上两个项目总预收房款__-____元,实际收到房款_______元,实际回收率达___%,财务挂欠_____ 元,其中银行未放按揭款共计______元,此未放款已与银行进行商榷,在2023年1月便可全部放完。

《三明房地产市场快报》

《三明房地产市场快报》2024年6月,三明房地产市场呈现出相对活跃的态势。

以下是《三明房地产市场快报(2024年06月)》的详细报道。

1.房价走势在6月份,三明房价延续了近几个月以来的稳定增长态势。

房价涨幅相对较小,增长速度较缓,主要受限于政府对房地产市场调控政策的影响。

不过,置业需求仍然较旺盛,房屋整体供不应求的状况依旧存在。

2.新楼盘动态在6月份,三明市出现了多个新楼盘推出的消息。

这些新楼盘位于市区核心地段以及周边城市的繁华地区,涵盖了住宅、商业用地等多个类型。

这些楼盘的推出使得购房者有更多的选择空间,同时也促进了整个房地产市场的活跃度。

3.二手房市场6月份的三明二手房市场相对平稳,成交量和成交价格相对稳定。

由于政府对房地产市场的调控政策较为严格,投资房市的投资者明显减少,购买力相对较弱。

不过,对于刚需购房者来说,市场上仍然有一些性价比较高的二手房源可供选择。

4.住房租赁市场在6月份,三明的住房租赁市场需求相对旺盛。

尤其是青年人群和外来务工人员的租房需求较高,租金水平也相应上涨。

随着城市建设的不断推进,人口流动增加,住房租赁市场的前景看好。

5.政策调控在6月份,三明市政府继续加强对房地产市场的调控力度。

主要采取了限购、限贷等政策措施,以抑制房价过快上涨。

此外,对于违规行为也加大了打击力度,对于违规销售、虚假宣传等行为进行了查处和处罚。

这些政策的出台旨在推动房地产市场健康发展,保护购房者的权益。

总体来看,2024年6月份的三明房地产市场仍然保持着稳定增长的态势。

政府的政策调控力度不断加大,对于市场的调控效果逐渐显现。

未来,随着政府对房地产市场的进一步调控以及城市建设的推进,三明房地产市场有望继续保持稳定增长态势。

购房者和投资者应密切关注市场动态,合理制定购房、投资计划。

房地产销售周报:量价齐升,销售持续改善,关注低估值优质房企

行业报告 | 行业研究周报房地产证券研究报告 2020年08月16日投资评级 行业评级 强于大市(维持评级)上次评级强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************资料来源:贝格数据 相关报告1 《房地产-行业研究周报:房贷利率稳中趋降,因城施策以稳为主,关注高盈利质量房企——房地产销售周报0809》2020-08-09 2 《房地产-行业研究周报:各地推地节奏略缓,关注高盈利质量房企——房地产土地周报0809》 2020-08-093 《房地产-行业研究周报:政治局会议重提房住不炒,一线城市土地市场热度略升——房地产土地周报0802》 2020-08-02行业走势图 量价齐升,销售持续改善,关注低估值优质房企——房地产销售周报0816行业追踪(2020.8.3-2020.8.9)一手房:环比下降7.66%,同比上升13.51%,累计同比下降17.88%本周跟踪36大城市一手房合计成交3.95万套,环比下降7.66%,同比上升13.51%,累计同比下降17.88%,较前一周增加0.65个百分点。

其中一线、二线、三线城市环比增速分别-19.08%、13.88%、-32.46%;同比增速分别为15.13%、23.5%、-5.76%;累计同比增速分别为-17.88%、-14.53%、-23.67%,较上周分别增加0.8、0.74、0.4个百分点。

一线城市中,北京、上海、广州、深圳环比增速分别为-8.87%、-9.54%、-22.58%、-46.7%;累计同比分别为-21.22%、-21.16%、-13.52%、-12.58%,较上周分别变动1.6、0.83、1.33、-1.07个百分点。

二手房:环比下降14.2%,同比上升9.3%,累计同比下降1.76%本周跟踪的11个城市二手房成交合计1.31万套,环比下降14.2%,同比上升9.3%,累计同比下降1.76%,较上周增加1.21个百分点。

房地产销售周报:销售保持强劲,关注高权益比例、销售优质房企

行业报告 | 行业研究周报房地产证券研究报告2020年11月22日投资评级 行业评级 强于大市(维持评级)上次评级强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************张春娥 分析师SAC 执业证书编号:S1110520070001 *******************资料来源:贝格数据相关报告1 《房地产-行业点评:销售保持强劲、投资韧性足,开竣工有所恢复——统计局10月数据点评》 2020-11-172 《房地产-行业研究周报:地产政策因地制宜,土地市场热度逐渐改善——房地产土地周报1115》 2020-11-153 《房地产-行业研究周报:金九银十楼市总体平稳,地产政策因地制宜——房地产销售周报1115》 2020-11-15行业走势图销售保持强劲,关注高权益比例、销售优质房企——房地产销售周报1122行业追踪(2020.11.9-2020.11.15)一手房:环比下降15.11%,同比上升3.52%,累计同比下降9.49%本周跟踪36大城市一手房合计成交3.97万套,环比下降15.11%,同比上升3.52%,累计同比下降9.49%,较前一周增加0.25个百分点。

其中一线、二线、三线城市环比增速分别-13.07%、-21.2%、-3.3%;同比增速分别为2.47%、-6.1%、27.51%;累计同比增速分别为-0.16%、-10.6%、-12.74%,较上周分别增加0.23、-0.07、0.83个百分点。

一线城市中,北京、上海、广州、深圳环比增速分别为-8.42%、-1.26%、-82.17%、24.46%;累计同比分别为6.95%、-3.44%、-4.3%、6.24%,较上周分别变动1.25、0.49、-2.39、2.49个百分点。

二手房:环比下降4.69%,同比上升8.81%,累计同比上升3.9%本周跟踪的11个城市二手房成交合计1.2万套,环比下降4.69%,同比上升8.81%,累计同比上升3.9%,较上周增加0.64个百分点。

商品房销售工作简报

商品房销售工作简报

尊敬的领导:

根据最新的数据统计,本周商品房销售情况报告如下:

1. 销售数量:本周共销售商品房100套,较上周下降了10%。

2. 销售额:本周的商品房销售额为500万元,较上周下降了8%。

3. 市场需求:本周市场需求较为平稳,客户咨询和看房人数持续稳定。

4. 销售状况:本周销售状况相对良好,主要集中在中高档楼盘和优质地段的房源销售较为活跃。

5. 竞争对手:本周竞争对手的销售情况相对较弱,我们公司产品具有一定竞争优势。

6. 客户反馈:从客户的反馈来看,他们对产品的质量和服务态度比较满意,但对房价有一定的疑虑。

基于以上情况,为了进一步提升商品房销售情况,我们建议采取以下措施:

1. 调整销售策略:加大对目标客户群体的市场推广力度,包括通过社交媒体、楼盘开放日等渠道推广,提高品牌知名度。

2. 提高产品竞争力:继续关注市场需求变化,及时调整产品结构,提供有竞争力的房源,更好满足客户需求。

3. 优化售后服务:加强与客户的沟通和互动,及时解决客户的问题和疑虑,提高客户满意度和口碑传播。

4. 优化价格策略:根据市场行情和竞争对手价格,合理制定商

品房的售价,更好地吸引客户。

我们将继续密切关注市场动态,努力提升商品房销售业绩。

谢谢!

销售团队。

(Wind资讯)房地产行业数据周报(XXXX年20期)

165.27

2013年3月

-22.00

2013年3月

0.10

2012年4月

76.70

2012年4月

71.90

2012年4月

17.70

2011年3月

49.64

2012年4月

138.00

变化

更新提示

0.63% -0.22% -0.06% -9.52%

2.70% 3.00% 3.20% 8.30% 27.49% -2.19% 22.73% -27.77% 20.67% -12.17% 56.89% -19.67% 13.70% 73.71% 52.08% -2.70% 0.00% 28.52% 11.61% 4.46% -170.37% 1.18% -25.84% -21.06% 144.85% -60.91% 200.00% 44.33% 11.46% 18.64% 95.15% -20.51%

行业数据周报【】

2013年20期 (更新至05月27日) Wind资讯 金融情报所

房地产行业数据变动汇总表

指标类型

指标名称

指数

成交量 单位:万平方米

房地产投资 土地市场 上市公司 运营数据

单位:万平方米

Wind房地产行业指数 国房景气指数 百城住宅价格指数:环比 % 百城住宅价格指数:环比上涨城市数 北京:新建住宅价格指数:环比 % 上海:新建住宅价格指数:环比 % 深圳:新建住宅价格指数:环比 % 15大中城市商品住宅平均成交量 北京商品住宅签约成交面积:期房 上海商品房预售面积 广州商品住宅签约成交面积 深圳商品房成交面积 天津商品房成交面积 青岛商品住宅成交面积 杭州商品房成交面积 南京商品住宅成交面积 苏州商品住宅成交面积 福州商品住宅成交面积 厦门商品住宅成交面积 成都商品房成交面积 重庆商品房成交面积 武汉商品房销售面积 长沙商品住宅成交面积 房地产投资完成额:累计同比 % 房屋新开工面积:累计同比 % 房屋施工面积:累计同比 % 房屋竣工面积:累计同比 % 12个城市:居住用地:供应面积:公顷 12个城市:居住用地:成交面积:公顷 本年购置土地面积:累计同比 % 待开发土地面积:累计同比 % 万科商品房销售面积 保利地产商品房销售面积 金地集团商品房销售面积 中国海外发展商品房销售面积 恒大地产商品房销售面积

2023年深圳房地产市场周报(第38周)

销售均价(元/㎡)

100000

80000 60000 40000 20000

0

商品房成交排行

本周深圳商品房成交量TOP10项目成交占比约39.24%,其中鸿荣源珈誉府项目以0.95万㎡的成交量取得本 周商品房成交面积销冠,鸿荣源集团以1.19万㎡的销售面积取得本周商品房房企成交面积排行榜冠军。

商品房项目TOP10销售面积排行(㎡)

光明区 | 金地峰境誉府

【项目简介】项目位于深圳市光明区光明街道光侨路以西、翠辉路以南。本次推售497套83-120㎡3-4房住宅,备案均价约5.14万/㎡(带精装), 单价区间4.4-5.7万/㎡,折后均价约4.84万/㎡,总价区间362-693万/套。 【营销节点】9月15日公布销售方案;9月16日-9月21日线上意向登记/线上资料审核及修改/意向保证金冻结办理;9月21日-9月22日意向登记人 名册公示及公证摇号;9月23日线下公证选房; 9月24日-9月30日线下签署认购书、预售合同等相关文件。 【开盘情况】开盘当天成交约136套,去化率约为27%。

非常丰富。 休闲娱乐设施:毗邻13万㎡的龙华版万象城(在建中),周边有北站缤果空间(直线距离400m)、星河

coco city(距离约1.2km)、龙华天虹的红山6979(距离2km左右);项目南边及西边被南园公园环绕, 附近有16万㎡绿芯公园、北站中心公园;项目周边深圳市文化馆新馆(建设中)、深圳市美术馆(在建)、 深圳市第二图书馆(在建),演艺馆、展览馆、简上体育综合体等人文配套设施已投入使用。

深圳一手住宅开盘去化率走势

120% 100%

80% 60% 40% 20%

0%

龙华区 | 超核紫云府

【项目简介】项目位于深圳市龙华区龙华大道和民塘路交汇处。本次推售464套82-93㎡3房住宅,备案均价约7.24万/㎡(带精装),折后均价约 6.4万/㎡,总价区间500-600万/套。 【营销节点】9月15日公布销售方案;9月15日-9月20日意向登记/线上资料审核及修改/意向保证金冻结办理;9月20日-9月22日意向登记人名册 公示及公证摇号阶段;9月22日线下公证选房; 9月22日-9月28日线下签署《深圳市房地产买卖合同(预售)》及补充协议等相关销售文件。 【开盘情况】开盘当天成交261套,去化率为56%。

房地产行业周报:销售持续向好,7月开工、投资增幅提升

房地产行业研究/行业周报主要观点:市场表现:上证综指本周上涨0.18%,收报于3360.10点;创业板指本周下跌2.95%,收报于2668.71点;沪深300本周下跌0.07%,收报于4704.63点。

房地产板块本周上涨2.87%,在28个行业内位列第1位。

新房成交:成交面积同比26.9%,环比-4.9%43城一手房成交面积合计约581万方,同比,环比-4.9%。

其中,一线(4城)一手房合计成交面积73万方,40.7%、环比-5.0%;二线(13城)一手房合计成交面积316万方,24.6%、环比0.9%;三线(26城)一手房合计成交面积193万方,26.1%、环比-13.0%。

10.9%,环比4.8% 17城二手房成交面积合计约184万方,同比,环比4.8%。

其中,一线(2城)二手房合计成交面积58万方,63.3%、环比2.9%;二线(8城)二手房合计成交面积94万方,164.8%、环比3.6%;三线(7城)二手房合计成交面积31万方,6.6%、环比12.5%。

新房库存:环比-3.95%,去化周期9.9月 本周,我们重点跟踪的18城新房库存面积合计约8655万方,环比 -3.95%,整体去化周期(按面积)约9.9月。

其中,一线(4城)新房库存合计2928万方,环比0.70%,去化周期11.3月;二线(7城)新房库存2493万方,环比-13.15%,去化周期6.6月;三线(7城市)新房库存3234万方,环比0.05%,去化周期13.6月。

土地市场:百城土地成交面积1731万方,成交土地总价484亿元,土地溢价率10.96% 上周(8.3-8.9),百城土地供应数量为162宗,对应土地供应建面约1944万方;百城土地成交数量为126宗,对应土地成交建面约1731万方,成交土地总价约484亿元,百城土地溢价率为10.96%。

其中,一线、二线、三线城市土地成交建面分别为270万方、627万方和833万方,同比分别为384%、-31%和-31%,对应土地溢价率分别为15.97%、5.59%和10.78%。

房地产行业第26周周报:新房二手房成交同比降幅收窄,6月百强房企销售同比增速大幅下滑

房地产 | 证券研究报告 — 行业周报 2023年7月4日强于大市相关研究报告《居民购房意愿、房价看涨预期均回落;房企贷款需求收缩—央行2023年二季度问卷调查点评》(2023/6/30)《探索建立房屋养老金制度;资金来源多方面;物管公司有望受益—房屋养老金制度点评》(2023/06/29)《房地产2023年1-5月统计局数据点评:销售增长动能转弱;投资降幅进一步扩大》(2023/6/18)《70城二手房房价环比转跌;一二线城市新房房价同比维持正增长——房地产行业2023年5月70个大中城市房价数据点评》(2023/6/18) 《走出停滞期,诞生新格局——房地产行业2023年中期策略》(2023/6/13)《房企退市专题研究:十余家房企面临“1元退市”风险,对行业整体影响有限》(2023/6/1) 《保租房REITs 深度研究:住房租赁市场缺口较大,保租房REITs 起航,租赁行业加速步入专业化资管时代》(2023/5/9)中银国际证券股份有限公司 具备证券投资咨询业务资格 房地产行业证券分析师:夏亦丰(8621)20328348************************证券投资咨询业务证书编号:S1300521070005证券分析师:许佳璐(8621)20328710**********************证券投资咨询业务证书编号:S1300521110002房地产行业第26周周报(6月24日-6月30日)新房二手房成交同比降幅收窄,6月百强房企销售同比增速大幅下滑本周新房、二手房成交环比增速由负转正,同比降幅有所收窄。

土地市场同环比量价齐跌,土地溢价率同环比均下降。

核心观点⏹ 本周新房成交环比增速由负转正,同比降幅有所收窄。

40城新房成交面积为588.9万平,环比上升68.3%,同比下降24.7%,同比降幅较上周收窄了20.0个百分点,一、二、三四线城市新房成交面积环比增速分别为78.6%、57.4%、79.4%,同比增速分别为-14.1%、-30.9%、-19.1%,同比降幅较上周分别收窄了27.7、20.3、1.8个百分点。

房地产行业周报:上海土拍热度回升,政治局会议强调保交楼

[Table_IndustryInfo] 2022年07月31日强于大市(维持)证券研究报告•行业研究•房地产房地产行业周报(7.25-7.31)上海土拍热度回升,政治局会议强调保交楼投资要点分析师:王颖婷执业证号:S1250515090004 电话:************邮箱:***************.cn联系人:池天惠电话:130****9597邮箱:************.cn联系人:刘洋电话:180****0867邮箱:*************.cn数据来源:聚源数据基础数据[T able_BaseData] 股票家数124 行业总市值(亿元) 17,117.46 流通市值(亿元) 16,528.20行业市盈率TTM12.0 沪深300市盈率TTM12.1相关研究[T able_Report] 1. 房地产行业周报(7.18-7.24):7月销售回暖趋弱,二季度公募地产持仓下降 (2022-07-24) 2. 房地产行业周报(7.11-7.17):6月销售降幅继续收窄,居民中长期贷款保持增长 (2022-07-17) 3. 房地产行业周报(7.4-7.10):重庆次轮土拍热度走低,32城销售环比+24% (2022-07-10)● 上海次轮土拍热度较首轮回升,国央企与地方平台仍为拿地主力。

二轮集中供地共成交34宗含宅用地,总建面235万平方米,成交总金额780亿元,其中13宗地块触顶成交,无地块流拍,本轮土拍供应量略有下降,但地块质量显著提升,长宁、静安、杨浦、普陀四个核心城区均有地块出让,平均溢价率被抬升至4.5%,较首轮上涨1.5个百分点。

拿地企业方面,国央企及地方平台公司拿地金额占比达95%,民企仅拿下4幅地块,保利、招商和华发表现较好,全口径拿地金额分别为178亿、165亿、115亿,建筑面积分别为42.8万平、48.1万平、29.5万平。

● 7月百强房企拿地同比下降,企业拿地集中于二线和长三角城市。

广州房地产市场周报 2021年第26周(6.21-6.27)

21W24 0 0

21W25 0 0

% 14

12

10

8

6

4

2

21W26 0 0 0

商办用地|供求分析

2021年1月1日-6月27日,广州市共推出土地规划建面149.97万㎡,成交184.15万㎡,成交楼面均价9194元/㎡。2021年6月21日6月27日,无推出土地,无成交土地。

万㎡ 25

广州市土地供求价走势

1.61

0.11

6

145081 185

2691 越秀区

排行榜|项目排行(按成交面积)

2021年6月21日6月27日广州市新房项目成交面积TOP10(万㎡)

碧桂园·云顶

万科城市之光

金地天河峯睿

0.92

中鼎·君和名城

0.91

亚运城

0.81

时代天逸(广州)

0.8

城投珠江·天河壹品 0.76

中建弘阳德信·湾璟壹号 0.5

2021年6月21日-6月27日广州市商品住宅新开盘情况

项目名称 叠溪花园 珠江壹城 建发·央玺 时代天逸 保利天珺 南沙保利城 时代天韵 中铁诺德·阅泷 合生湖山国际 保利珑玥公馆

开盘时间 2021/06/26 2021/06/26 2021/06/26 2021/06/26 2021/06/26 2021/06/27 2021/06/26 2021/06/26 2021/06/26 2021/06/26

21W24 4.42

0

21W25 0 0

21W26 0 0 0

房地产政策

房地产政策

广州市2021年(1-6月)政策法规

政策类型 人才政策

发布时间 2021.04.21

周房地产市场简报(22-28)铭腾

注:数据口径为商品房

7

本周导读——本周新开盘

本周新开项目2个(均为高层项目),环比上周减少3个,共计推出房源264套,环比下降74%,市场低迷过渡,个别 项目少量推售试探降准利好政策。

新开盘成交方面,开盘当天整体认购率17%,环比下降13个百分点,市场供应不足,品牌企业及城市核心项目推盘放 缓,开盘当天整体认购率持续低迷。

富力城 协信·星都会 金融街·融景城

江屿朗廷

成交金额 (万元)

2672 2011 1965 1913 1889 1689 1662 1644 1542 1502

备注:以上数据为住宅成交数据,不含经济适用房,成交面积为建筑面积。

9

1

本周导读

2

产品和营销 案例分析

3

市场概况

4

市场咨询

10

本周产品案例分析

预售新增供应量(单位:万㎡)

1.12-1.18

1.19-1.25

1.26-2.1

成交量(单位:万㎡)

批售比

5

4

3 52.50

36.89

2

1.42

1

0 2.2-2.8

本周新增供应52.50万方,环比上涨62.74%,新增供应量小幅上涨,新开盘个数环比减少3个; 本周成交面积36.89万方,环比下降1.10%;新开盘项目2个,开盘当天认购率17%; 本周成交4135套,环比下降11.70%,其中经适房30套,占比0.73%,体量占比0.70% ; 住宅市场价格持续低迷,本周商业商务市场量大价高,结构性变化,整体均价环比上涨1130元/㎡。

供应套数

认购套数

认购率

注:数据口径为新开盘当天认购

8

本周导读——本周成交排名

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

每周市场调查报告

承德分公司 2009 年6月20日 -- 2009 年 6 月26日

编制人(签字):

审批人(经营副总签字):

第一部分:区域市场资讯

(一)区域土地、金融、房地产市场动态

(一)、土地

(二)、房地产市场动态

1、省会楼市现房准现房好卖大户型暂时“失宠”

来源:河北青年报发布时间:2009年06月24日

回暖原因市场因素有二

石家庄上半年楼市交易量由冷转暖,房价也出现涨幅缩小趋势。

支持楼市回暖的市场因素主要有两项:其一,虽然遭逢国际金融危机不利影响,但是,我国购房主力人群中的相当部分并未因此减少收入,而这一点,保证了原本存在的刚性需求蓄势待发;其二,相对于需求的刚性,房地产市场的供给明显更具弹性。

降价是根本

中国社科院金融研究所研究员易宪容分析认为,全国许多一二线楼市回暖根本因素是因为房价下调。

他认为,房地产市场问题,根本上也是价格调整问题。

房价调整深度越大,市场需求越是容易释放出来。

现房、准现房好卖

记者调查发现,目前热销的楼盘大都是现房和准现房。

因为在目前楼市低迷的形势下,期房变现时往往有“不可抗拒”的风险,加上有开发商携款逃跑的案例,以及大批期房成交与规划不符的现实情况,导致大批购房需求者不敢考虑期房,宁愿选择价格稍高现房和准现房,也轻易不敢选择一两年后才会交房的期房。

大户型暂时“失宠”

从近期楼市成交情况分析,目前,大户型需求量主要集中在改善性需求者,但这一部分群体在目前看来相对较少,这便导致近段时期大户型成交量趋弱。

全经联河北分盟主席庞建国认为,前几年大户型楼盘需求火爆,使得中小户型房子减少。

不过,随着去年以来的全国经济危机的影响,许多初次置业者和一些实际购房需求者掏不起大户型的价款,置业需求转向中小户型。

一不愿透露姓名的业内人士认为,随着人们的消费观念和意识成熟,尤其对于那些初次置业者并不过分讲求大,而是追求品质,同时,因为大户型的楼盘保值能力较差,这造成目前市场上的大户型暂时失宠。

小户型成香饽饽

4月份以来,100平方米以上的大户型楼盘并不是亮点,而60平方米至80平方米的小户型楼盘倒成了香饽饽,吸引着不少初次置业者和投资者。

数据显示,目前,小户型楼盘成交量仍保持上涨势头。

而且,开发商为迎合市场需求,也大量新推小户型投资、居住型楼盘。

目前,石家庄市面上的小户型大有“楼”在,比如比如北国商圈内的众鑫大厦·ME码、城市中心区内的金世界、广安大街上的官鲤等。

第二部分:区域市场营销动态

一、新项目动态跟踪;

1、凤凰御景

项目位于开发南区大学城西侧,由承德市凤凰山房地产开发。

总占地510亩,总建筑面积52万平方米,容积率1.53,绿化率35%,建筑密度0.4。

项目为高层及别墅住宅,户型面积为54-320平方米,户型分高层一室、两室、三室,别墅有独栋、联排和叠拼。

高层均价4200/㎡,独栋单价9800元,叠拼单价5800,双拼按套销售,每套130万左右,开盘时间08年10月。

一、二期售罄,三期3688元/平米起入市,预计年底入住。

叠拼售罄,联排别墅团购优惠,均价3300-3400元/平米。

营销策划公司:IDA华文传播

2、美地湾景

项目位于开发区环城南路,由承德德生房地产开发。

总占地16万㎡,总建筑面积30万平方米,容积率1,绿化率50%,建筑密度0.3。

项目为多层洋房住宅,户型面积为79-306平方米,户型分两室、三室、跃层、叠拼。

洋房均价为5800元/平米,高层均价4600元/平米。

高层仅余两套81、87㎡两居,4777元/㎡;推出洋房17#楼2单元10套特价房,均价4600元/平米。

营销策划公司:无

3、欧尚风景

项目位于石洞子沟,由承德永安地产开发。

总占地40亩,总建筑面积67000平方米,容积率2.4,绿化率30%,建筑密度0.5。

项目为普通住宅,户型面积为80-140平方米,户型分两室、三室。

开盘延期,预计5月中下旬。

开盘5栋楼,目前工程进度8层。

“欢乐购房月”期间99折。

4、世纪城

项目位于承德市区东南部,由华峰房地产开发。

总占地95.42公顷,总建筑面积1430200平方米,容积率1.53,项目为普通住宅。

本周6月6日加推开盘,推货量为212套,4栋11-16层的小高层,以80-126平米两居、三居为主,起价3888元/平米,目前工程已出地面二层,预计2012年年中交房,开盘当日首付30%,也可分期付款,当日可签约,或三日内签约。

剩余20多套,均价4300元/平米。

二、区域主要项目动态汇总表

(一)动态汇总表:

1、住宅:

统计区间:2009年6月20日—2009年6月26日

2、商业:

统计区间:2009年6月20日—2009年6月26日

3、车位:

统计区间:2009年6月20日—2009年6月26日

(二)价格动态曲线图

1、住宅:

重点项目一周价格曲线

10002000300040005000600070008000

2009-3-12009-3-32009-3-52009-3-72009-3-92009-3-112009-3-132009-3-152009-3-172009-3-192009-3-212009-3-232009-3-25

2009-3-272009-3-292009-3-312009-4-22009-4-42009-4-62009-4-8

2009-4-102009-4-182009-5-22009-5-42009-5-62009-5-85月10日5月12日5月14日5月16日5月18日5月20日5月22日5月24日5月26日5月28日5月30日6月1日

6月3日6月5日6月7日6月9日6月11日6月13日6月15日6月17日6月19日6月21日6月23日6月25日

日期

实收均价

分析与说明:

欧尚风景再次开1-3#楼,销售一般;兴盛丽水7月初开二期,价格未定;世

纪城6月6日二期开盘至今,推出110套,销售了80多套,剩余20多套,起价

3880元/平米,均价4300元/平米。

美地湾景推出10套特价房,均价4600元/平

米,销售了5套。

2、商业价格走势图:

3、钢材价格走势图:

3000

31003200330034003500360037003800390040002009年3月30日2009年4月6日2009年4月13日2009年4月20日2009年4月27日2009年5月4日2009年5月11日2009年5月18日2009年5月25日2009年6月1日2009年6月8日2009年6月15日2009年6月22日

分析与说明:

近期钢材价格持续上涨。

第三部分:营销推广效果分析

统计期间:2009年6月20日—6月26日

分析与说明:

本周新销售 6 套,合同额4558146元,本周营销效果自评为尚可,原因分析有以下几个方面:

A 上周日举行一期部分洋房封顶仪式,现场大定一套,成交13个车位。

其后一周受活动的影响,又促进2套成交。

B 通过老业主及朋友介绍成交的占较大比例,老带新政策是促成成交的一个重要手段。

同时价格是客户最关注的,通过活动释放的折扣优惠,对客户具有一定的吸引力。

C 本周继续通过承德电视台“欢乐购房月”活动,以报广、派单等方式加大推广力度。

来电量有所增加,有一定效果;

D下周举办“消夏品茗活动”,邀请该阶段积累的意向客户及部分老业主品鉴名茶,现场进行功夫茶茶艺表演,通过活动促进成交。

E下周报广主打地段及教育资源,吸引部分家长客户到访。

第三部分:需要重点解决的营销难题:。