日毛利表

日本财务对照表

For personal use only in study and research; not for commercial use For personal use only in study and research; not for commercial use 财务--用语日语中文————————————————売上総利益率毛利率受取手形应收票据売掛金应收账款赊销货款哕炠Y金周转资金売り上げ原価销售成本裏書き背书、签注売上高销售额受取利息收领利息営業権营业权営業外費用营业外费用営業外収益营业外收入営業成績营业成绩営業報告書营业报告営業損益营业盈亏海外投資国外投资外国法人外国法人外注加工費外购加工费買掛金应付账款赊购钱価格変動準備金价格变动资金貸し倒れ呆帐、倒帐貸し倒れ引当金倒帐资金貸付金贷款株式証券股票株主股东株主総会股东大会株主配当金股息、股东股利仮払い金暂付款関連業種有关产业金利利息期首期初期末期终繰延べ資産延期资产偶発債務意外债务経常収支比率经常收支率経常利益经常利润経営分析经营分析計上记录、列入権限の委譲授权減価償却費折旧费現金預金现金存款固定負債固定负债固定資産固定资产財源财源財務管理财务管理資本金资本、资本金支払い利息支付利息収益力收益力資金繰り资金周转収支バランス收支平衡資金効率资金周转效率所得税所得税借入金借款支払手形应付票据、支付票据人員削減裁员上場上市自己資本比率自己资本比率剰余金盈余税引き前当期利益税前利润前期繰り越し利益前期滚入盈余前期損益前期损益損益分岐点保本点総資本利益率总资本利润率総資本回転率总资本周转率損益計算書损益表増資增加资本棚卸し資産盘存资产貸借対照表借贷平衡表担保抵押、担保短期借入金短期借款長期借入金长期借款当期未処分利益本期未处理的利润投下資本投入资金当期利益本期利润特別損失特别损失特別利益特别利润特別償却特别折旧内部留保内部保留金評価損评估亏损不良在庫不良库存平均賃金平均工资法人税法人税法定準備金法定储备金無形固定資産无形固定资产メインバンク往来银行持ち株制度持股制度有形固定資産有形固定资产与信信贷、贷记、信用流動資産流动资产流動負債流动负债利益利润、赢利流通資本流动资本労務費人工费割引手形贴现票据日本语中国语英语収支一覧表对帐单statement of account财务诸表财务报表Financial Statement贷借対照表资产负债表Balance Sheet损益计算书盈亏计算书损益计算书Profit and Loss Statement 簿记簿记Book keeping财务会计财务会计financial accounting管理会计管理会计Management accounting月次报告月报monthly report现金现金Cash银行预金银行存款cash in bank受取り手形领收票据,收据notes receivable棚卸资产财产目录,盘存inventory assets前払い金预付款advances to suppliers贷付金贷款loan receivable流动负债流动负债current liabilities支払手形付款票据Notes payable売挂金赊销款,赊欠款(应收)Account receivable买挂金赊购款(应付)Accounts Payable借入金借款loan未収金未收帐款Account receivable前受金预收货款Advances received贷倒引当金坏帐准备金allowance for bad debts贷方贷记credit借方借记debit未払费用预提费用,未付费用accrued expenses未払赁金未付工资accrued payroll未払配当金未付股利Dividends payable监査审计audit総勘定元帐总帐general ledger减価偿却费折旧费depreciation expense会计検査查帐会计监査会计审计accounting audit与信信贷额度连结决算合并结帐consolidated settlement of accounts小口现金备用金,小额现款创立费开办费organization expense内部取引内部往来非居住者勘定境外帐户[/face]収支一覧表对帐单statement of account财务诸表财务报表Financial Statement贷借対照表资产负债表Balance Sheet损益计算书盈亏计算书损益计算书Profit and Loss Statement 簿记簿记Book keeping财务会计财务会计financial accounting管理会计管理会计Management accounting月次报告月报monthly report流动资产流动资产current assets现金现金Cash银行预金银行存款cash in bank受取り手形领收票据,收据notes receivable棚卸资产财产目录,盘存inventory assets前払い金预付款advances to suppliers贷付金贷款loan receivable流动负债流动负债current liabilities支払手形付款票据Notes payable売挂金赊销款,赊欠款(应收)Account receivable买挂金赊购款(应付)Accounts Payable借入金借款loan未収金未收帐款Account receivable前受金预收货款Advances received贷倒引当金坏帐准备金allowance for bad debts贷方贷记credit借方借记debit未払费用预提费用,未付费用accrued expenses未払赁金未付工资accrued payroll未払配当金未付股利Dividends payable监査审计audit総勘定元帐总帐general ledger减価偿却费折旧费depreciation expense会计検査查帐会计监査会计审计accounting audit与信信贷额度连结决算合并结帐consolidated settlement of accounts 小口现金备用金,小额现款创立费开办费organization expense内部取引内部往来非居住者勘定境外帐户[/face]受取手形应收票据売挂金赊销货款缲り金周转资金売り上げ原価销售成本裏书背书、签注売上高销售额受取利息收领利息営业権营业权営业外费用营业外费用営业外収益营业外收入営业成绩营业成绩営业报告书营业报告営业损益营业盈亏海外投资国外投资外国法人外国法人外注加工费外购加工费买挂金赊购货款価格変动准备金价格变动准备金贷し倒れ呆帐、倒帐贷し倒れ引当金倒帐资金贷付金贷款株式证券股票株主股东株主総会股东大会株主配当金股息、股东股利仮払い金暂付款関连业种有关产业金利利息期首期初期末期终缲延べ资产延期资产偶発债务意外债务偶発债务経常収支比率经常收支率経常利益经常利润経営分析经营分析回复:日语会计词汇(二)二计上记录列入権限の委譲授权减価偿却费折旧费现金预金现金存款固定负债固定负债固定资产固定资产财源财源财务管理财务管理资本金资本资本金支払い利息支付利息収益力收益力资金缲り资金周转収支バランス收支平衡资金効率资金周转效率所得税所得税借入金借款支払手形应付票据、人间削减裁员上场上市自己资本比率自己资本比率剰余金盈余税引き前当期利益税前利润前期缲り越し利益前期滚入盈余前期损益前期损益损益分岐点保本点総资本利益率总资本利润率総资本回転率总资本周转率损益计算书损益表増资增加资本棚卸し资产盘存资产1001 现金现金1002 银行存款银行预金1009 其他货币资金その他货币资金100901 外埠存款他地域预金100902 银行本票银行小切手100903 银行汇票银行手形100904 信用卡クレジットカード100905 信用证保证金信用状保证金100906 存出投资款预入投资金1101 短期投资短期投资110101 股票株式110102 债券债券110103 基金基金110110 其他その他1102 短期投资跌价准备短期投资评価损失引当金1111 应收票据受取手形1121 应收股利未収配当金1122 应收利息未収利息1131 应收账款売挂金1133 其他应收款その他未収入金1141 坏账准备贷倒引当金1151 预付账款前渡金1161 应收补贴款未収补助金1201 物资采购物资仕入1211 原材料原材料1221 包装物包装物1231 低值易耗品低额消耗品1232 材料成本差异材料原価差异1241 自制半成品自家制半制品1243 库存商品在库商品1244 商品进销差价商品売买価格差1251 委托加工物资委托加工物资1261 委托代销商品委托代理贩売商品1271 受托代销商品受托代理贩売商品1281 存货跌价准备棚卸资产评価损失引当金1291 分期收款发出商品割赋贩売制品1301 待摊费用前払费用1401 长期股权投资长期権益投资140101 股票投资株式投资140102 其他股权投资その他権益投资1402 长期债权投资长期债権投资140201 债券投资债権投资140202 其他债权投资その他债権投资1421 长期投资减值准备长期投资评価损失引当金1431 委托贷款委托贷付金143101 本金元金143102 利息利息143103 减值准备评価损失引当金1501 固定资产固定资产1502 累计折旧减価偿却累计额1505 固定资产减值准备固定资产评価损失引当金1601 工程物资工事物资160101 专用材料専用材料160102 专用设备専用设备160103 预付大型设备款前払大型设备代金160104 为生产准备的工具及器具生产准备用工具及び器具1603 在建工程建设仮勘定1605 在建工程减值准备建设仮勘定评価损失引当金1701 固定资产清理固定资产処分1801 无形资产无形资产1805 无形资产减值准备无形资产评価损失引当金1815 未确认融资费用未认识融资费用1901 长期待摊费用长期前払费用1911 待处理财产损溢未処理财产损益191101 待处理流动资产损溢未処理流动资产损益191102 待处理固定资产损溢未処理固定资产损益粗利(荒利)粗利益(荒利益)ともいう。

利润报表

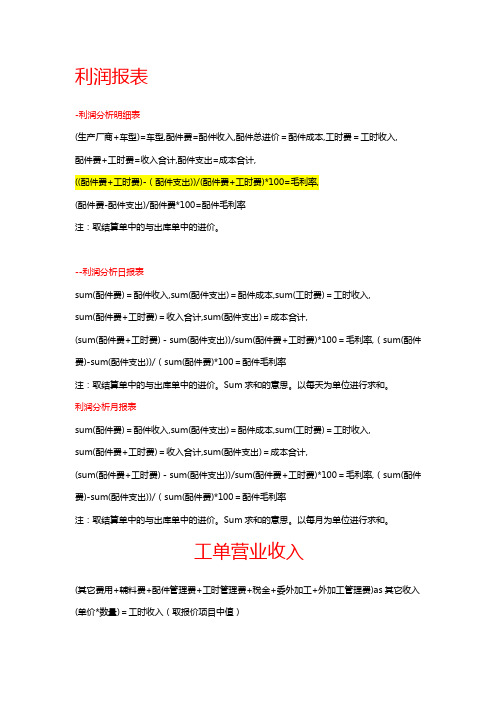

利润报表-利润分析明细表(生产厂商+车型)=车型,配件费=配件收入,配件总进价=配件成本,工时费=工时收入,配件费+工时费=收入合计,配件支出=成本合计,((配件费+工时费)-(配件支出))/(配件费+工时费)*100=毛利率,(配件费-配件支出)/配件费*100=配件毛利率注:取结算单中的与出库单中的进价。

--利润分析日报表sum(配件费)=配件收入,sum(配件支出)=配件成本,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=成本合计,(sum(配件费+工时费)-sum(配件支出))/sum(配件费+工时费)*100=毛利率,(sum(配件费)-sum(配件支出))/(sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum求和的意思。

以每天为单位进行求和。

利润分析月报表sum(配件费)=配件收入,sum(配件支出)=配件成本,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=成本合计,(sum(配件费+工时费)-sum(配件支出))/sum(配件费+工时费)*100=毛利率,(sum(配件费)-sum(配件支出))/(sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum求和的意思。

以每月为单位进行求和。

工单营业收入(其它费用+辅料费+配件管理费+工时管理费+税金+委外加工+外加工管理费)as其它收入(单价*数量)=工时收入(取报价项目中值)(售价*数量)=配件收入(取维修领料中的值)(进价*数量)=配件成本(取零件入库中的进价)注:工单营业收入的子表都是这样的取值。

营业收入报表营业收入月报表sum(工时费+工时管理费)=工时收入,sum(配件费+配件管理费)=配件收入'sum(其它费用+辅料费)=其它费用,sum(工时折扣)=工时折扣,sum(工时折扣)=工时折扣,sum(营业收入)=营业收入,sum(配件支出)=营业支出注:取结算单的值。

每日利润日报表表格

28,500

19,500

4,800

14,700

-1,100

库存成本降低

20XX/01/0453,0030,00023,000

5,500

17,500

+2,800

新客户增加

20XX/01/05

49,000

29,000

20,000

4,900

15,100

-2,400

减少广告投入

20XX/01/06

每日利润日报表表格

日期

总收入

(元)

总成本

(元)

毛利润

(元)

运营成本

(元)

净利润

(元)

比前一天增减(元)

备注

20XX/01/01

50,000

30,000

20,000

5,000

15,000

-

20XX/01/02

52,000

31,000

21,000

5,200

15,800

+800

特殊促销影响

20XX/01/03

47,000

27,500

19,500

4,700

14,800

-300

优化生产流程

20XX/01/07

50,500

29,000

21,500

5,000

16,500

+1,700

增加销售渠道

20XX/01/08

45,000

28,000

17,000

5,500

11,500

-5,000

临时市场波动

20XX/01/09

2、总收入:当天的总收入。

3、总成本:当天的总成本,包括生产成本、人工成本等。

猪肉每天毛利分析表 88

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

#DIV/0!

0.0

0.0

0.0

0.0 0.0 0.0 0.0

0.0

0.0

星期四(10.27) 0.0

0.0

0.0

0.0

0.0 0.0 0.0 0.0

0.0

0.0

星期四(10.28) 0.0

0.0

0.0

0.0

0.0 0.0 0.0 0.0

0.0

0.0

星期四(10.29) 0.0

0.0

0.0

0.0Biblioteka 0.0 0.0 0.0 0.0

0.0

0.0

0.0

0.0 0.0 0.0 0.0

0.0

0.0

星期二(10.20) 0.0

0.0

0.0

0.0

0.0 0.0 0.0 0.0

0.0

0.0

星期三(10.21) 0.0

0.0

0.0

0.0

0.0 0.0 0.0 0.0

0.0

0.0

星期四(10.22) 0.0

0.0

0.0

0.0

日文资产负债表和利润表

61

115 116Leabharlann 117 118 119 120 121 122 135

貸借対照表 作成: 項目 流動資産: 現預金 短期投資 受取手形 未収配当金 未収利息 売掛金 その他未収入金 前払金 未収補助収入 棚卸資産 前払費用 一年内期限到来長期債権投資 その他流動資産 流動資産合計 長期投資: 長期持分投資 長期債権投資 長期投資合計 固定資産: 固定資産原価 減算:減価償却累計額 固定資産純価値 減算:固定資産減損引当金 固定資産純額 工事物資 建設仮勘定 未処理固定資産 固定資産合計 無形資産及びその他資産 無形資産 長期前払費用 その他長期資産 無形資産及びその他資産合計 繰延税金項目 繰延税金借方 資産総額 行次 1 2 3 4 5 6 7 8 9 10 11 21 24 31 32 34 38 39 40 41 42 43 44 45 46 50 51 52 53 60 期首 期末 項 目 流動負債: 短期借入金 支払手形 買掛金 前受金 未払賃金給与 未払福利費 未払株式配当金 未払税金 その他未納金 その他未払金 未払費用 予測負債 一年内期限到来長期負債 その他流動負債 流動負債合計 長期負債: 長期借入金 未払債券 長期未払金 特定未払金 その他長期負債 長期負債合計 繰延税金項目 繰延税金貸方 負債合計 所有者持分 払込資本金 減算:既返還投資 払込資本金純額 資本剰余金 利益剰余金 うち:法定利益金 未処分利益 所有者持分合計 負債及び所有者持分総額 行次 68 69 70 71 72 73 74 75 80 81 82 83 86 90 100 101 102 103 106 108 110 111 114 期首 期末

超市毛利率标准参考表

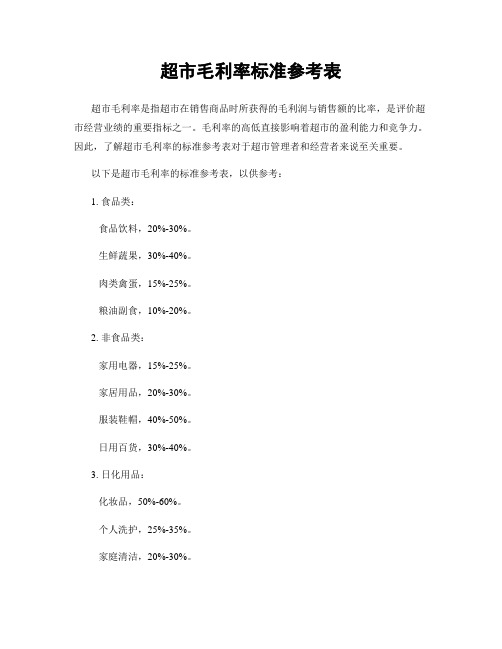

超市毛利率标准参考表超市毛利率是指超市在销售商品时所获得的毛利润与销售额的比率,是评价超市经营业绩的重要指标之一。

毛利率的高低直接影响着超市的盈利能力和竞争力。

因此,了解超市毛利率的标准参考表对于超市管理者和经营者来说至关重要。

以下是超市毛利率的标准参考表,以供参考:1. 食品类:食品饮料,20%-30%。

生鲜蔬果,30%-40%。

肉类禽蛋,15%-25%。

粮油副食,10%-20%。

2. 非食品类:家用电器,15%-25%。

家居用品,20%-30%。

服装鞋帽,40%-50%。

日用百货,30%-40%。

3. 日化用品:化妆品,50%-60%。

个人洗护,25%-35%。

家庭清洁,20%-30%。

纸品用品,25%-35%。

4. 其他类:数码产品,10%-20%。

玩具礼品,30%-40%。

办公用品,25%-35%。

其他杂项,20%-30%。

以上数据仅供参考,实际情况可能会因地区、市场、季节等因素而有所不同。

超市在制定毛利率时,还需要根据具体的经营情况、竞争对手、供应商成本等因素进行综合考量。

在实际经营中,超市管理者和经营者还需要密切关注各品类商品的销售情况,及时调整商品的进价和售价,以保持良好的毛利率水平。

同时,还需要注重提升商品附加值,增加商品的竞争力,提高顾客的购买欲望,从而实现更高的毛利率。

总之,超市毛利率的标准参考表可以作为超市管理者和经营者制定经营策略、优化商品结构、提高盈利能力的重要依据。

希望以上内容对您有所帮助,祝您的超市经营顺利,蒸蒸日上!。

每日业绩统计表模板

每日业绩统计表模板概述每个企业都需要对其业绩进行及时、准确的统计和分析,以便及时调整各项经营决策。

为了方便管理人员进行业绩统计和分析,制定一个每日业绩统计表模板是非常有必要的。

本文将为您介绍一种适用于各类企业的每日业绩统计表模板。

1. 表头设计每日业绩统计表的表头是对整个表格的简要说明和概括。

在表头设计时,一般包含以下几个要素:日期:记录统计的日期,便于后续回溯和对比分析;部门或岗位:记录所属的部门或岗位信息,用以确定业绩数据的责任归属;业务指标:定义需要统计的业绩指标,如销售额、利润、客户数量等;目标值:设定每日业绩的目标值,有利于进行对比和评估;实际值:填写实际达到的业绩数值,反映每日工作成果;差异值:计算目标值与实际值之间的差异,帮助快速评估业绩情况。

示例表头设计如下:日期 | 部门或岗位 | 业务指标 | 目标值 | 实际值 | 差异值2. 数据录入为了确保每日业绩统计表的准确性和实用性,需要规范数据录入流程和内容。

一般而言,以下几个方面是需要注意的:数据来源:标明业绩数据的来源,如销售系统、财务系统等;数据记录:确保每日记录所有关键业绩指标的数值,及时更新;数据校验:进行数据校对和核实,避免错误引入;数据汇总:将各部门或岗位的业绩数据进行汇总计算,以便全局把握。

示例数据录入如下:日期 | 部门或岗位 | 业务指标 | 目标值 | 实际值 | 差异值2021年1月1日 | 销售部 | 销售额 | 100,000元 | 95,000元 | -5,000元2021年1月1日 | 财务部 | 利润 | 20,000元 | 18,000元 | -2,000元...3. 统计与分析每日业绩统计表的最终目的是为了进行有效的统计和分析。

在统计和分析时,应遵循以下几个原则:时间维度:对每日业绩数据进行历史对比和趋势分析,以便发现规律和问题;业务维度:根据部门或岗位的不同,对业绩进行分组分析,了解各个业务板块的表现;差异分析:通过计算差异值,找出各项业绩指标达成情况,为后续改进提供依据;可视化展示:使用图表等方式,将数据直观地展示出来,有利于加深理解和分享。

地区毛利率计算公式表(3篇)

第1篇一、引言毛利率是企业盈利能力的重要指标之一,它反映了企业在特定地区通过销售商品或提供服务所获得的利润水平。

不同地区由于市场环境、消费水平、成本结构等因素的差异,其毛利率计算方法也可能有所不同。

以下是一份地区毛利率计算公式表,旨在帮助企业和投资者了解和计算不同地区毛利率的方法。

二、地区毛利率计算公式表1. 按销售收入计算毛利率公式:毛利率 = (销售收入 - 销售成本)/ 销售收入× 100%说明:此公式适用于所有地区,计算的是企业在该地区的整体毛利率。

2. 按不含税销售收入计算毛利率公式:毛利率 = (不含税销售收入 - 不含税销售成本)/ 不含税销售收入× 100%说明:此公式适用于含税销售收入,通过剔除税额,更准确地反映地区毛利率。

3. 按商品大类计算毛利率公式:毛利率 = (商品大类销售收入 - 商品大类销售成本)/ 商品大类销售收入× 100%说明:此公式适用于按商品大类划分的地区毛利率计算,如电子产品、食品饮料等。

4. 按行业计算毛利率公式:毛利率 = (行业销售收入 - 行业销售成本)/ 行业销售收入× 100%说明:此公式适用于按行业划分的地区毛利率计算,如制造业、服务业等。

5. 按区域计算毛利率公式:毛利率 = (区域销售收入 - 区域销售成本)/ 区域销售收入× 100%说明:此公式适用于按区域划分的地区毛利率计算,如城市、乡村等。

6. 按项目计算毛利率公式:毛利率 = (项目销售收入 - 项目销售成本)/ 项目销售收入× 100%说明:此公式适用于按项目划分的地区毛利率计算,如房地产开发、基础设施建设等。

7. 按成本结构计算毛利率公式:毛利率 = (销售收入 - 变动成本)/ 销售收入× 100%说明:此公式适用于按成本结构划分的地区毛利率计算,考虑了变动成本和固定成本。

8. 按经营毛利率计算公式:毛利率 = 1 - (销售成本 / 销售收入)说明:此公式适用于反映企业经营状况的地区毛利率计算,通过计算成本占销售收入的比重,间接反映毛利率。

销售员销售毛利日报

销售员销售毛利日报

表格说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《合同条件》是根据《中华人民共和国合同法》,对双方权利义务作出的约定,除双方协商同意对其中的某些条款作出修改、补充或取消外,都必须严格履行。

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件的组成部分。