2012年金融机构贷款投向统计报告

房地产资产价格与银行信贷关系分析论文

房地产资产价格与银行信贷关系分析从我国房地产市场的现状来看,房地产业的发展离不开银行信贷的支持,房地产业的繁荣与银行信贷息息相关。

本文用指标法研究我国房地产作为资产其价格现状,对价格合理性进行简单判定,然后从房地产价格与银行信贷关系角度分析银行信贷对房地产价格的影响。

一、引言2007年,美国房地产市场泡沫破裂、房价暴跌以及信用链条断裂引发的次贷危机使美国房地产体系以及金融体系遭受重创,在此次危机中,许多经济学者经泡沫的形成和破灭归咎于美国宽松的信贷政策。

20世纪90年代之后,我国房地产市场在信贷支持下获得空前发展。

但是随着房地产市场的繁荣,房价问题逐步显现,1991年到2008年房价的年均增幅为10.54%,尤其是2004年、2005年、2007年,年平均增幅超过21.3%。

如此高速的房价增幅以及超出居民正常消费水平的住房价格,引发社会担忧,是否会出现房价暴跌而导致的银行业金融危机?银行信贷在这些年房地产市场的发展中到底扮演什么角色?二、影响房地产资产价格主要因素判定从2003年之后,我国房地产价格不断上涨,超出普通居民购买力水平,社会房价压力普遍增大,由于投资、投机需求的旺盛,社会甚至出现“声讨”房价的现象。

如图1,所示,我国房地产景气指数显示,2003年到2011之间,国房景气指数基本保持超过100,甚至达到110左右;而商品房平均销售价格指数在10年间保持大幅上涨趋势(2008年除外),尤其是2009年~2010年期间,房价的上涨严重影响了社会经济、银行等的安全性和稳定性。

房地产作为一种商品具有其特殊性,并且在我国还表现出供给和需求“双刚性”特征,这也就赋予了我国房地产价格上涨的巨大空间和潜力,也是促使我国房价上涨的最主要因素。

首先,从供给的角度而言,保障性住房和商品房住房供给都存在由土地供给刚性引发的供给刚性。

我国房地产市场供给最主要决定主体是政府以及进行市场化运作的房地产企业,政府主要解决中低收入水平居民的住房需求问题;而房地产企业则主要满足社会一般性商品住房需求。

中小企业融资困境的原因解读

Finance金融视线1062012年6月 中小企业融资困境的原因解读 西南财经大学经济信息工程学院 尹娜摘 要:近年来中小企业如雨后春笋般地迅速发展,然而,由于社会融资环境和中小企业自身等一系列原因,导致中小企业融资困难。

中小企业融资困难成为制约中小企业发展的瓶颈因素。

本文从分析我国中小企业的发展现状入手,解读中小企业融资困境的原因。

关键词:中小企业 融资难 融资困境之谜中图分类号:F275 文献标识码:A 文章编号:1005-5800(2012)06(c)-106-021 中小企业发展现状根据我国的中小企业划分标准,截止2010年底,我国中小企业数量多于1000万户,在企业总数的占比为99%,其中300人以下的小企业超过90%。

中小企业对我国的GDP、税收和城镇就业均有较大贡献,分别占比为60%、50%和80%。

预计未来5年中国中小企业将连续扩张,中小企业数量将保持7%~8%的增长率,2012年中小企业总数将达到5000万家。

2 中小企业融资现状2011年以来中小企业在流动性紧张和高通胀的经济环境下,融资问题日益严重。

主要体现在以下几个方面:(1)在经济复苏并且稳步发展的情况下,我国的通货膨胀压力日趋增加。

为了稳定经济的发展,中国人民银行实行稳健的货币政策,由于市场资金容量很大,稳定物价仍然是目前政策的主要任务。

在这种政策背景下,信贷资金的整体趋势呈现回笼状态,另一方面,经济发展的契机为中小企业积极扩张提供了环境支持,因此,实体企业积极扩大生产规模,加快企业战略转型,再加上在物价不断攀升的前提下,企业的原材料成本和人力成本等不断增加,加大了对资金的需求,因此,现阶段的中小企业融资现状的特点之一是资金供给与需求矛盾日益突出。

(2)根据中国人民银行的金融机构贷款投向的统计数据得到:2011年末小企业贷款(含票据贴现)余额10.76万亿元,同比增长25.8%,比上年末下降3.9个百分点。

而同期全部金融机构本外币企业及其他部门贷款余额43.48万亿元,由此可见,我国目前的中小企业贷款占金融机构贷款的比例不足30%。

2012年国民经济和社会发展统计公报

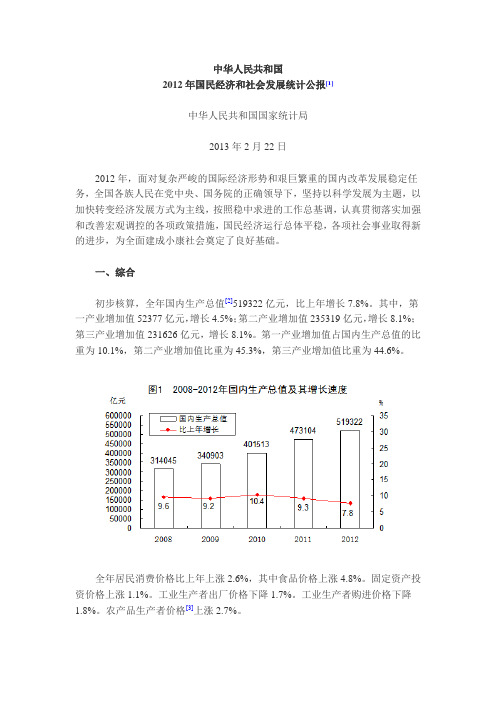

中华人民共和国2012年国民经济和社会发展统计公报[1]中华人民共和国国家统计局2013年2月22日2012年,面对复杂严峻的国际经济形势和艰巨繁重的国内改革发展稳定任务,全国各族人民在党中央、国务院的正确领导下,坚持以科学发展为主题,以加快转变经济发展方式为主线,按照稳中求进的工作总基调,认真贯彻落实加强和改善宏观调控的各项政策措施,国民经济运行总体平稳,各项社会事业取得新的进步,为全面建成小康社会奠定了良好基础。

一、综合初步核算,全年国内生产总值[2]519322亿元,比上年增长7.8%。

其中,第一产业增加值52377亿元,增长4.5%;第二产业增加值235319亿元,增长8.1%;第三产业增加值231626亿元,增长8.1%。

第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为45.3%,第三产业增加值比重为44.6%。

全年居民消费价格比上年上涨2.6%,其中食品价格上涨4.8%。

固定资产投资价格上涨1.1%。

工业生产者出厂价格下降1.7%。

工业生产者购进价格下降1.8%。

农产品生产者价格[3]上涨2.7%。

70个大中城市新建商品住宅销售价格月环比上涨的城市个数年末为54个。

年末全国就业人员76704万人,其中城镇就业人员37102万人。

全年城镇新增就业1266万人。

年末城镇登记失业率为4.1%,与上年末持平。

全国农民工[4]总量为26261万人,比上年增长3.9%。

其中,外出农民工16336万人,增长3.0%;本地农民工9925万人,增长5.4%。

年末国家外汇储备33116亿美元,比上年末增加1304亿美元。

年末人民币汇率为1美元兑6.2855元人民币,比上年末升值0.25%。

全年全国公共财政收入[5]117210亿元,比上年增加13335亿元,增长12.8%;其中税收收入100601亿元,增加10862亿元,增长12.1%。

二、农业全年粮食种植面积11127万公顷,比上年增加69万公顷;棉花种植面积470万公顷,减少34万公顷;油料种植面积1398万公顷,增加12万公顷;糖料种植面积203万公顷,增加9万公顷。

2012年银行间市场运行报告

0 1 2年 ,银 行 间 市 场 整 体 平 稳 运 行 ,总 交 易 量 同

b y 2 9 . 3 % y e a r - o n — y e a r , u p 1 8 p e r c e n t a g e p o i n t s

i nf r a s t r u c t u r e c o ns t r u c t i on i mp r o v ed.I n FX mar k e t ,i n f l u en c ed b y on sh or e an d o fs h or e c om p l i c a t e d e c on om i c f un d am e n t a l s ,RMB ex c h an ge r a t e lu f c t ua t e d b y s t a ge; F X ma r k e t e xp e r i e nc e d s t r u c t ur al c h an ge s al o ng wi t h t h e r e al ec on omi c c h an ge s ;n o n— US c u r r en c i e s ex ch an ge r a t es hi t r e c or d s f r e qu en t l y an d t h e d i r e c t t r ad i ng aga i ns t JPY s t a y ed a t t he t o p;an d e xc h an ge — r a t e der i v a t i v e s mar k e t mai n t ai ne d a c t i v e

中国2012年地级及以上城市年末金融机构存贷款余额统计(四)

菏泽市

16077721 4847249 12199163 2975824

河南省

310502234 187753891 173287152 76138611

郑州市

104482905 91420019 38454564 25391678

开封市

9612307 5165598 61 5321398 6380783 2752519

濮阳市

8368942 4746151 5925215 3046119

许昌市

11882215 5151741 7432890 2287504

漯河市

5937515 4312495 3673700 2395381

三门峡市

8250696 2646096 4921155 1423310

宜昌市

20054860 12565238 10331118 5444045

襄阳市

18151164 10751832 11155759 5915332

摘编自《中国城市统计年鉴2013》

年末金融机构各项贷款余额

全市

市辖区

401458986 74062184 79465532 21097576 9164899 17484330 33275187 35318800 19238834 12196419 13297646 11138864 5480663 21098327 11122951 12442086 14951273 10623415 182679835 67941285 5543240 16453351 9349739 6914670 3365603 8684812 6721881 3040945 8507633 3109217 4673501 11133433 7009361 7408037 6384466 6438661 182676155 115758449 6253400 5897117 14455878 9992558

2012年内蒙古自治区经济金融形势分析

2012年,我区各金融部门按照“稳中求进”的总基调,认真贯彻落实稳健的货币政策,紧紧围绕“调结构、转方式、惠民生、促和谐”这一主线,有效落实保增长的各项政策措施,全力支持我区经济社会发展,金融业在较好应对经济下行压力的同时,也实现了自身的健康稳健运行。

一、经济运行主要特点2012年,全区生产总值实现15988.34亿元,增长11.7%,在全国排第13位,增速同比回落2.6个百分点。

(一)农业生产再获丰收,工业增长趋稳回升,第三产业增速小幅回落。

全区粮食产量首次突破500亿斤大关,达505.7亿斤,创历史新高,居全国第10位,人均粮食占有量首次突破1000公斤,居全国第3位。

牧业年度牲畜存栏连续8年稳定在1亿头只以上,肉类、牛奶产量保持稳定增长。

2012年,全区规模以上工业增加值增长14.8%,7月份以来增速逐月加快。

服务业完成增加值5508.4亿元,同比增长9.4%,增速同比回落1.6个百分点。

(二)投资拉动作用明显,社会消费增长小幅回落,对外贸易持续下滑。

2012年,固定资产投资增长20.4%,增速同比回落1.1个百分点,投资对经济增长的贡献率在70%以上。

社会消费品零售总额增长14.9%左右,增速同比回落3.1个百分点。

受经济增长放缓、贸易增速下降、外部经济风险变化等多重因素影响,我区涉外经济发展速度持续下降。

前11个月,全区海关进出口总值102.98亿美元,同比下降4.5%,比前10个月降幅收窄0.9个百分点。

其中,出口总值同比下降13.8%,进口总值同比增长1.8%。

外贸进出口呈下降趋势,出口下降尤为明显。

(三)财政收入增速下降,企业效益止跌回升,居民收入稳步提高。

2012年,完成地方财政收入2497.3亿元,增长10.4%,增速同比回落19.9个百分点;完成地方财政支出3429.4亿元,增长14.7%,增速同比回落16.8个百分点。

规模以上工业企业前三季度利润同比下降4.3%,四季度开始止跌回升,前11个月实现利润1559.8亿元,同比增长6.5%。

2012年中国货币政策执行报告解读

从利率浮动情况看,执行下浮利率的贷款占比有所上升。 12 月份,一般贷款中执行下浮利率的贷款占比为14.16%, 比年初上升7.14个百分点;执行基准和上浮利率的贷款占 比分别为26.10%和59.74%,比年初分别下降0.86个和6.28 个百分点。 受国际金融市场利率走势及境内资金供求关系 变动等因素影响,美元存贷款利率总体波动下行。12月, 活期、3个月以内大额美元存款加权平均利率分别为0.17% 和 0.51%,比年初分别下降 0.14个和2.78个百分点; 3个月 以内、3(含3个月)-6个月美元贷款加权平均利率分别为 2.02%和1.96%,比年初分别下降1.83个和2.35个百分点。

(二)两次下调存款准备金率,发挥差别准备金动 态调整机制的逆周期调节作用

2012年,根据流动性供需形势的变化,中国人民银行适当 发挥存款准备金工具的流动性调节作用,在 2011 年 12 月 5 日下调存款准备金率 0.5个百分点的基础上,于 2012 年 2 月 24日和 5 月 18日两次下调存款准备金率各 0.5个百分点,保 持银行体系流动性合理充裕。 2012年,中国人民银行继续根据国内外经济金融形势变化 以及金融机构稳健性状况和信贷政策执行情况,对差别准 备金动态调整机制的有关参数进行调整,发挥其逆周期调 节作用,引导信贷平稳适度增长,增强金融机构抗风险能 力。年初,针对经济增速有所放缓、物价涨幅趋于回落等 情况,适时下调了宏观热度参数。同时,引导农村金融机 构充分考虑农时和农业生产经营特点,及时安排春耕备耕 贷款资金,切实满足“三农”信贷需求。 5 月份以后,根 据稳增长的要求进一步加强了预调微调,鼓励信贷政策执 行较好且头寸较为充裕的地方金融机构适当增加贷款投放。

(四)社会融资结构多元发展

中国房地产金融2012年度报告

□ 中国房地产业协会金融专业委员会编者按:为反映2012年我国房地产金融市场发展动态的特点,中国房地产业协会金融专业委员会组织编写了《中国房地产金融2012年度报告》,对2012年我国宏观经济发展、金融市场运行、房地产金融政策、房地产投融等方面的情况进行了分析。

现将《报告》转载刊登,以飨读者,希望提出意见和建议。

三方配售3亿股股份,所得款项用作集团一般营运资金及资本开支。

9月19日,龙湖地产宣布以全面包销基准价11.88港元的价格,先旧后新的方式配股融资约4亿美元。

3、增发收购资产5月14日,万科对外公告称,投10.79亿港元收购在港上市的南联地产控股有限公司约74%的股份,至7月16日万科完成对南联地产的收购。

同时,万科也表示考虑B 股转换H 股的可行性。

9月下旬,金地宣布将以全资子公司辉煌商务作为购买方,以总价约16.54亿港元购买星狮地产大股东持有的星狮地产38.74万股,成为其最大单一股东。

(3)债券融资随着推进保障房建设的政策不断落地,城投债发行数量和规模明显上升。

二季度开始,面对经济下行压力不断加大,从中央到地方政府都开始积极调整政策方向,把“稳增长”放到突出位置,地方城市基础设施、交通、保障房等项目上马速度加快。

但在紧控平台贷的情况下,银行贷款对地方政策微调无法形成支撑,银行间市场形成重要的代替渠道。

据统计数据显示,全年内地共发行与房地产相关债券55只,发行金额达617.5亿元,较上年的16只、219亿元出现了大幅上升。

从统计情况可以看到,中期票据活跃,主要原因在于其利率低于银行同期贷款优惠利率,同时具有发行机制灵活、信息透明、发行成本和发行风险低等特点。

此外,从8月开始,交易商协会开始允许非金融企业发行资产支持票据。

(接上期)(2)股权融资1、首次公开发行(IPO )1月12日,开世中国控股有限公司在香港证券交易所主板上市,股票代码“01281.HK ”,发行股票1.5亿股,每股发行价0.9港元,共募集资金1.35亿港元。

2012年全国国民经济和社会发展统计公报

2012年全国国民经济和社会发展统计公报2012年,面对复杂严峻的国际经济形势和艰巨繁重的国内改革发展稳定任务,全国各族人民在党中央、国务院的正确领导下,坚持以科学发展为主题,以加快转变经济发展方式为主线,按照稳中求进的工作总基调,认真贯彻落实加强和改善宏观调控的各项政策措施,国民经济运行总体平稳,各项社会事业取得新的进步,为全面建成小康社会奠定了良好基础。

一、综合初步核算,全年国内生产总值[2]519322亿元,比上年增长7.8%。

其中,第一产业增加值52377亿元,增长4.5%;第二产业增加值235319亿元,增长8.1%;第三产业增加值231626亿元,增长8.1%。

第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为45.3%,第三产业增加值比重为44.6%。

全年居民消费价格比上年上涨2.6%,其中食品价格上涨4.8%。

固定资产投资价格上涨1.1%。

工业生产者出厂价格下降1.7%。

工业生产者购进价格下降1.8%。

农产品生产者价格[3]上涨2.7%。

表12012年居民消费价格比上年涨跌幅度70个大中城市新建商品住宅销售价格月环比上涨的城市个数年末为54个。

年末全国就业人员76704万人,其中城镇就业人员37102万人。

全年城镇新增就业1266万人。

年末城镇登记失业率为4.1%,与上年末持平。

全国农民工[4]总量为26261万人,比上年增长3.9%。

其中,外出农民工16336万人,增长3.0%;本地农民工9925万人,增长5.4%。

年末国家外汇储备33116亿美元,比上年末增加1304亿美元。

年末人民币汇率为1美元兑6.2855元人民币,比上年末升值0.25%。

全年全国公共财政收入[5]117210亿元,比上年增加13335亿元,增长12.8%;其中税收收入100601亿元,增加10862亿元,增长12.1%。

二、农业全年粮食种植面积11127万公顷,比上年增加69万公顷;棉花种植面积470万公顷,减少34万公顷;油料种植面积1398万公顷,增加12万公顷;糖料种植面积203万公顷,增加9万公顷。

2012信贷总量和社会融资总规模

2012信贷总量和社会融资总规模◆温家宝强调,未来要实施好稳健的货币政策,进一步提高针对性、灵活性和前瞻性,保持社会融资规模合理增长。

◆预期2012社会融资总量约在13至14万亿。

◆证券市场融资约在3000-7000亿元,产业资本减持约在1.7-2.3万亿元――――――――――――――――――――――――――――――――――――央行:保持合理货币信贷总量和社会融资总规模2012年01月04日01:48 中国证券报央行2011年四季度货币政策例会:保持合理货币信贷总量和社会融资总规模□本报记者任晓中国人民银行日前召开的2011年四季度货币政策委员会例会称,继续实施稳健的货币政策。

会议强调,要密切关注国际国内经济金融最新动向及其影响,继续实施稳健的货币政策,保持政策的连续性和稳定性,进一步增强政策的针对性、灵活性和前瞻性,把握好调控的力度、节奏和重点,根据形势变化适时适度进行预调微调,处理好保持经济平稳较快发展、调整经济结构和管理通胀预期之间的关系,加强系统性风险防范。

综合运用多种货币政策工具,继续发挥宏观审慎政策措施的逆周期调节功能,保持合理的货币信贷总量和社会融资总规模。

按照有扶有控的原则,着力引导和促进信贷结构优化,加大对社会经济重点领域和薄弱环节的支持力度,引导金融机构提高金融服务水平,更好地支持实体经济发展。

要继续发挥直接融资的作用,更好地满足多样化投融资需求,推动金融市场规范发展。

稳步推进利率市场化改革,进一步完善人民币汇率形成机制,保持人民币汇率在合理均衡水平上的基本稳定。

―――――――――――――――――――――――――――――――――――――――渣打:中国社会融资总量也可能调控放松作者:李禹諼来源:财新网2012-01-12 22:25:00一些人预测,2012年二季度,当大量房地产信托产品到期却无法续期时,中国房地产业的信托融资会出现困境。

对此,渣打银行认为,社会融资总量的行政调控也是可以放松的,关键在于政府如何看待这个风险。

中国人民银行关于2012年中资金融机构金融统计制度有关事项的通知

中国人民银行关于2012年中资金融机构金融统计制度有关事项的通知人民银行上海总部,各分行、营业管理部、各省会(首府)城市中心支行,国家开发银行、各政策性银行、国有商业银行、股份制商业银行,中国邮政储蓄银行、北京银行、上海银行、江苏银行:为适应宏观经济金融形势的发展变化,提高金融统计数据的准确性、完整性,推进金融统计标准和国民经济行业新标准的运用,正确分析和评估宏观经济、金融政策,中国人民银行在2011年金融统计制度的基础上对部分统计指标进行调整和修订。

现就有关事项通知如下:一、2012年中资金融机构金融统计制度修订主要内容(一)在“全科目”统计指标同业往来相关指标的境内其他金融机构交易对手下设其中项,单独统计金融机构与小额贷款公司之间的资金往来(附件1)。

(二)建立保障性安居工程贷款专项统计制度。

在季报中新增保障性安居工程贷款统计表,并修订房地产贷款按投向统计表中保障性住房贷款相关指标(附件2)。

(三)根据《中小企业划型标准规定》(工信部联企业[2011]300号),对大中小微型企业贷款统计指标及校验关系进行全面修订(附件3)。

(四)根据《国民经济行业分类》(GB/T 4754-2011)和《中小企业划型标准规定》(工信部联企业[2011]300号),修订相关专项统计制度(附件4)。

包括贷款按行业分类、中长期贷款按实际投向、银行承兑汇票、涉农贷款专项统计指标及校验关系。

(五)建立农村信用社(农村商业银行/农村合作银行)专项统计制度(报送机构仅为农村信用社、农村商业银行、农村合作银行,附件5)。

二、2012年数据报送时间及相关要求2012年各金融机构(总行)向人民银行报送统计数据的时间安排如下:(一)日报:各金融机构每工作日14∶00前报送前一工作日全国存贷款数据,逢国家法定节假日及双休日免报。

前一工作日为周五、旬末、月末时,免报日报数据。

(二)周报:每周第一个工作日14∶00前报送上周五人民币数据。

融资租赁行业统计数据汇总-2012-2013年

行业统计数据汇总一、《2012年中国融资租赁业发展情况》1、企业数量:截止2012年底,国内融资租赁企业数量近560余家,比2011年增加近300家,其中外资租赁企业达460家,比2011年的210家增加250家,增长达一倍以上。

2、注册资金:融资租赁公司注册资金去年末达1890亿元,同比增长36.2%,行业资本充足率为12.2%。

3、合同余额:2012年,中国融资租赁业务额达到15500亿元人民币,比2011年底的9300亿元增加约6200亿元,增长幅度为66.7%。

2012年融资租赁企业概况2008-2012年我国各类租赁公司数量(家)2006-2012年我国融资租赁合同余额(亿元)4、市场集中度:在2012年以注册资金为序的中国融资租赁十强企业中,12家企业注册资金共为583亿人民币,约占全国注册资金1890亿的30.8%,年底业务总量共约为5200亿元人民币,占到全国业务总量15500亿元的35%,而其余的548家企业,业务总量共为9800亿元,共占全国业务总量的65%。

5、板块分布:在全国约560家租赁企业中,金融租赁企业只有20家,但注册资金达到622亿人民币,约占全部企业注册资金的32.9%,业务总量为6600亿元人民币,约占全国业务总量15500亿的42.6%;内资租赁企业有80家,注册资金达到364亿人民币,约占全国的19.3%,业务总量5400亿元人民币,约占全国业务总量15500亿的34.8%。

与此相对的是,外资租赁企业达到460家,虽然注册资金折合人民币达到904亿元,约占全国的47.8%,但业务总量只有3500亿元,占全国总量的22.6%。

6、区域分布情况:中国融资租赁企业地区分布排行榜(以企业数目为序)(截至2012.12.31)注:由于资料不全,约30家外资企业未列入表内。

二、银监会2012年统计数据金融租赁公司全行业营业收入535.9亿元,净利润102.25亿元。

2010年金融机构贷款投向统计报告

2010年金融机构贷款投向统计报告人民银行初步统计,2010年全年,全部金融机构本外币各项贷款新增8.36万亿元,其中人民币各项贷款新增7.95万亿元。

贷款结构有以下主要特点:一、中长期贷款增速回落,票据融资减少。

2010年全年,全部金融机构人民币中长期贷款累计新增6.17万亿元,同比少增5311亿元;年末余额同比增长26.9%,比上年末下降15.8个百分点。

人民币短期贷款累计新增2.47万亿元,同比多增3147亿元;票据融资累计减少9051亿元。

二、基础设施行业[注1]中长期贷款增速回落,文化产业中长期贷款增速创历史新高。

2010年全年,主要金融机构基础设施行业本外币中长期贷款新增1.65万亿元;年末余额同比增长19.4%,比上年末下降27.4个百分点。

文化产业成为中长期贷款新的增长点。

2010年全年,文化产业(文化、体育和娱乐业)本外币中长期贷款累计新增276亿元,年末余额同比增长61.6%,比上年末提高39.1个百分点,余额增速创历史新高。

三、房地产贷款增速回落。

2010年全年,主要金融机构及农村合作金融机构和城市信用社房地产人民币贷款新增2.02万亿,年末余额同比增长27.5%,比上年末降低10.6个百分点。

其中地产开发贷款[注2]新增1647亿元,年末余额同比增长24.7%,比上年末低79.5个百分点;房产开发贷款[注3]新增4269亿元,年末余额同比增长23%,比上年末高7.2个百分点;个人购房贷款[注4]新增1.40万亿元,年末余额同比增长29.4%,比上年末降低13.7个百分点。

四、金融机构加大对消费领域的支持力度。

2010年全年,全部金融机构人民币个人消费贷款[注5]新增1.89万亿元,同比多增899亿元;占人民币贷款新增额的比重由2009年的18.7%提高到2010年的23.7%;年末余额同比增长35.7%,高于同期人民币各项贷款增速15.8个百分点。

从期限结构看,新增个人消费贷款中,短期和中长期贷款分别为2935亿元和1.59万亿元,分别比上年多增470亿元和429亿元。

2012年中国国际收支状况分析报告

2012年中国国际收支状况分析报告2012年中国国际收支状况分析报告一、国际收支主要状况2012年,我国国际收支经常项目顺差1931亿美元,和2011年相比,增长41.88%。

资本和金融项目逆差168亿美元,属于小幅度的逆差。

储备资产增加额为966亿美元,2011年储备资产增加额为3878亿美元,2012年较2011年净减少2912亿美元。

各主要项目情况如下:(一)经常项目差额分析1.货物和服务差额分析2012年经常账户盈余1931亿美元,其中货物和服务项目顺差2318亿美元,贸易项目中货物实现顺差3216亿美元,,全年货物贸易出口20569亿美元,进口17353亿美元。

服务项目逆差897亿美元,主要由于运输、旅游、保险服务、专有权利使用费和特许费、电影音像和未提及的政府服务呈现逆差,说明我国在这些方面的国际竞争力不足,存在可提升的空间。

2.收益差额分析全年收益项目逆差421亿美元。

主要我国对外资产规模减小,投资收益出现逆差。

同时,我国海外务工人员的劳务收入继续增长,全年职工报酬净流入153亿美元。

3.经常转移差额分析2012年经常转移项目顺差34亿美元,而2011年经常转移项目顺差245亿美元,同比有较大幅度下降,说明我国对其他国家进行的援助与支持比往年多了。

(二)资本和金融项目分析2012年资本和金融项目资金流入13,783亿美元,支出13,951亿美元,逆差168亿美元。

1.资本账户差额分析资本项目资金流入45亿美元,支出2亿美元,顺差43亿美元。

2.金融账户差额分析金融项目资金流入 13738亿美元,支出13949亿美元,逆差211亿美元。

其中(1)直接投资顺差1911亿美元,较2011年出现下降现象。

其中,外国在华直接投资净流入2535亿美元,绝对规模仍然保持在高水平;我国在外直接投资净流出624亿美元,比2011年增长28.9%,但相对于外国在华直接投资相比,我国对外直接投资的规模较小,说明我国还需要进一步扩大对外直接投资的规模。

银监发〔2012〕12号关于加强2012年地方政府融资平台贷款风险监管的指导意见

银监发〔2012〕12号关于加强2012年地方政府融资平台贷款风险监管的指导意见各银监局,各政策性银行、国有商业银行、股份制商业银行、金融资产管理公司,邮政储蓄银行,各省级农村信用联社,银监会直接监管的信托公司、企业集团财务公司、金融租赁公司:2012年,各银行业金融机构要遵循“政策不变、深化整改、审慎退出、重在增信”的总体思路,以缓释风险为目标,以降旧控新为重点,以现金流覆盖率为抓手,继续推进地方政府融资平台(以下简称融资平台)贷款风险化解工作。

为深化融资平台贷款风险缓释工作,现提出如下指导意见:一、严格监控,及时化解到期风险(一)逐户按月统计到期贷款。

各银行、各银监局要建立融资平台(包含仍按平台管理类和退出类平台,下同)贷款今年到期情况的台账统计制度,逐月统计融资平台贷款的到期时间、金额、偿债资金来源、实际偿还情况等,按季报送银监会。

(二)落实到期贷款偿还方案。

对于今年到期的融资平台贷款,各银行要在全面调查统计的基础上,与各融资平台共同制定详细的还款方案。

牵头银行即最大债权银行要按融资平台名录负责测算和还款方案制定工作,将还款方案于2012年4月底前报送各银监局。

(三)加强到期贷款风险分析监测。

各银行、各银监局要根据专项统计结果和银企共同制定的还款方案,密切跟踪融资平台运营状况和到期贷款的还款进度。

对不能按方案落实资金来源、可能造成还款违约和存在以贷还贷问题的,要及早采取处置措施,并专报银监会。

二、分类处置,切实缓释存量风险(四)对于融资平台的存量贷款,应按照“分类管理、区别对待、逐步化解”的原则,按照以下情形分别处理。

(五)对于自身现金流100%覆盖贷款本息且项目已建成达产、形成了经营性现金流的融资平台,要以现金流来源为基础,制定均衡的分期还贷计划,并专户集并、封闭现金流收入,确保及时足额清收到期贷款本息。

(六)对于自身现金流100%覆盖贷款本息,项目已建成但尚未达产形成经营性现金流的融资平台,在借款人的抵押担保、还款方式等方面整改合格的前提下,经各银行总行审批,可在原有贷款额度内进行再融资,切实支持项目早达产、早创收,早日增加还款资金来源。

宽信用结构有待改善

F inance 金融CAPITALWEEK50 2022/04/08宽信用结构有待改善本刊特约作者 方 斐/文 1月社融超预期在很大程度上源于政府部门加杠杆和企业短期贷款、票据支持力度的增强,居民贷款需求仍显疲弱、企业中长期贷款回升幅度较小,“宽信用”结构尚不乐观。

扩建、改造、购置固定资产投资项目的贷款。

近年来,部分银行也推出了中期流动资金贷款、厂房按揭贷款和物业经营性贷款等新形式的中长期贷款。

过往“宽信用”周期中,中长期贷款增速自底部回升的拐点往往比社融拐点滞后两到三个季度。

总量先行助力后,结构上贷款质量逐渐改善。

根据平安证券的梳理,2012年以来主要有以下三轮宽信用周期:第一轮宽信用(2012年6月到2013年5月),中长期贷款增速在2012年12月见底,相比社融拐点滞后了7个月。

第二轮宽信用(2015年7月到2016年4月),中长期贷款增速在2015年12月见底,相比社融拐点滞后了6个月;其中,企业中长期贷款直至2016年 5月才开始见底,滞后于社融拐点11个月。

第三轮宽信用(2019年1月到2020年11月),中长期贷款在2019年一季度冲量之下投放较多,但二季度再度回落,直至2019年7月才真正见底,相比社融拐点滞后了8个月;2020年2月中长期贷款受疫情冲击下滑,3月起随社融同步回升。

央行货币政策宽松的目标是支持实体经济,其中效果最好、质量最高的2022年1月,中国新增社会融资规模达到6.17万亿元,创单月历史新高且远超市场预期,明确释放了货币政策积极促进“宽信用”的信号,但这种超预期在很大程度上源于政府部门加杠杆和企业短期贷款、票据支持力度的增强,居民贷款需求仍显疲弱、企业中长期贷款回升幅度较小,“宽信用”结构尚不乐观。

2月新增社融仅为1.19万亿元,大幅不及预期,且居民中长期贷款呈有统计以来首次单月压降,进一步放大了“宽信用”成色不足的隐忧。

从中国宽信用历史进程来看,中长期贷款是关键考量指标,因此我们需要对中长期贷款进行详细分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年金融机构贷款投向统计报告

(2013年1月24日)

据人民银行初步统计,2012年末金融机构人民币各项贷款余额62.99万亿元,同比增长15%,全年增加8.2万亿元。

贷款投向呈现以下特点:

一、企业贷款增速放缓,短期贷款和票据融资增长较快

2012年末,金融机构本外币企业及其他部门贷款余额49.78万亿元,同比增长14.5%,增速比上季度末低1.3个百分点。

全年增加6.32万亿元,同比多增9720亿元。

从期限看,年末金融机构本外币企业及其他部门中长期贷款余额25.82万亿元,同比增长6.9%,比上季度末低1.2个百分点,全年增加1.63万亿元,同比少增5554亿元;短期贷款及票据融资余额23.29万亿元,同比增长23.4%,比上季度末低1.7个百分点,全年增加4.47万亿元,同比多增1.55万亿元。

从用途看,金融机构本外币企业及其他部门固定资产贷款余额20.97万亿元,同比增长9.8%,比上季度末低1.1个百分点;经营性贷款余额22.36万亿元,同比增长12.4%,比上季度末低1.6个百分点。

二、小微企业贷款增长快于各项贷款,年末增速有所放缓

年末,主要金融机构①及主要农村金融机构②、城市信用社和

外资银行人民币小微企业贷款③余额11.58万亿元,同比增长

16.6%,比上季度末低4.1个百分点,增速分别比同期大、中型

企业贷款增速高8个和1个百分点,比同口径企业贷款增速高

3.3个百分点,高于各项贷款增速1.6个百分点。

年末小微企业

贷款余额占全部企业贷款的28.6%,与上季度末持平。

全年人民

币企业贷款增加4.75万亿元,其中小微企业贷款增加1.64万亿

元,占同期全部企业贷款增量的34.6%,比前三季度占比低0.4

个百分点。

三、工业和服务业中长期贷款增速减缓

年末,主要金融机构本外币工业中长期贷款④余额6.34万亿元,同比增长3.8%,比上季度末低1.3个百分点,全年增加2350亿元,同比少增2605亿元。

其中,轻工业中长期贷款余额6535亿元,同比增长5.1%,比上季度末低0.9个百分点;重工业中长期贷款余额5.69万亿元,同比增长3.7%,比上季度末低1.3个百分点。

年末,服务业中长期贷款余额15.91万亿元,同比增长7.1%,比上季度末低1个百分点。

其中,水利、环境和公共设施管理业中长期贷款余额同比下降0.5%,比上季度末低0.9个百分点;交通运输、

①主要金融机构指中资银行(不含农村商业银行、农村合作银行和村镇银行),全报告同。

②主要农村金融机构包括农村信用社、农村商业银行和农村合作银行,全报告同。

③2011年6月,工信部发布《关于印发中小企业划型标准规定的通知》(工信部联企业[2011]300号)。

人民银行在原《境内大中小型企业贷款专项统计制度》基础上对大中小微型企业贷款统计进行了全面修订,境内企业分类由原来的大、中、小三类改为大、中、小、微四类,并根据结转数推算了可比口径的同比增速。

④金融机构自2012年1月起执行国家统计局颁布的新行业划分标准(GB/T4754-2011),人民银行对有关行业贷款同比增速进行了可比口径调整。

仓储和邮政业中长期贷款余额同比增长13.3%,比上季度末低3个百分点。

四、“三农”贷款增速回落

年末,主要金融机构及主要农村金融机构、城市信用社、村镇银行、财务公司本外币农村贷款余额14.54万亿元,同比增长19.7%,比上季度末低1.3个百分点,全年增加2.39万亿元,同比多增1489亿元;农户贷款余额3.62万亿元,同比增长15.9%,比上季度末低0.5个百分点,全年增加4999亿元,同比少增19亿元;农业贷款余额2.73万亿元,同比增长11.6%,比上季度末低1个百分点,全年增加3103亿元,同比多增648亿元。

五、房地产贷款增速回升,其中个人购房贷款、地产开发贷款增速继续回升

年末,主要金融机构及主要农村金融机构、城市信用社、外资银行人民币房地产贷款余额12.11万亿元,同比增长12.8%,比上季度末高0.6个百分点;全年增加1.35万亿元,同比多增897亿元,全年增量占同期各项贷款增量的17.4%,比前三季度占比水平高2个百分点。

年末,地产开发贷款余额8630亿元,同比增长12.4%,增速比上季度末高5.1个百分点。

房产开发贷款余额3万亿元,同比增长10.7%,增速比上季度末低1.4个百分点。

个人购房贷款余额8.1万亿元,同比增长13.5%,增速比上季度末高0.9个百分点;全年增加9610亿元,同比多增23亿元。

年末,保障性住房开发贷款⑤余额5711亿元,同比增长46.6%,增速比上季度末低15.1个百分点,全年增加1796亿元,占同期房产开发贷款增量的66.5%,比前三季度占比高6.3个百分点。

六、住户贷款增速回升

年末,金融机构本外币住户贷款余额16.13万亿元,同比增长18.6%,比上季度末高0.8个百分点;全年增加2.53万亿元,同比多增1081亿元。

年末,金融机构本外币住户消费性贷款余额同比增长17.6%,比上季度末高0.8个百分点,全年增加1.57万亿元,同比多增857亿元;住户经营性贷款余额同比增长20.4%,比上季度末高0.8个百分点,全年增加9586亿元,同比多增225亿元。

⑤

保障性住房包括两限商品住房、经济适用房、政策性租赁房以及廉租房等具有社会保障性质的住房。

2012年起,保障性住房开发贷款中增加棚户区改造项目中的房地产开发贷款。

本报告中保障性住房开发贷款增速为可比口径增速。