运用EViews进行实证分析--基于论文的计量需求

基于EViews的计量经济分析实验

基于EViews的计量经济分析实验一、实验目的EViews 计量分析软件在科学数据分析与评价、金融分析、经济预测、销售预测和成本分析等领域应用非常广泛的应用。

EViews软件在Windows环境下运行,操作接口容易上手,使得本来复杂的数据分析过程变得易学易用。

而经济与金融专业的培养计划里面并未涉及到使用任何计量经济分析软件的学习,因此本次开放性实验项目的开设将会对经济与金融专业计划内课程内容的有力补充,从而能培养学生具备对利用EViews软件进行计量经济分析的能力,使学生知识结构更科学合理,同时也能增加和补充其他的经济学知识,增强团队的协作能力,让学生更加适应社会的需求,增强其综合竞争能力。

通过本次实验,学生应达到以下的要求:二、实验内容本次实验以EViews8.0版本软件为依据,以案例为基础,突出计量分析、实例分析和EViews软件操作的有机结合。

主要介绍EViews中常用的计量经济分析的操作步骤,并结合演示EViews的操作与输出结果解读,使得经济与金融专业的学生对EViews软件在计量经济分析的应用有一个全面的了解。

(一)本次实验主要的知识与内容1、EViews在数据处理中的应用2、EViews在绘图中的应用3、EViews在基本统计分析的应用(1)利用EViews绘制数据的直方图并对结果进行解释。

(2)利用EViews制作数据的单位根检验并对结果进行解释。

(3)利用EViews对数据组进行协方差分析和相关性分析。

(4)利用EViews对数据组进行格兰杰因果检验分析。

4、EViews在线性回归分析的应用(1)利用EViews绘制线性回归模型的回归结果并对回归结果进行解释。

(2)利用EViews对线性回归模型的残差进行检验并解释。

(3)利用EViews对含虚拟变量的线性回归模型进行估计并解释。

5、EViews在二元选择模型中的应用6、EViews在受限因变量模型中的应用7、EViews在时间序列模型中的应用(1)利用EViews对数据进行ARIMA模型估计与分析。

EViews统计分析在计量经济学中的应用EViews概述

5/7/2023

EViews统计分析在计量经济学中的应用

2

2

EViews历史

EViews是由Quantitative Micro Software 〔QMS〕公司开发的,专门从事数据分析、回归 分析和预测的工具。EViews结合了电子表格和 相关的数据库技术以及传统统计软件分析功能, 并且使用了单击图形用户界面。EViews特点是 对于时间序列数据有较强的分析能力,另外在 预测分析、科学数据分析与评价、金融分析、 经济预测、销售预测和本钱分析等领域应用非 常广泛。

5/7/2023

EViews统计分析在计量经济学中的应用

22 22

图形操作

将图形插入文献中:Eviews可以将图形插入到 Word文档中。首先将图形翻开,然后点击 Eviews主画面顶部主按钮Edit/Copy/click弹出 对话框。选择〞Copy to clipboard〞,点击 OK,然后在Word文档中指指定位置粘贴即可。

EViews统计分析在计量经 济学中的应用EViews概述

1

:EViews简介

o 实验目的:熟悉和掌握Eviews在一元线性回 归模型中的应用。

o 实验数据:2019年中国各地区城市居民人均 年消费支出〔CS〕和可支配收入〔INC〕 〔相关数据在文件夹“书中资料/第3章〞〕 。

o 实验原理:普通最小二乘法(OLS) o 实验预习知识:普通最小二乘法、t检验、

可翻开下拉式菜单〔或再下

一级菜单,如果有的话〕,

点击某个选项电脑就执行对 应的操作响应〔File,Edit的 编辑功能与Word, Excel中的 相应功能相似〕

图1-1 EViews主窗口界面

5/7/2023

eviews计量经济学实验报告

eviews计量经济学实验报告EViews计量经济学实验报告引言计量经济学是经济学领域中的一个重要分支,它运用数学、统计学和计量学的方法来分析经济现象。

EViews是一个常用的计量经济学软件,它提供了丰富的数据分析和模型建立工具,被广泛应用于学术研究和实际经济分析中。

本实验报告将利用EViews软件进行计量经济学实验,以探讨经济现象并得出相关结论。

实验目的本实验旨在利用EViews软件对某一经济现象进行实证分析,通过建立相应的计量经济模型,对经济现象进行量化分析,并得出相关结论。

实验步骤1. 数据收集:首先,我们需要收集与所研究经济现象相关的数据,包括时间序列数据和横截面数据等。

这些数据可以来自于官方统计机构、学术研究机构或者自行收集整理。

2. 数据预处理:接下来,我们需要对收集到的数据进行预处理,包括数据清洗、缺失值处理、异常值处理等,以确保数据的质量和完整性。

3. 模型建立:在数据预处理完成后,我们可以利用EViews软件建立计量经济模型,包括回归分析、时间序列分析、面板数据分析等,以探讨经济现象的内在规律和影响因素。

4. 模型估计:建立模型后,我们需要对模型进行参数估计,得到模型的具体参数估计值,并进行显著性检验和模型拟合度检验,以验证模型的可靠性和有效性。

5. 结果分析:最后,我们将对模型估计结果进行分析,得出与经济现象相关的结论,并对实证分析结果进行解释和讨论。

实验结论通过以上实验步骤,我们得出了关于某一经济现象的实证分析结果,并得出了相关的结论。

这些结论对于理解经济现象的内在规律和制定经济政策具有重要的参考价值。

总结EViews计量经济学实验报告通过利用EViews软件进行实证分析,对经济现象进行了深入探讨,并得出了相关结论。

这些结论对于经济学研究和实际经济分析具有重要的理论和实践意义,为我们深入理解经济现象和推动经济发展提供了重要的参考依据。

EViews软件的应用为我们提供了一个强大的工具,帮助我们更好地理解和分析经济现象,为经济学领域的研究和实践提供了重要的支持和帮助。

运用EViews进行实证分析基于论文的计量需求

多重共线性计量检验与消除

将之前的分析结果展示如下。

分析上述结果。

1.样本可决系数为%,表示X1、X2、X3可以解释Y总变动的%。

2.F统计量为,对应的P值为,小于,表明方程总体线性显着,或者解释变量中至少有一个是对被解释变量有显着影响。

3.有的变量的T统计量对应的P值大于,表明该解释变量对被解释变量的影响是不显着的,与F统计量所得到的结果矛盾。

依次选择。

Quick→Estimate Equation。

在输入栏中输入估计方程式 —— y c x1 x2 x3,选择最小二乘估计的方法,点击确定。

在估计结果窗口依次选择。View→Actual,Fitted,Residual→Actual,Fitted,Residual Table进入下一个界面。

左图选中Residual列的数据,右击再选中copy。然后在工具栏选择。Object→New Object 新建变量,选择series类型,命名为et,点击OK,单击打开et序列,粘贴数据。

对et进行单位根检验。

检验结果P值=,拒绝et有单位根的原假设,故et是平稳的时间序列。即该回归方程通过了EG协整检验。

数据导入

首先将所需原始数据在Excel中加工处理好,将需要的数据全部复制。然后在EViews中依次选择Quick→Empty Group(可录入多个变量的数据),或选择Object→New Object(可逐个录入单个变量的数据),下图演示同时录入多个变量数据的步骤,如下图所示。

在接下来打开的界面中(如下图),将复制的多列数据粘贴到打开的表格中,点击上面的各列默认设定的名称,修改为相应的变量名。

点击数据录入界面右上角的叉关闭窗口,可以不用保存数据组,之后的界面如右图。

基于EVIEWS软件的计量经济学建模检验案例解读

基于EVIEWS软件的计量经济学建模检验案例解读计量经济学是经济学领域的一个重要分支,它运用数理统计方法对经济学模型进行定量分析和预测。

而EVIEWS软件则是计量经济学常用的数据分析与建模工具。

本文将通过一个实例案例,解读基于EVIEWS软件的计量经济学建模检验的方法和过程。

首先,我们需要了解案例的背景和研究问题。

假设我们想研究某国家的经济增长与就业率之间的关系。

我们提出了一个假设:经济增长对就业率有积极的影响。

第一步是数据收集和准备。

我们需要收集与经济增长和就业率相关的数据。

以中国为例,我们可以从国家统计局等官方机构获取国内生产总值(GDP)和就业率的数据。

这些数据应该是时间序列数据,通常包括一定的时间跨度和频率(例如月度或年度数据)。

第二步是数据预处理。

我们需要对收集到的数据进行清洗和处理,以确保数据的质量。

具体来说,我们需要检查数据是否存在缺失值、异常值等,确保数据的连续性和一致性。

第三步是建立计量经济学模型。

在本案例中,我们使用一个简单的线性回归模型来研究经济增长对就业率的影响。

假设就业率(Y)是经济增长(X)的线性函数,即Y = β0 +β1X + ε,其中β0和β1是回归系数,ε是误差项。

第四步是模型检验。

在EVIEWS软件中,我们可以利用OLS(Ordinary Least Squares)方法进行模型的估计和检验。

OLS方法是最小二乘法的一种形式,用于估计回归系数的值。

此外,我们还可以通过检验模型的显著性和拟合优度来评估模型的质量。

具体来说,我们可以通过检验回归系数的t值和p值来判断是否存在统计显著性。

如果t值的绝对值较大且p值小于设定的显著性水平(通常是0.05),则可以认为回归系数是显著的,即具有统计意义。

此外,我们还可以计算回归方程的R-squared值来评估模型的拟合优度,R-squared值越接近1,说明模型的解释能力越强。

最后,我们需要进行模型诊断。

模型诊断用于检验回归模型的假设是否成立,以及模型是否满足统计方法的要求。

计量经济学eviews实验报告

计量经济学eviews实验报告计量经济学Eviews实验报告引言:计量经济学是经济学中的一个重要分支,它通过运用统计学和数学方法来分析经济现象,并建立经济模型来预测和解释经济变量之间的关系。

Eviews是一种流行的计量经济学软件,它提供了丰富的数据分析和模型建立工具,被广泛应用于经济学研究和实证分析。

一、数据收集与处理在进行计量经济学实验之前,首先需要收集相关的经济数据。

这些数据可以来自于各种来源,如经济统计局、金融机构或者自行收集。

然后,我们需要对数据进行处理,包括数据清洗、转换和整理,以便于后续的分析和建模。

二、描述性统计分析描述性统计分析是计量经济学中的第一步,它通过计算数据的均值、方差、相关系数等统计量来描述数据的基本特征。

在Eviews中,我们可以使用各种命令和函数来进行描述性统计分析,比如mean、var、cor等。

通过描述性统计分析,我们可以对数据的分布和变化情况有一个初步的了解。

三、回归分析回归分析是计量经济学中最常用的方法之一,它用于研究一个或多个自变量对一个因变量的影响。

在Eviews中,我们可以使用OLS(Ordinary Least Squares)命令来进行回归分析。

首先,我们需要选择一个合适的回归模型,然后通过最小二乘法估计模型的参数。

通过回归分析,我们可以得到模型的拟合优度、参数估计值和统计显著性等信息,从而判断变量之间的关系和影响程度。

四、模型诊断与改进在进行回归分析之后,我们需要对模型进行诊断和改进。

模型诊断主要包括残差分析、异方差性检验和多重共线性检验等。

在Eviews中,我们可以使用DW (Durbin-Watson)统计量来检验残差的自相关性,使用Breusch-Godfrey检验来检验异方差性,使用VIF(Variance Inflation Factor)来检验多重共线性。

如果模型存在问题,我们可以通过引入其他变量、转换变量或者使用其他的回归方法来改进模型。

计量经济学论文(eviews分析)计量经济作业

计量经济学论文(eviews分析)计量经济作业计量经济学论文(EViews分析)导言计量经济学是一门研究经济现象及其相互关系的学科,通过运用统计学方法和经济学理论,对经济数据进行分析和解释。

在本篇论文中,我们将运用EViews软件进行计量经济分析,以探讨某一经济问题的核心要素和关系。

第一部分:数据收集与描述性统计在这一部分中,我们将介绍数据的来源和收集方法,并进行描述性统计分析,以便了解数据的基本特征。

数据来源和收集方法我们收集了关于某国家的宏观经济数据,包括国内生产总值(GDP)、物价指数、失业率、人口数量等。

这些数据可以通过政府统计局、国际组织或经济学研究机构的报告来获取。

描述性统计分析在这一部分,我们将计算各个变量的平均值、标准差、最小值、最大值和偏度等统计指标,并绘制相应的直方图和散点图,以便对数据的分布和相关关系有更直观的了解。

第二部分:计量经济模型的建立与估计在这一部分中,我们将构建计量经济模型,并通过使用EViews软件进行参数估计,以分析各个变量之间的关系。

模型的建立根据我们对经济问题的研究目标和数据的特点,我们选择了某一计量经济模型,以解释变量Y与自变量X1、X2之间的关系。

在模型中,我们还考虑了可能的误差项。

参数估计使用EViews软件,我们可以通过最小二乘法对模型进行参数估计。

这将帮助我们确定各个变量的系数估计值,并评估其统计显著性。

模型诊断在参数估计后,我们将进行模型的诊断检验,以评估模型的拟合优度和误差项的符合性。

通过观察残差图和假设检验等方法,我们可以确定模型是否符合计量经济学的基本假设。

第三部分:计量经济模型的解释与预测在这一部分中,我们将解释计量经济模型的估计结果,并利用该模型进行未来情景的预测。

模型解释通过对模型中各个变量的系数估计进行解释,我们可以理解自变量与因变量之间的经济关系,并得出相应的经济学解释。

模型预测利用模型的参数估计结果和最新的经济数据,我们可以进行未来情景的预测。

计量经济学论文(eviews分析)计量经济作业

计量经济学论文(eviews分析)计量经济作业计量经济学论文分析的重要性不言而喁。

在经济学领域中,计量经济学是一门研究经济现象的学科,通过数学模型和统计分析对经济数据进行量化分析,以揭示经济规律和探寻经济发展规律。

eviews是一个专门用于时间序列分析和计量经济学建模的软件工具,广泛应用于经济学研究和金融领域。

在进行计量经济学论文分析时,首先需要明确研究问题和假设,然后收集相关数据。

随后,利用eviews软件对数据进行清洗和整理,进行描述性统计分析,绘制图表,进行回归分析等。

通过计量经济学方法,可以验证假设、识别变量之间的关系、预测未来趋势等。

举例来说,假设我们要研究某国家的经济增长与通货膨胀之间的关系。

首先,我们收集相关数据,包括国内生产总值(GDP)、通货膨胀率等。

然后,利用eviews软件导入数据,进行描述性统计分析,观察数据的分布特征。

接下来,可以进行回归分析,建立经济增长与通货膨胀之间的模型,分析它们之间的关系及影响因素。

在计量经济学论文中,需要注重数据的准确性和分析的科学性。

同时,也需要注意论文的结构和组织,合理安排内容,确保表达清晰,逻辑严谨。

最后,对研究结果进行讨论和总结,提出建议和展望,为相关研究和政策制定提供参考。

综上所述,计量经济学论文分析是一项复杂而重要的研究工作,需要研究者具备扎实的理论基础和专业的技能。

利用eviews软件进行数据分析和建模,可以帮助研究者更好地理解经济现象、揭示规律、做出预测,为经济学研究和实践提供理论支持和决策依据。

愿更多的学者和研究人员投身于计量经济学领域,不断推动学科进步和实践应用,为经济发展和社会进步做出贡献。

EViews统计分析在计量经济学中的应用EViews概述教程文件

5

1.2EViews窗口介绍

进入Windows/双击EViews7快捷 方式,进入EViews窗口;如 图;主菜单栏上共有9个选项: File,Edit,Objects, View,Procs,Quick, Options,Window,Help。 用鼠标点击可打开下拉式菜

类型-时间序列);

图1-12选择数据类型-时间序列

6/9/2020

EViews统计分析在计量经济学中的应用

10

创建工作文件具体操作过程

(2)

Unstructured/Undat ed,见图1-13(图113 选择数据类型-非 结构化数据);

6/9/2020

图1-13 选择数据类型

EViews统计分析在计量经济学中的应用

(7)对联立方程进行线性和非线性的估计;

(8)估计和分析向量自回归系统;

(9)多项式分布滞后模型的估计;

6/9/2020

EViews统计分析在计量经济学中的应用

4

EViews功能

(10)回归方程的预测; (11)模型的求解和模拟; (12)数据库管理; (13)与外部软件进行数据交换

11

创建工作文件具体操作过程

(3)Balanced Panel, 见图1-14(选择数据类 型-面板数据);

6/9/2020

图1-14选择数据类型

EViews统计分析在计量经济学中的应用

12

创建工作文件具体操作过程

例如我们选择年度数据 (Annual),在起始日 (Start date)、终止日 (End date)分别键入 2002、2011,然后点击 OK,一个新的workfile就 建立了点击OK确认,得新 建工作文件窗口,见图115(工作文件);

EViews统计分析在计量经济学中的应用

数据导出

将EViews中的分析结果导出为多 种格式的文件,如Excel、Word、 PDF等,方便用户进行报告编写和 分享。

数据预处理

提供数据清洗、缺失值处理、异常 值检测等功能,确保数据的准确性 和完整性。

数据变换与描述性统计分析

01

02

03

数据变换

支持多种数据变换方法, 如对数变换、差分变换等 ,以满足不同计量经济学 模型的需求。

EViews在计量经济学中的贡献与不足

01

不足

02

对于某些高级计量经济学方法支持不足,需要借助 其他软件或编程实现。

03

在处理大规模数据时,性能表现不够优秀,需要进 一步优化算法和提高计算效率。

未来发展趋势及挑战

01

发展趋势

02 加强与其他软件和编程语言的集成,提高数据处 理和分析的效率和灵活性。

根据时间序列的自相关图和偏自相关图,初步确定ARIMA 模型的阶数,并利用最小二乘法等方法进行参数估计。

EViews实现步骤

在EViews中,可通过“Quick->Estimate Equation”功 能,选择合适的ARIMA模型形式并输入相应参数,实现模 型的快速估计和检验。

案例分析

案例背景

以某地区季度GDP数据为例,探讨如何利用时间序列模型进行预测和 决策支持。

金融产品创新

非参数和半参数方法还可以应用于金 融产品的创新设计。例如,在衍生品 定价方面,可以采用非参数方法对标 的资产的价格路径进行模拟,从而得 到衍生品的理论价格;在投资组合优 化方面,可以利用半参数模型刻画资 产收益与风险之间的非线性关系,为 投资者提供最优的投资组合方案。

07

总结与展望

EViews在计量经济学中的贡献与不足

eviews计量经济学实验报告

eviews计量经济学实验报告EViews计量经济学实验报告引言:计量经济学是经济学的一个重要分支,它运用数学和统计学方法对经济现象进行定量分析和预测。

EViews是一种强大的计量经济学软件,它提供了丰富的数据处理、统计分析和模型建立功能,被广泛应用于学术研究和实际经济分析中。

本实验报告旨在通过使用EViews软件,对某一经济现象进行实证研究,从而展示EViews在计量经济学中的应用和价值。

数据收集与预处理:本实验选择了中国GDP和CPI数据作为研究对象,数据来源于国家统计局。

首先,我们从国家统计局的官方网站上下载了相应的数据集,并导入到EViews中。

然后,我们对数据进行了初步的预处理,包括缺失值处理、异常值处理和数据平滑等。

通过这些步骤,我们得到了一份完整、可靠的数据集,为后续的分析和建模打下了基础。

描述性统计与数据可视化:在进行进一步的分析之前,我们首先对数据进行了描述性统计和数据可视化。

通过EViews的统计功能,我们计算了GDP和CPI的均值、标准差、最大值和最小值等统计指标,以及相关系数和协方差等相关指标。

同时,我们还使用EViews的绘图功能,绘制了GDP和CPI的时间序列图、散点图和直方图等。

这些统计和图表可以直观地展示数据的分布和变化趋势,为后续的模型分析提供参考。

时间序列分析:在进行时间序列分析时,我们首先对GDP和CPI数据进行平稳性检验。

通过EViews的单位根检验和ADF检验,我们发现GDP和CPI序列都是非平稳的,即存在单位根。

为了消除非平稳性,我们对数据进行了差分处理。

通过一阶差分,我们得到了平稳的GDP和CPI序列。

接下来,我们对平稳序列进行了自相关和偏自相关分析,以确定合适的ARIMA模型。

通过EViews的自相关函数和偏自相关函数图,我们发现GDP序列可以拟合为ARIMA(1,1,0)模型,而CPI序列可以拟合为ARIMA(0,1,1)模型。

回归分析与模型评估:在进行回归分析时,我们选择了GDP作为因变量,CPI作为自变量,建立了线性回归模型。

计量经济学论文(eviews分析)

我国限额以上餐饮企业营业额的影响因素分析班级:姓名:学号:指导老师:我国限额以上餐饮企业营业额的影响因素分析摘要:本文收集了1999 —2009共11年的相关数据,选取餐饮企业的数量、城镇居民人均年消费性支出、全国城镇人口数以及公路里程数作为解释变量构建模型,对我国限额以上餐饮企业营业额的影响因素进行分析。

并利用Eviews软件对模型进行参数估计和检验,且加以修正,最后根据模型的最终结果进行经济意义分析,然后提出自己的看法。

关键词:餐饮企业营业额、影响因素、计量分析一、研究背景近十年来,投资者进入餐饮企业的数量一直持递增趋势。

在他们进入一个行业之前,势必要对该行业的营业额、营业利润等进行估计,当这些因素的估计值能够达到他们的预期的时候,他们才会对其进行投资。

由于餐饮企业的营业额是影响投资者是否进入餐饮业的一个重要因素,那么对于我国餐饮企业的营业额问题的深入研究就相当的有必要,这有助于投资者作出合理的决策。

下面即进行了对我国限额以上餐饮企业营业额的计量模型研究。

二、变量的选取影响餐饮企业营业额的因素有很多,包括餐饮企业的数量、营业面积、从业人员、城镇居民人均年消费性支出、全国城镇人口数、餐饮企业的平均价格水平及公路里程数(表示交通状况),但综合考虑后,选取了其中的一部分变量(企业数、城镇居民人均年消费性支出、全国城镇人口数、公路里程数)进行研究,并对各个变量对餐饮企业营业额的影响进行预测。

1. 企业数本文认为餐饮企业营业额与餐饮企业的数量有关,并预测两者之间呈正相关2. 城镇居民人均年消费性支出本文认为餐饮企业营业额与城镇居民人均年消费性支出有关,并预测两者之间呈正相关3. 全国城镇人口数本文认为餐饮企业营业额与全国城镇人口数有关,并预测两者之间呈正相关4. 公路里程数本文认为餐饮企业营业额与公路里程数有关,并预测两者之间呈正相关三、相关数据:其中营业额(单位:亿元),企业数(单位:个),人均年消费性支出(单位:元),全国城镇人口数(单位:万人),公路里程数(单位:万公里)年度营业额企业数人均年消费性全国城镇人口公路里程(丫)(x1)支出(x2)数(x3) 数(x4)1999 3519559 3266 4615.9143748 135.2 2000 4052445 3508 4998 45906 140.3 2001 4898943 4132 5309.01 48064 169.8 2002 6242471 5021 6029.88 50212 176.5 200374700005935 6510.94 52376 181 2004 11605000 10067 7182.1 54283 187.1 2005 12602000 9922 7942.88 56212 334.5 2006 15736000 11822 8696.55 57706 345.7 2007 19072000 14070 9997.47 59379 358.4 2008 25928000 22523 11242.85 60667 373 2009 268640002069412264.5562186386.1四、模型的设定 先查看其散点图::灿1MM-23000- □11000- u1W0Q*1DOOO-□0 KOT12000-0 X KM*Q008000 •TOOthfk0 05000u 0 g0 y 01------------------------- 1 ----------------------- 1 ----------------------- XJE+OC1S4T20E+O7:]E+O0根据散点图,认为这四个解释变量基本和营业额 (丫)呈现线性关系,所以 假设模型为:丫=刃+ B 1*x1+ 仪*x2+ g*x3+ B 4*X 4+ 卩五、模型的估计根据相关数据,利用统计软件Eviews5对上述设定的模型进行最小二乘估 计,结果如下:Dependent Variable: Y Method Least SquaresDate : 12/06/11 Time: 21 06Sample 1999 2009 ncluded observations 11VariableCoefficient Std Error t-Statistic Prob.593.3221 75.15516 7.394629 0.00021834.992 299 6427 6.1123934 0.0009-98.66568 68.52235 -1439905 0.20003619.168 3080.442 1 174886 0.2B46-32033592444694 -1 3103310.2380^-squared 0 999109 Mean dependent var12544583Adjusted R^squared 0 998515 S.D. dependent var 8457726 S E. of regression 3259754 Akaike info criterion 28 52999 Sum squared resid 6 38E+11 Schwarz criterion 28 71085 _og likelihood -151.9149 F -statistic1681.475 Durbin-Watson stat 2 715880Prob(F-statistic) 0 000000由上述结果,可得初始的模型为:Y= — 3203359+593.3*x1+1835*x2— 98.7*x3+3619.2*x4六、模型的检验1.拟合优度和模型估计效果检验:n 52OX-xao ooU0X'OC£+«J 1CC+0?20E 神73X+O7OOE+09 10E+U7:0E+<J730E+<J7从回归的结果来看,模型拟合较好,丫变化的99.9%可由其他四个变量的变化来解释。

运用EViews进行实证分析--基于论文的计量需求汇总

目录1、模型设定与数据处理 (1)1.1模型设定 (1)1.2数据预处理 (1)1.2.1 建立工作文档 (1)1.2.2 数据导入 (2)1.2.3 X12进行季节性调整 (3)1.2.4 HP滤波法估计潜在GDP (4)1.2.5 时间序列数据的平稳性检验 (4)1.3 时间序列变量的最小二乘估计 (5)1.3.1时间序列最小二乘估计的前提条件 (5)1.3.2同阶单整举例 (6)1.3.3 EG协整法进行协整检验 (6)2、诊断回归模型 (7)2.1 多重共线性计量检验与消除 (7)2.2 异方差计量检验与消除 (9)2.2.1 怀特异方差检验模型 (9)2.2.2 white异方差校正功能 (10)2.2.3 加权最小二乘法 (10)2.3 自相关计量检验与消除 (11)2.3.1自相关的后果 (11)2.3.2自相关的识别 (11)2.3.3 DW检验的局限 (12)2.3.4 EViews进行自相关检验 (12)2.3.5 包含滞后变量的自相关检验 (13)3、联立方程模型 (13)4、面板数据模型的建立及应用 (14)5、葛兰杰因果检验 (15)5.1前提条件 (15)5.2检验模型 (15)5.3 用EViews进行实例分析 (16)6、协整检验及应用 (16)6.1 平稳性检验(单位根检验) (17)6.2 协整检验 (17)6.3 因果检验 (17)6.4误差纠正机制ECM (18)7、GARCH模型 (19)7.1 GARCH模型的基本概念 (19)7.2 沪深股市收益率的波动性研究 (19)7.2.1 描述性统计 (19)7.2.2 平稳性检验 (20)7.2.3 均值方程的确定及残差序列自相关检验 (20)7.2.4 GARCH类模型建模 (22)7.2.5 检验两市波动的因果性 (25)7.2.6 修正GARCH-M模型 (25)主要参考文献 (27)运用EViews 进行实证分析 ---基于论文的计量需求1、模型设定与数据处理 1.1模型设定一般化形式的泰勒规则t y 2*t 1t *t B -B ρi +++=)π(ππ回归方程式tt t y c c c u i 210t +++=π考虑利率平滑特性1-t 21*1i аа)B 1()B 1(а)1()B -ρ(а)1(i t +-++-+-=t t y ππ回归方程式t t t y U i C C C C i 1-t 3210t ++++=π(1)在EViews 中对(1)式进行回归分析。

EVIEWS软件在建立经济计量模型过程中的实证分析

EVIEWS软件在建立经济计量模型过程中的实证分析经济计量模型是经济学领域中一种重要的探究方法,用于探究经济变量之间的干系和进行猜测分析。

EVIEWS软件作为专门用于经济计量模型建立和实证分析的工具,已经得到广泛的应用。

本文将探讨EVIEWS软件在经济计量模型建立过程中的实证分析方法和应用。

在使用EVIEWS软件进行经济计量模型建立之前,起首需要收集相关的经济数据。

这些数据可以是宏观经济数据,如国内生产总值、通货膨胀率等,也可以是微观经济数据,如企业销售额、消费者支出等。

EVIEWS软件支持多种数据格式的导入,包括Excel、CSV等,用户可以便利地将收集到的数据导入到软件中进行分析。

在数据导入之后,可以使用EVIEWS软件进行数据的预处理和描述统计分析。

EVIEWS提供了丰富的数据处理功能,可以对数据进行缺失值处理、异常值处理、数据转换等操作。

此外,EVIEWS还可以对数据进行描述统计分析,包括数据的平均值、标准差、相干系数等统计量的计算。

这些操作和分析可以援助探究者更好地了解数据的特征和分布状况,为后续模型建立和实证分析提供参考。

接下来,EVIEWS软件可以用于建立经济计量模型。

经济计量模型可以分为线性模型和非线性模型两种。

对于线性模型,EVIEWS提供了OLS(最小二乘法)预估方法和最大似然预估方法,用户可以依据详尽状况选择使用。

对于非线性模型,EVIEWS提供了一些常用的非线性预估方法,如GARCH模型、ARMA模型等。

通过选择适当的模型和预估方法,并进行模型拟合和评估,可以得到经济计量模型的参数预估和拟合效果。

在建立经济计量模型之后,EVIEWS软件还可以进行模型的实证分析。

实证分析主要包括对模型的拟合效果和稳健性检验。

拟合效果可以通过残差分析和模型诊断进行评估。

EVIEWS 提供了丰富的模型诊断功能,用户可以对模型的残差序列进行白噪声检验、异方差性检验、序列相关性检验等。

稳健性检验可以通过引入其他变量或改变模型形式来验证模型结果的稳健性。

用Eviews分析计量经济学问题

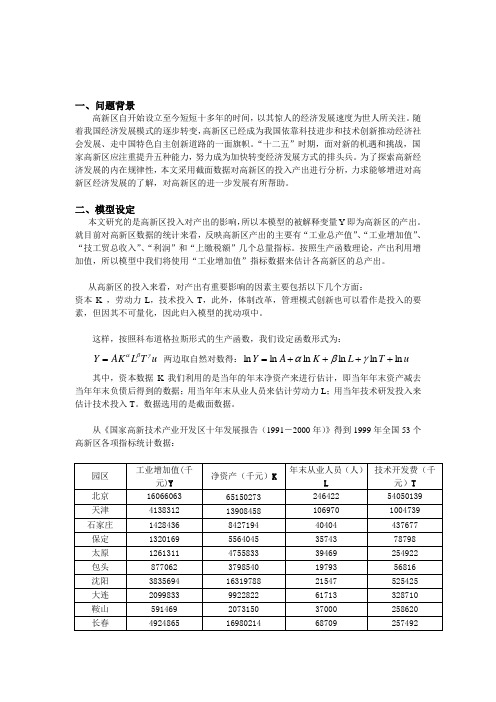

一、问题背景高新区自开始设立至今短短十多年的时间,以其惊人的经济发展速度为世人所关注。

随着我国经济发展模式的逐步转变,高新区已经成为我国依靠科技进步和技术创新推动经济社会发展、走中国特色自主创新道路的一面旗帜。

“十二五”时期,面对新的机遇和挑战,国家高新区应注重提升五种能力,努力成为加快转变经济发展方式的排头兵。

为了探索高新经济发展的内在规律性,本文采用截面数据对高新区的投入产出进行分析,力求能够增进对高新区经济发展的了解,对高新区的进一步发展有所帮助。

二、模型设定本文研究的是高新区投入对产出的影响,所以本模型的被解释变量Y 即为高新区的产出。

就目前对高新区数据的统计来看,反映高新区产出的主要有“工业总产值”、“工业增加值”、“技工贸总收入”、“利润”和“上缴税额”几个总量指标。

按照生产函数理论,产出利用增加值,所以模型中我们将使用“工业增加值”指标数据来估计各高新区的总产出。

从高新区的投入来看,对产出有重要影响的因素主要包括以下几个方面:资本K ,劳动力L ,技术投入T ,此外,体制改革,管理模式创新也可以看作是投入的要素,但因其不可量化,因此归入模型的扰动项中。

这样,按照科布道格拉斯形式的生产函数,我们设定函数形式为:u T L AK Y γβα= 两边取自然对数得:u T L K A Y ln ln ln ln ln ln ++++=γβα其中,资本数据K 我们利用的是当年的年末净资产来进行估计,即当年年末资产减去当年年末负债后得到的数据;用当年年末从业人员来估计劳动力L ;用当年技术研发投入来估计技术投入T 。

数据选用的是截面数据。

从《国家高新技术产业开发区十年发展报告(1991-2000年)》得到1999年全国53个高新区各项指标统计数据:三、模型估计用Eviews 软件进行回归分析,得到如下结果:Dependent Variable: Y Method: Least SquaresDate: 13/12/11 Time: 19:31 Sample: 1 53C 0.664556 0.644854 1.030553 0.3078 LNK 0.478131 0.171585 2.786560 0.0076 LNL 0.367855 0.174496 2.108104 0.0402 R-squared0.740558 Mean dependent var6.280427Adjusted R-squared 0.724674 S.D. dependent var 0.440805 S.E. of regression 0.231297 Akaike info criterion -0.017755Sum squared resid 2.621421 Schwarz criterion 0.130946 Log likelihood4.470508 F-statistic 46.62236从表可以看出,回归方程为:TL K Y ln 140542.0ln 367855.0ln 478131.0664556.0ln +++=T= (1.030553) (2.786560) (2.109104) (1.520604)740558.02=R 724674.02=R(1) 经济意义检验从回归结果可以看出,模型估计的γβα,,的参数值都为正、且小于1,与生产函数理论中γβα,,各数值的意义相符。

EViews统计分析在计量经济学中的应用综合案例

计量经济学创新实验设计

我们以方正科技(600601)为例,介绍如何通过Eviews 软件进行系数的回归估计。

打开Eviews6.0,选择File-New-Workfile,frequency选择integer date,时间为1至200,点击确定。

计量经济学创新实验设计

计量经济学创新实验设计

二.资本资产定价模型及其检验方法介绍

各种股票的收益和风险呈现正相关,每种资

产的收益由无风险收益和风险贴水两部分构成。 可表示为:

E Ri Rf i E Rm Rf

(1)

其中: E Ri 为股票的期望收益率; Rf 为无风险收益率、 E Rm 为市场证券组合的

期望收益率; i 是股票 i 收益和市场组合收益间的协方差im 与市场组合收益方差 m 2 的比

值,即 i

im

2 m

,常被称为“

系数”(可以看作某种股票收益变动对市场组合收益变

动的敏感度)。

计量经济学创新实验设计

假设关于任何资产的收益是一个公平博弈,换句 话说就是任何资产已实现的平均收益率等于其预 期的收益率。数学上有如下形式:

Rit E Rit imt eit

(2)

其 中 , mt Rmt E Rmt , E mt 0 , eit 为 随 机 误 差 项 , 且 E eit 0 ,

covemt

, eit

0

,

cov eit ,eit1

0

,

i

cov Rmt

,

Rit

Var

Rmt

。

计量经济学创新实验设计

出现下图后,点击Object-New Object,在Type of object中 选择seriers,,并命名为SY和MY,从而创建两个序列。

EVIEWS软件在建立经济计量模型过程中的实证分析

三、模型的求解

( 一) 参数估计方法介绍 EVIEWS 软件是目前广泛使用的经济计量软件之一。 软件功能很强, 能够处理一时间序列为主的多种类型数 据 , 进 行 包 括 描 述 统 计 、回 归 分 析 、传 统 时 间 序 列 分 析 等

以及建立条件异方差、向量自回归等复杂的计量经济模 型。我们利用 EVIEWS 软件, 采用最小二乘法进行参数估 计。

Variable C X R- squared Adjusted R- squared S.E. of regression Sum squared resid Log likelihood Durbin- Watson stat

Coefficient 1598.826 0.554579 0.992864 0.992589 2559.990 1.70E+08

- 258.4300 0.327888

Std. Error t- Statistic 683.3898 2.339552 0.009221 60.14410 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F- statistic Prob(F- statistic)

1.拟 合 优 度 检 验 一般采用判定系数— ——R2 来 说 明 样 本 回 归 直 线 对 样 本数据的拟合优度, R2 介于 0 到 1 之间, 愈接近 1 说 明 回 归 拟 合 效 果 愈 好 。 一 般 的 , 如 果 R- squared 的 取 值 超 过 0.8, 认为模型的拟合度比较高。 上面的报告结果表明, 回归直线对样本的拟合度很 高 。R2=0.992864, 说 明 总 离 差 平 方 和 的 99.29%被 样 本 回 归 直 线 解 释 , 仅 有 不 足 0.71%未 被 解 释 , 因 此 样 本 回 归 直 线对样本的拟合度很高。表 示 我 国 最 终 消 费 支 出 yt 的 总 变 差 中 , 由 解 释 变 量 国 内 生 产 总 值 xt 解 释 的 部 分 占 99.29%, 或者说, 我国最终消费支出变的 99.29%可由样本 回归直线作出解释, 模型的拟合优度较高。 2.模 型 的 显 著 性 检 验 主要包括方程的显著性检验(F 检验) 和回归系数的 显著性检验(t 检验)。F 检验主要是针对模型拟合样本的整 体效果, 也就是选择的所有自变量对因变量的总体解释 能力; 回归系数的显著性检验则反映每一自变量的合理 性, 如果每一个回归系数都通过了 t 检验, 说明模型中的 每一自变量都是显著的。在 EVIEWS 软件中, 为了方便用 户, 给出了拒绝零假设时犯错误( 第一类错误或 ! 错误) 的概率, 称为收尾概率或相伴概率 p。若此概率低于事先 给 定 的 置 信 度 ( 如 0.05) , 则 可 拒 绝 零 假 设 , 反 之 不 能 拒 绝。用户不用查表, 只需直接看相伴概率即可。 上面的报告 结 果 表 明 , 各 个 参 数 在 5%的 显 著 性 水 平 下, 均通过了检验。说明方程具有很强的显著性, 模型的 解释能力强。表明国内生产总值对我国最终消费支出有 显著性影响。

Eviews 软件应用作业要求 期末论文的要求

计量经济学应用考核要求一、总的要求:对某一经济、管理的实际问题,运用计量经济学方法及Eviews软件做实证分析,要求方法运用恰当,论据充分,表达清晰,有自己的见解。

完成一篇比较完整的论文(含参考文献),建模所用原始数据作为附录。

二、具体要求:1.根据实际问题建立多元线性回归模型(必做)。

2.对模型的统计学检验(必做)。

3.对模型的计量经济学检验及相关问题的讨论、解决。

包括异方差、自相关、多重共线性、随机解释变量(根据实际情况选做1至3项)。

4.单位根检验(必做)。

5.协整检验及建立协整回归方程(EG二步法必做,JJ法选做)。

6.误差修正模型(选做)。

7.Granger因果分析(选做)。

计量经济学理论考核基本要求1.掌握计量经济学的学科含义。

2.掌握建立多元线性回归方程的步骤、方法。

3.掌握用最小二乘法、极大似然法估计参数的推导过程。

4.掌握统计学检验的基本概念和方法,t检验、F检验、R2。

5.掌握参数估计的线性、无偏性、有效性的基本概念。

掌握线性、无偏性的推导。

6.掌握异方差、自相关、多重共线性、随机解释变量产生的原因、后果、检验及解决方法。

7.掌握单位根检验、协整的基本原理和方法。

8.掌握误差修正模型、Granger因果分析的基本原理和方法。

参考练习题1. 已知消费模型y t =b 0+b 1x 1t + b 2x 2t +u t ,其中y t =消费支出,x 1t =个人可支配收入,x 2t =消费者的流动资产,E (u t )=0,212)(t t x u Var σ= (σ为常数),试进行适当的变换消除异方差,并证明之。

2. 试将下列函数用适当的方法消除多重共线性(1)消费函数为C=a 0+a 1W+a 2P+u ,其中C 、W 、P 分别代表消费、工资收入和非工资收入,W 与P 可能高度相关,但研究表明a 2=a 1/2.(2)需求函数为Q=β0+β1Y+β2P+β3Ps+u ,其中Q 、Y 、P 、P S 分别为需求量、收入水平、该商品价格水平及替代品价格水平,P 与P S 之间的相关系数为0.98。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录1、模型设定与数据处理 (1)1.1模型设定 (1)1.2数据预处理 (1)1.2.1 建立工作文档 (1)1.2.2 数据导入 (2)1.2.3 X12进行季节性调整 (3)1.2.4 HP滤波法估计潜在GDP (4)1.2.5 时间序列数据的平稳性检验 (4)1.3 时间序列变量的最小二乘估计 (5)1.3.1时间序列最小二乘估计的前提条件 (5)1.3.2同阶单整举例 (6)1.3.3 EG协整法进行协整检验 (6)2、诊断回归模型 (7)2.1 多重共线性计量检验与消除 (7)2.2 异方差计量检验与消除 (9)2.2.1 怀特异方差检验模型 (9)2.2.2 white异方差校正功能 (10)2.2.3 加权最小二乘法 (10)2.3 自相关计量检验与消除 (11)2.3.1自相关的后果 (11)2.3.2自相关的识别 (11)2.3.3 DW检验的局限 (12)2.3.4 EViews进行自相关检验 (12)2.3.5 包含滞后变量的自相关检验 (13)3、联立方程模型 (13)4、面板数据模型的建立及应用 (14)5、葛兰杰因果检验 (15)5.1前提条件 (15)5.2检验模型 (15)5.3 用EViews进行实例分析 (16)6、协整检验及应用 (16)6.1 平稳性检验(单位根检验) (17)6.2 协整检验 (17)6.3 因果检验 (17)6.4误差纠正机制ECM (18)7、GARCH模型 (19)7.1 GARCH模型的基本概念 (19)7.2 沪深股市收益率的波动性研究 (19)7.2.1 描述性统计 (19)7.2.2 平稳性检验 (20)7.2.3 均值方程的确定及残差序列自相关检验 (20)7.2.4 GARCH类模型建模 (22)7.2.5 检验两市波动的因果性 (25)7.2.6 修正GARCH-M模型 (25)主要参考文献 (27)运用EViews8.0进行实证分析——基于论文的计量需求运用EViews 进行实证分析 ---基于论文的计量需求1、模型设定与数据处理 1.1模型设定一般化形式的泰勒规则t y 2*t 1t *t B -B ρi +++=)π(ππ回归方程式tt ty c c c u i 210t +++=π考虑利率平滑特性1-t 21*1i аа)B 1()B 1(а)1()B -ρ(а)1(i t +-++-+-=t ty ππ回归方程式t t ty U i C C C C i 1-t 3210t ++++=π(1)在EViews 中对(1)式进行回归分析。

1.2数据预处理 1.2.1 建立工作文档 按下图中的步骤建立workfile打开后的界面如下。

东北财经大学2016届本科毕业论文给文档命名为多元回归,选择季度型数据Quarterly,输入开始日期2004Q1,结束日期2015Q4,点击OK。

1.2.2 数据导入首先将所需原始数据在Excel中加工处理好,将需要的数据全部复制。

然后在EViews 中依次选择Quick→Empty Group(可录入多个变量的数据),或选择Object→New Object(可逐个录入单个变量的数据),下图演示同时录入多个变量数据的步骤,如下图所示。

在接下来打开的界面中(如下图),将复制的多列数据粘贴到打开的表格中,点击上面的各列默认设定的名称,修改为相应的变量名。

运用EViews8.0进行实证分析——基于论文的计量需求点击数据录入界面右上角的叉关闭窗口,可以不用保存数据组,之后的界面如右图。

至此,数据录入工作完毕。

1.2.3 X12进行季节性调整采用EViews8.0中X12的方法对实际GDP数据进行季节性调整,打开已经录入的rgdp 序列,RGDP数据录入前工作文档的设定一定要正确,新建workfile的时候要选择Quarterly 数据类型(季度类)。

不正确的设定可能进行下列操作时不会出现CensusX12的选项。

在正确设定数据类型后,依次选择。

Pro→Seasonal Adjustme nt→Census X-12,如下图所示。

打开如下界面,默认下列图1的设置,也可以根据自己的需要修改默认设定。

点击确定进入季节性调整的输出结果窗口,之后关闭该窗口,回到图2界面。

图2界面出现的新的数据列rgd_sa,即是rgdp进行X12季节调整后的数据。

东北财经大学2016届本科毕业论文1.2.4 HP滤波法估计潜在GDP将之前的经季节调整后的rgdp_sa序列单击打开,采用HP滤波法估计潜在GDP。

然后依次选择Pro→Hodrick-Prescott Filter,如下图1所示。

进入图2界面。

在第一栏中为平滑后的数据命名为yt,yt在此代表潜在HP滤波法估计出来的潜在GDP序列的名称。

用HP滤波法估计季度数据的参数值为1600,因为新建workfile时已经选择好了季度数据的类型,所以此处参数的默认设定为正确设置。

然后点击ok,进入下一个界面,关闭该界面。

EViews已经生成了HP滤波法估计的潜在GDP——yt序列,如右图所示。

1.2.5 时间序列数据的平稳性检验打开时间序列Y,依次选择View→Unit Root Test,如下图中左图所示。

进入下图中右图界面。

运用EViews8.0进行实证分析——基于论文的计量需求可以选择变量水平值、一阶差分值、二阶差分值,选择包含常数项、包含时间趋势项以及常数项、什么都不包含三个类型中的一个来对时间序列进行单位根检验。

此次选择了Y的水平值,仅包含常数项的单位根检验。

输出结果如下。

原假设。

该序列有单位根,即原假设为该序列不平稳。

P=0.2852,无法拒绝原价设,故该序列水平值不平稳。

接下来选择该序列的一阶差分进行单位根检验,输出如下结果。

其中。

D(Y)表示Y序列的一阶差分,P值=0.000,显著拒绝D(Y)不平稳的原假设,故D(Y)是平稳的时间序列。

Y不平稳,D(Y)平稳,故Y是1阶单整的时间序列。

1.3 时间序列变量的最小二乘估计1.3.1时间序列最小二乘估计的前提条件要对方程式。

Y=C0+C1*X1+C2*X2 进行回归分析,进行最小二乘估计要满足下列条件中的一个。

(1)Y、X1、X2三个时间序列必须是0阶单整的,即Y、X1、X2三个时间序列是平稳的。

东北财经大学2016届本科毕业论文(2)Y、X1、X2三个时间序列是非平稳的,但是Y、X1、X2三个时间序列是同阶单整的,回归方程必须通过协整检验。

1.3.2同阶单整举例Y、X1、X2都不平稳,但D(Y)、D(X1)、D(X2)都是平稳的,Y、X1、X2三个时间序列是都是1阶单整。

Y、X1、X2是同阶单整的。

1.3.3 EG协整法进行协整检验假设Y、X1、X2都是1阶单整的,在进行最小二乘估计之后,导出估计方程的残差项,复制粘贴数据到新的变量et,对et变量进行单位根检验,若检验结果表明et是平稳的时间序列,即et是0阶单整的时间序列,那么该回归结果就通过了EG协整检验,之前的回归结果就不会因为各个变量的不平稳性出现伪回归的现象。

依次选择。

Quick→Estimate Equation。

在输入栏中输入估计方程式——y cx1 x2 x3,选择最小二乘估计的方法,点击确定。

在估计结果窗口依次选择。

View→Actual,Fitted,Residual→Actual,Fitted,Residual Table进入下一个界面。

左图选中Residual列的数据,右击再选中copy。

然后在工具栏选择。

Object→New运用EViews8.0进行实证分析——基于论文的计量需求Object 新建变量,选择series类型,命名为et,点击OK,单击打开et序列,粘贴数据。

对et进行单位根检验。

检验结果P值=0.0000,拒绝et有单位根的原假设,故et是平稳的时间序列。

即该回归方程通过了EG协整检验。

2、诊断回归模型2.1 多重共线性计量检验与消除将之前的分析结果展示如下。

东北财经大学2016届本科毕业论文分析上述结果。

①.样本可决系数为73.62%,表示X1、X2、X3可以解释Y总变动的73.6217%。

②.F统计量为40.93,对应的P值为0.0000,小于0.05,表明方程总体线性显著,或者解释变量中至少有一个是对被解释变量有显著影响。

③.有的变量的T统计量对应的P值大于0.05,表明该解释变量对被解释变量的影响是不显著的,与F统计量所得到的结果矛盾。

④.X2的系数符号与实际情况不符。

综合(2)、(3)、(4)表明可能存在严重的多重共线性。

进一步诊断。

依次选择Quick→Group Statistics→Correlations在接下来的窗口中输入x1 x2 x3输出结果如右图所示。

x1与x3的相关性最大,但也只有37.55%,故多重共线性不是很严重。

但为了谨慎起见,采用逐步回归法进行分析。

表1。

对因变量Y进行的回归分析解释变量C X1 X2 X3 R2Adjusted-R2第一步 2.2170(0.0000**)0.2234(0.0008**)————0.2201 0.20322.8555 (0.0000**)——0.0370(0.5637)——0.0073 00.4517 (0.0676*)————0.8417(0.0000**)0.7077 0.7014第二步0.3986(0.0948*)0.0849(0.0365**)——0.7747(0.0000**)0.7351 0.72330.4403 (0.0791*)—— -0.0147 (0.6794) 0.7747 (0.0000**)0.7088 0.6959注。

①Adjusted-R2为负数时取0。

②*代表系数通过了显著性水平为10%的假设检验。

③**代表系数通过了显著性水平为5%的假设检验。

进行第一步回归。

由第二行至第四行的回归结果可以知道,X3对Y 解释力度最大,故选择X3作为第一个解释变量。

进行第二步回归。

比较第五行到第六行的结果可以知道,X1、X3一起对Y 的解释力度最大,且各个参数都通过了显著性检验。

故选择剔除解释变量X2。

2.2 异方差计量检验与消除 2.2.1 怀特异方差检验模型tt t U X3 C X3 C X1C X1C C e 2t 3t 322102t ~+++++=若包括交叉乘积项,则自变量还有X1*X3项。

样本容量n ,上述方程估计出R 2,然后n* R 2(服从卡方分布)后的值与临界值进行比较,判断是否存在异方差。

原假设H0。

存在异方差。

用EViews 进行怀特异方差检验。

在回归方程估计窗口下,选择View →ResidualTests →Heteroskedasticity →White(选项中挑选),若勾选Include White cross term ,则回归方程中会有交叉乘积项,如右图所示,点击OK 。