固定资产增减表

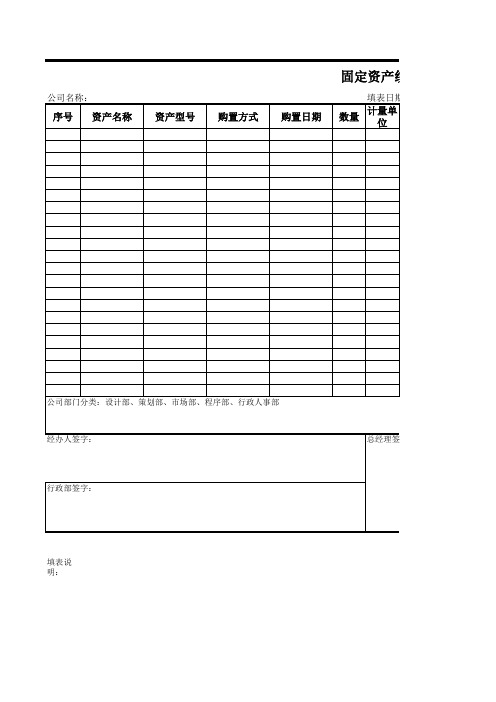

固定资产统计表--范本

填表说明:固定资产统计

定资产统计表统计范围是公司内办公家具类、电子办公设备类、消防设备类、休闲生活类等固定资产项目,车辆;2,表格中所有分类如有相关信息,都必须填写;如果没有,请在栏内填写“无”;3,所有资产的品牌、型号、价格应按相关发票单据如实统计;4,购置日期一栏,日期格式按照2002-12-20格式填写;5,资产原值 =资产单价 * 数量;

公司部门分类列在统计表最后;7,数据统计按保管部门列表排序;8,上述统计表格必须由经办人员、行政部、公司领导签字方有效;9,上述表格内的信息为范例,仅供参考;

产统计表。

固定资产登记表

固定资产登记表的内容

• 固定资产的名称和类别:便于企业对固定资产进行分类和管理

• 固定资产的规格和数量:便于企业了解固定资产的具体情况

• 固定资产的原值和折旧:便于企业进行固定资产的核算和评估

• 固定资产的状态和使用人:便于企业对固定资产进行有效的监控和管理

• 固定资产的维修记录:便于企业了解固定资产的使用状况和维修情况

固定资产登记表的基本结构与内容

固定资产登记表的基本结构

• 固定资产登记表通常包括表头、资产信息、备注等部分

• 表头部分主要包括固定资产登记表的标题、编制日期、编制人等信息

• 资产信息部分主要包括固定资产的名称、类别、规格、数量、原值、折旧等信息

• 备注部分主要用于记录固定资产的其他相关信息,如资产状态、使用人、维修记录等

• 固定资产登记表的填写要按照规定的时间节点进行,如

每月、每季度或每年进行一次填写

固定资产登记表的更新机制与流程

固定资产登记表的更新机制

固定资产登记表的更新流程

• 固定资产登记表的更新要遵循企业制定的固定资产登记

• 固定资产登记表的更新可以由企业指定的人员进行,如

表更新规范

财务人员或资产管理人员

• 固定资产登记表的更新要保证信息的及时性和准确性

记表进行了定期更新

固定资产登记表的安全和保密要求

• 该企业采用了电子表格的方式进行固定资产登记表的填

• 该企业对固定资产登记表进行了定期维护,确保固定资

写和更新,便于数据的汇总和分析

产登记表的信息准确无误

案例三:某企业固定资产登记表的信息化应用与拓展

固定资产登记表的信息化应用

固定资产登记表的拓展应用

• 固定资产登记表可以帮助企业了解固定资产的原值和净值,为资产评估提供依据

固定资产情况表模板

固定资产情况表模板固定资产情况表模板:管理企业资产的关键工具在企业管理中,固定资产是一项重要的财务资源,对于企业的运作和发展至关重要。

固定资产情况表作为管理和监控企业固定资产的工具,为企业决策提供了有价值的信息。

本文将对固定资产情况表模板进行深度解析,从简到繁,帮助您更好地理解和应用。

固定资产情况表,顾名思义,是一种用于记录和总结企业固定资产情况的表格。

它通常包含固定资产的详细信息,如名称、数量、原值、累计折旧、净值等方面的数据。

通过填写这个表格,企业能够直观地了解到自己的固定资产状况,并对这些资产进行规范的管理和决策。

下面,我们将分步骤地介绍固定资产情况表的模板和填写方法。

一、固定资产情况表模板的结构1. 资产编号:这是一个给固定资产赋予唯一标识的号码,用于方便查询和管理固定资产。

在填写固定资产情况表时,请确保每项资产都有一个唯一的编号。

2. 资产名称:填写资产的名称或描述,以便在管理中能够清楚地辨认和区分各项资产。

3. 规格型号:填写资产的规格和型号,有助于进一步了解资产的具体特征和技术参数。

4. 原值:填写每项资产的原始购入或建设成本。

原值是衡量资产价值的一个重要指标,可以在后续计算折旧和净值时提供参考。

5. 累计折旧:填写资产从购入或建设完成至今的累计折旧金额。

累计折旧是资产在使用过程中逐年减值的一种反映,对于计算资产净值和决策折旧政策有着重要作用。

6. 净值:通过减去累计折旧金额,计算并填写每项资产的净值。

净值反映了资产当前的实际价值,对于决策资产报废或变卖具有重要意义。

二、填写固定资产情况表的步骤在填写固定资产情况表之前,我们需要收集和整理企业的固定资产数据。

这些数据可以直接从会计系统或资产管理系统中导出,确保准确性和完整性。

接下来,我们按照以下步骤进行填写。

1. 登录固定资产情况表模板,将每个固定资产按照其资产编号顺序依次填写进表格中。

2. 在“资产名称”一栏中,填写与每个编号对应的资产名称。

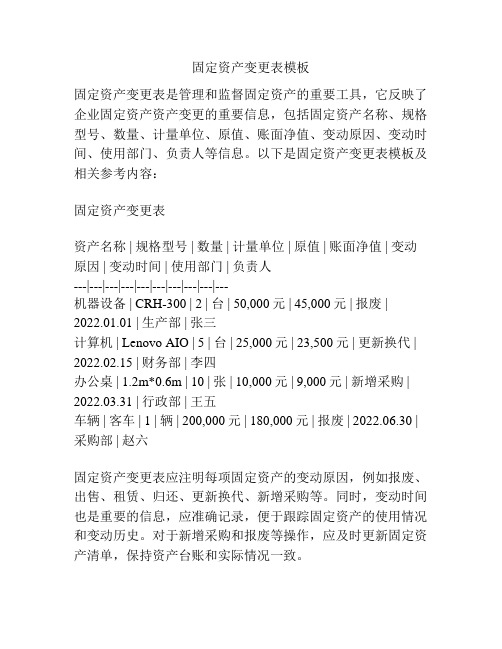

固定资产变更表模板

固定资产变更表模板固定资产变更表是管理和监督固定资产的重要工具,它反映了企业固定资产资产变更的重要信息,包括固定资产名称、规格型号、数量、计量单位、原值、账面净值、变动原因、变动时间、使用部门、负责人等信息。

以下是固定资产变更表模板及相关参考内容:固定资产变更表资产名称 | 规格型号 | 数量 | 计量单位 | 原值 | 账面净值 | 变动原因 | 变动时间 | 使用部门 | 负责人---|---|---|---|---|---|---|---|---|---机器设备 | CRH-300 | 2 | 台 | 50,000元 | 45,000元 | 报废 | 2022.01.01 | 生产部 | 张三计算机 | Lenovo AIO | 5 | 台 | 25,000元 | 23,500元 | 更新换代 | 2022.02.15 | 财务部 | 李四办公桌 | 1.2m*0.6m | 10 | 张 | 10,000元 | 9,000元 | 新增采购 | 2022.03.31 | 行政部 | 王五车辆 | 客车 | 1 | 辆 | 200,000元 | 180,000元 | 报废 | 2022.06.30 | 采购部 | 赵六固定资产变更表应注明每项固定资产的变动原因,例如报废、出售、租赁、归还、更新换代、新增采购等。

同时,变动时间也是重要的信息,应准确记录,便于跟踪固定资产的使用情况和变动历史。

对于新增采购和报废等操作,应及时更新固定资产清单,保持资产台账和实际情况一致。

在使用固定资产变更表时,需关注以下一些要点:一、核对变更信息在记录固定资产变更信息前,应核对各项信息,以确保准确无误。

如发现资产清单信息错误,需及时纠正。

二、及时更新资产台账每次固定资产变更后,应及时更新资产台账,保证台账中的信息与实际情况一致。

三、注意保密性固定资产变更信息涉及到企业的财务和经营状况,具有一定的保密性。

在记录和使用固定资产变更表时,应注意严格保护企业的商业机密。

资产管理表格

数量 附属设备

(移入单位) 移后用途

经 理

一式四 份:(1) 管理部门 (2)会计 (3)移入 部门 (4) 移出部门

固定资产减 损单

管理部 门:

使用部 门: 年 月 日 财产编 号:

名称

中文 英文

购置日期

减损原因

会 计

管理部门

移入 移出

数量

规格 厂牌 取得价值

拟处理办 法

总经理

一式四 联:(1) 管理部门 (2)会计 (3)使用 部门 (4) 资材仓库

(3)附属设备栏:

应填名称、规格及

数量。 (4)折旧

提列情况栏的填

写:1.日期写开始

填列的日期,以后

各年度如无变列则

填该年的元月一

日,年度增减时另

行填写变动提列的

开始日期。2.本期

提列为以会计年度

度为准,如期中有

所变动时可分填几

行。3.资产净值为

资产价值余额减截

自建)

用途

使用单位

屋顶

屋架

墙壁

(1)水泥瓦 (2) (1)木 架 (2)钢 架 (3) (1)木 造 (2)

一式三 份:(1) 管理部门自 存 (2)会 计部门 (3)总管 理处总经理 室

固定资产增 加单

管理部 门: 财产 编号:

使用部 门: 年 月 日 会计科

目中文名称 外文名称 规格型号 厂牌 存放地点 附属设备 备注 会计

一式三 联:(1) 管理部门 (2)会计 部门 (3) 使用部门

住址

金额

原所有权

街(路)

人

号

购置日 所有权记 期

年月日

公顷

录

所有权状 字号

坪

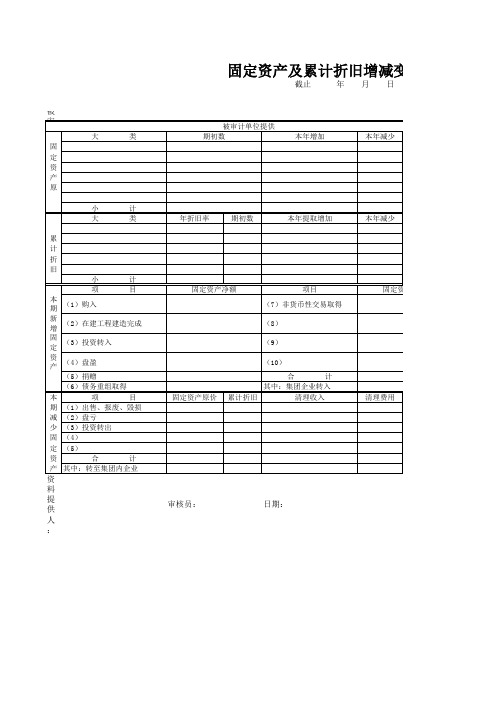

固定资产及累计折旧增减变动及余额明细表.xls

审计人员填写

调整数

调整 审定金额 抵押、担保

借

贷 索引

金额

期末数

固定资产净额

清理净损益

复核员:

日期:

被审计单位:

大

类

固

定

资

产

原

小

计

大

类

累

计

折

旧

小

计

项

目

本期 (1)购入

新增 (2)在建工程建造完成

固定 (3)投资转入

资产 (4)盘盈

(5)捐赠

(6)债务重组取得

本

项

目

期 (1)出售、报废、毁损

减 (2)盘亏

少 (3)投资转出

固 (4)

定 (5)

资

合

计

产 其中:转至集团内企业

资料提供人:

固定资产及累计折旧增减变动及余额明细

截止

年月日

被审计单位提供 期初数

本年增加

本年减少

年折旧率

期初数

本年提取增加

本年减少

固定资产净额

项目

(7)非货币性交易取得

(8)

(9)

(10)

合

计

其中:集团企业转入

固定资产原价 累计折旧

清理收入

固定资产净额 清理费用

审核员:

日期:

旧增减变动及余额明细表

月日

期末数

T/F 查验 索引

索引号

固定资产统计表

固定资产统计表

固定资产统计表是企业用于记录和管理固定资产的一种工具。

它通常包括以下内容:

1. 资产编号:每个固定资产都应有一个独立的编号,用于标识和跟踪资产。

2. 资产名称:每个固定资产的名称或描述。

3. 资产类别:将固定资产按照不同的类别进行分类,如土地、建筑物、机器设备等。

4. 资产原值:每个固定资产的购入价值或初始价值。

5. 资产累计折旧:固定资产的累积折旧金额,表示资产在

使用过程中已经减值的金额。

6. 资产净值:固定资产的净值等于资产原值减去累计折旧。

7. 资产购置日期:记录固定资产的购置日期。

8. 资产使用部门:记录固定资产所属的部门或单位。

9. 资产使用状况:记录固定资产的使用状态,如正在使用、闲置或报废。

10. 报废日期:记录资产报废的日期。

通过固定资产统计表,企业可以清楚地了解自己的固定资产情况,包括资产的价值、使用情况和折旧情况,有助于企业对固定资产进行有效管理和决策。

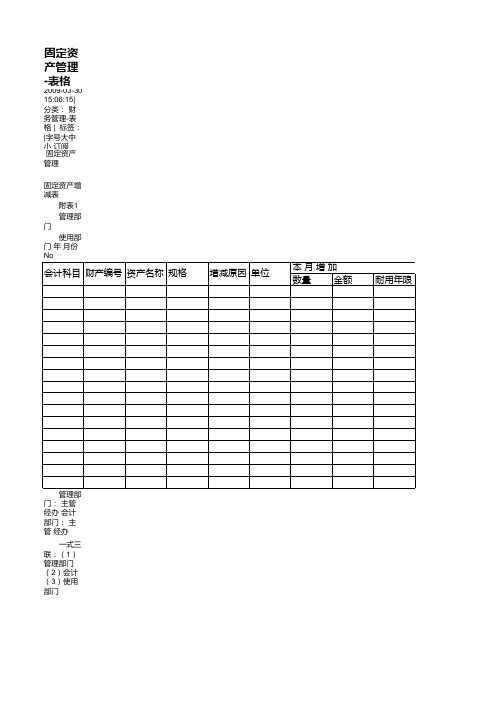

固定资产增减表

固定资产增减表附表1管理部门使用部门年月份 No会计科目财产编号资产名称规格增减原因单位本月增加本月减少备注数量金额耐用年限月折旧额数量金额耐用年限已提折旧月折旧额一式三联:(1)管理部门(2)会计(3)使用部门填表注意事项:(1)会科科目栏:资本支出时以一级科目表示,以费用支出时除填一级科目外应加标明二级科目。

(2)资产名称栏:以中文书写,如有附属设备(如发电机仪表等)应于次行顺序列出,但金额可以免填。

(3)以费用支出的资产,耐用年数年折旧额免填。

(4)本表应于次月十五日前由会计部门编妥送管理部门核对,采用电脑处理的部门以电脑报表代替。

美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

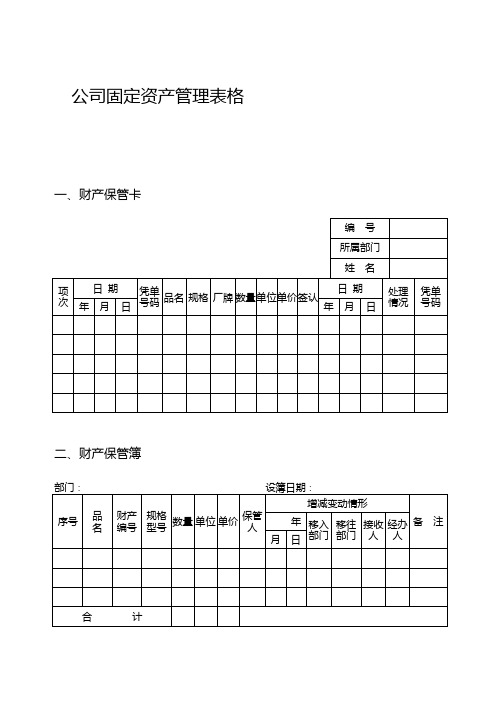

公司固定资产管理表格模板

公司固定资产管理表格一、财产保管卡二、财产保管簿三、房屋登记卡156下载可编辑.专业.整理.四、固定资产登记卡(正面)总账科目:本卡编号:1.本卡适用于机械设备、运输设备、机电性什项设备,新卡的填写由会计部门填制。

2.本卡编号由保管卡片单位自编。

3.附属设备栏:应填名称、规格及数量。

4.折旧提列情况栏的填写:①日期写开始填列的日期,以后各年度如无变列则填该年的元月一日,年度增减时另158下载可编辑行填写变动提列的开始日期。

②期提列为以会计年度为准,如期中有所变动时可分填几行。

③产净值为资产价值余额减截止本期累计后的余额。

五、固定资产购置申请单审批:财务总监:主管:六、固定资产申购计划单.专业.整理.七、固定资产增加单管理部门:财产编号:使用部门:会计科目:年月本单一式三联,管理部门、会计部门、使用部门各一联。

填单注意事项:1.以费用支出的固定资产其会计科目除一级科目外,应加填二级科目。

2.附属设备栏;应详细逐件填列,如电动机、仪表等。

3.资产成本记录簿:填写成本科目,如内购、外购、关税、运输费、基础工程、配管线等。

八、固定资产扩充(报废)计划表160下载可编辑九、固定资产停(启)用、封存通知表.专业.整理.十、固定资产增减表管理部门:管理部门:主管经办:会计部门:主管经办:一式三联:管理部门、会计、使用部门填表注意事项:162下载可编辑1.会科科目栏:资本支出时以一级科目表示,以费用支出时除填一级科目外应加标明二级科目。

2.资产名称栏:以中文书写,如有附属设备(如发电机仪表等)应于次行顺序列出,但金额可以免填。

3.以费用支出的资产,耐用年数年折旧额免填。

4.本表应于次月十五日前由会计部门编妥送管理部门核对,采用电脑处理的部门以电脑报表代替。

十一、固定资产减损单管理部门:使用部门:财产编号:年月一式四联:管理部门、会计、使用部门、资材仓库。

填单注意事项:机械设备报损其附属设备的处理情况应在拟处理办法档内特别注明。

固定资产加速折旧、扣除明细表(A105081)及填报说明

附件1A105081 固定资产加速折旧、扣除明细表《固定资产加速折旧、扣除明细表》(A105081)填报说明一、适用范围及总体说明(一)本表1至14行适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税纳税人填报。

本表15至28行适用于按照《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定,由享受技术进步、更新换代、强震动、高腐蚀固定资产加速折旧,以及外购软件、集成电路企业生产设备加速折旧或摊销的查账征税纳税人填报,主要用于享受加速折旧、摊销优惠政策的备案。

(二)本表不承担纳税调整职责。

主要任务:一是对纳税人享受重点行业、领域固定资产加速折旧,以及一次性扣除等优惠政策情况进行统计(第1至14行)。

二是由汇算清缴享受国税发〔2009〕81号和财税〔2012〕27号文件规定固定资产加速折旧政策企业填写本表,以此履行固定资产加速折旧备案手续(第15行至28行)。

(三)填写要求1.享受加速折旧政策的纳税人,填报本表即视为履行备案程序。

2.本年度内税法折旧额大于会计折旧额(或正常折旧额,下同)的填写本表,税法折旧小于会计折旧的金额不再填写本表。

某项资产某月税法折旧额小于会计折旧额后,该项固定资产从当月起至年度末的会计折旧额和税法折旧额均不再填写计入本表,仅填报本年度内税法折旧额大于会计折旧额月份的数据。

例如:A汽车公司享受固定资产加速折旧政策,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月前税法折旧大于会计折旧),2018年度汇算清缴时,“税收折旧(扣除)额”除“原值”以外其他列次填写到4月份数额,“原值”据实填写。