资金回笼分析表(物业费收缴率统计表)

小区物业费收支匡算表格

小区物业费收支匡算表格

小区物业费的收支状况是小区管理和运营的重要组成部分。

物

业费的收支状况需要通过一份详细的收支匡算表格来展现。

这份表

格通常包括以下内容:

1. 收入部分:

物业费收入,包括所有业主缴纳的物业管理费用。

其他收入,如广告费、停车费等其他收入来源。

2. 支出部分:

人工成本,包括物业管理人员的工资、社会保险、福利等支出。

物业维护成本,包括小区绿化、道路、楼栋设施的维护费用。

公共设施维护成本,包括电梯维护费、消防设施检查费等支出。

管理费用,如办公用品、水电费、办公设备维护等支出。

税费支出,包括物业税、所得税等税费支出。

其他支出,如业委会经费、安保费用等其他支出。

3. 结余部分:

结余或赤字,根据收入和支出的情况,计算出当期的结余或赤字情况。

这份收支匡算表格能够清晰地展现小区物业费的收支情况,帮助业主和管理方了解物业管理的财务状况。

同时,也能够为未来的预算和决策提供重要参考依据。

在编制这份表格时,需要对收入和支出进行详细的核对和记录,确保数据的准确性和透明度。

表158__楼盘销售的资金回笼登记表

截止 年 月销售平均单价

预 售 价 (销售率 %)

建 筑 竣 工

封 顶 价 (销售率 %)

准 现 房 价 (销售率 %)

截止 年 月销售平均单价

交 房 价 (销售率 %)

交 付 使 用

截止 年 月销售平均单价

促 销 价 (销售率 %)

现 楼

现楼促销 (销售率 %)

楼盘:

上市 时间

预 售 价 (销售率 %)

建 筑 竣 工

封 顶 价 (销售率 %)

准 现 房 价 (销售率 %)

截止 年 月销售平均单价

交 房 价 (销售率 %)

交 付 使 用

截止 年 月销售平均单价

促 销 价 (销售率 %)

现 楼

现楼促销 (销售率 %)

套数

项目进度

年度

年

年

备 注

季度

一

二

三

四பைடு நூலகம்

一

二

三

四

月份

1

2

3

4

5

6

7

8

9

10

11

12

1

2

3

4

5

6

7

8

9

10

11

12

项 目 开 工

认购开盘价 (销售率 %)

25%工作量完成

正式开盘价 (销售率 %)

结 构 封 顶

正式预售价 (销售率 %)

预 售 价 (销售率 %)

促 销 价 (销售率 %)

截止 年 月销售平均单价

表158 楼盘销售的资金回笼登记表

楼盘:时间毛胚基价项目进度

年度

年

物业收缴率汇报总结表格

物业收缴率汇报总结表格

以下是一个简单的物业收缴率汇报总结表格模板:

总结:

1. 物业收缴率总体情况:(根据实际情况填写)

2. 收缴率较高的原因分析:(根据实际情况填写)

3. 收缴率较低的原因分析:(根据实际情况填写)

4. 针对收缴率较低的情况,提出改进措施:(根据实际情况填写)

5. 其他需要说明的事项:(根据实际情况填写)

负责人签名:____________________

日期:____________________

其中,表中各项说明如下:

- 总应收金额:指在该时间段内,物业应收取的所有费用总额。

- 实收金额:指在该时间段内,物业实际收到的所有费用总额。

- 未收金额:指在该时间段内,物业应收取但尚未收到的费用总额。

- 收缴率:计算公式为(实收金额/ 总应收金额)×100%,反映物业收费工作的效率和效果。

- 备注:可以记录下影响收缴率的因素,如特殊事件、政策变动、业主反馈等。

在制作这个表格时,可以根据实际情况调整列标题和具体内容。

同时,通过分析这个表格,可以了解物业收费工作的状况,找出问题并提出改进措施,以提高收缴率和物业服务水平。

物业管理费支出测算汇总表物业管理费收支平衡分析表

534

5

公共用水

50(t)

4

200

总计

公共设施及公众责任保险费

序号

收费项目

测算依据

月金额

1

财产险

以小区公共资产为500万元计,按普通家庭财产保险的费率为1‰,年保费为5000元

417

2

公共责任险

按每年公共责任险为每年6000元,保险责任限额200万元,费率为3‰

500

合计

序号

项目

面积

单价

月总额

年总额

备注

1

多层公寓收入

90881

1.30

118145

1417740

以空置房全额交缴100%收缴率测算

叠加住宅收入

4448

1.70பைடு நூலகம்

7561

90732

商业用房收入

3662

2.60

9521

114252

收入合计

2

物业管理支出

139515

1674183

支出汇总表

收支平衡分析

-4288

-51459

(1-2)

物业管理费支出测算汇总表

公共区域水电能耗费

序号

项目

总功率(KW)

平均使用系数(实际使用功率/总功率)

日均平均使用小时

每月使用总天数

单价

月总价

1

路灯照明

160

0.5

10

30

0.53

12720

2

庭院照明

30

0.5

24

30

0.53

5724

3

智能系统

60

0.5

4

物业费与去年收缴情况对比表

物业费与去年收缴情况对比表摘要:一、引言二、物业费概述1.物业费定义2.物业费的作用三、去年收缴情况概述1.收缴比例2.收费标准3.业主反馈四、今年收缴情况概述1.收缴比例2.收费标准3.业主反馈五、对比分析1.收缴比例变化2.收费标准调整3.业主反馈对比六、原因分析1.政策影响2.市场需求3.物业管理改进七、结论八、建议正文:一、引言随着城市化进程的加快,物业管理行业蓬勃发展。

物业费作为物业管理的核心内容,直接关系到业主的生活品质和物业管理公司的运营效益。

本文将对比分析物业费与去年收缴情况,以期为物业管理公司和业主提供参考。

二、物业费概述1.物业费定义:物业费是指业主按照物业服务合同的约定,为享有物业服务企业提供的物业服务而支付的费用,包括公共设施维修、环境卫生、绿化、安全保卫等方面的支出。

2.物业费的作用:物业费主要用于维持物业的正常运行,保障业主的生活品质,同时为物业管理公司提供运营资金。

三、去年收缴情况概述1.收缴比例:去年物业费的收缴比例为85%,部分业主存在拖欠现象。

2.收费标准:物业费收费标准根据物业类型、服务等级和所在地区等因素制定,总体来说,收费标准较为合理。

3.业主反馈:部分业主对物业费收缴情况表示满意,但也有部分业主认为收费过高或服务质量不佳。

四、今年收缴情况概述1.收缴比例:今年物业费的收缴比例为90%,拖欠现象有所改善。

2.收费标准:物业费收费标准基本维持去年水平,个别地区略有调整。

3.业主反馈:大部分业主对今年的物业费收缴情况表示满意,认为物业管理公司服务质量有所提升。

五、对比分析1.收缴比例变化:今年物业费的收缴比例较去年有所提高,反映出业主对物业管理的认可度增加。

2.收费标准调整:物业费收费标准基本维持稳定,个别地区适当调整,以适应市场需求。

3.业主反馈对比:今年业主对物业费收缴情况的满意度较高,认为物业管理公司服务质量有所提升。

六、原因分析1.政策影响:政府对物业管理行业的政策支持,提高了业主对物业管理公司的信任度。

公司资金回收表

公司资金回收表

总计:¥166,000.00

该表格展示了公司的资金回收情况。

列出了每天的日期、资金

来源以及相应的金额数。

资金来源包括客户付款、销售收入、投资

收益、退款、借款和利息收入。

截止到2021年1月10日,公司总共回收了¥166,000.00的资金。

这份公司资金回收表的目的是为了让公司管理层了解公司的资金回收情况,并进行财务分析和决策。

通过观察资金来源和金额变化,可以帮助公司评估财务状况和资金流动情况,进而制定合理的投资和资金运作策略。

请注意,以上数据仅供参考,具体的金额和资金回收情况可能会发生变化。

资金回笼统计表12

440000

11月28日

贷款

俞琴

372297 141.31 112297

260000

11月15日

贷款

Hale Waihona Puke 俞琴397363 141.31 230000 167363

11月27日

2006年12月

已付清 一次性

崔娟

639278 225.64 199278

440000

11月2日

贷款

徐志远

454452 141.31 140000

300000 14452

12月6日

组合

王莉娟

419690 141.31 139690

280000

12月8日

组合

王莉娟

633043 225.64 195159

437884

11月30日

一次性

王莉娟

420962 141.31 160000 260962

0

12月12日

2006年12月

已付清 一次性

张静

424299 141.31 134299

序 号

室号

认购人

492 1 48栋1001室

刘志

493 2 48栋1103室

姚有琴

494 3 48栋202室

蔡绍文

495 4 48栋204室

叶广飞

496 5 48栋301室

吴国琳

497 6 48栋302室

尹其启

498 7 48栋303室

蒋建和

499 8 48栋401室

胡孝三

500 9 48栋402室

300000

6月26日

下帐 贷款

崔娟

436223 141.31 136223

全年物业费收缴计划表百分比分配

全年物业费收缴计划表百分比分配

一、物业公司在规范化操作下,支出占物业管理费的比例大致为:

1、人工费占物业管理费总额的40-45%;

2、清洁占物业管理费总额的15%;

3、工程维护占物业管理费总额的13%;

4、园林绿化占物业管理费总额的5%;

5、社区活动占物业管理费总额的3%;

6、管理成本占物业管理费总额的15%。

二、物业公司支出费用总计大约占到物业管理费总额的90—95%。

其余即为盈利。

1、以上所说的“物业公司”主要是指从事住宅物业管理服务项目;

2、各地由于物管标准、人工费等不同,存在一定的差异;

3、各物业公司也可能由于管理水平或方式的不同,也会存在一定的差异。

资金回笼分析表物业费收缴率统计表

山山鑫公寓 --商铺 物业管理费 134,475.75

0.00 373,447.36 234,950.93 129,575.70

0.00 364,526.63

0.00

0.00

山

-C-区--

阳阳阳属 --住宅

物业管理费 物业管理费

17,785.86 33,622.35

39,715.05

95.49

0.00 0.00

0.03 22,823.20

0.00

0.03

山阳阳阳-属-住宅 物业管理费 92,449.62

815.28

0.00

0.00 32,272817.34

山阳阳阳属--商铺 物业管理费

697.14

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

山阳阳阳属--住宅 物业管理费 761,638.25 159,448.61

期末应收 本期收 总收缴 欠费J 缴率K 率L

累计应收

累计已收 (含预收款I)

直接调减

按当前应收数据统计 现面积 每月费 户数

300,619.15 66.89% 143,396.48 62.91%

87.66% 90.50%

2,435,608.45 2,187,281.75 1,509,170.41 1,365,773.93

4,281.78 0.00

34,649.12

198,442.05 0.00% 249,376.32 4.43% 243,309.31 81.38%

2,598.00 0.00% 131,060.92 0.00%

68.63% 89.74% 79.22% 99.33% 98.51%

物业费收支表格-概述说明以及解释

物业费收支表格-范文模板及概述示例1:物业费收支表格是一个记录物业管理费用收入和支出的重要工具。

这个表格通常包括以下内容:1. 物业费的收入来源:这一项包括租金收入、停车费收入、其他费用收入等。

收入来源的详细列示可以帮助管理人员了解物业经营的主要收入渠道。

2. 物业费的支出项目:这一项包括人工费用、维修费用、保险费用、水电费用等。

支出项目的详细列示可以帮助管理人员了解物业经营的主要支出项目,从而做出更有效的成本控制和预算规划。

3. 物业费收支的结余情况:通过比较收入和支出的情况,可以计算出物业费的结余金额。

结余情况反映了物业管理的运营状况,同时也为未来的发展提供了参考依据。

物业费收支表格在物业管理中起着重要的作用,可以帮助管理人员及时了解物业费用的收支情况,从而有效管理物业经营,确保经济效益和财务稳健。

示例2:物业费收支表格是一个记录和管理物业费用的重要工具,可以帮助物业管理公司和业主了解物业经营的财务状况。

一般来说,物业费收支表格包括以下内容:1. 收入项目:- 业主缴纳的物业管理费;- 租金收入(如商铺出租等);- 其他收入(如停车费收入等)。

2. 支出项目:- 物业管理费用(包括员工工资、维护费用等);- 水电费用;- 保险费用;- 维修费用;- 税费等。

通过物业费收支表格,物业管理公司可以清晰地了解每个月的费用支出情况,及时发现问题并采取措施解决;业主也可以了解物业经营的情况,确保物业费用的合理支出和使用。

除了日常的费用收支记录外,物业费收支表格还可以帮助制定物业经营的预算计划,为未来的发展和经营做好准备。

同时,定期的物业费收支表格报告也可以在业主大会上进行公开和透明的汇报,让业主们了解物业的经营状况,建立信任和合作关系。

总的来说,物业费收支表格是物业管理中不可或缺的一部分,可以帮助管理公司和业主更好地管理和监督物业经营,确保物业的持续发展和运营。

示例3:标题:了解物业费收支情况,合理管理楼盘经济随着城市化进程的加速和人们对生活品质的追求,物业管理已成为小区居民关注的热点问题。

物业费与去年收缴情况对比表

物业费与去年收缴情况对比表(实用版)目录1.物业费收缴情况概述2.去年与今年的物业费收缴对比3.收缴情况变化的原因分析4.对业主和物业公司的影响5.结论和建议正文物业费收缴情况概述物业费是物业公司为业主提供服务和管理的必要费用,对于物业公司的运营和业主的生活质量有着重要的影响。

收缴物业费的情况可以反映出业主对物业公司的满意度和信任度,也是衡量物业公司服务质量的重要指标。

去年与今年的物业费收缴对比根据提供的“物业费与去年收缴情况对比表”,我们可以看到今年物业费的收缴情况与去年相比有所变化。

总体上,今年的物业费收缴率相较于去年有所提高,但同时也存在一些未收缴的物业费。

收缴情况变化的原因分析对于今年物业费收缴情况的变化,可能存在以下几个原因:1.物业公司服务质量的提升:物业公司可能通过提高服务质量,使得业主对物业公司的满意度和信任度提升,从而愿意按时缴纳物业费。

2.宣传和沟通的加强:物业公司可能通过加强宣传和沟通,提高业主对物业费收缴的重要性的认识,从而促使业主主动缴纳物业费。

3.收费方式的改进:物业公司可能通过改进收费方式,如提供多种缴费方式,使得业主可以更方便地缴纳物业费。

对业主和物业公司的影响对于业主来说,按时缴纳物业费可以保障物业公司的正常运营,从而保证小区的秩序和环境。

同时,业主的缴费行为也是对物业公司服务的认可,可以提高物业公司的服务质量。

对于物业公司来说,物业费的收缴情况直接影响其运营和利润。

收缴率高可以保障公司的正常运营,同时也可以提高公司的信誉和口碑。

结论和建议根据对物业费收缴情况的分析,我们可以得出以下结论和建议:1.物业公司应该继续提高服务质量,提升业主的满意度和信任度,从而促使业主主动缴纳物业费。

2.物业公司应该加强宣传和沟通,提高业主对物业费收缴的重要性的认识。

3.物业公司应该改进收费方式,提供多种缴费方式,方便业主缴纳物业费。

物业费收缴率(资金回笼分析表简表)

东岭商务楼(山鑫)- 物业管理费

66,491.28 60,767.70

5,723.58 91.39%

929,314.49

5,723.58 99.38% 17,671.36 23

卫清东路商铺--商铺 物业管理费

175,643.02

58,578.38 117,064.64 33.35% 1,906,134.35

212,394.10 88.86% 29,837.59 38

合计

940,197.56

372,218.77

567,978.79 39.59%

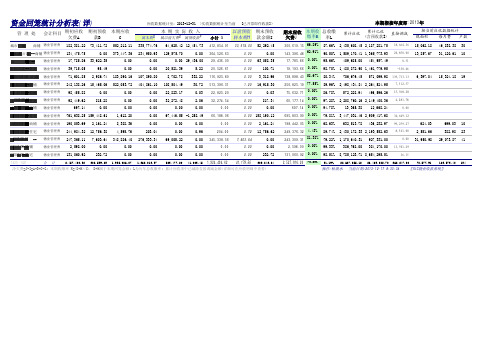

本期总实收指属于本期A+属于以前欠费B+属于以后预收C之合计;本期收款指A+以前预收转入.

9,219,178.01

打印:

848,934.03

167,007.69

108

2016-6-20 15:47:16 〖YJC物业收款系统〗

资金收缴情况统计表

管理处

会计科目

城市广场B1--商铺 物业管理费

本期应收统计至:2016-6-30 收款数据统计至当前 [已开票即作实收])

本期应收

本期收款 (含以前预收

本期欠费

本期 收缴率

累计应收

307,161.80 203,488.17 103,673.63 66.25% 3,736,762.58

本期指:2016年1月--2016年6月

累计欠费 累计 收缴率

266,663.80 92.86%

当前每月 当前 物业费 记录数

54,348.50 36

城市广场C区--商铺 物业管理费

ห้องสมุดไป่ตู้

390,901.46

49,384.52 341,516.94 12.63% 2,646,966.59

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.00 3,318.96

禾阳阳阳属--商铺 物业管理费 242,138.26 15,465.06 522,053.72 404,861.10 108,504.49

30.72 513,396.31

1.20 16,915.30

山阳阳阳属--商铺 物业管理费 98,455.88

0.00

0.00

0.00 22,823.17

操作:杨继承 当前日期:2013-12-17 8:33:34 〖YJC物业收款系统〗

1,612.20

0.00 67,446.55 -1,258.49 66,188.06

0.00 158,190.12

山阳阳阳属--商铺 物业管理费 190,053.69 2,161.24

8,388.36

0.00

0.00

0.00

0.00

0.00 2,161.24

山阳阳阳属--住宅 物业管理费 244,984.32 12,756.38

期末应收 本期收 总收缴 欠费J 缴率K 率L

累计应收

累计已收 (含预收款I)

直接调减

按当前应收数据统计 现面积 每月费 户数

300,619.15 66.89% 143,396.48 62.91%

87.66% 90.50%

2,435,608.45 2,187,281.75 1,509,170.41 1,365,773.93

0.03 22,823.20

0.00

0.03

山阳阳阳-属-住宅 物业管理费 92,449.62

815.28

0.00

0.00 32,272.48

2.06 32,274.54

0.00

817.34

山阳阳阳属--商铺 物业管理费

697.14

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

山阳阳阳属--住宅 物业管理费 761,638.25 159,448.61

2,598.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

阳阳阳阳--属住宅

物业管理费 131,060.92

232.72

0.00

0.00

0.00

0.00

0.00

0.00

232.72

1421|-1421

合计

2,457,400.92 308,599.23 1,995,086.07 1,360,013.97

386,768.00 384,170.00 8,785,123.71 8,654,295.51

99,259.27 8,541.00

0.00 13,501.29

36.15

624.03 2,551.66 31,950.98

699.03 10 382.98 23 29,073.87 41

2,527,816.26 70.23% 91.19% 28,687,055.12 26,469,082.70 362,247.00 70,577.91 123,573.40 134

523,477.20 41,003.45 1,924,494.62

41,179.56 309,843.84

净欠费=J-I=A-B+C-G; 本期收缴率 K=(D+H)/C; D+H属于本期回笼金额; L为历年总收缴率; 累计应收项中已减除直接调减金额(详细可在应收明细中查看)

本期指按年度即:2013年

资金回笼统计分析表(详)

管 理 处 会计科目 期初应收 期初预收 本期应收

欠费A

款B

C

应收数据统计至:2013-12-31 >实收数据统计至当前 [已开票即作收款])

本期实际收入

属本期D 属以前欠费E 属预收款F

小计 G

以前预收 期末预收 转本期H 款余额I

城市广场 商铺 物业管理费 182,381.22 73,411.72 552,212.11 335,774.76 64,625.42 12,454.73 412,854.91 33,574.00 52,292.45

0.00

0.00 29,436.00

20,521.39

5.22

29,436.00 20,526.61

0.00 63,058.35

0.00

100.71

东阳阳阳属 (山鑫 物业管理费 71,601.85 2,986.74 183,890.16 107,890.80

8,702.78 332.22 116,925.80

409,685.00 454,957.49 1,480,872.90 1,461,779.95

706,679.45 571,099.98 2,498,434.84 2,264,524.95

572,228.94 496,596.26

0.51 -330.46 139,713.13 7,512.57 15,568.28

18,664.36 20,850.00

15,062.18 13,857.67

46,838.38 30 31,120.61 10

17,785.86 0.00% 19,193.66 0.00% 138,898.43 58.67% 250,825.19 77.55% 75,632.71 0.00%

95.66% 98.70% 80.34% 89.96% 86.78%

4,281.78 0.00

34,649.12

198,442.05 0.00% 249,376.32 4.43% 243,309.31 81.38%

2,598.00 0.00% 131,060.92 0.00%

68.63% 89.74% 79.22% 99.33% 98.51%

632,513.78 436,232.97 2,430,172.33 2,193,552.63 1,170,640.31 927,331.00

4,595.76

203.04

0.00

0.96

204.00

0.72 12,756.62

卫阳阳阳属 -- 物业管理费 247,365.11 7,603.64 348,886.40 276,333.34 69,005.22

0.00 345,338.56 7,603.64

0.00

阳阳阳阳--属商铺

物业管理费

6,397.04 15,324.18 19

60,177.14 0.00% 697.14 0.00%

695,803.90 0.00%

97.28% 2,208,760.16 2,149,400.36

94.78%

13,365.38 12,668.24

79.81% 3,447,031.46 2,909,417.68

山山鑫公寓 --商铺 物业管理费 134,475.75

0.00 373,447.36 234,950.93 129,575.70

0.00 364,526.63

0.00

0.00

山

-C-区--

阳阳阳属 --住宅

物业管理费 物业管理费

17,785.86 33,622.35

39,715.05

95.49

0.00 0.00