关于公司关联方占用上市公司资金情况的专项审核报告62172434[1]

某企业关联方资金占用情况调研报告【范本模板】

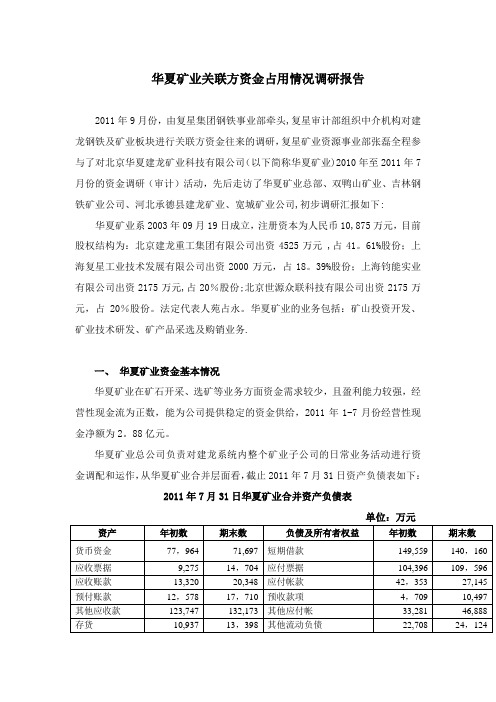

华夏矿业关联方资金占用情况调研报告2011年9月份,由复星集团钢铁事业部牵头,复星审计部组织中介机构对建龙钢铁及矿业板块进行关联方资金往来的调研,复星矿业资源事业部张磊全程参与了对北京华夏建龙矿业科技有限公司(以下简称华夏矿业)2010年至2011年7月份的资金调研(审计)活动,先后走访了华夏矿业总部、双鸭山矿业、吉林钢铁矿业公司、河北承德县建龙矿业、宽城矿业公司,初步调研汇报如下: 华夏矿业系2003年09月19日成立,注册资本为人民币10,875万元,目前股权结构为:北京建龙重工集团有限公司出资4525万元 ,占41。

61%股份;上海复星工业技术发展有限公司出资2000万元,占18。

39%股份;上海钧能实业有限公司出资2175万元,占20%股份;北京世源众联科技有限公司出资2175万元,占20%股份。

法定代表人苑占永。

华夏矿业的业务包括:矿山投资开发、矿业技术研发、矿产品采选及购销业务.一、华夏矿业资金基本情况华夏矿业在矿石开采、选矿等业务方面资金需求较少,且盈利能力较强,经营性现金流为正数,能为公司提供稳定的资金供给,2011年1-7月份经营性现金净额为2。

88亿元。

华夏矿业总公司负责对建龙系统内整个矿业子公司的日常业务活动进行资金调配和运作,从华夏矿业合并层面看,截止2011年7月31日资产负债表如下:2011年7月31日华夏矿业合并资产负债表单位:万元从上表可见,其他应收款数额较大,余额为13。

22亿元,而同时华夏矿业短期贷款余额为14.02亿元,可以判断华夏矿业流动资金款项被大股东关联方占用情况比较严重。

二、华夏矿业资金被占用情况调研初步结果1、调研取证方法:(1)进行银行对账单和银行明细账双向核对,获取所有银行对账单原件,导出银行存款明细账;抽取发生额较大的银行账户,选取单笔发生额500万以上,进行逐笔核对;是否存在未入账或异常的资金往来。

(2)对各项往来资金分析其业务性质①获取会计报表、科目余额表、往来余额表;核对余额是否相符;②选取余额500万以上的复星参股体系外的往来单位,导出明细账,查证款项形成过程和性质;③根据往来余额表,选取发生额1000万以上的单位,导出明细账,查证款项形成和性质,是否存在无资金划转的多方冲账;④导出应付票据的明细账,查看应付票据业务实质,是否存在无贸易背景的直接资金支付。

ST节能:关于公司关联方非经营性资金占用及其他关联资金往来情况汇总表的专项审核报告

关于神雾节能股份有限公司关联方非经营性资金占用及其他关联资金往来情况汇总表的专项审核报告众环专字[2020]010360号神雾节能股份有限公司全体股东:我们接受委托,在审计了神雾节能股份有限公司(以下简称“神雾节能公司”)2019年12月31日合并及公司的资产负债表,2019年度合并及公司的利润表、合并及公司的现金流量表和合并及公司的股东权益变动表以及财务报表附注的基础上,对后附的《上市公司2019年度非经营性资金占用及其他关联资金往来情况汇总表》(以下简称“汇总表”)进行了专项审核。

按照中国证券监督管理委员会、国务院国有资产监督管理委员会印发的《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号)的规定,编制和披露汇总表、提供真实、合法、完整的审核证据是神雾节能公司管理层的责任,我们的责任是在执行审核工作的基础上对汇总表发表专项审核意见。

我们按照中国注册会计师审计准则的相关规定执行了审核工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审核工作以对汇总表是否不存在重大错报获取合理保证。

在审核过程中,我们实施了包括检查会计记录、重新计算相关项目金额等我们认为必要的程序。

我们相信,我们的审核工作为发表审核意见提供了合理的基础。

众环审字[2020]010839号审计报告“二、形成保留意见的基础”所述,截至2019年12月31日,神雾节能公司预付款项年末账面余额63,672.80万元,年初账面余额59,526.97万元,详见附注六、4,公司的大部分预付款项账期较长。

我们未能获取充分、适当的审计证据,无法判断上述预付款项的实际用途和对财务报表的影响,以及神雾节能公司与该等公司是否存在关联方关系,无法判断该等预付款项的可收回性和减值准备计提的合理性。

此外,虽然神雾节能公司向我们提供了关联方及关联交易清单,我们仍无法判断神雾节能公司财务报表附注“十、关联方关系及其交易”披露的完整性。

控股股东违规占用上市公司资金现状及对注册会计师审计的启示

控股股东违规占用上市公司资金现状及对注册会计师审计的启示作者:何峰来源:《今日财富》2022年第05期近几年,随着宏观经济和金融形势的复杂变化,控股股东的流动性风险向上市公司蔓延,控股股东违规占用上市公司资金的情况大有卷土重来之势。

上述行为严重损害上市公司和中小股东的利益,严重危害上市公司的独立性,严重影响我国资本市场健康发展,成为提高上市公司质量需要解决的突出问题。

个别上市公司出现了占用金额重大、影响广泛的恶性案件,给审计工作带来极大挑战。

为此,我们梳理了近年因资金占用被行政处罚、近三年被采取行政监管措施和2020年度自行整改披露存在违规资金占用问题的相关信息,分析了资金占用操作手法和占用方式,以期对上市公司审计及提供相应的指导。

一、控股股东违规占用上市公司资金概况根据对2020年年报信息分析发现,该年度资金占用发生额795亿元,年末资金占用余额963.72亿元。

2020年度财务会计审计报告中,因资金占用问题导致出具带强调事项段的无保留意见3家、保留意见5家、无法表示意见3家;内部控制审计报告中,带强调事项段的无保留意见19家、否定意见29家。

另外,近年来因涉及资金占用被行政处罚的上市公司37家;2018年至2021年6月因资金占用被采取行政监管措施的上市公司82家。

分析发现,资金占用形式复杂、多样且隐蔽性强;部分通过理财产品、股权交易等“合法形式”达到资金占用目的。

此外,部分公司通过财务公司与控股股东发生大额资金往来应予以充分关注。

二、控股股东违规占用上市公司资金的主要表现形式(一)向控股股东直接提供资金或代为承担费用部分上市公司直接向控股股东提供资金拆借、替控股股东垫支各类费用、偿还融资本息、垫付解质押款或支付收购溢价款等。

如在2020年上市公司内部控制鉴证报告中发现:ST龙韵、莱绅通灵曾存在为控股股东和关联方垫付及承担费用,ST中珠、ST八菱代控股股东偿还债务,个别公司还存在为股东垫付养老保险费用等。

控股股东、实际控制人及其关联方占用资金的专项说明

控股股东、实际控制人及其关联方占用资金的专项说明控股股东、实际控制人及其关联方占用资金的专项说明在公司治理中,控股股东、实际控制人及其关联方占用资金是一个备受关注的议题。

这是因为这些行为可能对公司的财务健康和股东利益产生重大影响。

公司需要对这些行为进行全面评估,并据此采取相应的措施。

控股股东、实际控制人及其关联方占用资金,是指他们以个人名义或其他公司的名义,将公司的资金用于个人目的或其他公司的经营活动。

通常情况下,这些行为可能包括但不限于:非经营性支出、非经营性贷款、以公司名义进行投资等。

这些行为可能导致公司资金流出、债务增加、利润减少等问题,对公司的财务状况和经营活动造成不利影响。

对于这些行为,公司应该进行全面评估。

需要对控股股东、实际控制人及其关联方的行为进行全面调查和核实。

需要评估这些行为对公司财务状况和经营活动的实际影响。

需要根据评估结果采取相应的措施,保护公司的财务健康和股东利益。

在评估这些行为时,需要特别关注公司治理结构和内部控制机制。

公司治理结构是否完善及规范,内部控制机制是否有效,对于防范和规范控股股东、实际控制人及其关联方占用资金至关重要。

通过加强公司治理,健全内部控制机制,可以有效地预防和规范这些行为的发生。

在处理控股股东、实际控制人及其关联方占用资金问题时,公司应该合法合规地进行处理。

公司应该依法依规,通过相关的程序和途径处理这些问题,保护公司的合法权益,维护公司的正常经营秩序。

公司还应该加强对控股股东、实际控制人及其关联方的监督,及时发现和处理这些问题。

个人观点和理解:控股股东、实际控制人及其关联方占用资金是一个极其重要的议题。

这些行为可能对公司的财务状况和股东利益产生重大影响。

公司应该高度重视这些问题,加强公司治理,健全内部控制机制,依法依规地处理这些问题,保护公司的合法权益,维护公司的正常经营秩序。

在文章中,我通过对控股股东、实际控制人及其关联方占用资金问题的详细解释和分析,结合对公司治理结构和内部控制机制的重视,旨在帮助读者全面、深刻和灵活地理解这一议题。

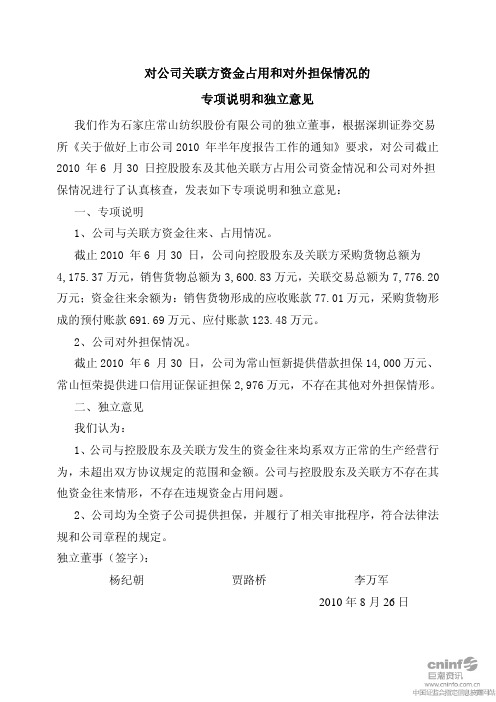

常山股份:对公司关联方资金占用和对外担保情况的专项说明和独立意见 2010-08-27

对公司关联方资金占用和对外担保情况的

专项说明和独立意见

我们作为石家庄常山纺织股份有限公司的独立董事,根据深圳证券交易所《关于做好上市公司2010 年半年度报告工作的通知》要求,对公司截止2010 年6 月30 日控股股东及其他关联方占用公司资金情况和公司对外担保情况进行了认真核查,发表如下专项说明和独立意见:

一、专项说明

1、公司与关联方资金往来、占用情况。

截止2010 年6 月30 日,公司向控股股东及关联方采购货物总额为

4,175.37万元,销售货物总额为3,600.83万元,关联交易总额为7,776.20万元;资金往来余额为:销售货物形成的应收账款77.01万元,采购货物形成的预付账款691.69万元、应付账款123.48万元。

2、公司对外担保情况。

截止2010 年6 月30 日,公司为常山恒新提供借款担保14,000万元、常山恒荣提供进口信用证保证担保2,976万元,不存在其他对外担保情形。

二、独立意见

我们认为:

1、公司与控股股东及关联方发生的资金往来均系双方正常的生产经营行为,未超出双方协议规定的范围和金额。

公司与控股股东及关联方不存在其他资金往来情形,不存在违规资金占用问题。

2、公司均为全资子公司提供担保,并履行了相关审批程序,符合法律法规和公司章程的规定。

独立董事(签字):

杨纪朝 贾路桥 李万军

2010年8月26日。

三力士:关于对公司控股股东及其他关联方占用资金情况的专项审计说明

占用性质

绍兴三达新材料 有限公司

子公司

其他应 收款

756.41

1,690.00

2,446.41

暂借款 非经营性往来

浙江省凤凰军民融合技术 创新研究院

子公司

其他应 收款

1,000.00

500.00

500.00 暂借款 非经营性往来

浙江三力士智能装备制造 有限公司

子公司

其他应 收款

6,591.59

3,700.00

2,200.00

8,091.59 暂借款 非经营性往来

浙江环能传动科技有限 公司

子公司

其他应 收款

1,450.00

1,450.00

暂借款 非经营性往来

小计

20,303.00

15,840.00

26,596.41

9,546.59

关联自然人及其控制的 无

法人

其他关联人及其附属企 无

业

小计

总计

27,755.56

三力士股份有限公司 专项审计说明 2019 年度

关于对三力士股份有限公司 控股股东及其他关联方占用资金情况

的专项审计说明

信会师报字[2020]第 ZF10524 号

三力士股份有限公司全体股东:

我们审计了后附的三力士股份有限公司(以下简称“贵公司”) 2019 年度控股股东及其他关联方资金占用情况汇总表(以下简称“汇 总表”)。该汇总表已由贵公司管理层按照监管机构的有关规定编制以 满足监管要求。

占用形 成原因

占用性质

3,204.80

25,748.75

暂借款

非经营性 占用

小计

无 前大股东及其附属企业

7,452.56

关于公司与关联方资金往来及公司对外担保情况专项说明

77,111.05

往来性质

非经营性占用 非经营性占用 非经营性占用 非经营性占用 非经营性占用 非经营性占用

经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 非经营性占用 非经营性占用 非经营性占用 非经营性占用 经营性占用 非经营性占用 经营性占用 非经营性占用

——

其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 预付帐款 应收票据 应收帐款 应收帐款 应收帐款 应收帐款 应收帐款 应收帐款 应收帐款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 委托贷款

——

18,082.77 2,756.00 4,175.35 3,887.82 296.14 116.00 215.31 1.80 1.48 181.12 35.84 355.32 342.10 2,998.48 7,985.15

上海范科电子有限公司

上海广晶物业环境设备管理有限公司

上海明安房地产开发有限公司

上海广电住金微电子有限公司

上海三星真空电子器件有限公司

上海旭电子玻璃有限公司

上海松下等离子显示器有限公司

上海嘉汇达房地产开发经营有限公司

小计

——

关联自然人及其控制的法人

小计

——

其他关联人及其附属企业

小计

——

总计

——

占用方与上市公司的关联关系

——

应收帐款 其他应收款 其他应收款 其他应收款 其他应收款

——

0.03 25.00

1,184.11 1,958.10 3,167.24

关于公司控股股东及其他关联方占用资金情况的专项说明

大信会计师事务有限公司关于公司控股股东及其他关联方占用资金情况的专项说明大信核字(2006)第0014号 湖北博盈投资股份有限公司全体股东:我们接受委托,对湖北博盈投资股份有限公司(以下简称“博盈公司”)2005年年度会计报表进行了审计。

根据中国证券监督管理委员会证监发[2003]56号文《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》的规定,我们在实施博盈公司2005 年度会计报表审计工作中,对博盈公司截至2005 年12 月31 日控股股东及关联方占用资金情况进行了审核。

这些资金占用情况的真实性和完整性由博盈公司负责,我们的责任是对这些资金占用情况发表专项审核意见。

在审核过程中,我们据实际情况,实施了包括抽查会计记录等我们认为必要的审核程序。

博盈公司2005 年度与关联方资金往来的情况如下:一、非经营性占用资金明细如下:单位:人民币元关联方名称 与上市公司关系相对应会计科目 2004年12月31日2005年借方发生金额2005年贷方发生金额2005年12月31日偿还方式占用原因北京嘉利恒德房地产开发有限公司控股股东 其他应收款 37,800,121.6235,649,878.3873,450,000.00 货币资金往来款荆州凯比特投资广场有限公司控股股东的母公司的控股子公司其他应付款 -1,479,317.021,479,317.02货币资金往来款荆州长江城建发展投资有限公司控股股东的母公司的控股子公司其他应付款 -485,335.95485,335.95货币资金往来款合计 35,835,468.6537,614,531.3573,450,000。

00二、经营性占用资金明细如下:单位:人民币元关联方名称 与上市公司关系 相对应会计科目 2004年12月31日2005年借方发生金额2005年贷方发生金额2005年12月31日偿还方式占用原因云南博盈车桥有限责任公司 上市公司的子公司应收帐款 6,388,000.00502,915.00 5,885,085.00 货币资金销货款公安县盛乐汽车配件有限责任公司 上市公司的子公司应付帐款 183,139.00580,804.00 -397,665.00 货币资金购货款公安县永泰精锻有限公司 上市公司的子公司应付帐款 5,146,128.335,731,594.88 -585,466.55 货币资金购货款公安县圣宇汽车零部件有限公司 上市公司的子公司应付帐款 3,045,080.034,723,981.04 -1,678,901.01 货币资金购货款公安县华博制动系统有限公司 控上市公司的子公司应付帐款 1,357,731.023,214,234.03 -1,856,503.01 货币资金购货款合 计 16,120,078.3814,753,528.95 1,366,549.43 我们认为,截止2005年12月31日,贵公司除与上述关联方发生的非经营性往来外,不存在中国证券监督管理委员会证监发[2003]56号文《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》第一条第二款所述控股股东及其他关联方占用资金的事项;也不存在为控股股东及其他关联方垫支工资、福利、保险、广告等期间费用和成本或其他支出事项。

三泰电子:关于公司关联方占用上市公司资金情况的专项审核报告 2011-03-25

本审核报告仅供贵公司 2010 年度年报披露之目的使用,不得用作任何其他

目的。

中瑞岳华会计师事务所有限公司

中国注册会计师:

--------------中国〃北京 中国注册会计师:

--------------2011 年 3 月 23 日

附表

上市公司 2010 年度控股股东及其他关联方资金占用情况汇总表

编制单位:成都三泰电子实业股份有限公司 资金占用方名 称 占用方与上市 公司的关联关 系 上市公司核 算的会计科 目 2010 年期初占 用资金余额 2010 年度占用累计发 生金额 2010 年度偿还累 计发生额

ห้องสมุดไป่ตู้

金额单位:人民币万元 2010 年期末占用 资金余额 占用形 成原因 占用性 质

资金占用方类别

广东三泰的子 公司

其他应收款

资金 9.32 780.89 517.42 272.79 往来

小

计

697.18

6,739.00

6,673.94

762.24

总

计

697.18

6,739.00

6,673.94

762.24

法定代表人:

主管会计工作的负责人:

会计机构负责人:

关于成都三泰电子实业股份有限公司关联方 占用上市公司资金情况的专项审核报告

中瑞岳华专审字[2011]第 0712 号 成都三泰电子实业股份有限公司董事会: 我们接受委托,在审计了成都三泰电子实业股份有限公司(以下简称“贵公 司” )2010 年 12 月 31 日的合并及母公司的资产负债表/资产负债表,2010 年度 的合并及母公司的利润表、现金流量表、所有者权益变动表/利润表、现金流量 表、所有者权益变动表以及财务报表附注的基础上,对后附的《上市公司 2010 年度控股股东及其他关联方资金占用情况汇总表》 (以下简称“汇总表” )进行了 专项审核。 按照中国证券监督管理委员会、国务院国有资产监督管理委员会印发 的《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》 (证监发[2003]56 号)的规定,编制和披露汇总表、提供真实、合法、完整的 审核证据是贵公司管理层的责任, 我们的责任是在实施审核工作的基础上对汇总 表发表专项审核意见。 我们按照中国注册会计师审计准则的规定执行了审核工作。 中国注册会计师 审计准则要求我们遵守职业道德规范, 计划和实施审核工作以对汇总表是否不存 在重大错报获取合理保证。在审核过程中,我们实施了包括检查会计记录、重新 计算相关项目金额等我们认为必要的程序。我们相信,我们的审核工作为发表审 核意见提供了合理的基础。 我们认为,后附汇总表所载资料与我们审计贵公司 2010 年度财务报表时所 复核的会计资料和经审计的财务报表的相关内容, 在所有重大方面没有发现不一 致。 为了更好地理解贵公司 2010 年度关联方占用上市公司资金情况,后附汇总 表应当与已审的财务报表一并阅读。

关于执行“关联方资金占用专项审计”的提示

关于执行“关联方资金占用专项审计”的提示关联方资金占用专项审计是一种对企业内部关联方资金占用情况的审计,旨在检查和评估企业是否存在关联方资金占用行为以及此类行为对企业经营和财务状况的影响。

以下是1200字以上关于执行“关联方资金占用专项审计”的提示:一、审计目的和范围:1.审计目的:明确资金占用是否存在、数量和性质、占用利率是否符合市场情况等,评估其对企业财务状况和经营活动的影响,以及确定是否符合相关法律法规和公司规章制度的要求。

2.审计范围:包括企业内部关联方资金占用情况,以及与关联方资金占用有关的财务交易、合同和协议。

二、审计程序和方法:1.收集相关资料:收集企业内部的合同、协议、财务报表、会计凭证、银行对账单等与关联方资金占用有关的文件和资料。

2.制定审计计划:编制关联方资金占用审计计划,明确审计范围、方式和方法,确定审计的重点和关注事项。

3.数据分析和检查:对企业的财务会计记录进行数据分析,比对与关联方资金占用相关的交易记录和金额是否合理,检查相关凭证的真实性和合法性。

4.访谈和调查:与企业内部相关人员进行访谈,了解关联方资金占用的情况、原因和影响,进一步核实相关交易和协议的真实性和合法性。

5.现场核实和抽样检验:对关联方资金占用的实际使用情况进行现场核实,采取抽样检验的方式对关联方资金占用的账务处理进行检查。

6.风险评估和报告编制:评估关联方资金占用对企业经营和财务状况的风险,编制审计报告,提出审计意见和建议。

三、审计注意事项:1.审计人员应具备相关的专业知识和技能,了解公司治理、关联方交易和资金占用的法律法规要求。

2.审计应密切关注企业内部与关联方之间的财务交易关系,包括关联方借款、关联方投资、关联方销售等各类财务活动。

3.审计人员应注意关联方资金占用可能存在的隐性风险,如资金收益、安全性和偿还能力的风险。

4.审计人员应注意识别企业内部可能影响关联方资金占用的主要的风险因素和违规行为的线索,如董事、高管的私人借款、利益输送等。

邦讯技术:关于对公司控股股东及其他关联方占用资金情况的专项审计说明

立信中联会计师事务所(特殊普通合伙)LixinZhonglian CPAs (SPECIAL GENERAL PARTNERSHIP)关于对邦讯技术股份有限公司控股股东及其他关联方占用资金情况的专项审计说明立信中联专审字[2020]D-0158号邦讯技术股份有限公司全体股东:我们审计了后附的邦讯技术股份有限公司(以下简称邦讯技术)2019年度非经营性资金占用及其他关联方资金往来情况汇总表(以下简称汇总表)。

该汇总表已由邦讯技术管理层按照监管机构的有关规定编制以满足监管要求。

一、管理层对汇总表的责任管理层负责按照中国证券监督管理委员会和国务院国有资产监督管理委员会印发的《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号)及其他相关规定编制汇总表以满足监管要求,并负责设计、执行和维护必要的内部控制,以使汇总表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对汇总表发表专项审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对汇总表是否不存在重大错报获取合理保证。

1审计工作涉及实施审计程序,以获取有关汇总表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的汇总表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与汇总表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价汇总表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表专项审计意见提供了基础。

三、专项审计意见我们认为,邦讯技术2019年度控股股东及其他关联方资金占用情况汇总表的财务信息在所有重大方面按照监管机构的相关规定编制以满足监管要求。

2关联方资金占用专项审核报告正文3

会专字[20××]×××号关于×××股份有限公司控股股东及其他关联方资金占用情况专项审核报告×××股份有限公司全体股东:我们接受委托,依据中国注册会计师审计准则审计了×××股份有限公司(以下简称××公司)20××年12月31日的合并及母公司资产负债表,20××年度的合并及母公司利润表、合并及母公司现金流量表和合并及母公司所有者权益变动表以及财务报表附注,并于×年×月×日出具了会审字[20××]×××号的标准无保留意见审计报告。

根据中国证券监督管理委员会和国务院国有资产监督管理委员会《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号文)的要求,××公司编制了后附的20××年度控股股东及其他关联方资金占用情况汇总表(以下简称“汇总表”)。

如实编制和对外披露汇总表并确保其真实、合法及完整是××公司管理层的责任。

我们对汇总表所载资料与本所审计××公司20××年度财务报表时所复核的会计资料和经审计的财务报表的相关内容进行了核对,在所有重大方面没有发现不一致。

除了对××公司实施20××年度财务报表审计中所执行的对关联方交易有关的审计程序外,我们并未对汇总表所载资料执行额外的审计程序。

为了更好地理解××公司的控股股东及其他关联方占用资金情况,后附汇总表应当与已审计的财务报表一并阅读。

本专项审核报告仅作为××公司披露控股股东及其他关联方资金占用情况之用,不得用作任何其他目的。

泸 天 化:关于公司控股股东及其他关联方占用资金情况专项审核说明 2010-03-20

四川华信(集团)会计师事务所SICHUAN HUAXIN (GROUP) CPA FIRM关于四川泸天化股份有限公司控股股东及其他关联方占用资金情况专项审核说明四川泸天化股份有限公司全体股东:我们接受委托,对四川泸天化股份有限公司(以下简称“泸天化”)控股股东及其他关联方截止2009年12月31日占用泸天化资金情况进行专项核查。

我们的核查是依据中国证券监督管理委员会、国务院国有资产监督管理委员会证监发(2003)56号《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》进行的。

泸天化管理当局的责任是提供真实、合法、完整的有关资金占用及对外担保情况的全部资料,包括原始合同或协议等资料或副本资料、会计凭证、账簿记录、会计报表、有关实物证据及我们认为必要的其他资料。

我们的责任是根据上述《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》的规定,对泸天化与控股股东及其他关联方资金往来情况是否符合规定进行相关调查、核实并出具专项说明。

在调查、核实过程中,我们实施了查阅有关资料、会计凭证、核对会计帐簿记录等我们认为必要的审核程序。

现将审核情况说明如下:一、泸天化控股股东及其他关联方基本情况名 称 简称 与泸天化的关系四川化工控股(集团)有限责任公司 化工控股 母公司宁夏捷美丰友化工有限公司 宁夏捷美 子公司内蒙古天河化工有限责任公司 天河化工 子公司泸天化(集团)有限责任公司 泸天化集团同一母公司鄂尔多斯市天河煤业有限公司 天河煤业 同一母公司川化股份有限公司 川化股份 同一母公司泸州弘润资产经营有限公司 弘润资产 同一最终实际控制人四川天然气化工厂 川天化厂 同一最终实际控制人泸州热电有限公司 泸州热电 同一最终实际控制人泸州盛源运业有限公司 盛源运业 同一最终实际控制人四川天宇油脂化学有限公司 天宇油脂 同一最终实际控制人四川锦华化工有限责任公司 锦华化工 同一最终实际控制人四川川化青上化工有限公司 川化青上 同一最终实际控制人四川川化永鑫建设工程有限责任公司 川化永鑫 同一最终实际控制人四川禾浦化工有限责任公司 禾浦化工 同一最终实际控制人二、截止2009年末,大股东及其他关联方占用资金的情况如下表(金额单位:人民币元):上市公司2009年度非经营性资金占用及其他关联资金往来情况汇总表非经营性资金占用资金占用方名称占用方与上市公司的关联关系挂账单位上市公司核算的会计科目2009年年初占用资金余额2009年度占用累计发生金额(不含利2009年度占用资金的利息(如有)2009年度偿还累计发生金额2009年年末占用资金余额占用形成原因占用性质现大股东及其附属化工控股母公司天河化工其他应收款 5,872,374.285,872,374.28垫付款非经营性占用总计5,872,374.285,872,374.28其它关联资金往来资金往来方名称往来方与上市公司的关联关系挂账单位上市公司核算的会计科目2009年年初占用资金余额2009年度往来累计发生金额(不含利2009年度往来资金的利息(如有2009年度偿还累计发生金额2009年年末占用资金余额往来形成原因往来性质泸天化集团同一母公司泸天化应收账款 1,261.127,040,528.01 7,041,789.13销售商品提供劳务经营性往来泸天化集团同一母公司泸天化预付账款 50,102,200.0050,102,200.00采购商品接受劳务经营性往来天河煤业同一母公司泸天化其他应收款 77.0447,801.05 47,878.09提供劳务经营性往来弘润资产同一最终实际控制人泸天化预付账款 3,119.733,119.73接受劳务经营性往来弘润资产同一最终实际控制人泸天化应收账款 92,139.8492,139.84提供劳务经营性往来弘润资产同一最终实际控制人泸天化其他应收款 230,227.45230,227.45提供劳务经营性往来天宇油脂同一最终实际控制人泸天化应收账款 377,536.966,830,823.96 6,933,674.23274,686.69销售商品经营性往来天宇油脂同一最终实际控制人泸天化其他应收款 129,600.00129,600.00提供劳务经营性往来泸州热电同一最终实际控制人天华其他应收款 10,000,000.00500,000.00 1,000,000.009,500,000.00采购商品经营性往来大股东及其附属企业泸州热电同一最终实际控制人天华应收账款 4,913,228.854,669,603.66243,625.19销售商品经营性往来- 3 -上市公司2009年度非经营性资金占用及其他关联资金往来情况汇总表(续)其它关联资金往来资金往来方名称往来方与上市公司的关联关挂账单位上市公司核算的会计科2009年年初占用资金余额2009年度往来累计发生金额(不含2009年度往来资金的利息2009年度偿还累计发生金额2009年年末占用资金余额往来形成原因往来性质锦华化工同一最终实际控制人天华应收账款58,453,487.5988,281,011.83107,177,227.2839,557,272.14销售商品经营性往来川天化厂同一最终实际控制人天华预付账款600,000.00600,000.00购买商品经营性往来川化股份同一母公司九禾应收账款2,165,307.0011,110,926.0013,276,233.00销售商品经营性往来泸天化集团同一母公司九禾其他应收款55,909.255,003.9160,913.16水电费经营性往来泸天化集团同一母公司九禾预付账款2,040,000.003,257,322.655,297,322.65接受劳务经营性往来盛源运业同一最终实际控制人九禾其他应收款3,369,119.5988,784.403,280,335.19接受劳务经营性往来川化青上同一最终实际控制人九禾预付账款3,561,735.003,561,735.00采购商品经营性往来川化永鑫同一最终实际控制人九禾预付账款80,000.0080,000.00接受劳务经营性往来天宇油脂同一最终实际控制人九禾应收账款1,270,523.881,270,523.88销售商品经营性往来锦华化工同一最终实际控制人天华富邦应收账款6,475.956,475.95销售商品经营性往来川化股份同一母公司弘旭应收账款180,000.00180,000.00提供劳务经营性往来泸天化集团同一母公司弘旭应收账款3,732,015.553,732,015.55提供劳务经营性往来大股东及其附属企业泸天化集团同一母公司弘旭其他应收款1,950,649.301,437,778.91512,870.39提供劳务经营性往来- 4 -禾浦化工同一最终实际控制人弘旭应收账款2,180,000.002,180,000.00提供劳务经营性往来上市公司2009年度非经营性资金占用及其他关联资金往来情况汇总表(续)其它关联资金往来资金往来方名称往来方与上市公司的关联关挂账单位上市公司核算的会计科目2009年年初占用资金余额2009年度往来累计发生金额2009年度往来资金的利息(如2009年度偿还累计发生金额2009年年末占用资金余额往来形成原因往来性质禾浦化工同一最终实际控制人弘旭其他应收款772,000.00 772,000.00提供劳务经营性往来泸天化集团同一母公司绿源醇预付账款1,034,400.002,147,200.00 3,181,600.00采购商品经营性往来大股东及其附属企业川化永鑫同一最终实际控制人宁夏捷美预付账款503,000.00 503,000.00接受劳务经营性往来小计128,288,894.23138,735,737.28 201,200,871.1065,823,760.41其它关联资金往来资金往来方名称往来方与上市公司的关联关挂账单位上市公司核算的会计科目2009年年初占用资金余额2009年度往来累计发生金额2009年度往来资金的利息(如2009年度偿还累计发生金额2009年年末占用资金余额往来形成原因往来性质宁夏捷美子公司泸天化其他应收款273,232,175.00110,625,182.72 8,326,375.00392,183,732.72暂借款非经营性占用上市公司的子公司及其附属企业天河化工子公司泸天化其他应收款17,000,000.00 364,905.0017,364,905.00暂借款非经营性占用小计273,232,175.00127,625,182.72 8,691,280.00409,548,637.72总计401,521,069.23266,360,920.00 8,691,280.00610,749,508.8265,823,760.41说明:上年末化工控股公司占用天河化工公司资金5,872,374.28元,已于2009年7月归还。

控股股东及其他关联方资金占用情况

控股股东及其他关联方资金占用情况下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by theeditor.I hope that after you download them,they can help yousolve practical problems. The document can be customized andmodified after downloading,please adjust and use it according toactual needs, thank you!In addition, our shop provides you with various types ofpractical materials,such as educational essays, diaryappreciation,sentence excerpts,ancient poems,classic articles,topic composition,work summary,word parsing,copy excerpts,other materials and so on,want to know different data formats andwriting methods,please pay attention!控股股东及其他关联方资金占用现象的深度剖析在现代企业运营中,控股股东及其他关联方的资金占用问题是一个不容忽视的现象。

最新-河南上市公司大股东及关联方资金占用的现状与监

河南上市公司大股东及关联方资金占用的现状与监管对策中国证监会郑州特派办主任侯苏庆上市公司大股东及关联方资金占用问题是我国证券市场长期以来存在的一个突出问题,2002年年底的调查显示,上市公司的资金被占用总额度仍达到了近1000亿左右。

笔者结合河南上市公司资金占用的实际情况,对几家占用金额较大的公司进行重点分析并提出几点监管对策,以期更好地贯彻通知精神,有效地解决辖区上市公司大股东和关联方资金占用问题,推动上市公司规范健康发展。

一、辖区上市公司大股东资金占用的概况公司自查资料显示,截至2003年8月31日,河南辖区30家A股上市公司未包括10月上市的风神股份大股东及关联方资金占用总额为401342万元,比2003年中报披露的335405万元增加65937万元,增加19.6%。

从占用资金的结构上看,30家上市公司中,存在资金占用的有19家,占上市公司总数的63%;占用额超过1亿的有9家,其中仅莲花味精、洛阳玻璃、神马实业和郑州煤电4家公司的大股东及关联方占用数额就高达303651万元,占辖区占用总额的75.6%。

从占用资金的主体上看,主要是大股东直接占用,此外,还有大股东的附属企业和其他关联方占用等,如豫能控股的21340万元占用中有21045万元为公司二股东河南省电力公司占用。

二、资金占用的方式多数上市公司资金占用是在控股股东和其他关联方与上市公司发生的经营性资金往来过程中形成的,即属于有交易背景的经营性占用。

同时,也有部分上市公司的占用是由于大股东自身资金紧张而要求上市公司为其开具承兑汇票、提供委托贷款、拆借资金、或偿还债务等没有交易背景的方式有偿甚至无偿占用资金,属于典型的违规占用。

如我们在巡检中发现,莲花集团莲花味精大股东于2003年3月至6月以莲花集团下属单位及有关客户等名义累计收到莲花味精签发的承兑汇票43650万元,形成集团占用上市公司资金43650万元;洛阳玻璃分别为关联方洛阳晶鑫陶瓷有限公司和洛玻集团矿产有限公司提供委托贷款3430万元、1100万元,共形成违规占用4530万元。

600343_航天动力关联方占用上市公司资金情况的专项审核报告

关于陕西航天动力高科技股份有限公司关联方占用上市公司资金情况的专项审核报告中瑞岳华专审字[2012]第0103号目录1.专项审核报告yyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyy1 2.附表yyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyy yyyyy3中瑞岳华会计师事务所(特殊普通合伙)RSM China Certified Public Accountants 电话:+86(10)88095588地址:北京市西城区金融大街35号国际企业大厦A座8-9层Add:8-9 /F Block A Corporation Bldg.No.35 Finance StreetXicheng DistrictBeijing PRCTel: +86(10)88095588传真:+86(10)88091190邮政编码:100033 PostCode:100033Fax: +86(10)88091190关于陕西航天动力高科技股份有限公司非经营性资金占用及其他关联资金往来情况汇总表的专项审核报告中瑞岳华专审字[2012]第0103号陕西航天动力高科技股份有限公司全体股东:我们接受委托,在审计了陕西航天动力高科技股份有限公司(以下简称“贵公司”)及其子公司(以下简称“贵集团”)2011年12月31日合并及公司的资产负债表,2011年度合并及公司的利润表、合并及公司的现金流量表和合并及公司的所有者权益变动表以及财务报表附注的基础上,对后附的《上市公司2011年度非经营性资金占用及其他关联资金往来的情况汇总表》(以下简称“汇总表”)进行了专项审核。

按照中国证券监督管理委员会、国务院国有资产监督管理委员会印发的《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号)的规定,编制和披露汇总表、提供真实、合法、完整的审核证据是贵公司管理层的责任,我们的责任是在执行审核工作的基础上对汇总表发表专项审核意见。

鞍钢股份:关于公司关联方占用上市公司资金情况的专项审核报告n答辩

鞍钢建设集团有限公司与本公司同为控股股东的子公司与本公司同为控股股东的子公司预付账款 2 161 62 101 采购款经营性往来其他小计——预付账款—— 5,549 3 29,969 28,246 3 7,272 采购款——经营性往来————关联自然人及其控制的法人小计————————————————————其他关联人及其附属企业小计上市公司的子公司及其附属企业小总计计 5,549 29,969 28,246 7,272 注:鞍钢集团财务有限责任公司向本公司提供金融服务,包括结算业务和货币存款业务。

结算业务不收取任何费用。

存款按中国人民银行规定的存款利率收取利息费用。

于 2010 年 1 月 1 日及 2010 年 12 月 31 日存款的余额分别为人民币 1,288 百万元和人民币 2,607 百万元。

此非经营性资金占用及其他关联资金往来情况汇总表已于 2011 年 3 月 29 日获董事会批准。

法定代表人:张晓刚主管会计工作的负责人:马连勇会计机构负责人:马连勇 4。

控股股东及其他关联方占用资金情况专项审核报告

控股股东及其他关联方占用资金情况专项审核报告中兴华会计师事务所有限责任公司1关于四环药业股份有限公司控股股东及其他关联方占用资金情况的专项审核报告四环药业股份有限公司全体股东:我们接受委托,审计了四环药业股份有限公司(以下简称“四环药业公司”)2008 年12 月31 日的合并及母公司资产负债表、2008 年度合并及母公司利润表、合并及母公司所有者权益变动表、合并及公司现金流量表和财务报表附注,并于2009 年4月17日出具了报告号为中兴华审字(2009)第080号的带强调事项段的无保留意见审计报告。

根据《企业会计准则》和中国证券监督管理委员会及国务院国有资产监督管理委员会《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号文)的要求,四环药业公司编制了截止2008 年12 月31 日的控股股东及其他关联方占用资金情况表(以下简称“占用资金情况表”)。

编制和对外披露占用资金情况表,并确保其真实性、合法性及完整性是四环药业公司的责任。

我们对占用资金情况表所载资料与我们审计四环药业公司2008 年度财务报表时所复核的会计资料和经审计的财务报表的相关内容进行了核对,在所有重大方面没有发现不一致。

除了对四环药业公司实施了2008 年度财务报表审计中所执行的对关联方往来的相关审计程序外,我们并未对占用资金情况表所载资料执行额外的审计程序。

为了更好地理解2008 年度四环药业公司控股股东及其他关联方占用上市公司资金情况,占用资金情况表应当与已审计的财务报表一并阅读。

本专项审核报告仅作为四环药业公司披露控股股东及其他关联方占用资金情况之用,不得用作任何其他目的。

附件:四环药业股份有限公司控股股东及其他关联方占用资金情况表控股股东及其他关联方占用资金情况专项审核报告中兴华会计师事务所有限责任公司1四环药业股份有限公司2008 年度控股股东及其他关联方占用资金情况表编制单位:四环药业股份有限公司单位:元非经营性资金占用 资金占用方名称 占用方与上市公司的关联关系上市公司核算的会计科目2008 年期初占用资金余额 2008 年度占用累计发生金额(不含利息) 2008 年度占用资金的利息(如有) 2008 年度偿还累计发生金额 2008 年期末占用资金余额 占用形成原因占用性质现大股东及其附属企业 -- - -- - --- -前大股东及其附属企业-- - -- - --- -总计- - - -- - --- -其它关联资金往来 资金往来方名称 往来方与上市公司的关联关系上市公司核算的会计科目 2008 年期初往来资金余额 2008 年度往来累计发生金额(不含利息) 2008 年度往来资金的利息(如有) 2008 年度偿还累计发生金额2008 年期末往来资金余额 往来形成原因往来性质大股东及其附属企业 -- - -- - --- -上市公司的子公司及其附属企业-- - -- - --- -关联自然人及其控制的法人-- - -- - --- -其他关联人及其附属企业-- - -- - --- -总计- - - --- ----公司负责人:刘惠文主管会计工作的负责人: 王向群会计机构负责人:朱敏华注:2008年度公司不存在控股股东及其他关联方占用资金的情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

销售 销售 销售 销售 销售 销售 销售 销售 销售 销售

经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用

资金占用 方类别

占用方与上 资金占用方名称 市公司的关 联关系 国电靖远发电有限公司 国电科技环保集团股份有 限公司 国电库车发电有限公司 国电兰州热电有限公司 国电龙华延吉热电有限公 司 国电内蒙古东胜热电有限 公司 天津国电津能热电有限公 司 国电电力大同发电有限责 任公司 国电蓬莱发电有限公司 国电青山热电有限公司 国电吉林江南热电有限公 同一实际控 制人 控股股东 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控

2012 年度占 用累计发生 金额 90.29 444.89 2.98 14.04 2,554.55 859.62 19.34 -

2012 年度偿 还累计发生 额 132.80 476.59 49.00 29.00 422.13 78.84 2,342.36 832.50 955.74 3.94

上市公司核 算的会计科 目

2012 年期初 占用资金余 额 524.15

2012 年度占 用累计发生 金额 14.60 2,500.00 14.48 1,327.38 4,067.90 36.16 2,926.06 1,069.39 1,547.24

2012 年度偿 还累计发生 额 538.15 254.36 1,503.60 3.11 398.40 643.54 3,568.58 82.83 2,633.72 10.37 449.10

1

为了更好地理解贵集团 2012 年度关联方占用上市公司资金情况, 后附汇总 表应当与已审的财务报表一并阅读。

本审核报告仅供烟台龙源电力技术股份有限公司 2012 年度年报披露之目 的使用,不得用作任何其他目的。

中瑞岳华会计师事务所(特殊普通合伙)

中国注册会计师:闫丙旗

中国· 北京

中国注册会计师:李民

268.73 30.50 0.70 496.00 2.41 749.05 68.58 974.60 0.98 55.41

6

销售 销售 销售 销售 销售 销售 销售 销售 销售 销售

经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用

资金占用 方类别

2012 年期末 占用资金余 额 0.60 14.37 1,026.90 12.07 97.60 686.25 1,248.37 21.91 1,266.94 1,060.00 1,153.55

占用形成原 因

占用性质

应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款

上市公司核 算的会计科 目 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款

2012 年期初 占用资金余 额 5.78 1,006.00 1.80 75.49 170.29 3,704.70 64.50 4,971.00 337.80 86.20

经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用

资金占用 方类别

占用方与上 资金占用方名称 市公司的关 联关系 制人 国电电力大连开发区热电 厂 国电电力发展股份有限公 司大同第二发电厂 国电电力酒泉发电有限公 司 国电丰城发电有限公司 国电怀安热电有限公司 国电黄金埠发电有限公司 国电吉林长春热电一厂 中国国电集团公司太原第 一热电厂 国电吉林龙华吉林热电厂 国电江苏谏壁发电有限公 司 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人

3

金额单位:人民币万元 2012 年期初 占用资金余 额 827.00 487.40 0.79 3.20 316.00 118.00 10.38 487.22 2012 年度占 用累计发生 金额 2.98 1,355.88 786.40 9.20 1,741.23 1,726.15 2012 年度偿 还累计发生 额 827.00 1,746.33 25.31 12.40 236.40 118.00 363.51 1,994.37 2012 年期末 占用资金余 额 2.98 96.95 761.88 79.60 1,388.10 219.00 占用形成原 因 销售 销售 销售 销售 销售 销售 销售 销售 销售 占用性质

关于烟台龙源电力技术股份有限公司 关联方占用上市公司资金情况的专项审核报告

中瑞岳华专审字[2013]第 0115 号

目

录

1、专项审核报告1 2、附表 3

上市公司核 算的会计科 目 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款

2012 年期初 占用资金余 额 136.68 130.00 49.00 29.00 419.15 150.40 73.81 65.38 1,198.37 3.94

2013 年 3 月 1 日

2

附表

上市公司 2012 年度控股股东及其他关联方资金占用情况汇总表

编制单位:烟台龙源电力技术股份有限公司 资金占用 方类别 占用方与上 资金占用方名称 市公司的关 联关系 国电蚌埠发电有限公司 国电宝鸡第二发电有限公 司 国电宝鸡发电有限公司 控股股东、 实际控制 人及其附 属企业 国电长源荆州热电有限公 司 国电长治热电有限公司 国电成都金堂发电有限公 司 国电常州发电有限公司 国电承德热电有限公司 国电大武口热电有限公司 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 上市公司核 算的会计科 目 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款

办公地址:北京市东城区永定门西滨河路 8 号院 7 号楼中海地产广场西塔 3-9 层

Property Plaza, Building 7,NO.8,Yongdingmen Xibinhe Road, Dongcheng District, Beijing

邮政编码:100077

Post Code:100077

占用方与上 资金占用方名称 市公司的关 联关系 国电驻马店热电有限公司 江阴苏龙热电有限公司 内蒙古国电能源投资有限 公司锡林热电厂 内蒙古国电能源投资有限 公司新丰发电厂 国电石横发电有限公司 国电吉林龙华白城热电厂 中国国电集团公司谏壁发 电厂 中国国电集团公司滦河发 电厂 国电沈阳热电有限公司 国电吉林龙华蛟河Байду номын сангаас电厂 北京国电龙源环保工程有 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控

2012 年度占 用累计发生 金额 5.37 890.00 12.01 43.84 32.44 4,334.63 1,825.66 48.88 1.40 -

2012 年度偿 还累计发生 额 11.15 1,691.00 11.20 119.33 200.73 6,638.23 1,708.46 3,199.97 339.20 -

2012 年期末 占用资金余 额 1,713.04 236.00 11.35 65.06 138.00 104.00 708.28 654.70 280.00

占用形成原 因

占用性质

应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款 应收账款

944.00 14.15 37.37 67.87 2.00 104.00 2,609.00 26.30 20.24 1,120.00

5

资金占用 方类别 司

占用方与上 资金占用方名称 市公司的关 联关系 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 同一实际控 制人 国电深能四川华蓥山发电 有限公司 国电石嘴山发电有限责任 公司 国电双鸭山发电有限公司 国电宿迁热电有限公司 国电泰州发电有限公司 国电物资集团有限公司 国电新疆红雁池发电有限 公司 国电宣威发电有限公司 国电阳宗海发电有限责任 公司 国电龙源节能技术有限公 司

2012 年期末 占用资金余 额 205.00 2.61 2.00 1,401.10 181.70 1,819.91 86.20

占用形成原 因 销售 销售 销售 销售 销售 销售 销售 销售 销售 销售 销售

占用性质

经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用 经营性占用

上市公司核 算的会计科 目

2012 年期初 占用资金余 额 1.26

2012 年度占 用累计发生 金额 12,651.40 1,267.70 70.26 35.15 1,380.00 5.44 628.40 35.39 1,400.00

2012 年度偿 还累计发生 额 10,939.62 1,975.70 73.06 37.37 37.96 1,244.00 5.44 1,900.72 55.63 2,240.00

中瑞岳华会计师事务所(特殊普通合伙)

RSM China Certified Public Accountants Office Address:3-9/F,West Tower of China Overseas