盘点表

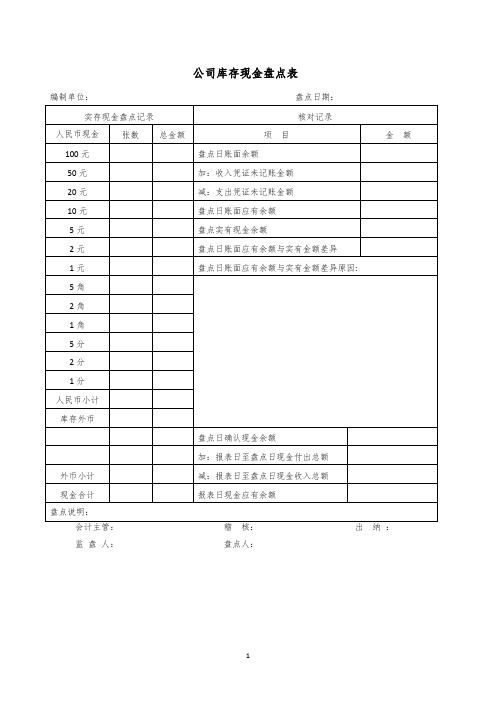

公司库存现金盘点表

库存外币

盘点日确认现金余额

加:报表日至盘点日现金付出总额

外币小计

减:报表日至盘点日现金收入总额

现金合计

报表日现金应有余额

盘点说明:

会计主管:稽核:出纳:

监 盘 人: 盘点人:

公司库存现金盘点表

编制单位:

盘点日期:

实存现金盘点记录

核对记录

人民币现金

面额

张数

总金额

项目

金额

100元

盘点日账面余额

50元

加:收入凭证未记账金额

20元

减:支出凭证未记账金额

10元

盘点日账面应有余额

5元

盘点实有现金余额

2元

盘点日账面应有余额与实有金额差异

1元

盘点日账面应有余额与实有金额差异原因:

5角

2角

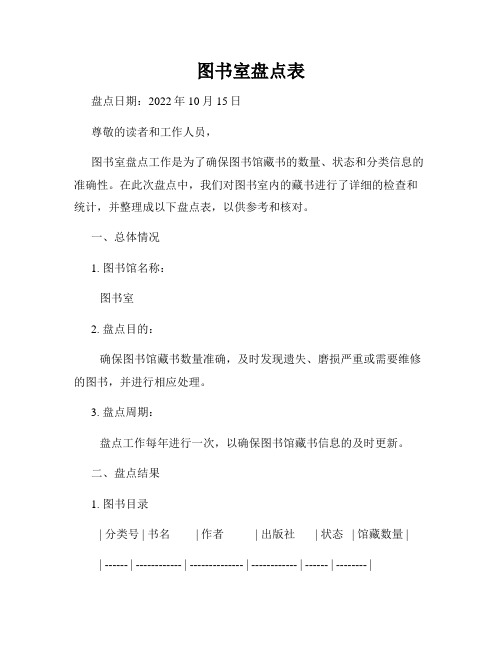

图书室盘点表(精选)

图书室盘点表盘点日期:2022年10月15日尊敬的读者和工作人员,图书室盘点工作是为了确保图书馆藏书的数量、状态和分类信息的准确性。

在此次盘点中,我们对图书室内的藏书进行了详细的检查和统计,并整理成以下盘点表,以供参考和核对。

一、总体情况1. 图书馆名称:图书室2. 盘点目的:确保图书馆藏书数量准确,及时发现遗失、磨损严重或需要维修的图书,并进行相应处理。

3. 盘点周期:盘点工作每年进行一次,以确保图书馆藏书信息的及时更新。

二、盘点结果1. 图书目录| 分类号 | 书名 | 作者 | 出版社 | 状态 | 馆藏数量 | | ------ | ------------ | -------------- | ------------ | ------ | -------- || A001 | 《红楼梦》 | 曹雪芹 | 人民文学出版社 | 完好 | 10 || B002 | 《百年孤独》 | 加西亚·马尔克斯 | 南海出版公司 | 完好 | 8 || C003 | 《活着》 | 余华 | 作家出版社 | 损坏 | 5 || D004 | 《1984》 | 乔治·奥威尔 | 新经典文化 | 完好 | 15 |2. 盘点过程在盘点过程中,我们精确记录了每本书的分类号、书名、作者、出版社、状态以及馆藏数量等信息。

同时,针对遇到的问题书籍,我们进行了详细的标注和记录,以便后续的处理工作。

盘点过程中发现有部分损坏的书籍,其中《活着》这本书受潮,导致内页泛黄变形。

对于这些损坏的书籍,我们将在下一阶段安排维修或更换。

另外,部分书籍已经寿终正寝,呈报废状态,我们将据此进行相应的清理工作。

3. 盘点总结经过本次盘点,我们发现图书室内部分图书存在数量不匹配、状态损坏等问题,需要及时处理。

除了损坏和废旧图书的处置外,我们将进一步完善馆藏管理制度,严格执行借还登记制度,并做好日常巡检工作,确保图书的安全和完整。

盘点表格式

盘点表格式

盘点表通常采用以下格式:

1. 商品编号:一个唯一的标识符,用于区分不同的商品。

2. 商品名称:商品的名称或描述,用于识别商品。

3. 单位:商品的计量单位,例如个、件、箱等。

4. 当前库存数量:记录当前商品的库存数量。

5. 销售数量:记录已销售的商品数量。

6. 进货数量:记录商品的进货数量。

7. 单价:商品的单价,用于计算销售额或进货总额。

8. 销售金额:已销售商品的总金额,通过销售数量乘以单价计算得出。

9. 进货总额:商品的进货总额,通过进货数量乘以单价计算得出。

10. 备注:可用于记录其他相关信息,如商品的规格、生产日期等。

此外,可以根据具体需求添加其他列,如供应商信息、商品分类等。

表格可使用Excel或其他电子表格软件绘制,方便数据的录入和计算。

物资盘点表模板

物资合计 制表人: 财务经理:

物资盘点汇总表

编制单位: 序号 盘点表编号 盘点表一 1 2 3 4 5 6 7 8 9 盘点表二 盘点表三 盘点表四 盘点表五 盘点表六 盘点表七 盘点表八 盘点表九 盘点表十 盘点表十一 盘点表十二 盘点表十二 盘点表十三 盘点表十四 盘点表十五 盘点表十六 盘点表十七 盘点表十八 盘点表十九 盘点表名称 账面 产成品盘点表 主、辅料盘点表 化工物资盘点表 五金工具盘点表 备品备件盘点表 劳保用品盘点表 办公用品盘点表 工程物资盘点表 后勤物资盘点表 机械设备盘点表 运输车辆盘点表 办公设施盘点表 办公设施盘点表 现金盘点表 银行存款盘点表 银行余额调节表 应收账款明细表 其他应收款明细表 预付账款明细表 合同清理表 实际 盘盈(亏) 账面 实际 单价 盘盈(亏) 截至日期:2011-12-20 期末数量 金额单位:元 期末余额 备注

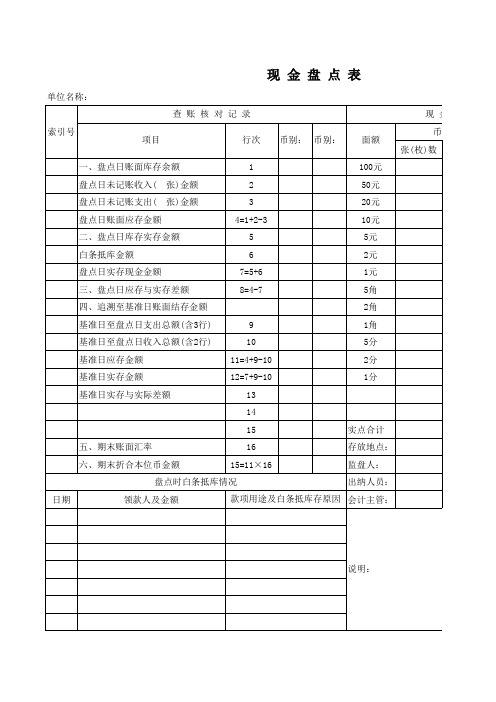

现金盘点表

现金盘点记录

索引号

项目

行次 币别: 币别:

面额

币别 张(枚)数

一、盘点日账面库存余额

1

100元

盘点日未记账收入( 张)金额

2

50元

盘点日未记账支出( 张)金额

3

20元

盘点日账面应存金额

4=1+2-3

10元

二、盘点日库存实存金额

5

5元

白条抵库金额

6

2元

盘点日实存现金金额

六、期末折合本位币金额

15=11×16

监盘人:

盘点时白条抵库情况

出纳人员:

日期

领款人及金额

款项用途及白条抵库存原因 会计主管:

说明:

盘点日: 月 日

现金盘点记录

币别

币别

金 额 张(枚)数 金 额

盘点人:

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至基准日账面结存金额

2角

基准日至盘点日支出总额(含3行)

9

1角

基准日至盘点日收入总额(含2行)

10

5分

基准日应存金额

11=4+9-10

2分

基准日实存金额

12=7+9-10

1分

基准日实存与实际差额

13

14

15

实点合计

五、期末账面汇率

16

存放地点:

库存现金盘点表表格

库存现金盘点表表格商品编号商品名称单位上期结存数量本期入库数量本期出库数量本期结存数量单价金额001 商品A个100 50 20 130 10 1300002 商品B瓶200 100 80 220 15 3300 003 商品C 箱50 20 10 60 50 3000 004 商品D包80 30 40 70 5 350 005 商品E 支120 80 100 100 8 800 表格说明:•商品编号:每个商品的唯一编号。

•商品名称:商品的名称。

•单位:商品的计量单位。

•上期结存数量:上一期结束时商品的库存数量。

•本期入库数量:本期内进货或被补充的商品数量。

•本期出库数量:本期内出货或被消耗的商品数量。

•本期结存数量:本期结束时的商品库存数量。

•单价:每个商品的价格。

•金额:每个商品库存的总价,即单价乘以结存数量。

盘点表分析:根据上述表格,我们可以对商品库存进行详细分析和计算。

1.商品A的上期结存数量为100,本期入库数量为50,本期出库数量为20。

因此,本期结存数量为130个。

单价为10元,因此该商品的库存金额为1300元。

2.商品B的上期结存数量为200,本期入库数量为100,本期出库数量为80。

因此,本期结存数量为220瓶。

单价为15元,因此该商品的库存金额为3300元。

3.商品C的上期结存数量为50,本期入库数量为20,本期出库数量为10。

因此,本期结存数量为60箱。

单价为50元,因此该商品的库存金额为3000元。

4.商品D的上期结存数量为80,本期入库数量为30,本期出库数量为40。

因此,本期结存数量为70包。

单价为5元,因此该商品的库存金额为350元。

5.商品E的上期结存数量为120,本期入库数量为80,本期出库数量为100。

因此,本期结存数量为100支。

单价为8元,因此该商品的库存金额为800元。

根据以上分析,我们可以计算库存现金的总额为:1300 + 3300 + 3000 + 350 + 800 = 8750元。

盘点表-资产盘点表

盘亏 0台 0台 1台

异常原因:

单位 账面数量 盘点数量

台

1

1

台

1

1

台

1ቤተ መጻሕፍቲ ባይዱ

1

台

1

1

台

1

1

台

1

1

台

1

1

台

1

1

台

1

1

台

1

1

台

1

1

台

1

1

台

1

1

台

1

1

台

1

1

台

1

盘盈

盘亏 1

使用情况 正常 正常 正常 正常 正常 正常 正常 正常 正常 正常 正常 正常 正常 正常 正常

存放地点 行政部 行政部 品质部 仓库 仓库 生产部 生产部 生产部 生产部 生产部 生产部 生产部 生产部 生产部 生产部

盘点数量 4台 1台 10台

资产名称 电脑 电脑 电脑 电子称 打印机 注塑机 注塑机 注塑机 注塑机 注塑机 注塑机 注塑机 注塑机 冲床 冲床 冲床

盘盈 0台 0台 0台

型号 联想 联想 联想 100KG 爱普生 50T 50T 50T 50T 50T 50T 50T 50T 50T 50T 50T

盘点表-资产盘点表

盘点总结

机器类别 办公设备 工具仪器 机器设备

账面数量 4台 1台 11台

序号 资产类别 1 办公设备 2 办公设备 3 办公设备 4 工具仪器 5 办公设备 6 机器设备 7 机器设备 8 机器设备 9 机器设备 10 机器设备 11 机器设备 12 机器设备 13 机器设备 14 机器设备 15 机器设备 16 机器设备