库存现金盘点表的填制

库存现金盘点表模板

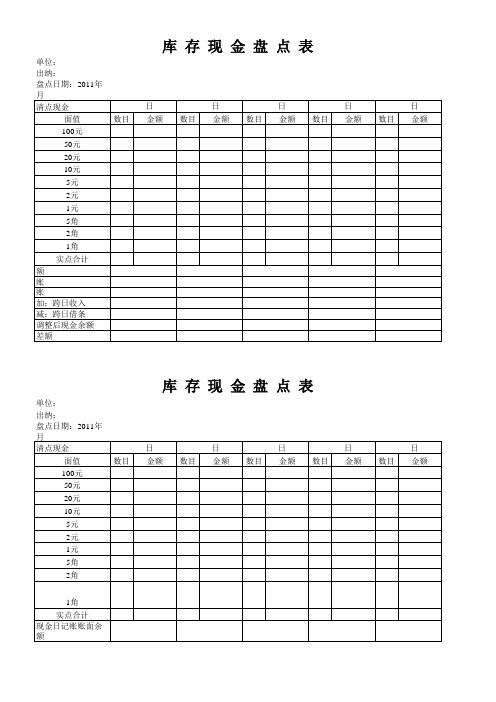

库 存 现 金 盘 点 表

单位: 清点现金 面值 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 实点合计 现金日记账账面余额 加:收入凭证未记账 减:付出凭证未记账 加:跨日收入 减:跨日借条 调整后现金余额 差额 日 数目 金额 数目 日 金额 数目 出纳: 日 金额 数目 日 金额 数目 盘点日期:2011 日 金额

Hale Waihona Puke 2011年 月2011年 月

库 存 现 金 盘 点 表

单位: 清点现金 面值 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 实点合计 现金日记账账面余额 加:收入凭证未记账 减:付出凭证未记账 加:跨日收入 减:跨日借条 调整后现金余额 差额 日 数目 金额 数目 日 金额 数目 出纳: 日 金额 数目 日 金额 数目 盘点日期:2011 日 金额

库存现金盘点表填列

库存现⾦盘点表填列

近⼏年随着⽀付宝、微信等其他货币资⾦的使⽤,使⽤现⾦的情况也越来越少,但是由于现⾦⾃⾝的特点,⼤部分企业仍然保有现⾦。

因此,在审计过程中监盘现⾦盘点的是⾮常重要的,那应该如何正确填列现⾦盘点表呢?下⾯是审计中常⽤的现⾦盘点表:

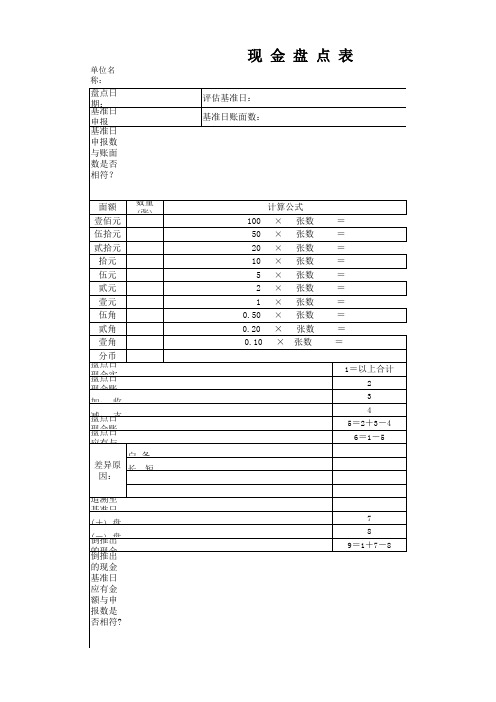

对于“实有库存现⾦盘点记录”这列⽐较简单,根据盘点⽇现⾦盘点结果按⾯额填列即可,难点在“检查盘点记录”列。

1、项次①“货币⾯额”填的是实有库存现⾦盘点记录合计⾦额,即为实际盘点结果;

2、项次②“盘点⽇未记账传票收⼊⾦额”填的是盘点⽇出纳已收,会计未⼊账的⾦额;

3、项次③“盘点⽇未记账传票⽀出⾦额”填的是盘点⽇出纳已⽀,会计未⼊账的⾦额;

4、项次④“盘点⽇账⾯应有⾦额”按①-②+③确定

5、“账⾯值”为盘点⽇的库存现⾦的余额;

6、“报表⽇⾄审计⽇库存现⾦付出总额”在年审中指的是从报表⽇⾄审计盘点⽇之前这⼀期间库存现⾦⽀出的总额;

7、“报表⽇⾄审计⽇库存现⾦收⼊总额”在年审中指的是从报表⽇⾄审计盘点⽇之前这⼀期间收到的库存现⾦的总额;

8、“报表⽇库存现⾦应有余额”=“盘点⽇账⾯应有⾦额”+“报表⽇⾄审计⽇库存现⾦付出总额”-“报表⽇⾄审计⽇库存现⾦收⼊总额”。

库存现金盘点表填制模板

库存现金盘点表填制模板

以下是一个库存现金盘点表的填制模板,您可以根据实际情况进行修改和调整。

库存现金盘点表

日期:XXXX年XX月XX日

序号现金存放地点现金面值盘点数量差异

:--: :--: :--: :--: :--:

1 收银台 100元 200张无差异

2 收银台 50元 100张无差异

3 收银台 20元 50张无差异

4 收银台 10元 80张无差异

5 收银台 5元 20张无差异

6 收银台 1元 10张无差异

7 收银台硬币 5枚无差异

总计

说明:差异一栏填写实际盘点数量与账面数量的差异,若无差异则填写“无差异”。

请注意,这只是一个模板,实际库存现金盘点表可能需要根据具体要求进行定制。

在填制盘点表时,请确保准确记录每个存放地点的现金面值、盘点数量和差异情况,以便进行准确的账实核对。

现金盘点表 (1)

单位名称:

盘点日期: 基准日申报数:

评估基准日: 基准日账面数:

基准日申报数与账面数是否相符?差额原因?

面额 数量(张) 壹佰元 伍拾元 贰拾元 拾元 伍元 贰元 壹元 伍角 贰角 壹 20 10 5 2 1 0.50 0.20 0.10

× × × × × ×

追溯至基准日余额 (+) 盘点日至基准日期间的现金支出 (-) 盘点日至基准日期间的现金收入 倒推出的现金基准日应有金额 倒推出的现金基准日应有金额与申报数是否相符?差额原因?

7 8 9=1+7-8

盘点地点:

盘点人:

监盘人:

现 金 盘 点 表

金额单位:_人民币元__

基准日账面数:

金 额

= = = = = = = = = =

1=以上合计 2 3 4 5=2+3-4 6=1-5

张数 张数 张数 张数 张数

张数 × 张数 × 张数 × 张数

盘点日现金实有金额 盘点日现金账面金额 加: 收 入 凭 证 未 记 账 减: 支 出 凭 证 未 记 账 盘点日现金账面应有余额 盘点日应有与实盘金额差异 白 条 抵 库 长 短 款 差异原因:

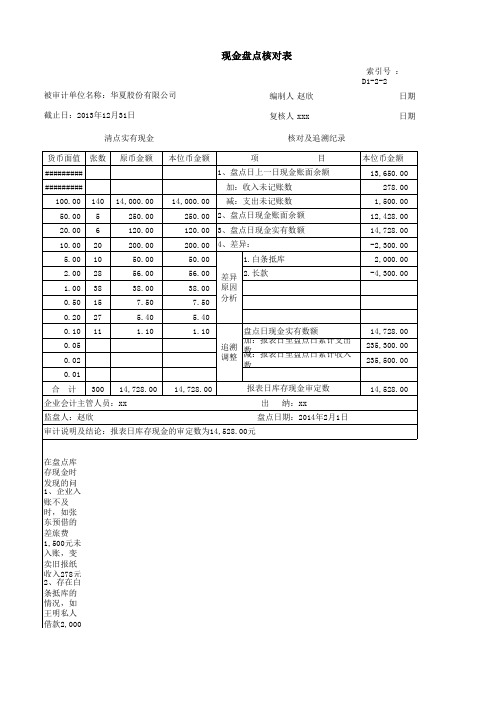

任务2—库存现金盘点表

在盘点库 存现金时 发现的问 1、企业入 账不及 时,如张 东预借的 差旅费 1,500元未 入账,变 卖旧报纸 收入278元 2、存在白 条抵库的 情况,如 王明私人 借款2,000

3、存在现 金长款 4,300元。 应做调整 分录: 借:其他 应收款— —王明

货币 资金-库存 现金 贷:营业 外收入

被审计单位名称:华夏股份有限公司 截止日:2013年12月31日

现金盘点核对表

编制人 赵欣 复核人 xxx

索引号 : D1-2-2

日期

日期

清点实有现金

核对及追溯纪录

货币面值 张数 原币金额 本位币金额

项

目

#########

1、盘点日上一日现金账0.00 140 14,000.00 14,000.00 减:支出未记账数

出 纳:xx

监盘人:赵欣

盘点日期:2014年2月1日

审计说明及结论:报表日库存现金的审定数为14,528.00元

本位币金额 13,650.00 278.00 1,500.00 12,428.00 14,728.00 -2,300.00 2,000.00 -4,300.00

14,728.00 235,300.00 235,500.00

50.00 5

250.00

250.00 2、盘点日现金账面余额

20.00 6

120.00

120.00 3、盘点日现金实有数额

10.00 20

200.00

200.00 4、差异:

5.00 10

50.00

50.00

1.白条抵库

2.00 28 1.00 38 0.50 15

56.00 38.00

库存现金盘点表表格

库存现金盘点表表格商品编号商品名称单位上期结存数量本期入库数量本期出库数量本期结存数量单价金额001 商品A个100 50 20 130 10 1300002 商品B瓶200 100 80 220 15 3300 003 商品C 箱50 20 10 60 50 3000 004 商品D包80 30 40 70 5 350 005 商品E 支120 80 100 100 8 800 表格说明:•商品编号:每个商品的唯一编号。

•商品名称:商品的名称。

•单位:商品的计量单位。

•上期结存数量:上一期结束时商品的库存数量。

•本期入库数量:本期内进货或被补充的商品数量。

•本期出库数量:本期内出货或被消耗的商品数量。

•本期结存数量:本期结束时的商品库存数量。

•单价:每个商品的价格。

•金额:每个商品库存的总价,即单价乘以结存数量。

盘点表分析:根据上述表格,我们可以对商品库存进行详细分析和计算。

1.商品A的上期结存数量为100,本期入库数量为50,本期出库数量为20。

因此,本期结存数量为130个。

单价为10元,因此该商品的库存金额为1300元。

2.商品B的上期结存数量为200,本期入库数量为100,本期出库数量为80。

因此,本期结存数量为220瓶。

单价为15元,因此该商品的库存金额为3300元。

3.商品C的上期结存数量为50,本期入库数量为20,本期出库数量为10。

因此,本期结存数量为60箱。

单价为50元,因此该商品的库存金额为3000元。

4.商品D的上期结存数量为80,本期入库数量为30,本期出库数量为40。

因此,本期结存数量为70包。

单价为5元,因此该商品的库存金额为350元。

5.商品E的上期结存数量为120,本期入库数量为80,本期出库数量为100。

因此,本期结存数量为100支。

单价为8元,因此该商品的库存金额为800元。

根据以上分析,我们可以计算库存现金的总额为:1300 + 3300 + 3000 + 350 + 800 = 8750元。

库存现金盘点表1

被审计单位: 报表截止日: 检 项目 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账ቤተ መጻሕፍቲ ባይዱ应有金额 盘点实有库存现金数额 盘点日应有与实有差异 白条抵库(张) 查 编制: 复核: 盘 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤ 100元 50元 20元 10元 5元 差异原因分析 2元 1元 5角 2角 报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额 追溯调整 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 1角 5分 2分 1分 合计 - 107,377.14 点 记 录 人民币 美元 某外币 面额 1000元 500元 张 日期: 日期: 索引号: ZA004 项目: 货币资金-库存现金监盘表 实 有 库 存 现 金 盘 点 记 录 人民币 金额 张 美元 金额 张 某外币 金额 -

项次

本位币合计 出纳员: 审计说明: 会计主管人员: 监盘人: 检查日期:

审计结论:

现金盘点表-模板

报表日实存与应存差额

13=12-11

实点合计

五、调整数

14=15-16

存放地点:

调整增加金额

15

盘点日期:

调整减少金额

16

出人员:

六、审定数

17=11+14

会计主管:

监盘人员:

审计说明及调整分录:

审计结论:

库存现金盘点表

填报单位:编制人:日期:索引号:

审计项目:货币资金复核人:日期:页 次:

会计期间或截止日:

查 证和 对 记 录

现 金盘 点 记 录

项 目

行次

金额

币种:人民币

面额

张(枚)数

金额

一、盘点日账面余额

1

100元

盘点日未记账收入金额

2

50元

盘点日未记账支出金额

3

20元

盘点日账面应存金额

4=1+2-3

10元

二、盘点日实存金额(盘点数)

5

5元

白条抵库金额

6

2元

盘点日实存金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至报表日账面结存金额

2角

报表日至盘点日支出总额(含第3行)

9

1角

报表日至盘点日收入总额(含第2行)

10

5分

报表日应存金额

11=4+9-10

2分

报表日实存金额

12=7+9-10

库存现金盘点表 模板 格式完美 带公式自动计算

单位名称:

会计主管:

日 期:

实点现金

货币 面额

张数

金额

会计期间: 出 纳: 日 期: 账实核对

项目

金额

盘点时间: 监盘人:日 期: 倒轧结果

项目

金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

实点现金 加:已付款未入账单据

减:已收款未入账单据

盘点日现金应有账面余额 盘点日现金账面余额 长款 短款

盘点日调整后现金账面余额 加:会计截止日至盘点日支出 减:会计截止日至盘点日收入 倒轧至 年 月 日账面余额

年 月 日实际账面余额 差异

说 明:

合计 处理意见:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

库存现金盘点表的填制

库存现金盘点表是企业进行现金盘点时所使用的一种表格,用于记录企业现金的实际存量和账面存量的差异情况。

下面是库存现金盘点表的填制方法:

1. 表头

在表格的最上方填写表头,包括企业名称、盘点日期、盘点人员等信息。

2. 账面存量

在表格的左侧列出账面存量,包括企业现金账户余额、备用金余额、库存现金余额等。

这些数据可以从企业的财务报表中获取。

3. 实际存量

在表格的右侧列出实际存量,包括企业现金账户余额、备用金余额、库存现金余额等。

这些数据需要盘点人员进行实际盘点后填写。

4. 差异情况

在表格的最下方列出差异情况,包括账面存量与实际存量的差异、差异原因等。

如果差异较大,需要进一步调查原因。

5. 填写注意事项

在填写库存现金盘点表时,需要注意以下几点:

(1)盘点人员应该认真仔细地进行盘点,确保数据的准确性;(2)填写表格时应该认真核对数据,确保填写的数据准确无误;(3)如果发现差异较大,需要及时调查原因并采取相应的措施。

库存现金盘点表是企业进行现金盘点时必不可少的工具,能够帮助企业及时发现现金存量的差异情况,从而保证企业的财务安全。