土耳其输变电市场西电产品的技术差异及市场分析

19580997_西电“出海”

特写FEATURE西电“出海”[电力]/图 赵欣 程立长期以来,发电机断路器技术一直由国外企业所垄断。

为了打破国外技术垄断,中国西电集团持续开展发电机断路器系列产品的研发及技术创新,已取得一个个突破。

目前,西开电气已实现发电机断路器设备在国内电站的成功运行,并实现国外项目的产品供货,填补了国内空白。

合作研发产品发电机断路器是安装于发电机出口与变压器之间的低电压、大电流断路器,主要用于保护发电机和变压器,能有效提高系统的安全性、方便调试维护,经济效益明显。

但这一高端设备的制造技术长期以来一直由国外企业所垄断,每年国家需要花费大量的外汇进口。

为打破垄断,实现重大设备国产化,2008年3月起,中国西电集团与三峡集团决定联合研发发电机断路器产品,这是西开电气涉足这个新领域的开始,也是西开电气承接西电电气大电流开关项目研发的开始,任务艰巨责任重大。

西开电气制造系统相关部门积极行动推进发断产品制造进度,细化零部件管理,就每个零部件的加工进展进行跟踪,确保成套车间按生产计划提供高质量零件。

为保证零件的加工质量和进度,公司认真考察外协厂家的加工能力,为每一种外协零件安排专门的生产厂家。

通过公司与三峡集团技术人员、公司内部人员之间的合力协作,高效解决了发电机断路器的零件制造。

打破国外垄断在样机装配和调试过程中,西开电气不断改进样机结构,优化机械性能,在型式试验前,已经确保断路器的装配调试技术基本成熟。

2011年12月6日,西开电气研制的130k A 大容量发电机断路器成套装置在国家质量检测中心完成全部型式试验。

次年130k A 大容量发电机断路器成套装置通过了由国家能源局组织的鉴定。

鉴定委员会认为,该产品为我国自主研发的大容量六氟化硫发电机断路器成套装置,它的研制成功使我国开关制造行业迈入了大型发电机组用大容量保护断路器的制造领域,打破了国外企业的垄断,使我国成为国际少数该类高端设备生产国家之一。

2012年12月5日,西开电气承担的大容量发电机断路器研发工作又传来捷报,160k A 大容量发电机断路器成套装置在国家质量检测中心完成全部型式试验。

“一带一路”背景下中国西电SWOT分析及战略选择

创新管理科技创新导报 Science and Technology Innovation Herald107“丝绸之路经济带”和“21世纪海上丝绸之路”简称为“一带一路”,它是我国的国家顶层发展战略,借助既有的区域合作平台,充分依靠与周边国家既有的双多边机制,积极发展与沿线国家的经济合作伙伴关系,协同打造全方位的利益共同体、命运共同体和责任共同体。

陕西西安是古代丝绸之路的起点,在“一带一路”建设背景下,陕西要立足自身在新形势下坚持开放发展理念,大力发展装备制造业,要鼓励和支持有实力的企业走出去跨国经营,积极参与国际产能合作,在全球范围内布局供应链和产业链,打响陕西品牌。

中国西电集团是陕西输变电装备制造业的典型代表,如何借助“一带一路”发展战略带动输变电装备制造业走出国门,实现以中国西电为代表的陕西输变电装备制造业跨越式发展是该文重点论述的问题。

1 中国西电概况中国西电集团公司前身是西安电力机械制造公司,是一家以骨干企业群和科研院所为核心,集研发、制造、服务等为一体的大型企业集团,公司主导产品为高压、超高压及特高压交直流输配电设备。

我国输配电行业建设历史进程中,中国西电屡次承担促进输配电装备技术进步和为国家重点工程项目提供关键设备的重任。

其产品多次应用于330 kV、500 kV超高压交流输电工程,750 kV、1 100 kV 特高压交流输电工程,正负100 kV直流输电工程,正负500 kV超高压直流输电工程,正负800 kV 特高压直流输电工程及“三峡工程”、“西电东送”等国家重点工程项目提供了成套输配电设备和服务,设备全部成功投入运行。

在海外市场上,中国西电的产品和技术已成功进入了美国、西欧、澳大利亚、新加坡、香港等发达国家和地区市场,目前共出口80多个国家和地区。

2 中国西电SWOT分析2.1 面临的机遇“一带一路”战略与相关国家合作的重点领域是基础设施建设,其中电力领域合作是重要内容,主要工作是推进沿线国家跨境电力与输电通道互联互通,升级改造区域电网。

2023年整体输变电设备行业市场发展现状

2023年整体输变电设备行业市场发展现状随着中国经济的不断发展,电力行业的快速增长也受到了越来越多的关注。

其中,输变电设备是电力系统中不可或缺的一部分,主要用于将电力从发电厂传输至用户,起到电力传输与转换的作用。

本文将从市场规模、产业结构、发展趋势等方面对整体输变电设备行业市场的发展进行分析。

一、市场规模输变电设备市场规模逐年增长是不争的事实。

根据中国信息通信研究院发布的数据显示,2018年我国输变电设备市场规模达到了5200亿元,同比增长8.1%。

而未来几年,随着“一带一路”倡议的深入推进,国内电力业的不断升级换代,输变电市场的规模仍将不断扩大。

根据市场研究公司Technavio发布的报告显示,到2021年,全球输变电市场规模将达到2115亿美元,其中亚太地区是最大的市场。

二、产业结构中国输变电设备市场的竞争状况主要由国内企业和外资企业两部分组成。

国内企业主要包括华能、国电、南瑞等大型企业,它们在输变电业务领域具有较强的竞争力。

而外资企业在技术领域上较为强大,如ABB、西门子、GE等外企在输变电技术及产品方面均处于世界领先地位。

但随着国内企业对技术创新和高端制造的重视,国内企业的技术实力将会逐渐提高,产业结构也将进一步优化。

三、发展趋势1. 智能化随着科技的进步,智能化已成为一个不可逆转的趋势。

传统的输变电设备正在逐步向智能化方向转型。

智能化能够提高设备的效率、可靠性,提高设备的自我诊断和预防维护能力,从而降低运维成本。

2. 数字化数字技术延伸了输变电设备的功能,实现了远程监测和控制,可以对设备运行情况进行实时监测,并实现对设备的远程控制和调节。

数字化的推动促进了电力行业信息化发展。

3. 环保随着现代化的发展,环境污染已成为人们极为关注的问题,环保已成为社会发展的重要目标。

在输变电设备行业中,通过采用更加节能的变压器设计,降低能源消耗,并采用环保材料,降低环境污染,可以降低企业对环境的影响,实现更加可持续的发展。

国内外变压器的现状及发展

国内外变压器的现状及发展沈阳变压器研究所贺以燕从1885年匈牙利三位工程师发明了变压器以来,一个多世纪里,变压器有了长足的发展,电压已达到百万伏级,使输电距离超过1000km。

变压器的发展现状1. 电力变压器一个世纪以来,电力变压器原理未曾改变,随着年代的推进,先进生产设备日臻完善,因而各项技术参数愈来愈先进。

(1)国外在世界范围内形成了几大集团:乌克兰扎布洛斯变压器厂,年生产能力100GVA;俄罗斯陶里亚第变压器厂,年生产能力40GVA,ABB公司29个电力变压器厂年生产能力80~100GVA,英法GEC-Alshtom年生产能力40GVA,日本各厂总和(三菱、东芝、日立、富士)年生产能力65GVA,德国TU集团年生产能力40GVA。

全世界1986年共生产522GVA(缺南美与非洲)。

这些公司生产的已在系统运行的代表性产品:1150kV、1200MVA,735~765kV、800MVA,400~500kV、3φ750MVA或1φ550MVA,220kV、3φ1300MVA电力变压器;直流输电±500kV、400MVA换流变压器。

电力变压器主要为油浸式,产品结构有两类:心式和壳式。

心式生产量占95%,壳式只占5%。

心式与壳式互无压倒性的优点,只是心式工艺简单一些,因而为大多数厂家采用,而壳式结构与工艺都要复杂一些,只有传统性工厂采用,而壳式结构与工艺都要复杂一些,只有传统性工厂采用。

壳式特别适用于高电压、大容量,其绝缘、机械及散热都有优点且适宜于山区水电站的运输,因而仍有其生命力。

(2)国内解放前我国只能生产配电变压器,最高电压、最大容量为33kV、2000kVA。

随着国家几个五年计划,建设了沈阳变压器厂为主的专业生产厂,到“八五”末,建立了一批大中小型骨干工厂,形成了我国自己的变压器行业。

我国沈阳变压器厂、西安变压器厂、保定变压器厂均已成批生产500kV级电力变压器,在500kV系统内运行,最长的已超过17年,经过十几年的不断改进,其运行指标与进口变压器完全相当,总产量达150GVA。

土耳其的科技创新与信息技术发展

土耳其的科技创新与信息技术发展土耳其是充满活力和潜力的国家,在科技创新和信息技术发展方面,取得了显著进展。

近年来,土耳其政府高度重视科技创新和信息技术发展,致力于建设国家数字化经济和知识型社会。

本文将重点介绍土耳其在科技创新和信息技术领域的发展现状、政府政策和创新生态系统等相关内容。

一、科技创新的现状土耳其政府多年来一直重视科技创新,努力推动国家的科技创新能力。

土耳其科技创新现状主要表现在以下几个方面:1. 科研和发展投资增加:土耳其政府近年来大幅增加了科研和发展投资,提高了科研人员的素质和科研设施的建设水平。

土耳其的科研和发展投资在国内生产总值中的比重也逐年增加。

2. 科技人才培养:土耳其政府通过各类计划和项目培养和吸引高水平科技人才。

他们致力于改善教育体系,重视STEM教育(科学、技术、工程和数学),培养年轻人的科技创新精神和实践能力。

3. 创新驱动型企业的增长:土耳其的创新驱动型企业不断涌现,投资增长迅速。

土耳其政府通过提供税收和财务激励措施,积极支持创业和创新发展,推动了企业的科技创新。

二、信息技术的发展土耳其在信息技术领域取得了显著进展,成为中东地区的信息技术中心之一。

以下是土耳其信息技术发展的几个主要方面:1. 互联网和通信网络:土耳其政府积极推动互联网和通信网络的发展,改善了普通民众的上网体验和网络覆盖范围。

如今,土耳其的互联网普及率和宽带网络覆盖率都在不断提高。

2. 电子商务:土耳其的电子商务在过去几年中迅速崛起。

越来越多的人开始接触和使用电子商务平台进行线上购物和交易。

土耳其政府也制定了相关政策,促进电子商务的发展。

3. 移动应用和软件开发:土耳其的移动应用和软件开发行业蓬勃发展。

各种创业公司和IT企业推出了大量优秀的移动应用和软件产品,提升了土耳其在信息技术领域的竞争力。

三、政府政策和创新生态系统土耳其政府通过制定一系列政策和举措,积极推动科技创新和信息技术发展。

以下是土耳其政府在这方面的主要举措:1. 创新创业支持:土耳其政府支持和鼓励创新创业,通过为创新企业提供资金、场地、知识产权保护等支持,推动创业生态系统的建设。

变压器海外市场调研报告

变压器海外市场调研报告变压器海外市场调研报告摘要:本报告通过对变压器海外市场进行调研分析,总结海外市场的特点和需求,分析市场竞争状况,提出了进一步拓展海外市场的建议和策略。

本报告的目标是为公司提供参考,帮助制定国际市场拓展计划和决策。

1. 研究背景变压器是一种重要的电力设备,广泛应用于工业、商业和家庭等领域。

随着全球能源需求的不断增长,海外市场逐渐成为变压器企业扩大销售和提高市场份额的重要途径。

2. 市场特点和需求2.1 地理特点根据调研结果,欧洲、亚洲和北美地区是变压器市场需求最大的地区。

其中,欧洲市场对高性能、高效率和环境友好的变压器需求较高,亚洲市场对低成本和大容量的变压器需求较为突出。

2.2 市场需求根据调研结果,变压器市场的主要需求包括:- 高效率:随着全球能源效率的提高,对高效率变压器的需求日益增长。

- 低能耗:能耗是购买变压器时消费者考虑的一个重要指标,低能耗的变压器在市场上更有竞争力。

- 环境友好:环保意识的提高使得对环境友好型变压器的需求不断增加。

- 可靠性:工业生产对电力供应要求高,稳定可靠的变压器受到广泛关注。

- 多功能性:满足不同应用的需求,具备多种功能的变压器在市场上更具竞争力。

3. 市场竞争状况根据调研结果,变压器市场竞争激烈,主要竞争对手有国际知名变压器企业和当地的本土企业。

竞争的关键因素包括产品质量、技术创新、价格竞争力和市场服务等。

4. 市场拓展建议和策略基于以上调研结果,我们提出以下市场拓展建议和策略:- 技术创新:加大研发投入,提高产品的技术含量和竞争力,满足市场多样化的需求。

- 品牌建设:加强品牌宣传和推广,提高品牌知名度,树立企业在海外市场的良好形象。

- 质量管理:严格质量管理体系,确保产品质量,提高市场信誉度。

- 价格优势:通过生产成本控制和供应链优化,实现产品价格的竞争优势,提高市场占有率。

- 市场服务:加强售后服务和技术支持,在市场上树立良好的口碑和信誉。

土耳其电力市场概况 土耳其电力市场概况

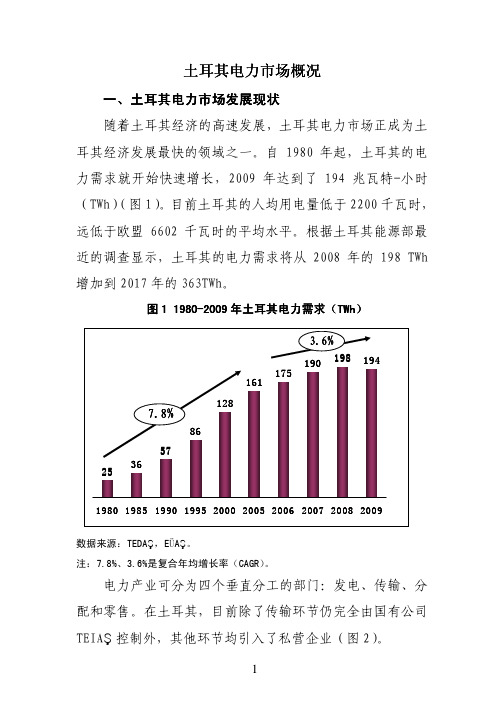

土耳其电力市场土耳其电力市场概况概况一一、土耳其电力市场发展现状土耳其电力市场发展现状随着土耳其经济的高速发展,土耳其电力市场正成为土耳其经济发展最快的领域之一。

自1980年起,土耳其的电力需求就开始快速增长,2009年达到了194兆瓦特-小时(TWh)(图1)。

目前土耳其的人均用电量低于2200千瓦时,远低于欧盟6602千瓦时的平均水平。

根据土耳其能源部最近的调查显示,土耳其的电力需求将从2008年的198 TWh 增加到2017年的363TWh。

图1 19801 1980--2009年土耳其电力需求年土耳其电力需求((TWh TWh))数据来源:TEDA Ş,E ÜA Ş。

注:7.8%、3.6%是复合年均增长率(CAGR)。

电力产业可分为四个垂直分工的部门:发电、传输、分配和零售。

在土耳其,目前除了传输环节仍完全由国有公司TEIA Ş控制外,其他环节均引入了私营企业(图2)。

数据来源:EÜAŞ,TEİAŞ,TEDAŞ。

土耳其电力市场自由化时间表二、土耳其电力市场自由化时间表在土耳其电力工业的发展初期,曾有外国企业参与,之后由地方公共团体承担。

1950年以后,私营企业逐渐参与。

1970年10月,根据国家第1312号法令,设立土耳其电力局(TEK),垄断性的经营发电、输电、配电业务。

根据土耳其3096号法令,从1984年开始,允许私营部门进入电力市场,但只有极少数的民营企业参与经营电力。

1994 年,一贯垄断经营发电、输电、配电的TEK被分割成发电、输电公司TEAŞ和配电公司TEDAŞ。

2001年 TEAŞ解体为EÜAŞ、TEİAŞ和TEDAŞ,这三家公司的主营业务分别是发电、输电和零售。

2005-2010年,土耳其配电领域的私有化开始,预计在2005-2010的5年中TEDAŞ将被21个私营配电公司所取代。

2007年,土耳其发电领域开始了私有化进程。

2008年,拥有总装机容量141MW的ADÜAŞ公司成功完成了私有化,这是土耳其政府私有化管理局(Privatisation Administration)在发电领域成功实施的首个私有化项目(图3)。

国外变电站发展现状

国外变电站发展现状1. 介绍变电站是电力系统中的重要组成部分,用于将电能从发电厂输送到用户。

国外变电站发展现状是一个重要的话题,本文将探讨国外变电站的发展趋势、技术创新以及面临的挑战。

2. 国外变电站发展趋势国外变电站发展呈现以下几个趋势:2.1 智能化随着物联网和人工智能技术的快速发展,智能变电站成为国外变电站发展的重要方向。

智能变电站通过自动化设备和数据分析技术实现智能监控、故障预测和优化运行,提高了电网的可靠性和运行效率。

2.2 可再生能源接入国外越来越多的变电站开始与可再生能源发电设施相结合。

通过将太阳能和风能等可再生能源接入变电站,可以实现清洁能源的大规模利用,促进可持续发展。

2.3 大规模变电站为了应对能源需求的增长和电网的升级,国外变电站正越来越趋向于大规模建设。

大规模变电站可以提高输电能力和电能传输的效率,同时减少对土地资源的占用。

3. 国外变电站的技术创新为了应对不断增长的电力需求和环境保护的要求,国外变电站进行了许多技术创新。

3.1 高压直流输电技术高压直流输电技术是一项重要的技术创新,可以实现远距离大容量的电力传输。

国外许多变电站采用了高压直流输电技术,提高了电力传输的效率,并减少了能源损耗。

3.2 智能监控系统智能监控系统采用传感器和数据分析技术,实时监测变电站设备的运行状态。

通过实时监测和故障预测,可以提高变电站的可靠性和运行效率。

3.3 先进的绝缘技术国外变电站采用了先进的绝缘技术,如气体绝缘开关设备和复合绝缘材料,提高了设备的绝缘性能,减少了设备的故障率。

3.4 安全防护技术国外变电站注重安全防护技术的研究和应用。

例如,通过建立完善的安全管理系统和应急预案,可以减少事故发生的概率并降低事故对电网的影响。

4. 国外变电站面临的挑战虽然国外变电站取得了许多成就,但也面临着一些挑战。

4.1 可靠性和稳定性变电站的可靠性和稳定性对整个电网的运行至关重要。

国外变电站在追求高效率和大容量的同时,也面临着设备故障、灾害风险和恶劣天气等因素的挑战。

国际输变电工程趋势

国际输变电工程趋势1. 简介随着全球能源需求的不断增长,国际输变电工程在近年来得到了广泛的关注和快速的发展。

本文将为您详细解析当前国际输变电工程的发展趋势,以及其对全球能源结构的影响。

2. 发展趋势2.1 直流输电技术的发展直流输电技术以其大功率、远距离、低损耗等优点,在国际输变电工程中得到了广泛的应用。

当前,±800kV直流输电技术已经成熟并得到推广,同时,±1100kV直流输电技术也已在我国得到成功应用。

未来,随着特高压直流输电技术的进一步发展,将有更多的国际输变电工程采用此项技术。

2.2 交流输电技术的创新交流输电技术作为传统的输电方式,也在不断地进行技术创新。

例如,采用新型材料、优化线路设计等方式,以提高输电效率和降低输电损耗。

此外,灵活交流输电系统(FACTS)技术的应用,也为提高电网稳定性和输电能力提供了新的解决方案。

2.3 智能电网的建设智能电网作为新一代电网,以其高度自动化、智能化和高效性,成为国际输变电工程的发展趋势。

通过建设智能电网,可以实现对电力系统的实时监控、预测分析和故障诊断,从而提高电网的安全性、稳定性和经济性。

2.4 跨区域电网的构建为了优化全球能源配置,国际输变电工程逐渐呈现出跨区域、跨国家的特点。

例如,欧洲的超级电网项目,以及亚洲、非洲、南美洲等地区的跨区域输电工程,都是当前国际输变电工程的重要发展方向。

3. 对全球能源结构的影响国际输变电工程的发展对全球能源结构具有重要影响。

一方面,通过国际输变电工程,可以实现全球范围内能源的高效配置,提高能源利用效率;另一方面,国际输变电工程也有助于促进可再生能源的开发和利用,从而推动全球能源结构的优化和转型。

4. 结论总之,当前国际输变电工程的发展呈现出直流输电技术、交流输电技术创新、智能电网建设和跨区域电网构建等趋势。

这些趋势不仅为国际输变电工程提供了更高效、更安全的解决方案,也对全球能源结构产生了深远的影响。

国内外变压器的现状及发展

国内外变压器的现状及发展一、国内变压器的现状变压器作为电力系统中的重要设备,承担着电能传输、变换和分配的重要任务。

在国内,变压器行业经历了近几十年的发展,已经取得了长足的进步。

在变压器的技术上,国内厂商通过引进和消化国外先进技术,不断提升了变压器的技术水平。

如今,国内变压器已经能够生产出高压、大容量的超高压变压器,满足了国内电网建设的需求。

同时,国内厂商还逐步实现了变压器的数字化控制,提高了变压器的运行效率和安全性。

在变压器的产能上,国内厂商已经形成了一定的规模。

目前,国内变压器的生产能力大大提升,能够满足国内电力系统的需求,并且还有一定的出口量。

国内变压器企业通过不断扩大产能和提高产能效率,为国内外用户提供了稳定可靠的变压器产品。

在变压器的质量上,国内厂商逐渐提高了产品的质量水平。

通过引进先进的质量管理体系和技术标准,国内变压器企业在产品设计、生产和运行过程中,严格控制每一个环节,确保产品的质量可靠。

同时,国内厂商还注重产品的售后服务,提供及时、有效的技术支持,满足用户的需求。

二、国外变压器的现状国外变压器市场一直处于相对成熟和稳定的状态。

在国外,变压器行业已经形成了一定的规模,并且拥有先进的技术和管理经验。

在技术上,国外变压器企业拥有世界领先的技术水平。

他们不断推陈出新,研发新型变压器,如超导变压器、智能变压器等。

这些高科技产品在提高电能传输效率和降低能耗方面具有明显的优势,受到了广泛的应用。

在产能上,国外变压器企业已经形成了一定的产能规模。

他们通过持续的技术创新和设备升级,提高了生产效率,降低了生产成本。

他们还通过国际贸易和合作,不断开拓和拓宽市场,提高了变压器的销售额和利润。

在质量上,国外变压器企业严格执行质量标准,保证产品质量。

他们注重产品的设计和制造过程中的每一个细节,力求做到精益求精。

同时,他们还注重售后服务,为用户提供全方位的技术支持和服务。

三、国内外变压器的发展趋势随着电力系统的不断发展和电力需求的增加,国内外变压器市场都面临着一些共同的发展趋势。

土耳其电力市场投资环境

土耳其电力市场投资环境土耳其概况土耳其地跨亚、欧两洲,邻格鲁吉亚、亚美尼亚、阿塞拜疆、伊朗、伊拉克、叙利亚、希腊和保加利亚,濒地中海、爱琴海、马尔马拉海和黑海。

海岸线长7200公里,陆地边境线长2648公里。

土耳其工、农业均有一定基础,轻纺、食品工业发达,粮、棉、蔬菜、水果、肉类等基本自给自足。

自20世纪80年代中期起,土开始推行自由市场经济模式,大力发展私营经济,实行国营企业私有化,实现了由传统国家计划经济向自由市场经济的转变,私人资本不断扩大,金融实现完全自由化。

随着国民经济的快速发展,土耳其对外贸易总值和数量不断增加。

主要进口商品为原油、天然气、化工产品、机械设备、钢铁等,主要出口产品是农产品、食品、纺织品、服装、金属产品、车辆及零配件等。

土耳其矿产资源丰富,主要有天然石、大理石、硼矿、铬、钍和煤等。

土耳其工业基础好,主要有食品加工、纺织、汽车、采矿、钢铁、石油、建筑、木材和造纸等产业。

土耳其农业基础较好,主要农产品有烟草、棉花、稻谷、橄榄、甜菜、甘橘、牲畜等。

土耳其电力市场概况目前,土耳其电源结构中,火电依然占据主体位置。

来自天然气、燃煤、燃油等火电站的总装机容量所占比重达60%以上。

土耳其的能源需求随着经济发展而快速增长,面对能源需求的严峻挑战,政府希望能够通过替代能源来减少对化石燃料的依赖。

土耳其电力市场的主要国外竞争者有:俄罗斯、韩国、日本以及欧洲的企业。

此外,土耳其本国电力工业的发电和输配电环节已经通过改革实现分离,各环节已经实现了不同程度的市场化。

土耳其投资环境世界排名:在2013年营商环境排名中,土耳其的营商环境排在全球185个国家和地区的第71位。

土耳其对外资企业利润汇出的政策外资企业在土耳其可以开立外汇帐户。

外币可存入外币账户,只有在成为注册资本时才必须转换成土耳其里拉。

在清算或销售得以保证的情况下,可自由转移利润、手续费、版权费和汇回资本。

获得外汇并不困难,汇出或汇入资金也没有限制。

土耳其煤矿安全设备市场分析

土耳其煤矿安全设备市场分析简介土耳其是一个以农业和制造业为主要经济支柱的国家,但煤炭是土耳其的关键性能源,因此煤炭行业在土耳其经济发展中扮演着重要角色。

然而,由于煤炭开采的相对滞后和缺乏先进技术,煤矿安全问题日益严重。

因此,煤矿安全设备的需求也在不断增加。

本文旨在对土耳其煤矿安全设备市场进行分析,了解该市场现状和未来趋势。

市场规模随着土耳其煤炭工业的发展,煤矿安全设备的需求量不断增加。

根据市场调查报告,2018年土耳其煤矿安全设备市场规模为1.6亿美元,预计到2025年将达到2.6亿美元。

市场需求煤矿事故频发引起了土耳其政府和业界对煤矿安全设备的高度重视。

而随着法规和政策的推出,煤矿企业在进行煤炭开采的同时也必须加强安全管理和技术改进,进一步促进了市场需求。

从安全装备的角度来看,土耳其的市场需求主要集中在以下几个方面:处理空气质量煤矿开采的过程中会产生有害气体,如一氧化碳、硫化氢等,这些气体对煤矿工人的生命健康产生严重威胁,因此煤矿需要引进高效的通风设备和呼吸器等安全装备以保障工作人员的安全。

防止火灾由于煤矿为天然火源,以及生产过程中使用的重型设备甚至是自然气体,火灾是煤矿事故的主要原因之一。

因此,火灾预防和扑灭有着至关重要的作用。

煤矿企业需要在煤矿内定期进行消防设备的检查和维护,并逐步引进更先进的消防装备,例如防火涂料、消防喷雾等。

安全监测设备除空气质量和火灾等方面的安全问题外,煤矿企业还需要投入一定资金加强煤炭生产的安全监测系统,例如高清晰的监测视频、报警器、传感器等。

市场竞争格局目前土耳其煤矿安全设备市场竞争格局相对较为分散。

主要的国内厂商有Koşar Makine、Ahak Dis Tict等,产品线相对较窄,但在当地具有一定的市场份额。

国外厂商主要来自中国、美国、欧洲和日本等发达国家。

其中中国厂商主要集中在盾构机、隧道开采等领域,而美国、欧洲和日本厂商则主要涉足通风、供气、消防等方面的安全装备。

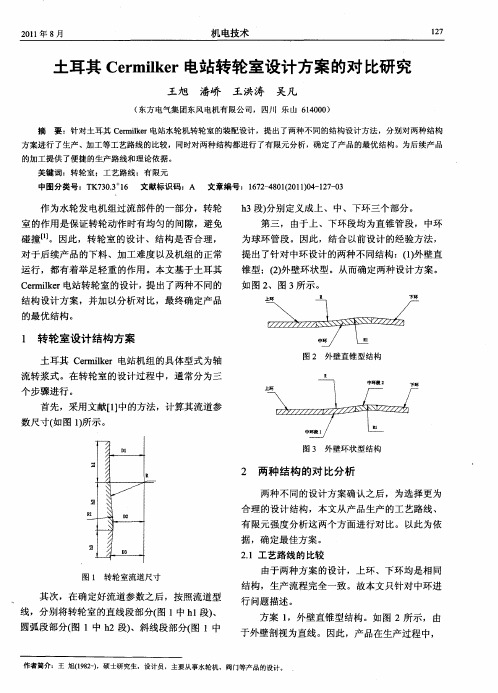

土耳其Cermilker电站转轮室设计方案的对比研究

转轮室的流道型线也不同, 针对某些机组而言( 如 轴流定浆式 )环状型结构在工艺流程 以及强度性 ,

能方 面 ,均 优 于锥 形 结构 。 因此 ,在转 轮 室 的设 计 中 , 对 不 同的机 组 ,需采 取不 同的论证 方式 , 针 以确 定产 品的最优 设计 方 案 。

图 1 转轮室 流道 尺寸

由于 两种 方 案 的设计 ,上环 、下环 均是 相 同

结构,生产流程完全一致 。故本文只针对中环进

其 次 ,在确 定 好流 道参 数 之后 ,按照 流道 型 线 ,分别 将转 轮室 的直 线g g S( 1中 h 段 i ] [ 1 、 行 问题 描述 。

数尺 寸( 图 1所 示 。 如 )

图 3 外 壁 环 状 型 结 构 图 2 外 壁 直 锥 型 结 构

2 两种结构 的对 比分析

两种 不 同 的设 计方 案确 认之 后 , 为选择 更 为

合理 的 设计 结构 ,本文 从产 品生产 的 工艺 路线 、 有 限元 强度 分析 这 两个 方面 进行 对 比。 以此 为 依 据 ,确 定 最佳 方案 。 21工 艺路 线 的 比较 .

[】哈尔滨大 电机研究所. 1 水轮机设计手册 [ . M】 北京 :机械工业 出版社 ,17 . 95 [】水利 部水工金属结构质量检验测试 中心. 2 水工金属 结构 焊接 通用 技术条件[ . :中国水利水 电出版社 ,2 0 M] 北京 06

21年8 01 月

机 电技术

l7 2

土耳其 C r le emi r电站转轮室设计方案的对 比研究 k

王旭 潘峤 王洪涛 吴凡

( 东方 电气 集团东风 电机有限公司 ,四川 乐 山 6 4 0 ) 10 0

输配电市场报告

输配电市场报告1 输配电市场概述1.1 产品定义及统计范围1.2 按照不同产品类型,输配电主要可以分为如下几个类别1.2.1 不同产品类型输配电销售额增长趋势2017 VS 2021 VS 20281.2.2 转换器1.2.3 开关设备1.2.4 传输塔1.2.5 电力电缆和电线1.2.6 其他1.3 从不同应用,输配电主要包括如下几个方面1.3.1 不同应用输配电销售额增长趋势2017 VS 2021 VS 20281.3.2 住宅1.3.3 工业和农业1.3.4 商业1.4 输配电行业背景、发展历史、现状及趋势1.4.1 输配电行业目前现状分析1.4.2 输配电发展趋势2 全球输配电总体规模分析2.1 全球输配电供需现状及预测(2017-2028)2.1.1 全球输配电产能、产量、产能利用率及发展趋势(2017-2028)2.1.2 全球输配电产量、需求量及发展趋势(2017-2028)2.1.3 全球主要地区输配电产量及发展趋势(2017-2028)2.2 中国输配电供需现状及预测(2017-2028)2.2.1 中国输配电产能、产量、产能利用率及发展趋势(2017-2028)2.2.2 中国输配电产量、市场需求量及发展趋势(2017-2028)2.3 全球输配电销量及销售额2.3.1 全球市场输配电销售额(2017-2028)2.3.2 全球市场输配电销量(2017-2028)2.3.3 全球市场输配电价格趋势(2017-2028)3 全球与中国主要厂商市场份额分析3.1 全球市场主要厂商输配电产能市场份额3.2 全球市场主要厂商输配电销量(2017-2022)3.2.1 全球市场主要厂商输配电销量(2017-2022)3.2.2 全球市场主要厂商输配电销售收入(2017-2022)3.2.3 全球市场主要厂商输配电销售价格(2017-2022)3.2.4 2021年全球主要生产商输配电收入排名3.3 中国市场主要厂商输配电销量(2017-2022)3.3.1 中国市场主要厂商输配电销量(2017-2022)3.3.2 中国市场主要厂商输配电销售收入(2017-2022)3.3.3 中国市场主要厂商输配电销售价格(2017-2022)3.3.4 2020年中国主要生产商输配电收入排名3.4 全球主要厂商输配电产地分布及商业化日期3.5 全球主要厂商输配电产品类型列表3.6 输配电行业集中度、竞争程度分析3.6.1 输配电行业集中度分析:2021全球Top 5生产商市场份额3.6.2 全球输配电第一梯队、第二梯队和第三梯队生产商(品牌)及市场份额3.7 新增投资及市场并购活动4 全球输配电主要地区分析4.1 全球主要地区输配电市场规模分析:2017 VS 2021 VS 20284.1.1 全球主要地区输配电销售收入及市场份额(2017-2022年)4.1.2 全球主要地区输配电销售收入预测(2023-2028年)4.2 全球主要地区输配电销量分析:2017 VS 2021 VS 20284.2.1 全球主要地区输配电销量及市场份额(2017-2022年)4.2.2 全球主要地区输配电销量及市场份额预测(2023-2028)4.3 北美市场输配电销量、收入及增长率(2017-2028)4.4 欧洲市场输配电销量、收入及增长率(2017-2028)4.5 拉美市场输配电销量、收入及增长率(2017-2028)4.6 中东及非洲市场输配电销量、收入及增长率(2017-2028)4.7 中国市场输配电销量、收入及增长率(2017-2028)4.8 日本市场输配电销量、收入及增长率(2017-2028)4.9 韩国市场输配电销量、收入及增长率(2017-2028)5 全球输配电主要生产商分析5.1 ABB5.1.1 ABB基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.1.2 ABB输配电产品规格、参数及市场应用5.1.3 ABB输配电销量、收入、价格及毛利率(2017-2022)5.1.4 ABB公司简介及主要业务5.1.5 ABB企业最新动态5.2 SIEMENS5.2.1 SIEMENS基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.2.2 SIEMENS输配电产品规格、参数及市场应用5.2.3 SIEMENS输配电销量、收入、价格及毛利率(2017-2022)5.2.4 SIEMENS公司简介及主要业务5.2.5 SIEMENS企业最新动态5.3 Alstom5.3.1 Alstom基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.3.2 Alstom输配电产品规格、参数及市场应用5.3.3 Alstom输配电销量、收入、价格及毛利率(2017-2022)5.3.4 Alstom公司简介及主要业务5.3.5 Alstom企业最新动态5.4 Schneider5.4.1 Schneider基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.4.2 Schneider输配电产品规格、参数及市场应用5.4.3 Schneider输配电销量、收入、价格及毛利率(2017-2022)5.4.4 Schneider公司简介及主要业务5.4.5 Schneider企业最新动态5.5 TOSHIBA5.5.1 TOSHIBA基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.5.2 TOSHIBA输配电产品规格、参数及市场应用5.5.3 TOSHIBA输配电销量、收入、价格及毛利率(2017-2022)5.5.4 TOSHIBA公司简介及主要业务5.5.5 TOSHIBA企业最新动态5.6 GE5.6.1 GE基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.6.2 GE输配电产品规格、参数及市场应用5.6.3 GE输配电销量、收入、价格及毛利率(2017-2022)5.6.4 GE公司简介及主要业务5.6.5 GE企业最新动态5.7 Hitachi5.7.1 Hitachi基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.7.2 Hitachi输配电产品规格、参数及市场应用5.7.3 Hitachi输配电销量、收入、价格及毛利率(2017-2022)5.7.4 Hitachi公司简介及主要业务5.7.5 Hitachi企业最新动态5.8 Fuji Electric5.8.1 Fuji Electric基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.8.2 Fuji Electric输配电产品规格、参数及市场应用5.8.3 Fuji Electric输配电销量、收入、价格及毛利率(2017-2022)5.8.4 Fuji Electric公司简介及主要业务5.8.5 Fuji Electric企业最新动态5.9 Mitsubishi Electric5.9.1 Mitsubishi Electric基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.9.2 Mitsubishi Electric输配电产品规格、参数及市场应用5.9.3 Mitsubishi Electric输配电销量、收入、价格及毛利率(2017-2022)5.9.4 Mitsubishi Electric公司简介及主要业务5.9.5 Mitsubishi Electric企业最新动态5.10 China XD Group5.10.1 China XD Group基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.10.2 China XD Group输配电产品规格、参数及市场应用5.10.3 China XD Group输配电销量、收入、价格及毛利率(2017-2022)5.10.4 China XD Group公司简介及主要业务5.10.5 China XD Group企业最新动态5.11 SYOSUNG5.11.1 SYOSUNG基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.11.2 SYOSUNG输配电产品规格、参数及市场应用5.11.3 SYOSUNG输配电销量、收入、价格及毛利率(2017-2022)5.11.4 SYOSUNG公司简介及主要业务5.11.5 SYOSUNG企业最新动态5.12 TBEA5.12.1 TBEA基本信息、输配电生产基地、销售区域、竞争对手及市场地位5.12.2 TBEA输配电产品规格、参数及市场应用5.12.3 TBEA输配电销量、收入、价格及毛利率(2017-2022)5.12.4 TBEA公司简介及主要业务5.12.5 TBEA企业最新动态6 不同产品类型输配电分析6.1 全球不同产品类型输配电销量(2017-2028)6.1.1 全球不同产品类型输配电销量及市场份额(2017-2022)6.1.2 全球不同产品类型输配电销量预测(2023-2028)6.2 全球不同产品类型输配电收入(2017-2028)6.2.1 全球不同产品类型输配电收入及市场份额(2017-2022)6.2.2 全球不同产品类型输配电收入预测(2023-2028)6.3 全球不同产品类型输配电价格走势(2017-2028)7 不同应用输配电分析7.1 全球不同应用输配电销量(2017-2028)7.1.1 全球不同应用输配电销量及市场份额(2017-2022)7.1.2 全球不同应用输配电销量预测(2023-2028)7.2 全球不同应用输配电收入(2017-2028)7.2.1 全球不同应用输配电收入及市场份额(2017-2022)7.2.2 全球不同应用输配电收入预测(2023-2028)7.3 全球不同应用输配电价格走势(2017-2028)8 上游原料及下游市场分析8.1 输配电产业链分析8.2 输配电产业上游供应分析8.2.1 上游原料供给状况8.2.2 原料供应商及联系方式8.3 输配电下游典型客户8.4 输配电销售渠道分析9 行业发展机遇和风险分析9.1 输配电行业发展机遇及主要驱动因素9.2 输配电行业发展面临的风险9.3 输配电行业政策分析9.4 输配电中国企业SWOT分析10 研究成果及结论11 附录11.1 研究方法11.2 数据来源11.2.1 二手信息来源11.2.2 一手信息来源11.3 数据交互验证11.4 免责声明。

全球市场电气设备行业的地区市场概况和发展趋势

全球市场电气设备行业的地区市场概况和发展趋势随着科技的不断发展,电气设备行业在全球范围内迅猛发展。

电气设备是各种各样电力设备,包括发电设备、输配电设备、电线电缆、电机、开关和控制设备等。

本文将对全球市场电气设备行业的地区市场概况和发展趋势进行探讨。

北美市场北美市场是全球电气设备行业最重要的市场之一。

在这个地区,电力设施发达,技术水平高。

北美市场主要包括美国和加拿大两个国家,这两个国家拥有全球一流的电力设备制造能力。

在北美市场,电气设备的应用领域广泛,包括工业、建筑、交通等各个行业,需求量非常大。

欧洲市场欧洲市场也是电气设备行业的重要市场之一。

德国、法国、英国等国家在电力设备制造方面具有较高的技术实力和制造能力。

欧洲市场对电气设备的需求主要来自于建筑、工业、能源等领域。

近年来,欧洲市场对环保型电力设备的需求也在不断增长,这为电气设备行业提供了发展的机遇。

亚太市场亚太市场是电气设备行业的重要市场之一,包括中国、日本、印度等国家。

亚太地区拥有世界上最大的人口和较高的经济增长率,这使得亚太市场成为电气设备行业的发展热点。

亚太市场对电气设备的需求主要来自于能源、工业、交通等领域。

尤其是中国市场,由于经济的快速发展,电气设备需求量巨大,成为全球最大的电气设备市场。

拉丁美洲市场拉丁美洲市场对电气设备的需求也在不断增长。

巴西、墨西哥等国家在电力领域的投资不断增加,刺激了电气设备市场的快速发展。

拉丁美洲市场对电气设备的需求集中在能源、建筑和工业领域。

中东和非洲市场中东和非洲地区也是电气设备行业的潜力市场。

中东地区由于石油等能源资源的丰富,对电力设备的需求较大。

非洲地区的经济增长率也较高,电气设备市场潜力巨大。

然而,这两个地区在电力基础设施建设方面仍面临一定的挑战,这对电气设备行业的发展带来了一定的压力。

发展趋势在全球范围内,电气设备行业的发展趋势主要包括以下几个方面:1. 智能化:随着人工智能和物联网的发展,电气设备行业的智能化水平不断提升。

土耳其输变电市场西电产品的技术差异及市场分析

土耳其输变电市场西电产品的技术差异及市场分析摘要:2012年西电打破西方品牌垄断进入土耳其市场以来,已累计出口6套GIS 设备(4套252kV GIS, 2套550kV GIS)并成功运行至今。

西电主要参与土耳其电力局GIS、AIS主设备(CB,DS)和变压器设备项目竞标。

本文对土耳其输变电市场西电产品的技术差异及市场状况进行了总结和分析。

关键词:土耳其输变电市场;西电产品;技术差异;市场分析1.土耳其输变电市场分析:土耳其电力产业分为四个垂直分工部门:发电、传输、分配和零售。

目前除了传输环节仍完全由国有公司TEIAS控制外,其他环节均引入了私营企业。

土耳其电网由47,200公里的输电线路和922,000公里的配电线路组成。

土耳其的输电网由国家输电公司TEIAS负责运营,而配电网分为21个区域,目前已全部完成私有化。

图2土耳其配电网分区及投资公司基于土耳其经济的发展带来用电量的增加,TEIAS已于2009年制定了 2009-2018年10年间的发电能力增加计划。

计划书中根据土耳其用电需求预期准备了如下两个方案:方案一——高预期方案:2018年发电能力将较2009年提高84%,其中2012年至2018年平均每年提高7.4%方案二——低预期方案:2018年发电能力将较2009年提高73%,其中2012年至2018年平均每年提高6.6%以上方案可见土耳其未来几年其电力系统仍将继续进行扩建以满足国家日益增长的用电需求,根据近年来的趋势,每年均有6~8个GIS变电站项目,因此土耳其电力市场仍具潜力。

由于用电需求的逐年提高,输变电系统也将随之进行相应的扩建。

其中380kV及154kVGIS设备仍应该是西电关注的重点,原因如下:1)在现有电压等级下,土耳其可以生产除GIS外大部分输变电设备。

在敞开站设备方面,国内设备在价格方面相对本土产品并没有竞争力。

变压器方面虽然我公司产品价格具有优势,不过土耳其对变压器存在本土保护。

土耳其安伊高速铁路牵引变电所技术研究

土耳其安伊高速铁路牵引变电所技术研究杨孝忠【摘要】土耳其安伊高铁二期工程是我国铁路行业第一次获得的海外高速铁路.牵引变电所的设计采用欧洲标准.由于各牵引变电所的进线电源均为单电源,且其国内铁路相对较少,如何减少铁路对电力系统的负序影响是研究中需要解决的问题.土耳其国家土地私有化,征地拆迁十分困难,各牵引变电所除为新建高铁线路供电外还需为相邻的既有普速线路供电,这给牵引变电所平面布置的设计带来困难,各所的平面布置均不相同,均需要根据实际征地面积调整.牵引变电所的进线电压等级为154 kV,和国内的电压等级不同,设备间距等需要根据欧标设计,接地网的设计也和国内不同.文章通过对土耳其安伊高铁牵引变电所的技术研究分析,结合线路特点,提出了单回路外电源进线情况下减少负序的解决方案、由于征地困难优化总平面布置方案以及接地网布置方案等.【期刊名称】《高速铁路技术》【年(卷),期】2016(007)001【总页数】4页(P26-29)【关键词】土耳其安伊高铁;牵引变电所;技术研究【作者】杨孝忠【作者单位】中铁第五勘察设计院集团有限公司,北京102600【正文语种】中文【中图分类】U224土耳其安伊高速铁路二期工程是我国铁路行业第一次获得的海外高速铁路项目,全线为双线,长约150 km,其中隧道长约50 km、桥梁长约14 km。

全线设4个车站,速度为250 km/h。

在电气化工程方面,全线共设5座牵引变电所、12个开关站,改造1座牵引供电调度所,架设接触网约400 km。

本文主要介绍土耳其安伊高速铁路和国内高速铁路牵引变电所的区别。

针对安伊高速铁路牵引变电所外部电源为单电源、土地私有化、征地拆迁困难大的特点,介绍了在牵引变电所设计过程中提出单回路外电源进线情况下减少负序的解决方案、由于征地困难优化总平面布置方案以及接地网布置方案、设备选型等。

2.1 牵引网供电方式不同土耳其安伊高速铁路牵引供电系统采用25 kV、单相工频50 Hz供电制式,采用带回流线的直接供电方式。

西电东送中的制约因素及对策

西电东送中的制约因素及对策西电东送是指西北电力送往东部地区的电力输送工程。

虽然该工程的建设已经取得了一定的进展,但仍然存在许多制约因素,例如电网调度、输电线路等方面的问题。

本文旨在探讨这些制约因素及对策。

一、电网调度问题在西电东送工程中,西北电力需要通过多条输电线路向东部地区输送电力,因为中国电力系统的调度和运行方式非常复杂,因此在实际的操作中需要将多条输电线路有效地组合起来,以确保电力能够可靠地输送到目的地。

对于电网调度的问题,我们需要采取一些措施来加以解决。

首先,我们需要优化输电线路的规划,避免在输电线路的方向选择上出现偏差,这会导致输电线路的物理长度增加、输送损耗增大。

其次,在输电过程中需要动态地调度输电线路,确保电力能够可靠地输送到目的地,避免因发生设备故障或天气恶劣等意外事件而造成输电中断。

二、输电线路问题在西电东送工程中,由于跨越市区和电力设施建筑群、山区和沙漠地区,需要建设一条高压、大容量的输电线路系统。

然而,输电线路也是制约西电东送工程的一个重要因素,因为它不仅需要占用大量土地和投入大量资金,而且还容易受到自然灾害的影响。

对于输电线路的问题,我们需要采取一些措施来加以解决。

首先,我们需要密切关注地质构造和地形地貌等自然条件,选取适合的线路路径。

其次,我们需要采用先进的输电技术,如高压直流输电技术、智能输电技术,从而减少输电损耗和电力线路对周围环境的影响。

此外,我们还需加强对输电线路的维护和保养,确保输电线路的长期稳定运行。

三、电力市场问题在西电东送工程中,电力市场问题也是制约工程发展的一个重要因素。

该工程需要建设一条从西北地区到东部地区的高压、大容量的输电线路系统,但是担心在东部地区出现电力市场供应过剩或需求不足的情况,这将导致西北地区的输电线路面临萎缩的风险。

例如,在能源直到良政策的背景下,东部地区电力市场顶破1.3李因,西北地区的输送线路也会受到一定程度的影响。

对于电力市场问题,我们需要采取一些措施来加以解决。

2024年GIL输电市场调查报告

2024年GIL输电市场调查报告1. 背景介绍GIL(Gas Insulated Lines)输电技术是一种将电力输送到长距离地下或地下电缆中的先进技术。

与传统的空气绝缘线相比,GIL线路具有更小的空间需求和更高的输电能力。

近年来,GIL技术在全球范围内得到了广泛应用,特别是在城市环境下布置电力线路方面取得了卓越的成果。

2. 调查目的本调查旨在分析GIL输电市场的现状和发展趋势,评估该技术在不同地区的应用情况,并为相关利益相关方提供决策依据和建议。

3. 调查方法本调查采用了以下方法:•文献研究:通过查阅相关文献,了解GIL输电技术的原理、应用和市场情况。

•专家访谈:与多位行业专家进行面对面访谈,收集他们对GIL技术的看法和市场预测。

•市场调研:对不同地区的GIL输电市场进行调研,了解其规模、竞争态势和发展趋势。

4. 调查结果基于以上的调查方法,我们得到了以下结论:4.1 GIL技术的应用情况GIL技术主要应用于城市环境下的电力输电,尤其是在地下或地下室内。

其小型化和高效率的特点使得GIL技术在有限的空间内能够传输更多的电力。

目前,GIL技术已广泛应用于发达国家的城市电网中,尤其是在高层建筑和地铁系统中。

4.2 GIL市场规模根据市场调研数据,GIL市场规模逐年增长。

全球范围内,GIL技术的市场份额正不断扩大。

预计在未来几年,随着更多国家对电力输送效率的要求提高,GIL技术市场将进一步扩大。

4.3 GIL技术的竞争态势由于GIL技术的高效率和可靠性,越来越多的厂商开始进入该市场。

目前,市场上主要存在着几家领先的GIL技术供应商。

随着市场的扩大,预计竞争将会加剧。

5. 建议和展望基于对GIL输电市场的调查分析,我们提出以下建议和展望:•继续投资GIL技术的研发,进一步提高其输电能力和可靠性。

•加强与相关政府部门和电力公司的合作,推动GIL技术在更多地区的应用。

•鼓励技术创新和竞争,以推动市场的发展和成熟。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

土耳其输变电市场西电产品的技术差异及市场分析发表时间:2018-10-17T14:37:05.293Z 来源:《电力设备》2018年第19期作者:杨小冬[导读] 摘要:2012年西电打破西方品牌垄断进入土耳其市场以来,已累计出口6套GIS设备(4套252kV GIS, 2套550kV GIS)并成功运行至今。

(西安西电国际工程有限责任公司陕西韩城 710075)摘要:2012年西电打破西方品牌垄断进入土耳其市场以来,已累计出口6套GIS设备(4套252kV GIS, 2套550kV GIS)并成功运行至今。

西电主要参与土耳其电力局GIS、AIS主设备(CB,DS)和变压器设备项目竞标。

本文对土耳其输变电市场西电产品的技术差异及市场状况进行了总结和分析。

关键词:土耳其输变电市场;西电产品;技术差异;市场分析1.土耳其输变电市场分析:土耳其电力产业分为四个垂直分工部门:发电、传输、分配和零售。

目前除了传输环节仍完全由国有公司TEIAS控制外,其他环节均引入了私营企业。

土耳其电网由47,200公里的输电线路和922,000公里的配电线路组成。

土耳其的输电网由国家输电公司TEIAS负责运营,而配电网分为21个区域,目前已全部完成私有化。

图2土耳其配电网分区及投资公司基于土耳其经济的发展带来用电量的增加,TEIAS已于2009年制定了 2009-2018年10年间的发电能力增加计划。

计划书中根据土耳其用电需求预期准备了如下两个方案:方案一——高预期方案:2018年发电能力将较2009年提高84%,其中2012年至2018年平均每年提高7.4% 方案二——低预期方案:2018年发电能力将较2009年提高73%,其中2012年至2018年平均每年提高6.6% 以上方案可见土耳其未来几年其电力系统仍将继续进行扩建以满足国家日益增长的用电需求,根据近年来的趋势,每年均有6~8个GIS 变电站项目,因此土耳其电力市场仍具潜力。

由于用电需求的逐年提高,输变电系统也将随之进行相应的扩建。

其中380kV及154kVGIS设备仍应该是西电关注的重点,原因如下: 1)在现有电压等级下,土耳其可以生产除GIS外大部分输变电设备。

在敞开站设备方面,国内设备在价格方面相对本土产品并没有竞争力。

变压器方面虽然我公司产品价格具有优势,不过土耳其对变压器存在本土保护。

同时土耳其当地BEST公司可生产500kV 以下变压器,完全满足当地需求,我公司变压器进入将面临较大阻力。

2)随着卡拉布伦、阿丹纳和安塔利亚等电站西电GIS的成功投运,西电GIS产品已获得土耳其电力局TEIAS的认可,并在当地市场并已具备了一定的影响力。

2.西电产品的技术差异分析比较2.1 GIS2.1.1 170kV GIS1)同电压等级产品西电尚未有完全满足以上170kV GIS的产品。

在投标中不得不“以大代小”,采用252kV产品参与投标,成本增加;2)独立气室2015年,电力局更新参数,要求保证独立气室设计,关键要求如下:Compartments shall comply with following requirements:a)prevent migration of possible power arcs to adjacent compartments, with an adequate design of the barriers between compartmentsb)limit the consequences of any gas leakage to a small part of the GISc)allow maintenance and replacement of individual components with the minimum removal of gas and without emptying the busbars compartmentsd)maintain-repair the equipment of one bay without outaging the adjacent baye)Buffer compartment between busbar disconnectors to avoid shutdown of complete substations, in case of busbar disconnector maintenance and repair.f)Buffer compartment between circuit breaker and busbar disconnector, to keep both busbars in service in case of circuit breaker maintenance and repair.g)Bay-wise gas segregation of busbar, to avoid long outages of complete busbars (buffer compartments with removable links)h)In case of contract SLD busbar system is H-scheme, the conditions d), e), f), g) will not be definite prerequisite. Yet, During the CB maintenance and repair, there should be Buffer Compartments between CB and busbar DS’s, in order to avoid shutdown of substation completely.e)母线隔离开关之间具有缓冲气室,避免母线隔离开关维修时使整个电站停电。

f) 断路器和母线隔离开关之间有缓冲气室,以保证在断路器维修时,两条母线能在运行中。

g) 间隔间母线有气体隔离,以避免整个母线大段停电(带可拆掉的连接)。

h) 如果合同单线图母线系统是H系统,则条件d),e),f)将不是强制的。

但是在断路器维修期间,断路器和母线隔离开关之间应有缓冲气室,以避免整个电站停电。

按照目前工厂提供的技术方案,带缓冲气室后的间隔间距将增至2.6-2.8米,增加了土建成本,甚至在一些规划厂房面积较小的项目中无法满足尺寸要求。

3)产品尺寸2.1.2 420kV GIS1)同电压等级产品西电尚未有完全满足以上420kV GIS的产品。

在投标中不得不“以大代小”,采用550kV产品参与投标,成本增加;2)独立气室2015年,电力局更新参数,要求保证独立气室设计,关键要求如下: Compartments shall comply with following requirements: i)prevent migration of possible power arcs to adjacent compartments, with an adequate design of the barriers between compartments j)limit the consequences of any gas leakage to a small part of the GIS k)allow maintenance and replacement of individual components with the minimum removal of gas and without emptying the busbars compartmentsl)maintain-repair the equipment of one bay without outaging the adjacent bay m)Buffer compartment between busbar disconnectors to avoid shutdown of complete substations, in case of busbar disconnector maintenance and repair.n)Buffer compartment between circuit breaker and busbar disconnector, to keep both busbars in service in case of circuit breaker maintenance and repair.o)Bay-wise gas segregation of busbar, to avoid long outages of complete busbars (buffer compartments with removable links) p)In case of contract SLD busbar system is H-scheme, the conditions d), e), f), g) will not be definite prerequisite. Yet, During the CB maintenance and repair, there should be Buffer Compartments between CB and busbar DS’s, in order to avoid shutdown of substation completely.e) 母线隔离开关之间具有缓冲气室,避免母线隔离开关维修时使整个电站停电。

f) 断路器和母线隔离开关之间有缓冲气室,以保证在断路器维修时,两条母线能在运行中。

g) 间隔间母线有气体隔离,以避免整个母线大段停电(带可拆掉的连接)。

h) 如果合同单线图母线系统是H系统,则条件d),e),f)将不是强制的。

但是在断路器维修期间,断路器和母线隔离开关之间应有缓冲气室,以避免整个电站停电。

按照目前工厂提供的技术方案,带缓冲气室后的间隔间距将增至4.5米左右,增加了土建成本。

3)产品尺寸3.AIS主设备(CB、DS、变压器)3.1 420kV CB技术差异3.2 420kV DS 技术差异3.3变压器4.技术差异对西电产品在土耳其市场竞争中的影响通过近年来参加土耳其电力局的多个招标项目,上述技术差异对西电产品的市场竞争力影响突显,主要反映在以下几个方面: 1)土耳其电力系统电压等级为:33kV, 154kV, 380kV, 而西电产品的电压等级为35kV, 110kV, 220kV, 330kV, 500kV。