企业所得税汇算清缴鉴定报告书

企业所得税汇算清缴查账报告

XXXX年度企业所得税汇算清缴查账报告合同号: xxxxxxxx字(xxxx)xxxxxxxx号xxxxxxxxx公司:我们接受委托,对贵公司编报的二○○X年度企业所得税纳税申报表进行审查验证。

贵公司对所提供的资料真实性、合法性和完整性负责,我们的责任是对这些资料进行审查核实并发表审查意见。

我们的审查是根据我国现行税收、财政和会计法规以及**市国家税务局、**市地方税务局关于做好年度企业所得税汇算清缴工作的有关规定,并按照**市国家税务局《关于企业所得税汇算清缴查账报告工作有关事项的规定》、《**地区税务师事务所代理企业所得税汇算清缴和注销税务登记操作及监管程序》的要求进行的。

在审查过程中,我们结合贵公司的实际情况,本着独立、客观、公正的原则,核查了贵公司提供的报表、账册、凭证及其有关资料,根据取得的资料在专业判断的基础上出具本报告。

一、企业基本情况(一)成立日期:(二)税务登记证号:国税登记证号:xxxxxxxxxxxxxxxxxxx,地税登记证号:xxxxxxxxxxxxxxxxxxx。

(三)地址:(四)法人代表:(五)注册资本:(六)企业类型:(七)经营范围:(八)其他:贵公司为增值税一般纳税人/增值税小规模纳税人,企业所得税征收方式是查账征收/核定征收。

二、会计报表及企业所得税纳税申报表的概况(一)会计报表的概况贵公司编报的本年度资产负债表的资产总额xxxxxxxx元,负债总额xxxxxxxxxxx元,所有者权益总额 xxxxxxxxx元。

编报的本年度利润表的利润总额为xxxxxxxxxxxx元。

贵公司上述会计报表业经*****事务所审计并出具****号***意见审计报告。

经审计确定的贵公司本年度资产负债表的资产总额xxxxxxxx元,负债总额xxxxxxxxxxx元,所有者权益总额 xxxxxxxxx 元,利润总额为xxxxxxxxxxxx元。

(二)企业所得税纳税申报表的概况贵公司编报的本年度企业所得税纳税申报表的纳税调整前所得额为xxxxxxxxxxxx元,纳税调整增加额为xxxxxxxxxxxx元,纳税调整减少额为xxxxxxxxxxxx元,应纳税所得额为xxxxxxxxxxxx元。

企业所得税汇算清缴报告模板

企业所得税汇算清缴报告模板企业所得税是指企业根据国家相关税法规定,按照一定税率计算和缴纳的一种税金。

企业所得税汇算清缴是指企业在每年结束后,根据当年实际发生的收入、支出等相关情况,按照国家税法规定,核实计算实际应缴纳的企业所得税额,并进行申报和缴纳的过程。

汇算清缴报告企业名称:XXX有限公司税务登记号:XXXXXXXXXXXXXXXX一、基本情况本报告为XXX有限公司的汇算清缴报告,涵盖了XXXX年度的企业所得税情况。

本报告按照国家相关税法规定和税务部门要求编制。

二、企业所得税计算1.收入情况:(1)销售收入:XXXX万元(2)其他收入:XXXX万元(3)合计收入:XXXX万元2.成本情况:(1)生产成本:XXXX万元(2)管理费用:XXXX万元(3)销售费用:XXXX万元(4)财务费用:XXXX万元(5)合计成本:XXXX万元3.利润及税额计算:销售收入-合计成本=税前利润:XXXX万元税前利润*税率=应纳税额:XXXX万元四、补充说明在编制本报告过程中,本公司严格按照税法规定进行计算和申报。

本公司对所得税计算过程进行了详细审核,确保了所得税的准确性和合规性。

根据对企业所得税法规定的理解和相关判例,本公司认为本次报告中所列收入和成本计算符合税法规定,并未发现存在任何违法违规情况。

同时,本公司也已履行了相关申报和缴纳义务,将企业所得税按时缴纳至相关税务机关。

五、汇算清缴报告附表1.损益表2.资产负债表3.应纳税所得额和应缴税额计算表4.其他附表(如税额调整附表)六、签字本报告由本公司进行编制并签署,保证报告的真实性和准确性。

企业代表:(签字)日期:XXXX年XX月XX日以上是企业所得税汇算清缴报告的模板,企业可以根据自身的情况进行必要的修改和调整。

编制汇算清缴报告需要仔细核对相关数据和计算过程,确保报告的准确性和合规性。

同时,企业也应及时缴纳应纳税额,履行纳税义务,以确保与税务部门的良好合作关系。

企业所得税汇算清缴鉴证报告

(2011年度)企业所得税汇算清缴鉴证报告随霖瑞税鉴字(2011)第2011-0001号目录一、鉴证报告书二、鉴证报告书附件:1、企业基本情况表2、企业所得税汇算清缴审核事项说明3、企业所得税年度纳税申报表及其附表企业汇算清缴鉴证报告随霖瑞税鉴字[2011]第2011-0001号:我们接受委托,对被鉴证单位2011年度企业所得税汇算清缴情况进行了鉴证。

我们鉴证时主要依据《中华人民国企业所得税法》、《中华人民国企业所得税法实施条例》以及其他税收法律、法规、规性文件,并参照《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》和《<企业所得税汇算清缴纳税申报鉴证业务准则(试行)>指南》,对被鉴证单位提供的凭证、账册、有关会计资料和数据,实施我们认为必要的鉴证程序。

被鉴证单位对所提供有关资料的真实性、合法性、合理性和完整性等事项负责。

我们的责任是,按照企业所得税汇算清缴有关规定进行鉴证,并出具鉴证报告,独立、客观、公正地发表意见。

被鉴证单位应当按照鉴证业务委托书的要求使用鉴证报告。

委托人或其他第三者因使用鉴证报告不当所造成的后果,与鉴证人及其所在的鉴证机构无关。

一、企业所得税汇算清缴纳税申报的鉴证过程及主要实施情况1.注册税务师合理充分信任的控制度有效性、合法性的评述。

我们在鉴证过程中,经实施控制测试,未发现有效贯彻执行部控制制度不具有合法性的证据,准备合理充分信赖被鉴证单位的部控制制度。

2.企业所得税汇算清缴有关的各项部证据和外部证据相关性、可靠性的评述。

(1)相关性。

我们在鉴证过程中,对企业所得税汇算清缴鉴证事项有关的会计核算资料和纳税申报资料等部证据和外部证据,按准则规定的程序进行鉴证,所取得的证据资料能够支持企业所得税汇算清缴鉴证结论。

(2)可靠性。

我们在鉴证过程中,按照鉴证程序,依据法定的鉴证评价标准,对取得的有关证据资料,进行鉴别和判断后,没有发现被鉴证单位申报不实的证据,应当认为被鉴证单位的企业所得税汇算清缴申报事项具有法律真实性。

报送《企业所得税汇算清缴查账报告》封面

报送《企业所得税汇算清缴查账报告》封面根据我司的申请,我在此报送我司的《企业所得税汇算清缴查账报告》封面。

以下是我对于该报告的一些详细解释。

《企业所得税汇算清缴查账报告》是一份重要的财务文件,主要用于

企业所得税的汇算清缴申报。

该报告需要反映企业在一定时期内的收入、

成本、费用等核算情况,以及各项税款的计算和申报情况,因此对于企业

来说具有重要的意义。

首先,在《企业所得税汇算清缴查账报告》的封面上,我们需要包含

一些基本的信息。

这些信息包括企业的全称、税务登记号、报告期等等。

这些信息的准确性可以通过查询企业的营业执照或相关税务文件来进行核实。

在编制《企业所得税汇算清缴查账报告》封面时,我司需要注意以下

几点:

1.准确填写企业信息:封面上的企业全称、税务登记号、报告期等信

息必须与实际情况一致,以保证报告的准确性和合法性。

4.包含其他必要信息:根据实际情况,可以在封面上加入其他必要的

信息,如纳税期限、报告提交日期等。

谢谢您对我们的支持与配合!

此致

敬礼。

企业所得税年度纳税申报鉴证报告

企业所得税年度纳税申报鉴证报告书(范本) 修正意见

一

概述

二

关于框架结构的调整

三

关于重要内容的修改

四

具体运用示例

三、关于重要内容的修改

附件1.企业所得税年度纳税申报鉴证报告说明

(一)修改的原则及要求 (二)结构的调整 (三)修改的重要内容

三、关于重要内容的修改

附件1.企业所得税年度纳税申报鉴证报告说明 (一)修改的原则及要求

2011年中税协下发了关于《企业所得税年度纳税申报 鉴证业务指导意见[试行]》的通知》(中税协发[2011]108 号)的文件,在指导意见中对企业所得税年度纳税申报鉴 证的报告进行统一规范。

一、概述

3、工作中遇到的问题:

这两次企业所得税汇算清缴纳税申报鉴证业务 的规范,大大提升了我市汇算清缴纳税申报鉴证工 作的执业质量,同时也积累了不少经验。

原因:只是填报口径问题。

二、关于框架结构的调整 (二)关于主报告修改的具体内容

改动3:签章处,可选择保留一处。 即“注册税务师” (签名、盖章)或“项目负 责人”(签名、盖章)。 原因:在鉴证过程中项目负责人与注册税务师 往往是同一人。

(二)关于主报告修改的具体内容

改动4:附送资料部分新增六张附表。

• 附送资料: • 1.企业所得税年度纳税申报鉴证报告说明 • 2.企业所得税纳税申报表 • 3.企业基本情况表 • 4.企业年度财务报表 • 5.房地产企业预售收入计算的预计利润披露表 • 6.专项申报事项信息披露表(备案类) • 7.特别纳税调整应税所得信息披露表 • 8.重大交易事项披露表 • 9.税务师事务所执业证复印件

• 我们的责任是,本着独立、客观、公正的原则,依据《中华人民共和国企业所得税法》及其实施条 例、《中华人民共和国税收征收管理法》及其实施细则和有关政策、规定,按照《注册税务师管理 暂行办法》、《注册税务师涉税鉴证业务基本准则》和《企业所得税汇算清缴纳税申报鉴证业务准 则》等行业规范要求,对被鉴证单位企业所得税年度纳税申报的真实性、准确性、完整性和合法性 实施鉴证,并发表鉴证意见。

2020年度企业所得税鉴证报告及说明模板

度企业所得税鉴证报告及说明模板青岛中税网润德税务师事务所有限公司企业所得税年度纳税申报鉴证报告青润德税鉴字[xx]第099号青岛中韩国际物流有限公司:我们接受委托,对贵单位xx年度的企业所得税纳税申报事项进行鉴证,并出具鉴证报告。

贵单位的责任是,及时提供与企业所得税年度纳税申报事项有关的会计资料和纳税资料,并保证其真实、准确、完整和合法,确保贵单位填报的企业所得税纳税申报表符合《中华人民 __企业所得税法》及其实施条例、《中华人民 __税收征收管理法》及其实施细则以及其他税收法律、法规、规范的要求,并如实纳税申报。

我们的责任是,本着独立、客观、公正的原则,依据《中华人民 __企业所得税法》及其实施条例、《中华人民 __税收征收管理法》及其实施细则和有关政策、规定,按照《注册税务师管理暂行办法》、《注册税务师涉税鉴证业务基本准则》和《企业所得税汇算清缴纳税申报鉴证业务准则》等行业规范要求,对贵单位企业所得税年度纳税申报的真实性、准确性、完整性和合法性实施鉴证,并发表鉴证意见。

在鉴证过程中,我们考虑了与企业所得税相关的鉴证材料的证据资格和证明能力,对贵单位提供的会计资料及纳税资料等实施了审核、验证、计算和职业推断等必要的鉴证程序。

我们相信,我们获取的鉴证证据是充分的、适当的,为发表鉴证意见提供了基础。

现将鉴证结果报告如下:经对贵单位xx年度企业所得税年度纳税申报事项进行鉴证,我们认为,本报告后附的《企业所得税年度纳税申报表》已经按照《中华人民 __企业所得税法》及其实施条例、《中华人民 __税收征收管理法》及其实施细则以及其他税收法律法规的相关规定填报,在所有重大方面真实、准确、完整地反映了贵单位本纳税年度的所得税纳税申报情况。

部分数据摘录如下:注:1、表内第1栏“利润总额”:事业单位填写“收支结余”,民间非营利组织填写“净资产变动额”。

2、具体纳税调整项目及说明详见附件《企业所得税年度纳税申报鉴证报告说明》。

企业所得税汇算清缴鉴证报告

附件5 企业所得税汇算清缴鉴证报告格式企业所得税汇算清缴鉴证报告书XXX会计师(税务师)事务所企业所得税汇算清缴鉴证报告XXX鉴证字[200X]XXX号XXXXXXXXXXXXX有限公司:我们接受委托,对贵单位200X年度《企业所得税纳税申报表》及其附表进行了审核。

我们审核的依据是《中华人民共和国企业所得税暂行条例》及其《实施细则》、财政部、国家税务总局发布的有关企业所得税的规章制度、政策文件,以及海南省国家税务局和地方税务局贯彻制定的关于企业所得税的措施和规定,并参照《中国注册会计师独立审计准则》,对贵单位所提供的账册、年度会计报表、有关纳税资料和数据实施了我们认为必要的审核程序。

贵单位对所提供的会计资料、及纳税资料的真实性、合法性和完整性负责。

我们的责任是按照有关法律、法规的要求,出具真实合法的鉴证报告。

经审核,我们对贵单位200X 年度企业所得税汇算清缴有关情况披露如下:年度收入总额元;利润总额元;纳税调整增加额元;纳税调整减少额元;纳税调整后所得元;应纳税所得额元;应缴所得税额元;减免所得税额元;应补税的投资收益的抵免税额元;应入库所得税额元;期初未(多)入库所得税额元;累计实际已入库所得税额元;期末应补(退)所得税额元。

重要事项说明: (如有)。

企业可据此办理纳税申报事宜。

本鉴证报告仅供贵公司办理纳税申报使用,不得作为其他用途。

因使用不当造成的后果与本所及经办注册会计师(注册税务师)无关。

附:1.企业基本情况表2.企业所得税汇算清缴鉴证情况说明XXX会计师(税务师)事务所中国注册会计师:(中国注册税务师)中国注册会计师:(中国注册税务师)中国·海南二○○X年X月X日附1 企业基本情况表附2企业所得税汇算清缴鉴证情况说明一、企业基本情况(一)成立日期:(二)税务登记证号:(三)地址:(四)法定代表人:(五)注册资本:(六)企业类型:此外,贵单位属于出口货物实行免抵退税的生产企业。

所得税汇算清缴纳税申报鉴证报告(附注一)

附件一:企业所得税汇算清缴纳税申报审核事项说明一、企业基本情况1、成立日期:2、注册地址:3、法定代表人:4、注册资本:XXXXXX元,其中实收资本XXXXXX元出资者及其出资比例如下:注明:本年度发生增资、扩股,变更出资者,应当予以披露,因为涉及股权投资、处置的所得税问题5、企业类型:[按工商登记注册类型列出]6、经营范围:(本年度的经营范围与上一纳税年度对比,如果有发生变化的,应予以披露,以便分析其对所得税的影响)7、税务登记:主管税务机关:XXX ;纳税识别号:XXXX;纳税人编码:XXXX8、会计机构负责人:9、联系电话:10、是否设置分支机构:是/否二、企业基本的税收政策(一)主要税(费)项目及税(费)率(二)主要的税收优惠三、企业主要的会计政策1、会计制度:执行《企业会计准则》及其应用指南、附录的会计科目/《企业会计制度》及其配套的《会计核算办法》。

2、会计年度:自公历1月1日起至12月31日止。

3、记账本位币:采用人民币为记账本位币。

4、记账基础和计价原则:以权责发生制为记账基础,以实际成本为计价原则。

5、外币业务核算方法:按照《企业会计准则第19号-外币折算》的规定核算/《企业会计制度》第一百一十九、一百二十条的规定核算6、短期投资的核算方法:按照《企业会计准则第22号-金融工具确认和计量》的规定核算/《企业会计制度》第五十二的规定核算。

7、坏账核算方法/金融资产减值:按照《企业会计准则第22号-金融工具确认和计量》的规定核算/《企业会计制度》第五十三的规定核算。

8、存货核算方法:(1)按照《企业会计准则第1号-存货》的规定核算/《企业会计制度》第二十条的规定核算。

(2)存货以实际成本/计划成本计价/零售价格法,发出存货采用加权平均法/移动平均法/先进先出法/个别计价法核算。

(3)存货的盘存制度:本单位盘点采用永续盘存制/定期盘存制。

(4)低值易耗品、包装物领用时采用五五摊销法核算/领用时一次摊销法/分期摊销法计入当期成本、费用。

企业所得税汇算清缴纳税申报鉴证报告

企业所得税汇算清缴纳税申报鉴证报告报告文号:备案号:XXXX:我们同意托付[涉税鉴证业务约定书编号:XXXX],对贵单位税款所属期间XXXX年XX月XX日至XXXX年XX月XX日的企业所得税的纳税情况进行鉴证,并出具鉴证报告。

贵单位的责任是,设计、实施和维护相关的内部操纵制度,保证会计资料、纳税资料的真实、合法和完整,以确保贵单位编制的企业所得税纳税申报表符合?中华人民共和国企业所得税法?、?中华人民共和国企业所得税法实施条例?以及其他税收法律、法规、标准的要求,并如实纳税申报。

我们的责任是,按照?注册税务师治理暂行方法?〔国家税务总局第14号令〕、?注册税务师执业准那么〔试行〕?〔国税发〔1999〕第193号〕和其他有关规定,对申报表反映的纳税信息的真实性、合法性实施鉴证,并发表鉴证意见。

在鉴证过程中,我们考虑了与企业所得税纳税申报表编制相关的内部操纵的存在性和有效性,考虑了内部证据、外部证据的相关性和可靠性,对贵单位提供的会计资料及纳税资料等实施了审核、验证、计算和职业推断等必要的鉴证程序。

我们相信,我们猎取的鉴证证据是充分的、适当的,为发表鉴证意见提供了根底。

现将鉴证结果报告如下:提示:〔税务师事务所应依据审核企业所得税汇算清缴纳税申报确认的结果选择以下其中一种审核意见,发表鉴证结论〕〔无维持意见采纳〕:我们认为,本报告后附的?企业所得税年度纳税申报表?差不多按照?中华人民共和国企业所得税法?及事实上施条例以及其他税收法律法规的相关规定编制,在所有重大方面真实地反映了贵单位本纳税年度的所得税纳税情况。

局部数据摘录如下:*第1栏利润总额:事业单位填写“收支结余〞,民间非营利组织填写“净资产变动额〞;第2栏“营业收进〞、第3栏“营业本钞票〞应当分不填写事业单位、民间非营利组织的有关“收进、支出、费用〞的总额。

以下各表同理。

具体纳税调整工程及讲明详见?企业所得税汇算清缴纳税申报审核事项讲明?〔维持意见采纳〕:〔一〕除XX维持意见的事项外,我们认为,本报告后附的?企业所得税年度纳税申报表?差不多按照?中华人民共和国企业所得税法?及事实上施条例以及其他税收法律法规的相关规定编制,在所有重大方面真实地反映了贵单位本纳税年度的所得税纳税情况。

企业所得税汇算清缴查账报告

XXXX年度企业所得税汇算清缴查账报告合同号: xxxxxxxx字(xxxx)xxxxxxxx号xxxxxxxxx公司:我们接受委托,对贵公司编报的二○○X年度企业所得税纳税申报表进行审查验证。

贵公司对所提供的资料真实性、合法性和完整性负责,我们的责任是对这些资料进行审查核实并发表审查意见。

我们的审查是根据我国现行税收、财政和会计法规以及**市国家税务局、**市地方税务局关于做好年度企业所得税汇算清缴工作的有关规定,并按照**市国家税务局《关于企业所得税汇算清缴查账报告工作有关事项的规定》、《**地区税务师事务所代理企业所得税汇算清缴和注销税务登记操作及监管程序》的要求进行的。

在审查过程中,我们结合贵公司的实际情况,本着独立、客观、公正的原则,核查了贵公司提供的报表、账册、凭证及其有关资料,根据取得的资料在专业判断的基础上出具本报告。

一、企业基本情况(一)成立日期:(二)税务登记证号:国税登记证号:xxxxxxxxxxxxxxxxxxx,地税登记证号:xxxxxxxxxxxxxxxxxxx。

(三)地址:(四)法人代表:(五)注册资本:(六)企业类型:(七)经营围:(八)其他:贵公司为增值税一般纳税人/增值税小规模纳税人,企业所得税征收方式是查账征收/核定征收。

二、会计报表及企业所得税纳税申报表的概况(一)会计报表的概况贵公司编报的本年度资产负债表的资产总额xxxxxxxx元,负债总额xxxxxxxxxxx元,所有者权益总额 xxxxxxxxx元。

编报的本年度利润表的利润总额为xxxxxxxxxxxx元。

贵公司上述会计报表业经*****事务所审计并出具****号***意见审计报告。

经审计确定的贵公司本年度资产负债表的资产总额xxxxxxxx元,负债总额xxxxxxxxxxx元,所有者权益总额 xxxxxxxxx元,利润总额为xxxxxxxxxxxx元。

(二)企业所得税纳税申报表的概况贵公司编报的本年度企业所得税纳税申报表的纳税调整前所得额为xxxxxxxxxxxx元,纳税调整增加额为xxxxxxxxxxxx元,纳税调整减少额为xxxxxxxxxxxx元,应纳税所得额为xxxxxxxxxxxx元。

所得税审核-企业所得税汇算清缴审核报告书

企业所得税汇算清缴审核报告天职京税字[200×]第××号XXXX:(单位名称)我们接受委托,对贵单位20XX年度《企业所得税纳税申报表》及其附表进行了审核。

我们审核的依据是《中华人民共和国企业所得税暂行条例》及其《实施细则》、财政部、国家税务总局发布的有关企业所得税的规章制度、政策文件,以及北京市地方税务局贯彻制定的关于企业所得税的措施和规定,并参照中国注册会计师审计准则,对贵单位所提供的账册、年度财务报表、有关纳税资料和数据实施了我们认为必要的审核程序。

贵单位对所提供的会计资料、及纳税资料的真实性、合法性和完整性负责。

我们的责任是按照《北京市地方企业所得税税前扣除办法》(京地税企[2000]445号)等有关文件要求,出具真实合法的审核报告。

经过审核,我们对贵单位年度企业所得税汇算清缴有关情况披露如下:年度收入总额元;利润总额元;纳税调整增加额元;纳税调整减少额元;纳税调整后所得元;应纳税所得额元;应纳所得税额元;减免所得税额元;投资参股收益应补所得税额元;应入库所得税额元;期初未(多)入库所得税额元;累计实际已入库所得税额元;期末应补(退)所得税额元。

企业可据此办理纳税申报。

企业可据此办理纳税申报或审批事宜。

附件:1.《企业基本情况表》2.《企业所得税纳税调整项目审核事项说明》3.《企业所得税纳税申报鉴证表》4.《企业所得税纳税调整项目鉴证表》5.《企业所得税减免项目鉴证表》6.《联营、股份、中外合资、投资企业收入纳税鉴证表》7.《审定项目汇总表》8.《企业各税审定汇总表》中介机构负责人:中国·北京二○○×年×月×日中国注册税务(会计)师:。

企业所得税年度汇算清缴分析报告

企业所得税年度汇算清缴分析报告企业所得税年度汇算清缴是企业在一个纳税年度结束后,依照税收法律法规及相关规定,自行计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴所得税的数额,确定该年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

它是企业税务管理中的一项重要工作,对于确保企业依法纳税、准确计算税负、防范税务风险具有重要意义。

一、企业所得税年度汇算清缴的基本情况本企业在具体年度的经营活动中,积极遵循税收法规,按时完成了企业所得税的预缴工作。

在年度汇算清缴期间,我们对企业的各项收入、成本、费用等进行了全面梳理和核算。

本年度企业的营业收入为_____元,较上一年度有所增长/下降,主要原因是具体业务的发展情况。

营业成本为_____元,成本的变动主要受到原材料价格、人工成本等因素的影响。

期间费用方面,管理费用为_____元,销售费用为_____元,财务费用为_____元,各项费用的增减变动均有其合理的业务驱动因素。

二、收入的确认与调整1、主营业务收入本年度主营业务收入为_____元,全部符合企业所得税收入确认条件,不存在跨期确认收入的情况。

2、其他业务收入其他业务收入共计_____元,主要包括具体的其他业务内容。

在汇算清缴过程中,对其他业务收入的核算进行了仔细审查,确保其准确无误。

3、视同销售收入经自查,本年度存在具体的视同销售业务,按照税法规定进行了视同销售收入的调整,增加应纳税所得额_____元。

三、成本费用的扣除与调整1、成本核算企业严格按照会计准则和税法规定进行成本核算,原材料的采购、领用及产品的生产、销售等环节的成本核算清晰、准确。

但在汇算清缴时,发现部分成本的分摊方法需要进行优化,以更符合税法的要求。

2、期间费用扣除(1)管理费用管理费用中,职工薪酬为_____元,办公费为_____元,差旅费为_____元等。

企业所得税汇算清缴纳税申报鉴证报告(参考范本)

索引号: Z102 企业所得税汇算清缴纳税申报鉴证报告(无保留意见)(参考范本)XXXXXX公司:我们接受委托, 对贵公司XX年度的企业所得税汇算清缴纳税申报进行鉴证审核。

贵公司的责任是, 按照国家法律法规及其有关规定, 编制相应申报表, 并对所提供的会计资料及纳税资料的真实性、合法性和完整性负责。

我们的责任是, 按照国家法律法规及其有关规定, 对所鉴证的企业所得税纳税申报表的真实性和准确性在进行职业判断和必要的审核程序的基础上, 发表鉴证意见。

在审核过程中, 我们本着独立、客观、公正的原则, 依据《中华人民共和国企业所得税法》及其实施条例和其他有关政策规定, 实施了包括抽查会计记录等我们认为必要的审核程序。

现将鉴证情况报告如下:一、企业所得税汇算清缴纳税申报的审核过程及主要实施情况(一)企业所得税有关的内部控制及其有效性。

贵公司按照会计制度和税收法规要求设立总账和明细账, 对业务收入、支出、货物进出、费用报销、投资、固定资产管理、薪酬等日常业务制定各项相关核算制度, 审核中未发现重大未遵守情况。

(二)企业所得税有关的各项内部证据和外部证据的相关性和可靠性。

在审核过程中, 我们实施了包括审核会计账簿、抽查会计凭证和审核纳税申报资料等在内的审核程序, 并获取了贵公司提供的有关各项内部证据和外部证据, 未发现账、表、证、实不符事项。

我们相信, 我们获取的审核证据是充分、适当的, 为发表鉴证意见提供了基础。

(三)审核、验证、计算和进行职业推断的情况。

我们对贵公司提供的会计报表、年度企业纳税申报表和其他纳税资料进行了审核和验证, 并根据国家有关企业所得税的法律法规规定, 在专业判断的基础上对纳税事项的完整性和准确性进行了验算。

二、审核年度利润情况:贵公司200 年度的会计报表由会计师事务所审计, 审计报告文号为号, 审定贵公司200 年度的会计利润为元。

(贵公司200 年度会计利润总额为元三、鉴证意见经审核后的应纳所得税额1. 纳税调整增加额: 元;2. 纳税调整减少额: 元;3. 境外应税所得弥补境内亏损: 元;4. 纳税调整后所得额: 元;5. 弥补以前年度亏损: 元;6. 应纳税所得额: 元;7. 适用税率:8. 应纳所得税额: 元;9. 减免所得税额: 元;10. 抵免所得税额: 元;11. 应纳税额: 元;12. 境外所得应纳税额: 元;13. 境外所得抵免所得税额: 元;14. 实际应纳所得税额: 元;15. 本年累计实际已预缴的所得税额:元;16. 本期应补(退)所得税额:元。

企业所得税汇算清缴纳税申报鉴证报告

lx******事务所企业所得税汇算清缴纳税申报鉴证报告在审核过程中,我们本着独立、客观、公正的原则,依据《企业所得税法》及其《实施条例》有关政策规定,按照《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》的要求,实施了包括抽查会计记录等我们认为必要的审核程序。

现将鉴证结果报告如下: 一、企业所得税汇算清缴纳税申报的审核过程及主要实施情况(一)经过问卷调查及对相关事项审核,我们认为企业所得税有关的内部控制存在且有效,但是一部分未能形成文字资料。

(二)依据税收法规的规定,经过对企业所得税有关的各项内部证据和外部证据的审核,我们认为企业所得税有关的内部证据和外部证据大部分具备相关性和可靠性特征。

(三)按照工作计划我们组成三人鉴证小组,对贵公司提供的2009年度的会计资料及纳税资料等进行审核、验证、计算,对企业所得税有关的事宜进行职业推断。

确认需调整事宜六项金额495283.61元并形成鉴证结论如下。

二、鉴证结论经对贵公司2009年度企业所得税汇算清缴纳税申报进行审核,我们确认:1、收入总额:*元;其中营业收入:*元;2、扣除项目金额合计:*元;其中营业成本:*元;3、营业利润:*元;4、纳税调整前利润总额:*元;5、纳税调整增加额:*元;6、纳税调整减少额:*元;7、纳税调整后所得额:*元;8、弥补以前年度亏损:0.00元;9、应纳税所得额:*元;10、适用税率:25%11、应纳所得税额:*元;12、减免所得税额:0.00元;13、实际应纳所得税额:*元;14、已预缴的所得税额:*元;15、本期应补所得税额:*元;具体纳税调整项目及审核事项的说明详见附件。

企业可以据此办理企业所得税汇算清缴纳税申报或审批事宜。

附件:1、审核事项说明2、企业所得税年度纳税申报审核表3、收入明细审核表4、成本费用明细审核表5、纳税调整项目明细审核表6、广告费和业务宣传费跨年度纳税调整审核表7、资产折旧、摊销纳税调整明细审核表以下表格无数据:1、企业所得税弥补亏损明细审核表2、税收优惠明细审核表3、境外所得税抵免计算明细审核表4、以公允价值计量资产纳税调整审核表5、长期股权投资所得(损失)明细审核表6、资产减值准备项目调整明细审核表税务师事务所所长:中国注册税务师:审 查 人:*********有限公司二0一0年四月二十日 地址:******电话:******审核事项说明3、未取得合法有效单据的费用支出***元,未进行纳税调整;(三)会计核算方法及税收规定:固定资产及折旧核算方法:入账时采用历史成本法,计提折旧按平均年限法。

企业所得税汇算清缴审核报告

企业所得税汇算清缴审核报告一、引言企业所得税汇算清缴是企业年度税务处理的重要环节,旨在准确计算企业应纳税所得额,确保企业依法履行纳税义务。

本审核报告旨在对_____企业(以下简称“贵企业”)的企业所得税汇算清缴情况进行审核,并发表独立、客观的意见。

二、企业基本情况贵企业成立于_____年,注册资本为_____元,主要从事_____业务。

企业所得税征收方式为_____,适用的企业所得税税率为_____%。

三、审核范围及依据(一)审核范围本次审核涵盖了贵企业在_____年度的企业所得税纳税申报资料,包括但不限于财务报表、会计账簿、凭证、税务申报表等。

(二)审核依据1、中华人民共和国企业所得税法及其实施条例。

2、相关税收政策法规及规范性文件。

3、企业会计准则及相关财务制度。

四、收入审核(一)主营业务收入贵企业_____年度主营业务收入为_____元,经审核,确认其收入的真实性、完整性和准确性。

收入的确认原则符合企业会计准则和税收法规的要求,未发现重大异常。

(二)其他业务收入其他业务收入为_____元,主要包括_____等。

审核未发现其他业务收入存在不合理或未申报的情况。

(三)视同销售收入经审核,贵企业在_____等方面存在视同销售行为,已按照税收法规的要求进行了纳税调整,调整金额为_____元。

五、成本费用审核(一)主营业务成本贵企业_____年度主营业务成本为_____元,成本核算方法合理,成本结转准确,与收入匹配。

(二)期间费用1、销售费用为_____元,主要包括_____等。

审核未发现销售费用存在不合理或超标列支的情况。

2、管理费用为_____元,其中_____等费用的列支符合相关规定。

3、财务费用为_____元,主要为_____。

利息支出的扣除符合税收法规的要求。

(三)资产折旧与摊销贵企业固定资产折旧、无形资产摊销的计算方法和计提金额正确,符合税收法规和企业会计准则的规定。

(四)成本费用的纳税调整审核发现贵企业在_____等方面存在需要进行纳税调整的项目,调整金额共计_____元。

清算鉴定申请书模板

清算鉴定申请书模板尊敬的清算鉴定委员会:我是申请人XXX,特此向贵委员会递交清算鉴定申请书,希望能够得到您的审批和支持。

鉴于我所在的公司/组织/企业经营状况严重恶化,已无法维持正常经营,经过深思熟虑,我决定申请进行清算鉴定。

以下是我对清算鉴定的理由和相关情况的详细说明:首先,我所在的公司/组织/企业面临着严重的经营困难。

由于多种原因,包括市场竞争激烈、经济形势不佳以及公司内部管理不善等,导致公司的盈利能力大幅下降,财务状况严重恶化。

多次尝试改善经营状况,但效果甚微,已经到达了无法挽回的地步。

其次,公司的负债情况已经无法承受。

由于长期经营困难,公司的债务逐渐积累,包括银行贷款、供应商欠款、员工薪资等。

目前,公司已经无法按时偿还这些债务,导致债权人纷纷要求追讨债务,加剧了公司的经营困难。

最后,公司的资产已经无法变现。

由于公司的经营困难,市场对公司的资产价值持谨慎态度,导致无法变现。

尽管我们曾尝试出售资产以偿还债务,但由于市场对公司的状况有所了解,资产的变现难度非常大。

基于上述情况,我认为进行清算鉴定是解决公司困境的最佳选择。

清算鉴定将会对公司的资产和债务进行评估,并制定清算方案,确保债权人的合法权益得到保障。

通过清算鉴定,可以实现公司的有序清算,最大限度地减少债权人的损失,并为公司的员工提供合法权益的保护。

我特此向贵委员会申请进行清算鉴定,希望能够得到您的审批和支持。

我将尽全力配合鉴定工作的进行,提供相关资料和信息,并接受贵委员会的监督和指导。

再次感谢贵委员会的关注和支持,期待能够得到您的审批和支持。

此致敬礼申请人XXX日期:。

企业所得税汇算清缴鉴证报告英文版

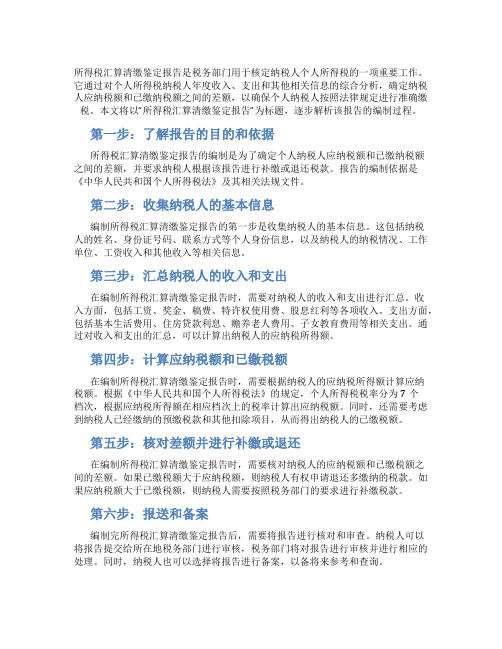

XXX Authentication Report of Income Tax (2011)jianzi[2012]No.16XXX:We examined and verified your settlement and payment of Enterprise Income Tax for the year of 2011 upon your entrustment in accordance with stipulations of Enterprise Income Tax Law of the People's Republic of China and Detailed Rules for implementation of Enterprise Income Tax Law of the People's Republic of China, and conducted necessary inspection proceeding on your vouchers, account books and relevant financial statements in the light of Business Rules of Settlement and Payment of Enterprise Income Tax on a Trial Basis and Business Guidance tor Settlement and Payment of Enterprise Income Tax.Your company is responsible for the legitimacy, reasonability, and completeness of relevant documents upon which we issue our authentication report independently, objectively and fairly. You shall make use of the authentication report pursuant to the Authentication Engagement. Consequences caused by the principal or any other third party’s misuse of authentication report shall be undertaken by the Certified Tax Agent and Tax Agent Office.I.Authentication Process and Main Enforcementment on the Effectiveness and Reasonability of the Internal ControlThere’s no evidence against the reasonability of the certified units shown in our process of Authentication. We trust the internal control system completely.ment on the Interdependency and Dependability of Both Internal and ExternalEvidences1.InterdependencyWe examined the internal and external evidences such as relevant accounting materialand tax filling documents in accordance with Business Rules of Settlement and Paymentof Enterprise Income Tax on a Trial Basis, which supports our authentication resultsoundly.2.dependabilityAfter making proper judgment and certification of relevant documents according tostatutory proceeding and certifying standard, we didn’t find illegitimate evidence andrecognize the authentic of annual tax filling prepared by the certified unit.C.Authentication, V erification, Calculation and Inference on Relevant AccountingMaterial and Taxation DocumentsDue to the following conditions, we determine to issue this authentication report:1.All the authenticated items correspond to the statutory criterion, and thepreparation of related accounting material and tax filling documents complies withrelevant regulations.2.Certified Public Tax Agent conducted necessary authentication procedures withoutany challenge from the certified company in accordance with regulations of theBusiness Rules of Settlement and Payment of Enterprise Income Tax on a TrialBasis.3.Certified Public Tax Agent collected proper and adequate evidence on theauthenticated items, which fully supports our recognition of tax payment.II.Authentication ConclusionAudit results on your company’s expenditure for the year of 2011 are as below:1. Gross Profit: ¥4,718,887.612. Adjustment for Additional ax Payment:¥4,955,091.623. Adjustment for Tax Payment Deductible:¥2,330,753.464. Overseas Taxable Income Offset Assets Loss for Domestic Losses ¥0.004. Income after Tax Adjustment:¥7,343,225.775. Offset Assets Loss for Prior Years ¥0.006.Taxable Income: ¥7,343,225.777. Tax Rate:25%8. Tax Payable ¥1,835,806.449. Tax Exempted: ¥0.0010. Tax Paid:¥1,181,002.5011.Tax in Arrears ¥654,803.94The above information is dependable for tax filling.。

所得税汇算清缴鉴定报告

所得税汇算清缴鉴定报告是税务部门用于核定纳税人个人所得税的一项重要工作。

它通过对个人所得税纳税人年度收入、支出和其他相关信息的综合分析,确定纳税人应纳税额和已缴纳税额之间的差额,以确保个人纳税人按照法律规定进行准确缴税。

本文将以“所得税汇算清缴鉴定报告”为标题,逐步解析该报告的编制过程。

第一步:了解报告的目的和依据所得税汇算清缴鉴定报告的编制是为了确定个人纳税人应纳税额和已缴纳税额之间的差额,并要求纳税人根据该报告进行补缴或退还税款。

报告的编制依据是《中华人民共和国个人所得税法》及其相关法规文件。

第二步:收集纳税人的基本信息编制所得税汇算清缴鉴定报告的第一步是收集纳税人的基本信息。

这包括纳税人的姓名、身份证号码、联系方式等个人身份信息,以及纳税人的纳税情况、工作单位、工资收入和其他收入等相关信息。

第三步:汇总纳税人的收入和支出在编制所得税汇算清缴鉴定报告时,需要对纳税人的收入和支出进行汇总。

收入方面,包括工资、奖金、稿费、特许权使用费、股息红利等各项收入。

支出方面,包括基本生活费用、住房贷款利息、赡养老人费用、子女教育费用等相关支出。

通过对收入和支出的汇总,可以计算出纳税人的应纳税所得额。

第四步:计算应纳税额和已缴税额在编制所得税汇算清缴鉴定报告时,需要根据纳税人的应纳税所得额计算应纳税额。

根据《中华人民共和国个人所得税法》的规定,个人所得税税率分为7个档次,根据应纳税所得额在相应档次上的税率计算出应纳税额。

同时,还需要考虑到纳税人已经缴纳的预缴税款和其他扣除项目,从而得出纳税人的已缴税额。

第五步:核对差额并进行补缴或退还在编制所得税汇算清缴鉴定报告时,需要核对纳税人的应纳税额和已缴税额之间的差额。

如果已缴税额大于应纳税额,则纳税人有权申请退还多缴纳的税款。

如果应纳税额大于已缴税额,则纳税人需要按照税务部门的要求进行补缴税款。

第六步:报送和备案编制完所得税汇算清缴鉴定报告后,需要将报告进行核对和审查。