目标试算表 理财表格

理财用Excel表格

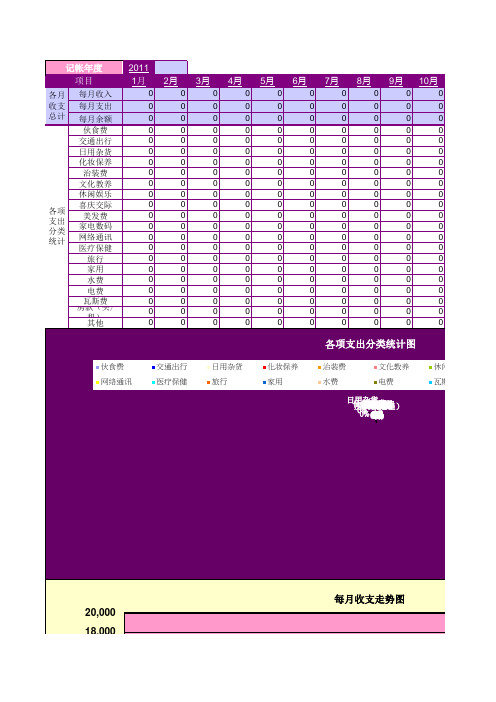

20111月2月3月4月5月6月7月8月9月10月每月收入0000000000每月支出0000000000每月余额0000000000伙食费0000000000交通出行0000000000日用杂货0000000000化妆保养0000000000治装费0000000000文化教养0000000000休闲娱乐0000000000喜庆交际0000000000美发费0000000000家电数码0000000000网络通讯0000000000医疗保健0000000000旅行0000000000家用0000000000水费0000000000电费0000000000瓦斯费0000000000房款(买/租)0000000000其他各月收支总计各项支出分类统计记帐年度项目伙食费0%交通出行0%日用杂货化妆保养0%治装费0%文化教养休闲娱乐0%喜庆交际0%美发费0%家电数码0%网络通讯医疗保健旅行家用0%水费电费瓦斯费房款(买/租)其他各项支出分类统计图伙食费交通出行日用杂货化妆保养治装费文化教养休闲娱网络通讯医疗保健旅行家用水费电费瓦斯费20,000每月收支走势图2,0004,0006,0008,00010,00012,00014,00016,00018,0001月2月3月4月5月6月7月8月金额(¥)预算11月12月年度总计支出占比每月预算年度预算000///000/000///000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%休闲娱乐喜庆交际美发费家电数码瓦斯费房款(买/租)其他每月收入每月支出9月10月11月12月。

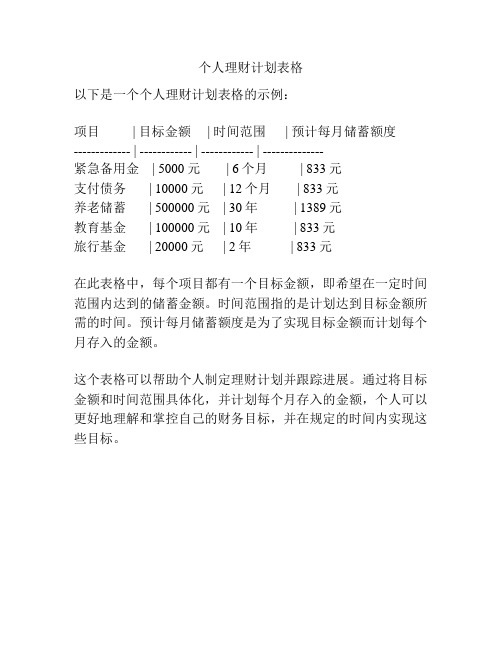

个人理财计划表格

个人理财计划表格

以下是一个个人理财计划表格的示例:

项目 | 目标金额 | 时间范围 | 预计每月储蓄额度

------------- | ------------ | ------------ | --------------

紧急备用金 | 5000元 | 6个月 | 833元

支付债务 | 10000元 | 12个月 | 833元

养老储蓄 | 500000元 | 30年 | 1389元

教育基金 | 100000元 | 10年 | 833元

旅行基金 | 20000元 | 2年 | 833元

在此表格中,每个项目都有一个目标金额,即希望在一定时间范围内达到的储蓄金额。

时间范围指的是计划达到目标金额所需的时间。

预计每月储蓄额度是为了实现目标金额而计划每个月存入的金额。

这个表格可以帮助个人制定理财计划并跟踪进展。

通过将目标金额和时间范围具体化,并计划每个月存入的金额,个人可以更好地理解和掌控自己的财务目标,并在规定的时间内实现这些目标。

理财用Excel表格

20111月2月3月4月5月6月7月8月9月10月每月收入0000000000每月支出0000000000每月余额0000000000伙食费0000000000交通出行0000000000日用杂货0000000000化妆保养0000000000治装费0000000000文化教养0000000000休闲娱乐0000000000喜庆交际0000000000美发费0000000000家电数码0000000000网络通讯0000000000医疗保健0000000000旅行0000000000家用0000000000水费0000000000电费0000000000瓦斯费0000000000房款(买/租)0000000000其他各月收支总计各项支出分类统计记帐年度项目伙食费0%交通出行0%日用杂货化妆保养0%治装费0%文化教养休闲娱乐0%喜庆交际0%美发费0%家电数码0%网络通讯医疗保健旅行家用0%水费电费瓦斯费房款(买/租)其他各项支出分类统计图伙食费交通出行日用杂货化妆保养治装费文化教养休闲娱网络通讯医疗保健旅行家用水费电费瓦斯费20,000每月收支走势图2,0004,0006,0008,00010,00012,00014,00016,00018,0001月2月3月4月5月6月7月8月金额(¥)预算11月12月年度总计支出占比每月预算年度预算000///000/000///000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%休闲娱乐喜庆交际美发费家电数码瓦斯费房款(买/租)其他每月收入每月支出9月10月11月12月。

理财产品表格

以下是一个简单的理财产品表格示例:

产品名称

类型

期限

预期年化收益率

投资门槛

理财A

固定收益型

3个月

3.5%

1万元

理财B

浮动收益型

6个月

4.5%-5.5%

2万元

理财C

股票型

1年

6%-8%

பைடு நூலகம்5万元

理财D

债券型

2年

4.5%-5.5%

3万元

理财E

混合型

3年

5%-7%

10万元

请注意,这只是一个示例表格,具体产品信息可能会有所不同。投资者在选择理财产品时,应该仔细阅读产品说明书和合同条款,了解产品的风险、收益和费用情况,并根据自己的风险承受能力和投资目标进行选择。同时,投资者也应该注意产品的流动性和赎回规则,以便在需要时能够及时赎回资金。

个人理财用表格

个人理财用表格

一、详细介绍

个人理财表格是一种用于记录、跟踪和分析个人财务状况的工具。

通过该表格,个人可以方便地了解自己的收支情况、资产负债状况以及投资理财成果,从而做出更明智的财务决策,实现财务目标。

个人理财表格通常包括以下几个部分:

收入记录:用于记录个人的各种收入来源,如工资、奖金、投资收益等。

支出记录:用于记录个人的各种支出项目,如生活费用、房贷、车贷、娱乐消费等。

资产负债表:用于展示个人的资产和负债情况,包括现金、银行存款、投资资产、房产、车辆等资产项目,以及贷款、信用卡欠款等负债项目。

投资理财:用于记录个人的投资理财活动,包括投资品种、投资金额、投资收益等。

总结分析:通过对收支情况和资产负债状况的分析,个人可以了解自己的财务健康状况,发现问题并制定相应的改进措施。

二、表格模板

以下是一份简单的个人理财表格模板,供参考和使用:

个人理财表格

日期:XXXX年XX月

一、收入记录

二、支出记录

三、资产负债表

四、投资理财

五、总结分析

1.本月收入情况分析:

2.本月支出情况分析:

3.资产负债状况分析:

4.投资理财成果分析:

5.存在问题及改进措施:

请根据实际情况填写以上表格,并定期更新以跟踪和分析个人财务状况。

通过持续使用个人理财表格,将能够更好地管理个人财务,实现财务目标。

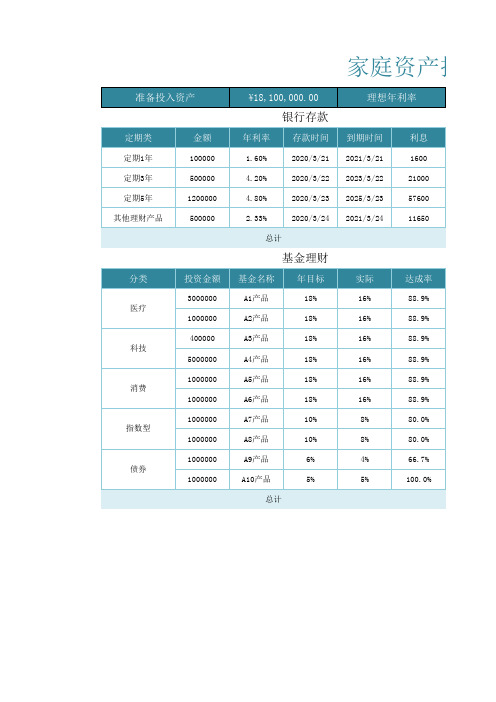

家庭资产投资理财规划表Excel模板

¥18,100,000.00

银行存款

年利率 存款时间

1.60%

2020/3/21

4.20%

2020/3/22

4.80%

2020/3/23

2.33%

2020/3/24

总计

基金理财

基金名称 年目标

A1产品

18%

A2产品

18%

A3产品

18%

A4产品

18%

A5产品

18%

A6产品

18%

A7产品

10%

A8产品

10%

A9产品

6%

A10产品

5%

总计

理想年利率

到期时间

2021/3/21 2023/3/22 2025/3/23 2021/3/24

利息

1600 21000 57600 11650

实际

16% 16% 16% 16% 16% 16% 8% 8% 4% 5%

达成率

88.9% 88.9% 88.9% 88.9% 88.9% 88.9% 80.0% 80.0% 66.7% 100.0%

7%

投资金额

300000

利息+本金总计

¥19,367,000.00

黄金理财

年利率目标 实际达成 利息+本金 备注

7%

6.50%

319500

股票投资

股票名称

投入金额 年利率目标 实际达成 利息加本金

A

10000

25.00%

18%

11800

B

10000

25.00%

18%

11800

C

10000

25.00%

家庭资产投资理

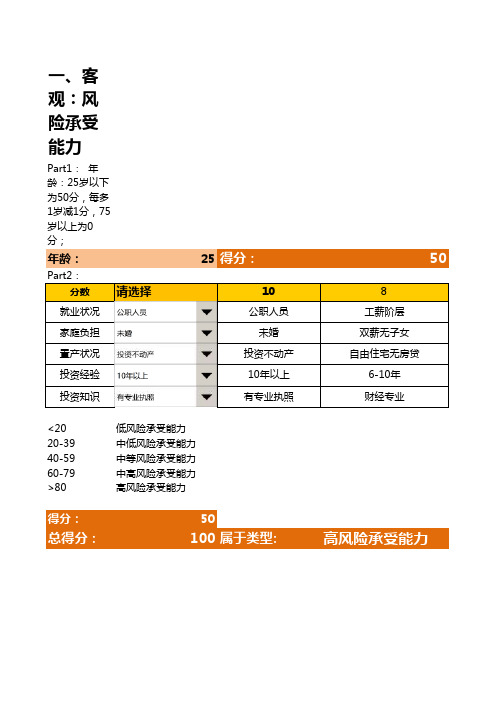

理财风险测试表

一、客观:风险承受能力

Part1: 年龄:25岁以下为50分,每多1岁减1分,75岁以上为0分;

年龄:25得分:50

<20低风险承受能力

20-39中低风险承受能力

40-59中等风险承受能力

60-79中高风险承受能力

>80高风险承受能力

得分:50

总得分:100属于类型:高风险承受能力二、主观:风险承受态度

<20低风险承受态度

20-39中低风险承受态度

40-59中等风险承受态度

60-79中高风险承受态度

>80高风险承受态度

得分:18

总得分:18属于类型:低风险承受态度。

总分50分,不能容忍任何损失为0分,每增加1个百分点增加2分,可容忍25%以上损失的为满分50分。

家庭理财表格

从左往右

从右往左

撞墙式摇摆历史上的明天是:星期四需办事项:历史上的后天是:星期五需办事项:历史上的大后天是:星期六需办事项:今天没什么特殊的事,放轻年 记 事 本

2011历史上的今天是星期三

7月7日7月8日使用说明

初次使用时,请填写以下内

容:

1.在"封面"页签的G3单元格填

写年份.(默认已经填写)

2.在"个人理财"页签中的65行

输入相应的期望数字,其它单

元格限制输入!

3.当鼠标移动时,如果变成手

形状,则意味着可以点击该链

接,进入相应页面。

4.更多使用说明请查看个人设

置页面的理财注意事项。

祝您好运!最佳分辨率1024*768

今天没什么特殊的事,放轻松!今天没什么特殊的事,放轻松!

今天没什么特殊的事,放轻松!7月9日备忘录今日提醒:提示:您只需在备忘录页签中输入备忘信息,到了这一天时该备忘录

今天是:1月

进入理财2月进入理财

3月进入理财

4月进入理财

5月进入理财

6月进入理财

7月进入理财

8月进入理财

9月进入理财

10月进入理财

11月进入理财

12月进入理财支出趋势图

通讯录常用信息备忘录个人理财收入趋势图

事,放轻松!

事 本

期三

2014年7月6日

星期日个人设置

轻松!轻松!

轻松!给制作者反馈意见

备忘录就会显示在这里了。

今天没什么特殊的事,放轻松!今天没什么特殊的事,放轻松!

今天没什么特殊的事,放轻松!今天没什么特殊的事,放轻松!。

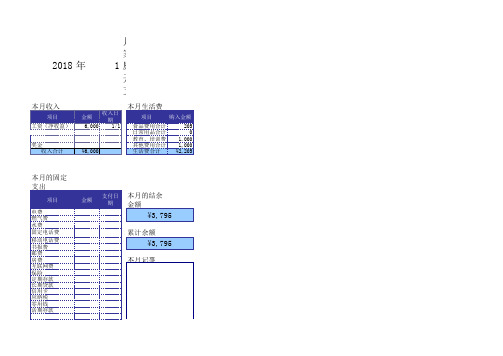

最好用的个人理财 家庭理财表格

余额

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

每日记录

29 星期一

30 星期二

31 星期三

主食 副食

商品名

金额

商品名

金额

商品名

金额

零食

在外就餐

食品费用合计

¥0

¥0

¥0

日常用品

教育、培训费

服装费

医疗费 美容费 交通费

10 星期三

11 星期四

12 星期五

13 星期六

14 星期日

主食 副食

商品名 金额 商品名 金额 商品名 金额 商品名 金额 商品名 金额 商品名 金额 商品名 金额

零食

在外就餐

食品费用合计

¥0

¥0

¥0

¥0

¥0

¥0

¥0

日常用品

教育、培训费

服装费

医疗费 美容费Байду номын сангаас交通费

度假费用 红白喜事、交际 其他

支出合计 临时收入

余额

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

每日记录

15 星期一

16 星期二

17 星期三

18 星期四

19 星期五

20 星期六

21 星期日

主食 副食

商品名 金额 商品名 金额 商品名 金额 商品名 金额 商品名 金额 商品名 金额 商品名 金额

2018/1/1

个人理财投资试算表

0% 35,000

35,000

4% 38,462 6% ####### 8% 46,319 10% #######

73,462 447,091 493,410 642,054

投资组合 活存 定存 债券基金 平衡基金 股票基金 剩余现值

比例 7.00% 7.69% 74.73% 9.26% 1.32% 0.00%

426,538 52,909 6,590

0 30,000 0 30ቤተ መጻሕፍቲ ባይዱ000 0 30,000

-142,054 16,686 13,314

活存 定存 债券基金 平衡基金 股票基金 剩余储蓄

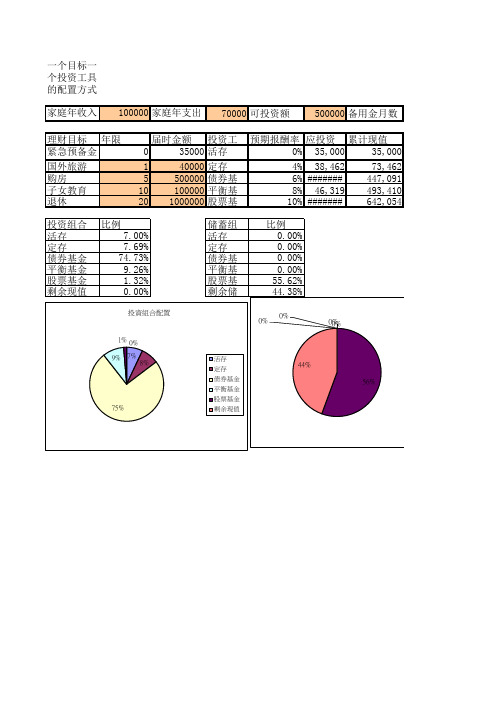

一个目标一 个投资工具 的配置方式

家庭年收入

100000 家庭年支出

70000 可投资额

500000 备用金月数

理财目标 年限 紧急预备金

国外旅游 购房 子女教育 退休

届时金额 投资工

0

35000 活存

1

40000 定存

5

500000 债券基

10

100000 平衡基

20 1000000 股票基

预期报酬率 应投资 累计现值

储蓄组

活存 定存 债券基 平衡基 股票基 剩余储

比例 0.00% 0.00% 0.00% 0.00% 55.62% 44.38%

投資組合配置 1% 0% 9% 7%

8%

75%

0% 0%

00%%

活存 定存 债券基金 平衡基金 股票基金 剩余现值

44% 56%

6

剩余现值 应储蓄 剩余储

465,000

0 30,000

个人理财计划表

个人理财计划表在爆竹声声中,我们迎来了崭新的20xx年,对于刚成立不久的我们公司,这新的一年必须做好新年的每一项工作;而对于投资理财部来说,拟定一个好的工作计划,制定一个明确的目标,是每一个销售人员必须认真对待的事情。

对于已从事销售工作两年多的我,现在对销售方法和技巧都已经比较成熟,吸取不成功的教训,吸纳成功的成果,对新的工作我也制定了20xx年的工作计划:首先,做好公司新年的第一个项目。

在自己手上已有的客户资源上深度挖掘,在完成公司拟定的20万目标的前提下,尽量大限度的超额,争取自己能早日转正。

给公司带来效益的同时,也给自己带来更多的收益。

同时,也不能够对开发新客户的工作有所忽视,每天的宣传工作仍然得认真对待。

其次,加强业务学习。

学习是成功的第一要素,对于每个销售人员来说,在工作中不断学习,开拓视野,丰富知识,总结经验与不足,是丝毫不能懈怠个工作。

只有在不断的总结与学习过程中,才能够使自己不断的成长。

同时,加强金融业其他行业知识的学习,包括银行、证券、保险、基金、期货、信托、私募等等,特别是自己证券、信托、私募等这些自己以前没有从事和接触过行业,加强其他行业知识及其理财产品的学习,深挖他们产品的特点,与我们产品进行对比,找出我们产品中的优缺点,做到知己知彼、百战不殆。

当然,还需加强与同事之间的交流与学习,把自己以前的工作经验与同事们分享,同事虚心向身边同事请教,吸取他们的优点,改正自身的缺点与不足,达到整个团队的共同进步。

第三,工作目标的拟定。

任何工作都是有目标的,没有的目标的工作就没有成功的基础。

一个好的工作目标就是成功的开始,对于今年,现拟定工作目标如下: 1.坚持每天出去发单,保证每天发单量达到100以上,能够和10个以上客户详谈,最少留下一个电话,保证大约有10万左右的资金量。

2.每周完成10个左右的意向客户,同时保证这10个客户中有一、两个客户能投资。

同时要知道其他未来投资客户的原因,是资金最近不足,还是觉得我们公司原因,亦或家里人不同意,还有是有其他的投资渠道等等,对每一个客户的原因都认真分析,通过不同的方式处理,有些客户还是可以争取过来的。

理财表格

4月总计

四 月 明 细

预计 1

2

3

4

5

6

7

8

9

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

5月总计

五 月 明 细

日期 项目 主食 零食 日常 衣鞋袜 用品 日用 房租水电 交通 通信 其它 合计 食物 日期 项目 主食 零食 日常 衣鞋袜 用品 日用 房租水电 交通 通信 其它 合计 食物 日期 项目 主食 零食 日常 衣鞋袜 用品 日用 房租水电 交通 通信 其它 合计 食物

7月总计

七 月 明 细

预计 1

2

3

4

5

6

7

8

9

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

8月总计

八 月 明 细

日期 项目 主食 零食 日常 衣鞋袜 用品 日用 房租水电 交通 通信 其它 合计 食物 日期 项目 主食 零食 日常 衣鞋袜 用品 日用 房租水电 交通 通信 其它 合计 食物 日期 项目 主食 零食 日常 衣鞋袜 用品 日用 房租水电 交通 通信 其它 合计 食物

2013年生活开支

年 汇 总 明 细

项目 月份 项目 支出: 收入: 余额: 日期 主食 零食 日常 衣鞋袜 用品 日用 房租水电 交通 通信 其它 食物 合计 日期 项目 主食 零食 日常 衣鞋袜 用品 日用 房租水电 交通 通信 其它 合计 食物 上年 汇总 一 月 二 月 三 月 四 月 五 月 六 月 七 月 八 月 九 月 十 月 十一 月 十二 月 总 计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国内学程 年支出现值 幼儿园 $20,000 小学 $10,000 初中 $10,000 高中 $10,000 大学 $20,000 硕士 $20,000 博士 $20,000 国外学程 年支出现值 硕士 $200,000 博士 $200,000 学费成长率 投资报酬率 已准备教育金资产 教育金年储蓄 子女当前年龄 教育规划到 大学毕业 深造规划到 国外硕士

国外深造 教育金资产 硕士第一年 $985,172 硕士第二年 $723,366 博士第一年 $435,025 博士第二年 $118,231 博士第三年 ######### 博士第四年 ######### 可支助子女念到国外的

就学年数 3 6 3 3 4 2 4 就学年数 2 4 3% 6% $100,000 $40,0,685 $340,487 $372,665 $350,701 $73,803 $361,222 ($253,828) $372,059 ($612,278) $383,221 $394,717 ($1,003,732) 硕士学位

�