中国塑料制品行业分析报告2009年第一季度

2012中国塑料制品第一季度分析报告

中国塑料制品上半年分析报告2012年初,在国内经济增长明显放缓等多重因素影响下,我们塑料制品业产销增速较上年同期均明显放缓。

第一季度我国塑料制品累计产量达1388.95万吨,同比增长8.23%,增速比上年同期下降11.86个百分点;而整个上半年总产量为2640.74万吨,增幅同比下降7.3个百分点。

第一季度塑料制品业实现产品销售收入3433.80亿元,同比增长16.98%,增速比上年同期下降13.22百分点,比上年末下滑10.54个百分点。

在2012年第一季度,由于上游原材料价格持续同比下滑,塑料制品企业生产成本涨幅进一步放缓,塑料制品业工业品出厂价格指数延续2011年4季度以来的下滑趋势,塑料制品产品价格涨幅受到明显的抑制。

同时,行业产销增速也有所放缓,两方面的因素共同导致行业利润增速大幅下滑。

第一季度我国塑料制品业实现利润总额166.28亿元,同比增长15.27%,增速比上年末下滑17.23个百分点,比上年同期下降21.72个百分点。

对外贸易方面,塑料制品进口增速下滑明显。

其中第一季度我们塑料制品进口额达41.58亿美元,同比增速由上年同期的27.39%下滑至-4.54%;塑料制品出口额达94.49亿元,同比增长12.15%,增速比上年同期下降16.7个百分点。

2012年1-6月份,我国塑料制品出口额为137.4亿美元,同比增长34.1%。

2012年,全球经济形势难以出现明显好转,国内经济增速放缓已成定局,在此背景下,塑料制品市场受到一定影响,我们预计2012年全年塑料制品总产量达6350万吨,同比增长16%,增速比上年下降6.35个百分点。

然而,2月份工信部发布《新材料产业“十二五”发展规划》,明确提出将工程塑料纳入未来发展重点产品行列,围绕高耐温、高抗冲、抗老化、高耐磨和易加工等性能,加强改性及加工应用技术研发,扩大国内生产,尽快增强高端品种供应能力。

在相关利好政策扶持下,未来工程塑料产量有望快速增长。

聚乙烯2009 2013年行业分析

聚乙烯2009-2013年行业分析中国聚乙烯(PE)行业在2009-2011年不断发展,年产能达到1060万吨,年平均增长率在15%进口货源的贸易格局将发生改变2011-2013年。

预计2011-2013年内,低廉成本的中东货物经历新装置延期开车,部分装置低负荷开工等问题之后,生产恢复正常之后,由于其主要销售区域在亚洲地区,因此其产能集中释放,可能对中国乃至亚洲其他聚乙烯供应商形成巨大竞争。

中国聚乙烯实际需求增长倍受考验2011 -2013年。

中国塑料制品产业结构调整难度大,法律法规配套不及,终端制造业中期内依然面临前所未有的发展困境。

出口方面,欧美经济笼罩在“二次探底”的阴影下,中国塑料制品出口行业所面对诸多考验。

对于中国的内需增加程度,有诸多争议。

一、聚乙烯上游原料分析1、原油改革开放以来,我国经济高速发展,对能源的需求越来越大。

石油作为能源的重要组成部分,在我国一次能源消费和生产中所占的比重迅速上升并基本稳定在一定的水平上,而我国也由往日的石油出口国转变为石油进口大国,石油已经成为制约我国经济增长的“瓶颈”。

近年,我国国内原油产量增速下降,但天然气产量增速加快。

2009年原油产量达1.89亿吨,继续保持稳定持续增长。

中国充满爆发力的石油需求一直被视为近两年来国际油价大涨的关键因素。

目前中国已取代日本成为全球第二大石油消耗国(仅次于美国),预估10年内中国的石油需求将从目前的每日600万桶膨胀近一倍至1150万桶。

十年前中国进口石油占整体石油需求的比例才6%现在已经提高到三分之一,到2020年预期将有60%的石油都必须来自进口。

汽车工业将是汽柴油消费最主要的生意推动力。

乙烯工业的发展将使化工用油进一步上升,中国需要进口更多的石脑油。

今后20年,国内原油产量虽然将继续呈上升趋势,但增幅有限,预计2020年产量将达到1.8亿吨左右。

2、乙烯近年来,中国快速的经济增长对乙烯产生了很大的需求。

中国石油和化学工业规划总院副院长白颐接受记者采访时指出,过去15年,中国乙烯类产品消费处于快速增长期,当量消费量年均增长16.1 %。

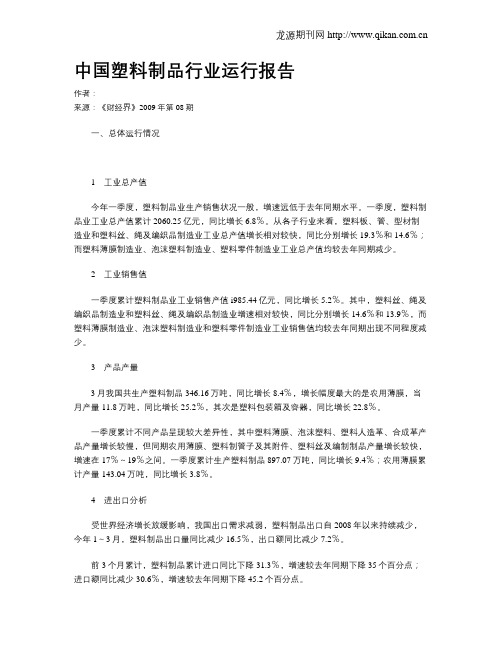

中国塑料制品行业运行报告

中国塑料制品行业运行报告作者:来源:《财经界》2009年第08期一、总体运行情况1工业总产值今年一季度,塑料制品业生产销售状况一般,增速远低于去年同期水平。

一季度,塑料制品业工业总产值累计2060.25亿元,同比增长6.8%。

从各子行业来看,塑料板、管、型材制造业和塑料丝、绳及编织品制造业工业总产值增长相对较快,同比分别增长19.3%和14.6%;而塑料薄膜制造业、泡沫塑料制造业、塑料零件制造业工业总产值均较去年同期减少。

2工业销售值一季度累计塑料制品业工业销售产值i985.44亿元,同比增长5.2%。

其中,塑料丝、绳及编织品制造业和塑料丝、绳及编织品制造业增速相对较快,同比分别增长14.6%和13.9%,而塑料薄膜制造业、泡沫塑料制造业和塑料零件制造业工业销售值均较去年同期出现不同程度减少。

3产品产量3月我国共生产塑料制品346.16万吨,同比增长8.4%,增长幅度最大的是农用薄膜,当月产量11.8万吨,同比增长25.2%,其次是塑料包装箱及容器,同比增长22.8%。

一季度累计不同产品呈现较大差异性,其中塑料薄膜、泡沫塑料、塑料人造革、合成革产品产量增长较慢,但同期农用薄膜、塑料制管子及其附件、塑料丝及编制制品产量增长较快,增速在17%~19%之间。

一季度累计生产塑料制品897.07万吨,同比增长9.4%;农用薄膜累计产量143.04万吨,同比增长3.8%。

4进出口分析受世界经济增长放缓影响,我国出口需求减弱,塑料制品出口自2008年以来持续减少,今年1~3月,塑料制品出口量同比减少16.5%,出口额同比减少7.2%。

前3个月累计,塑料制品累计进口同比下降31.3%,增速较去年同期下降35个百分点;进口额同比减少30.6%,增速较去年同期下降45.2个百分点。

二、经营情况分析1不同规模企业经营情况塑料制品行业内小型企业生产和销售状况较好,工业总产值和工业销售值的增长速度超过大、中型企业。

一季度,小型企业实现工业总产值1428.43亿元,同比增长11%,工业销售值达到1372.03亿元,同比增长9.2%。

国内塑料制品业情况调查与分析

国内塑料制品行业情况调查与分析一、2013年中国塑料制品行业数据据国家统计局统计数据显示,2013年塑料制品规模以上企业13699个,塑料制品产量6188.66万吨,同比增长8.02%,比2012年8.99%的增长回落了0.97个百分点。

其中,塑料薄膜产量为1089.3万吨;日用塑料制品产量为471.6万吨;塑料人造革、合成革产量为347万吨;纤维增强塑料制品产量259.86万吨;泡沫塑料产量为146.5万吨。

据海关数据统计:2013年中国塑料制品出口共计896.4万吨,同比增长5.3%,出口金额352.9亿美元,同比增长11.8%,出口平均单价为3937美元/吨,同比增长6.2%。

2013年塑料制品规模以上企业主营业务收入累计完成18686.44亿元,同比增长14.26%,增长幅度提高了2.47个百分点。

实现利税1676.75亿元,同比增长17.10%,增幅回落了0.02个百分点。

其中:利润总额为1123.18亿元,同比增长16.45%,增幅比2012年提高了0.51个百分点。

行业资产总计11701.68亿元,同比增长11.46%,增幅下降1.57%。

图表1 2013年中国塑料制品产量分省市统计数据来源:依据公开资料整理广东和浙江历来都是中国的塑料制造大省,2013年这两个省全年的塑料制品产量约占全国塑料制品产量的30%。

山东年产量接近500万吨,占全国总量比重的8.1%,进入塑料制造大省行列。

2013年我国塑料薄膜产量1089.3万吨占塑料制品总产量的17.6%,是塑料制品中产量增长较快的类别之一。

2013年前5大塑料薄膜生产省份浙江、广东、江苏、山东和河南总产量占全国塑料薄膜产量的68.8%,其中排名首位的浙江省占占全国总产量的31.3%。

这几年塑膜行业发展迅猛,2011年国内塑料薄膜总产量在843万吨,2012年总产量达到970万吨,增幅超过15%,2013年塑料薄膜总产量达1089万吨。

2009-2014年1季度

41.43%

2011年1季度

30,344,559.00

103.41%

3,267,176.00

78.11%

2010年4季度

25,150,299.00

84.05%

3,549,494.00

108.06%

2010年3季度

24,966,302.00

2.50%

2,450,650.00

17.26%

图表1:2009-2013年中国货物进出口总额(亿美元)

数据来源:中国产业洞察网,2014年

图表2:2013年中国货物进出口总额结构(%)

数据来源:中国产业洞察网,2014年

图表3:2013年中国对主要国家和地区货物进出口额(亿美元)

数据来源:中国产业洞察网,2014年

第二节

出口方面,2014年1季度,中国其他粘土出口量为16,431,325.00千克,同比增速141.50%。1季度,中国其他粘土出口金额为2,286,958.00美元,同比增长67.16%。

图表5:2009年1季度-2014年1季度中国其他粘土出口数量及同比增速(千克、%)6

图表6:2009年1季度-2014年1季度中国其他粘土出口金额及同比增速(美元、%)7

注:上述图表中宏观数据为年度数据,包含进出口贸易总额、贸易类型结构和贸易地区结构分析,微观产品数据为季度数据,包含有每季度的具体贸易额、交易量及与上一年同季度相比的增速的分析。

详细数据样本(样本数据,仅供参考,如需订购,来电咨询):

进出口

日期

商品编码

商品名称

发货人

采购商

数量

数量单位

金额

金额单位

单价

贸易方式

2009年前半年经济活动分析

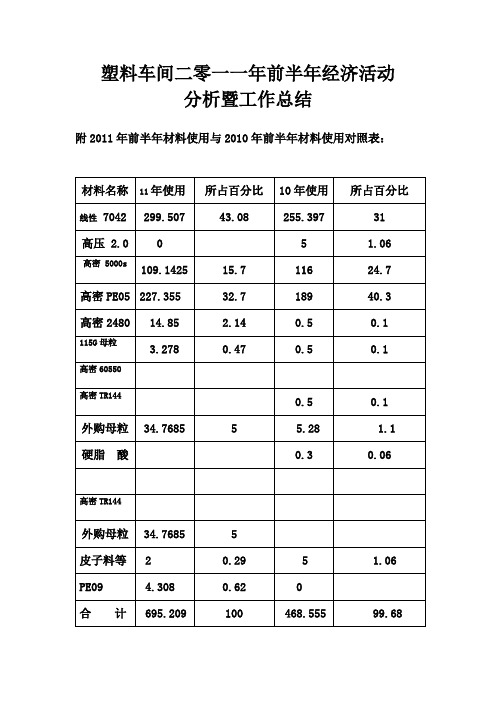

塑料车间二零一一年前半年经济活动分析暨工作总结附2011年前半年材料使用与2010年前半年材料使用对照表:一、产量完成情况1、线性护套料、管道防腐料:2011年前半年共生产线护694.825吨,与去年同期(535.71吨)相比上升了29.7%.完成2011年指标额的53.45%。

2、低烟无卤阻燃料:2011年前半年共生产阻燃料12.675吨,完成年指标额的6.3%。

2010年同期共生产阻燃料103.28吨,与去年同期相比产量下降了87.7%。

3、破碎料、切粒料:2011年前半年,破碎料(PE09)共生产11075公斤,与去年同期(4220公斤)相比上升了162%;切粒料共生产使用13914公斤,与去年同期(3140公斤)相比上升了330%。

二、原材料使用情况见附表三、库存情况2009年截止六月底各种原材料库存情况如下:线性聚乙烯7042:4.855吨;高压(北京燕山)0.0316吨;5000S 2.75吨;聚乙烯蜡:0.0382吨;助抗168:0.0085吨;硬脂酸:0.074吨;外购母料:0.2598吨;原材料共库存8.0171吨。

成品线互库存0.7吨。

2008年截止六月底库存线性护套料5.7896吨;高压1.1吨;5000S 6.8896吨;PE05 1.2吨;抗氧剂0.1704吨;流变剂0.01吨;聚乙烯蜡0.1185吨;助抗0.1087吨;硬脂酸0.1488吨。

四、水、电、蒸汽使用情况2009年1—6月电量总计346224.5度,平均每吨料用电429度。

2008年1—6月电量总计328611度。

平均每吨料用电700度。

与去年同期相比,每吨料所需电量减少了38.7%。

原因较多,由于08年前半年新设备处于磨合期、故障问题较多,再加上其他设备的整修、调试等非生产性用电等为重要原因,今年由于80车的基本正常使用以及车间水泵的改造、产量的上升、员工的厉行节约使得用电量大幅下降。

2008年前半年共用水120吨;平均每吨料用水0.256吨。

一季度塑料工业分析

一季度塑料工业分析作者:来源:《财经界》2013年第06期摘要:一季度塑料制品工业运行情况整体平稳,一季度行业工业增加值同比为10.9%,塑料制品产品产量1308.5万吨,同比下降4.6个百分点,但是降幅比前两个月有所收窄,行业生产保持一定增长速度,行业投资缓慢增长,受四季度经济回暖影响,行业消费出现复苏趋势。

塑料制品出口增速稳定,在国际市场需求面并未显著改善的背景下已属不易。

预计未来一季度在新型城镇化和基础设施建设的带动下,行业会在二季度进入复苏通道。

淘汰落后产能、提高产品科技含量始终是行业健康发展的必要措施,建议进一步完善产学研结合机制,争取政策,建立国家级塑料研发中心及示范基地,通过调整出口退税来鼓励塑料制品出口。

一季度行业运行情况回顾1、行业生产出现小幅弱回升局面。

受季节性因素的影响,每年一季度中的一、二月份塑料制品行业经济运行状况为全年的低谷,从三月份起开始回升。

一季度行业工业增加值同比为10.9%,比前两个月高0.5个百分点。

从产品产量上看,一季度塑料制品产品产量1308.5万吨,同比下降4.6个百分点,但是降幅比前两个月有所收窄。

2、行业固定资产投资增速增长缓慢。

1-2月份行业固定资产投资增速和去年四季度持平。

1-2月全国橡胶和塑料制品业完成投资293.89亿元,比上年同期增长16.7%,增速比上年同期的下降6.4个百分点;橡胶和塑料制品业投资完成额占制造业投资完成额的3.45%;占1-2月全国固定资产投资总投资完成额的1.14%。

行业投资不旺的因素一是行业产能过剩,去库存的进程影响了相应的投资。

二是企业在一季度还处于谨慎投资状态中,在一季度主要以稳定为主,不可能做出重大的投资决策。

三是政府投资在一季度也没有出现太大幅度的增长,政府主导的投资通常在一季度较为谨慎。

3、下游需求逐渐回暖。

塑料行业终端需求如丙烯、乙烯等化工行业需求有回暖倾向,特别是汽车、摩托车所需汽车零部件,塑料建材、塑料包装等领域,而伴随基础设施建设投资的增长,塑料管道管件、型材、板片材、保温隔热材料、塑木材料等塑料建筑材料系列化、多样化应用领域也在不断拓展。

中国塑料制品行业运行报告

中国塑料制品行业运行报告作者:来源:《财经界》2010年第01期一、总体运行情况2009年1~7月,塑料制品业工业总产值同比增长10.2%;行业工业销售产值5647.3亿元,同比增长9.9%;行业产品产销率97.1%,同比减少0.3%;行业出口交货值947.01亿元,同比减少7.2%。

1.工业销售值去年1~7月,塑料制品业工业销售产值5647.29亿元,同比增长8%。

其中,塑料板、管、型材制造业和塑料丝、绳及编织品制造业增速相对较快,同比分别增长15.2%和15.9%,而塑料零件制造业工业销售值较去年同期减少1.6%。

去年7月我国共生产塑料制品375.72万吨,同比增长7.9%,增长幅度最大的泡沫塑料,当月产量16.18万吨,同比增长42.2%。

去年1~7月,塑料制品产量为2388.41万吨,同比增长7.2%;塑料薄膜产量为375.54万吨,同比增长8.5%;农用薄膜产量为66.86万吨,同比增长17.8%;塑料管及其附件产量为308.27万吨,同比增长24.1%;塑料丝、绳及编织品产量为293.71万吨,同比增长19%;日用塑料制品产量为280.41万吨,同比增长3.5%。

2.进出口分析受世界经济增长放缓影响,我国出口需求减弱,塑料制品出口自2008年以来持续减少,去年1~7月,塑料制品出口量同比减少13.6%,出口额同比减少7%。

去年1~7月累计,塑料制品累计进口同比下降24%,增速较去年同期下降25.5个百分点;进口额同比减少20.3%,增速较上年同期下降35.3个百分点。

二、投资情况分析去年1~7月,塑料制品业投资增长有所加快。

累计固定资产投资734.62亿元,同比增长32.6%,增速较上半年加快2.1个百分点,较上年同期加快14个百分点。

三、企业经营情况1.不同规模企业经营情况塑料制品行业内小型企业销售状况较好,工业销售值的增长速度超过大、中型企业。

去年1~7月,小型企业实现工业销售值达到3953.18亿元,同比增长12.8%。

2009原料成本助聚酯瓶片市场

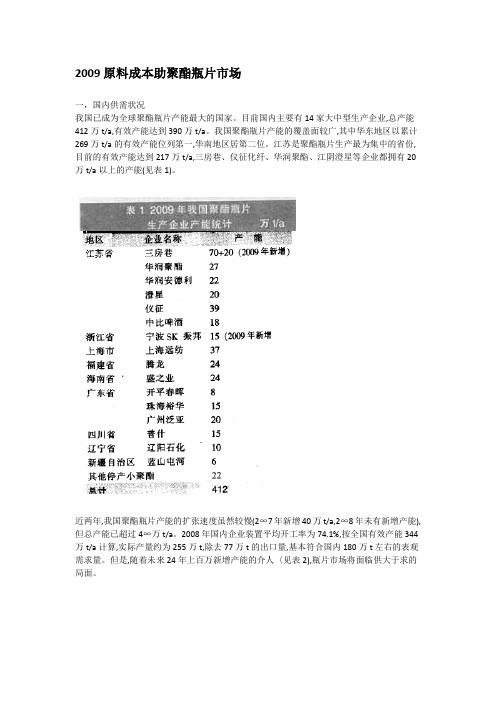

2009原料成本助聚酯瓶片市场一,国内供需状况我国已成为全球聚酯瓶片产能最大的国家。

目前国内主要有14家大中型生产企业,总产能412万t/a,有效产能达到390万t/a。

我国聚酯瓶片产能的覆盖面较广,其中华东地区以累计269万t/a的有效产能位列第一,华南地区居第二位。

江苏是聚酯瓶片生产最为集中的省份,目前的有效产能达到217万t/a,三房巷、仪征化纤、华润聚酯、江阴澄星等企业都拥有20万t/a以上的产能(见表1)。

近两年,我国聚酯瓶片产能的扩张速度虽然较慢(2∞7年新增40万t/a,2∞8年未有新增产能),但总产能已超过4∞万t/a。

2008年国内企业装置平均开工率为74.1%,按全国有效产能344万t/a计算,实际产量约为255万t,除去77万t的出口量,基本符合国内180万t左右的表观需求量。

但是,随着未来24年上百万新增产能的介人〈见表2),瓶片市场将面临供大于求的局面。

二,进出口情况我国的聚酯瓶片产业在2002年以后逐渐由净进口型转为净出口型,并且在短时间内迅速成长为世界主要出口国之一(见表3)。

2∞8年我国聚酶瓶片总产量约为255万t,其中77万t用于出口,出口份额约占30%。

随着国内聚酯瓶片供应的进一步过剩,我国将逐渐发展成为聚酯瓶片出口依赖型国家。

从2006年起,由于世界生产技术的不断发展,一些特殊规格瓶级切片进口量的增加导致了进口市场气氛逐年提升,但进口量与出口量相比,增速仍极为缓慢。

目前,我国进口的聚酯瓶片主要来自于中国台湾,韩国,马来西亚和日本,从这4个地区的进口量占总进口量的50%。

2004年后我国聚酯瓶片的出口量逐年递增,2∞5年出口同比增幅高达466%,2006年为2.4%,2007年达到42.1%,2008年为6.9%。

由于从2003年开始,欧盟决定对原产于澳大利亚,中国和巴基斯坦的进口聚酯瓶片采取反倾销措施,使得我国对欧盟的瓶片出口量锐减。

因此,近几年我国的主要出口方向为俄罗斯,乌克兰,日本,美国,克罗地亚等,这5个国家的出口量占总出口量的60%左右。

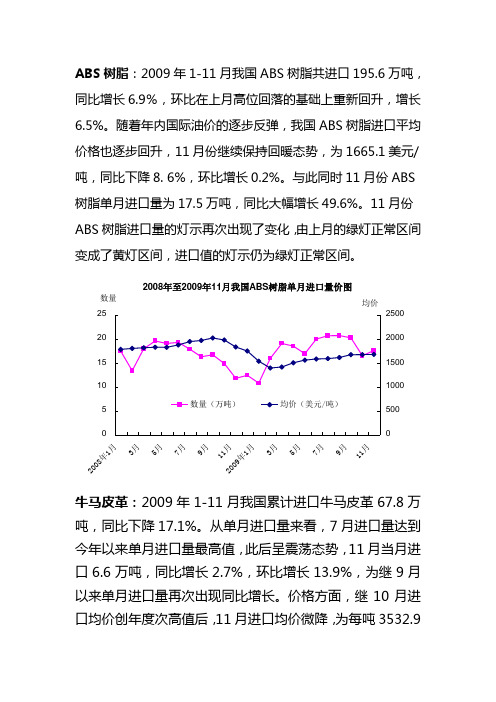

ABS树脂2009年1-11月我国ABS树脂共进口195.6万吨,同

ABS 树脂:2009年1-11月我国ABS 树脂共进口195.6万吨,同比增长6.9%,环比在上月高位回落的基础上重新回升,增长6.5%。

随着年内国际油价的逐步反弹,我国ABS 树脂进口平均价格也逐步回升,11月份继续保持回暖态势,为1665.1美元/吨,同比下降8. 6%,环比增长0.2%。

与此同时11月份ABS 树脂单月进口量为17.5万吨,同比大幅增长49.6%。

11月份ABS 树脂进口量的灯示再次出现了变化,由上月的绿灯正常区间变成了黄灯区间,进口值的灯示仍为绿灯正常区间。

2008年至2009年11月我国ABS 树脂单月进口量价图5101520252008年1月3月5月7月9月11月2009年1月3月5月7月9月11月数量05001000150020002500均价牛马皮革:2009年1-11月我国累计进口牛马皮革67.8万吨,同比下降17.1%。

从单月进口量来看,7月进口量达到今年以来单月进口量最高值,此后呈震荡态势,11月当月进口6.6万吨,同比增长2.7%,环比增长13.9%,为继9月以来单月进口量再次出现同比增长。

价格方面,继10月进口均价创年度次高值后,11月进口均价微降,为每吨3532.9美元,环比微降0.9%,同比仍下降7.1%。

11月我国牛马皮革进口量、值连续第5个月均保持在绿灯区间。

2008年1月-2009年11月我国牛马皮革单月进口量价图1234567892008.13579112009.1357911数量050010001500200025003000350040004500均价肥料:2009年1-11个月,我国共进口肥料378.8万吨,同比下降34.4%。

随着市场需求逐步回升,国内钾肥库存有所降低,而且目前国内外价格相近,刺激了进口回升,进而推动了肥料进口的整体反弹。

11月当月我国共进口肥料21.9万吨,环比增长1.5倍,进口量由蓝色灯区转入了绿色灯区。

此外,我国肥料进口均价略有回升,11月当月为每吨465.7美元,环比增长11%,进口值也由蓝色灯区转入浅蓝色灯区。

塑料制品业产销值走势分析

1-8月塑料制品业产销值走势分析讯:内容提要:2011年1-8月,我国塑料制品业规模以上企业达12888家,比上月增加了51家;1-8月全国规模以上塑料制品企业累计完成工业总产值9980.52亿元,同比增长27.4%,增速较上年同期回落2.6个百分点;1-8月全国规模以上塑料制品企业累计完成工业销售产值9789.82亿元,同比增长27.62%,增速较上年同期回落3.42个百分点;1-8月全国规模以上塑料制品企业累计产销率为98.1%,比上年同期提高0.1个百分点。

2011-2015年塑料制品行业市场深度调研及行业投资前景分析报告8月当月,我国塑料制品业完成工业总产值1392.12亿元,同比增长29.5%,增速较上月上浮1.3个百分点;当月塑料制品业产销率为98.4%,比上月上升0.3个百分点。

分子行业来看产销值情况:塑料板、管、型材的制造业1-8月实现工业总产值2356.1亿元,同比增长31.7%,增速较上年同期回升了0.2个百分点;塑料板、管、型材的制造业1-8月实现工业销售产值2321.93亿元,同比增长31.86%,增速较上年同期回落了1.14个百分点;1-8月全国规模以上塑料板、管、型材制造企业累计产销率为98.5%,与上月累计产销率持平。

塑料薄膜制造业1-8月实现工业总产值1346.82亿元,同比增长29.9%,增速较上年同期回升了7.4个百分点;塑料薄膜制造业1-8月实现工业销售产值1316.54亿元,同比增长29.71%,增速较上年同期回升了6.45个百分点;1-8月全国规模以上塑料薄膜制造企业累计产销率为97.8%,与上月累计产销率相比回落0.1个百分点。

塑料丝、绳及编织品的制造业1-8月实现工业总产值1182.23亿元,同比增长35.8%,增速较上年同期回升了4.7个百分点;塑料丝、绳及编织品的制造业1-8月实现工业销售产值1161.27亿元,同比增长36.07%,增速较上年同期回升了4.59个百分点;1-8月全国规模以上塑料丝、绳及编织品制造企业累计产销率为98.2%,与上月累计产销率相比持平。

中国塑料行业2009上半年经济运行和市场发展研究报告

中国塑料行业2009上半年度经济运行与市场发展研究报告2009年6月27日,在“2009中国塑料产业大会”上,《中国塑料行业2009上半年度经济运行与市场发展研究报告》正式对外发布。

该报告由中国轻工业信息中心、中国塑料工业加工协会、大连商品交易所三家单位,从今年上半年起,共同编制、发布。

中国轻工业信息中心是中国轻工行业信息统计归口管理单位,是负责轻工行业经济运行分析与预测预警的专业机构;中国塑料加工工业协会是经国家民政部批准的一级社团组织,反映行业意愿、研究行业发展方向、协助编制行业发展规划和经济技术政策、引导并促进行业发展是协会的基本职能;大连商品交易所经国务院批准的四家期货交易所之一,经中国证监会批准,大商所目前正式上市交易的线型低密度聚乙烯和聚氯乙烯这两个品种是塑料行业的重要原材料。

围绕服务塑料行业发展,三家机构密切合作,发挥各自所长,共同打造一份反映中国塑料行业运行走势及未来发展趋势的高端权威报告。

《中国塑料行业经济运行与市场发展研究报告》着眼于塑料行业上半年总体运行特征,并对行业的生产、进出口及产值指标了分析;由于塑料行业的产业链长,涉及面广,报告还研究了塑料行业上下游关联产业发展状况;报告对当前国家各项扶持政策及其他影响塑料行业发展因素进行了分析,并在此基础上对塑料行业下半年运行走势进行了预测分析。

全篇报告共分八大部分,共2万多字,其中包括77张鲜明直观的图表展示。

报告采用国家统计局、海关总署、中国轻工业联合会信息统计部及国内外著名研究机构提供的权威数据,其中涉及产值、产量等大部分数据都为09年5月份的最新统计数据,报告集资料性、逻辑性于一体,尽求内容详实,观点突出,论述全面,期望打造成为了解塑料产业发展现状的权威资料,对相关企业研究产业规律和把握市场机遇,具有较强的学术价值。

目录一、塑料行业上半年总体运行特征------------------------1二、塑料行业生产情况分析------------------------------6三、塑料行业进出口情况分析---------------------------14四、塑料行业产值指标分析-----------------------------22五、塑料行业上下游关联产业发展情况-------------------29六、扶持政策及对塑料行业的影响-----------------------38七、其他影响塑料行业发展因素分析---------------------46八、塑料行业下半年运行走势预测-----------------------51中国塑料行业2009上半年度经济运行与市场发展研究报告中国轻工业信息中心中国塑料工业加工协会大连商品交易所塑料行业是我国轻工行业的重要组成部分,包括塑料薄膜、板片、塑料管及其附件、泡沫塑料、人造革合成革、包装箱及容器、日用制品等十个子行业,塑料制品广泛应用于包装、建筑、农业、家用电器等领域。

2009年季度全国塑料行业信贷策略跟踪分析报告

摘要2008年全球经济衰退,塑料行业作为出口导向型行业,影响首当其冲。

尤其在珠三角和长三角积聚大量的中小型、来/进料加工贸易型企业,生存越来越艰难。

截止2009年2月份,全国塑料行业总共有17629家,同上年同期相比总数有所增加,但是企业亏损数也在逐渐增加,行业的信贷风险在逐渐加大;在地域分布上,广东省最多,为3523家,其次是浙江省,共有企业3372家;其中,山东、浙江、广东、江苏及河南省在利润总额。

2009年1季度,全国塑料行业的工业总产值和工业销售产值增速均出现较大幅度下滑;产销率也较上个季度有所下降,产品需求依然低迷。

同时销售利润率也较上个季度有所降低,行业的盈利能力进一步减弱。

随着08年金融风暴影响的不断加深蔓延,全国塑料行业国内外市场需求持续疲软的局面将会持续一段较长的时间,同时,下游行业诸如房地产、建筑业、玩具行业等运行状况的好转对于塑料行业需求状况的改善至关重要。

作为出口大户的塑料制品行业,2008年出口下降十分明显。

随着2008年下半年政府各种政策实施,塑料制品行业在09年1季度的出口下滑速度依然没有太大改变,2009年1-2月中国出口塑料制品89.1万吨,比2008年同期(下同)下降20.3%;价值19亿美元,下降10.7%;09年1-2月份,油价下跌,传导到塑料制品企业,出口价格也将同步下调,塑料制品企业压力仍大。

为支持塑料制品行业发展,国家从2008年11月开始出台了提高出口退税率、调整加工贸易政策等一系列刺激措施,2009年2月19日,国家又审议通过了轻工业调整振兴规划,其中提出:对部分技术含量高、节能环保的劳动密集型产品取消加工贸易限制,进一步提高部分轻工产品出口退税率。

但受国际金融危机影响,塑料制品外部需求急剧萎缩,出口持续低迷。

同时,我们为了更好的了解塑料行业的发展方向,本季度特选取了三家实力比较雄厚的上市公司。

通过对上市公司销售业绩的了解,进而分析全国塑料行业整体的走势。

目前全球塑料产业现状分析(2009)

目前全球塑料产业现状分析[2009-07-21] 来源于:中国化工信息网中国乙烯法制PVC的成本从6月的1,174-1,200元美元/公吨陆续下降至目前的898-928元美元/公吨,而电石法制PVC则因生产原料电石价格近半年一直处于历史相对高位,其生产成本中仅电石所占成本就在797-826元美元/公吨。

一、全球高分子厂商前三季获利仍成长2008年上半年度受到油价大幅上升的影响,高分子产品的售价开始调涨。

全球性跨国高分子企业的所有业务部门及地理区域价格皆有两位数的上调,自2005年第一季以来最大的价格涨幅。

但全球销售量却呈现下降的趋势,售价的上涨支撑了高分子厂商的获利数字。

但预期2009年,全球经济大部分时间都将会呈现不景气状态,高分子产业需有度过景气寒冬的心理准备。

二、原油价格巨幅波动,中国PVC产业汰弱存强乙烯法制PVC的原料-乙烯(PE),今年在原料-原油价格的巨幅波动下(国际原油在今年7月时高达146美元/桶,而目前已跌破54美元/桶),乙烯价格在今年7月初曾达到1,650-1,660美元/公吨的历史高位,而9月的最后一周却创下最近14个月来的历史最低价格:1,050-1,060美元。

PVC生产原料的巨幅波动下滑,使得PVC生产厂商原料成本控制难度大增。

近期PVC的市场价格由于受到全球房地产业景气持续下滑的影响,10月初PVC的价格已经降至935-945美元/公吨,相较于7月底的1,320美元,PVC的价格已经下滑近380美元,跌幅高达29%。

中国乙烯法制PVC的成本从6月的1,174-1,200元美元/公吨陆续下降至目前的898-928元美元/公吨,而电石法制PVC则因生产原料电石价格近半年一直处于历史相对高位,其生产成本中仅电石所占成本就在797-826元美元/公吨。

相对而言,乙烯法制PVC的成本优势将相对增大。

中国目前仍以电石法为产制PVC的主要方法,在上述数据中,进料价格无法与乙烯法竞争,后端PVC市场又呈现萎缩状态,企业体质的良好与否成为这次风暴下可否生存的重要关键因素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国经济信息网中国塑料制品行业分析报告(2009年1季度)出版日期:2009年05月 .CN编写说明今年一季度,我国塑料制品业行业规模增幅仍是下降的趋势。

1~2月,我国塑料制品业累计实现产品销售收入1141.33亿元,同比增长2.42%,增速比上年同期下降了21.18个百分点。

2月末,我国塑料制品业资产总计为6194.19亿元,同比增长12.26%,增速比上年同期下降了3.98个百分点;企业数为17550个,比上年同期增加了2378个;从业人员年均人数为207.82万人,比上年同期减少了0.33万人。

2009年2月末,我国塑料制品业人均产品销售收入为5.49万元/人,比上年同期增加了0.00万元/人;人均资产总额为29.81万元/人,比上年同期增加了2.80万元/人;单位产品销售收入为650.33万元/单位,比上年同期减少了97.67万元/单位;单位资产总额为3529.45万元/单位,比上年同期减少了150.75万元/单位。

2009年1~2月,我国塑料制品业累计工业总产值为1216.36亿元,同比增长5.13%,增速比上年同期下降了18.58个百分点;累计工业销售产值为1171.93亿元,同比增长3.84%,增速比上年同期下降了19.85个百分点;产销率为96.35%,比上年同期减少了-1.05个百分点。

2月末,产成品资金占用为428.31亿元,同比增长5.04%,增速比上年同期下降了15.21个百分点。

2009年,我国塑料制品业的成本费用增速大多有所下降。

1~2月,我国塑料制品业累计成本费用总额为1088.32亿元,比上年同期增加了16.95亿元。

其中,累计产品销售成本为996.87亿元,同比增长2.23%;累计产品销售费用为28.69亿元,同比增长6.73%;累计管理费用为49.98亿元,同比增长11.76%;累计财务费用为12.78亿元,同比增长1.88%。

1~3月,我国塑料制品业累计固定资产投资额为173.42亿元,同比增长24.20%,增幅比上年同期下降了4.10个百分点,增幅比同期制造业投资总额增速低3.10个百分点。

塑料制品业累计固定资产投资额占制造业固定资产投资额的比重为2.28%,占比比上年同期下降了0.28个百分点。

中国经济信息网目 录Ⅰ 2009年1~2月塑料制品业运行情况 (1)一、行业规模 (1)二、资本/劳动密集度 (1)三、产销情况 (2)四、成本费用结构 (3)五、盈利情况 (4)六、行业运营绩效 (5)(一)成长能力 (5)(二)盈利能力 (5)(三)偿债能力 (6)(四)经营能力 (6)七、企业景气指数 (7)八、投资情况 (7)Ⅱ 主要产品生产情况 (9)一、塑料制品 (9)(一)累计生产情况 (9)(二)月度生产情况 (9)二、塑料薄膜 (10)(一)累计生产情况 (10)(二)月度生产情况 (11)三、农用薄膜 (11)(一)累计生产情况 (11)(二)月度生产情况 (12)四、塑料板片材 (13)(一)累计生产情况 (13)中国经济信息网(二)月度生产情况 (13)五、塑料丝及编织制品 (14)(一)累计生产情况 (14)(二)月度生产情况 (15)六、泡沫塑料 (15)(一)累计生产情况 (15)(二)月度生产情况 (16)七、塑料包装箱及容器 (17)(一)累计生产情况 (17)(二)月度生产情况 (17)八、日用塑料制品 (18)(一)累计生产情况 (18)(二)月度生产情况 (19)九、塑料制管子及其附件 (19)(一)累计生产情况 (19)(二)月度生产情况 (20)Ⅲ 主要产品进出口情况 (21)一、出口情况 (21)二、进口情况 (22)三、贸易平衡 (22)Ⅳ 2009年1季度塑料制品业重点地区产业运行情况 (23)一、重点地区产业运营状况 (23)(一)产品销售收入 (23)(二)利润 (24)(三)亏损面 (24)(四)亏损深度 (24)二、重点地区产品生产情况 (26)中国经济信息网(一)塑料制品 (26)(二)塑料薄膜 (27)(三)农用薄膜 (27)(四)塑料板片材 (28)(五)塑料丝及编织制品 (29)(六)泡沫塑料 (30)(七)塑料包装箱及容器 (31)(九)塑料制管子及其附件 (33)Ⅴ 2009年1~2月塑料制品业市场竞争状况 (34)一、企业规模结构 (34)(一)产品销售收入 (34)(二)利润 (34)(三)亏损企业亏损额 (35)(四)亏损面 (35)(五)亏损深度 (35)二、经济类型结构 (36)(一)产品销售收入 (36)(二)利润 (37)(三)亏损企业亏损额 (38)(四)亏损面 (39)(五)亏损深度 (39)Ⅵ 行业大事记 (40)一、政策信息:出口退税频繁调高,增强塑料制品出口信心 (40)二、行业热点:从上市公司第一季度业绩看塑料行业是否回暖 (42)(一)金发科技:一季度毛利率和费用率或会同步增加 (42)(二)永新股份:2009年第一季度总和毛利率上升 (43)附录 (45)一、行业说明 (45)中国经济信息网二、指标及公式解释 (45)图表目录图表 1 2009年1~2月塑料制品业产业规模情况...................................................1 图表 2 2009年1~2月塑料制品业资本/劳动密集度情况......................................2 图表 3 2009年1~2月塑料制品业产销情况...........................................................2 图表 4 2009年1~3月塑料制品业工业品出厂价格指数.......................................3 图表 5 2009年1~2月塑料制品业成本费用情况...................................................4 图表 6 2009年1~2月塑料制品业成本费用结构...................................................4 图表 7 2009年1~2月塑料制品业盈利情况...........................................................5 图表 8 2009年1~2月塑料制品业成长能力...........................................................5 图表 9 2009年1~2月塑料制品业盈利能力...........................................................6 图表 10 2009年1~2月塑料制品业偿债能力...........................................................6 图表 11 2009年1~2月塑料制品业经营能力...........................................................7 图表 12 2009年1季度我国塑料制品业企业景气指数.............................................7 图表 13 2009年1~3月我国塑料制品业固定资产投资情况...................................8 图表 14 2009年1~3月我国塑料制品业固定资产投资增长情况...........................8 图表 15 2009年1~3月我国塑料制品累计产量及同比增长情况...........................9 图表 16 2009年1~3月我国塑料制品月度产量及同比增长情况.........................10 图表 17 2009年1~3月我国塑料薄膜累计产量及同比增长情况.........................10 图表 18 2009年1~3月我国塑料薄膜月度产量及同比增长情况..........................11 图表 19 2009年1~3月我国农用薄膜累计产量及同比增长情况..........................11 图表 20 2009年1~3月我国农用薄膜月度产量及同比增长情况.........................12 图表 21 2009年1~3月我国塑料板片材累计产量及同比增长情况.....................13 图表 22 2009年1~3月我国塑料板片材月度产量及同比增长情况.....................14 图表 23 2009年1~3月我国塑料丝及编织制品累计产量及同比增长情况.........14 图表 24 2009年1~3月我国塑料丝及编织制品月度产量及同比增长情况.........15 图表 25 2009年1~3月我国泡沫塑料累计产量及同比增长情况.........................15 图表 26 2009年1~3月我国泡沫塑料月度产量及同比增长情况.........................16 图表 27 2009年1~3月我国塑料包装箱及容器累计产量及同比增长情况.........17 图表 28 2009年1~3月我国塑料包装箱及容器月度产量及同比增长情况.........18 图表 29 2009年1~3月我国日用塑料制品累计产量及同比增长情况.. (18)中国经济信息网图表 30 2009年1~3月我国日用塑料制品月度产量及同比增长情况.................19 图表 31 2009年1~3月我国塑料制管子及其附件累计产量及同比增长情况.....19 图表 32 2009年1~3月我国塑料制管子及其附件月度产量及同比增长情况.....20 图表 33 2009年1~3月我国塑料制品出口情况.....................................................21 图表 34 2009年1~3月我国塑料制品进口情况.....................................................22 图表 35 2009年1~3月我国塑料制品贸易平衡情况.............................................23 图表 36 2009年1~2月我国塑料制品业分省市运营状况.....................................24 图表 37 2009年1~3月我国塑料制品分地区累计产量及同比增长情况.............26 图表 38 2009年1~3月我国塑料薄膜分地区累计产量及同比增长情况.............27 图表 39 2009年1~3月我国农用薄膜分地区累计产量及同比增长情况.............28 图表 40 2009年1~3月我国塑料板片材分地区累计产量及同比增长情况.........29 图表 41 2009年1~3月我国塑料丝及编织制品分地区累计产量及同比增长情况.......29 图表 42 2009年1~3月我国泡沫塑料分地区累计产量及同比增长情况.............30 图表 43 2009年1~3月我国塑料包装箱及容器分地区累计产量及同比增长情况.......31 图表 44 2009年1~3月我国日用塑料制品分地区累计产量及同比增长情况.....32 图表 45 2009年1~3月我国塑料制管子及其附件分地区累计产量及同比增长情况...33 图表 46 2009年1~2月我国塑料制品业分企业规模运营状况.............................36 图表 47 2009年1~2月我国塑料制品业分经济类型运营状况.. (40)本报告图表数据如未标明资料来源,均来源于“中经网统计数据库”中国经济信息网Ⅰ 2009年1~2月塑料制品业运行情况一、行业规模今年一季度,我国塑料制品业行业规模增幅仍保持了下降的趋势。