深圳市场周报(2012年第16周4.15-4.21)

深圳市情(2012)

1、面积2、人口3、民族4、人口密度5、气候国内生产总值(GDP)12950.08亿元人均生产总值123247元/人第一产业增加值5.56亿元(0.04%)第二产业增加值5737.64亿元(44.31%)第三产业增加值7206.88亿元(55.65%)2007-2012年本地生产总值一、统计资料三、对外经济动向陆地总面积1991.64km 2,海洋水域总面积800km 2(2010年7月1日,深圳经济特区范围扩大至深圳全2012年未,总人口1300.18万人,比上年减少70.80万人,其中常住人口1054.74户籍人口287.62万人,占常住人口比重27.3%;非户籍人口767.13万人,占比重72.7%。

流入居住1259.60万人,其中居住半年以上人口有1007.16万人,占78%。

汇聚齐56个民族,少数民族人口达75.56万人,少数民族人口约占全省少数民族的城市。

年内,深圳市1万人以上的少数民族有12个,常住人口最多的是壮族,其次是土家族、苗、布依族、满族、彝族、朝鲜族、蒙古族、黎族。

年平均气温为23.1℃、全年总降雨量为1554.8mm,日照时数为1781.5h,年平均全年本地生产总值比上年增长10.0%。

其中,第一产业增加值下降18.27.3%;第三产业增加值增长12.3%。

人均生产总值增长9.0%,按2012年美元。

固定资产投资2314.43亿元,增长12.3%;全口径公共财政收入4财政预算收入1482亿元,增长10.6%。

生产总值在全国内地城市中继续兴产业和现代服务业成为双引擎。

六大战略性新兴产业总体增速为经济产总值比重超过25%。

服务业占本市生产总值比重提高到近56%,现代68%。

资源能源消耗首次出现“三个总量下降”。

用水总量、汽柴油销下降0.61%、1.79%和1.06%。

全年社会消费品零售总额4008.78亿元,中,批发和零售业零售额3526.29亿元,增长16.6%;住宿和餐饮业零售15.4%。

深圳房地产月度统计分析报告(2012年4月)

深圳房地产月度统计分析报告(2012年4月)深圳房地产月度统计分析报告(2012年4月)来源:深圳房地产信息网新闻与研究部作者:吴上锦张粉层目录第一部分:2011年1-2月深圳主要宏观经济数据第二部分:土地市场第三部分:新房市场一、一手住宅1、供应分析附:4月份预售项目2、成交分析2.1、4月份新房成交均价分析2.2、4月份新房成交量分析附:4月份深圳市各行政区成交结构附:深圳市各行政区11年4月~12年4月新房成交走势图3、4月份楼盘成交龙虎榜TOP103.1、小户型物业成交龙虎榜TOP103.2、改善型物业成交龙虎榜TOP103.3、大户型物业成交龙虎榜TOP10二、二手住宅1、出售部分1.1、4月份各区二手住宅挂牌均价附:深圳市各行政区11年4月~12年4月二手住宅挂牌均价走势图2、出租部分2.1、4月份各区二手住宅租金均价附:深圳市各行政区11年4月~12年4月二手住宅租赁均价走势图3、各区热点楼盘行情4、成交分析4.1、4月份全市二手商品房成交概况附:深圳市11年4月~12年4月二手商品房成交走势图4.2、4月份二手房、新房成交比较第四部分:商业一、一手商业1、商业新增批售分析附:4月份预售的商业项目2、一手商业成交分析附:4月份一手商业成交TOP10二、二手商业1、出售部分2、出租部分3、二手商业成交分析第五部分:写字楼一、一手写字楼1、写字楼新增批售分析2、一手写字楼成交分析附:4月份一手写字楼成交TOP10二、二手写字楼1、出售部分2、出租部分3、二手写字楼成交分析第六部分:小结第一部分:2011年1-2月深圳主要宏观经济数据2012年1-2月份,深圳主要经济指标增速有所回落。

工业生产出现回落,1-2月规模以上工业增加值720.65亿元,同比下降3.0%。

固定资产投资平稳增长,1-2月深圳全市固定资产投资总额185.67亿元,同比增长10.2%。

消费市场运行平稳,1-2月全社会消费品零售总额646.80亿元,同比增长11.5%。

深圳市2012年国民经济和社会发展统计公报-

深圳市2012年国民经济和社会发展统计公报正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 深圳市2012年国民经济和社会发展统计公报(深圳市统计局2013年4月10日)2012年,面对复杂严峻的国内外经济环境,深圳围绕科学发展主题和加快转变经济发展方式主线,坚持有质量的稳定增长和可持续的全面发展基本方针,总体经济运行平稳良好,完成了全年经济发展主要目标。

各项社会事业取得新发展。

一、综合初步核算,全年本地生产总值12950.08亿元,比上年增长10.0%。

其中,第一产业增加值5.56亿元,下降18.2%;第二产业增加值5737.64亿元,增长7.3%;第三产业增加值7206.88亿元,增长12.3%。

第一产业增加值占全市生产总值的比重不到0.1%;第二和第三产业增加值占全市生产总值的比重分别为44.3%和55.7%。

人均生产总值123247元/人,增长9.0%,按2012年平均汇率折算为19524美元。

在现代产业中,现代服务业增加值4899.25亿元,比上年增长11.9%;先进制造业增加值3632.41亿元,增长6.7%;高技术制造业增加值2955.44亿元,增长8.9%。

在第三产业中,交通运输、仓储和邮政业增加值471.99亿元,增长7.2%;批发和零售业增加值1465.74亿元,增长13.5%;住宿和餐饮业增加值254.37亿元,增长4.9%;金融业增加值1819.19亿元,增长14.3%;房地产业增加值1130.31亿元,增长15.8%。

民营经济增加值4959.36亿元,增长13.6%。

表1 2012年分区本地生产总值单位:亿元 %本地生产总值第一产业第二产业第三产业绝对值比上年增长绝对值比上年增长绝对值比上年增长绝对值比上年增长全市12950.0810.05.56-18.25737.647.37206.8812.3福田区2374.249.00.7950.8186.494.82186.96 9.4罗湖区1359.058.60.10-16.1107.205.6 1251.75 8.9盐田区365.6310.00.02-53.274.982.7290.62 12.4南山区2829.6211.60.97-27.5 1667.9410.6 1160.71 13.1宝安区(含光明新区)3499.628.31.98-7.92034.074.31463.5716.0#宝安区(不含光明新区)2995.496.30.95-7.91672.530.91322.0115.9光明新区504.1325.11.03-7.9361.5426.7141.5617.0龙岗区(含坪山新区)2521.9211.41.69-15.01666.9711.5853.2611.3#龙岗区(不含坪山新区)2176.8210.80.86-15.01418.5010.8757.4610.9坪山新区345.1015.20.83-15.0248.4715.495.8015.2战略性新兴产业中,生物产业增加值205.03亿元,比上年增长17.2%;互联网产业增加值356.91亿元,增长22.6%;新能源产业增加值325.26亿元,增长19.8%。

2012年12月中国手机市场价格分析报告

2012年12月中国手机市场价格分析报告互联网消费调研中心ZDC2013年01月目录一、整体手机市场产品均价 (3)1、整体手机市场均价 (3)2、12月手机市场降价产品分析 (5)3、主流品牌均价 (6)4、12月整体手机市场主流品牌均价变动幅度 (7)二、智能手机市场产品均价 (8)1、智能手机市场产品均价 (8)2、智能手机市场主流品牌产品均价 (9)3、12月智能手机市场主流品牌均价变动幅度 (10)三、3G手机市场产品均价 (11)1、3G手机市场产品均价 (11)2、3G手机市场主流品牌产品均价 (12)3、12月3G手机市场主流品牌均价变动幅度 (13)四、国产手机市场产品均价 (14)1、国产手机市场产品均价 (14)2、国产手机市场主流品牌产品均价 (15)3、12月国产手机市场主流品牌均价变动幅度 (16)2012年12月中国手机市场上降价机型数量继续呈增长态势,较上月增长了近20款,但由于苹果iPhone 5、三星Note Ⅱ等高端机型的用户关注度及出货量也较上月增长明显,从而带动手机市场均价上涨。

从整体手机市场价格水平来看,本月手机均价明显回升,重新回到1600元以上。

报告要点:〃12月手机市场均价回升至1600元以上,达到1630元。

12月中国手机市场降价手机数量达到324款,较上月增长19款。

〃十家主流品牌中,六家品牌均价高于整体市场均价,其中三星、苹果均价分别为3050元、4675元,远远高于整体市场均价。

苹果、联想均价下降幅度均在200元以上。

〃12月智能手机市场均价为1781元,涨幅6.5%。

十家主流品牌中,五家品牌均价高于1781元的平均水平。

苹果手机领衔降价,均价较上月下降317元。

〃12月3G手机均价为1791元,逼近1800元。

五家品牌均价在2000元以上高于3G 手机均价。

HTC 3G手机均价上涨316元,涨幅最大。

〃12月国产手机均价为1271元,较上月下降7.2%。

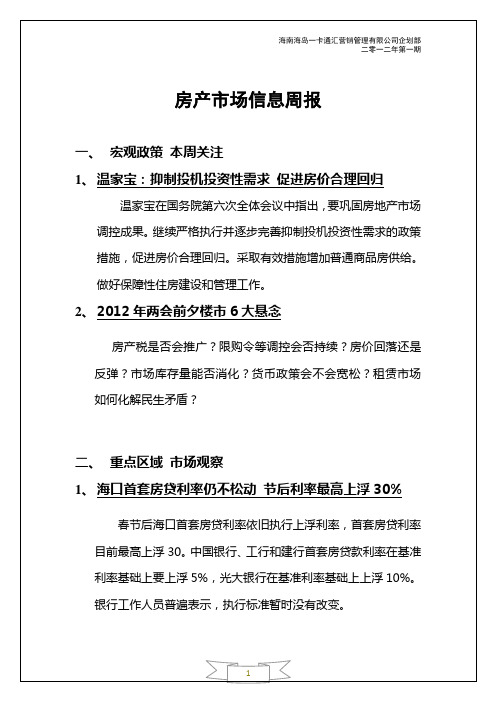

市场信息周报1

房产市场信息周报一、宏观政策本周关注1、温家宝:抑制投机投资性需求促进房价合理回归温家宝在国务院第六次全体会议中指出,要巩固房地产市场调控成果。

继续严格执行并逐步完善抑制投机投资性需求的政策措施,促进房价合理回归。

采取有效措施增加普通商品房供给。

做好保障性住房建设和管理工作。

2、2012年两会前夕楼市6大悬念房产税是否会推广?限购令等调控会否持续?房价回落还是反弹?市场库存量能否消化?货币政策会不会宽松?租赁市场如何化解民生矛盾?二、重点区域市场观察1、海口首套房贷利率仍不松动节后利率最高上浮30%春节后海口首套房贷利率依旧执行上浮利率,首套房贷利率目前最高上浮30。

中国银行、工行和建行首套房贷款利率在基准利率基础上要上浮5%,光大银行在基准利率基础上上浮10%。

银行工作人员普遍表示,执行标准暂时没有改变。

2、海口国有土地征补规程:征收房屋时暂办各手续1年为规范国有土地上房屋征收与补偿工作,维护公共利益,保障被征收人的合法权益,《海口市国有土地上房屋征收补偿工作规程(暂行)》近期出台。

《规程》明确,区房屋征收部门发布房屋征收调查通告的同时,书面通知国土、规划、住建、工商、公安等部门,在征收范围内暂停办理新建、扩建、改建房屋和改变房屋用途、办理营业执照、办理户口分户等手续,暂停时间为1年。

3、海口市率先实施产权式酒店管理法规海南省海口市自1日起正式实施《产权式酒店管理暂行办法》,在中国率先把产权式酒店管理纳入法制轨道。

《办法》共二十三条,对产权式酒店的定义、产权式酒店的用地性质和用地期限问题、建设标准、客房预售和产权登记等一系列关键问题,作出了明确的管理规定。

三、产业动态市场走向1、2012年三亚楼市开局成交暴涨土地市场反降温房价决定土地和市场价格。

2012年开局,三亚楼市成交持续走高,在1.23-1.29期间,住宅成交255套。

与住宅市场形成鲜明对比的是三亚土地市场,据中国土地市场网数据显示,2011年下半年至2012年1月三亚土地市场供应量逐月萎缩成交率下降连续3月来无土地出让记录。

地产周报4.16-4.22

PART 3 政策资讯

政策要闻

2011年第四季度-2012第一季度签约情况

广州市10区全市3、4月份签约情况

单位:套

广州市10区全市3、4月份签约均价

单位:元/平方

2500 2000 1500 1000 500 0 3.12- 3.19- 3.26- 4.23.18 3.25 4.1 4.8 4.9- 4.164.15 4.22

PART 2 本周视点

本周房地产市场总体概况

5.7万套货量冲击五一广州楼市

去库存化仍然是“五一”楼市主要基调。四月至“五一”期间,十 区两市共有5.7万套新旧货量上市,同比去年增加五成。按照目前的消 化速度,需将近一年才能消化完毕。 当前市场以价换量明显,虽然目前成交量复苏,但是成交量的项目 主要集中在降价项目,其他未降价项目销售量依然冷清。目前市场已 经逐渐出现底部特征,已经降价项目再降价的可能性不大,但是其他 未降价项目为了销售量必然会跟进降价,之前未降价项目可能会迎来 一次补跌过程。

PART 2 本周视点

本周房地产市场总体概况

上周楼市成交反弹 20城土地出让连续三周回升

在4月初楼市成交量小幅滑坡之后,上周主要城市商品房成交量再 度反弹。最新报告显示,上周其监测的40个城市中,半数城市成交量 环比出现不同程度的增长,个别城市涨幅超过100%。10大重点城市中, 除上海、重庆和广州外,其余城市商品房成交环比均上涨,其中南京 涨幅最大,达157.48%;深圳、杭州涨幅均超过50%。 在楼市回暖带动下,各城市土地市场也逐步活跃。上周20个主要城 市成交住宅用地38宗,环比增加18宗,成交面积150万平方米,环比增 加72万平方米。

PART 3 政策资讯

政策要闻

2、住建部拟刚需购房优惠制度化

深圳市福田区2012年国民经济和社会发展统计公报

第9期深圳市福田区统计局 2013年4月18日深圳市福田区2012年国民经济和社会发展统计公报深圳市福田区统计局二○一三年四月十五日2012年福田区深入贯彻落实科学发展观,加快转变经济发展方式,坚持“稳增长、调结构,惠民生、求和谐,倡法治、促改革,优环境、优服务”的工作方针,求真务实,开拓创新,辖区经济实现平稳较快发展,各项社会事业取得新的进步,为实现“首善之区、幸福福田”建设目标奠定坚实的基础。

一、综合初步核算,2012年实现地区生产总值(现价,下同)2374.24亿元,比上年增长(下同)9.0%。

其中第一产业实现增加值0.79亿元,增长50.8%,对地区生产总值增长的贡献率为0.1%;第二产业实现增加值186.49亿元,增长4.8%,对地区生产总值增长的贡献率为4.2%;第三产业实现增加值2186.96亿元,增长9.4%,对地区生产总值增长的贡献率为95.7%。

三次产业结构为0.03:7.86:92.11。

第三产业中金融业实现增加值884.91亿元,增长10.8%,占本区生产总值的比重为37.3%,是拉动我区经济增长的支柱产业。

总部经济和现代服务业“双轮驱动”发展迅速,分别实现增加值919.74亿元和1639.55亿元,增长10.8%和10.5%。

CBD 和环CBD 高端产业带作为总部经济和现代服务业的重要载体,实现增加值1538.51亿元,占地区生产总值比重64.8%。

高新技术产业和文化创意产业发展规模进一步壮大,分别实现增加值198.10亿元和168.57亿元,增长13.0%和11.0%。

图1 2008-2012年地区生产总值及增长速度500100015002000250020082009201020112012亿元024681012%地区生产总值地均集约度为30.18亿元/平方公里,增长9.0%;税收地均集约度为8.33亿元/平方公里,增长0.5%;万元地区生产总值建设用地2.38平方米,下降8.3%;万元地区生产总值水耗6.91吨,下降9.0%;万元地区生产总值电耗273千瓦时(按供电量计算),下降5.9%。

2012年深圳地价报告

2012年深圳地价报告目录2012年深圳地价报告(初稿) (1)1 2012年深圳市经济发展概况 (2)1.1地区生产总值(GDP)状况 (2)1.2居民收入水平 (3)1.3固定资产投资 (3)2 2012年度影响地价相关因素分析 (4)2.1地方财政收支 (4)2.2政策因素 (4)2.3城市规划与建设 (5)3 土地市场情况 (7)3.12012年土地市场供应情况 (7)3.22012年土地交易类型分析 (7)3.3土地交易区域分析 (10)3.4土地流拍情况统计分析 (11)3.5历年地价变化水平 (12)4 平均房价、平均租金看地价 (13)4.1租金、房价分区图 (14)4.2平均房价、平均租金情况及推导地价 (17)4.3深圳市各类型用地平均地价水平 (45)5 2013年地价趋势分析 (47)5.12013年土地供应计划 (47)5.22013年土地需求分析 (47)5.3地价趋势判断 (47)5.4 热点区域分析 (48)5.5拟流转地分析 (53)6、商业综合体 (54)6.1 深圳市商业综合体综述 (54)6.2 深圳商业综合体存量市场分析 (54)6.3 深圳商业综合体增量市场分析 (55)6.4 综合体简介——以海岸城为例 (56)6.5 出让宗地情况 (57)6.6 地块对周边的影响 (58)6.7 与地区经济发展的相互关系 (58)6.8 地块所在片区概况 (59)6.9 未来展望 (60)深圳―市场在城市更新中发生结构性变化导读2012年土地供应●出让土地83宗(不含法院拍卖及政府储备用地短期利用出让),共计2,157,290m²;成交56宗,共计1,368,186m²,占出让土地面积的63.42%;流拍27宗,共计789,104m²,占出让土地面积的36.58%。

●土地供应总量同比下降27.35%,土地成交面积同比下降49.32%。

2012年上半年深圳房地产统计分析报告

2012年上半年深圳房地产统计分析报告目录第一部分:1-5月深圳主要宏观经济数据第二部分:土地市场附:2012年上半年成交地块分布情况第三部分:住宅市场一、新房市场1、2012年上半年新房供应分析2、2012年上半年新房成交分析2.1 成交均价分析2.2 成交量分析附一:2012年上半年新房成交主要数据附二:2012年上半年新房成交户型构成2.3 2012年上半年深圳新房供求比2.4 2012年上半年深圳房价收入比2.5 2012年上半年深圳租售比2.6 2012年1-6月深圳新房量价走势分析3、2012年上半年楼盘成交龙虎榜TOP103.1 小户型物业成交龙虎榜TOP103.2 改善型物业成交龙虎榜TOP103.3 大户型物业成交龙虎榜TOP104、2012年上半年成交龙虎榜之开发商TOP10二、二手房市场1、2012年上半年深圳各行政区二手房挂牌均价2、2012年上半年深圳各行政区二手房成交分析3、2012年1-6月深圳二手房量价走势分析4、2012年上半年深圳住宅租金5、2012年1-6月深圳各行政区租金走势三、2012年上半年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第四部分:商业市场一、一手商业1、商业新增预售分析2、一手商业成交分析附:2012年上半年深圳一手商业成交TOP10二、二手商业1、商业挂牌均价附:2012年1-6月深圳各行政区商业挂牌均价走势图2、商业租金附:2012年1-6月深圳各行政区商业租金走势图3、二手商业成交分析第五部分:写字楼市场一、一手写字楼1、写字楼新增预售分析2、一手写字楼成交分析附:2012年上半年深圳一手写字楼成交TOP二、一手写字楼1、写字楼挂牌均价附:2012年1-6月深圳各行政区写字楼挂牌均价走势图2、写字楼租金附:2012年1-6月深圳各行政区写字楼租金走势图3、二手写字楼成交分析第六部分:政策点评第七部分:小结【内容摘要】2012年上半年深圳楼市逆境中艰难运行,“刚需的产品,刚需的价格”成为上半年楼市的主旋律。

2012城市排行

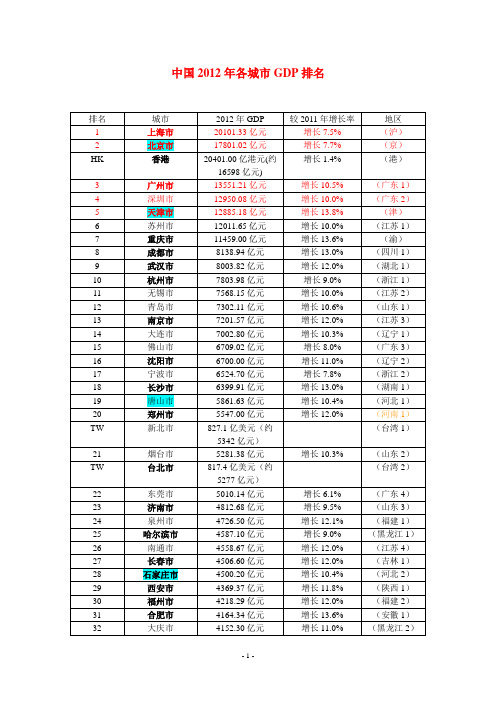

中国2012年各城市GDP排名排名城市2012年GDP 较2011年增长率地区1 上海市20101.33亿元增长7.5% (沪)2 北京市17801.02亿元增长7.7% (京)HK 香港20401.00亿港元(约增长1.4% (港)16598亿元)3 广州市13551.21亿元增长10.5% (广东1)4 深圳市12950.08亿元增长10.0% (广东2)5 天津市12885.18亿元增长13.8% (津)6 苏州市12011.65亿元增长10.0% (江苏1)7 重庆市11459.00亿元增长13.6% (渝)8 成都市8138.94亿元增长13.0% (四川1)9 武汉市8003.82亿元增长12.0% (湖北1)10 杭州市7803.98亿元增长9.0% (浙江1)11 无锡市7568.15亿元增长10.0% (江苏2)12 青岛市7302.11亿元增长10.6% (山东1)13 南京市7201.57亿元增长12.0% (江苏3)14 大连市7002.80亿元增长10.3% (辽宁1)15 佛山市6709.02亿元增长8.0% (广东3)16 沈阳市6700.00亿元增长11.0% (辽宁2)17 宁波市6524.70亿元增长7.8% (浙江2)18 长沙市6399.91亿元增长13.0% (湖南1)19 唐山市5861.63亿元增长10.4% (河北1)20 郑州市5547.00亿元增长12.0% (河南1)TW 新北市827.1亿美元(约(台湾1)5342亿元)21 烟台市5281.38亿元增长10.3% (山东2)TW 台北市817.4亿美元(约(台湾2)5277亿元)22 东莞市5010.14亿元增长6.1% (广东4)23 济南市4812.68亿元增长9.5% (山东3)24 泉州市4726.50亿元增长12.1% (福建1)25 哈尔滨市4587.10亿元增长9.0% (黑龙江1)26 南通市4558.67亿元增长12.0% (江苏4)27 长春市4506.60亿元增长12.0% (吉林1)28 石家庄市4500.20亿元增长10.4% (河北2)29 西安市4369.37亿元增长11.8% (陕西1)30 福州市4218.29亿元增长12.0% (福建2)31 合肥市4164.34亿元增长13.6% (安徽1)32 大庆市4152.30亿元增长11.0% (黑龙江2)33 徐州市4020.46亿元增长13.2% (江苏5)34 潍坊市4012.43亿元增长10.6% (山东4)35 常州市3969.75亿元增长11.5% (江苏6)TW 高雄市602.7亿美元(约(台湾3)20113893亿元)36 鄂尔多斯3660.50亿元增长13.5% (内蒙古1)37 温州市3650.06亿元增长6.7% (浙江3)38 绍兴市3620.10亿元增长9.7% (浙江4)39 淄博市3557.20亿元增长10.5% (山东5)40 包头市3409.50亿元增长12.6% (内蒙古2)TW 台中市496.8亿美元(约(台湾4)3209亿元41 济宁市3189.37亿元增长11.0% (山东6)42 盐城市3120.00亿元增长12.7% (江苏7)43 邯郸市3023.70亿元增长10.5% (河北3)44 临沂市3012.80亿元增长11.8% (山东7)45 昆明市3011.14亿元增长14.1% (云南1)46 洛阳市3001.10亿元增长10.0% (河南2)47 东营市3000.66亿元增长12.1% (山东8)48 南昌市3000.52亿元增长12.5% (江西1)49 扬州市2933.20亿元增长11.7% (江苏8)50 台州市2927.34亿元增长7.5% (浙江5)51 嘉兴市2884.94亿元增长8.7% (浙江6)52 厦门市2817.07亿元增长12.1% (福建3)53 沧州市2811.89亿元增长10.6% (河北4)54 榆林市2769.22亿元增长12.0% (陕西2)AM 澳门3482亿澳门元(约增长9.9% (澳)2753亿元)TW 桃园县423.5亿美元(约(台湾5)20112735亿元)55 保定市2720.90亿元增长10.5% (河北5)56 泰州市2701.67亿元增长12.5% (江苏9)57 金华市2700.12亿元增长10.2% (浙江7)58 鞍山市2687.10亿元增长12.0% (辽宁3)59 镇江市2630.05亿元增长12.8% (江苏10)60 泰安市2547.00亿元增长10.7% (山东9)61 呼和浩特2525.60亿元增长16.0% (内蒙古3)62 宜昌市2508.89亿元增长12.6% (湖北2)63 南宁市2503.60亿元增长12.3% (广西1)64 襄阳市2501.96亿元增长12.5% (湖北3)65 中山市2447.40亿元增长11.1% (广东5)66 吉林市2430.00亿元增长11.5% (吉林2)67 惠州市2368.03亿元增长12.6% (广东6)68 南阳市2367.20亿元增长10.2% (河南3)69 威海市2337.86亿元增长9.4% (山东10)70 太原市2311.43亿元增长10.5% (山西1)71 德州市2230.56亿元增长12.1% (山东11)TW 台南市341.0亿美元(约(台湾6)20112202亿元)72 岳阳市2199.92亿元增长12.2% (湖南2)73 聊城市2145.65亿元增长12.7% (山东12)74 乌鲁木齐2060.00亿元增长17.3% (新疆1)75 常德市2038.50亿元增长12.1% (湖南3)76 漳州市2017.80亿元增长12.6% (福建4)77 滨州市1987.73亿元增长10.8% (山东13)78 衡阳市1957.70亿元增长11.8% (湖南4)79 茂名市1951.18亿元增长10.6% (广东7)80 淮安市1920.91亿元增长12.7% (江苏11)81 江门市1910.08亿元增长8.1% (广东8)82 芜湖市1873.63亿元增长13.8% (安徽2)83 湛江市1870.89亿元增长10.0% (广东9)84 廊坊市1793.80亿元增长9.7% (河北6)85 菏泽市1787.36亿元增长13.0% (山东14)86 柳州市1780.40亿元增长11.5% (广西2)87 株洲市1759.41亿元增长11.8% (湖南5)88 枣庄市1749.08亿元增长10.5% (山东15)89 许昌市1739.00亿元增长12.3% (河南4)90 贵阳市1700.30亿元增长15.9% (贵州1)91 通辽市1691.85亿元增长13.1% (内蒙古4)92 湖州市1661.97亿元增长9.7% (浙江8)93 新乡市1618.90亿元增长11.4% (河南5)94 咸阳市1616.20亿元增长14.5% (陕西3)95 松原市1605.40亿元增长12.1% (吉林3)96 连云港1603.42亿元增长12.7% (江苏12)97 安阳市1592.90亿元增长7.5% (河南6)98 周口市1592.40亿元增长10.7% (河南7)99 焦作市1576.30亿元增长11.3% (河南8)100 赤峰市1569.35亿元增长13.6% (内蒙古5)101 兰州市1564.41亿元增长13.4% (甘肃1)102 邢台市1532.00亿元增长10.0% (河北7)103 郴州市1517.30亿元增长12.4% (湖南6)104 宿迁市1516.77亿元增长13.0% (江苏13)105 赣州市1508.00亿元增长11.9% (江西2)106 珠海市1503.81亿元增长7.0% (广东10)107 平顶山1502.50亿元增长6.9% (河南9)108 桂林市1492.05亿元增长13.3% (广西3)109 肇庆市1453.84亿元增长11.0% (广东11)110 曲靖市1451.27亿元增长14.7% (云南2)111 九江市1420.00亿元增长12.0% (江西3)112 商丘市1418.30亿元增长12.1% (河南10)113 汕头市1415.01亿元增长9.5% (广东12)114 宝鸡市1409.00亿元增长15.0% (陕西4)115 信阳市1408.70亿元增长10.5% (河南11)TW 彰化县215.5亿美元(约(台湾7)20111392亿元)116 驻马店1387.00亿元增长10.4% (河南12)117 营口市1381.20亿元增长10.8% (辽宁4)118 揭阳市1380.15亿元增长11.3% (广东13)119 龙岩市1374.65亿元增长12.1% (福建5)120 安庆市1359.70亿元增长11.5% (安徽3)121 日照市1352.57亿元增长11.8% 山东16 122 绵阳市1346.42亿元增长13.3% 四川2 123 遵义市1343.90亿元增长15.9% 贵州2 124 三明市1339.29亿元增长12.2% 福建6 125 呼伦贝尔1335.82亿元增长13.5% 内蒙古6 126 长治市1328.60亿元增长10.6% 山西2)127 湘潭市1282.35亿元增长12.3% 湖南7 128 德阳市1280.20亿元增长13.0% 四川3 129 盘锦市1279.50亿元增长11.1% 辽宁5 130 延安市1271.02亿元增长10.5% 陕西5 131 上饶市1265.39亿元增长11.5% 江西4 132 锦州市1248.50亿元增长10.4% 辽宁6 133 宜春市1247.60亿元增长11.0% 江西5 134 宜宾市1242.76亿元增长14.0% 四川4 135 抚顺市1242.40亿元增长10.7% 辽宁7 136 张家口1233.70亿元增长10.0% 河北8 137 马鞍山1232.00亿元增长12.0% 安徽4 138 吕梁市1230.40亿元增长10.8% 山西3 139 临汾市1220.50亿元增长10.1% 山西4 140 渭南市1212.45亿元增长14.5% 陕西6 141 开封市1212.10亿元增长11.1% (河南13)142 莆田市1202.79亿元增长12.8% 福建7 143 荆州市1196.02亿元增长11.1% 湖北3144 黄冈市1192.88亿元增长10.6% 湖北4 145 四平市1122.60亿元增长12.3% 四川5 146 承德市1180.90亿元增长10.5% 河北9 147 南充市1180.36亿元增长14.2% 四川6 148 齐齐哈尔1153.80亿元增长8.5% 黑龙江3 149 三门峡1148.80亿元增长12.1% (河南14)150 银川市1140.83亿元增长12.5% 宁夏1 151 秦皇岛1139.17亿元增长9.1% 河北10 152 达州市1135.46亿元增长13.6% 四川7 153 凉山州1122.67亿元增长13.8% 四川8 154 玉林市1120.48亿元增长11.0% 广西4 155 本溪市1112.40亿元增长10.0% 辽宁8 156 孝感市1105.16亿元增长12.2% 湖北5 157 牡丹江1092.70亿元增长14.1% 黑龙江4 158 荆门市1085.26亿元增长12.0% 湖北6 159 宁德市1077.73亿元增长12.6% 福建8 160 运城市1068.10亿元增长7.8% 山西5 161 绥化市1058.00亿元增长16.0% 辽宁9 162 永州市1048.57亿元增长12.5% 湖南8 163 黄石市1040.95亿元增长12.4% 湖北7 164 乐山市1037.75亿元增长14.4% 四川9 165 泸州市1030.50亿元增长14.8% 四川10 166 清远市1029.02亿元增长5.1% 广东14 167 邵阳市1028.41亿元增长11.7% 湖南9 168 衡水市1027.47亿元增长10.4% 河北11 169 益阳市1020.28亿元增长11.9% 湖南10 170 丹东市1015.40亿元增长14.3% 辽宁10 171 铁岭市1015.00亿元增长16.2% 辽宁11 172 晋城市1011.60亿元增长11.0% 山西6 173 辽阳市1010.30亿元增长10.3% 辽宁12 174 朔州市1007.10亿元增长11.1% 山西6 175 吉安市1006.26亿元增长14.5% 安徽5 176 娄底市1002.65亿元增长11.9% 湖南11 177 怀化市1001.07亿元增长12.0% 湖南12 178 玉溪市1000.20亿元增长12.2% 云南3 179 南平市996.76亿元增长11.0% 四川11 180 濮阳市994.50亿元增长12.2% (河南15)181 晋中市985.90亿元增长10.2% 山西7 182 资阳市984.72亿元增长14.3% 四川12 183 衢州市982.75亿元增长8.7% 浙江9 184 内江市978.18亿元增长13.6% 四川13 185 滁州市970.70亿元增长13.4% 安徽6 186 阜阳市962.50亿元增长11.7% 安徽7187 十堰市955.68亿元增长8.2% 湖北8 188 大同市931.30亿元增长10.0% 山西8 189 朝阳市921.30亿元增长10.9% 辽宁13 190 六安市918.20亿元增长11.0% 安徽8 191 宿州市915.00亿元增长12.5% 安徽9 192 通化市910.00亿元增长16.6% 辽宁14 193 巴音郭楞906.00亿元增长10.3% 新疆2 194 红河州905.43亿元增长13.2% 云南4 195 蚌埠市890.20亿元增长13.0% 安徽10 196 韶关市888.48亿元增长9.8% 广东15 197 丽水市885.17亿元增长10.5% 云南5 198 自贡市884.80亿元增长13.9% 贵州2 199 阳江市877.01亿元增长13.0% 广东16 200 毕节市872.40亿元增长15.3% 贵州3。

2012年深圳市工资指导价位_图文(精)

深圳市人力资源市场工资指导价位(2012年深圳市人力资源和社会保障局目录一、关于公布深圳市2012年人力资源市场工资指导价位的说明二、深圳市人力资源市场工资指导价位(2012年第一部分深圳市2012年人力资源市场工资指导价位总体分类表1、2012年各区工资指导价位表2、2012年分经济类型工资指导价位表3、2012年分企业规模工资指导价位表4、2012年分学历工资指导价位表5、2012年分技术等级工资指导价位表6、2012年分职称等级工资指导价位表7、2012年分行业工资指导价位表8、2012年分工种工资指导价位第二部分深圳市2012年人力资源市场高新技术、金融、物流和文化产业工资指导价位细分类表9、 2012年交通运输、仓储和邮政业部分工种工资指导价位表10、2012年信息传输、计算机服务和软件业部分工种工资指导价位表11、2012年金融业工种工资指导价位表12、2012年科学研究、技术服务和地质勘查业部分工种工资指导价位表13、2012年文化、体育和娱乐业部分工种工资指导价位第三部分深圳市2012年人力资源市场战略性新兴产业和传统产业工资指导价位细分类表14、2012年2012年制造业部分工种工资指导价位表15、2012年电力、燃气及水的生产和供应业部分工种工资指导价位表16、2012年建筑业部分工种工资指导价位表17、2012年批发和零售业部分工种工资指导价位表18、2012年住宿和餐饮业部分工种工资指导价位表19、2012年房地产业部分工种工资指导价位表20、2012年租赁和商务服务业部分工种工资指导价位表21、2012年水利、环境和公共设施管理业部分工种工资指导价位表22、2012年居民服务和其他服务业部分工种工资指导价位表23、2012年卫生、社会保障和社会福利业部分工种工资指导价位表24、2012年公共管理和社会组织部分工种工资指导价位第四部分深圳市2012年人力资源市场技能工种按技术等级的工资指导价位细分类表25、2012年技能工种按技术等级细分的工资指导价位第五部分深圳市2012年人力资源市场分工种按经济类型的工资指导价位细分类表26、2012年分工种按不同经济类型细分的工资指导价位一、关于深圳市2012年人力资源市场工资指导价位的说明为进一步培育发展和规范人力资源市场,建立和完善人力资源价格机制,充分发挥人力资源市场对人力资源配置的基础性作用,更好地指导企业搞好内部工资分配,我市自1999年开始建立人力资源市场工资指导价位制度,每年定期向社会公布我市当年度的人力资源市场工资指导价位。

2012年12月深圳房地产市场报告(44页)

深圳房地产市场报告(2012年12月份)目录深圳房地产市场报告 (1)(2012年12月份) (1)1、十二月国内房产综合资讯 (4)政策法规 (4)1.1三部委:金融企业负责人不得公款购房(12月1日) (4)1.2政治局出台八项规定:严格执行住房等待遇规定(12月4日) (4)1.3房产交易环节税负下调,财政部拟全国推房产税(12月6日) (4)1.4国土部:提高补偿标准将成为征地制度改革基本方向(12月14日)51.5中国发令新一轮城镇化,楼市调控首重风险控制(12月17日). 51.6 给疯狂楼市降温,国土部5大招遏制"地王"(12月19日) (5)1.7 土地管理法修正:明年征地补偿删除"30倍上限"(12月25日) .. 6房产要闻 (7)1.8 全国楼市库存3.2亿平,待售部分房企消化需10年(12月03日)71.9 今年1-11月全国房地产开发投资加速(12月09日) (7)1.10财政部:11月房地产营业税增收58.7%(12月12日) (7)1.11 海南新规:未持证跨境建筑安装按2.5%征所得税(12月10日)81.12 11天诞生7个地王,四大房企购地金额已超千亿元(12月11日)81.13 保利继万科、中海后第三家销售破千亿上市房企(12月20日)81.14 外资投资中国房地产正在回升,青睐商业地产(12月21日) (9)1.15 2013年全国将建保障房460万套,新开工600万套(12月25日)92、十二月深圳房产综合资讯 (10)政策法规 (10)2.1 2012深圳"改革攻坚年",22个改革项目稳步推进(12月07日)102.2深圳今年仅卖10块地,保障性住房用地全部流拍(12月10日)102.3 最高提升50%!深圳等14城市上调首套房贷利率(12月18日)102.4龙岗建区20年经济增长50倍,摇身变现代化城区(12月21日)112.5坂田成最后"香饽饽",3年内多个大规模项目入市(12月25日)11房产要闻 (12)2.6 深圳等31城70%成交上涨(12月07日) (12)2.7 深圳住宅供应量创3年来新高(12月14日) (12)2.8 深圳商业综合体遍地开花,同质化易成"致命伤"(12月17日)122.9 深圳新盘频现千人抢房潮,12月成交或超4500套(12月18日)132.10深圳稀缺性资源型物业走俏,大鳄囤兵旅游地产(12月20日)132.11深圳商务公寓不限购成新宠,前提首付至少需5成(12月26日)133、十二月深圳土地信息统计 (14)3.1 十二月深圳土地挂拍信息 (14)3.2 十二月深圳土地成交信息 (14)4、十二月深圳楼盘信息统计 (16)4.1十二月深圳网签信息汇总 (16)4.2十二月深圳市楼盘销售TOP10 (17)5、十二月深圳月楼市开盘信息 (23)5.1 十二月深圳整体开盘信息 (23)5.2 十二月龙岗区开盘信息明细 (23)5.3 十二月南山区开盘信息明细 (25)5.4 十二月龙华新区开盘信息明细 (25)6、十二月深圳楼市营销动态 (28)6.1THE TOWN乐城火爆开盘,全城疯抢 (28)6.2国香清林郡送温暖大行动及“一元竞拍秒杀IPAD5”活动 (29)6.3伍兹公寓推感恩5大礼包,"香云莎"文化体验 (30)6.4画坛名家齐聚御锦公馆,共襄艺术盛举 (31)6.5阳基春天里热销,团购最高1万抵18万 (32)6.6龙岗大道1号举办业主答谢会,800人到场乐翻天 (33)6.7汇龙湾花园23日开盘售9成 (34)6.8 星河时代献礼龙岗20年,盛启八重购房钜惠 (35)6.9 天悦湾29日迎法国网坛一姐,同日WTA金地公开赛开打 (36)6.10 12月30日光明大第范冰冰明星见面会暨大师样板房荣耀盛启. 377、十二月深圳楼市分析及后市评估 (39)7.1深房价跌破1.8万成交近5千套,近17万人待买房 (39)7.2十二月全市六区成交环比、同比分析 (39)7.3 十二月深圳新房成交面积创全年高峰,成交均价走势平稳 (40)7.4深圳新房成交结构性分析 (41)7.5 2012深圳新房成交超4万套,价格下降趋势达2.4% (43)7.6 调控政策依旧持续,楼市仍然是一个刚需年 (43)7.7 2103年深圳楼市将持续走高 (43)7.8 蛇年1月份深圳楼市淡如水5新2旧辞旧迎新 (44)1、十二月国内房产综合资讯政策法规1.1三部委:金融企业负责人不得公款购房(12月1日)提要:财政部、监察部和审计署近日联合印发《中央金融企业负责人职务消费管理暂行办法》,并于12月1日起施行。

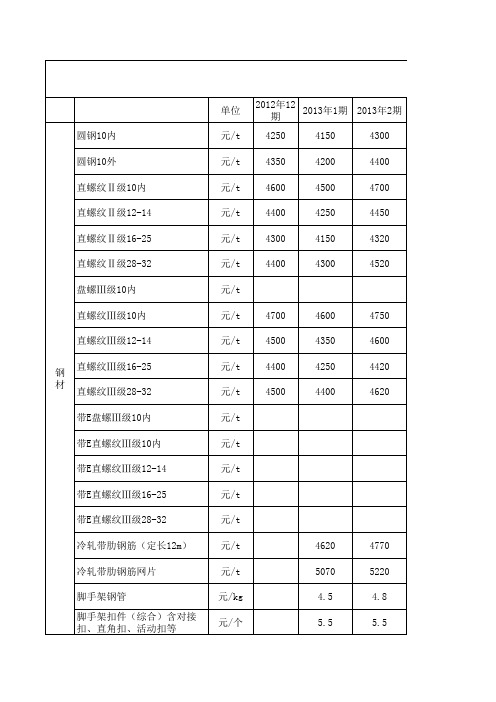

深圳市信息价汇总表格(2012.12-2016.4)

420.45 436.25 465.1 486.52 511.09

420.45 436.25 465.1 486.52 511.09

1650 58 86 95 120 270 290 88

1650 58 86 125 120 270 290 91

1750 60 86 132 120 290 310 91

水 泥

混 凝 土 ( m 3 )

C25(商品泵送) C30(商品泵送) C35(商品泵送)

凝 土 ( m 3 ) C40(商品泵送) C45(商品泵送) C50(商品泵送) C55(商品泵送) C60(商品泵送) 防水混凝土(抗渗等级P6) 防水混凝土(抗渗等级P8) 防水混凝土(抗渗等级P10) 防水混凝土(抗渗等级P12) 细石混凝土(骨料最大粒径 10mm) 抗折混凝土 抗折混凝土 抗折混凝土 早强混凝土 木 材 周 转 松杂枋板材 松木胶合板 建筑模板 级黑板 中砂 砖 瓦 砂 石 碎石(20mm~40mm) 加气混凝土砌块 3.5MPa 加气混凝土砌块 5.0MPa 普通工日 1830*915*18 一 强度等级:4 强度等级:4.5 强度等级:5 元/m3 元/m3 元/m3 元/m3 元/m3 元/m3 元/m3 元/m3 元/m3 元/m3 元/m3 元/m3 元/m3 元/m3 元/m2 元/m2 元/m2 元/m3 元/m3 元/m3 元/m3 元/工日 1650 58 86 95 120 270 290 88 1650 58 86 95 120 270 290 88 384.16 398.89 436.72 467.76 480.45 384.16 398.89 436.72 467.76 480.45 384.16 398.89 436.72 467.76 480.45

深圳市场分析

2012年中英人寿团险渠道市场排名

排名 1 2 3 4 5 6 7 8 9 单位 平安养老 光大永明人寿 人保寿险 泰康人寿 友邦人寿 中国人寿 中意人寿 生命人寿 幸福人寿 本期 1,583.42 971.27 388.65 359.15 248.85 238.42 213.09 189.46 185.50 份额 32.88% 20.17% 8.07% 7.46% 5.17% 4.95% 4.42% 3.93% 3.85% 累计 17,613.23 1,660.35 2,165.69 2,118.79 1,259.33 2,545.58 2,036.56 1,106.03 482.73 份额 37.34% 3.52% 4.59% 4.49% 2.67% 5.40% 4.32% 2.34% 1.02%

87989 45015

-68.11%-17.02% -52.47%-41.84% -37.57%

2011-2012年中英人寿业绩整体同比情况

—(银保、团险、经代、DMTM新单业务保费收入)

1600 1400 1200 1000 800 600 400 200 0 (200) 2011年 2012年 同比

30.39% 26.45% 8.15% 6.61% 8.80% 7.64% 2.44%

3.38% 2.16%

本期新单收 入排名排名 与4月份 持 平

10

11 12

瑞泰人寿

中英人寿 中德安联人寿

43.11

40.91 35.88

1.11%

1.05% 0.92%

209.03

203.79 206.54

1.09%

2012年银保渠道新单保费收入排名

排名 1 2 3 4 5 6 7 8 9 单位 阳光人寿 平安人寿 太平人寿 泰康人寿 人保寿险 生命人寿 中国人寿 建信人寿 太平洋人寿 本期 6,681.26 6,549.67 6,020.66 4,861.51 4,374.88 3,959.40 3,117.16 2,258.15 2,108.92 份额 15.60% 15.29% 14.06% 11.35% 10.21% 9.24% 7.28% 5.27% 4.92% 累计 31,038.62 32,078.13 34,451.78 40,984.65 11,431.95 44,230.90 20,479.07 8,486.11 13,863.68 份额 12.13% 12.53% 13.46% 16.01% 4.47% 17.28% 8.00% 3.32% 5.42%

2012年福田区重点服务业发展状况统计

地方经济一、重点其他服务业的界定重点其他服务业的统计范围:从业人员在50人及以上,或全年营业收入达到1000万元及以上,具有一定规模的服务业法人单位。

包括:交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,教育,卫生和社会工作,文化、体育和娱乐业,物业管理、房地产中介服务业。

不包括:批发和零售业,住宿和餐饮业,金融业以及房地产业中的房地产开发经营、自有房地产经营和其他房地产业,与现代服务业及第三产业统计口径有所差异。

二、重点其他服务业全年运行情况面对极为复杂的国内外经济发展形势,重点其他服务业全年呈现“优质、高效、可持续”的发展态势。

(一)总量大2012年福田区重点其他服务业企业1293家,占全市总数的34.8%。

营业收入2500.11亿元,同比增长16.8%,占全市总额的48.5%。

营业利润325.35亿元,增长14.2%,占全市总额的38.8%。

营业收入、营业利润、收入利润率全市十区排名分别为第一、第二和第三。

表1 2012年福田区重点其他服务业发展状况表注:此表收入利润率以营业利润/营业收入计算所得(二)运行稳分阶段看,重点其他服务业1-2、1-5、1-8、1-11月营业收入累计增速分别为:10.0%、10.2%、11.4%、16.6%,增速呈现1-5月企稳,6-11月逐步拉高的发展态势。

(三)结构优2012年福田区以科学发展观为主题,以转变经济发展方式为主线,在“1+1+9”产业发展资金政策的扶持下,福田区重点其他服务业转型升级成效显著,产业结构不断优化,增加值占地区生产总值比重提升至16.4%,在总体经济增速9个百分点中拉动经济增长1.4个百分点,收入利润率13.0%。

其中信息传输、软件和信息技术服务业,租赁和商务服务业发展态势最好,增加值占地区生产总值比重、贡献率以及收入利润率最高,分别占地区生产总值比重3.6%、4.2%,对经济贡献率为3.7%、5.0%,拉动经济增长0.3、0.5个百分点。

2012最新深圳市情

■经济地位 深圳地处珠江三角洲前沿,是连接香港和中国内地的纽带和桥梁,是华南沿海重要的交通枢纽,在中国高新技术产业、金融服务、外贸出口、海洋运输、创意文化等多方面占有重要地位。深圳在中国的制度创新、扩大开放等方面承担着试验和示范的重要使命。

以主题公园为代表的深圳景区名闻遐迩,自然生态和滨海休闲景区也各具特色,别有情趣,让中外游客流连忘返。平均年龄不到30岁的这座青春之城,将于2011年8月举办第26届世界大学生夏季运动会。深圳是该运动会史上最年轻的举办城市。深圳世界大运会是近年来继北京奥运会、广州亚运会之后又一个在中国举办的大型国际运动会。体育运动将为这座青春之城增添新的魅力。

深圳概貌

深圳是中国对外交往的重要国际门户,是中国改革开放和现代化建设的精彩缩影。

■地理位置 深圳是中国南部海滨城市,毗邻香港。位于北回归线以南,东经113°46′至114°37′,北纬22°27′至22°52′。地处广东省南部,珠江口东岸,东临大亚湾和大鹏湾;西濒珠江口和伶仃洋;南边深圳河与香港相联;北部与东莞、惠州两城市接壤。辽阔海域连接南海及太平洋。

■城市简史 “深圳”地名始见史籍于1410年(明永乐八年),于清朝初年建墟。当地方言俗称田野间的水沟为“圳”或“涌”。深圳正因其水泽密布,村落边有一条深水沟而得名。深圳又称鹏城。1979年中央和广东省决定成立深圳市。1980年8月,全国人大常委会批准在深圳市设置经济特区。深圳的经济特区发展史只有30年,但却曾经有着6700多年的人类活动史(新石器时代中期就有土著居民繁衍生息在深圳土地上)、1700多年的郡县史、600多年的南头城、大鹏城史和300多年的客家人移民史。

深圳市房地产市场解析与展望

2012年深圳市房地产市场解析与2013年展望一 2012年房产市场分析(一)房地产开发投资额持续增长,占固定资产比重同比上涨从房地产开发投资额看,深圳市自2001年以来总体呈增长态势,2007~2009年受金融危机影响出现小幅下降,自2010年起重拾涨势,2012年末达736.84亿元[1](见图1)。

对比国内一线城市,2012年京、沪、穗、深房地产开发投资额同比增幅分别为3.9%、5.7%、5%、43.1%[2],深圳增速最猛,主要原因或为土地购置面积、新开工面积增幅较大。

2012年,深圳土地购置面积97.34万平方米,同比增长147.7%,新开工面积905.24万平方米,同比增长68.3%[2]。

从房地产开发投资占社会固定资产投资比重看,深圳自2002年起总体呈下降走势,但2011年起止跌回升,2012年比重达31.84%(见图1)。

在最近两年经济增长放缓的大背景下,深圳市房地产业在总体经济中的比重依然很大。

图1 2001~2012年深圳市房地产开发投资情况(二)新建商品住宅价格先降后升,二手商品住宅价格稳中有升,新房、二手房价格持续倒挂1.全年新房价格指数先抑后扬,二手房价格指数稳中有升从京、沪、穗、深2012年各月新建商品住宅价格指数趋势来看(见图2),上半年一线城市均延续上年末的下降态势,至6月份方重现升势。

受持续的房地产调控政策影响,市场观望氛围浓重。

2012年初,上海领跌一线城市,1~2月环比跌幅达2.12%,之后趋于稳定。

京、沪、穗、深1~5月份分别累计下跌0.97%、2.79%、0.57%、1.26%,深圳跌幅第二,仅次于上海。

央行分别于2012年2月24日、5月18日两次下调存款准备金率,楼市产生向好预期;6月8日央行下调存贷款基准利率,一定程度上降低了购房者的房贷成本,刺激刚需购房入市,推动一线城市总体向暖,6月份皆止跌回升,并延续总体升势至年末,11月份环比升幅最大。

京、穗、深全年分别累计上涨2.2%、2.8%、1.1%,广州涨势最大,而上海全年累计下跌1.6%。

分析2012年深圳家具产品涨价原因Microsoft Word 文档

分析2012年深圳家具产品涨价原因2012年,深圳家具厂受房产新政和物价上涨的影响,中国各地家具厂家销量萎缩,都在叫‘生意不好做’的苦声中,一个惊奇的现象随之而生:深圳家具产品价格不但没有下降,反而继续上涨,上涨幅在15%以上,好像不涨价都不行。

到底是商家抬高市场价还是成本上涨呢?我们来分析2012年家具产品涨价主要原因在哪里。

第一成本增加而销售下滑以市场的基本规律,涨价都是在于产品供不应求。

供应平衡被打破和物以稀为贵的情况下涨价自在情理之中。

然而,这一次深圳家具涨价就是一种很奇怪的现象:深圳家具厂商都在喊生意不好做,而不但不降价反而还涨价!深圳家具厂负责人朱江城表示,房产新政到今年下半年都在深圳家具行业都体现出来,市场需求不甚,和去年相比,深圳家具的销售额下降了近五成。

在此同时,而各项成本都在不断增加,提高人工成本也是必要的。

近几年来,随着居民收入和物价提高,工人对薪资的要求也越来越高,凡是手艺点技工,工资都在4000-5000元左右,有时特别工种的工人工资要求更高。

这样不能委屈了工人,但是也不能让深圳家具全部变为人工成本,所以迫于无奈下我们的产品只有涨价。

很多深圳家具厂商对于涨价给出的理由是:由于原材料涨价过高,物流成本增高,销售价格太低不能抵销成本的增量,只能靠涨价来弥补。

对于原材料上涨,业界人士都证实所言非虚。

据说,现在有一批人每天都驻守在中国与俄罗斯边境附近,只要有一辆运送木材的货车进来,他们都立刻将它拦下,不论价格高低都毫不犹豫的买下全部木材,原料紧缺程度可想而知。

据了解,现在上涨的原材料不仅仅只有木材,还有制造家具必须用品,油漆、五金配件等。

如果是软体沙发,还涉及到棉花等材料。

另外,工厂采购和运输成本加大也是家具涨价的直接原因。

谁都知道汽油涨价了,那么随之而来运费肯定将提高,从而导致成本大大提高,涨价也就是理所当然。

从今年下半年以来,家具企业整体销售形势不很乐观。

不少企业下滑幅度高达50%,在一些深圳家具主流的卖场里,即使排名前十名的企业也未必能盈利。

2012年深圳房地产市场背景分析

1、2011年深圳主要宏观经济数据2011年,深圳以加快转变经济发展方式为主线,努力促转型、稳增长、提质量,完成了全年经济发展主要目标,实现了“十二五”良好开局。

2011年全市生产总值为11502.06亿元,同比增长10.0%,经济总量迈上万亿新台阶,经济总量在全国内地大中城市中继续保持第四位。

主要经济指标方面,工业生产增长平稳,深圳全年规模以上工业增加值5228.78亿元,同比增长12.6%。

固定资产投资增长良好,全市固定资产投资2136.39亿元,同比增长10.1%。

内外市场需求旺盛,全年社会消费品零售总额3520.87亿元,同比增长17.8%。

进出口总额保持较高增速,全市进出口总额4141.00亿美元,同比增长19.4%,其中,出口总额2455.25亿美元,增长20.2%,进口总额1685.74亿美元,增长18.2%.2、二手住宅市场2.1、出售部分深圳二手住宅挂牌均价1月份小幅上涨2.5%至19830元/平方米,同比上涨8.1%。

各行政区方面,1月份全市六区的二手住宅挂牌均价全线上扬,宝安区环比上涨3.2%逼近17000元/平方米,同比上涨9.2%;罗湖区环比上涨2.9%再次回到18000元/平方米之上,为18519元/平方米,同比上涨6.6%;福田区环比上涨1.7%再次突破25000元/平方米,为25384元/平方米,同比上涨11.3%;南山区、盐田区、龙岗区1月份的二手住宅挂牌均价环比都有微小上涨,涨幅不超过0.3%,其中,南山区为24552元/平方米,同比上涨15.4%;盐田区为21490元/平方米,同比上涨9.1%;龙岗区为12506元/平方米,同比上涨3.5%。

2.2、出租部分1月份深圳的住宅租金为45元/平方米/月,环比和同比均价上涨1元/平方米/月,涨幅为2.3%。

各行政区方面,罗湖区环比上涨3元/平方米/月至50元/平方米/月,同比上涨6.4%;福田区和南山区环比和同比均上涨1元/平方米/月,涨幅约为2%,其中,福田区的住宅租金为55元/平方米/月,南山区为50元/平方米/月;盐田区和宝安区1月份的住宅租金环比都持平,其中,盐田区为38元/平方米/月,同比下跌2.6%,宝安区为33元/平方米/月,同比上涨3.1%;龙岗区环比下跌1元/平方米/月,为28元/平方米/月,同比上涨7.7%。

(精品方案)世联深圳市场周报

港铁龙华项目市场周报(2013.04.01-04.07)一、上周市场回顾上周深圳一手房市场成交1270套,环比上涨30.9%;成交面积11.45万平米,环比上涨26.2%;一手房成交均价21164元/平米,环比上涨5.9%。

二手房市场共成交768套,环比暴跌89.0%;成交面积为6.71万平方米,环比暴跌88.7%。

一、二手房总成交套数为2038套,总成交量环比大跌74.3%,一二手成交比率为1.65。

上周宝安、龙岗两区新房成交1125套,占全市成交量的88.6%;其他四区共成交145套,占全市成交量的11.4%。

在成交均价方面,上周福田区全市最高为41607元/平米,龙岗区全市最低为17486元/平米。

上周全市新增预售项目两个,新增供应住宅17.61万平米。

新房市场较为平稳,备案速度较为正常,成交量价齐升;市场新增供应较大,但库存下降。

二手房市场抢过户疯狂骤停,成交量环比暴跌。

后市新房市场将继续稳增长,二手房市场成交恢复正常。

1、土地市场1.1、土地供应2013年第14周(2013年4月1日—2013年4月7日),深圳全市没有发布土地挂牌出让通告。

2013年第14周深圳房地产市场土地供应一览表宗地号/名称交易方式地块位置地块面积(平米)地块用途公告日期——————【数据来源:世联数据平台】1.2、土地成交2013年第14周(2013年4月1日—2013年4月7日),深圳无土地成交。

2013年第14周深圳房地产市场土地成交一览表·住宅宗地号/名称交易方式地块位置建筑面积(平米)容积率总成交价(万元)地块用途交易日期————————【数据来源:世联数据平台】2013年第14周深圳房地产市场土地成交一览表·商业办公宗地号/名称交易方式地块位置地块面积(平米)容积率总成交价(万元)地块用途交易日期————————【数据来源:世联数据平台】2013年第14周深圳房地产市场土地成交一览表·其他宗地号/名称交易方式地块位置地块面积(平米)容积率总成交价(万元)地块用途交易日期————————【数据来源:世联数据平台】2、一手房市场2.1、新增预售2013年第14周(2013年4月1日—2013年4月7日),全市新增预售项目两个,新增供应住宅17.61万平米,商业0.12万平米。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关键词:优化、政策

4月21日

观点地产

据媒体4月21日报道,一接近住建部的权威人士透露,在4月14日上午温家宝主持召开国务院常务办公会强调“坚持房地产调

控政策不动摇,增加普通商品住房供给”后,当天下午住建部就组织相关部门传达了精神,并进行相关政策研究准备工作。 据悉,住建部目前正在考虑联合相关部门,将首套购房的优惠政策常态化、制度化,并以此为契机,研究建立一套保证 合理、非投机投资住房消费的长效政策机制。 而住建部正在编制的“2012年住房和城乡建设部工作要点”中,将涵盖姜伟新部署住建部在2012年开展的八项主要工作, 其中,“增加普通商品住房供应,抓紧研究支持普通商品住房供应的政策”有望被纳入。 住建部相关官员称,姜伟新部长在部署今年房地产调控工作时指出,“在遏制不合理购房需求的同时,要支持居民购房 的合理需求”。该人士解读,“首套购房应该是合理需求”。 报道指,在此之前,住建部已经要求地方政府加快中低价位、中小套型普通商品住房的审批工作,并抓紧研究支持普通 商品房开发建设的政策措施。

4

住建部政策研究中心副主任王珏林:调控政策现在不具备也没理由松绑

关键词:松绑、政策

4月18日 观点地产

2012城市观点论坛常州行4月18日开幕,论坛主题为“自新大陆二三线的房地产”,住建部政策研究中心副主任王珏林在 论坛上表示,现在要想市场保持稳定,使我们的需求平衡,我们必须有行政手段来解决目前的矛盾和问题。

4月18日

金融时报

6

按用途分,商品住宅开发投资676.95亿元,增长21.6%,比去年同期回落10.3个百分点;办公楼和商业营业用房 投资117.16亿元,增长15.8%,回落6.1个百分点;其他投资151.00亿元,增长43.9%。 商品房销售方面,一季度,广东商品房销售面积1196.66万平方米,同比下降19.0%,比去年同期回落34.5个百分 点;商品房销售额921.67亿元,下降22.9%,回落53.6个百分点。其中,珠三角地区商品房销售面积和销售额分别下 降24.8%和27.6%。 另外,一季度,广东商品房施工面积30112.97万平方米,同比增长17.3%,比去年同期回落9.4个百分点。新开工

行办法相比,经适房不再适用资金监管,同时,拟允许地产商在建设过程中,提取预付款增加2个节点。 管理办法指出,在开发商项目用款计划应按照地下结构完成、结构封顶、竣工验收、完成初始登记四个环节设臵资金使 用节点上,增加了两个节点:项目拟预售楼栋中最高楼栋为7层以上10层以下建筑的,可增加“建设总层数达1/2”节点;拟 预售楼栋中最高楼栋为10层以上建筑的,可增加“建设总层数达1/3”、“建设总层数达2/3”节点。

成交季军:御筑轩(龙岗区)

成交69套,共计8622㎡,成交均价9443元/㎡ ,成交总金额约0.81亿元。

12

3.一周成交户型数据

上周(4.15-4.21)二级市场住宅(含商务公寓)成交户型类型及面积统计(百分比)

深圳全市主力成交户型面积区间为[90㎡以下]占据整周成交量的73.7%, 户型方面二房占57.1%,一房占15.3%,三房占17.3%。

第8周 15日 16日 17日 18日 19日 20日 21日 均价 90㎡以下 14262 16680 14792 17297 18458 15267 14930 15955 90-144㎡ 13747 13932 13675 17835 15734 10595 10879 13771 144㎡ 以上 22606 14251 16237 16046 10595 14808 11760 15186 一房 16355 19081 15672 19756 22766 20161 22623 19488 二房 13661 15545 13853 16422 16416 12502 12731 14447 三房 13694 13939 13900 15140 12260 17879 12328 14163 10020 10046 15498 16198 15594 24054 19186 20214 四房 18026 14991 26642 26968 27842 14765 25561 35383 34540 23632 16517 26705 20838 20248 31723 四房以 上 单身公 寓 复式 24597 复式住 宅 15490 12943 别墅

5

2.行业动态

广东一季度楼市量价同比下跌19.0%及22.9%

关键词:第一季度、下跌

4月18日,广东省统计局发布最新数据,一季度,受房地产宏观调控政策持续影响,广东房地产开发投资增幅放缓,开发企 业资金到位状况紧张,商品房销售价量齐跌,调控效果日趋显著。 数据显示,一季度,广东房地产开发企业投资热情降温,共完成开发投资945.12亿元,同比增长23.9%,增幅比1-2月 回落16.1个百分点,比去年同期回落4.6个百分点。 按构成分,开发企业完成建安工程投资698.38亿元,同比增长20.9%,比去年同期回落6.2个百分点;设备工器具购臵 投资12.38亿元,增长77.8%;其他投资234.36亿元,增长31.3%,其中土地购臵费119.66亿元,增长21.4%,比去年同期回 落31.4个百分点。

居房小区则分别位于观澜、坪地和光明。

据粗略统计,8个安居房将总计提供约1.2万套安居房。

8

新鸿基香港珑门项目深圳推介 最低售价8万/平

关键词:新鸿基、香港

4月18日

南方都市报

4月17日,新鸿基地产在深圳举行新闻发布会,向深圳客户推介其位于香港屯门的珑门项目,并称将会为深圳购房者提供最

高至七成的按揭。 资料显示,该项目位于香港新界屯门中心区西铁线屯门站,一期将推出1075个单位,主要户型为50至110平方米的一 房至四房,预计在4月底5月初发售,2013年第三季度入伙,预计价格为8万至12万元/平方米。另悉,目前屯门已经没有其

他预计,今年的政策趋势,调控政策需要保持连续性和稳定性。

王珏林认为,以往调控的失败,就是因为我们没有保持连续性和稳定性。所以出台一个政策以后很好,但执行不到位, 或者出新间断性的,所以市场永远就保持调一次涨一次,越调越涨,前几年就是这样的情况。另外政策和法律的效果完全不 一样,法律是对管理非常硬的手段,但是我们的政策没有一个连续性或跟踪性进行,就会出现问题,在执行的时候就会打折 扣。另外松绑的条件尚不存在。 其又列举不具备的原因:第一个,我国去年的GDP不错,经济发展还保持较快速度;第二,我们的物价CPI还在高位运 行,压力还很大;第三,我们的市场还不错。所以说,从各方面的原因来看,我们现在不具备,也没有理由松绑。

90㎡以 下 15日 16日 17日 18日 19日 20日 21日 总 百分比 47 101 97 105 48 43 65 506 73.7% 90144㎡ 5 14 19 20 7 22 34 121 17.6% 144㎡以 上 3 2 3 8 3 18 23 60 8.7% 一房 10 36 17 20 8 9 5 105 15.3% 二房 36 61 76 63 31 48 77 392 57.1% 三房 3 14 18 38 13 12 21 119 17.3% 11 12 31 4.5% 2 2 0.3% 11 1.6% 四房 1 1 1 5 2 5 3 1 1 3 3 11 1.6% 2 16 2.3% 0 0 2 4 4 四房以上

环比

-1.4% -5% 14% 12% 8.7% 4% -7% -19%

总金额 (亿元)

9.45 1.42 2.42 3.22 0.68 1.57 0.098 0.0285

环比

-19% -6% -17% -24.6 -17% -18% -8.6% -81%

活跃项目

招商观园 招商果岭 招商观园 御峰园 君临天下 雍景湾 港澳8号 春天海

成交套数 (套)

678 116

成交面积 (㎡)

62631 9837 17938 27090 2151 5045 368 202

环比

-10% -3% -12% -6% -7% -23% -2% -72%

成交均价 (㎡/元)

20943 13528 16312 13052 32921 29561 26687 14542

7

深圳中海、卓越等4000套安居房拟第二季度发售

关键词:中海、卓越、安居房

4月18日

南方都市报

4月18日媒体消息,深圳市在3月底公布的《关于落实我市2012年保障性安居工程任务的实施方案》中透露,卓越西乡安居 项目、中海阅景馨园和富通永福苑三个安居房将在第二季度对外发售,总计房源4000套。 据悉,三个安居房小区中,位于福永的富通永福苑有可能最早发售,共504套,户型为两房65平方米、三房85平方米, 限价为6467元/平方米。 卓越西乡安居项目则是深圳首个出让的安居房地块,共将提供安居房701套,户型为75平方米两房、88平方米三房,限 价为7380元/平方米。 而预计在5-6月发售的中海阅景馨园有房源2800多套,位于布吉,是此批安居房房源最多,交通最为便利的一个小区, 其提供的为65平方米两房、85平方米三房,限价为7900元/平方米。 另悉,为防止申请者转卖获利,除了对骗购者最高可处20万的罚款外,安居房在签订买卖合同10年内都不具备完整产 权。根据相关规定,安居房在获得完整产权前要转让或申请者户籍迁出本市等情形,都将由政府收购安居房,收购价为原 价。 资料显示,上述三个安居房项目中是深圳已出让安居房用地的8个地块中配套、交通等最为完善的3个小区。其他5个安

204 258

25 63 8 4

数据来源:国土局网站 该数据会与实际成交日期有所滞后

11

2.一周成交排名

成交冠军:招商观园(龙华区)

成交79套,共计6774㎡,成交均价约1.13万元/㎡(持平前一周),成交总金额约0.77亿元;

成交亚军:龙华花半里(龙华区)

成交70套,共计5959㎡,成交均价约1.3万元/㎡(持平前一周),成交总金额约0.77亿元;