蓝色经典的经典成长_对洋河股份的报表分析

洋河品牌浅析

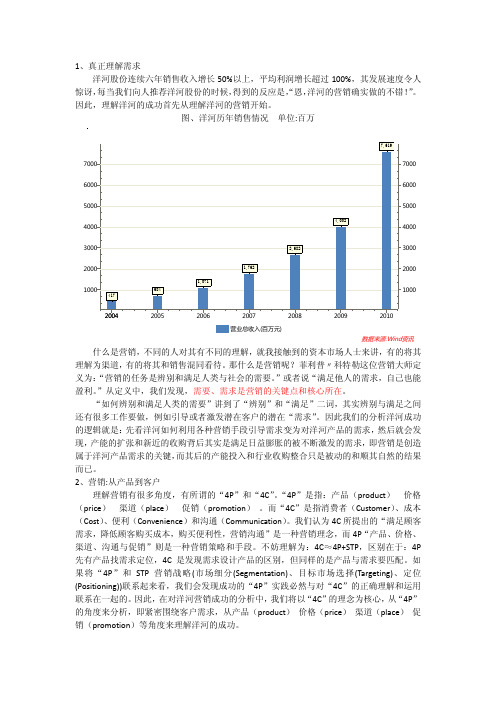

1、真正理解需求洋河股份连续六年销售收入增长50%以上,平均利润增长超过100%,其发展速度令人惊讶,每当我们向人推荐洋河股份的时候,得到的反应是,“恩,洋河的营销确实做的不错!”。

因此,理解洋河的成功首先从理解洋河的营销开始。

图、洋河历年销售情况单位:百万什么是营销,不同的人对其有不同的理解,就我接触到的资本市场人士来讲,有的将其理解为渠道,有的将其和销售混同看待。

那什么是营销呢?菲利普〃科特勒这位营销大师定义为:“营销的任务是辨别和满足人类与社会的需要。

”或者说“满足他人的需求,自己也能盈利。

”从定义中,我们发现,需要、需求是营销的关键点和核心所在。

“如何辨别和满足人类的需要”讲到了“辨别”和“满足”二词,其实辨别与满足之间还有很多工作要做,例如引导或者激发潜在客户的潜在“需求”。

因此我们的分析洋河成功的逻辑就是:先看洋河如何利用各种营销手段引导需求变为对洋河产品的需求,然后就会发现,产能的扩张和新近的收购背后其实是满足日益膨胀的被不断激发的需求,即营销是创造属于洋河产品需求的关键,而其后的产能投入和行业收购整合只是被动的和顺其自然的结果而已。

2、营销:从产品到客户理解营销有很多角度,有所谓的“4P”和“4C”。

“4P”是指:产品(product)价格(price)渠道(place)促销(promotion)。

而“4C”是指消费者(Customer)、成本(Cost)、便利(Convenience)和沟通(Communication)。

我们认为4C所提出的“满足顾客需求,降低顾客购买成本,购买便利性,营销沟通”是一种营销理念,而4P“产品、价格、渠道、沟通与促销”则是一种营销策略和手段。

不妨理解为:4C≈4P+STP,区别在于:4P 先有产品找需求定位,4C是发现需求设计产品的区别,但同样的是产品与需求要匹配。

如果将“4P”和STP营销战略(市场细分(Segmentation)、目标市场选择(Targeting)、定位(Positioning))联系起来看,我们会发现成功的“4P”实践必然与对“4C”的正确理解和运用联系在一起的。

基于哈佛分析框架的洋河股份财务报表分析

基于哈佛分析框架的洋河股份财务报表分析一、背景洋河股份是中国的一家酿酒企业,成立于1957年,总部位于江苏省扬州市。

其主要产品为洋河大曲和海之蓝等著名白酒,并且在国内外市场拥有广泛的销售网络和客户群体。

在2021年年报中,洋河股份报告了其2020年度的财务状况和业绩表现。

二、目标基于哈佛分析框架,本文旨在分析洋河股份的财务报表,揭示其财务状况和业绩表现,并提出一些针对性的建议。

三、分析(一)财务分析1、财务状况分析资产负债表数据显示,洋河股份自2018年开始出现了资产规模的小幅下滑,主要是由于其长期投资和应收账款的下降。

在流动性方面,公司现金流量表显示其经营现金流量稳定,可偿付债务能力强,但其投资活动现金流量持续为负。

总体而言,洋河股份的财务状况相对稳定。

2、财务绩效分析利润表数据显示,洋河股份在2020年实现了营收782.43亿元,同比增长13.94%;实现净利润265.77亿元,同比增长22.85%。

其毛利率高达72.78%,比2019年增加了2.35个百分点。

总体而言,洋河股份的营收和净利润表现良好,且其盈利能力在行业内属于较高水平。

3、现金流量分析公司的现金流量表数据显示,洋河股份在2020年度的经营活动现金流量净额为223.13亿元,同比增加了6.51%;投资活动现金流量净额为-130.29亿元,同比减少了22.25%;融资活动现金流量净额为-37.67亿元,同比减少了57.29%。

总体而言,洋河股份的现金流量质量较高,但其投资活动现金流量连续为负,需要注意。

(二)财务风险分析1、债务分析洋河股份的资产负债表数据显示,其长期负债较高,但公司具有良好的偿债能力。

同时,公司在债务结构上呈现出多样化,整体风险得到了控制。

2、信用风险分析基于财务数据,洋河股份的客户和供应商信用评级较高,企业信用风险较小。

(三)价值驱动分析1、公司竞争力洋河股份是中国著名的酿酒企业,其拥有多个著名品牌,如洋河大曲和海之蓝等。

案例分析之洋河蓝色经典

外,蝉联国家名酒三连冠。

品牌推广

• 推广模式:“嫁接+不对称”营销 • 在战略产品“蓝色经典”品牌推广上,洋

河集团更是领先一步,洋河蓝色经典销售 奇迹是白酒行业“嫁接营销”和“不对称 营销”成功典范。洋河蓝色经典抓住了白 酒行业的发展趋势,由终端过渡到消费者, 由终端制胜到以“体验式的文化营销”制 胜消费者。

1. 老牌名酒有打 动顾客的基础, 但无打动顾客 的核心力量, 只能作为品牌 成功的背书信 息和次要的诉 求

2. 不具有区分其 他品牌的特点

老牌名酒

1. 抛开传统品牌 诉求,根据现 实情况为洋河 重新定位有鲜 明的特点

2. 区别于其他老 品牌

3. 符合其目标消 费者特点

洋河

刚性需求的市场增长

蓝色经典

竞争劣势(W) 南北酒文化差异 本地白酒品牌的夹击

品牌的认知度 假冒伪劣对产品品牌的影响

外部威胁(T)

出现将进入市场的强大的新竞争对手 替代品抢占公司销售额 主要产品市场增长率下降 社会消费方式的不利变动

容易受到经济萧条和业务周期的冲击

• b、总经销负责进货、回款;根据公司整体规划做 好区域规划;重点终端的开发和维护;活动方案 的执行;市场信息的反馈。

• c、区域办事处负责与经销商共同做好区域规划; 协助经销商开发和维护重点终端;主动开展针对 消费者的开发和宣传,做好消费者的公关;对区 域市场进行调研、并反馈信息。

洋河股份公司资产负债分析.doc

洋河股份公司资产负债分析XXXX和XXXX洋河股份有限公司的资产负债表和损益表见表1和表2。

表1 XXXX会计年度和XXXX会计年度的资产负债表速动比率大于1,表明企业具有较强的短期偿债能力,但由于可变现资产(存货除外)金额较大,企业资金运营能力相对较差。

现金比率现金比率是企业现金与流动负债的比率。

这里的现金包括现金和现金等价物。

XXXX的现金比率=1,972,636,550.81/2,040,483,851.52=2.91 XXXX的现金比率=6,054,009,663.00/6,263,747,969.98=1.21该比率可以显示企业偿还到期债务的能力,但现金比率越高越好。

高现金比率反映了企业不善于使用现金资源,没有将现金投入运营。

低现金比率反映了企业支付流动负债的困难。

资产负债比率资产负债比率,也称为债务比率和债务管理比率,是指总负债与总资产的比率。

它用来衡量企业利用债权人提供的资金开展经营活动的能力,反映债权人发放贷款的安全程度。

XXXX资产负债率=(2,040,483,851.52/13,496,4 XXXX资产负债率=(6,268,628,391.14/XXXX年销售利润率=31%XXXX年销售利润率=41%主营业务净收入指扣除销售折扣、销售折扣和销售回报后的净销售额。

显然,利润率越高越好。

股本回报率股本回报率是企业税后利润与其所有者权益的比率。

XXXX的股本回报率=16%,XXXX的股本回报率=23%。

股本回报率越高,企业的盈利能力就越强。

相反,这表明企业的盈利能力相对较弱。

总资产利润率总资产利润率是企业税后利润与总资产的比率,反映了资产的盈利能力。

XXXX总资产利润率=13%XXXX总资产利润率=16%公司发展意见通过对上述材料的分析,对公司未来的经营提出几点建议:1.提高企业资金利用率,减少闲置资金;2.加快企业资金周转速度,提高企业经营能力;3.增强产品竞争力和企业经营竞争力;4.与次级供应商、客户和股东的双赢利润;文字数据。

案例-洋河股份

• 扁平式管理:各级经销商不存在嵌套关系,直接由公司统辖。

洋河股份:销售人员

洋河股份:销售人员

洋河股份:销售费用

洋河股份:线上渠道

• 洋河的线上渠道“宅优购”有四个核心优势 • 第一,M2R模式,即从企业到终端零售店而非消费者。有效避免 的自有电商系统和天猫、京东等系统的冲突。 • 第二,提供供应链金融增值服务,改变了传统的“提前打款”模式, 提高了下游的流动性。 • 第三,推出电商专属产品(邃之蓝、高之蓝、遥之蓝),充分引 流。 • 第四,除洋河酒之外,与其他13个大类的100个品牌、800个产品 进行了长期合作,以M2R模式进行销售,充当“一级经销商”。

• 前五大利润占比从2014年的38.29%提高到了2017年的55.78%

白酒行业:集中度提升

白酒行业:集中度提升

白酒行业:集中度提升

白酒行业:集中度提升

白酒行业:价量齐升

• 营收与利润是价量齐升的结果 • 2014年白酒行业复苏以来,白酒单品普遍提价

• 高端白酒提价幅度更大,推动利润向头部集中

洋河股份:微分子酒

• 2014年,洋河在白酒行业内首推微分子酒,以大V和小V两款产品 推向市场。 • 微分子酒具有的特征如下,直击白酒行业痛点。

微量成分多 品质更绵柔 代谢速度快 健康功效好 醒酒速度快 基本不上头 口感更独特 低度高口感 保肝护肝强

洋河股份:微分子酒

• 微分子酒自2014年推向市场以来,快速速度扩张。2016年微分子 酒收入3亿元,预计2017全年营收4.5亿元。

洋河股份:提价情况

• 2015-2017,洋河经典款洋河蓝色经典提价总体情况如下

品类 梦之蓝M9 梦之蓝手工班 梦之蓝M6 梦之蓝M3 梦之蓝M1 天之蓝 海之蓝 2015售价 1749 1599 619 458 319 315 165 2017售价 1799 1699 659 488 339 358 200 提价幅度 50 100 40 30 20 43 35 提价比例 2.86% 6.25% 6.46% 6.55% 6.27% 13.65% 21.21%

白酒品质营销给出“洋河方案”

经营与管理OPERATION AND MANAGEMENT 58最后一届名酒评选之后,季克良、梁邦昌、白希智、栗永清等49位“老国评”首聚洋河股份“2018中国白酒品评技术发展论坛”,罕见得弥足珍贵。

而今年以来,洋河不断寻找“时代新国酒”的品牌形象,“老国评”遇见“新国酒”,集体发声震撼力更胜从前,并且内涵无限。

30年后功勋再临宿迁不可否认,历史上的五届全国评酒会几乎改变了中国酒业的格局,在此过程中诞生的那一批“中国名酒”对整个白酒产业的发展产生了深远影响。

如今,“全国评酒会”已经成为绝唱,曾经全国各路白酒精英大比武的盛况也只能停留在一张张老照片和历史长河中。

在曾经的计划经济时代,“中国名酒”的标签让消费者进一步认识了白酒,并形成了最初的品牌记忆,而在随后的改革开放和市场经济浪潮中,“中国名酒”为企业和品牌带来了巨大的经济效益和社会效益。

正因为中国白酒兼具文化属性和消费属性的特征,以及在中国社会生活中扮演的重要角色,最终让基于品质层面的“官方权威认证”成为一种情感记忆和时代标志,这在中国商业圈中也实属少有。

洋河股份董事长王耀在此次活动致辞中提到,“1952年到1989年举办的五次全国评酒会,不仅对中国白酒产品质量的提升、生产工艺的传承和品评技术的提高发挥了重要的引领作用,为中国白酒持续健康发展做出了重大贡献,更为中国白酒的发展培养了大批优秀人才。

”如今,这批老专家们早已过了古稀之年,周恒刚、沈怡方等酒业功勋也相继仙去,“聚一次少一次”也成为不可回避的现实。

虽然季克良、梁邦昌等白酒专家们仍旧活跃在酒业前线,但更多的老五届白酒评委则早已退居幕后,酒业江湖风云变迁,只留下他们的传说。

当这批专家从历史中再度走到台前时,这场企业主导下的“独家记忆”也蔓延开来,引出酒业集体情怀。

洋河传递了什么讯号?过去十年对于洋河来说似乎过于顺利,蓝色经典系列奠定了其行业地位,市场营销端搏出一条被同行羡慕的路径,在破釜沉舟的精神下创造了酒业品牌神话,并几乎凭借一己之力将宿迁缔造成为与仁怀、泸州、宜宾等齐名的中国酒都。

洋河蓝色经典案例

申银万国_点评报告_002304(洋河股份)_童驯_***_大小非将继续分享洋河的高成长,坚定看好!

洋河股份近日发布公告:公司首次公开发行前已发行股份本次解除限售的数量为 1.74 亿股,占公司股份总数的 38.75%;实际可上市流通数量为 1.56 亿股,占公司股 份总数的 34.57%。本次限售股份可上市流通日为 10 年 11 月 8 日。具体解禁情况如下 表。

表 1:10/11/8 洋河股份解禁股情况

分别增长 78.1%、55.3%和 39.5%。公司优异的股权结构、超强的管理和营销能 力使我们预期 11-13 年的净利润复合增长率有望达到 40%,12 个月目标价 308 元,对应 11PE40 倍。在全国化战略以及产品销售结构不断优化的双轮驱动下, 我们继续战略性看好洋河股份。

请参阅最后一页的信息披露和法律声明

1

本研究报告仅通过邮件提供给 第一创业证券有限责任公司 第一创业证券有限责任公司(GR-SW@) 使用。2

申万研究·拓展您的价值

2010 年 11 月

亿。

点评报告

(5)洋河股份最有能力和动力不断进行收购兼并。中国白酒以后肯定会走行业 整合之路,洋河股份收购双沟仅仅是拉开了洋河对白酒行业整合的序幕。以后会将双 沟作为样板,不断对区域性白酒进行整合(目前已在接触一些)。全球最大的烈性酒 企业帝亚吉欧就是靠不断收购兼并才做到近 3000 亿元市值。

(5)年报有送股预期(适当送股有助于增加流动性和市值管理)。

(6)随着年末的临近,市场将越来越关注明年的品种,明年仍将增长 50%以上 的品种弥足珍贵。

预计 10-12 年 EPS 分别为 4.963 元、7.707 元和 10.750 元,分别增长 78.1%、55.3% 和 39.5%。公司优异的股权结构、超强的管理和营销能力使我们预期 11-13 年的净利

洋河股份偿债能力分析-会计-毕业论文

摘要偿债能力是指能直接反映出企业财务状况的好坏,关系到企业的生存和发展的一种指标。

也表现出企业偿还各种债务的能力。

在激烈的竞争市场中,由于经营的多元化,产品多样化,负债经营成为常态。

现如今大多数企业对自身的偿债能力尤为看中。

如果仅以资产,负债数量形式反映偿债能力往往具有局限性,因此应该结合企业所在的行业环境,自身的生产经营特点,产品生产周期等因素对偿债能力进行动态分析。

洋河股份其旗下品牌跟随时代的口号占领市场,成为酒类行业次高端酒类企业的代表,分析其偿债能力具有重要意义。

本文以洋河股份为分析对象,运用所学知识以及一些著名著作研究近三年来洋河股份的财务报表数据,讨论其偿债能力。

了解洋河股份偿债能力的外部影响因素,再从深层次的财务报表出发,挖掘数字背后的秘密,利用一系列的手段和技术,了解洋河股份存在的负债之间的关系。

运用所学的各种偿债能力指标,利用文中图和数据,从不同的方面来分析企业偿债能力的强弱。

找出洋河股份在偿债能力方面存在的问题,根据出现的问题提出针对性的意见。

关键词:洋河股份;短期偿债能力;长期偿债能力AbstractSolvency is an indicator that can directly reflect the financial status of an enterprise and is related to its survival and development. It also shows the ability of the company to repay various debts. In the fierce market competition, due to the diversification of business, product diversification, debt management has become the norm. Most companies are particularly keen on their ability to service their debts. If the debt paying ability is reflected only in the form of assets and liabilities, it is often limited. Therefore, the debt paying ability should be dynamically analyzed in combination with the industry environment of the enterprise, its own production and operation characteristics, product production cycle and other factors. Following the slogan of The Times, its brands occupy the market and become the representative of the sub-high-end liquor enterprises in the liquor industry. It is of great significance to analyze its solvency.This paper studies the financial statement data of yanghe shares in recent three years and discusses its solvency by taking yanghe shares as the object of analysis and applying the knowledge learned and some famous works. Understand the external influencing factors of the debt paying ability of yanghe stock, and then start from the deep financial statements, dig the secret behind the number, and use a series of means and techniques to understand the relationship between the liabilities of yanghe stock. Using all kinds of debt paying ability indicators, using the figures and data in the text, to analyze the strength of debt paying ability of enterprises from different aspects. Find out the problems existing in the solvency of yanghe shares, and put forward targeted opinions according to the problems.Key words:Yanghe shares; Short-term solvency analysis; Long-term solvency analysis.目录一、绪论 (1)(一)研究背景和意义 (1)(二)文献综述 (1)(三)研究内容与方法 (2)1.研究的主要内容 (2)2.研究的主要方法 (3)二、偿债能力分析的理论基础 (4)(一)偿债能力的概述 (4)(二)偿债能力的指标 (4)1.短期偿债能力指标 (4)2.长期偿债能力指标 (5)三、洋河股份有限公司偿债能力分析 (7)(一)洋河股份有限公司介绍 (7)(二)洋河股份偿债能力分析 (7)1.短期偿债能力分析 (7)2.长期偿债能力分析 (10)(三)洋河股份行业偿债能力分析 (12)1.短期偿债能力行业分析 (12)2.长期偿债能力行业分析 (13)四、洋河股份偿债能力存在的问题 (14)(一)直接偿付能力弱 (14)(二)存货周转能力弱 (14)(三)偿还债务保障低 (14)(四)资金回收少、占用多 (15)五、提升洋河股份偿债能力的建议 (16)(一)提升流动资产比重 (16)(二)提升存货周转能力 (16)(三)优化资产负债结构 (17)(四)提升现金类资产的流入 (17)结论 (18)参考文献 (19)致谢 (21)附录一 (22)附录二 (25)附录三 (26)一、绪论(一)研究背景和意义自2003年以来,我国酒类市场成“凸”型发展趋势,酒类市场从2012年征税制度的改变以及2013年一系列“三公”消费政策的实施,使得酒类消费的政务消费向个人消费和商务消费转变,使得高档酒的销量迅速下降,导致中端市场竞争加剧,大多酒类企业纷纷转型,向多元化发展。

洋河品牌成功案例 PPT课件

40000

– 短短四年的时间,洋河蓝色经典

20000

的销售额增长达到了惊人的60倍!

– 同时,洋河企业在2006年销售额 便一举突破了10亿,2007年突破 23亿元,创下中国白酒行业增长 速度的新标杆!

0 2003年

2004年

2005年 年份

2006年

系列 1

2007年

蓝色经典进行的营销系统创新, 在中国白酒营销史上堪称经典。

– 从品牌和促销看,它重塑了“绵柔”的消费者物理价值和“男人情怀” 的消费者精神价值,并且一举打破了价格促销俗套,消费者忠诚得以建 立、维持和不断强化;

– 所以说洋河蓝色经典不是某一项营销要素的成功,它是以白酒消费者的 价值创新为核心,充分整合4P营销策略的系统成功,它直接将白酒营销 竞争推进到系统优势的新阶段!

• 资源的集中化投入,洋河蓝色经典在成长初期,在 省内主要选择南京和沿江八市的市场进行集中的资 源投入,使蓝色经典在成长初期就获得了品牌与市 场的双重快速增长。

战略定位 区域布局

品牌模式

渠道模式

价格体系 设计

产品线 设置

组织及资 源配置

纵观洋河生意发展 最得益于蓝色经典

• 蓝色经典的成功对老名酒复兴参照意义重大。 • 虽然茅五剑泸已经成为中国白酒成长的标杆,但是它们的

• 并通过一系列的手法,实现了140—200 元的主流价位的战略定位,重新树立和 拔高了中高档白酒的消费档次,并成功 塑造了洋河蓝色经典中高档的新形象。

• 同时调整了洋河整个价格体系

战略定位 区域布局

品牌模式

渠道模式

价格体系 设计

产品线 设置

组织及资 源配置

价格定位——“错位竞争”与“品牌竞争” 双竞争原则

洋河酒市场调研分析报告

洋河酒市场调研报告序:近年以来,洋河凭借其强大的品牌力、营销力,牢牢占据了白酒一线品牌阵营。

洋河在全国大部分市场高歌猛进,在江苏本土市场更是形成了绝对垄断位置。

如何应对洋河在全国市场的汹涌态势,如何实现在江苏等区域市场的突破,我们在近期对洋河进行了一个基础性的调研,形成报告如下。

年均5.人员构成(单位:人)营销人员总数在逐年递增,管理人员人数在2016年出现减少。

(二)产品定位“洋河蓝色经典”有三种:海之蓝、天之蓝、梦之蓝(已系列化),档次与价格从低到高,蓝色经典的口味“低而不淡、高而不烈、绵长而尾净、丰满而协调、饮后特别舒适”,蓝色经典是绵柔型中高档白酒的代表。

1、品牌策略洋河通过央视广告、冠名《中国梦想秀》等电视媒体、党政机关报等,富有针对性的投放相关广告,分别从历史层面、工艺层面、品牌文化层面向当地核心消费人群介绍“洋河”的独到之处;“世界上最宽广的是海,比海更高远的是天空,比天空更博大的是男人的情怀”,刚柔并济的广告语引起消费者共鸣是不言而喻的,时尚浪漫的文化诉求,亲切温馨的人文关怀,极易占领消费者心智。

男人的情怀含义是非常丰富的:现代社会的男人,要顶天立地,要以一个包罗万象的宽广情怀,来包容对事业、对家庭、对父母、对子女、对朋友的诸多感情;能包容成功的喜悦,不为一点点成绩冲昏头脑;能包容失败的打击,在逆境中拍拍胸脯勇敢坚强地走下去,而这些的确需要一个比海洋更宽广、比天空更高远的胸怀。

面子心理到内涵消费,这是蓝色经典对消费者的牵引。

我们习惯性的认为:洋河的广告费用是极高的,其实相比销售额,洋河的广告费用并不是很高,而且占比营收的费用长期稳定在5%左右,当你看到满大街的洋河海之蓝、天之蓝的门头,高铁站、机场看到满满的LED屏幕的梦之蓝广告,电视台、电视节目满满的梦之蓝广告,还时不时的在国际重要事件上露个脸。

蓝色经典标准广告图案举例:2、产品包装在包装和广告诉求上,洋河蓝色经典独树一帜。

包装上,蓝色经典打破以往酒在包装上大多用红、黄为主色调的常规,大胆用蓝色为主色调,起到了“万红丛中一点蓝”的突出效果,酒瓶设计更像一个“大力神杯”。

洋河股份财务报表分析

财务报表分析XX级XX班XXX江苏洋河酒厂股份有限公司第一章、公司概况一、基本概况主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

二、历史概况洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。

1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。

建厂初期,全厂占地仅万平方米,职工41人,年产大曲酒26吨,产值万,税利合计只有万元。

建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。

1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。

1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。

他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。

1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。

1989年1月在全国第五届评酒会上,洋河大曲55度、48度、38度、28度四种产品均夺得同类产品总分第一名,荣获三枚金牌(55度、48度、38度洋河大曲)和一枚银牌(28度洋河大曲),蝉联了国家名酒“三连冠”。

1990年7月,在轻工总会举办的五年一次全国浓香型白酒分级评比中洋河大曲以分的最高分当选为标杆酒。

自2005年以来,江苏洋河酒厂已连续7年保持年均50%以上的增长,高于行业平均增幅近30个百分点。

2011年,洋河股份突破百亿元大关,实现营业总收入亿元,成为江苏省宿迁市工业企业首家、江苏省白酒行业第一家、中国白酒行业第三家销售超百亿的企业。

三、业务概述(一)主营产品洋河股份有限公司属白酒类饮料制造业,经营范围包括白酒的生产、加工、销售以及预包装食品的加工与销售,国内贸易,自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进出口的商品和技术除外),粮食收购。

洋河股份投资价值分析

一、引言和相关文献综述估值分析是分析股票的一个重要方法,常被用于分析和寻找价值被低估或高估的股票从而从股票市场中获益。

其中股利贴现模型是最常被用到的估值方法之一。

该模型认为股票的未来售价取决于投资者现在对股利的预期。

威廉姆斯(Williams)于1938年提出了公司(股票)价值评估的股利贴现模型(DDM),为定量分析虚拟资本、资产和公司价值奠定了理论基础,也为证券投资的基本分析提供了强有力的理论根据。

他认为内在价值是指股票本身应该具有的价值,而不是它的市场价格。

股票内在价值可以用股票每年股利收入的现值之和来评价;股利是发行股票的股份公司给予股东的回报,按股东的持股比例进行利润分配,每一股股票所分得的利润就是每股股票的股利。

这种评价方法的根据是,如果你永远持有这个股票(比如你是这个公司的老板,自然要始终持有公司的股票),那么你逐年从公司获得的股利的贴现值就是这个股票的价值。

本文将从宏观经济环境和行业境况层面对洋河股份这只股票进行分析,并使用股利贴现模型对该股票进行内在价值的估值分析,从而对一般的投资者提出一定的指导性意见。

二、公司基本情况介绍江苏洋河酒厂股份有限公司位于江苏省宿迁市洋河新区境内。

洋河新区地处江苏省宿迁市宿城区、宿豫区、泗阳县的交汇处。

紧临徐淮高速公路,背靠京杭大运河,宿淮铁路。

酒厂交通畅达,酒业兴旺,市场繁荣。

洋河蓝色经典是江苏洋河酒厂于2003年8月推出的高端品牌。

“蓝色经典”商标被国家工商行政管理总局认定为中国驰名商标,这是江苏洋河酒厂继“洋河”2002年获中国驰名商标后,又一商标获得国家级认定。

主要是政府机关、企事业单位以及成功人士招待用酒。

三、宏观环境分析宏观经济的发展对白酒的促进作用不可小视,尤其是对中高档白酒的推广以及销售渠道的建设。

改革开放以后,我国经济得到迅速发展,人们收入水平普遍提高,同时涌现出了大量以个体经营为主的暴发户。

从近几年的统计数字来看,城镇居民每年的收入增长都在7%以上。

洋河酒调研报告

洋河酒调研报告洋河酒厂是中国著名的白酒生产企业之一,也是世界500强企业。

本次调研报告就洋河酒厂进行了详细的调查研究,包括企业概况、产品特点、市场竞争等方面。

洋河酒厂位于中国江苏省杨寿镇,占地面积3800亩,注册资本7.6亿元。

经过多年的发展,洋河酒厂已经形成了集研发、生产、销售于一体的现代化酒类企业。

其主要产品包括洋河蓝色经典、洋河红色经典、洋河梦之蓝等。

洋河酒厂坚持以高品质的原料和先进的生产技术为基础,不断提升产品品质和口感,以满足消费者的需求。

洋河酒的独特之处在于其风味浓郁、口感醇厚。

洋河蓝色经典以其独特的蓝色瓶身和清新的香气,在市场上享有很高的知名度。

洋河红色经典则注重品质和口感的传承,以其良好的口感和丰富的香气深受消费者的喜爱。

洋河梦之蓝则是洋河酒厂的旗舰产品,以其高品质和独特的瓶身设计,成为高端白酒市场的代表。

洋河酒厂在市场竞争中拥有一定的竞争优势。

首先,洋河酒厂拥有先进的生产设备和先进的生产技术,能够保证产品的质量和口感。

其次,洋河酒厂注重产品的研发和创新,不断推出新品种以满足市场需求。

再次,洋河酒厂在市场推广方面投入了大量的资源,通过广告宣传、市场活动等手段提升产品在消费者中的认知度和美誉度。

最后,洋河酒厂注重建立和维护与经销商的合作关系,通过建立稳定的供应渠道,确保产品的稳定供应。

然而,洋河酒厂也存在一些问题需要解决。

首先,洋河酒厂在产品定位方面需要更加精准。

当前市场上竞争激烈,消费者对于白酒的需求也在不断变化,洋河酒厂应该更好地把握市场需求,精准定位自己的产品。

其次,洋河酒厂在品牌形象方面还有提升的空间。

虽然洋河酒在消费者中具有一定的知名度和美誉度,但还需要进一步加强品牌宣传和形象塑造。

最后,洋河酒厂在生产环节需要加强质量管理,确保产品的质量和口感始终保持在一个高水平。

综上所述,洋河酒厂是一家具有悠久历史和优秀品质的白酒生产企业。

通过不断的创新和改进,洋河酒厂在市场上保持了一定的竞争优势。

洋河股份战略分析报告

《企业战略管理专题》课程设计题目:洋河股份战略分析所在学院:经济管理学院专业班级:会计姓名:馥郁学号: XXXXXX目录1洋河股份简介 (2)1.1洋河股份基本情况 (2)1.2洋河股份所获殊荣 (2)1.3洋河股份经营范围 (2)1.4洋河股份经营状况 (3)2洋河股份战略分析 (5)2.1洋河股份外部环境分析 (5)2.1.1宏观环境分析 (5)2.1.2行业环境分析 (6)2.1.3市场需求分析 (8)2.2洋河股份内部条件分析 (8)2.2.1洋河股份资源分析 (9)2.2.2洋河股份能力分析 (11)2.3洋河股份的SWOT分析 (14)2.3.1洋河股份的优势分析(Strength) (14)2.3.2洋河股份的劣势分析(Weakness) (14)2.3.3洋河股份的机会分析(Opportunities) (14)2.3.4洋河股份的威胁分析(Threats) (15)3洋河股份的战略选择 (15)3.1洋河股份的总体战略选择 (15)3.1.1一体化战略 (15)3.1.2密集型战略 (16)3.1.3多元化战略 (16)3.2洋河股份的职能战略选择 (16)3.2.1材料采购战略 (17)3.2.2生产营运战略 (17)3.2.3市场营销战略 (17)3.2.4财务管理战略 (18)3.2.5人力资源战略 (18)3.2.6研究开发战略 (18)4结论 (18)洋河股份战略分析1洋河股份简介1.1洋河股份基本情况江苏洋河酒厂股份有限公司于2002年12月26日经江苏省人民政府批准,由江苏洋河集团有限公司、上海海烟物流发展有限公司、南通综艺投资有限公司、上海捷强烟草糖酒(集团)有限公司、江苏省高科技产业投资有限公司、中国食品发酵工业研究院、南通盛福工贸有限公司和杨廷栋等14位自然人共同发起设立的股份有限公司。

并于 2009年 11 月 6 日在深圳证券交易所上市交易。

公司位于江苏省宿迁市洋河中大街118号,属于酿酒食品行业,公司主要经营白酒的生产、销售,预包装食品的批发与零售,粮食收购。

洋河股份财务分析

洋河股份公司分析会计(7)班09020726张佳丽二〇一二年五月二十日财务报表分析: 江苏洋河酒厂股份有限公司一、初步财务分析公司介绍:公司系经江苏省人民政府《省政府关于同意设立江苏洋河酒厂股份有限公司的批复》(苏政复[2002]155号)批准,由洋河集团作为主要发起人,联合上海海烟、综艺投资、上海捷强、江苏高投、中食发酵、南通盛福等6家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高学飞、冯攀台、朱广生、钟玉叶、薛建华、沈加东、周新虎、吴家杰、丛学年、范文来等14位自然人,共同发起设立的股份有限公司。

公司于2002年12月27日在江苏省工商行政管理局领取了注册号为3200001105705的企业法人营业执照。

公司设立时的注册资本为6,800万元,每股面值1.00元,全体股东共出资10,372.02万元,按1:0.65561的相同比例折股,股份总数为6,800万股。

主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

比较财务报表江苏洋河酒厂股份有限公司(以下简称洋河股份)完整的财务报表和有关信息见下表。

洋河股份从2011第一季度至2012第一季度的比较财务报表见下表。

重要财务指标增长率重要财务指标增长率见表,这些比率是根据2011年四个季度和2012年第一季度的五个不同期限计算取得,并且以整体数据为基础的。

从下表可以看出,所有者权益在2011年第一季度至2012年第一季度期间由一开始的负增长变为正增长,表明所有者权益占总资产的比重越来越大。

而在2011年第一季度至2012年第一季度期间营业收入、净利润均上涨,而每股收益的变化波动比较大。

二、短期流动性分析下表列出了洋河股份最近五个季度的短期流动性重要指标: 三、资本结构与偿债能力分析以下为洋河股份的资本结构百分比图:40%1%59%流动负债非流动负债所有者权益上图显示洋河股份主要资金来源为所有者权益,占据了资金来源的59%,其次是流动负债,最后是长期负债,只占据了1%。

洋河蓝色经典广告词(共4篇)

篇一:洋河蓝色经典广告分析洋河蓝色经典广告作品赏析报告一、作品总体介绍广告主:洋河酒厂发布时间:2009年实施范围:全国核心策略:重塑品牌,促进销售发布媒介:中央电视台一套企业简介:江苏洋河酒厂位于苏北古镇——洋河,地处江苏省宿迁市的宿城、宿豫、泗洪三县区交汇处,面临徐淮公路,背靠京杭运河,交通畅达,酒业兴旺,市场繁荣。

据传,洋河大曲在唐代就已享盛名,尚可考证的历史已有四百多年,明末清初已闻名遐迩。

近年来,洋河全力打造“绵柔型”白酒经典之作——洋河蓝色经典,面市几年来销售增长之迅猛,“蓝色魅力”已征服了越来越多的白酒消费者,并已成为竞争激烈的白酒市场中颇受关注的成功营销范例。

二、白酒总体市场情况分析中国白酒的消费总量趋向平稳,但是呈现集中的趋势。

知名品牌的销售额稳步上升,一部分中小企业的市场空间被挤占,销量被掠夺。

白酒行业的竞争愈演愈烈。

近年来,由于税负增加,粮食及其他原料张价,流通费用上涨等因素,使白酒企业生产经营成本不断升高,为增加盈利,白酒企业加快推出中高档产品步伐。

竞争对手分析白酒行业领跑者——五粮液无论在业内还是消费者中间,作为中国白酒中的领跑者——五粮液,都有着难以匹敌的地位。

五粮液一直致力于“中国的五粮液,世界的五粮液”的品牌发展之路。

虽然近年来,中国白酒市场竞争激烈,五粮液不但没有迷失在品牌的丛林中,反而成为中国白酒的品牌常青树,也获得了国际市场的广泛认同。

原因有三:第一是五粮液独有的六大优势和“香气悠久,味醇厚,入口甘美,入喉净爽,各味谐调,恰到好处,尤以酒味全面而著称”的特点,使它在浓香型白酒中独树一帜,成为中国白酒的杰出代表;第二,五粮液具有其它企业无法比拟的规模优势,是世界闻名的酿酒生产基地;第三是严格的质量管理和酿造技艺的不断创新,“该现代化的都现代化,该传统的依旧传统”,走出了一条中国传统产业的自主创新之路,不断提升五粮液的产品品质,使消费者对五粮液非常熟悉和信任,而这种来自消费者的支持是五粮液品牌屹立不倒的根基。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经 济 纵 横139INTELLIGENCE蓝色经典的经典成长---对洋河股份的报表分析南京师范大学商学院07级金融2班 钟 娟今年十月,江苏洋河酒厂股份有限公司股票在中小板上市,股票代码为002304。

继洋河在03年推出“蓝色经典”系列白酒之后,这一好消息又把洋河酒厂推到了人们的视线中来。

在大众们把洋河的成长归功于管理好,白酒口感好,乐于创新等因素的时候,我们来从公司金融的角度看下洋河股份近几年的成长。

以下是洋河股份2004-2008 年的资产负债表。

报告期2008123120071231200612312005123120041231报表类型合并报表合并报表合并报表合并报表合并报表资产流动资产货币资金 1.03E+09 6.1E+08 3.3E+08 2.47E+08 1.12E+08短期投资00000短期投资跌价准备00000短期投资净额00000应收票据28381221782180023952845134552830000应收股利00000应收利息00000应收帐款00000应收账款净额403502643546375393229857537453488791其他应收款00000其他应收款净额846884710552555724019733810844715631199内部应收款00000坏帐准备00000应收款项净额1250387314907192777952024668382069119990预付帐款3261839026079810123605411877617127727298其它补贴款00000存货00000存货跌价准备00000存货净额 5.95E+08 4.5E+08 3.15E+08 2.6E+08 2.26E+08待摊费用00000待处理流动资产净损失00000一年内到期的长期债权投资00000其它流动资产00000附属企业往来00000内部往来00000流动资产合计1.68E+091.12E+097.37E+085.77E+084.36E+08长期投资长期股权投资77460538806386273594139839354432288长期债权投资00000其他长期投资00000长期投资合计00000长期投资减值准备00000长期投资净额77460538806386273594139839354432288合并价差00000股权投资差额0固定资产固定资产原价00000累计折旧00000固定资产净值00000固定资产减值准备00000固定资产净额 2.36E+08 1.9E+08 1.92E+08 1.32E+08 1.26E+08工程物资0000155200在建工程00000在建工程减值准备00000在建工程净额 1.13E+082554368696300163480000待处理固定资产净损失00000固定资产清理00000固定资产合计3.49E+082.16E+082.01E+081.32E+081.26E+08无形资产及其他资产无形资产00000开办费00000递延资产00000长期待摊费用00000其他长期资产00000无形资产及其他资产合计 1.36E+081.15E+08928787875301682256400递延税项递延税项借项1520126110080936288693066981624032397资产总计 2.18E+091.47E+091.04E+097.25E+085.71E+08负债及股东权益流动负债短期借款70000001400000092125000 1.44E+08 1.64E+08应付票据570000001.16E+081.05E+081.76E+081.32E+08经 济 纵 横140INTELLIGENCE应付帐款 1.04E+0889151713783166117048550456701838预收帐款342525734025404514963146232881575924044代销商品款00000应付工资210999112707427338115091204511787498524应付福利费00000应付股利00026968122468495应交税金 2.12E+08 1.82E+08 1.27E+088173688444317812其他应交款00000其他应付款 2.11E+08 1.27E+08512659193624596229820077预提费用00000预计负债00000一年内到期的长期负债00000其他流动负债00000职工奖励及福利基金00000国内票据结算00000流动负债合计 6.47E+085.96E+085.06E+085.55E+084.43E+08长期负债长期借款400000400000000应付债券00000长期应付款00000住房周转金00000专项应付款 1.51E+08 1.52E+08 1.52E+0800其他长期负债133********长期负债合计 1.53E+08 1.53E+08 1.52E+0800递延税项贷项00000负债合计8E+087.48E+08 6.58E+08 5.55E+08 4.43E+08少数股东权益050059.21380254816999.4股东权益股本 4.05E+08 1.35E+08900000006800000068000000已归还投资00000股本净额 4.05E+08 1.35E+08900000006800000068000000资本公积金108020021330200663302003575020035750200盈余公积金944161565769902112924285136278555470935公益金00000未确认的投资损失00000未分配利润8.82E+08 5.07E+08 2.09E+085143478618178099货币换算差额00000股东权益合计 1.38E+097.21E+08 3.79E+08 1.69E+08 1.27E+08负债及股东权益总计2.18E+091.47E+091.04E+097.25E+085.71E+08下面我将运用财务比率分析,比较分析,杜邦分析和综合分析法来对洋河股份2004—2008年的资产负债表进行分析。

一、财务比率分析1.短期偿债能力分析。

任何一家企业想要维持正常的生产经营活动,手中都必须要有足够的现金以支付各种费用和到期的债务,而最能反映企业的短期偿债能力的指标是流动比率和现金比率。

(1)流动比率流动比率是全部流动资产对流动负债的比率,即:流动比率=流动资产/流动负债。

洋河2004年流动比率为0.9842,05年为1.0396,06年为1.4565,07年为1.8792,08年为2.5966.从洋河流动比率越来越高的趋势来看,洋河的偿还流动负债的能力越来越强,但是洋河同时也要注意的是在企业偿债能力越来越强的同时也表示了本企业在流动资产上占用了过多的资金,可能会在未来影响企业的获利能力,所以洋河要继续关注企业的增长,不能留有太多流动资产。

(2)现金比率现金比率是指现金和现金等价物对企业流动负债的比例关系。

即:现金比率=(现金+现金等价物)/流动负债。

洋河2004年的现金比率为0.2528,05年为0.4450,06年为0.6522,07年为1.0235,08年为1.5920.从洋河现金比率越来越高的趋势来看,企业可用于偿付流动负债的现金数额越多,可变现损失的风险越小,而且变现的时间也越短,但从这越来越高的现金比率来看,洋河并没有从最佳角度利用现金资源,所以洋河应在以后多注意现金资源的利用,可以尝试进行短期债券或股票等变现能力强的投资。

2.财务结构分析。

权益结构的合理性及稳定性通常能够反映企业的长期偿债能力。

当企业通过固定的融资手段对所拥有的资产进行资金融通时,该企业就被认为在使用财务杠杆。

除企业的经营管理者和债券人外,该企业的所有者和潜在投资者对财务杠杆作用也是非常关心的,因为投资收益率的高低直接受财务杠杆作用的影响。

衡量财务杠杆作用或反映企业权益结构的财务比率主要有:资产负债率,债务股本比率,股东权益比率,权益乘数。

(1)资产负债率。

资产负债率是企业负债总额与资产总额的比率。

即:资产负债率=负债总额/资产总额。

洋河2004年的资产负债比率为0.7758,05年为0.7655,06年为0.6327,07年为0.5088,08年为0.3670.洋河的资产负债率越来越小,表明股东权益的比率越来越大,企业的资金力量越来越强,债券的保障越来越高。

(2)债务股本比率。

债务股本比率也称作产权比率,是负债对股东权益的比率。

即:债务股本比率=负债总额/股东权益总额。

洋河2004年的债务股本股本比率为3.4882,05年的为3.2840,06年的为1.7361,07年的为1.0374,08年的为0.5797。

洋河这个比率越来越小,股东对债权人的承担越来越下,债权人的权益越来越不安全了,这可能会使债权人对洋河越来越不放心。

(3)股东权益比率。

股东权益比率是表明股东权益对总资产的比率关系。

即:股东权益比率=股东权益总额/资产总额。

洋河2004年的股东权益比率为0.2224,05年的为0.2331,06年的为0.3644,07年的为0.4904,08年的为0.6330.从这组数字来看,洋河股东权益比率越来越大,这反映了洋河负债比率越来越小,企业财务风险越来越小,偿还长期债务的能力越来越强。

这反映了洋河长期的财务状况良好,企业经营的持久性增强。

(4)权益乘数。

权益乘数是股东权益比率的倒数。

即:权益乘数=资产总额/股东权益总额。

洋河2004年的股东权益比率为4.4961,05年的为4.2899,06年的为2.7440,07年的为2.0338,08年的为人 文 论 坛141INTELLIGENCE1.5797.2004到2008年,权益乘数呈变小趋势,说明股东权益总额在总资产中所占比重变小,洋河的财务风险越来越小,该企业也越来越稳定越来越成熟。

二.比较分析1.共同比分析从资产负债结构表分析,洋河的应收账款比例很低,且呈越来越低的趋势。

04年应收账款及其他应收款净额占总资产的比例为12.11%,05年为6.44%,06年为7.48%,07年为1.01%,08年为0.57%。

洋河的流动资产占总资产比例很高,04年比例为76.36%,05年比例为79.59%,06年比例为70.87%,07年比例为76.19%,08年比例为77.06%;而固定资产占总资产比例较低,04年比例为22.07%,05年比例为18.21%,06年比例为19.33%,07年比例为14.69%,08年比例为16.01%,表明企业的自己主要由流动资产占用,因而扩大销售,加快应收款的周转速度显得尤为重要。