保税区发展现状_绩效和转型分析_以宁波保税区为例_俞顺洪

我国保税区发展中存在的问题及对策探讨

我国保税区发展中存在的问题及对策探讨作者:李武歌来源:《青年时代》2016年第11期摘要:经历20年的发展,我国保税区已经形成以沿海和沿边为基础、逐渐向内陆西部延伸的局面。

但当前我国保税区发展过程中存在诸多问题,这些问题对我国保税区的发展产生了非常不利的影响。

本文研究保税区发展中存在的问题,并相应提出了解决对策,以利于我国保税区高效,快速的发展。

关键词:保税区;保税区立法;保税区监管职能一、我国保税区的发展现状目前,我国正在经历自改革开放以来前所未见的对外进行开放,在进一步的扩大沿海沿边地区,并有计划的推进中部地区、逐渐辐射边境地区开发保税区的过程中,正在一步步的实着现“向西部开放”的战略目标,借此来加强与亚欧大陆区各个国家和地区之间的经济、政治等各方面的联系。

我国要实现以开放促发展、西部开放促进西部开发战略、兼顾与发达国家与地区和发展中国家,从而加速拓展外部市场空间,因此我国亟需更多综合保税区来发挥对外开放“桥头堡”作用。

数据统计,到目前为止,我国的沿海省份、中部省份和西部的陕、新、宁等,基本上各省都已经建立各自的综合保税区。

截止到2013年1月,我国国务院批准设立的综合保税区已达31个。

包括综合保税区、保税物流园区和保税港区等在内,我国海关特殊监管区数量已经超过100个。

2013年,全国海关特殊监管区域实现经营总收入44707.8亿元,比上年增长11.4%;实现工业总产值18235.6亿元,比上年增长5.5%;实现商品销售额和物流企业经营收入23812.5亿元和5946.9亿元,比上年增长12.3%和9.7%。

二、我国保税区发展中存在的问题1.法律体系保障欠缺。

保税区要想能够健康平稳的发展,法律是基础,只有在法律地位上给于保税区一个完整统一的定性,在法律层面上对我国的保税区功能、性质与宏观管理等方面进行统一。

可是在我国,目前国家立法机构并没有对保税区的定性进行明文规定,由此导致各地区、各部门、各企业对保税区的性质认识不能统一,也容易给造成许多外国投资者误解,对于我国保税区的招商引资产生负面的影响,也是造成多头管理的基础,不利于经济的开放和发展。

2024年综合保税区市场发展现状

2024年综合保税区市场发展现状摘要本文主要对综合保税区市场的发展现状进行了综合分析和评估。

首先介绍了综合保税区的概念和发展背景,然后从政策环境、运营模式、发展动力和市场特点等方面分析了综合保税区市场的现状。

文章还总结了综合保税区市场所面临的挑战和未来的发展方向,为政府决策者和企业提供了参考和借鉴意见。

1. 引言综合保税区是指在特定的区域内,经批准的企业和个人可以依法进行跨境贸易和加工制造等业务,并在该区域享受一定的税收和监管优惠政策。

综合保税区的建设是中国政府为推动对外开放和促进外贸发展而采取的一项重要措施。

近年来,随着中国经济的快速发展和市场需求的不断增长,综合保税区市场得到了快速发展,取得了显著的成绩。

2. 综合保税区市场的政策环境综合保税区市场的发展受到政策环境的影响。

国家为了促进综合保税区市场的发展,相继出台了一系列相关政策和措施。

其中包括加快综合保税区的审批和设立程序,降低企业进驻综合保税区的门槛,提供税收和监管优惠等政策。

3. 综合保税区市场的运营模式综合保税区市场主要通过两种运营模式进行发展,分别是自贸区模式和综合保税区自主创新模式。

自贸区模式是指综合保税区直接引进外资企业进行生产和贸易活动,通过吸引外资和技术,推动综合保税区市场的发展。

综合保税区自主创新模式则是指综合保税区通过自主创新,培育和发展本土企业,推动综合保税区市场的发展。

4. 综合保税区市场的发展动力综合保税区市场的发展得到了政府的大力支持和社会各界的广泛关注。

政府为了促进综合保税区市场的发展,加大了对综合保税区的投资力度,提供了相应的扶持政策和优惠措施。

社会各界也积极参与综合保税区市场的建设和发展,为综合保税区市场提供了必要的资源和支持。

5. 综合保税区市场的特点综合保税区市场具有以下几个特点:一是对外开放程度高,可以吸引大量的外资和技术。

二是优惠政策明确,可以为企业提供一定的税收和监管优惠。

三是市场竞争激烈,企业需要不断提高自身的竞争力才能在综合保税区市场中取胜。

浅谈我国保税区功能整合及运营机制的转型升级

浅谈我国保税区功能整合及运营机制的转型升级作者:来源:一、我国保税区的政策优势、发展现状及存在的问题分析(一)保税区在经济发展中取得的成就为进一步扩大对外开放,促进货物流通服务对外贸易,加强国际经济合作,最大限度地利用国外资金和技术发展外向型经济并带动区域经济的发展,我国自上世纪90年代初开始设立保税区(英译为“Free Trade Zone”即“自由贸易区”)。

所谓“保税区”,是经国务院批准设立的、海关实施特殊监管的经济区域,是我国目前开放度和自由度较大的经济区域。

其功能定位为“保税仓储、出口加工、转口贸易”三大功能。

根据现行有关政策,海关对保税区实行封闭管理,境外货物进入保税区,实行保税管理;境内其他地区货物进入保税区,视同出境;同时,外经贸、外汇管理等部门对保税区也实行较区外相对优惠的政策。

从1990年5月国务院批准设立中国第一个保税区起,我国目前共设立了上海外高桥、天津港、青岛、张家港、宁波、福州、厦门、广州、深圳沙头角、深圳福田、深圳盐田、汕头、珠海、海口等15个保税区,封关验收总面积为38.64万平方公里。

经过十多年的发展,中国15个保税区在扩大我国对外开放程度、提高对外开放水平和促进经济发展等方面取得了令人瞩目的成绩。

就2007年上半年来看,全国保税区共实现增加值901.88亿元,同比增长39.0%,增速比上年末提高10余个百分点。

其中,上海外高桥保税区完成增加值364亿元,同比增长17.8%,占全国保税区经济总量的15.6%.大连保税区2007年上半年实现增加值突破百亿元,达到127.50亿元,同比增长2.3倍,居全国第三位。

张家港保税区完成70.61亿元,增速超过1倍。

2007年上半年,全国保税区实现进出口货物总额589.53亿美元,同比增长20.8%.上海外高桥保税区和深圳保税区进出口总额增长速度较快,分别为253.41亿美元和207.30亿美元,同比增长33.9%和24.1%,两者合计占全国保税区进出口额的78.1%.2006年,全国15家保税区共完成增加值1427.94亿元,同比增长22.7%.销售收入总额首次突破1万亿元大关,达到10136.2亿元,同比增长21.3%.进出口货物总额已突破千亿美元,达到1090.0亿美元,同比增长23.0%.2006年,全国保税区实现工业总产值2592.96亿元,同比增长22.2%,继续保持较高的增长速度。

宁波梅山保税区的现状与发展策略分析 (2)-毕业论文

目录摘要: (2)Abstract: (3)一、我国保税区理论概述 (4)二、宁波梅山保税区发展现状分析 (4)(一)宁波保税区简介 (4)(二)宁波保税区发展现状 (4)1.中转业务发展现状 (4)2. 出口加工贸易发展现状 (5)3. 国际采购业务发展现状 (5)三、宁波保税区发展存在的问题分析 (5)四、解决宁波保税区发展问题对策分析 (6)(一)加快推进宁波保税区港口转型 (6)(二)加强物流战略管理 (6)(三)充分发挥临港工业的优势 (6)(四)大力发展临港国际贸易 (7)五、结语 (7)参考文献: (7)宁波梅山保税区的现状与发展策略分析摘要:随着经济全球化进程的加快以及中国对外开放水平的全面提高,我国经济的发展亟待新的增长点以引擎区域经济的发展;与此同时,对外贸易的不断深入和双方利益交织也迫切需要一个具备国际配送、国际采购、国际中转等功能,且货物能自由、高效流通的区域,以减少生产和贸易成本。

在此背景下,我国的保税港区应运而生。

宁波梅山保税港区于2008年2月24日经国务院批准设立,成为继洋山、天津东疆、大连大窑湾、海南洋浦之后的中国第五个保税港区。

宁波梅山保税港近几年在中转业务、出口加工贸易以及国际采购业务中发展都比较好。

本文以宁波梅山保税区发展现状为基础分析了其发展存在的问题以及提出了解决问题的策略。

关键词:宁波梅山保税区;现状;发展策略Abstract:With the accelerated process of economic globalization, and comprehensively improve the level of China's opening up, China's economic development point to the urgent need for new growth engines of regional economic development; Meanwhile, foreign trade and the deepening of mutual interest intertwined also an urgent need for a have international distribution, international procurement, international transit and other functions, and the goods are free, efficient circulation area, in order to reduce the cost of production and trade. In this context, China's bonded port area came into being. Ningbo Meishan Bonded Port on February 24, 2008 the State Council approved the establishment, becoming the Yangshan, Tianjin Dongjiang, Dalian Dayao Bay, Hainan Yangpu Bonded Port fifth of China. Ningbo Meishan Bonded Port in the transit business development in recent years, the export processing trade and international sourcing business better. In this paper, the development status of Meishan Bonded-based analysis of problems in its development and to propose strategies to solve the problem.Keywords: Ningbo Meishan Bonded; Status; development strategy宁波梅山保税区的现状与发展策略分析一、我国保税区理论概述这是一国海关设置的或经海关批准注册、受海关监督和管理的可以较长时间存储商品的区域。

综合保税区发展现状及未来趋势分析

综合保税区发展现状及未来趋势分析综合保税区,作为国家发展开放型经济的重要组成部分,扮演着促进对外贸易、吸引外资、培育高技术产业等多重角色。

本文将综合保税区发展现状进行分析,并探讨未来的趋势。

一、综合保税区的发展现状综合保税区的发展取得了显著成果。

当前,我国综合保税区已形成布局合理、功能各异的多层次、全方位的综合保税区网络。

综合保税区不仅在国际贸易、加工制造、logistics等领域具有较大优势,还在吸引外资、培育高技术产业、推动跨境电商发展等方面取得了重要成果。

1.国际贸易:综合保税区在国际贸易方面发挥了重要作用。

他们便于国内企业与国外买家的贸易往来,提供便利的进出口流程,降低了外贸企业的运营成本,同时也为国内企业提供了更便捷的对外贸易平台。

2.吸引外资:综合保税区的建设,为吸引外资提供了良好的平台。

它们为外资企业提供了便利的投资环境,包括税收优惠政策、通关便利、政府服务等。

通过引进外资,综合保税区加速了国内外资企业的对外合作和交流,推动了技术和管理水平的提升。

3.培育高技术产业:综合保税区的发展也大力推动了高技术产业的培育。

通过在综合保税区内设立科研机构、高新技术企业孵化基地等,促进了高新技术产业的发展。

综合保税区提供的政策和环境优势吸引了大量创新型企业,进一步推动了高技术产业的快速增长。

4.推动跨境电商发展:综合保税区成为了跨境电商的热土。

它们为跨境电商提供了便捷的通关和物流服务,降低了跨境电商业务的运营成本。

综合保税区的发展也促进了跨境电商行业的快速发展,尤其是在电子商务、物流和支付等方面。

二、综合保税区未来的趋势1.加强国际合作:未来,综合保税区将加强与国际沟通合作,构建更大范围的综合保税区网络。

通过与其他国家的合作,综合保税区可以获得更多的经验和资源,提升自身的竞争力。

2.深化改革创新:综合保税区未来将进一步深化改革创新,提高政府效率、优化商务环境。

通过优化相关政策和环境,吸引更多外资,培育创新型企业,推动综合保税区的可持续发展。

保税区发展现状、绩效和转型分析——以宁波保税区为例

年提 升 2 . 3个 百 分 点 。 宁 波 2 0 1 1年 外 贸 进 出 口 总

值 1 , 4 4 7 , 5 5 1万 美 元 , 同 比 增 长 8 %。 ②

区 拥 有 的 政 策 优 势 逐 步 弱 化 :① 关 税 大 幅 下 降 。

人世 l O年 中 国 的 平 均 关 税 从 1 5 . 3 %降 到 了 9 . 8 %,

标 模 式是 综合 型 自由 贸 易 园 区。

【 关 键 词】保 税 区 ; 自 由 贸 易 园区 ;绩 效 【 中 图分 类号】F 7 5 2 【 文献 标 识 码 ]A 【 文章 编 号】1 6 7 3 — 0 4 6 1 ( 2 0 1 3 ) 0 2 — 0 0 5 1 — 0 6

2 0 1 3年 2月

当 代 经 济 管 理

CONTEMPORARY ECONO MY & MANAG E ME NT

Fe b. 2 01 3

第3 5卷 第 2期

VO I . 35 No. 2

保税区发展现状、绩效和转型分析

— —

以宁 波保税 区为例

俞 顺 洪

( 浙 以 上 的 保 税 区 达 到 4家 , 宁 波 保 税 区 增 幅 达

到 6 8 . 3 % 。2 0 1 1年 宁 波 保 税 区 进 出 口 中 总 值 为

的 各 种 主 导 产 业 通 过 聚 集 经 济 和 乘 数 效 应 ,带 动 毗 邻 区 域 的 其 他 产 业 发 展 , 并 且 由 于 其 技 术 外 溢

一

、

我 国 保 税 区 发 展 现 状

长 1 2 . 8 % ;吸 引 投 资 额 2 0 8 . 3 1亿 美 元 , 比 2 0 0 9年

中国综合保税区现状及发展意见

中国综合保税区现状及发展意见一、综合保税区的发展背景及现状1.1发展背景中国综合保税区是指在综合保税区内进行加工贸易、仓储物流、综合服务等多种业务的特殊区域。

综合保税区的发展是中国积极响应“一带一路”倡议、深化改革开放、促进外贸发展的重要举措,是中国加快推进国际贸易与投资自由化便利化、推动外贸转型升级的重要载体。

1.2现状中国综合保税区建设已取得一定成效,目前已经建设了一批综合保税区,吸引了大量企业入驻,形成了以加工贸易为主导,辅以仓储物流、跨境电商、综合服务等多种业务的发展格局。

综合保税区通过放开经济活动的限制,带动了区域经济的发展,同时也促进了国际贸易与投资的自由化便利化。

二、综合保税区的发展潜力及存在问题2.1发展潜力综合保税区拥有充足的自贸政策红利,有利于吸引更多的企业入驻,形成产业链完整、资源配置灵活、市场拓展广阔的新型经济体系。

同时,综合保税区具备丰富的人才资源、优越的地理位置等优势,为其在国际贸易、产业转型升级、合作交流等方面开辟更广阔的空间。

2.2存在问题目前中国综合保税区在发展过程中还存在一些问题,例如政策法规体系不够完善,跨部门协调不畅,服务体系不够健全等。

此外,综合保税区内部的监管体系也需要进一步健全,以应对外部环境的快速变化和复杂性。

三、发展综合保税区的思路和措施3.1完善政策法规体系应该建立健全综合保税区发展的政策法规体系,明确保税区发展的基本途径和发展方向,为综合保税区的规模化、专业化、市场化发展提供制度保障。

3.2促进产业链协同发展通过建立产业链协同发展机制,促进综合保税区内各企业间的资源共享和合作共赢,拓展产业链上下游合作空间,提升综合保税区的整体竞争力。

3.3加强基础设施建设加大对综合保税区基础设施建设的投入力度,提升保税区内的环境质量和产业服务水平,为各类企业提供更加便捷、高效的生产经营服务。

3.4优化监管体系完善综合保税区监管体系,强化对关键领域的监管措施,提升保税区治理能力,防止利用保税政策进行违法违规活动。

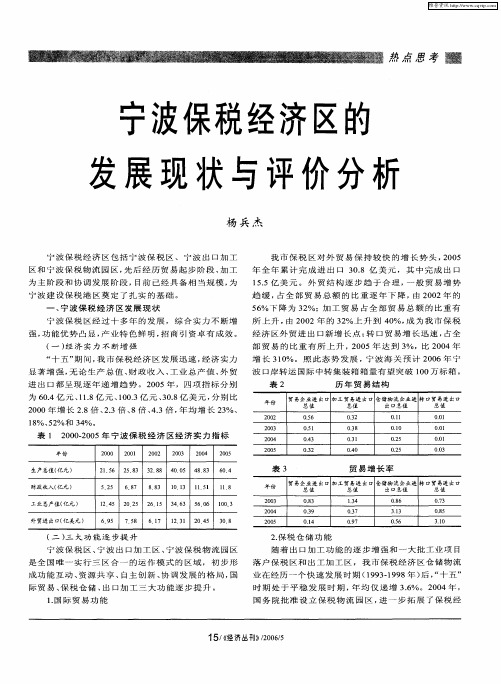

宁波保税经济区的发展现状与评价分析

宁 波 保 税 区 、 波 出 口 加 工 区 、 波 保 税 物 流 园 区 宁 宁

是 全 国 唯 一 实 行 三 区 合 一 的 运 作 模 式 的 区 域 , 初 步 形 成功 能 互 动 、 源 共 享 、 资 自主 创 新 、 调 发 展 的 格 局 , 协 国 际 贸 易 、 税 仓 储 、 口加 工 三 大 功 能 逐 步 提 升 。 保 出 1国 际 贸 易 功 能 .

宁波 建 设 保税 港 区奠 定 了扎 实 的 基础 。

一

我 市 保税 区对 外 贸 易保 持较 快 的增 长 势 头 ,0 5 2 0

年 全 年 累 计 完 成 进 出 口 3 . 亿 美 元 , 其 中 完成 出 口 08 1. 美 元 。外 贸 结构 逐 步 趋 于合 理 , 般 贸 易增 势 5亿 5 一 趋缓 , 占全 部 贸 易 总 额 的 比 重 逐 年 下 降 ,由 2 0 0 2年 的 5 %下 降 为 3 %;加 工 贸 易 占 全 部 贸 易 总 额 的 比 重 有 6 2

1 /经济丛刊 / 0/ 《 5 2 6 0 5

维普资讯

, 考 占,

济 区 的 发 展 空 间 , 0 5年 保 税 物 流 园 区 顺 利 通 过 了 国 20 家 验 收 , 进 仓 储 物 流 项 目 5家 , 代 物 流 中 心 项 目 的 引 现

年 份

、

宁波 保税 经 济 区发 展现 状

宁 波 保 税 区 经 过 十 多 年 的 发 展 , 综 合 实 力 不 断 增 强 , 能优 势 凸显 , 业特 色 鲜 明 , 商 引 资卓 有 成效 。 功 产 招

( ) 济 实 力 不 断 增 强 一 经 “ 五 ” 间 , 市 保 税 经 济 区 发 展 迅 速 , 济 实 力 十 期 我 经 显 著 增 强 , 论 生 产 总 值 、 政 收 入 、 业 总 产 值 、 贸 无 财 工 外 进 出 口 都 呈 现 逐 年 递 增 趋 势 。2 0 0 5年 ,四 项 指 标 分 别

2023年保税区行业市场发展现状

2023年保税区行业市场发展现状保税区是指政府划定的特定区域,在该区域内的企业可以享受税收优惠政策,从而促进外贸发展和国际贸易竞争力提升。

保税区的发展为我国外贸增长和结构调整注入了新的活力,吸引了大量国内外企业投资。

以下是保税区行业市场发展现状的1200字论述。

一、保税区行业市场的发展概况随着市场对国际贸易需求的不断增长,保税区作为我国外贸发展的重要支撑,保税区行业市场发展迅速。

截至目前,全国已经设立了多个保税区,形成了以东南沿海为主的完整布局。

据统计,目前我国保税区企业已经覆盖了超过60个国家和地区,在全球市场中具有较强的竞争力和影响力,成为推动中国出口贸易增长和优化贸易结构的重要支撑。

二、保税区行业市场的优势和挑战1.优势:(1)税收优惠政策使得企业可以更加灵活地进行进出口贸易,有效缩短结算周期,降低成本,提高竞争力。

(2)海关和贸易监管机构进驻保税区,简化了出口手续,优化了海关监管。

(3)建立了企业自己的进出口贸易管理平台,提高了市场开拓能力。

(4)保税区所在的城市有较好的物流和交通条件,便利了企业对国外市场进行产品出口。

(5)保税区内的企业可享有多种形式的金融支持,促进了企业的融资和扩张。

2.挑战:(1)竞争激烈,保税区内企业的市场份额降低,利润难以保持增长。

(2)政策变化风险大,一旦税收政策、贸易政策发生变化,保税区企业的经营将受到重大影响。

(3)新兴市场国家的发展速度比较快,保税区企业需要时时调整进出口贸易战略。

(4)贸易投诉、诉讼等法律风险增加。

三、保税区行业市场的发展趋势随着国际贸易形势的不断变化和保税区企业瞄准海外市场的发展战略的不断升级,保税区行业市场也呈现出以下几个趋势:1.大力发展自贸区,提高贸易便利化水平。

2.积极利用互联网技术提高跨境电商的发展水平。

3.加大研发创新力度,推广智能制造和绿色生产,降低成本,提高企业竞争力。

4.加强品牌建设,提高产品的知名度和美誉度,增加产品的附加值。

中国综合保税区现状及发展意见

中国综合保税区现状及发展意见随着中国对外开放政策的不断深化和经济全球化的趋势,中国综合保税区作为我国开放经济的重要载体,发挥着日益重要的作用。

目前,中国综合保税区的现状主要体现在以下几个方面:一、规模不断扩大截至2021年,我国已建设了18个综合保税区,分布在全国各地。

综合保税区的规模不断扩大,形成了以京津冀、长三角、珠三角为核心的区域布局,有效支持了我国经济发展和对外贸易。

各综保区的总面积已超过200平方公里,成为我国对外开放的重要窗口和平台。

二、功能不断完善随着综保区建设的不断深化,其功能也在不断完善。

综合保税区不仅具备常规的保税加工、仓储物流以及贸易服务功能,还在金融创新、科技研发、产业集聚等方面取得了不俗的成绩。

尤其是在数字经济、人工智能和新一代信息技术等方面,综保区正在崛起为创新创业的重要场所。

三、对外开放程度不断提高综合保税区是我国对外开放的重要平台,也是实施自由贸易试验区政策的试验田。

近年来,综保区对外开放的程度不断提高,大量外资企业纷纷进驻综保区,促进了我国经济发展和产业升级。

同时,综合保税区还积极探索一国两制、陆海统筹等新模式,推动形成陆海统筹、东西双向开放的格局。

四、制度创新不断推进为了更好地发挥综合保税区的作用,我国不断探索制度创新,加快推进综合保税区的建设和发展。

不论是在税收政策、监管体制还是贸易便利化方面,我国都在加快改革步伐,为综合保税区的发展打下良好基础。

中国综合保税区的发展意见在当前经济形势下,综合保税区的发展非常重要。

下面提出以下几点发展意见:一、加强政策支持必须加强政策支持,提高综合保税区的辐射力和影响力。

可以通过简化审批手续、增加奖励政策、降低税收负担等手段,鼓励更多的企业进驻综保区。

二、提高服务水平提高服务水平也是综合保税区发展的关键。

当前,综保区的服务还存在不少问题,包括交通不便、环境脏乱差等。

应该加大力度改善这些问题,提高综保区的对外服务水平。

三、加强国际合作与国际接轨是综合保税区发展的必由之路。

2024年保税区市场分析现状

保税区市场分析现状1. 引言保税区是指在特定区域内设立的用于进行进出口贸易的特殊经济区域,具有一系列的优惠政策和便利条件。

保税区的发展在促进经济增长、优化贸易结构、促进外贸升级等方面起到了重要的作用。

本文将对当前保税区市场的现状进行分析,并探讨可能的发展趋势。

2. 保税区市场规模目前,全球范围内的保税区市场规模正在不断扩大。

根据统计数据显示,截至2020年,全球保税区的贸易总额已经达到数万亿美元。

亚洲地区是全球保税区市场的主要发展地区,其中中国的保税区发展较为迅猛,成为全球最大的保税区市场之一。

3. 保税区市场特点保税区市场具有以下几个特点:•自由贸易政策:保税区内的企业可以享受零关税、简化的报关手续以及其他一系列优惠政策,鼓励跨境贸易和国际投资。

•区位优势:保税区通常位于海港、机场等交通便利的地方,便于货物的进出口,提高物流效率。

•产业链集聚:保税区内聚集了大量的产业链相关企业,形成了完整的产业链条,供应链管理更加便捷高效。

•海关监管:保税区实行特殊的海关监管制度,加强对货物的监管和查验,确保贸易活动的安全和合规。

4. 保税区市场现状4.1 保税区贸易结构保税区市场的贸易结构主要以加工贸易和贸易转口为主。

加工贸易是指企业以国外原材料进行加工后再出口,这种贸易形式可以通过充分利用保税区的优惠政策,降低成本,提高产品竞争力。

贸易转口则是指将进口货物原封不动地再次出口,通过贸易转口,可以充分利用保税区的优越地理位置和便捷的物流条件。

4.2 保税区业务类型目前,保税区的业务类型逐渐多样化。

除了传统的加工贸易和贸易转口,保税区还发展了跨境电商、仓储物流、金融服务等新型业务。

跨境电商业务是保税区市场的一个新兴业务,通过电子商务平台,可以直接向境外消费者销售商品,提供了更加便捷快速的贸易方式。

4.3 保税区市场发展趋势未来,保税区市场将继续保持快速发展的势头。

随着全球贸易的进一步开放和跨境电商的兴起,保税区将继续吸引更多的企业入驻,促进国际贸易的繁荣。

保税物流园区发展现状及未来趋势研究报告

保税物流园区发展现状及未来趋势研究报告Report on the Current Status and Future Trends of Bonded Logistics Parks DevelopmentIntroductionAs an essential part of China's supply chain, bonded logistics parks (BLPs) play a crucial role in enhancing the country's international trade competitiveness. In recent years, the BLP industry has been growing rapidly, with more and more companies setting up BLPs across the country. This report aims to provide an overview of the current status and future trends of BLP development in China.Current StatusAccording to the latest statistics, there are over 150 BLPs in China, with a total area of more than 30 million square meters. These parks are mainly located in coastal cities, including Shanghai, Shenzhen, Ningbo, and Tianjin. The BLP industry hasbecome an essential part of China's logistics industry, contributing significantly to the country's economic growth.The BLPs in China offer a wide range of services, including warehousing, distribution, customs clearance, and other value-added services. The parks serve as a one-stop-shop for companies engaged in international trade, providing them with a range of services to facilitate their operations.Future TrendsThe BLP industry in China is expected to continue its rapid growth in the coming years. The government has introduced a series of policies to support the development of the industry, including tax incentives and streamlined customs clearance procedures. As a result, more and more companies are expected to invest in BLPs in the future.One of the key trends in the BLP industry is the development of smart logistics. With the advancement of technology, BLPs are becoming more automated and intelligent, with the use of technologies such as the Internet of Things (IoT) andartificial intelligence (AI). This trend is expected to continue in the future, with BLPs becoming more efficient and cost-effective.Another trend is the development of cross-bordere-commerce. With the growth of e-commerce, more and more companies are looking to expand their business globally. BLPs provide an ideal platform for these companies to manage their international supply chains, with services such as customs clearance and cross-border transportation.ConclusionIn conclusion, the BLP industry in China has grown rapidly in recent years and is expected to continue its growth in the future. The development of smart logistics and cross-border e-commerce are two key trends that are shaping the industry. As the industry continues to grow, BLPs will play an increasingly important role in China's international trade competitiveness.。

我国保税区发展现状及对地方经济和财政的影响

我国保税区开展现状及对地方经济和财政的影响我国保税区开展现状及对地方经济和财政的影响摘要:保税区作为高度开放的自由贸易区域,拉动了腹地经济的开展并促进了我国贸易与国际的接轨。

随着全球经济的不断升级开展,保税区在地方经济开展中起到越来越重要的作用。

本文在阐述保税区根本概念的根底上,研究了我国保税区开展现状,通过与非保税区的比拟分析对我国保税区现有政策及优势进行了归纳总结,并在此根底上研究了保税区对地方经济开展、地方财政与税收的影响及作用。

关键词:保税区;地方经济;财政;影响引言我国自90年代设立保税区以来已建立起15个保税区、5个保税港区和8个保税物流园区。

近年来随着政府对保税区的不断重视和保税区的快速开展,其在促进国际贸易、连接国内外市场、引进技术和资金、促进配套产业开展等方面起到了越来越重要的作用。

当前,世界各国纷纷加强保税区建设,带动港口与腹地的经济开展。

由于保税区的开展直接影响到国民经济和进出口贸易的增长,因此调查研究我国保税区的开展现状、功能特征及建设保税区对我国区域经济开展的促进作用,对探索保税政策的区域效应具有极其重大的意义。

一、我国保税区的开展现状保税区也称报税仓库区,是一国海关设置的或经海关批准注册、受海关监督和管理的可以较长时间存储商品的区域。

保税区具有多项功能,包括进出口产品加工、国际贸易、仓储商品展示等,享有“免证、免税、保税〞政策,实行“境内关外〞运作方式,是中国税收政策最优惠的经济区之一。

我国自九十年代建立第一个保税区以来,目前已建立起15个保税区、5个保税港区和8个保税物流园区,我国在大力开展保税区的同时,保税区所带来的积极的经济效应也逐渐凸显:1、促进了进出口贸易的增长。

2021年和2021年我国保税区带来的进出口总值保持着高速增长,2021年为1,558.49亿美元而2021年增长为1,950.70亿美元。

2、促进了招商引资规模的增长。

由于保税区在税收等各项政策上的优惠和其功能的先进性,越来越多的来自国内外的企业选择在保税区内落户开展。

中国综合保税区现状及发展意见

中国综合保税区现状及发展意见摘要:一、中国综合保税区概述1.定义与功能2.发展历程二、中国综合保税区现状1.总体规模与分布2.产业特点3.运营情况三、中国综合保税区发展意见1.存在的问题2.对策与建议正文:中国综合保税区概述综合保税区是中国开放层次最高、优惠政策最多、功能最齐全、手续最简化的特殊开放区域。

它整合了原来保税区、保税物流园区、出口加工区等多种外向型功能区,成为更为开放的一种形态,也更符合国际惯例。

综合保税区集保税区、出口加工区、保税物流区、港口的功能于一身,可以发展国际中转、配送、采购、转口贸易和出口加工等业务。

发展历程自2000 年代初以来,中国综合保税区经历了从试点到推广的过程。

2002 年,国务院批准在上海外高桥设立第一个综合保税区。

此后,综合保税区在全国范围内逐步推广,目前全国共有140 多个综合保税区。

中国综合保税区现状总体规模与分布截至2023,中国综合保税区数量已达到140 多个,分布在31 个省、自治区和直辖市。

总体规模逐年扩大,对当地经济和外贸的贡献不断提高。

产业特点中国综合保税区的产业特点主要表现在三个方面:一是以国际贸易为主导,二是以加工制造为支撑,三是以物流仓储为配套。

同时,不同地区的综合保税区根据自身优势和特点,发展了各具特色的产业。

运营情况近年来,中国综合保税区运营情况良好,贸易额和出口额均保持稳定增长。

同时,综合保税区在吸引外资、促进就业、推动产业升级等方面发挥了积极作用。

中国综合保税区发展意见存在的问题尽管中国综合保税区取得了一定的成绩,但仍存在一些问题,如产业结构单一、区域发展不平衡、优惠政策利用不充分等。

对策与建议为解决这些问题,建议加强综合保税区之间的产业协同,优化区域布局,提高运营效率,发挥综合保税区的政策优势,促进产业结构调整和优化。

中国综合保税区现状及发展意见

中国综合保税区现状及发展意见摘要:一、引言1.中国综合保税区的背景和意义2.研究目的和意义二、中国综合保税区现状1.综合保税区的数量和分布2.综合保税区的主要功能和业务3.综合保税区的发展成果三、中国综合保税区面临的问题1.政策制约2.区域竞争3.产业同质化4.基础设施和服务水平不足四、发展意见1.政策创新和优化2.突出特色和差异化发展3.提升基础设施和服务水平4.加强产业链配套和协同发展5.拓展国际合作与交流五、结论1.综合保税区在国民经济中的重要地位2.未来发展前景和挑战3.政策建议和实施策略正文:一、引言随着我国改革开放和社会主义现代化建设的不断推进,综合保税区作为特殊经济区域,在我国开放型经济发展中扮演着举足轻重的角色。

本文旨在对我国综合保税区的现状进行梳理,分析其中存在的问题,并为未来发展提出有针对性的建议。

二、中国综合保税区现状1.综合保税区的数量和分布截至目前,我国共设立综合保税区近百家,分布在沿海、内陆和沿边地区。

这些综合保税区在地理位置、资源禀赋、产业特色等方面均具有一定的差异。

2.综合保税区的主要功能和业务综合保税区主要功能包括保税仓储、出口加工、国际贸易、物流配送、研发设计等。

在这些功能的基础上,各综合保税区根据地区特色和产业政策,发展出不同的主导产业,如电子信息、生物医药、新材料等。

3.综合保税区的发展成果近年来,我国综合保税区发展迅速,取得了显著的经济效益。

据统计,综合保税区产值、进出口额等主要经济指标持续保持高速增长,为我国开放型经济发展作出了重要贡献。

三、中国综合保税区面临的问题1.政策制约在政策方面,综合保税区仍面临一定的制约,如政策稳定性、政策执行力度等。

这些制约因素影响了综合保税区的长远发展。

2.区域竞争随着我国各类特殊经济区域的增多,综合保税区之间的竞争日益激烈。

在这种背景下,各综合保税区需要充分发挥自身优势,突出特色,提高竞争力。

3.产业同质化当前,部分综合保税区产业布局存在同质化现象,导致资源浪费和恶性竞争。

浅析我国保税区发展的现状

浅析我国保税区发展的现状摘要现如今,贸易保护主义之风重新抬头,全球自由贸易谈判进程缓慢,在这样的大环境下,我国必须在转变外贸发展方式上进行新的探索。

2013年,国务院批准成立了上海自由贸易试验区,作为对外开放的一块试验田,上海自贸区的成立是一次创新的探索。

本文分析了中国保税区发展情况,探索保税区向自贸区转型的相关理论和实践问题。

并提出了保税区改进的方向及建议。

关键词:保税区;自贸区;对外贸易一、保税区概述(一)保税区的概念保税区也称保税仓库区,级别低于综合保税区。

这是海关设置的或经海关批准注册、受海关监督和管理的可以较长时间存储商品的区域。

是经国务院批准设立的、海关实施特殊监管的经济区域。

(二)保税区的分类1.出口加工区出口加工区是指国家专门开辟或者划定一片特殊的工业区,专门从事制加工制造、装配出口商品的业务。

出口加工区的产品通常全部或者大部分用于出口,可以为某一国家吸引外资,发展对外贸易,开展出口导向型工业提供重要动力,其目标是发展外向型经济,开发国际市场[2]。

2.保税港区保税港区是指一块特殊的口岸港区及与之相连的特定区域,经国务院批准后实行特殊的海关监管措施,能实现口岸、加工、物流等多重功能。

它的功能主要有:存放进出口的货物以及其他未办结关手续的货物;外贸业务,国际采购、分销和配送、国际中转、港口作业等。

3.保税物流园区保税物流园区是指专门进行与现代物流业有关活动的海关特殊监管区域,通常位于保税区内或者与保税区相邻的区域,可以发展国际贸易转口、加工出口、配送、采购等业务,是开放程度更高,优惠政策更多,功能能齐全的特殊开放区域。

4.综合保税区综合保税区不同于传统意义上的保税区,它通常位于内陆地区,但是却具有保税港区部分功能,由海关根据相关规定进行管理。

综合保税区可以发展国际贸易转口、加工出口、配送、采购等业务,对外的政策集出口加工区、保税物流园区、保税港区于一身,是开放程度更高,优惠政策更多,功能能齐全的特殊开放区域。

宁波保税区建设及海关管理的调查与思考

宁波保税区建设及海关管理的调查与思考

盛卓禾

【期刊名称】《浙江经济》

【年(卷),期】1994(000)011

【摘要】宁波保税区是1992年11月经国务院批准设立的,它属于全国也是浙江省开放层次最高、政策最优惠、对外开放度最大的综合性特定开放区域。

本文结合对宁渡保税区的调查,谈些看法。

一、宁波保税区发展现状及存在问题宁波保税区位于深水良港北仑港的南

【总页数】2页(P13-14)

【作者】盛卓禾

【作者单位】杭州海关

【正文语种】中文

【中图分类】F752.5

【相关文献】

1.山东省高级人民法院山东省人民检察院山东省公安厅山东省司法厅山东省人力资源和社会保障厅山东省国土资源厅山东省住房和城乡建设厅山东省卫生和计划生育委员会山东省地方税务局山东省工商行政管理局山东省质量技术监督局青岛海关济南海关关于印发《关 [J], ;;;;;;;;;;;;;

2.坚持风险式管理理念推进海关现代化建设——学习2011年全国海关关长会议精神的体会 [J], 盛占省

3.坚持风险式管理理念推进海关现代化建设——学习2011年全国海关关长会议

精神的体会 [J], 盛占省

4.建设海关管理信息化应用系统,实现海关全面现代化 [J], 孙权;丁丁;

5.建设一个“耳聪目明”的智能型海关——风险管理在海关审价中的应用 [J], 胡绪华;陈丽珍

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、我国保税区发展现状保税区具有自由贸易、出口加工和保税仓储等功能,能集聚国内外资源和连接国内外市场,是区域对外开放的重要窗口。

自从1990年第一个保税区———上海外高桥保税区设立后,经过22年的发展,我国目前已经有12个保税区,14个保税港区,18个综合保税区,5个保税物流园区;①保税区的各项功能也得到了不同程度的发展,在国际贸易、吸引外商投资和拉动地方经济发展方面发挥了重要作用。

进出口贸易快速增长。

2010年、2011年全国保税区进出口总值继续保持高速增长,分别为1,558.50亿美元和1,950.65亿美元。

其中增速在40%以上的保税区达到4家,宁波保税区增幅达到68.3%。

2011年宁波保税区进出口中总值为7,640,156美元;受金融危机影响下降较为严重的仓储转口贸易进出口2010年开始回升迅速,实现进出口额1,024.45亿美元,比上年增长41.3%,占保税区进出口贸易总额的65.7%,比重较2009年提升2.3个百分点。

宁波2011年外贸进出口总值1,447,551万美元,同比增长8%。

②招商引资卓有成效。

由于自身的功能特点和政策优势,保税区吸引了大量的国内外企业投资落户。

2010年共新批企业4,569家,比2009年增长12.8%;吸引投资额208.31亿美元,比2009年增长21.4%。

投资主要集中在天津港和大连保税区,占全国保税区总量76.2%。

③其中宁波保税区2011年新注册企业545个,同比增长7%。

投资总额24,523万美元;同比增长150%。

④产业集聚效应日益凸现。

这表现在出口加工业、货物贸易和物流业发展迅速。

2010年全国保税区完成商品销售额15,325.24亿元,完成工业总产值4,060.33亿元,实现物流企业营业收入3,731.61亿元。

⑤其中,2010年宁波保税区完成电子信息产业产值453.95亿元,同比2009年增长31.3%,占全国保税区总量39.3%;2011年实现物流企业营业收入576,951亿元。

④各保税区形成的各种主导产业通过聚集经济和乘数效应,带动毗邻区域的其他产业发展,并且由于其技术外溢提升了本区域的劳动生产率。

由上可知,经过多年的建设与发展,保税区对于外贸的增长以及地区经济的拉动都起到了积极的推动作用。

但是,基于以下几个原因,保税区拥有的政策优势逐步弱化:①关税大幅下降。

入世10年中国的平均关税从15.3%降到了9.8%,并且还有很大下调空间。

②一般禁止数量限制原则的实施。

③入世后,必须满足WTO 的国民待遇和非歧视性原则。

④出口加工区的迅速发展。

保税区发展现状、绩效和转型分析———以宁波保税区为例笪俞顺洪(浙江行政学院,浙江杭州311121)眼摘要演入世后,保税区的政策优势弱化、优势缩减,保税区面临发展方向问题。

文章分析了我国保税区发展的现状,结合宁波保税区发展的绩效和发展障碍分析,指出保税区的未来在于向自由贸易园区转型,其转型目标模式是综合型自由贸易园区。

眼关键词演保税区;自由贸易园区;绩效眼中图分类号演F752[文献标识码]A眼文章编号演1673-0461(2013)02-0051-06收稿日期:2012-09-13网络出版网址:网络出版时间:基金项目:浙江省社会科学界联合会研究课题《海洋经济背景下的浙江自由贸易区建设》(2011N079)。

作者简介:俞顺洪(1975-),男,浙江永康人,经济学博士,浙江行政学院讲师,研究方向为国际贸易理论与政策。

2013年2月第35卷第2期当代经济管理CONTEMPORARY ECONOMY &MANAGEMENTFeb.2013Vol.35No.22013-01-22 10:46网络出版地址:/kcms/detail/13.1356.F.20130122.1046.201302.51_009.html表1保税区福利效应的成本—效益收益成本1.保税区内就业收益R 1i 1.电力等能源消耗C 1i2.当地原材料购买R 2i 2.行政管理费C 2i3.当地资本货物R 3i3.基础设施投入及相关补贴C 3i4.税收和其他财政收入R 4i4.国内贷款C 4i除了政策优势弱化,保税区的发展还面临区港分离、物流不畅和保税区内各类产业发展不平衡等问题。

①港区分离。

全国的12个保税区中,真正实现港区一体化的占少数。

而港区一体化有利于转口贸易,减小转口贸易的差价,提升贸易额。

②物流不畅。

保税区内物流企业发展水平低、产业体系不发达,没有形成集约化产业,不适应货物进出口的需要。

有时此方面的不足甚至抵消了保税政策方面的优势。

③保税区内各类产业之间发展不平衡。

由于负责保税区日常运行管理的是地方政府,他们在GDP 、招商引资数目、进出口总额、税收等经济总量指标上有考核要求,因此热衷于引进制造业项目,造成我国大部分保税区过于注重出口加工业,生产低附加值产品的加工企业比例过高的局面。

比如宁波保税区的出口加工业就占了相当大比重,而口岸贸易、转口贸易和保税仓储等产业形态并没有得到充分发展。

二、宁波保税区运行绩效分析宁波保税区于1992年经国务院批准设立,规划面积2.3平方米,具有国际贸易、出口加工、仓储物流、商品展示等功能,是目前中国大陆开放层次最高、自由度最大的对外开放区域。

在全国15个保税区中,宁波保税区是唯一进行保税区、出口加工区、保税物流园区运作模式的保税区。

1.宁波保税区福利经济效应:NPV 成本收益分析(1)分析方法。

本文参考Warr(1989)对出口加工区(EPZ )基于净现值(NPV )的福利经济分析法,对宁波保税区自设立(1992年底)到2010年整个项目的成本收益进行研究分析。

收益成本项如表1所示。

(2)数据来源和处理。

数据来源:基础数据来自宁波保税区管理委员会网站、宁波保税区发展研究网、浙江统计年鉴、宁波统计年鉴、宁波金融年鉴、浙江财政年鉴和中国人民银行网站。

数据处理:1)关于折现率和项目周期。

保税区投资具有社会意义,在此采用2006年国家发展与改革委员会、建设部发布的《建设项目经济评价方法与参数(第三版)》中的社会折现率:8%。

鉴于初始投资的机会成本,经参照历年中国人民银行贷款基准利率和各商业银行贷款利率后,确定6%作为初始投资的回报率(即折现率)。

保税区和出口加工区项目周期一般以25年为标准计算年限(warr ,1989)。

本文数据至2010年,由于宁波保税区是1992年底设立,因此实际评价年份为1993年~2010年,不考虑保税区作为一个整体项目到“结束时”的净现值,因此不用考虑其残值。

2)各项成本和收益指标。

收益项:①保税区就业收益(R 1i )指区内就业人员的福利效果。

在此使用区内职工的平均工资作为衡量;浙江省的城镇职工年平均工资作为参照区平均工资。

两者间差额即区内就业人员的相对劳动力福利额。

②保税区企业国内购买收益(R 2i )。

包括区内企业对国内原材料和其他产品的购买,起到以消费乘数为倍数的经济效果,同时通过溢出效应促进区域内产业升级和技术进步。

但是此项计算极其复杂,数据获取困难大,而且考虑到宁波保税区内的加工企业真正国内采购商品比例不大,因此此项目在计算中忽略。

③国内资本货物收益(R 3i )。

保税区企业转移到外部(其他企业或机构)的各种先进设备所带来的福利效应。

从实际情况看,宁波保税区该项指标的实际价值不明显,在此也忽略不计。

④财政和税收收益(R 4i )。

包括征收税额和其他相关收入:企业所得税、保税区海关征收的关税、海关代替国家其他部门对企业征收的其他税收。

成本项:①区内企业借用本国金融体系内贷款的本息之和的机会成本。

国内企业的贷款质量不高,往往低于同水平国外企业,因此,其机会成本并不很大,所以也不考虑将其纳入净现值计算中。

②营运费用。

包括行政管理机构的建设以及为保证出口加工区各项工作正常运行的各种财政支出。

某些年份的数据缺失,采用年平均增表2税收收入现值表(单位:万元)项目年份财政收入海关税收总额199311,86411,53723,401199414,83013,84528,674199518,53716,61435,151199625,34219,93645,27819992,71124,42420003,25328,85920013,90351,40920024,68457,98920035,62171,24020046,74581,21420058,09487,711200611,73388,482200714,442112,903200817,50396,156200916,036104,617201018,4951,176,023长率的方式推算获得。

(3)计算过程和结果分析1)历年现金净流量:第1年NV 1=R 11+R 21+R 31+R 41-(C 11+C 21+C 31+C 41)第2年NV 2=R 12+R 22+R 32+R 42-(C 12+C 22+C 32+C 42)……第t 年NV +C 4t )t=1,2,32)税收收其每年的现值在此并未将土3)宁波保成本,在此用投资折现为项用8%的社会立到2010年底当于6.718亿如果加上未计利值会更高。

作为一个整体,较合理的假设的经济效益。

2.宁波保随着宁波体功能的逐步对宁波和浙江用。

其中,与核心的第三产活动是最大的受益者,这些主导产业的扩大又派生出一系列新的产业活动。

原有产业的扩大和新产业的出现,一方面通过投资所形成的初级乘数效应,刺激以贸易、物流和加工业为核心的外向型产业群在整个城市的繁荣与发展,再经由产业的前向关联与后向关联效应使保税区的利益惠及更多的第三和第二产业;另一方面新派生或诱发出来的各种需求又会进一步拉动城市商贸、金融保险、房地产、交通运输、餐饮娱乐、信息和商业服务等第三产业的发展。

与保税区业务相关的产业还会刺激、带动众多非相关产业的发展,产表4宁波保税区NPV分析最终结果(单位:亿元)项目年份初始投资(以固定资产投资额计算)历年净现金流量历年投资现值净现金流量现值净现值1993-1.5 1.88-1.3868 1.8009 1994-2.1 2.12-1.8690 1.9194 1995-3.30 2.30-2.7707 1.9703 1996-2.93 2.91-2.3208 2.3471能对宁波乃至浙江经济增长的影响。

采用最小二乘法对进出口贸易总额和所在区生产总值进行回归分析。

(1)对宁波GDP的影响。

简单回归结果如下:GDP=861.57+34.83X(t=5.65)(t=11.21)R2=0.88F=125.64其中,X表示宁波保税区进出口总额。

结果表示,当宁波保税区进出口总额变化1美元时,宁波GDP的变化将达到34.83美元,宁波保税区进出口总额的变化对宁波的GDP有乘数效应。