江门2013前三季度房地产分析

江门房地产场分析报告(

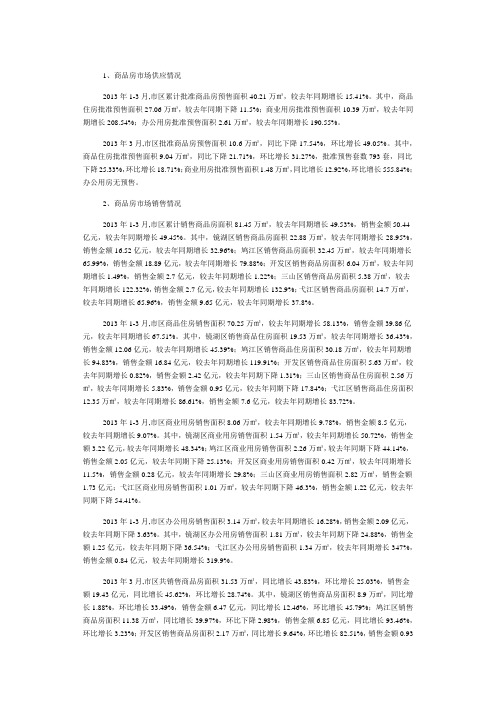

江门房地产场分析报告(作者:日期: 2图1、商品房供应2010年江门市中心城区房地产市场报告、重要数据一览时间开发 投资土地出让 面积 新开工 面积 竣工 面积 批准 预售 商品房 存量房 商品房 成父均价成父面积 成父面积 单位 亿元万平方米万平方米万平方米万万平方米万平方米元2010 年 44.66 33.57 161.77 124.4 120.2 111.79 72.84 5586 同比17.8-49.38.618.540.8-11.8-27.931.7开发投资时 间开发投资(亿元)新开工面积(万平方米) 竣工面积 (万平方米)施工面积 (万平方米)合计其中住宅合计其中住宅2010 年 44.66 39.37 161.77 117.58 124.4 465.91 同比(%)17.818.28.67.418.52.82010年,江门市中心城区房地产开发投资稳中有增, 全年共完成投资合计 44.66亿元,同比增长17.8%, 其中住宅投资39.37亿元,同比增长18.2%。

3至8月的投资额保持较为稳定, 9月份开始趋缓,12月有大 幅增加,见图1。

全年新开工面积161.77万平方米,同比增长 8.6%。

其中住宅117.58万平方米,同比增长 7.4%。

增速较为合理。

5到7月份是明显的新开工集中时间,使得2011年下半年的潜在供应量较大。

2010年,江门市中心城区批准预售商品房项目共42个,其中新开盘项目14个。

批准预售面积120.20万平方米,其中住宅面积 112.22万平方米,同比增加 45.4%。

住宅合共8601套,月均717套,同比增长37.9%。

见下表时间商品房供应供应总面积 (万平方米)住宅面积 (万平方米)商业面积 (万平方米)住宅套数 (套)公寓套数 (套)别墅套数 (套)2010 年 120.20 112.22 7.82 8601 7793 808 2009 年 85.35 77.54 6.23 6239 5974 265 同比(%)40.845.425.537.930.4204.9今年的商品房供应主要有以下几个特点:1、总量较为合理。

2013年楼市吹暖风?

2013年楼市吹暖风?房价上涨得到遏制、商业地产大放异彩、房地产市场回归理性,并呈现回暖趋势,这是去年房地产的总体形势。

那么今年江门的楼市将如何发展?成交量价如何变动?政府调控力度是否加强?本报特约12位房地产企业负责人共同探讨2013年的房地产发展动向。

新一年江门楼市,你怎么看?今年开发商拿地会比较积极骏景湾地产执行董事冯永文:去年新会骏景湾以销售额达10亿的成绩成为新会地区房地产销售冠军,并取得税收第一,为地方贡献一亿多税收。

由于出色的销售成绩及市民的信赖,新会骏景湾获得新会区住建局颁发的2012年先进房地产企业的荣誉称号。

官方奖项拥有公信力,这在提升楼盘知名度和市民认可度方面有很大作用,也是对我们工作的肯定。

现在正值骏景湾产品的壮大期,今年骏景湾在蓬江区和开平市共有两个项目动工,其中蓬江区项目坐落在凤山水岸后面,拥有2200户住户,主要为90-110平方米的刚需产品,争取在今年国庆前推出市场。

我们公司理念主要面向中端市场,不造奢华住宅。

开平骏景湾将在今年7月开始动工,而新会骏景湾最后的项目也已经进入配套完善阶段。

对于今年的房地产形势,经过两年严厉的房地产调控,市场通过调整期,刚需客户逐渐出手,预计2013年还是刚需主导市场,整体楼市大方向以稳为主。

虽然去年年底成交翘尾,价格有缓慢回升的趋势,不过房价有3%-5%的上下波动属于正常现象,今年不会出现太大的价格波动。

去年开发商的存货已经消化得差不多,资金已回融,预计今年开发商拿地会比较积极,不过这个最终取决于政府的土地供应数量和质量,还与土地定价、地块有关。

两年的调控让房地产企业筋疲力尽,今年估计应该不会出现大的政策调整,调控力度将保持在去年的水平,不过春节期间可能会创造新的销售热潮,一来开发商在新年期间推出多项优惠措施,二来年底房价微涨趋势明显,不少购房者认为今年楼市不明朗,迟买不如早买。

新的一年,希望政府部门能够放松资金方面的控制,销售款能够适当多返还开发商,同时也希望政府能够在新的一年提供更多优质土地,避免出现开发商拿地少,市场因供需问题导致房价上升。

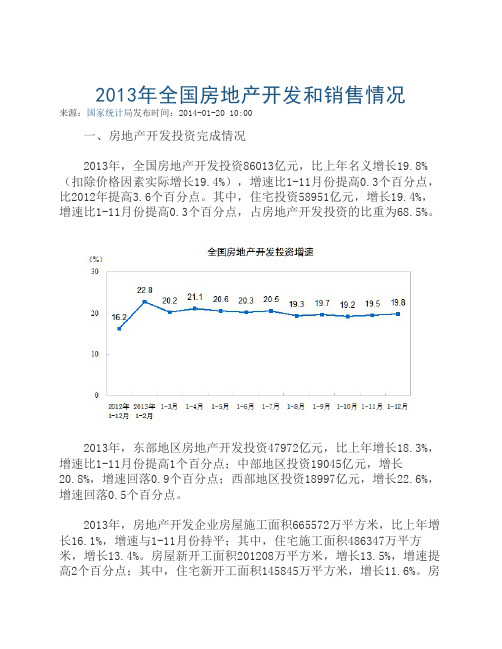

2013年全国房地产开发和销售情况

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数 按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投 资实际增速外,其他月份只计算名义增速。

揭贷款14033亿元,增长33.3%。

四、房地产开发景气指数

2013年12月份,房地产开发景气指数(简称“国房景气指数”)为 97.21,比上月提高0.83点。

表1 2013年全国房地产开发和销售情况

指标

绝对量

比上年增长 (%)

房地产开发投资(亿元)

86013

19.8

其中:住宅

58951

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面 积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期 停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工 后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面 积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的 房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房 屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工 面积指整栋房屋的全部建筑面积,不能分割计算。

比上年增长 (%)

全国总计

130551

17.3

81428

26.3

东部地 区

63476

19.3

49327

28.4

中部地 区

35191

16.8

16524

26.9

西部地 区

31883

14.1

15576

19.6

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建 设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投 资。该指标是按照形象进度原则统计累计数据。

20140210江门2013楼市白皮书发布

江门2013楼市白皮书发布,主城区去年房产投资破百亿商品房供应量激增未来恐有消化压力日期:[2014年2月10日] 版次:[JB01] 版名:[江门读本] 稿源:[南方都市报]南都讯记者熊晓艳近日,江门市住建局发布了2013年的房地产市场分析报告,去年江门市蓬江、江海区商品房开发投资104.4亿元,新开工面积尤超前两年之和;同时去年有效的17宗供地中,涉及三旧改造的部分占近三成。

对此,报告称激增的商业供地投资热情恐将给未来市场带来消化压力。

同时,报告还称去年江门市区商品房供应量增加了九成,使三年内潜在的供应量达514万m 2,但整年楼市均价仍平稳上涨。

开发投资破百亿或会有消化压力伴随着市场的持续回暖及几个超大型项目的拉动,去年江门房地产开发投资突破了百亿元,同比增长近九成,其中住宅类投资为53.91亿元。

值得注意的是,2013年江门新开工的住房面积有突破性发展,同比增长了226.8%.据公开数据显示,2011年、2012年的商品房新开工总面积均未突破200万平方米,而去年的新开工面积竟达414.72万m 2,超过两年之和。

与此相比,去年的竣工面积仅为137.94万m 2,仅同比增长16.8%,未有明显增长。

对此,有消息人士分析称,江门未来房产市场潜在供应量的骤然增大,可能带来未来的消化压力。

供应量增九成3年内达514万m2与往年相比,2013年商品房土地供应总量同比下降近四成,但商业类供应所占比例却明显增加,新增土地主要集中在北新区和滨江棠下等开发区和郊区。

2013年,江门市主城区批准了44个房地产开发企业预(现)售商品房项目共45个,其中新开盘项目23个,同比增长近三成。

截至年末,江门房产市场待售商品住宅约9200套,同比增长31.4%.根据预计,未来2-3年内江门商品房的潜在供应面积将达514万m 2.同时,2013年商品房的供应也打破了三年来的平静,其供应量增加了九成,其中商业类的供应量迎来激增,从以往供应量的10%增加至40%左右。

2013年三季度全国房地产市场运行分析与发展预测

2013年三季度,全国房地产市场快速回暖的势头有所减弱,但整体增幅高于上年同期。

具体来看,投资增幅趋稳,新开工面积继续增长,房屋销售增速出现回落,但销售整体形势好于去年,房地产贷款增速在连续13个月回升后小幅回落,个人住房贷款持续回升,土地购置面积降幅缩小,地价涨幅有所回落,房价同比上涨的城市个数居高不下,环比上涨的城市个数出现反复。

一、政策影响分析2013年三季度,房地产调控政策延续了前期的调控思路,政策重点落在贯彻和落实“国五条”的执行细则上。

从政策影响来看,随着“国五条”政策的落实,市场预期逐渐明朗化,房屋销售形势有所好转,“金九银十”成色十足,重点城市房屋销售形势较好,房价上涨压力增大,北上广深等城市房价涨幅再创新高。

与此同时,部分三四线城市楼市销售低迷,投资下降,价格出现回落,全国房地产市场出现分化迹象。

12013年回落0.5季度回落220133.5季度回落3.2013与上销售面积21.44.截至,增速比60.4个百573.2 亿元,支持了64个城市258 个保障房建设项目,收回贷款本金105 亿元。

5.房价同比上涨的城市个数居高不下,环比上涨的城市个数出现反复9月份,全国70个大中城市中,新建商品住宅价格同比上涨的城市有69个,比2012年12月份增加29个,比3月份增加2个,与6月份持平;二手住宅价格同比上涨的城市有68个,比3月份增加9个,与6月份持平。

新建商品住宅价格环比上涨的城市个数有65个,比3月份减少3个,但比6月份增加2个,房价回落趋势出现反复;二手住宅价格环比上涨的城市个数有63个,比3月份减少3个,但比6月份增加8个。

2012年9月-2013年9月新建商品住宅价格指数涨跌变化情况()从具体房价涨跌幅度来看,9月份70个大中城市商品住宅价格同比涨幅的平均值为8.7%,比3月份高5.4个百分点,比6月份高2.2个百分点,创今年来的新高。

从分布上看,涨幅超过3%的城市有63个,与3月份相比城市个数增加26个;其中涨幅超过5%的城市个数有62个,与3月份相比城市个数增加50个,与6月份相比增加15个,房价上涨趋势较为明显,尤其是北上广深等一线城市,房价同比涨幅超过20%。

2013房地产市场现况

在经过2011年国家国八条、限购等宏观调控政策后,房地产经历萧条期,进入了冬天。

在这严峻的形势下,房地产界开始实行二转,转型投资商业地产和转战二三线城市。

转型投资商业地产在2011年房地产一再的不顺的情况下,商业地产已经全面觉醒,2012年商业地产成为在诸多开发商或主动或被动纷纷参与的时代,商业地产被广大的房产投资商看好,转而“弃宅从商”,商业地产迎来了一个生机勃勃的春天。

开发商在住宅产品被限购之后,下一个经济增长点自然就落到了商业地产上,这一点,从非住宅地块的竞争上就可以看得出。

商业地产虽不受限购影响,但是商业地产在运营方面,尤其考量开发企业的资金实力,所以投资者需谨慎。

经历了几次楼市波折,有些投资者越来越聪明,注意到商业地产比住宅风险更大,因为商业地产的价格远高于住宅,回报率已经出了问题。

投资者的回报,现在单纯从增值上考虑已经不行了,那么从收租的角度来考虑,由于一窝蜂地上马商业项目造成供应量超过消费需求,有没有人租用也成了问题,最后怎么算账也不知道商业地产的投资钱赚在哪里。

转战二三线城市在2012年龙抬头的时候,曾经一度沉寂的商业地产,今年开始重现抬头之势。

宏观调控背景下,由于一线城市限购政策的严厉,一些开发商不看好大城市,面临生存压力,可能被迫转向商业地产,特别是涌向二三线城市。

虽然房产界转战二三线城市,但是小城市不是避风港,当热炒造成房价在调控期间“异地突起”,限购政策同样也会落在它们头上。

2011年7月12日举行的国务院常务会议明确:房价上涨过快的二三线城市也要采取必要的限购措施。

果然,在中央的干预之下,各地分别出台了限购政策,还没有完全实施的地方也在制订计划,可以预计,在继续“从严从紧”的调控之下,楼市将更大范围内遭遇“降温”,部分地区房价过快上涨势头将得到进一步遏制。

在经过2011年房产界的变化、国家的调控下,一方面2012年住宅楼市等市场的艰难进行,另一方面商业地产迎来新的春天。

2013年1-4月广东房地产市场简析

2013年1-4月广东房地产市场简析2013/05/28 13:58:00 访问人数:22广东房协市场研究部1、商品房供求关系日渐紧张1-4月,全省商品房销售面积2513.82万平方米,同比增长47.9%;销售额2268.61亿元,同比增长69.1%,增速相比一季度均有小幅回落。

其中,4月份商品住宅销售面积638.1万平方米,销售额563.13亿元,同比分别增长38.3%和49.2%,绝对值和同比增速均低于第一季度各月份。

与去年相比,今年4月住宅销售量基本高于去年上半年各月水平,与6-9月各月水平相当,但比第四季度则有较大差距,处于相对较为活跃的状态。

图 1 2012年以来广东商品房销售面积、销售额累计走势图 2 2012年以来广东商品住宅销售面积、销售额各月走势房价方面,1-4月商品房销售均价9025元/平方米,同比上涨14.4%;住宅8590元/平方米,同比上涨14.1%,均创下新高。

由于去年前4个月市场尚处于降价阶段,而今年以来基本延续着去年下半年稳中趋升的态势,导致目前房价涨幅较大。

图 3 2012年以来广东商品房销售均价走势房价的持续上涨,无疑增加了地方政府的控价压力,以致出现了预售房屋接受政府指导价、售价过高不予批准预售等新的调控措施。

然而,政府限制对预售证申请、发放的结果,就是在短期内抑制了房价过快上涨的同时也减少了市场供应。

数据显示,今年1-4月全省商品房批准预售面积3428.37万平方米,其中住宅3075.64万平方米,同比分别下降24.6%和24.8%;而销售率(实际销售面积/批准预售面积)分别为73.3%和74.5%,同比分别大幅提高35.9个和37.5个百分点。

市场销售依然活跃,而市场供应却大幅下降,大大加剧了市场供求关系的失衡,这将进一步增加后续房价上涨的压力。

表1 2012、2013年1-4月广东商品房销售率对比单位:万㎡2、开发商资金状况总体无忧当前房价处上升通道已是不争的事实,尤其是近期全国各地主要城市土地拍卖市场异常活跃,更是增强了房价上涨的预期。

2013年大亚湾区房地产市场总结与2014年展望

2013年大亚湾区房地产市场总结与2014年展望 2014-03-17 09:49 西子房产2013年大亚湾区房地产市场总结2013年,是大亚湾区房地产市场开拓进取的一年,在扫清过去种种阴霾后,片区终于步入了发展的新境地。

这一年里,有高潮有生机,有惊喜有突破,自开年始,市场便呈现出一路上扬的发展态势,各项交易数据逐月攀升,多项数据更是一举打破大亚湾房地产销售的历史记录,市场整体格局渐趋明朗。

上半年,在整体政策较为平稳,流动性中等偏松的情况下,由于开发商营销策略的调整,即在3月份便开始逐步大量推货,推出更多平民化、适合刚需族的产品,并通过打折等营销手段进行促销,使得市场提前发力,前景可期。

下半年,一系列利好因素接踵而来,促进片区市场持续升温。

第一,生活配套设施的逐步完善。

世界零售品牌沃尔玛、澳大利亚着名商业品牌可可城、国内知名商业品牌天虹商场、国美电器、大地影城纷纷进驻大亚湾,11月,中山大学附属第一医院惠亚医院也正式营业,这些都为片区的价值提升和人气聚集提供了强有力的支持。

第二,交通配套设施的改善和推进。

沿海交通设施、路网、城市轨道、公交不断完善升级,10月份惠州市交通局和住建局两职能部门先后公示的《惠州市轨道交通规划修编》(草案),计划建成连接惠州城区和深圳的东、西两条城际轨道线路;深圳3号线、14号线规划连通大亚湾;京九快铁延伸到惠阳;厦深铁路12月28日正式通车...... 城际、城市轨道的日渐成熟使片区资源与交通结合的优势将被无限放大,与周边城市的联系进一步密切,吸引更多刚性客户迁移。

第三,政策红利助力片区腾飞。

12月,《环大亚湾规划纲要》经广东省政府审议通过、环大亚湾新区正式上升为省的发展战略,区域发展进一步升温;按照惠州城市发展的总体布局,惠州市将实现从沿江城市向滨海城市的拓展,而作为新兴滨海城市的重要组团,大亚湾城市化的浪潮势不可挡;中央经济工作会议上明确的新型城镇化改革政策,将进一步推进大亚湾的城镇化进程,片区吸纳周边城市人气和资源的能力将得到强化。

20140220江门中心城区2013年房地产市场分析报告出炉 扎堆动工 供应增加 成交放量 房价上行

江门中心城区2013年房地产市场分析报告出炉扎堆动工供应增加成交放量房价上行核心提示:日前,市住建局发布了《江门中心城区2013年房地产市场分析报告》(以下简称《报告》)。

该《报告》指出,2013年中心城区开发投资加快,大批新项目扎堆动工,市场潜在供应较为充足;土地供应量有所减少,仍在合理水平,地块竞争冷热不均;商品房供应量大幅增加,主要集中在后五个月,商业地产呈天量供应,滨江新区热度明显升温;商品房成交量在维持连续四年的相对稳定后有较大突破,史上首年超万套;房价震荡上行;二手房市场除第一季度末出现异动外,整体保持平稳。

江门日报记者刘志聪A开发投资额首度突破百亿元随着江门楼市的持续回暖,房企在2013年的投资热情高涨。

《报告》指出,在江门万达广场、光博汇、保利大都会等几个超大型项目的拉动下,2013年江门房地产的开发投资额首度突破百亿元,达到了104.4亿元,同比增长87.6%,其中住宅开发投资额为53.91亿元,同比增长33.9%;非住宅类增速更快,商业地产迅速发展。

2013年,江门中心城区的新开工面积达414.72万平方米,几乎超过了2011年和2012年的总和,同比增长226.8%,其中住宅新开工面积为207万平方米,同比增长189.9%。

分析人士认为,未来需关注楼市潜在供应量骤然增大可能带来的消化压力问题。

另外,2013年,江门中心城区的竣工面积未见明显增长,为137.94万平方米,同比增长16.8%,这显示出大部分前两年开工的在建项目进度未有明显加快。

B 新增房地产用地17块2013年,江门中心城区新增房地产用地共17块,合计面积59.99万平方米(约900亩),同比减少38.5%。

这些房地产用地可建成计算容积率的建筑面积共168.86万平方米,同比减少39.0%;成交总价为24.04亿元,同比增长1.4%;折合楼面地价约1423元/平方米,同比增长66.2%。

《报告》分析认为,从用途来看,2013年新增的房地产用地,商业类用地所占比例明显增加;从供应方式来看,三旧改造比例占近三成;从区域来看,主要集中在北新区(55%)和滨江新区(32%);从时间来看,下半年推地相对较多。

2013年全国房地产开发和销售情况

中国不动产网2014-1-21 11:07:34来源:国家统计局点击数:2069一、房地产开发投资完成情况2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积201208万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

二、商品房销售和待售情况2013年,商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比2012年提高15.5个百分点;其中,住宅销售面积增长17.5%,办公楼销售面积增长27.9%,商业营业用房销售面积增长9.1%。

商品房销售额81428亿元,增长26.3%,增速比1-11月份回落4.4个百分点,比2012年提高16.3个百分点;其中,住宅销售额增长26.6%,办公楼销售额增长35.1%,商业营业用房销售额增长18.3%。

2013年中国房地产行业分析

2013年中国房地产行业分析2013年中国房地产行业面临了一系列的挑战和变化,经历了房地产市场调控政策严格、楼市降温等一系列的影响。

以下是对2013年中国房地产行业的分析:首先,2013年房地产市场调控政策严格,主要采取了限购、限贷、限售等一系列措施。

这些政策的实施使得房地产市场的投资热潮得到了遏制,房价上涨速度明显放缓。

尤其是一线城市和部分热门二线城市,房地产市场的成交量大幅下降。

其次,楼市降温也是2013年房地产行业的一个明显特点。

由于市场调控政策的影响,购房者对市场的信心有所减弱,购房需求下降,导致房屋销售量大幅减少。

房地产开发商的利润空间持续收窄,很多项目难以按时开工甚至搁置。

这也使得整个行业的资金链紧张,一些房地产企业面临着资金断裂的危机。

再次,房地产行业进入了转型期。

面对市场调控政策的限制和市场竞争日益激烈的形势,房地产企业开始加快向多元化发展方向转型,通过拓展租赁业务、商业地产等非传统房地产业务来减少对开发销售的依赖。

同时,房地产企业也在加强研发创新,提高产品质量和降低成本,提高企业竞争力。

最后,2013年房地产行业面临市场供应过剩的问题。

由于前几年房地产市场的热潮,许多城市出现了大量的库存房产,供需失衡问题凸显。

这也导致了部分楼盘价格持续下跌,房地产市场的后续调整压力增大。

综上所述,2013年中国房地产行业经历了市场调控政策严格、楼市降温、转型期和供应过剩等一系列的变化和挑战。

这些变化对于整个行业都带来了较大的影响,使得房地产企业不得不面对更加严峻的竞争环境和市场情况。

未来,随着国家政策和市场环境的持续调整,房地产行业将继续面临新的变化和挑战。

2013年上半年房地产市场分析

2013年上半年房地产市场分析一、上半年全省房地产市场运行情况(一)房地产开发情况1、房地产开发完成投资保持增长态势。

上半年,全省房地产开发完成投资85.67亿元,较去年同期(65.7亿元)增长30.38%。

其中,西宁市房地产开发完成投资69.45亿元,同比增长28.6%,海东地区房地产开发完成投资12.5亿元,同比增长43.89%。

房地产开发完成投资占全省固定资产投资的比重为8.83%,与去年同期基本持平。

2、商品房施工面积增长、竣工面积略有回落。

上半年,全省商品房施工面积1889.86万平方米,同比增长21.45%。

其中,商品住房施工面积1386.53万平方米,同比增长9.29%;商品房竣工面积59.44万平方米,同比下降21.38%。

其中,商品住房竣工面积50.26万平方米,同比下降29.26%。

3、商品房开发结构有所改善。

上半年,商品房新开工面积375.01万平方米,同比下降8.43%。

其中,商品住房新开工234.37万平方米,同比下降28.54%;商业用房新开工67.02万平方米,同比增长84.69%;办公用房新开工24.62万平方米,是上年同期的23倍;其它用房新开工49万平方米,同比增长10.82%。

商品住房所占比例由去年同期的80%下降到62.5%,商业用房所占比例由去年同期的8.86%增长到17.87%,办公用房所占比例由去年同期的0.26%增长到6.6%,其它用房所占比例由去年同期的10.8%增长到13.07%。

4、土地待开发面积同比增长。

截止6月底,全省土地待开发面积87.93万平方米,同比增长286.67%。

但上半年,全省土地购置面积27.59万平方米,同比下降74.56%;土地成交均价93.89万元/亩,同比增长24.74%。

(二)商品房销售情况1、商品住房销售面积同比增长。

上半年,全省商品房销售面积118.24万平方米,同比增长9.81%。

其中,商品住房销售114.97万平方米,同比增长15.97%。

2013年房地产行业市场分析报告

多城市1月交易量创历史同期新高,上半年一二线城市将量价齐升【研究观点】多城市1月交易量创历史同期新高,上半年一二线城市将量价齐升近期,包括恒大、富力、世茂在内的多家全国一线房企披露2013年1月份的销售业绩,相比2012年同期基本都获得了成倍增长。

在我们看来,2013年年初以来企业销售业绩的集体走高源于市场交易层面的活跃表现。

如果将今年1月份重点城市交易量与往年同期比较,则不难发现,十大城市中北京、广州、深圳、武汉和重庆今年1月份交易量创下2008年以来同期新高,上海、杭州、南京也与历史同期最高水平相差无几。

总结来看,去年年底的市场上升行情仍在延续……【纵深解读】经济:2012年GDP 增速三年新低,基建投资再度为经济回稳护航 政策:中央地方财政分配改革酝酿中,国土部警告二三线供应风险 土地:1月土地市场同比量价齐升,北京高总价地块集中成交 市场:2013年楼市迎开门红,重点城市市场普遍供不应求 企业:房企海外融资为拿地蓄力,万科“B 转H ”引领沪深地产股【图说楼市】2013.1消化周期(月)供求比近期,包括恒大、富力、世茂在内的多家全国一线房企披露2013年1月份的销售业绩,恒大实现合约销售总金额约为72.5亿元,富力协议销售额约为人民币26.3亿元,而世茂则完成合约销售额为41.21亿元,上述企业1月份业绩相比2012年同期基本都获得了成倍增长;至于行业龙头万科,其1月份销售额更是达到190.7亿元,直逼企业历史上单月销售额最高记录(2011年1月份201亿元)。

在我们看来,2013年年初以来企业销售业绩的集体走高源于市场交易层面的活跃表现。

之前有媒体报道1月份诸多城市商品住宅交易量较12月份有所回落,并由此断言去年四季度以后出现的一波市场上行趋势正面临中止,我们并不赞同这样的判断。

首先,每年的1、2月份,尤其是春节之前,大部分房企正处于总结前一年业绩、制订新一年目标的阶段,推案营销节奏普遍放缓,因此这个时间段内交易量通常会相对较低,尤其2012年年底市场总体处于高点,在此影响下今年1月份各城市成交环比有所回落是正常现象;其次,如果将今年1月份重点城市交易量与往年同期比较,则不难发现,十大城市中北京、广州、深圳、武汉和重庆今年1月份交易量创下2008年以来当月新高,上海、杭州、南京也与历史同期最高水平相差无几。

2013年1-3月份市区房地产市场数据简报

1、商品房市场供应情况2013年1-3月,市区累计批准商品房预售面积40.21万㎡,较去年同期增长15.41%。

其中,商品住房批准预售面积27.06万㎡,较去年同期下降11.5%;商业用房批准预售面积10.39万㎡,较去年同期增长208.54%;办公用房批准预售面积2.61万㎡,较去年同期增长190.55%。

2013年3月,市区批准商品房预售面积10.6万㎡,同比下降17.54%,环比增长49.05%。

其中,商品住房批准预售面积9.04万㎡,同比下降21.71%,环比增长31.27%,批准预售套数793套,同比下降25.33%,环比增长18.71%;商业用房批准预售面积1.48万㎡,同比增长12.92%,环比增长555.84%;办公用房无预售。

2、商品房市场销售情况2013年1-3月,市区累计销售商品房面积81.45万㎡,较去年同期增长49.53%,销售金额50.44亿元,较去年同期增长49.45%。

其中,镜湖区销售商品房面积22.88万㎡,较去年同期增长28.95%,销售金额16.52亿元,较去年同期增长32.96%;鸠江区销售商品房面积32.45万㎡,较去年同期增长65.99%,销售金额18.89亿元,较去年同期增长79.88%;开发区销售商品房面积6.04万㎡,较去年同期增长1.49%,销售金额2.7亿元,较去年同期增长1.22%;三山区销售商品房面积5.38万㎡,较去年同期增长122.32%,销售金额2.7亿元,较去年同期增长132.9%;弋江区销售商品房面积14.7万㎡,较去年同期增长65.96%,销售金额9.65亿元,较去年同期增长37.8%。

2013年1-3月,市区商品住房销售面积70.25万㎡,较去年同期增长58.13%,销售金额39.86亿元,较去年同期增长67.51%。

其中,镜湖区销售商品住房面积19.53万㎡,较去年同期增长36.43%,销售金额12.06亿元,较去年同期增长45.39%;鸠江区销售商品住房面积30.18万㎡,较去年同期增长94.83%,销售金额16.84亿元,较去年同期增长119.91%;开发区销售商品住房面积5.63万㎡,较去年同期增长0.82%,销售金额2.42亿元,较去年同期下降1.31%;三山区销售商品住房面积2.56万㎡,较去年同期增长5.83%,销售金额0.95亿元,较去年同期下降17.84%;弋江区销售商品住房面积12.35万㎡,较去年同期增长86.61%,销售金额7.6亿元,较去年同期增长83.72%。

2013年9月江门市蓬江、江海区房地产市场数据

一、供应

9月蓬江、江海区商品房批准预售项目12个,其中新开盘项目2个。

面积共43.01万平方米,环比增长183.3%,同比增长171.2%;其中住宅面积37.16万平方米,共3085套,套数环比增长155.8%,同比增长207.3%。

1-9月商品房累计批准预售面积123.28万平方米,同比增长42.0%;累计批准住宅预售9205套,同比增长41.1%。

截止9月底市场待售住宅约共9200套。

环比增长33.3%,同比增长26.0%。

二、成交量

9月,蓬江、江海区新建商品房网签面积14.68万平方米,其中住宅面积9.11万平方米,环比下降15.3%,同比下降11.1%;住宅网签套数821套,环比下降16.1%,同比下降5.4%。

1-9月商品住宅累计网签面积91.74万平方米,同比增加28.7%;累计网签7857套,同比增长31.0%。

9月二手住宅成交面积5.14万平方米,环比下降1.5%,同比增长15.2%;成交套数526套,环比下降2.4%,同比增长9.8%。

1-9月二手住宅累计成交面积58.85万平方米,同比增长73.3%;累计成交5948套,同比增长64.1%。

三、成交价

9月,蓬江、江海区新建商品住宅网签均价6997元,环比上涨11.2%,同比上涨17.7%。

1-9月新建商品住宅网签均价6332元,同比上涨8.7%。

江门蓬江江海区前三季度

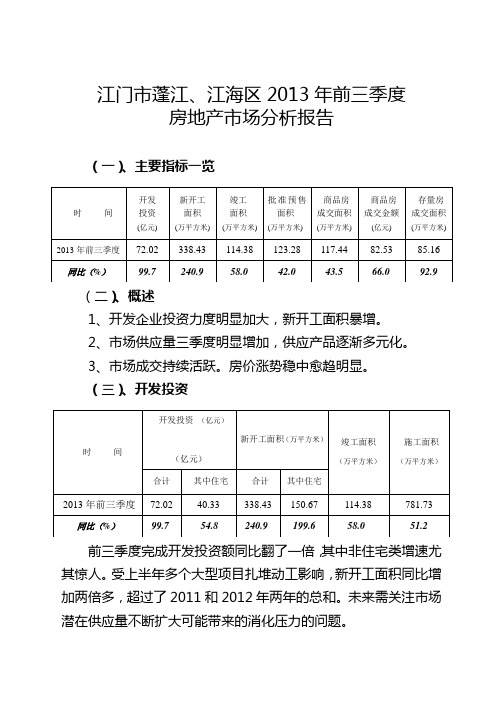

江门市蓬江、江海区2013年前三季度房地产市场分析报告(一)、主要指标一览(二)、概述1、开发企业投资力度明显加大,新开工面积暴增。

2、市场供应量三季度明显增加,供应产品逐渐多元化。

3、市场成交持续活跃。

房价涨势稳中愈趋明显。

(三)、开发投资前三季度完成开发投资额同比翻了一倍,其中非住宅类增速尤其惊人。

受上半年多个大型项目扎堆动工影响,新开工面积同比增加两倍多,超过了2011和2012年两年的总和。

未来需关注市场潜在供应量不断扩大可能带来的消化压力的问题。

(四)、商品房供应2013年前三季度,蓬江、江海区批准33个房地产开发企业预售商品房项目共33个,比去年同期增加1个;其中新开盘项目14个,比去年同期增加2个。

截至三季度末市场待售商品住宅约9200套,未来2-3年内商品房潜在供应面积约530万平方米。

注:1、待售指已取得预售许可或初始登记后尚未进行网签的状态。

2、潜在供应量指已经取得发改局的立项批文但尚未申请预售或现售的房屋。

2013年前三季度的商品房供应主要有以下几个特点:1、供应总量同比明显增加,商业类比重大幅上升。

总面积同比增长四成,超过了2009-2012年的任何一年的全年供应量。

其中商业类的供应更是出现爆发式增长,所占比重由过去几年的10%左右大幅上升至接近20%。

见下表:各类用途商品房供应面积比例(单位:%)2、上半年供应稳中偏淡,第三季度放量大增。

见图1。

其中9月份单月十多个项目超40万平方米,超3000套住宅集中推出市场,使三季度末库存量迅速回升至相对合理的水平。

图13、供应区域分化明显。

北新区和江海区占总量的近七成,滨江棠下的比例也大幅上升至接近两成。

而作为未来城镇化发展的重点,杜阮、潮连和荷塘等区域开发和供应力度不足的问题应引起重视。

各区域住宅供应面积比例单位:%(五)、商品房成交2013年前三季度商品房成交主要有以下几个特点:1、成交面积与去年全年持平,其中商业面积增速尤为明显。

2013年房地产市场运行状况及2014年形势预测

2013年房地产市场运行状况及2014年形势预测一、2013年房地产市场运行状况2013年房地产市场延续了去年4季度的回升态势,区域分化逐步明显。

(一)房地产企业购置土地面积小幅增加,地价涨幅持续增加2003年房地产开发企业购置土地面积3.88亿平方米,同比增加8.8%,增幅增加28.3个百分点。

其中,前10个月企业购置土地面积均为负增长,11月份后增幅由负转正。

2013年地价涨幅逐季增加,1-4各季度全国主要监测城市综合地价环比涨幅分别为1.47%、1.62%、1.85%和2.06%。

从不同用地类型来看,居住用地价格涨幅最高;从不同区域来看,珠三角地区地价涨幅最高。

(二)房地产开发投资增速增加2013年房地产开发完成投资8.6万亿元,同比增长19.8%,增速高于去年同期3.6个百分点。

从月度数据看,房地产开发投资增速年初最高为22.8%,逐月缓慢下降。

从不同物业类型看,商品住宅、办公楼、商业用房开发投资增幅均略高于去年同期。

(三)商品房新开工面积增幅增加,竣工面积增幅回落2013年,商品房施工面积66.6亿平方米,同比增长16.1%,增幅增加2.9个百分点;新开工面积20.1亿平方米,同比增加13.5%,增幅增加20.8个百分点;竣工面积10.1亿平方米,同比增长2%,增幅减少5.3个百分点。

从不同物业类型看,商品住宅和商业用房新开工面积增幅高于去年同期,办公楼新开工面积增幅低于去年同期。

(四)房屋需求较快增加,增幅高位回落2013年,商品房销售面积13.05亿平方米,同比增加17.3%,增幅增加15.5个百分点。

逐月数据看,商品房销售面积增幅由年初的49.5%逐月下降为年末的17.3%。

各类型物业销售面积增幅均高于去年同期,其中商品住宅和办公楼销售面积增幅由年初最高逐月回落,商业用房销售面积增幅平稳。

2013年,北京、广州、深圳、天津、宁波、郑州、南宁、成都、南昌、大连等城市二手房成交量均比上年增加,同比涨幅分别为17.2%、44.2%、45.2%、57.7%、87.5%、88.2%、106%、10.1%、8.4%、63.6%,多数城市涨幅高于去年同期。

2013年前三季度广东商品房销售价格走势分析

2013年前三季度广东商品房销售价格走势分析发布日期:2013-11-06 阅读数:154内容摘要:本文分析了2013年前三季度广东商品房销售价格走势和快速上涨的原因,论述了房价快速上涨对经济和社会产生的不利影响,并提出相关政策建议。

关键词:商品房销售价格分析“国五条”政策实施后,潜在购房者放缓入市步伐,市场观望情绪浓厚,商品房销售面积和销售额增幅自年初高位逐月回落,显示了一定的政策效果。

但近期商品房销售价格快速上涨,处于高位运行态势,房租价格也稳步增长,土地市场火热,高溢价率地王频现,调控形势不容乐观,调控效果有待进一步巩固。

在尚未有新调控政策出台的情况下,市场各方处于调整僵持阶段,等待政策的进一步清晰和明朗。

一、基本情况(一)商品房销售面积逐月回落。

前三季度,广东商品房销售面积6613.96万平方米,同比增长30. 5%,增幅比上半年回落11.3个百分点;商品房销售额6143.45亿元,增长48.1%,增幅比上半年回落11.7个百分点(见图1)。

其中,商品住宅销售面积5960.47万平方米,增长29.4%,占商品房销售面积的90. 1%;商品住宅销售额5162.80亿元,增长44.7%。

9月当月商品房销售面积881.35万平方米,同比增长22.6%,环比增长18.4%。

图1 2013年前三季度广东商品房销售情况走势(二)商品房销售价格高位运行。

前三季度,根据商品房销售额除以销售面积计算的广东商品房平均销售价格9289元/平方米,达到本年和同期历史新高,每平方米比上半年和上年同期提高213元和1102元,同比增长13.5%(见图2),增幅比上年同期高11.5个百分点。

其中,商品住宅平均销售价格每平方米8662元,增长11.9%。

图2 2013年前三季度广东商品房平均销售价格走势按区域分,前三季度,珠三角地区销售均价每平方米10736元,同比增长13.4%;东翼和西翼销售均价每平方米5915元和4929元,分别增长30.8%和10.8%;山区销售均价每平方米4673元,增长6.8%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江门市蓬江、江海区2013年前三季度

房地产市场分析报告

(一)、主要指标一览

(二)、概述

1、开发企业投资力度明显加大,新开工面积暴增。

2、市场供应量三季度明显增加,供应产品逐渐多元化。

3、市场成交持续活跃。

房价涨势稳中愈趋明显。

(三)、开发投资

前三季度完成开发投资额同比翻了一倍,其中非住宅类增速尤其惊人。

受上半年多个大型项目扎堆动工影响,新开工面积同比增加两倍多,超过了2011和2012年两年的总和。

未来需关注市场潜在供应量不断扩大可能带来的消化压力的问题。

(四)、商品房供应

2013年前三季度,蓬江、江海区批准33个房地产开发企业预售商品房项目共33个,比去年同期增加1个;其中新开盘项目14个,比去年同期增加2个。

截至三季度末市场待售商品住宅约9200套,未来2-3年内商品房潜在供应面积约530万平方米。

注:1、待售指已取得预售许可或初始登记后尚未进行网签的状态。

2、潜在供应量指已经取得发改局的立项批文但尚未申请预售或现售的房屋。

2013年前三季度的商品房供应主要有以下几个特点:

1、供应总量同比明显增加,商业类比重大幅上升。

总面积同比增长四成,超过了2009-2012年的任何一年的全年供应量。

其中商业类的供应更是出现爆发式增长,所占比重由过去几年的10%左右大幅上升至接近20%。

见下表:

各类用途商品房供应面积比例(单位:%)

2、上半年供应稳中偏淡,第三季度放量大增。

见图1。

其中9月份单月十多个项目超40万平方米,超3000套住宅集中推出市场,使三季度末库存量迅速回升至相对合理的水平。

图1

3、供应区域分化明显。

北新区和江海区占总量的近七成,滨江棠下的比例也大幅上升至接近两成。

而作为未来城镇化发展的重点,杜阮、潮连和荷塘等区域开发和供应力度不足的问题应引起重视。

各区域住宅供应面积比例单位:%

(五)、商品房成交

2013年前三季度商品房成交主要有以下几个特点:

1、成交面积与去年全年持平,其中商业面积增速尤为明显。

2、年内各季度的成交量保持平稳,起伏不大。

见图2。

一季度市场延续去年下半年以来的活跃势头,连续第四个季度环比增长,二季度稍有回落,三季度在供应量增加和商业类升温的带动下,成交量又回升至接近一季度的高位。

图2

3、多个新推项目的普遍高开使新建商品住宅均价年内出现数次明显上涨。

(1、7月的星汇名庭,

4、5月的帝豪居和9月的上城摩卡)前三季度累计同比增幅8.7%。

)见图3

图3

4、区域集中度略有下降,滨江棠下比例明显增加。

其成交套数比例由去年的5%大幅增加至今年前三季度的13%,并以微弱的优势超过了旧城区。

北新区和江海区的比例都有不同程度的减少。

各区域新建住宅成交套数比例单位:%

5、户型结构上半年进一步集中在中等面积段,三季度大户型比例有所增加。

各面积段新建住宅成交套数比例单位:%

注:“90以下”不含90,“90-120”是指大于或等于90而小于120,其余作类似理解,下同。

6、本市户籍购房者比例上升。

由去年全年的60%增至今年前三季度的64%,为近年内的最高。

其中在江海区购房的套数比例为41%,在蓬江区购房的套数比例为73%。

新建住宅购房者户籍成交套数比例单位:%

注:以身份证号、联系地址、手机号码等综合判断购房人的“户籍”。

7、成交单价区间明显上移。

单价7000元以上的套数比例由去年的12%猛增至今年前三季度的29%,部分高性价比的中高端项目热销。

单价6000元以下的比例则从去年的64%下降至43%。

单位:%

新建住宅各单价段成交套数比例

(六)、存量房成交

一季度末大量担忧“国五条”的个税政策地方细则导致交易成本上涨而催生的恐慌性购房需求是今年前三季度存量房成交量大增的主要原因。

二、三季度市场逐步回落至去年下半年的水平。

见图4

图4

三、趋势研判

2013年前三季度,我市房地产市场已全面走出行业调整期,重新驶上了发展的快车道,主要指标同比均有明显增长,商业地产更是火速升温。

市场供求压力正逐步得到缓解。

但市场预期未出现明显变化,房价震荡上涨趋势明显,需关注躁动的市场下悄然积聚的风险,地区间发展速度也尚待进一步平衡。

展望四季度,行业希望并预期十八届三中全会出台有关户籍制度、土地制度、房地产税制、政府职能转变等重大的改革政策,将把中国经济发展带向一个新的方向。

预计市场供应量会在惯性中有所回落,成交量进入僵持阶段,房价高位盘整的可能性较大。