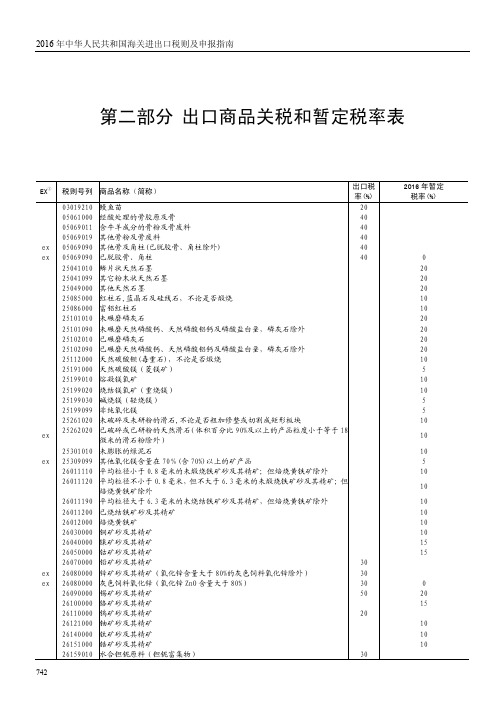

2016进出口商品税率

2016 年进口商品消费税税率表

10

7104901290 其他工业用蓝宝石(合成或再造宝石、半宝石)

10

7104901900 其他工业用合成或再造宝石、半宝石

10

7104909900 其他非工业用合成宝石或半宝石(未成串或镶嵌)

10

7105900000 其他天然或合成宝石或半宝石粉末

10

7113209010 镶嵌濒危物种制品以贱金属为底的包贵金属制首饰(包括零件)

1.52 元/升

2710122000 石脑油

1.52 元/升

2710123000 橡胶溶剂油、油漆溶剂油、抽提溶剂油

1.52 元/升

2710191100 航空煤油

1.2 元/升

2710191200 灯用煤油

2710191910 正构烷烃(C9~C13),不含生物柴油 2710191990 其他煤油馏分的油及制品,不含生物柴油

10

2204300000 其他酿酒葡萄汁(品目 2009 以外的)

10

2205100000 小包装的味美思酒及类似酒(两升及以下容器包装,加植物或香料

10

的用鲜葡萄酿造的酒)

2205900000 其他包装的味美思酒及类似酒(两升以上容器包装,加植物或香料

10

的用鲜葡萄酿造的酒)

2206001000 黄酒(以稻米、黍米、玉米、小米、小麦等为主要原料,经进一步加工制 成)

240 元/吨

2206009000 其他发酵饮料(未列名的发酵饮料混合物及发酵饮料与无酒精饮料

10

的混合物)

2208200010 装入 200 升及以上容器的蒸馏葡萄酒制得的烈性酒 2208200090 其他蒸馏葡萄酒制得的烈性酒

20

1 元/千克

2016年海关商品编码(含中文法定单位和计量单位代码表)

不超过185克的其他鹅 AB 0.5 0.1 改良种用的除外 0 不超过185克的改良种用珍珠鸡 AB 0 0 0 不超过185克的其他珍珠鸡 AB 0.5 0.1 改良种用的除外 0 超过185克改良种用鸡 4xAB 0 0 0 超过185克其他鸡 4xAB 0.5 0.1 改良种用的除外 0 超过185克的其他改良种用家禽 AB 0 0 0 超过185克的非改良种用鸭 AB 0.5 0.1 0 超过185克的非改良种用鹅 AB 0.5 0.1 0 超过185克的非改良种用珍珠鸡 4xAB 0.5 0.1 0 超过185克的非改良种用火鸡 AB 0.5 0.1 0 改良种用灵长目哺乳动物AFEB 0 0 包括人工驯养、繁殖的 0 其他灵长目哺乳动物 AFEB 0.5 0.1 包括人工驯养、繁殖的 0 改良种用鲸、海豚及鼠海豚(鲸目哺乳动物);改良种用海牛及儒艮(海牛目哺乳动物) AFEB 0.5 0.1 包括人工驯养、繁殖的 0 非改良种用鲸、海豚及鼠海豚(鲸目哺乳动物);非改良种用海牛及儒艮(海牛目哺乳动物) AFEB 0.5 0.1 包括人工驯养、繁殖的 0 改良种用海豹、海狮及海象(鳍足亚目哺乳动物) AFEB 0 0 包括人工驯养、繁殖的 0 非改良种用海豹、海狮及海象(鳍足亚目哺乳动物) ABEF 0.5 0.1 包括人工驯养、繁殖的 0 改良种用濒危骆驼及其他濒危骆驼科动物 ABFE 0 0 包括人工驯养、繁殖的 0 其他改良种用骆驼及其他骆驼科动物 AB 0 0 0 其他濒危骆驼及其他濒危骆驼科动物 AFEB 0.5 0.1 包括人工驯养、繁殖的 0 其他骆驼及其他骆驼科动物 AB 0.5 0.1 0 改良种用濒危野兔 ABEF 0 0 包括人工驯养、繁殖的 0 改良种用家兔及其他改良种用野兔 AB 0 0 0 其他濒危野兔 AFEB 0.5 0.1 包括人工驯养、繁殖的 0 其他家兔及野兔 AB 0.5 0.1 0 其他改良种用濒危哺乳动物 ABFE 0 0 包括人工驯养、繁殖的 0 其他改良种用哺乳动物 AB 0 0 0 其他濒危哺乳动物 AFEB 0.5 0.1 包括人工驯养、繁殖的 0 其他哺乳动物 AB 0.5 0.1 0 改良种用鳄鱼苗 AFEB 0 0 包括人工驯养、繁殖的 0 其他改良种用爬行动物 FEAB 0 0 包括人工驯养、繁殖的 0 食用蛇 AFEB 0.5 0.1 包括人工驯养、繁殖的 0 食用濒危龟鳖 ABFE 0.5 0.1 包括人工驯养、繁殖的 0 其他食用龟鳖 AB 0.5 0.1 包括人工驯养、繁殖的 0 其他食用爬行动物 FEAB 0.5 0.1 包括人工驯养、繁殖的 0 其他爬行动物 FEAB 0.5 0.1 包括人工驯养、繁殖的 0 改良种用猛禽 AFEB 0 0 包括人工驯养、繁殖的 0 其他猛禽 ABFE 0.5 0.1 包括人工驯养、繁殖的 0 改良种用虎皮鹦鹉 AB 0 0 0

主要税种最新税率表(2016年)

捕捞、养殖渔船;(四)军队

、武警专用的车船; (五)

核定载客人 2.拖船按照发动机功率每1 警用车船; (六)按照有关

600元/辆 数9人以 千瓦折合净吨位0.67吨计算 规定已经缴纳船舶吨税的船

基本税率

五、企 业所得

税

中央 60%, 省20% 、市县

20%

预提所得税税率

三档优惠税率

(扣缴人代扣代缴)

25%

居民业和在境内设机构、场所且所得与 机构、场所有关联的非居民企业。

减按20%

符合条件的小型微利企业。(年应税收 入30万以下)

减按l5% 国家重点扶持的高新技术企业。

20%减半

符合条件的小型微利企业。(年应税收 入10万以下)

(二)酒及酒 精

1、啤酒 (2)每吨出厂价格(含包装物及 包装物押金,不含增值税)3000 220元/吨 元以下的

(3)娱乐业和饮食业自制的 250元/吨

2、粮食白酒、薯类白酒

20%; 0.5元/斤(500克)或0.5元/500毫升

3、黄酒 4、其他酒 5、酒精

240/吨 10% 5%

(1)含铅汽油 1、汽油

免征营业税:(一)托儿所、 幼儿园、养老院、残疾人福利 机构提供的育养服务,婚姻介 绍,殡葬服务;(二)残疾人 员个人提供的劳务;(三)医 院、诊所和其他医疗机构提供 的医疗服务; (四)学校和 其他教育机构提供的教育劳 务,学生勤工俭学提供的劳 务;(五)农业机耕、排灌、 病虫害防治、植物保护、农牧 保险以及相关技术培训业务, 家禽、牲畜、水生动物的配种 和疾病防治;(六)纪念馆、 博物馆、文化馆、文物保护单 位管理机构、美术馆、展览馆 、书画院、图书馆举办文化活 动的门票收入,宗教场所举办 文化、宗教活动的门票收入; (七)境内保险机构为出口货 物提供的保险产品。

出口商品关税和暂定税率表2016版

第二部分出口商品关税和暂定税率表EX①税则号列商品名称(简称)出口税率(%)2016年暂定税率(%)03019210 鳗鱼苗2005061000 经酸处理的骨胶原及骨4005069011 含牛羊成分的骨粉及骨废料4005069019 其他骨粉及骨废料40ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石20 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外20 25102010 已碾磨磷灰石20 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外20 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18微米的滑石粉除外)10 25301010 未膨胀的绿泥石10ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外1026011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿2026121000 铀矿砂及其精矿10 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30742率(%) 税率(%) 26159090 其他铌钽矿砂及其精矿3026161000 银矿砂及其精矿10 26169000 其他贵金属矿砂及其精矿10 26171010 生锑(锑精矿,选矿产品)2026171090 其他锑矿砂及其精矿10 26179010 朱砂(辰砂) 10 26179090 其他矿砂及其精矿10 26180010 冶炼钢铁产生的锰渣10 26180090 冶炼钢铁产生的其他粒状熔渣(熔渣砂) 10 26190000 冶炼钢铁产生的熔渣、浮渣、氧化皮及其他废料10 26202100 含铅汽油的淤渣及含铅抗震化合物的淤渣10 26202900 其他主要含铅的矿灰及残渣10 26203000 主要含铜的矿灰及残渣10 26206000 含砷、汞、铊及其混合物,用于提取或生产砷、汞、铊及其化合物的矿灰及残渣10 26209100 含锑、铍、镉、铬及其混合物的矿灰及残渣10 26209990 含其他金属及化合物的矿灰及残渣10 27011100 未制成型的无烟煤,不论是否粉化 3 27011210 未制成型的炼焦烟煤,不论是否粉化 3 27011290 未制成型的其他烟煤,不论是否粉化 3 27011900 未制成型的其他煤,不论是否粉化 3 27012000 煤砖、煤球及类似用煤制固体燃料 3 27021000 褐煤 3 27022000 制成型的褐煤 3 27030000 泥煤(包括肥料用泥煤) 不论是否成型 3ex 27060000 从煤、褐煤、或泥煤蒸馏所得的焦油及矿物焦油,不论是否脱水或部分蒸馏,包括再造焦油(含蒽油≥50%及沥青≥40%的“炭黑油”除外)15 27071000 粗苯10 27090000 石油原油及从沥青矿物提取的原油 5 28047010 黄磷(白磷) 2028047090 其他磷20 10ex 28269090 氟钽酸钾3028271010 肥料用氯化铵 528342110 肥料用硝酸钾 529022000 苯40 031021000 尿素80元/吨31029090 其他矿物氮肥及化学氮肥,包括上述子目未列名的混合物 531031010 重过磷酸钙 531031090 其他过磷酸钙 531039000 其他矿物磷肥或化学磷肥 531042090 其他氯化钾600元/吨31043000 硫酸钾600元/吨31049010 光卤石、钾盐及其他天然粗钾盐3031049090 其他矿物钾肥及化学钾肥3031051000 制成片状及类似形状或每包毛重不超过10公斤的31章各货品 531052000 三元复合肥3031053000 磷酸氢二铵100元/吨31054000 磷酸二氢铵及磷酸二氢铵与磷酸氢二铵的混合物100元/吨31055100 含有硝酸盐及磷酸盐的肥料 531055900 其他含氮磷两种肥效元素的矿物肥料或化学肥料 531056000 含磷钾两种元素的肥料 531059000 其他肥料 538249091 含滑石50%以上的混合物1041039011 经退鞣处理的山羊板皮2041039019 山羊板皮,经退鞣处理的除外2044012100 针叶木木片或木粒1544012200 非针叶木木片或木粒15743率(%) 税率(%) 44091010 针叶木地板条(块)10 44092910 其他非针叶木地板条10 44190031 木制一次性筷子10 44219021 木制圆签、圆棒、冰果棒、压舌片及类似一次性制品10 47010000 机械木浆10 47020000 化学木浆,溶解级10 47031100 未漂白针叶木碱木浆或硫酸盐木浆10 47031900 未漂白非针叶木碱木浆或硫酸盐木浆10 47032100 漂白针叶木碱木浆或硫酸盐木浆10 47032900 漂白非针叶木碱木浆或硫酸盐木浆10 47041100 未漂白的针叶木亚硫酸盐木浆10 47041900 未漂白的非针叶木亚硫酸盐木浆10 47042100 漂白的针叶木亚硫酸盐木浆10 47042900 漂白的非针叶木亚硫酸盐木浆10 47050000 半化学木浆10 47062000 从回收纸或纸板提取的纤维浆10 47063000 竹浆10 47069100 其他纤维状纤维素机械浆10 47069200 其他纤维状纤维素化学浆10 47069300 其他纤维状纤维素半化学浆10ex 72011000 非合金生铁,含磷量小于或等于0.5%(含锰量<0.08%,含磷量<0.03%,含硫量<0.02%,含钛量<0.03%的高纯生铁除外)20ex 72011000 高纯生铁 (含锰量<0.08%,含磷量<0.03%,含硫量<0.02%,含钛量<0.03% 20 10 72012000 非合金生铁,含磷量大于0.5% 2072015000 合金生铁2072021100 锰铁,含碳量>2% 2072021900 锰铁,含碳量≤2% 2072022100 硅铁,含硅量>55% 2572022900 硅铁,含硅量≤55% 2572023000 硅锰铁2072024100 铬铁,含碳量>4% 40 20 72024900 铬铁,含碳量≤4% 40 20 72025000 硅铬铁20 72026000 镍铁20 72029100 钛铁及硅钛铁20 72029290 其他钒铁20 72029300 铌铁20 72031000 直接从铁矿还原的铁产品20 72039000 其他铁,海绵铁,产品纯度>99.94% 20 72041000 铸铁废碎料4072042100 不锈钢废碎料4072042900 其他合金钢废碎料4072043000 镀锡钢铁废碎料4072044100 机械加工中产生的废料4072044900 其他钢铁废碎料4072045000 供再熔的碎料钢铁锭4072061000 铁及非合金钢锭20 72069000 其他初级形状的铁及非合金钢20 72071100 宽度<厚度两倍的矩形截面钢坯,C<0.25% 20 72071200 其他矩形截面钢坯,C,0.25% 20 72071900 其他含碳量<0.25%的钢坯20 72072000 含碳量≥0.25%的钢坯20 72131000 带有轧制花纹的热轧盘条15 72132000 其他易切削钢制热轧盘条15 72139100 直径<14mm圆截面的其他热轧盘条15 72139900 其他热轧盘条15 72142000 热加工带有轧制花纹的条、杆15744率(%) 税率(%) 72143000 热加工易切削钢的条、杆1572149100 热加工其他矩形截面的条杆1572149900 热加工其他条、杆1572151000 冷加工其他易切削钢制条、杆1572155000 冷加工或冷成形的其他条、杆1572159000 铁及非合金钢的其他条、杆1572181000 不锈钢锭及其他初级形状产品1572189100 矩形截面的不锈钢半制成品1572189900 其他不锈钢半制成品1572191312 厚度在3毫米及以上,但小于4.75毫米的未经酸洗的按重量计含锰量在5.510%及以上的铬锰系不锈钢卷板72191322 厚度在3毫米及以上,但小于4.75毫米的经酸洗的按重量计含锰量在5.510%及以上的铬锰系不锈钢卷板72191412 厚度小于3毫米的未经酸洗的按重量计含锰量在5.5%及以上的铬锰系不锈10钢卷板72191422 厚度小于3毫米的经酸洗的按重量计含锰量在5.5%及以上的铬锰系不锈钢10卷板72241000 合金钢锭及其他初级形状合金钢1572249010 单重≥10吨的粗铸锻件坯1572249090 其他合金钢坯1574010000 铜锍、沉积铜(泥铜)1574020000 未精炼铜,电解精炼用的铜阳极30 15ex 74031111 高纯阴极铜(铜含量不低于99.9999%)30 0ex 74031111 高纯阴极铜(铜含量高于99.9935%,但低于99.9999%)30 5 74031119 其他阴极精炼铜30 1074031190 其他精炼铜的阴极型材30 1074031200 精炼铜的线锭30 1074031300 精炼铜的坯段30 1074031900 其他未锻轧的精炼铜30 1074032100 未锻轧的铜锌合金(黄铜) 30 574032200 未锻轧的铜锡合金(青铜) 30 574032900 未锻轧的其他铜合金30 574040000 铜废碎料30 1574050000 铜母合金1074071010 铬锆铜制条、杆及型材及异型材30 074071090 其他精炼铜制条、杆及型材及异型材30 074072111 直线度不大于0.5毫米/米铜锌合金条、杆30 074072119 其他铜锌合金条、杆30 074072190 其他铜锌合金型材及异型材30 074072900 其他铜合金条杆、型材及异型材30 074081100 最大截面尺寸>6mm的精炼铜丝30 074081900 其它精炼铜丝30 074082100 铜锌合金丝30 074082210 铜镍锌铅合金(加铅德银)丝30 074082290 其他白铜或德银丝30 074082900 其他铜合金丝30 074091110 含氧量不超过10PPM的成卷的精炼铜板、片、带30 074091190 其他成卷的精炼铜板、片、带30 074091900 其他精炼铜板、片、带30 074092100 成卷的铜锌合金板、片、带30 074092900 其他铜锌合金板、片、带30 074093100 成卷的铜锡合金板、片、带30 074093900 其他铜锡合金板、片、带30 074094000 铜镍合金或铜镍锌合金板、片、带30 074099000 其他铜合金板、片、带30 075021010 高纯镍(镍含量大于99.99%,钴含量不大于0.005%),40 575021090 未锻轧的非合金镍40 15745率(%) 税率(%) 75022000 未锻轧镍合金40 15 75030000 镍废碎料10 75089010 电镀用镍阳极40 15 76011010 按重量计含铝量在99.95%及以上的非合金铝30 0 76011090 按重量计含铝量在99.95%以下的非合金铝30 15ex 76012000 碱金属含量(Na+K+Ca)<10ppm,氢含量<0.12ml/100gA1的低碱精炼铝合金30 0ex 76012000 其他未锻轧铝合金30 15 76020000 铝废碎料30 15 76041010 非合金铝条、杆20 0 76041090 非合金铝型材及异型材20 0 76042100 铝合金制空心异型材20 0 ex 76042910 截面周长大于等于210毫米的铝合金制条、杆20 0 ex 76042910 截面周长小于210毫米的铝合金条杆20 0 76042990 铝合金制其他型材及异型材20 0 76051100 最大截面尺寸超过7mm的非合金铝丝20 0 76051900 其他非合金铝丝20 0 76052100 最大截面尺寸超过7mm的铝合金丝20 0 76052900 其他铝合金丝20 0 76061121 厚度在0.3mm及以上,但不超过0.36mm的非合金铝与塑料复合的矩形铝板片带20 076061129 厚度在0.3mm及以上,但不超过0.36mm的其他非合金铝制矩形铝板片带20 0 76061191 非合金铝与塑料复合的矩形的其他板、片及带20 0 76061199 非合金铝制矩形的其他板、片及带20 0 76061220 厚度小于0.28mm的铝合金制矩形铝板片带20 0 76061230 厚度在0.28mm及以上,但不超过0.35mm的铝合金制矩形铝板片带20 0 76061251 厚度在0.35mm以上,但不超过4mm的铝合金与塑料复合的矩形铝板片带20 0 76061259 厚度在0.35mm以上,但不超过4mm的其他铝合金制矩形铝板片带20 0 76061290 厚度>4mm的铝合金制矩形铝板片带20 0 76069100 非合金铝制非矩形的板、片及带20 0 76069200 铝合金制非矩形的板、片及带20 0 78011000 未锻轧精炼铅10 78020000 铅废碎料10 79011110 按重量计含锌量在99.995%及以上的未锻轧锌20 0 79011190 99.99≤含锌量<99.995%的未锻轧锌20 5 79011200 含锌量<99.99%的未锻轧锌20 15 79012000 未锻轧锌合金20 0 80011000 非合金锡10 80020000 锡废碎料10 81033000 钽废碎料10 81101010 未锻轧锑20 5 81101020 锑粉末2081102000 锑废碎料2081122100 未锻轧铬、铬粉末15 81122200 铬废碎料15注①“ex”表示实施暂定税率的商品应在该税号范围内,以具体商品描述为准。

2016年营改增后各行业的税目税率表

2016年营改增后各行业的税目税率表

从今年5月1日起,营改增试点范围扩大到建筑业、房地产业、金融业和生活服务业,实现货物和服务行业全覆盖,打通税收抵扣链条,支持现代服务业发展和制造业升级。

增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。

小规模纳税人统一按3%的征收率计征;对一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。

具体来说,征收率为6%的项目包括自来水、小型水力发电单位生产的电力、部分建材产品和生物制品;征收率为5%的项目为中外合作开采的原油、天然气;征收率为4%的项目包括寄售、典当和拍卖商品、销售旧货;征收率为3%的项目为公共交通运输等营改增个别应税服务。

那么,营改增后各行业的税目税率表是怎样的呢?。

中国海关 完税价格及税率表2016版

附件2中华人民共与国进境物品完税价格表目录食品、饮料 (7)-食品 (7)-饮料 (8)酒 (8)-啤酒 (8)-葡萄酒 (9)-清酒 (10)-白兰地 (11)-威士忌 (12)-伏特加 (12)-白酒 (12)-药酒 (13)-其他酒 (13)烟 (13)-卷烟 (14)-雪茄烟 (14)-烟丝 (14)-其他烟 (14)纺织品和其制成品 (14)-衣着 (14)-配饰 (14)-家纺用品 (15)-其他纺织品和其制成品 (15)皮革服装和配饰 (15)-皮革服装 (16)-皮革配饰 (16)-其他皮革制品(箱包和鞋靴除外) (16)箱包和鞋靴 (16)-箱包 (17)-鞋靴 (17)表、钟和其配件、附件 (17)-表 (17)-钟 (18)-钟表配件、附件 (18)金银、贵重首饰和珠宝玉石 (18)-金银 (18)-贵重首饰和珠宝玉石 (18)化妆品、洗护用品 (19)-化妆品 (19)-洗护用品 (20)家用医疗、保健和美容器材 (22)-家用医疗器材 (23)-家用保健器材 (23)-家用美容器材 (23)厨卫用具和小家电 (23)-厨房用具 (24)-卫生用具、洁具 (25)-小家电 (25)家具 (27)-实木家具 (27)-皮质家具 (27)-藤、竹质家具 (27)-其他家具 (27)空调和其配件、附件 (27)-空调 (27)-空调配件、附件 (28)-其他空调 (28)电冰箱和其配件、附件 (28)-电冰箱、冰柜 (28)-红酒柜 (28)-电冰箱配件、附件 (29)-其他电冰箱 (29)洗衣设备和其配件、附件 (29)-洗衣机 (29)-干衣机/烘干机 (29)-洗衣设备配件、附件 (29)-其他洗衣设备 (29)电视机和其配件、附件 (29)-电视机 (29)-电视机配件、附件 (30)-其他电视机 (30)摄影(像)设备和其配件、附件 (30)-照相机 (30)-摄像机 (31)-其他摄影(像)设备 (32)-摄影(像)设备配件、附件 (32)影音设备和其配件、附件 (33)-便携式影音设备 (33)-音响设备 (33)-影音设备配件、附件 (34)-其他影音设备 (35)计算机和其外围设备 (35)-计算机 (35)-计算机外围设备 (37)书报、刊物和其他各类印刷品 (40)教育用影视资料 (40)-幻灯片 (40)-录音带 (40)-录像带 (40)-其他教育专用影视资料 (40)文具用品、玩具、游戏品、节日或其他娱乐用品 (40)-文具用品 (41)-玩具 (41)-游戏品 (42)-节日或其他娱乐用品 (43)邮票、艺术品、收藏品 (44)-邮票 (44)-艺术品、收藏品 (44)乐器 (44)-钢琴 (44)-电子琴 (45)-萨克斯 (45)-电子吉他 (45)-数码小提琴 (45)-长、短笛 (45)-单簧管 (45)-双簧管 (45)-古筝 (45)-其他乐器 (45)运动用品、钓鱼用品 (45)-高尔夫球和球具 (45)-运动器具 (46)-多功能健身器具 (46)-钓鱼用具 (46)-其他运动用品 (46)自行车 (46)-自行车 (46)-三轮车 (46)-婴孩车 (46)-自行车配件、附件 (47)其他物品 (47)备注:对税号项下的各类酒,单瓶容量超出750毫升的,每满750毫升按照1瓶计征税赋,超出部分不足750毫升的不予计算。

财税2016第36号文件

财税2016第36号文件一、四大行业增值税税率确定为6%、11% 新政:增值税税率:(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。

(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

(三)提供有形动产租赁服务,税率为17%。

(四)境内单位和个人发生的跨境应税行为,税率为零。

具体范围由财政部和国家税务总局另行规定。

华税:相比较于营业税制下的3%、5%等税率,房地产、建筑增值税税率确定为11%,在使用一般计税办法(销项税额-进项税额)下,如果进项不足,同时议价能力有限,可能面临税负大幅增加的风险。

二、可以抵扣项目与不可抵扣项目新政:下列进项税额准予从销项税额中抵扣:(一)从销售方取得的增值税专用发票(含税控机动车销售统一发票,下同)上注明的增值税额。

(二)从海关取得的海关进口增值税专用缴款书上注明的增值税额。

(三)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。

计算公式为:进项税额=买价×扣除率买价,是指纳税人购进农产品在农产品收购发票或者销售发票上注明的价款和按照规定缴纳的烟叶税。

购进农产品,按照《农产品增值税进项税额核定扣除试点实施办法》抵扣进项税额的除外。

(四)从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

新政:下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

(二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

2016年增值税税率表

11% 11%

销售不动产

建筑物 构筑物

货物运输代理服务 代理报关服务

6%

生活服务Βιβλιοθήκη 技术 商标 著作权 商誉 其他权益性无形资产

其他现代服务 文化体育服务 教育医疗服务 旅游娱乐服务 餐饮住宿服务 居民日常服务 其他生活服务 专利技术 非专利技术

6%

6%

销售无形资产

6% 海域使用权 探矿权 采矿权 取水权 其他自然资源使用权 土地使用权

自然资源使用权

13%

0%

11%

11%

11% 6%

11%

6%

6%

6%

6%

6%

17% 11% 17% 11% 6%

广播影视服务

认证服务 鉴定服务 咨询服务 广播影视节目(作品)制作服务 广播影视节目(作品)发行服务 广播影视节目(作品)播映服务 企业管理服务

6%

商务辅助服务

6%

商务辅助服务

经纪代理服务 人力资源服务 安全保护服务 其他现代服务

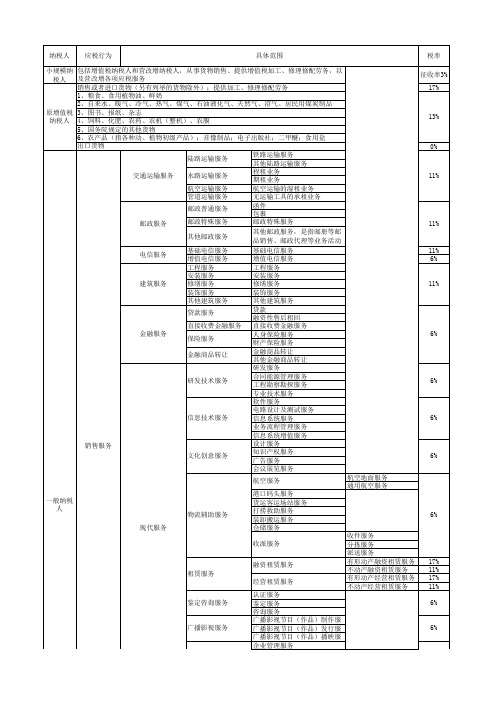

纳税人

应税行为

具体范围

税率 征收率3% 17%

小规模纳 包括增值税纳税人和营改增纳税人,从事货物销售、提供增值税加工、修理修配劳务,以 税人 及营改增各项应税服务 销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务 1、粮食、食用植物油、鲜奶 2、自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品 原增值税 3、图书、报纸、杂志 纳税人 4、饲料、化肥、农药、农机(整机)、农膜 5、国务院规定的其他货物 6、农产品(指各种动、植物初级产品);音像制品;电子出版社;二甲醚;食用盐 出口货物 铁路运输服务 陆路运输服务 其他陆路运输服务 程租业务 交通运输服务 水路运输服务 期租业务 航空运输服务 航空运输的湿租业务 管道运输服务 无运输工具的承租业务 函件 邮政普通服务 包裹 邮政特殊服务 邮政特殊服务 邮政服务 其他邮政服务,是指邮册等邮 其他邮政服务 品销售、邮政代理等业务活动 基础电信服务 基础电信服务 电信服务 增值电信服务 增值电信服务 工程服务 工程服务 安装服务 安装服务 建筑服务 修缮服务 修缮服务 装饰服务 装饰服务 其他建筑服务 其他建筑服务 贷款 贷款服务 融资性售后租回 直接收费金融服务 直接收费金融服务 金融服务 人身保险服务 保险服务 财产保险服务 金融商品转让 金融商品转让 其他金融商品转让 研发服务 合同能源管理服务 研发技术服务 工程勘察勘探服务 专业技术服务 软件服务 电路设计及测试服务 信息技术服务 信息系统服务 业务流程管理服务 信息系统增值服务 设计服务 销售服务 知识产权服务 文化创意服务 广告服务 会议展览服务 航空服务 一般纳税人 物流辅助服务 现代服务 港口码头服务 货运客运场站服务 打捞救助服务 装卸搬运服务 仓储服务 收派服务 融资租赁服务 租赁服务 经营租赁服务 鉴定咨询服务 收件服务 分拣服务 派送服务 有形动产融资租赁服务 不动产融资租赁服务 有形动产经营租赁服务 不动产经营租赁服务 航空地面服务 通用航空服务

中华人民共和国进出口关税条例

中华人民共和国进出口关税条例(2003年11月23日中华人民共和国国务院令第392号公布根据2011年1月8日《国务院关于废止和修改部分行政法规的决定》第一次修订根据2013年12月7日《国务院关于修改部分行政法规的决定》第二次修订根据2016年2月6日《国务院关于修改部分行政法规的决定》第三次修订根据2017年3月1日《国务院关于修改和废止部分行政法规的决定》第四次修订)第一章总则第一条为了贯彻对外开放政策,促进对外经济贸易和国民经济的发展,根据《中华人民共和国海关法》(以下简称《海关法》)的有关规定,制定本条例。

第二条中华人民共和国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照本条例规定征收进出口关税。

第三条国务院制定《中华人民共和国进出口税则》(以下简称《税则》)、《中华人民共和国进境物品进口税税率表》(以- 1 -下简称《进境物品进口税税率表》),规定关税的税目、税则号列和税率,作为本条例的组成部分。

第四条国务院设立关税税则委员会,负责《税则》和《进境物品进口税税率表》的税目、税则号列和税率的调整和解释,报国务院批准后执行;决定实行暂定税率的货物、税率和期限;决定关税配额税率;决定征收反倾销税、反补贴税、保障措施关税、报复性关税以及决定实施其他关税措施;决定特殊情况下税率的适用,以及履行国务院规定的其他职责。

第五条进口货物的收货人、出口货物的发货人、进境物品的所有人,是关税的纳税义务人。

第六条海关及其工作人员应当依照法定职权和法定程序履行关税征管职责,维护国家利益,保护纳税人合法权益,依法接受监督。

第七条纳税义务人有权要求海关对其商业秘密予以保密,海关应当依法为纳税义务人保密。

第八条海关对检举或者协助查获违反本条例行为的单位和个人,应当按照规定给予奖励,并负责保密。

第二章进出口货物关税税率的设置和适用第九条进口关税设置最惠国税率、协定税率、特惠税率、- 2 -普通税率、关税配额税率等税率。

2016年最新常用税率表

13%

2 3 4 税种 序号 1

11% 6% 0% 3%

类别 交通运输业 文化、基础建 建筑业 设 邮电通信业 文化体育业 金融保险业 服务业 其他 转让无形资产 销售不动产 娱乐业

税率 3%

2

5% 5%-20% 企业所得税 税目

税种 序号 1 2 3 税种 序号

类别 一般企业 小微企业 国家重点扶持高新技术企业

税种 序号

类别 低税率货物 (生活必需 品) 低税率应税服 务 零税率应税服 务 征收率

增值税 应税内容 粮食、食用植物油 自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤 图书、报纸、杂志 饲料、化肥、农药、农机(不包含零部件)、农膜 国务院及其有关部门规定的其他货物 提供交通运输业服务 提供现代化服务业服务(含装卸费,有形动产租赁服务除外) 出口货物 单位和个人提供的国际运输服务、向境外单位提供研发服务和设计服务以及 财政部和国家税务总局规定的其他应税服务 小规模纳税人 营业税 税目

个人所得税 税目

1

工资薪金所得

2

个体工商户生 产经营所得和 企事业单位承 包经营、承租 经营所得 稿酬所得 劳务报酬所得

3 4 5

税率 3% 10% 20% 25% 30% 35% 40% 5% 10% 20% 30% 35% 14% 14% 20% 30% 40% 20%

速算扣除数 0 105 555 1005 2755 5505 13505 0 750 3750 9750 14750 800 打八折 0 2000 7000

特许权使用费 利息、股息、红利、财产租赁、财产转让、偶然所得、其他 所得

税率 25% 20% 15%

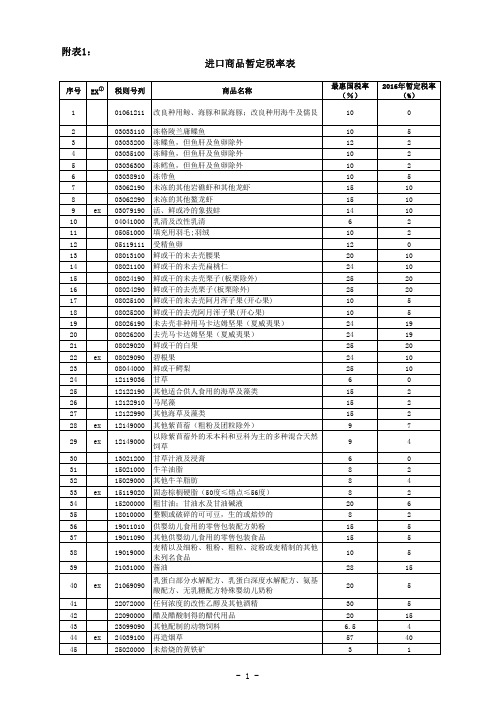

2016进口暂定税率表

9

4

30

13021200 甘草汁液及浸膏

6

0

31

15021000 牛羊油脂

8

2

32

15029000 其他牛羊脂肪

8

4

33 ex 15119020 固态棕榈硬脂(50度≤熔点≤56度)

8

2

34

15200000 粗甘油;甘油水及甘油碱液

20

6

35

18010000 整颗或破碎的可可豆,生的或焙炒的

8

2

36

100

27111200 液化丙烷

101

27111390 其他液化丁烷

102

27149010 天然沥青

103

28013020 溴

104

28020000 升华硫磺、沉淀硫磺、胶态硫磺

105 ex 28045000 碲

106

28049090 其他硒

107

28051200 钙

108

28051910 锂

109

89

27073000 粗二甲苯

90 ex 27082000 针状沥青焦

91

27101210 车用汽油及航空汽油

92

27101220 石脑油

93 ex 27101291 壬烯(碳九混合异构体含量高于90%)

94 ex 27101299 异戊烯同分异构体混合物

最惠国税率 (%) 3 3 3 3 3 3 3 3 3 3 3 4 4

20

5

41

22072000 任何浓度的改性乙醇及其他酒精

42

22090000 醋及醋酸制得的醋代用品

43

23099090 其他配制的动物饲料

2016年 增值税特殊产品税率表

零税率

③向境外单位提供的研发服务和设计服务 Ⅰ、不包括对境内不动产提供的设计服务 Ⅱ、向海关特殊监管区域内单位提供研发服务、设计服务不属于增值税零税率适用范围。 ④向境外单位提供的广播影视节目(作品)的制作和发行服务、技术转让服务、软件服务、 电路设计以及测试服务、信息系统服务、业务流程管理服务, 以及合同标的物在境外的合同能源管理服务 ⑤境外单位提供的离岸服务外包业务

文 化 用 品

农 业 生 产

农 产 品

其 他

(2)提供交通运输业服务、邮政服务、基础电信服务,税率为 11% (3)提供增值电信服务、现代服务业服务税率为 6% (有形动产租赁服务适用 17%的税率) 【注】油气田企业提供的应税服务,适用“营改增”规定的增值税税率。

征收率 3%

①增值税小规模纳税人 ②简易征收办法

低税率

(1)增值税一般纳税人销售或者进口下列货物,按低税率 13%计征增值税。 (13%的低税率不涉及劳务) 生 活 必 需 品 1)粮食、食用植物油、鲜奶、食用盐。 ①花椒油、橄榄油、核桃油、杏仁油、葡萄籽油和牡丹籽油适用食用植物油 13%税率。 按照《食品安全国家标准》生产的巴氏杀菌乳和灭菌乳,适用鲜奶 13%税率; ②环氧大豆油、氢化植物油、肉桂油、桉油、香茅油不属于食用植物油,适用 17%税率。 按照《食品安全国家标准》生产的调制乳,不属于初级农业产品,适用 17%税率。 2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品。 注:不包括原煤和工业用煤,这两类适用 17%税率。 1)图书、报纸、杂志 ①国内印刷企业承印的经新闻出版主管部门批准印刷且采用国际标准书号编序的境外图书, 属于此类“图书” ,适用 13%增值税税率。 ②低税率指的是销售图书报刊,印刷刊物属于加工劳务,适用 17%的税率。 2)音像制品:是指正式出版的录有内容的录音带、录像带、唱片、激光唱盘和激光视盘。 3)电子出版物 1)饲料、化肥、农药、农机、农膜。 ①密集型烤房设备、频振式杀虫灯、自动虫情测报灯、粘虫板、卷帘机,适用 13%增值税税率。 ②农用挖掘机、养鸡设备系列、养猪设备系列产品属于农机,适用 13%增值税税率。 ③农机整机适用低税率 13%;农机零件适用基本税率 17%。 ④自 2015 年 9 月 1 日起, 对纳税人销售和进口符合规定范围内的化肥统一按 13%税率征收国内环节和进口环节增值税。 钾肥增值税先征后返政策同时停止执行。 农产品,是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级农产品。 【链】Ⅰ、生产者销售自产农产品:免税; Ⅱ、经营者销售农产品:13%; Ⅲ、加工者销售加工后的农产品:17% 2010 年以后,国家税务总局对部分农产品的税率进行了明确规定: ①人工合成牛胚胎的生产属于农业生产,纳税人销售自产人工合成牛胚胎应免征增值税。 ②干姜、姜黄的增值税适用税率为 13%,自 2010 年 10 月 1 日起执行。 ③麦芽、复合胶、人发、淀粉不属于规定农业产品范围,适用 17%税率。 1)二甲醚 2)动物骨粒

中国各种税率一览

附件三:各种税率一览以下税率表收集自网络,税率具有时效性,涉及重要计量请自行详查目录增值税增值税税率表说明:一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税;一县以下小型水力发电单位生产的电力;二建筑用和生产建筑材料所用的砂、土、石料;三以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;四原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣不包括高炉水渣生产的墙体材料;五用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品;二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%;三、增值税一般纳税人销售自来水可按6%的税率征收;四、文物商店和拍卖行的货物销售按6%的税率征收;五、寄售商店代销寄售物品、典当业销售的死当物品按6%六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税;七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税;注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:一属于企业固定资产目录所列货物;二企业按固定资产管理,并确已使用过的货物;销售价格不超过其原值的货物;对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税;八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%;九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税;十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额;十一、工厂回收的废旧物资按照10%的扣除率计算进项税额;十二、增值税一般纳税人凭发票上的运费金额按7%的扣除率计算进项税额;如运输费用和其他杂费合并开列,则不得计算进项税额;消费税消费税税率表营业税营业税税率表城市维护建设税城市维护建设税税率表城市维护建设税实行差别比例税率,按照纳税人所在地的不同,税率分为三个档次,税率表如下:注:1、外商投资企业、外国企业暂不征收城市维护建设税;2、凡交纳增值税、消费税、营业税的单位和个人都必须交纳城市维护建设税;3、计算公式:应交城建税=实缴增值税+实缴消费税+实缴营业税×适用税率教育费附加教育费附加的计税依据是纳税人实际缴纳增值税、消费税、营业税的税额;附加率为3%;关税关税税率表关税临时税率表资源税资源税税率表土地增值税土地增值税税率计算土地的公式为:应纳=增值额×税率1、公式中的“增值额”为人转让地产所取得的收入减除扣除项目金额后的余额;纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入;计算增值额的扣除项目:1取得土地使用权所支付的金额;2开发土地的成本、费用;3新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;4与转让房地产有关的税金;5财政部规定的其他扣除项目;2、土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%;增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%;增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%;增值额超过扣除项目金额200%的部分,税率为60%;上面所列四级超率累进税率,每级“增值额未超过扣除项目金额”的比例,均包括本比例数;3、纳税人计算土地增值税时,也可用下列简便算法:计算土地增值税税额,可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下:一增值额未超过扣除项目金额50%土地增值税税额=增值额×30%二增值额超过扣除项目金额50%,未超过100%的土地增值税税额=增值额×40%-扣除项目金额×5%三增值额超过扣除项目金额100%,未超过200%的土地增值税税额=增值额×50%-扣除项目金额×15%四增值额超过扣除项目金额200%土地增值税税额=增值额×60%-扣除项目金额×35%公式中的5%,15%,35%为速算扣除系数;房产税房产税计税标准房产税适用于内资企业和个人,房产税的计算依据采用从价计税和从租计税,具体税率如下:注:房产税的计税公式为:1、从价计税应纳税额=房产原值×1—30%×%2、从租计税应纳税额=房产租金收入×12%3、个人出租住房应纳税额=房产租金收入×4%土地使用税城镇土地使用税计税标准耕地占用税计税标准一人均耕地不超过1亩的地区以县级行政区域为单位,下同,每平方米为10元--50元;二人均耕地超过1亩但不超过2亩的地区,每平方米为8元--40元;三人均耕地超过2亩但不超过3亩的地区,每平方米为6元--30元;四人均耕地超过3亩的地区,每平方米为5元--25元;车辆购置税按照车辆购置税暂行条例规定,车辆购置税的税率为10%车船税车船税计税标准车辆使用牌照税车辆使用牌照税税额表注:机动车挂车技机动载货汽车计税标准7折征收.船舶使用牌照税船舶使用牌照税计税标准印花税印花税税率表契税契税税率为3—5%;契税的适用税率,由省、自治区、直辖市人民政府在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案;个人所得税一工资、薪金所得适用二个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用三劳动报酬所得,稿酬所得,特许权使用费所得、财产租赁所得适用四财产转让所得适用五利息、股息、红利所得,偶然所得和其他所得适用一工资、薪金所得适用二个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用三劳动报酬所得,稿酬所得,特许权使用费所得、财产租赁所得适用每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收; 四财产转让所得适用减除财产原值和合理费用后的余额,按比例税率20%征收;五利息、股息、红利所得,偶然所得和其他所得适用企业所得税企业所得税税率企业所得税的税率即据以计算企业所得税应纳税额的法定比率;根据中华人民共和国企业所得税暂行条例的规定,2008年新的规定一般企业所得税的税率为25%;非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税;非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税;适用税率为20%.第二十八条:符合条件的小型微利企业,减按20%的税率征收企业所得税;国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税;国家需要重点扶持的高新技术企业如何缴纳根据第二十八条及中华人民共和国国务院令第512号规定,国家需要重点扶持的高新技术企业,减按15%的税率征收;所称国家需要重点扶持的高新技术企业,是指拥有核心自主知识产权,并同时符合下列条件的企业:一产品服务属于国家重点支持的高新技术领域规定的范围;二研究开发费用占销售收入的比例不低于规定比例;三高新技术产品服务收入占企业总收入的比例不低于规定比例;四科技人员占企业职工总数的比例不低于规定比例五高新技术企业认定管理办法规定的其他条件;国家重点支持的高新技术领域和高新技术企业认定管理办法由国务院科技、财政、税务主管部门商国务院有关部门制订,报国务院批准后公布施行;。

财税(2016)36号文营改增政策分类整理

附:

一、销售服务 (六)现代服务。

销售服务、无形资产、不动产注释

1.研发和技术服务。 研发和技术服务,包括研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务。

2.信息技术服务。 (1)软件服务,是指提供软件开发服务、软件维护服务、软件测试服务的业务活动。

3.文化创意服务。 文化创意服务,包括设计服务、知识产权服务、广告服务和会议展览服务。

4.物流辅助服务。 (1)航空服务,包括航空地面服务和通用航空服务。

港口设施经营人收取的港口设施保安费按照港口码头服务缴纳增值税。

(6)仓储服务,是指利用仓库、货场或者其他场所代客贮放、保管货物的业务活动。 收件服务,是指从寄件人收取函件和包裹,并运送到服务提供方同城的集散中心的业务活动 分拣服务,是指服务提供方在其集散中心对函件和包裹进行归类、分发的业务活动。 派送服务,是指服务提供方从其集散中心将函件和包裹送达同城的收件人的业务活动。 5.租赁服务。

租赁服务,包括融资租赁服务和经营租赁服务。 (1)融资租赁服务,是指具有融资性质和所有权转移特点的租赁活动。即出租人根据承租人 所要求的规格、型号、性能等条件购入有形动产或者不动产租赁给承租人,合同期内租赁物 所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入 租赁物,以拥有其所有权。不论出租人是否将租赁物销售给承租人,均属于融资租赁。 按照标的物的不同,融资租赁服务可分为有形动产融资租赁服务和不动产融资租赁服务。 融资性售后回租不按照本税目缴纳增值税。 (2)经营租赁服务,是指在约定时间内将有形动产或者不动产转让他人使用且租赁物所有权 不变更的业务活动。 按照标的物的不同,经营租赁服务可分为有形动产经营租赁服务和不动产经营租赁服务。 将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用 于发布广告,按照经营租赁服务缴纳增值税。 车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服 务缴纳增值税。 水路运输的光租业务、航空运输的干租业务,属于经营租赁。 光租业务,是指运输企业将船舶在约定的时间内出租给他人使用,不配备操作人员,不承担 运输过程中发生的各项费用,只收取固定租赁费的业务活动。 干租业务,是指航空运输企业将飞机在约定的时间内出租给他人使用,不配备机组人员,不 承担运输过程中发生的各项费用,只收取固定租赁费的业务活动。 6.鉴证咨询服务。 鉴证咨询服务,包括认证服务、鉴证服务和咨询服务。 (1)认证服务,是指具有专业资质的单位利用检测、检验、计量等技术,证明产品、服务、 管理体系符合相关技术规范、相关技术规范的强制性要求或者标准的业务活动。 (2)鉴证服务,是指具有专业资质的单位受托对相关事项进行鉴证,发表具有证明力的意见 的业务活动。包括会计鉴证、税务鉴证、法律鉴证、职业技能鉴定、工程造价鉴证、工程监 理、资产评估、环境评估、房地产土地评估、建筑图纸审核、医疗事故鉴定等。 (3)咨询服务,是指提供信息、建议、策划、顾问等服务的活动。包括金融、软件、技术、 财务、税收、法律、内部管理、业务运作、流程管理、健康等方面的咨询。 翻译服务和市场调查服务按照咨询服务缴纳增值税。 7.广播影视服务。 广播影视服务,包括广播影视节目(作品)的制作服务、发行服务和播映(含放映,下同) (1)广播影视节目(作品)制作服务,是指进行专题(特别节目)、专栏、综艺、体育、动 画片、广播剧、电视剧、电影等广播影视节目和作品制作的服务。具体包括与广播影视节目 和作品相关的策划、采编、拍摄、录音、音视频文字图片素材制作、场景布置、后期的剪辑 、翻译(编译)、字幕制作、片头、片尾、片花制作、特效制作、影片修复、编目和确权等 (2)广播影视节目(作品)发行服务,是指以分账、买断、委托等方式,向影院、电台、电 视台、网站等单位和个人发行广播影视节目(作品)以及转让体育赛事等活动的报道及播映 (3)广播影视节目(作品)播映服务,是指在影院、剧院、录像厅及其他场所播映广播影视 节目(作品),以及通过电台、电视台、卫星通信、互联网、有线电视等无线或者有线装置 播映广播影视节目(作品)的业务活动。 8.商务辅助服务。 商务辅助服务,包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。 (1)企业管理服务,是指提供总部管理、投资与资产管理、市场管理、物业管理、日常综合 管理等服务的业务活动。 (2)经纪代理服务,是指各类经纪、中介、代理服务。包括金融代理、知识产权代理、货物 运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。 货物运输代理服务,是指接受货物收货人、发货人、船舶所有人、船舶承租人或者船舶经营 人的委托,以委托人的名义,为委托人办理货物运输、装卸、仓储和船舶进出港口、引航、 靠泊等相关手续的业务活动。 代理报关服务,是指接受进出口货物的收、发货人委托,代为办理报关手续的业务活动。 (3)人力资源服务,是指提供公共就业、劳务派遣、人才委托招聘、劳动力外包等服务的业

2016海关进出口商品数据

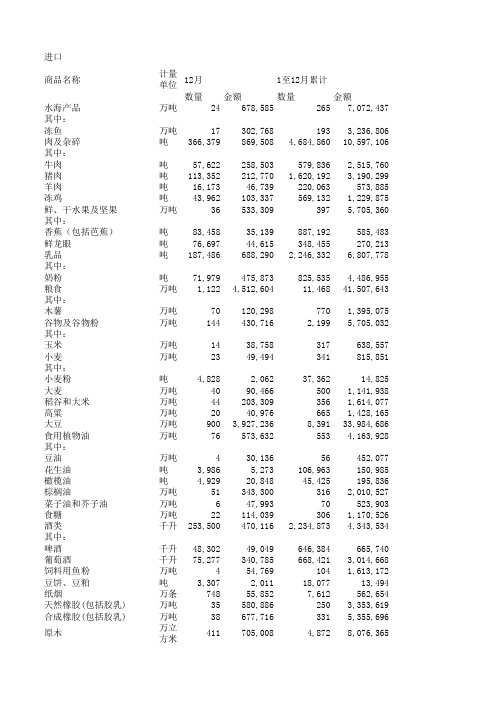

进口12月1至12月累计商品名称计量单位数量金额 数量金额水海产品 万吨24678,5852657,072,437其中:冻鱼 万吨17302,7681933,236,806肉及杂碎吨366,379869,5084,684,86010,597,106其中:牛肉吨57,622258,503579,8362,515,760猪肉吨113,352212,7701,620,1923,190,299羊肉吨16,17346,739220,063573,885冻鸡吨43,962103,337569,1321,229,875鲜、干水果及坚果万吨36533,3093975,705,360其中:香蕉(包括芭蕉)吨83,45835,139887,192585,483鲜龙眼 吨76,69744,615348,455270,213乳品吨187,486688,2902,246,3326,807,778其中:奶粉吨71,979475,873825,5354,486,955粮食万吨1,1224,512,60411,46841,507,643其中:木薯万吨70120,2987701,395,075谷物及谷物粉万吨144430,7162,1995,705,032其中:玉米万吨1438,758317638,557小麦万吨2349,494341815,851其中:小麦粉吨4,8282,06237,36214,825大麦万吨4090,4665001,141,938稻谷和大米万吨44203,3093561,614,077高粱万吨2040,9766651,428,165大豆万吨9003,927,2368,39133,984,686食用植物油万吨76573,6325534,163,928其中:豆油万吨430,13656452,077花生油吨3,9865,273106,963150,985橄榄油吨4,92920,84845,425195,836棕榈油万吨51343,3003162,010,527菜子油和芥子油万吨647,99370523,903食糖万吨22114,0393061,170,526酒类千升253,500470,1162,234,8734,343,534其中:啤酒千升48,30249,049646,384665,740葡萄酒千升75,277340,785668,4213,014,668饲料用鱼粉万吨454,7691041,613,172豆饼、豆粕吨3,3072,01118,07713,494纸烟 万条74855,8527,612562,654天然橡胶(包括胶乳) 万吨35580,8862503,353,619合成橡胶(包括胶乳)万吨38677,7163315,355,696原木万立方米411705,0084,8728,076,365锯材万立方米297790,7123,1518,135,190胶合板及类似多层板万立方米212,56920138,484其中:木质薄板制胶合板 万立方米29,94817105,409纸浆 万吨1951,148,0502,10612,238,863羊毛吨28,366241,210318,7442,349,178毛条吨1761,6745,09738,089棉花万吨14257,640901,570,140二醋酸纤维丝束吨2671,6082,45414,604纺织用合成纤维万吨360,27832715,813其中:聚酯纤维吨14,17319,537123,677168,949聚丙烯腈纤维吨8,23620,068138,235300,126人造纤维短纤吨20,25846,999196,197464,404铁矿砂及其精矿万吨8,8956,061,327102,41257,656,681锰矿砂及其精矿万吨201340,4681,7052,072,332铜矿砂及其精矿万吨1672,101,8861,69620,673,933铬矿砂及其精矿万吨132292,1171,0581,619,025铅矿砂及其精矿万吨12136,5741411,479,259氧化铝万吨37125,050303871,961煤及褐煤万吨2,6842,209,88825,55114,151,221其中:无烟煤万吨268239,3462,6451,489,598炼焦煤 万吨586817,2515,9234,701,597其他烟煤万吨778625,9027,2134,114,196褐煤万吨758352,1857,2182,644,690原油 万吨3,63812,297,88738,101116,468,685成品油万吨2591,141,5212,78411,141,169其中:汽油吨32157207,69990,460煤油万吨29140,4083491,495,185柴油万吨1151,83892364,674其他燃料油 万吨121365,2471,1742,689,672天然气万吨6071,988,8205,40316,489,260其中:液化天然气 万吨3731,375,8152,6068,935,344气态天然气万吨233613,0052,7977,553,916电流万千瓦时47,49123,989618,506319,770甲苯吨59,52439,489763,934472,464二甲苯万吨123984,9181,2679,918,411苯乙烯万吨31357,8493503,643,289乙二醇 万吨75558,0007534,855,154异氰酸酯吨13,74246,729139,470408,013对苯二甲酸万吨528,32950302,393己内酰胺吨23,13633,217220,885277,854医药品吨12,6162,188,443124,07922,094,756其中:抗菌素 (制剂除外)吨7142,264530443,631抗菌素制剂 吨912116,9338,1711,136,681美容化妆品及护肤品吨8,488388,01698,9023,995,073肥料万吨113272,7778322,409,263其中:矿物肥料及化肥 万吨113272,6238322,405,544其中:尿素吨94484065,79415,947氮、磷、钾复合肥万吨835,390113554,261磷酸氢二铵万吨02314,259氯化钾万吨103231,6996821,726,640硫酸钾万吨11,730517,075合成有机染料吨2,87928,37831,831333,127钛白粉吨21,26355,281199,843494,401聚合物油漆及清漆吨15,39678,367154,313820,105感光材料---69,662-795,515初级形状的塑料万吨2644,273,7042,57041,326,231其中:初级形状的聚乙烯万吨72868,3547338,509,627初级形状的线型低密度聚乙烯万吨33402,5692613,139,365初级形状的聚丙烯万吨32379,0423023,523,495初级形状的苯乙烯聚合物万吨29488,7912904,625,988其中:ABS树脂 万吨16289,2491692,747,867初级形状的聚氯乙烯万吨998,23187860,975初级形状的聚酯万吨19502,8501965,114,949其中:聚酯切片(PET)万吨224,27418271,891聚酰胺切片万吨7163,085731,672,709非泡沫塑料的板、片、膜、箔万吨7602,305746,328,878废塑料 万吨74381,6747353,694,708杀虫剂、除草剂及类似品吨6,72644,98784,790674,914牛皮革及马皮革 吨75,277267,372741,9043,040,319废纸 万吨263513,4212,8504,988,961纸及纸板(未切成形的)万吨29293,0982973,279,123其中:新闻纸万吨15,216629,813牛皮纸 万吨961,344102704,706瓦楞原纸万吨310,774836,257涂布纸万吨10140,6731181,659,502纺织纱线、织物及制品---1,584,848-16,742,256其中:毛纱线吨3875,69011,618180,881棉纱线万吨20544,7691975,120,971合成纤维纱线吨30,660126,614336,6881,512,928其中:吨11,39453,105123,553579,927聚酰胺纤维长丝(缝纫线除外)聚酯纤维长丝(缝纫线除外)吨13,03531,473124,355320,024丝织物---4,139-43,877棉机织物 ---87,278-956,814合成纤维长丝机织物万米7,601126,32482,4711,391,961合成短纤与棉混纺机织物万米59211,5205,762106,517化纤起绒、绳绒及毛圈机织物万米311,55437419,160涂覆浸渍塑料的织物 吨6,43070,79080,082908,553针织或钩编织物万米7,173150,86592,7921,700,689服装及衣着附件---608,881-6,438,341玻璃纤维及其制品吨18,82975,195195,335819,893钻石千克173774,4512,0487,688,108废金属万吨76967,1397449,322,026其中:废钢 万吨25118,380216929,834废铜万吨33644,4403356,175,278废铝万吨18203,2581922,201,238钢坯及粗锻件万吨09,26825170,252钢材万吨1191,181,9181,32113,152,690其中:钢铁棒材万吨10126,8691181,425,491角钢及型钢万吨430,13035268,172钢铁板材万吨99805,8291,1088,885,464钢铁管材及空心异形材万吨3110,238391,463,060钢铁制标准紧固件吨31,481291,532303,5292,937,632未锻轧铜及铜材 万吨492,935,85449526,378,790其中:未锻轧铜(包括铜合金) 万吨432,438,90743921,570,386铜材 吨56,349496,947562,1984,808,404未锻轧铝及铝材 吨112,525357,317645,9152,907,890其中:未锻轧铝(包括铝合金) 吨76,348139,420255,532488,811铝材 吨36,177217,896390,3842,419,079钢铁或铝制结构体及其部件吨12,32840,422182,558604,327蒸汽锅炉及过热水锅炉台611,34634941,484活塞式内燃机的零件吨21,553348,072199,9113,268,195涡轮喷气发动机台66247,0305162,523,706液泵及液体提升机 万台792315,0137,5603,285,915制冷设备用压缩机万台115104,548995919,485空气调节器 台5,2855,29133,977105,799冷冻机和制冷设备 台31,20787,466322,323838,778家用空气净化器个93,07514,437651,977107,119非家用型水的过滤、净化机器 台34,57625,263359,669261,438饮料及液体食品灌装设备 台3812,312332203,515机械提升搬运装卸设备及零件---284,496-3,748,281其中:载客电梯 台17210,8002,093145,973建筑及采矿用机械及零件---184,233-2,155,215---27,490-327,937食品、饮料工业用加工机械及零制造纸及纸制品用机械及零件---28,965-514,017印刷、装订机械及零件---654,870-7,288,571纺织机械及零件---268,434-2,565,802其中:纺织纱线生产及预处理机 台38955,8744,322465,905织机 台1,42454,8968,145340,352针织机及缝编机 台54522,7479,090360,053纱线织物等后整理机器 台1,43830,71012,210333,572工业用缝纫机台2,2067,00531,159107,446金属加工机床台6,587640,49371,9407,512,649其中:加工中心台1,927236,19621,0262,752,090数控机床台1,082218,23211,3302,611,972金属轧机及零件---18,798-353,565橡胶或塑料加工机械及零件---220,532-2,279,153型模及金属铸造用型箱---102,213-1,192,681阀门 万套9,616498,93185,9215,379,357自动数据处理设备及其部件万台4,8842,660,38555,93327,382,472其中:自动数据处理设备万台47138,2083991,593,792中央处理部件 万台123307,8191,2732,505,537存储部件万台2,7451,736,11331,70618,308,129自动数据处理设备的零件吨8,3101,286,95084,23212,734,312台19042,1052,609643,899制造单晶柱或晶圆用的机器及装制造半导体器件或集成电路用的台879375,6447,7725,254,928台584716,6053,8644,253,954制造平板显示器用的机器及装置电动机及发电机万台11,647363,723130,6423,784,257发电机组及旋转式变流机台19,97669,847194,993745,930其中:风力发电机组台4214591,745变压、整流、电感器及零件---1,101,713-10,807,615蓄电池万个16,397327,336183,9663,591,273其中:铅酸蓄电池 万个10330,028919310,014电话机万台75121,5251,5162,559,336数字式程控电话或电报交换机台1,0313,9395,72620,137无线电导航雷达及遥控设备万台28487,6612,730898,981激光视盘放像机 台18,51112,111168,48975,833万台2,319446,95739,5025,908,714电视摄像机、数字照相机及视频声音录制或重放设备万台32,5744138,367万台2226,301161252,498收音设备(包括收录音组合机及彩色电视机台9,7013,525116,49243,461电视、收音机及无线电讯设备的吨3,1001,374,05830,6369,361,928电容器吨7,001942,74271,7507,967,414电阻器吨1,576213,37616,7652,211,844印刷电路 万块373,1391,070,7793,978,03310,301,702通断保护电路装置及零件---2,338,809-22,845,068电视显像管只----其中:彩色显像管 只----彩色数据/图形显示管 只--41,90175二极管及类似半导体器件百万个46,9482,174,777482,80920,009,713集成电路百万个34,00124,179,816342,453227,026,494电线和电缆 吨23,954514,238240,7094,790,226铁道电力机车辆221413976汽车万辆124,718,60710744,480,442其中:小轿车辆37,5781,240,598377,37313,500,291四轮驱动轻型越野车辆51,9502,404,828465,73922,676,172小客车 (九座及以下)辆25,161826,627206,1906,897,188货车辆87444,3357,694375,053非公路用自卸车辆102,893277,613专用汽车 辆82,76217975,176 30座及以上的客车辆--144,436 10座至29座的客车辆783,00072330,007装有引擎的汽车底盘台746,6361,937185,996汽车零配件---3,167,043-29,942,414飞机及其他航空器架1,0972,230,6707,38520,429,515其中:空载重量超过2吨的飞机架432,203,38943020,142,240航空器零件吨409179,2974,7552,192,890船舶艘15783,3893,682943,322液晶显示板万个24,1963,201,367240,24731,849,407医疗仪器及器械 ---885,643-8,955,245计量检测分析自控仪器及器具---2,865,429-30,055,159手表万只138193,7991,3481,845,233其中:机械手表万只24129,1312051,212,795电动手表万只11464,6671,143632,438已组装的完整表芯万只2,63751,79219,823398,265印刷品吨5,628205,41360,8831,640,843塑料制品 吨44,245461,252442,8514,693,963农产品---11,365,530-110,646,112机电产品---79,814,978-771,408,997金属制品 万吨121,435,32413215,108,732机械设备---14,186,529-147,695,320电器及电子产品---44,255,957-412,888,309运输工具---10,126,214-97,324,615仪器仪表---9,153,455-92,642,048其他---657,499-5,749,973高新技术产品 ---54,783,937-523,783,171生物技术---151,668-1,286,034生命科学技术---2,753,327-28,311,166光电技术 ---4,191,236-42,009,290计算机与通信技术---11,647,685-107,561,757电子技术 ---28,907,280-272,338,269计算机集成制造技术---3,455,489-36,227,162材料技术 吨5,583373,42464,6974,028,883航空航天技术---3,235,339-31,116,643其他技术---68,488-903,967注:本表所列主要进口商品的海关统计商品编码范围参见本年第1期附录。

2016年最新增值税税目税率表整理及简易征收

类别

税率

小型水力发电 砂、土、石料

3% 3% 3% 3% 3% 3% 3%

自产的六类货物

砖、瓦、石灰 生物制品 自来水 商品混凝土 的动产 3% 动漫服务及动漫版权 转让 3% 电影放映服务、仓储 服务、装卸搬运服务 和收派服务 3% 寄售商店代销寄售物 3% 典当业销售死当物品 3% 经国务院或国务院授 权机关批准的免税商 店零售的免税品 3% 一般纳税人的自来水 公司销售自来水 3% 拍卖行受托拍卖增值 税应税货物 3% 销售自己使用过固定 3%征收率减按 资产 2%征收 3%征收率减按 2%征收

旧货销售

纳税人销售旧货

解释

备注

县级及县级以下小型水力发电单位生产的 电力(建设的装机容量为5万千瓦以下(含 5万千瓦)的小型水力发电单位) 以自己采掘的砂、土、石料或其他矿物连 续生产的砖、瓦、石灰(不含粘土实心砖 以自己采掘的砂、土、石料或其他矿物连 续生产的砖、瓦、石灰(不含粘土实心砖 用微生物、微生物代谢产物、动物毒素、 人或动物的血液或组织制成的生物制品 一般纳税人的自来水公司不适用该规定 仅限于以水泥为原料生产的水泥混凝土 包括轮客渡、公交客运、地铁、城市轻轨 、出租车、长途客运、班车。 以该地区试点实施之日前购进或者自制的 有形动产为标的物提供的经营租赁服务, 试点期间可以选择按照简易计税方法计算 至2017年12月31日为止

选择简 易办法 后也可 以自行 开具增 值税专 用发票

旧货,是指进入二次流通的具有部分使用 价值的货物(含旧汽车、旧摩托车和旧游 艇),但不包括自己使用过的物品

不得开 具增值 税专用

中华人民共和国增值税暂行条例(2016年修订)

中华人民共和国增值税暂行条例(2016年修订) 文章属性•【制定机关】国务院•【公布日期】2016.02.06•【文号】国务院令第666号•【施行日期】2016.02.06•【效力等级】行政法规•【时效性】已被修改•【主题分类】增值税正文中华人民共和国增值税暂行条例(1993年12月13日中华人民共和国国务院令第134号公布2008年11月5日国务院第34次常务会议修订通过根据2016年2月6日《国务院关于修改部分行政法规的决定》修订)第一条在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第二条增值税税率:(一)纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

(二)纳税人销售或者进口下列货物,税率为13%:1.粮食、食用植物油;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

(三)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(四)纳税人提供加工、修理修配劳务(以下称应税劳务),税率为17%。

税率的调整,由国务院决定。

第三条纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

第四条除本条例第十一条规定外,纳税人销售货物或者提供应税劳务(以下简称销售货物或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:应纳税额=当期销项税额-当期进项税额当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

第五条纳税人销售货物或者应税劳务,按照销售额和本条例第二条规定的税率计算并向购买方收取的增值税额,为销项税额。

销项税额计算公式:销项税额=销售额×税率第六条销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。

财税[2016]36号附件四:跨境应税行为适用增值税零税率和免税政策的规定

![财税[2016]36号附件四:跨境应税行为适用增值税零税率和免税政策的规定](https://img.taocdn.com/s3/m/27ff6c39b4daa58da0114af7.png)

附件4:跨境应税行为适用增值税零税率和免税政策的规定一、中华人民共和国境内(以下称境内)的单位和个人销售的下列服务和无形资产,适用增值税零税率:(一)国际运输服务。

国际运输服务,是指:1.在境内载运旅客或者货物出境。

2.在境外载运旅客或者货物入境。

3.在境外载运旅客或者货物。

(二)航天运输服务。

(三)向境外单位提供的完全在境外消费的下列服务:1.研发服务。

2.合同能源管理服务。

3.设计服务。

4.广播影视节目(作品)的制作和发行服务。

5.软件服务。

6.电路设计及测试服务。

7.信息系统服务。

8.业务流程管理服务。

9.离岸服务外包业务。

离岸服务外包业务,包括信息技术外包服务(ITO)、技术性业务流程外包服务(BPO)、技术性知识流程外包服务(KPO),其所涉及的具体业务活动,按照《销售服务、无形资产、不动产注释》相对应的业务活动执行。

10.转让技术。

(四)财政部和国家税务总局规定的其他服务。

二、境内的单位和个人销售的下列服务和无形资产免征增值税,但财政部和国家税务总局规定适用增值税零税率的除外:(一)下列服务:1.工程项目在境外的建筑服务。

2.工程项目在境外的工程监理服务。

3.工程、矿产资源在境外的工程勘察勘探服务。

4.会议展览地点在境外的会议展览服务。

5.存储地点在境外的仓储服务。

6.标的物在境外使用的有形动产租赁服务。

7.在境外提供的广播影视节目(作品)的播映服务。

8.在境外提供的文化体育服务、教育医疗服务、旅游服务。

(二)为出口货物提供的邮政服务、收派服务、保险服务。

为出口货物提供的保险服务,包括出口货物保险和出口信用保险。

(三)向境外单位提供的完全在境外消费的下列服务和无形资产:1.电信服务。

2.知识产权服务。

3.物流辅助服务(仓储服务、收派服务除外)。

4.鉴证咨询服务。

5.专业技术服务。

6.商务辅助服务。

7.广告投放地在境外的广告服务。

8.无形资产。

(四)以无运输工具承运方式提供的国际运输服务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

B3或维生素

B5 )及其衍

生物

--维生素B6 及其衍生物

4

--维生素B12 及其衍生物

4

--维生素C及 其衍生物

4

--维生素E及 其衍生物

4

--其他维生

素及其衍生

4

物

-其他,包括 天然浓缩 物:

---维生素 AD3

4

---其他

4

有机合成着 色料,不论 是否已有

普通税率 (%)

20 20 20 20 20 20 20 20 20

6, 9、-6, 10或-6, 12:

---切片:

3908.1011

----聚酰胺6,6切片

6.5

3908.1012

----聚酰胺6切片

6.5

3908.1019 ----其他

6.5

化学定义;本 章注释三所 述的以有机 合成着色料 为基本成分 的制品; 用 作荧光增白 剂或发光体 的有机

合成产品, 不论是否已 有化学定

2805.1910 ---锂

5.5

2805.1990 ---其他

5.5

28.11

其他无机酸 及非金属无 机氧化物:

-其他非金属 无机氧化 物:

2811.2100 --二氧化碳

5.5

--二氧化 硅:

普通税率 (%)

90 90 30 30 30

30 30 30 30

30

2811.2210 ---硅胶

5.5

2936.2500 2936.2600 2936.2700 2936.2800 2936.2900 2936.9000

32.04

调整前

货品名称

天然或合成 再制的维生 素原和维生 素(包括天 然浓缩物) 及其主要用 作维生素的 衍生物,上 述产品的混 合物,不论 是否溶于溶 剂:

最惠国税率 (%)

-未混合的维 生素及其衍 生物:

网球鞋、篮

6404.1100 球鞋、体操

24

鞋、训练鞋

及类似鞋

6404.1900 --其他

24

-皮革或再生

6404.2000 皮革制外底

24

的鞋靴

68.04

未装支架的 石磨、石碾 、砂轮和类 似品及其零 件,用于研 磨、磨刃、 抛光、整形 或切割,以 及手用磨石 、抛光石及 其零件,用 天然石料、 粘聚的天然 磨料、人造 磨料或陶瓷

---拖鞋

---其他 -皮革或再生 皮革制外底 的鞋靴:

---拖鞋

---其他

未装支架的 石磨、石碾 、砂轮和 类似品及其 零件,用于 研磨、磨刃 、抛光、整 形或切割, 以及手用磨 石、抛光石 及其零件, 用天然石料 、粘聚的天 然磨料、人 造 磨料或陶瓷 制成,不论 是否装有由 其他材料制 成的零件: -其他石磨、 石碾、砂轮 及类似 品:

附表4: 进出口税 则税目调 整表

调整前

税号

货品名称

最惠国税率 (%)

未加糖或其

他甜物质及

未加味的

水,包括天

22.01 然或人造矿

泉水及汽

水;冰及

雪:

-矿泉水及汽

水:

2201.1010 ---矿泉水

20

2201.1020 ---汽水

20

-其他:

2201.9010 ---天然水

10

2201.9090 ---其他

义:

-其他:

---生物染色

20

3204.9010 剂及染料指

6.5

示剂

---胡萝卜素

3204.9020 及类胡萝卜

6.5

素

40

3204.9090 ---其他

6.5

39.08

初级形状的 聚酰胺:

-聚酰胺-6、 -11、-12、6, 6、

6, 9、-6, 10或-6, 12:

---切片:

45

3908.1011

----聚酰胺6,6切片

6.5

45

3908.1012

----聚酰胺6切片

6.5

45

3908.1019 ----其他

6.5

- 26

调整前

税号

货品名称

3908.1090 ---其他 3908.9000 -其他

最惠国税率(%) 6.5 10

普通税率(%) 45 45

税号 3908.1090

3908.9010

--粘聚合成

6804..2100 或天然金刚

8

石制

- 27

17

6804..2110 6804..2190

--粘聚合成 或天然金刚 石制:

---砂轮

---其他

备注

增列税目

增列税目 删除子母注

释

备注 增列税目

增列税目

调整后

最惠国税率 普通税率

(%)

(%)

6.5

45

10

45

10

45

10

45

子目注释

10

28.05

碱金属、碱 土金属;稀土 金属、钪

及钇,不论 是否相互混 合或相互熔

合;汞:

-碱金属及碱 土金属:

2805.1100 --钠

5.5

2805.1200 --钙

5.5

2805.1900 --其他

5.5

28.11

其他无机酸 及非金属无 机氧化物:

-其他非金属 无机氧化 物:

2811.2100 --二氧化碳

制成,不论 是否装有由 其他材料制 成的零件:

-其他石磨、 石碾、砂轮 及类似

品:

64.04

100

6404.1100

100

6404.1910 6404.1990 100

6404.2010 6404.2090

68.04

橡胶、塑料 、皮革或再 生皮革制外 底,用纺织 材料制鞋面 的鞋靴: -橡胶或塑料 制外底的鞋 靴: --运动鞋靴; 网球鞋、篮 球鞋、体操 鞋、训练鞋 及类似鞋 --其他:

30

2811.2210 ---硅胶

5.5

30

2811.2290 ---其他

5.5

30

2811.2290 ---其他

5.5

30

2811.2900 --其他

5.5

30

2811.2900 --其他

5.5

30

子目注释

- 25

税号 29.36

2936.2100 2936.2200 2936.2300 2936.2400

5.5

--二氧化 硅:

普通税率 (%)

90 90 30 30

30 30 30

30

调整后

税号

货品名称

最惠国税率 (%)

未加糖或其 他甜物质及 未加味的

水,包括天 22.01 然或人造矿

泉水及汽

水;冰及 雪:

-矿泉水及汽 水:

2201.1010 ---矿泉水

20

2201.1020 ---汽水

20

-其他:

3908.9020 3908.9090

20

20 40

45 45 45

调整后 货品名称 ---其他 -其他: ---芳香族聚 酰胺及其共 聚物 ---半芳香族 聚酰胺及其 共聚物 ---其他

64.04

橡胶、塑料 、皮革或再 生皮革制外 底,用纺织 材料制鞋面 的鞋靴:

-橡胶或塑料

制外底的鞋

靴:

--运动鞋靴;

--维生素A及 其衍生物

4

--维生素B1 及其衍生物

4

--维生素B2 及其衍生物

4

--D或DL-泛

4

酸(维生素

B3或维生素

B5 )及其衍

生物

--维生素B6 及其衍生物

4

--维生素B12 及其衍生物

4

--维生素C及 其衍生物

4

--维生素E及 其衍生物

4

--其他维生

素及其衍生

4

物

-其他,包括 天然浓缩物

---天然水:

2201.9011 ----已包装

10

2201.9019 ----其他

10

2201.9090 ---其他

10

28.05

碱金属、碱 土金属;稀土 金属、钪

及钇,不论 是否相互混 合或相互

熔合;汞:

-碱金属及碱 土金属:

2805.1100 --钠

5.5

2805.1200 --钙

5.5

--其他:

4

有机合成着 色料,不论 是否已有化

普通税率 (%) 税号

29.36

20

2936.2100

20

2936.2200

20

2936.2300

2936.2400

20

20

2936.2500

20

2936.2Байду номын сангаас00

20

2936.2700

20

2936.2800

20

2936.2900

20

2936.9010 2936.9090 32.04

20 20

子目注释

学定义;本章 注释三所述 的以有机合 成着色料为 基本成分的 制品;用作荧 光增白剂或 发光体的有 机合成

产品,不论 是否已有化 学定义:

-其他:

---生物染色

3204.9010 剂及染料指

6.5

示剂

3204.9090 ---其他

6.5

39.08

初级形状的 聚酰胺:

-聚酰胺-6、 -11、-12、6, 6、

备注

增列税目 增列税目

24

100

拖鞋,指没有后帮