2011年1月-11月北京消费市场报告(商业部分)

北京商圈分析报告

北京商圈分析报告目录一北京东部商圈 (3)(一)王府井商圈 (3)(二)崇文门商圈 (6)(三)广渠门商圈 (8)(四)建国门商圈 (9)(五)CBD商圈 (11)(六)双井商圈 (14)(七)朝外商圈 (17)(八)燕莎商圈 (19)(九)朝阳公园商圈 (22)(十)工体商圈 (24)(十一)东直门商圈 (26)二北京南部商圈 (28)(一)前门商圈 (29)(二)方庄商圈 (31)(三)马连道商圈 (33)(四)丽泽商圈 (35)(五)木樨园商圈 (37)(六)潘家园商圈 (39)三北京西部商圈 (41)(一)西单商圈 (41)(二)金融街商圈 (44)(三)公主坟商圈 (46)(四)五棵松商圈 (48)(五)石景山鲁谷商圈 (50)(六)四季青商圈 (52)四北京北部商圈 (53)(一)亚奥商圈 (54)(二)立水桥商圈 (56)(三)中关村商圈 (57)(四)万柳商圈 (60)(五)上地商圈 (61)(六)望京商圈 (63)(七)大钟寺商圈 (65)北京商圈分析报告任何商圈的发展都是由区域内消费人群的质量和数量决定的,现根据方位将北京商圈分析如下:一、北京东部商圈北京东部是最早的外事区、商务区,由于北京规划的原因,第一使馆区、第二使馆区、第三使馆区,甚至即将面市的第四使馆区全部集中在北京东部,使北京东部外籍人士及城市白领等高端消费人群相对聚集,随之带来了针对该群体消费需求的商业项目,逐步形成商圈并迅速发展,成为北京商业发展的领跑者。

建国门商圈、朝外商圈、CBD商圈及燕莎商圈均是在此基础上发展起来的著名商圈,逐步扩大影响力和覆盖范围,并影响到周边区域进而形成新的商圈,使北京东部成为商圈数量最多、分布最密集、整体消费力最强、商品档次最高的商业区域。

(一)王府井商圈北京真正意义上的传统商圈以故宫为原点,分别是位于故宫西面的西单商圈和东面的王府井商圈,西单和王府井商圈同属于北京最早的、最成熟的商圈,由早期的供应城区市民基本生活需要的供应中心,逐渐演化成现今成熟的商业中心,并随着城市的建设,影响着并同周边区域的一起发展,在此基础上慢慢形成了北京商业的新格局,其商业鼻祖的地位无可争议。

2011年全国各市GDP排名

2011年中国各市GDP排名(前260)1、上海市16872.42亿元9.9% (沪)香港15196.31亿元 6.8% (港)2、北京市13777.94亿元10.2% (京)3、广州市10604.48亿元13.0% (广东1)4、深圳市9510.91亿元12.0% (广东2)5、苏州市9168.91亿元13.2% (江苏1)6、天津市9108.83亿元17.4% (津)7、重庆市7894.24亿元17.1% (渝)8、杭州市5945.82亿元12.0% (浙江1)9、无锡市5758.00亿元13.1% (江苏2)10、青岛市5666.19亿元12.9% (山东1)11、佛山市5651.52亿元14.3% (广东3)12、成都市5551.30亿元15.0% (四川1)+113、武汉市5515.76亿元14.7% (湖北1)-114、大连市5158.06亿元15.2% (辽宁1)15、宁波市125.82亿元12.4% (浙江2)+216、沈阳市5016.97亿元14.1% (辽宁2)-117、南京市5010.36亿元13.1% (江苏3)-118、长沙市4547.06亿元15.5% (湖南1)+219、唐山市4469.08亿元13.1% (河北1)-120、烟台市4358.46亿元14.1% (山东2)+121、东莞市4246.25亿元10.3% (广东4)-222、郑州市4002.90亿元12.5% (河南1)23、济南市3910.80亿元12.7% (山东3)24、哈尔滨市3665.9亿元14.0% (黑龙江1)25、泉州市3564.76亿元12.8% (福建1)26、南通市3417.88亿元13.0% (江苏4)27、石家庄市3401.02亿元12.2% (河北2)28、长春市3369.70亿元15.6% (吉林1)29、西安市3241.49亿元14.5% (陕西1)30、潍坊市3090.92亿元13.3% (山东4)31、福州市3068.21亿元14.0% (福建2)32、常州市2976.68亿元13.1% (江苏5)33、温州市2925.57亿元11.1% (浙江3)34、大庆市2900.10亿元12.0% (黑龙江2)35、徐州市2866.93亿元13.9% (江苏6)36、淄博市2866.75亿元13.7% (山东5)37、绍兴市2782.74亿元11.0% (浙江4)38、合肥市2702.50亿元17.5% (安徽1)39、鄂尔多斯2643.23亿元19.2% (内蒙古1)40、济宁市2542.80亿元12.9% (山东6)41、包头市2460.80亿元16.0% (内蒙古2)42、台州市2415.12亿元13.1% (浙江5)43、临沂市2398.98亿元12.9% (山东7)44、东营市2359.94亿元13.2% (山东8)45、邯郸市2342.20亿元13.1% (河北3)46、洛阳市2321.20亿元13.2% (河南2)47、嘉兴市2296.00亿元13.7% (浙江6)48、盐城市2266.26亿元13.6% (江苏7)49、扬州市2207.99亿元13.4% (江苏8)50、南昌市2207.11亿元14.0% (江西1)51、沧州市2203.00亿元14.5% (河北4)52、鞍山市2125.42亿元16.0% (辽宁3)53、昆明市2120.37亿元14.0% (云南1)54、金华市2094.70亿元12.5% (浙江7)55、厦门市2053.74亿元15.1% (福建3)56、泰安市2051.68亿元13.7% (山东9)57、保定市2050.30亿元14.0% (河北5)58、泰州市2002.58亿元13.5% (江苏9)59、镇江市1956.64亿元13.3% (江苏10)60、南阳市1955.84亿元11.6% (河南361、威海市1944.70亿元12.7% (山东10)62、呼和浩特1865.71亿元13.0%(内蒙古3)63、中山市1826.32亿元13.5% (广东5)64、吉林市1800.60亿元12.3% (吉林2)65、南宁市1800.43亿元14.2% (广西1)66、太原市1778.05亿元11.0% (山西1)67、榆林市1756.67亿元18.3% (陕西2)68、惠州市1729.90亿元18.0% (广东6)69、德州市1657.82亿元12.9% (山东11)70、聊城市1606.51亿元13.1% (山东12)71、滨州市1551.52亿元13.5% (山东13)72、江门市1550.37亿元14.3% (广东7)73、宜昌市1547.30亿元15.8% (湖北2)74、岳阳市1539.36亿元14.8% (湖南2)75、襄阳市1538.30亿元16.2% (湖北3)76、茂名市1492.09亿元14.1% (广东8)77、常德市1491.57亿元15.2% (湖南3)78、衡阳市1420.34亿元15.1% (湖南4)79、湛江市1402.77亿元14.2% (广东9)80、漳州市1400.71亿元14.9% (福建4)81、枣庄市1362.04亿元12.6% (山东14)82、淮安市1345.07亿元13.8% (江苏11)83、廊坊市1331.10亿元12.5% (河北6)84、许昌市1312.78亿元13.3% (河南4)85、安阳市1311.30亿元13.1% (河南5)86、乌鲁木齐1311亿元12.2% (新疆1)87、湖州市1301.56亿元12.1%(浙江8)88、平顶山1300亿元12.1%(河南6)89、柳州市1275.74亿元15.8%(广西2)90、株洲市1274.85亿元15.3%(湖南5)91、焦作市1247.61亿元11.9%(河南7)92、周口市1227.9亿元11.1% (河南8)93、邢台市1210.62亿元12.2%(河北7)94、汕头市1203.25亿元13.7%(广东10)95、珠海市1202.58亿元12.8%(广东11)96、新乡市1181.45亿元14.2% (河南9)97、通辽市1176.23亿元16.0%(内蒙古4)98、菏泽市1151.58亿元14.3%(山东15)99、连云港1150.81亿元13.6%(江苏12)100、商丘市1140亿元12% (河南10)101、贵阳市1121.82亿元14.3%(贵州1)102、赣州市1119.47亿元13.8%(江西2)103、清远市1112.53亿元20.8%(广东12)104、桂林市1108.63亿元13.8%(广西3)104、芜湖市1108.63亿元18.2%(安徽2)106、松原市1102.8亿元12.7%(吉林3)人均38200 107、兰州市1100.39亿元12.8%(甘肃1)108、咸阳市1098.68亿元14.5%(陕西3)109、信阳市1092.23亿元11.8%(河南11)110、郴州市1081.76亿元15.2%(湖南6)111、赤峰市1080.18亿元15.0%(内蒙古5)112、肇庆市1065.90亿元17.1%(广东13)113、驻马店1055.45亿元11.6%(河南12)114、九江市1032.06亿元14.3%(江西3)115、日照市1025.08亿元12.5%(山东16)116、宿迁市1015.21亿元13.7%(江苏13)117、揭阳市1008.99亿元19.6%(广东14)118、曲靖市1005.50亿元13.1%(云南2)119、营口市1002.43亿元17.8%(辽宁4)120、龙岩市991.49亿元13.9%(福建5)121、安庆市988.11亿元13.6%(安徽3)122、宝鸡市976.09亿元14.4%(陕西4)123、三明市972.71亿元13.9%(福建6)124、张家口市966.12亿元14.1%(河北8)126、绵阳市960.22亿元15.3%(四川2)126、呼伦贝尔932.01亿元14.9%(内蒙古6)127、秦皇岛930.49亿元12.3%(河北9)128、开封市930.22亿元12.6%(河南13)129、盘锦市926.52亿元17.8%(辽宁5)130、德阳市921.27亿元14.4%(四川3)131、长治市920.2亿元13.7%(山西2)132、遵义市908.76亿元14.7%(贵州2)133、锦州市902.60亿元16.2%(辽宁6)134、上饶市901.00亿元14.8%(江西4)135、湘潭市894.01亿元15.2%(湖南7)136、临汾市892.1亿元16.9%(山西3)137、伊犁州891.37亿元14.9%(新疆2)138、抚顺市890.16亿元17.0%(辽宁7)139、延安市885.42亿元13.6%(陕西5)140、承德市880.5亿元11.4%(河北10)141、三门峡874.39亿元15.2%(河南14)142、宜宾市870.85亿元15.6%(四川4)143、宜春市870.00亿元14.1%(江西5)144、黄冈市862.30亿元14.1%(湖北4)145、本溪市860.36亿元16.0%(辽宁8)146、齐齐哈尔852.6亿元18.5%(黑龙江3)147、吕梁市845.5亿元21%(山西4)148、荆州市837.10亿元13.2%(湖北5)149、玉林市835.82亿元15.7%(广西4)150、南充市827.82亿元15.3%(四川5)151、运城市827.0亿元15.6%(山西5)152、达州市819.20亿元15.1%(四川6)153、莆田市816.98亿元15.2%(福建7)154、马鞍山811.01亿元15.0%(安徽4)155、渭南市801.42亿元15.0%(陕西6)156、孝感市800.67亿元15.1%(湖北6)157、四平市789.1亿元15.4%(吉林4)158、凉山州784.19亿元17.5%(四川7)159、衡水市781.5亿元13.6%(河北11)160、牡丹江781.0亿元18.5%(黑龙江4)161、濮阳市774.81亿元11.4%(河南15)162、永州市767.01亿元14.4%(湖南8)163、晋中市763.8亿元14.0%(山西6)164、银川市763.26亿元14.8%(宁夏1) 165、衢州市752.78亿元13.3%(浙江9)166、乐山市743.92亿元16.2%(四川8)167、十堰市736.8亿元19.5%(湖北7)168、玉溪市736.49亿元12.8%(云南3)169、宁德市736.45亿元15.0%(福建9)170、辽阳市735.33亿元16.0%(辽宁9)171、绥化市733.4亿元14.8%(黑龙江5)172、晋城市730.5亿元13.7%(山西7)173、邵阳市730.33亿元14.6%(湖南9)174、荆门市730.07亿元15.6%(湖北8)175、丹东市728.87亿元15.8%(辽宁10)176、南平市728.73亿元11.7%(福建8)177、铁岭市722.13亿元16.0%(辽宁11)178、阜阳市721.8亿元13.6%(安徽5)179、吉安市720.53亿元14.2%(江西6)180、泸州市714.81亿元16.5%(四川9)181、益阳市712.27亿元14.7%(湖南10)182、克拉玛依710.2亿元17.4%(新疆3)183、滁州市695.65亿元15.6%(安徽6)184、大同市694.33亿元14.1%(山西8)185、内江市690.28亿元16.2%(四川10)186、黄石市690.12亿元15.7%(湖北9)187、韶关市683.10亿元12.5%(广东15)188、漯河市682.0亿元14.7%(河南16)189、娄底市680.72亿元14.5%(湖南11)190、六安市676.1亿元13.7%(安徽7)191、怀化市674.92亿元14.8%(湖南12)192、朔州市670.1亿元13.8%(山西9)193、资阳市657.90亿元17.0%(四川11)194、朝阳市654.45亿元16.0%(辽宁12)195、红河州650.42亿元11.0%(云南4)196、宿州市650.3亿元13.1%(安徽8)197、自贡市647.73亿元15.6%(四川12)198、丽水市644.04亿元12.5%(浙江10)199、阳江市639.99亿元16.8%(广东16)200、巴音郭楞638亿元7.2%(新疆4)人均46763 201、蚌埠市636.9亿元14.5%(安徽9)202、舟山市633.45亿元11.1%(浙江11)203、新余市631.22亿元15.6%(江西7)204、抚州市630.01亿元15%(江西8)205、西宁市628.28亿元18.2%(青海1)209、通化市627.1亿元17.1%(吉林5)207、巢湖市625.0亿元13.2%(安徽10)208、梅州市612.36亿元14.1%(广东17)209、阿克苏地区606.3亿元9.2%(新疆5)210、淮南市603.5亿元13.0%(安徽11)211、巴彦淖尔603.33亿元13.5%(内蒙古7)212、毕节地区600.85亿元14.6%(贵州3)213、锡林郭勒591.25亿元16.3%(内蒙古8)214、海口市590.55亿元17.5%(海南1)215、梧州市573.73亿元17.7%(广西5)216、乌兰察布567.60亿元11.0%(内蒙古9)217、百色市563.51亿元14.9%(广西6)218、潮州市559.20亿元14.1%(广东18)219、昌吉州557亿元16.0%(新疆6)220、眉山市552.25亿元15.6%(四川13)221、莱芜市546.33亿元12.0%(山东17)222、广安市537.22亿元15.6%(四川14)223、延边州533.6亿元13.8%(吉林6)224、葫芦岛531.41亿元15.5%(辽宁13)225、贵港市527.79亿元14.0%(广西7)226、宣城市525.7亿元15.0%(安徽12)227、攀枝花523.99亿元15.1%(四川15)228、萍乡市520.39亿元14.3%(江西9)229、咸宁市520.33亿元15.9%(湖北10)230、亳州市512.78亿元13.8%(安徽13)231、佳木斯512.5亿元18.9%(黑龙江6)232、汉中市509.70亿元15.1%(陕西7)233、钦州市504.18亿元18.0%(广西8)234、六盘水500.64亿元15.8%(贵州4)235、遂宁市495.23亿元15.3%(四川16)236、河源市477.19亿元13.5%(广东19)237、大理州474.87亿元13.0%(云南5)238、汕尾市469.99亿元18.1%(广东20)239、河池市467.56亿元12.5%(广西9)240、铜陵市466.6亿元17.1%(安徽14)241、淮北市461.6亿元14.2%(安徽15)242、景德镇461.50亿元15.1%(江西10)243、白城市441.5亿元19.3%(吉林7)244、忻州市435.4亿元18.7%(山西10)245、白山市433.17亿元17.2%(吉林8)246、阳泉市429.36亿元14.2%(山西11)247、鹤壁市427.74亿元13.2%(河南17)248、鸡西市419.5亿元16.1%(黑龙江7)249、辽源市410.1亿元15.6%(吉林9)250、酒泉市405.03亿元18%(甘肃2)251、楚雄州404.44亿元11.3%(云南6)252、随州市401.66亿元15.2%(湖北11)253、北海市397.58亿元17.6%(广西10)254、鄂州市395.29亿元15.3%(湖北12)255、云浮市394.27亿元13.8%(广东21)256、乌海市391.12亿元19.7%(内蒙古10)257、崇左市389.21亿元13.1%(广西11)258、来宾市385.24亿元18.0%(广西12)259、昭通市379.62亿元14.2%(云南7)260、双鸭山376.7亿元25.1%(黑龙江8)2011年中国各省GDP排名排名省份 GDP(亿元)增速01、广东 45636 12.8%02、江苏 40088 10.4%03、山东 38165 10.9%04、浙江 27005 8.9%05、河南 21165 11.5%06、河北 20137 12.6%07、辽宁 17500 11.6%08、上海 16845 11.2%09、四川 15567 10.1%10、湖北 15456 14.2%11、湖南 15027 12.6%12、福建 13601 12.3%13、北京 13004 10.6%14、安徽 12000 10.9%15、内蒙 10130 13.7%16、黑龙江 10088 12.2%17、陕西 10006 12.6%18、广西 9150 12.4%19、天津 9005 17.5%20、江西 8724 11.8%21、吉林 8460 12.0%22、山西 8350 10.6%23、重庆 7230 10.9%24、云南 7002 12.2%25、新疆 5026 11.8%26、贵州 4274 11%27、甘肃 3970 10.6%28、海南 2014 15.5%29、宁夏 1580 13%30、青海 1342 14.5%31、西藏 626 12.1%2011年城市GDP排名(前50名)1、上海市16872.42亿元增长9.9% (沪)2、北京市13777.90亿元增长10.2% (京)3、广州市10604.48亿元增长11.0% (广东1)4、深圳市9510.91亿元增长12.0% (广东2)5、苏州市9168.00亿元增长13.0% (江苏1)7、重庆市7894.24亿元增长17.1% (渝)8、杭州市5945.82亿元增长12.0% (浙江1)9、无锡市5758.00亿元增长13.1% (江苏2)10、青岛市5666.19亿元增长16.0% (山东1)11、佛山市5638.47亿元增长14.0% (广东3)12、武汉市5515.76亿元增长14.7% (湖北1)13、成都市5500.00亿元增长16.0% (四川1)14、大连市5150.00亿元增长15.2% (辽宁1)15、宁波市5125.80亿元增长12.4% (浙江2)16、南京市5086.00亿元增长13.0% (江苏3)17、沈阳市5015.00亿元增长14.0% (辽宁2)18、长沙市4500.00亿元增长15.5% (湖南1)19、烟台市4358.46亿元增长14.9% (山东2)20、唐山市4300.00亿元增长13.0% (河北1)21、东莞市4246.00亿元增长10.3% (广东4)22、郑州市4100.00亿元增长13.0% (河南1)23、济南市3910.80亿元增长12.5% (山东3)24、哈尔滨市3665.90亿元增长12.5% (黑龙江1)25、泉州市3571.10亿元增长14.7% (福建1)26、南通市3400.00亿元增长13.0% (江苏4)27、长春市3369.70亿元增长15.6% (吉林1)28、西安市3241.49亿元增长14.5% (陕西1)29、石家庄市3110.00亿元增长11.1% (河北2)30、潍坊市3090.92亿元增长00.0% (山东4)31、福州市3065.00亿元增长14.0% (福建2)32、常州市2930.00亿元增长--.-% (江苏5)33、温州市2925.57亿元增长11.1% (浙江3)34、大庆市2900.00亿元增长12.0% (黑龙江2)35、淄博市2866.75亿元增长13.7% (山东5)36、徐州市2800.00亿元增长14.0% (江苏6)37、绍兴市2782.74亿元增长11.0% (浙江4)38、合肥市2702.50亿元增长17.5% (安徽1)39、鄂尔多斯2580.00亿元增长--.-% (内蒙古1)40、济宁市2550.00亿元增长13.0% (山东6)42、台州市2415.12亿元增长13.1% (浙江5)43、包头市2400.00亿元增长16.0% (内蒙古2)44、东营市2359.94亿元增长14.4% (山东8)45、邯郸市2320.00亿元增长--.-% (河北3)46、嘉兴市2296.00亿元增长13.7% (浙江6)47、盐城市2250.00亿元增长13.0% (江苏7)48、南昌市2207.00亿元增长14.0%(江西1)49、洛阳市2205.00亿元增长--.-% (河南2)50、鞍山市2200.00亿元增长20.8% (辽宁3)2011年世界各国GDP及人均GDP排名1. 以国际汇率计算的GDP总量。

2022国考公务员《行测—资料分析》全真模拟试题(六)含解析

2022国考公务员《行测—资料分析》全真模拟试题(六)国考公务员考试行测资料分析主要测查报考者对文字、数字、图表等统计性资料的综合理解与分析加工能力。

[行测资料分析题]练习题(一)根据以下资料,回答1-5题。

2011年一季度全国房地产开发投资8846亿元,同比增长34.1%,其中,商品住宅投资6253亿元,增长37.4%。

2011年一季度房地产开发企业本年资金来源19268亿元,同比增长18.6%。

其中,国内贷款3837亿元,增长4.4%;利用外资144亿元,增长45.2%;自筹资金7126亿元,增长27.2%;其他资金8161亿元,增长18.7%。

2011年一季度全国商品房销售面积1.76亿平方米,同比增长14.9%。

其中,商品住宅销售面积增长14.3%,办公楼增长15.6%,商业营业用房增长14.1%。

2011年一季度全国商品房销售金额1.02万亿元,同比增长27.3%。

其中,商品住宅销售金额增长25.9%,办公楼增长42.7%,商业营业用房增长28.4%。

1.2010年第一季度全国商品住宅投资占房地产开发投资的比重为:()。

A.69.0%B.61.5%C.83.1%D.75.4%2.2011年第一季度全国商品房销售面积增加了( )万平方米。

A.2282B.0.23C.1756D.0.183.2010年第一季度A市商品住宅投资额比商业及服务业等经营性用房多( )倍。

A.4.1B.5.5C.4.5D.5.14.2011年第一季度,以下选项占全国商品房销售面积和商品房销售金额的比重较上年同期均有所提升的是:()。

A.商品住宅B.办公楼C.商业营业用房D.不存在5.能够从上述资料推出的是:()。

A.2010年第一季度房地产开发企业本年资金来源不到15000亿元B.2011年第一季度A市各类商品房销售面积较上年同期均有所下降C.2010年第一季度房地产开发企业本年资金来源中国内贷款是利用外资的40倍D.2010年第一季度A市商业及服务业等经营性用房销售面积超过32万平方米根据以下资料,回答6-10题。

2011年1-12月全国外贸进出口统计数据分析

2011年1-12月全国外贸进出口统计数据分析中国行业报告研究中心据海关统计,2011年,我国外贸进出口总值36420.6亿美元,比2010年同期(下同)增长22.5%,外贸进出口总值刷新年度历史纪录。

其中,出口18986亿美元,增长20.3%;进口17434.6亿美元,增长24.9%。

贸易顺差1551.4亿美元,比上年净减少263.7亿美元,收窄14.5%。

海关统计显示,2011年12月,我国进出口总值为3329.2亿美元,增长12.6%。

其中出口1747.2亿美元,增长13.4%;进口1582亿美元,增长11.8%。

虽然,2011年下半年以来我国外贸进出口增速持续走低,但是贸易发展更趋平衡:进口、出口协调发展,外贸顺差逐年收窄。

2011年,在“扩大进口”的政策引导下,我国进口增速高出同期出口增速4.6个百分点,外贸顺差在2010年同比收窄7.2%的基础上继续收窄14.5%,减少263.7亿美元,当年贸易顺差与外贸总值的比值为4.3%,比上年降低1.8个百分点。

贸易方式结构继续改善:一般贸易强势回归,2011年,我国一般贸易进出口19245.9亿美元,增长29.2%,占同期我国进出口总值的52.8%,所占比重较2010年提升2.7个百分点。

其中出口9171.2亿美元,增长27.3%,高出同期出口总体增速7个百分点;进口10074.7亿美元,增长31%,高出同期进口总体增速6.1个百分点。

一般贸易项下出现逆差903.5亿美元,扩大85.8%。

同期,我国加工贸易进出口13052.1亿美元,增长12.7%。

其中出口8354.2亿美元,增长12.9%;进口4697.9亿美元,增长12.5%。

加工贸易项下的顺差为3656.3亿美元,扩大13.4%。

贸易伙伴多元化成效明显:对欧美日传统市场增长平稳,对新兴市场国家贸易增长强劲。

2011年,中欧双边贸易总值5672.1亿美元,增长18.3%,较同期我国进出口总体增速低4.2个百分点。

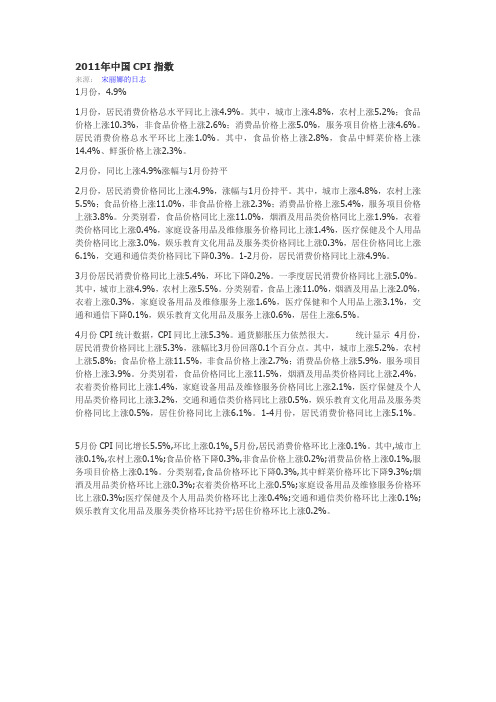

2011年中国CPI指数

2011年中国CPI指数来源:宋丽娜的日志1月份,4.9%1月份,居民消费价格总水平同比上涨4.9%。

其中,城市上涨4.8%,农村上涨5.2%;食品价格上涨10.3%,非食品价格上涨2.6%;消费品价格上涨5.0%,服务项目价格上涨4.6%。

居民消费价格总水平环比上涨1.0%。

其中,食品价格上涨2.8%,食品中鲜菜价格上涨14.4%、鲜蛋价格上涨2.3%。

2月份,同比上涨4.9%涨幅与1月份持平2月份,居民消费价格同比上涨4.9%,涨幅与1月份持平。

其中,城市上涨4.8%,农村上涨5.5%;食品价格上涨11.0%,非食品价格上涨2.3%;消费品价格上涨5.4%,服务项目价格上涨3.8%。

分类别看,食品价格同比上涨11.0%,烟酒及用品类价格同比上涨1.9%,衣着类价格同比上涨0.4%,家庭设备用品及维修服务价格同比上涨1.4%,医疗保健及个人用品类价格同比上涨3.0%,娱乐教育文化用品及服务类价格同比上涨0.3%,居住价格同比上涨6.1%,交通和通信类价格同比下降0.3%。

1-2月份,居民消费价格同比上涨4.9%。

3月份居民消费价格同比上涨5.4%,环比下降0.2%。

一季度居民消费价格同比上涨5.0%。

其中,城市上涨4.9%,农村上涨5.5%。

分类别看,食品上涨11.0%,烟酒及用品上涨2.0%,衣着上涨0.3%,家庭设备用品及维修服务上涨1.6%,医疗保健和个人用品上涨3.1%,交通和通信下降0.1%,娱乐教育文化用品及服务上涨0.6%,居住上涨6.5%。

4月份CPI统计数据,CPI同比上涨5.3%。

通货膨胀压力依然很大。

统计显示4月份,居民消费价格同比上涨5.3%,涨幅比3月份回落0.1个百分点。

其中,城市上涨5.2%,农村上涨5.8%;食品价格上涨11.5%,非食品价格上涨2.7%;消费品价格上涨5.9%,服务项目价格上涨3.9%。

分类别看,食品价格同比上涨11.5%,烟酒及用品类价格同比上涨2.4%,衣着类价格同比上涨1.4%,家庭设备用品及维修服务价格同比上涨2.1%,医疗保健及个人用品类价格同比上涨3.2%,交通和通信类价格同比上涨0.5%,娱乐教育文化用品及服务类价格同比上涨0.5%,居住价格同比上涨6.1%。

北京汽车市场调查报告

北京汽车市场调查报告北京汽车市场调查报告来源:北京晚报点击次数: 1780 发布时间: -12-18字体:【大】【中】【小】金融危机激荡京城车市调整,是这场金融危机的核心价值。

机遇,是这场金融危机的宝贵礼物。

临近岁末,由华尔街金融危机引发的这场全球有史以来最大规模的金融海啸正在进一步扩大,汽车行业受牵连的程度几乎成为各行业之首。

“危机”二字,既有危难也意味着机会,虽然中国汽车业受到全球金融风暴的巨大冲击,但它也提供了诸多机会等待中国企业放手一搏——金融风暴不但考验着市场的消费能力,更考验着国内车企、相关产业乃至区域经销商冷静制定发展对策,在细分市场找到各自出路的应对能力。

京城车市作为中国最重要的汽车市场,具有其显著的特殊性与不可比拟性:它不可是全国车市的晴雨表,还是全国车价的风向标;不可是各大品牌的必争区域,还是众多外企高层的驻扎之地。

了解京城车市,也就大致了解到中国车市的生存状态及发展方向。

第一篇:细分市场冰火两重天京城车市向来是各大汽车品牌争夺市场份额的宝地,同样也是各种车型的“试金石”,没有哪辆车能逃过市场的检验。

如果它是一辆不被市民认可的车型,价格再低、优惠礼包再丰富也难以取得销量的突破;而如果是一部百姓认可的好车,加价销售一到两年也并非没有可能。

总而言之,不论是热销还是滞销,都必然有它内在的道理。

市场就是这样真实而残酷,相隔一墙的两家经销商,很可能一边是火,一边是冰。

特别是在细分市场中,遵循着优胜劣汰的自然法则。

据北京地区相关部门提供的权威统计数字显示,截至今年10月份,京城上牌新车的总量达到了395765辆,其中包含进口新车19294辆,而二手车销量总计302760辆。

在单一月份中,今年7月的上牌量为全年最高,突破了5万辆;8月份为最低,总量不足3万辆;3月至6月则相对平稳,在4万辆上下浮动。

在汽车品牌销量统计中,1至10月份北京地区新车销售总量的前五位出自包括东风日产、广州本田、上海通用、广州丰田、上海大众、一汽大众、一汽丰田在内的七家企业。

2011北京商圈分布图

2011北京商圈分布图王府井商圈:百货大楼、新东安市场、乐天银泰、工美大厦、王府井女子百货、新中国儿童用品商店、东方新天地、王府井利生体育用品商厦……一条街都是西单商圈:西单商场、西单购物中心、西单赛特、华威大厦、中友百货、大悦城、首都时代广场、君太太平洋百货、西单文化广场……一条街都是崇文门商圈:新世界商场、国瑞购物中心、搜秀城中关村商圈:新中关村购物中心、中关村购物广场、华宇时尚购物中心、当代商城、双安商场亚运村商圈:北辰购物中心、华堂商场(亚运村店)、飘亮购物中心(应该算不上大型商场吧)西直门商圈:华堂商场(西直门店)、嘉茂购物中心复兴门/月坛:百盛购物中心、长安商场其他大型的有:朝阳区:世贸天阶、赛特购物中心、贵友大厦、蓝岛大厦、燕莎友谊商城、丰联广场、新光天地、SOHO 尚都、燕莎奥特莱斯购物中心、国贸中心、嘉里中心、太平洋百货盈科店海淀区:金源燕莎MALL宣武门:庄胜崇光百货阜成门:华联商厦阜成门店东直门:银座百货、来福士安贞桥:华联商厦安贞店北京站:恒基中心、中粮广场购物中心公主坟:城乡贸易中心、翠微广场对寸土寸金的北京而言,其商业的发展火药味十足,各路人马都怀着觊觎之心,想在这场没有硝烟的战争中"攻城掠地",扩大已有"疆土"。

但总体来讲,"四分天下"的局势已经形成,且各据一方。

囊括王府井、CBD、燕莎等商圈的东部区域最为高端、整体消费力最强;汇集前门、方庄等商圈的南部区域以大商贸产业已经为先导产业;以西单、金融街等商圈为主的西部区域因典型项目的上马,商业环境不断提升;北部区域则由产业带动而形成,如中关村商圈以高科技电子产品为主打、亚奥商圈以体育产业最为突出。

就目前情况来看,东、西、南、北四个区域的发展略显不同,然而百货业者扩张触角不断向郊区延伸已是大势所趋,待到一定时候,京城的商业格局又将是另一番天地。

CBD商圈1993年,国务院批准的《北京市城市总体规划》明确提出,在朝阳门至建国门,东二环至东三环一带,规划建设北京商务中心区。

北京市统计年鉴2011年数据

49249 20

74132

万元 万元 万元 万元 万元 万元

186573 1371664

401917 909726 7270645 7780333

71238 1033413

210598 703683 1763072 904422

145284 631848 180917 581403 1590090 1024289

2011年县(市)社会经济主要指标 北京市

指标 一、基本情况

行政区域土地面积 乡(镇)个数 村民委员会个数 年末总户数 其中:乡村户数 年末总人口 乡村人口 年末单位从业人员数 乡村从业人员数 其中:农林牧渔业 农业机械总动力 固定电话用户 二、综合经济 第一产业增加值 第二产业增加值 地方财政一般预算收入 地方财政一般预算支出 城乡居民储蓄存款余额 年末金融机构各项贷款余额 三、农业、工业及投资 粮食总产量 棉花产量 油料产量 肉类总产量 规模以上工业企业个数 规模以上工业总产值(现价) 固定资产投资(不含农户) 四、教育、卫生和社会保障 普通中学在校学生数 小学在校学生数 医院、卫生院床位数 各种社会福利收养性单位数 各种社会福利收养性单位床位数

179445 746727 195078 703119 1830566 1111504

94993 206760

80570 511965 1079725 416290

吨 吨 吨 吨 个 万元 万元

234521 66

7266 70523

454 4784503 1447421

60072

1111 26664

145 4990862

939406

73647 170 456

41046 106

北京市各区县2011统计年鉴

常住人口及常住外来人口 常住人口(按城乡分) 常住人口(按性别分) 常住人口(按年龄分) 常住人口密度(2011年) 城镇单位从业人员年末人数、工资总额 城镇单位在岗职工年末人数、工资总额、平均工资 城镇登记失业人员 地区生产总值(2011年) 地方财政收入 地方财政支出 全社会固定资产投资额 全社会房屋建筑施工及竣工面积 商品房基本情况 能源基本情况(2011年) 全社会用电情况(2011年) 农村基本情况 农林牧渔业总产值 农作物播种面积

3-28 3-29 3-30 3-31 3-32 3-33 3-34 3-35 3-36 3-37 3-38 3-39 3-40 3-41 3-42 3-43 3-44 3-45 3-46 3-47 3-48 3-49 3-50 3-51 3-52 3-53 3-54 3-55 3-56

主要农产品产量 水产品产量 生猪饲养和产量情况(2011年) 农业观光园情况 民俗旅游情况 设施农业生产情况(2011年) 种业发展情况(2011年) 郊区县乡镇企业主要经济指标(2011年) 郊区县乡镇个体、私营企业主要经济指标(2011年) 规模以上工业企业产值情况 规模以上工业企业主要财务指标 建筑业主要指标 民用汽车(2011年) 备案停车场情况(2011年) 限额以上批发和零售业基本情况(2011年) 限额以上住宿和餐饮业基本情况(2011年) 社会消费品零售额 对外经济基本情况 旅游及星级饭店基本情况 银行、保险系统机构人员情况(2011年) 北京市中资银行人民币存贷款余额(2011年) 限额以上第三产业基本情况(2011年) 规模以上文化创意产业情况 城镇居民收支情况 城镇居民家庭每百户耐用消费品拥有量(2011年) 农村居民家庭基本情况 农村居民家庭每百户耐用消费品拥有量(2011年) 普通中学学校基本情况 小学教育基本情况

北京2011年别墅市场调查

北京2011年1-6月别墅市场调查此次调查,在线答卷超过18000人,街头受访人群达3400人。

1.获取和了解别墅信息的渠道是什么?有35.73%的人选择到别墅楼盘现场了解或者到经纪公司打听。

有16.41%的人是通过朋友介绍及人脉圈口碑等了解。

有超过47.83%的人是上网查及网络广告获取。

2.上别墅类网站的主要目的是什么?有28.31%的人是在查找别墅的出售出租信息。

有19.35%的人是想掌握购买别墅的方法和技巧等。

有超过52.32%的人是想了解别墅市场行情和分享别墅的安逸生活等。

3.购买别墅最关心的因素是什么?有17.91%的人关注别墅类型及风格。

有16.93%的人关注别墅的价格和户型。

有16.65%的人关注别墅楼盘的知名度和品牌。

有10.11%的人关注风水等其它。

有超过38.36%的人关注别墅的位置和生活环境。

4.为什么要买别墅呢?有11.43%的人是希望投资别墅。

有37.93%的人是要自住购房。

有33.52%的人是想投资兼自住的。

有17.1%的人买别墅是为了其它。

5.如果找经纪公司服务,希望经纪人提供什么样的服务呢?有30.76%的人希望经纪公司提供更多的房源。

有18.05%的人希望经纪公司有其它个性化的服务。

有超过51.18%的人希望经纪人可以提供更加深度的私人化服务。

北京别墅成交受挫中高端项目成市场中坚2011年初,中国房地产市场调控政策频出,住宅的成交量出现明显下滑。

尽管别墅的购买需求也在一定程度上受到抑制,但别墅作为稀缺产品,显示出了更具抗跌性与保值性的特性。

为此,部分城市一线开发商鉴于别墅的抗风险性和稀缺性,纷纷加大别墅土地储备和开发进度。

北京别墅市场成交走势2011年1-6月,北京别墅市场有一个火爆的开局,却没有“坚挺”的持久力,除了2011年1月成交金额同比上涨外,2-5月成交都较去年有所萎缩,尤其是4月份的成交金额几乎只达到了2010年4月的1/8左右。

在经历了4月的“冰封期”后,虽然传统的“红五月”仍然没有红起来,但是成交仍有逐步复苏的迹象,5月成交量与4月相比上涨近1倍,而6月则在5月的基础上,成交量继续有所上涨。

2011年1-9月电子行业华强北指数行情

中民营企 业增长较快 ,实现销售产值 47{元 ,增 长 05L

三 .华强 北市场 交易增 长缓慢 ,电子 市场综合指

3. 93 %,快于行业平 均水平 1. 75 个百分点 。三资企业 销 数走势先扬后抑 售产 值 、出口交货值 分别为 228L 93 ̄ 元 ̄2 15L , 02{ 元 占行业 比重 ( 21 7. %、8 .%)比去年 同期 ( 38 98 7. %、

至3 月中 旬 , 日本大地 震 打破 了这种平 衡 ,拉升地 震

I 产 品板块 ,总的来讲 ,其走 势处 于波动下跌态 T

后一 期指数 环 比上升 了s " k 百分 点 ,而在华 强北 市场 势 ,是 四大板块 中最为稳 定的一个 板块 。1 9 — 月份 , 上 ,部分 电子 元器件 ,尤 其是 日系 的 电子元器件 缺货 指 数 值 在 9 点 左 右 震 荡 ,上 下 波 动不 超 过 2 百 分 2 个 严 重 ,价格 开始全面上 升 ,价格指数 在地震后 强力上 点 。在整 机产品 中 ,平 板 电脑是今年 的亮点产品 ,数 扬 。值得 一提 的是 ,电子元器 件走 势在3 季度 均开 始 据显示二季度全球平板 电脑 出货量同比增)34  ̄ 0%,大 1 1

多的亮点产 品, 预计明年 , 其产业链 条上 的企业仍能保

持 较好 的经营 状况和业 绩增长 ,也将会 带动部分相 关

电子器 件的增长 , ̄ NAND闪存和数据处理 特定应用 H

集成 电路 ( SC) A I 就是今年成长 最快的领域。以中兴 、 华为为代表 的大陆手机 厂商的快速崛起 推动了中低端 智能手 机市场 的蓬 勃发展 , 形成 了对 高性价 比零组件 产品的大 量需求 ,将为本 土龙头零 组件企业 提供有 利 的 发展机 遇 。而 受平 板 电脑 冲击 ,P C生产 量 明显 下

2024北京东城高三(上)期末地理(教师版)

2024北京东城高三(上)期末地理2024.1本试卷分第一部分(选择题)和第二部分(非选择题)两部分,共11页。

满分100分,考试时间90分钟。

答卷前,考生务必将自己的姓名、教育ID号涂写在答题卡上。

第一部分用2B 铅笔把答题卡上对应题目的答案标号涂黑。

如需改动,用橡皮擦干净后,再选涂其他答案标号,不能作答在试卷上。

请在答题卡上作答,考试结束后,将答题卡交监考老师收回。

第一部分(选择题共45分)本部分共15题,每题3分,共45分。

在每题列出的四个选项中,选出最符合题目要求的一项。

2023年7月12日,中国北冰洋科学考察队乘坐“雪龙2”号考察船从上海出发,开始了第十三次科学考察,途经东海、日本海、白令海等海域一路北上,于9月5日13时55分(北京时间)第一次成功抵达北极点。

据此,回答1、2题。

1.第十三次北冰洋科学考察中,“雪龙2”号()A.穿越亚洲、北美洲分界线后,进入西风带B.进入北极圈后,受浮冰影响航行速度较慢C.跨越东、西半球,行程大约40000千米D.经过热带、温带和寒带,海水表层温差大2.“雪龙2”号抵达北极点时()A.地球公转速度达全年最大值B.白令海峡(170°W)太阳升起C.北半球正午太阳高度为全年最小D.我国北方地区临近白露节气如图为2023年11月6日02时和20时天气图。

读图,回答3、4题。

3.天气系统M()A.向东北移动且势力减弱B.气流呈逆时针方向辐合上升C.给甲地带来连续性降水D.使甲地从东北风转为西北风4.11月6日02时到20时,图中乙地()A.台风登陆,出海渔船回港B.风和日丽,适宜户外运动C.暴雪预警,加固蔬菜大棚D.冷锋过境,适当添加衣物农业是中国与“一带一路”共建国家合作的一个重要领域。

在中国的援助下,非洲林波波河下游已开垦4.5万余亩良田种植水稻。

如图为林波波河水系示意图。

读图,回答5、6题。

5.林波波河()A.以降水补给为主,流量季节变化大B.参与海陆间水循环,塑造峡湾地貌C.结冰期较长,内河航运的价值较低D.流域内的国家植树造林,改善水质6.中国援助林波波河下游的水稻种植项目有利于该区域()①提高粮食供给量,缓解粮食短缺问题②促进土地资源的开发,增加耕地面积③提升农业现代化水平,扩大粮食出口④推广优质的品种,提高单位面积产量A.①②③B.①②④C.②③④D.①③④如图为祁连山东段某地地质剖面图。

2024年中级经济师《经济基础知识》试题(完整版)(11月17日下午)

2024年中级经济师《经济基础知识》试题(完整版)(11月17日下午)单项选择题1.下列市场中,近似完全竞争市场的是()。

A.汽车等部分工业品市场B.小麦、玉米等农产品市场C.日用消费品市场D.和居民生活关系密切的公共事业产品市场参考答案:B【解析】完全竟争市场在现实生活中,很难找到完全符合这些特征的市场。

某些农产品,如小麦、玉米等的市场属于近似的例子2.货币供应量包括现金和()。

A.外汇储备B.黄金C.存款D.银行承兑汇票参考答案:C【解析】货币供应量包括现金和存款两个部分,其中现金是中央银行的负债,存款是商业银行的负债。

3.可以反映政府实际参与社会经济生活的程度,有助于人们了解政府支配了多少社会资源的是0)。

A.财政支出的经济构成B.财政支出的经济性质C.财政支出规模D.财政支出结构参考答案:C【解析】看财政支出规模。

财政支出规模是指财政支出总额占国内生产总值(GDP)的比重。

它反映了政府实际参与社会经济生活的程度,有助于人们了解政府支配了多少社会资源,简单地说就是掌控和运用了多少钱。

4.企业和市场机制的交易费用是不同的。

导致二者交易费用不同的主要因素是()。

A.信息技术进步B.信息爆炸C.市场机制的滞后性D.信息的不完全性参考答案:D【解析】导致市场机制和企业的交易费用不同的主要因素在于信息的不完全性。

5.下列物品中,属于《产品质量法》所称的”产品的是()。

A.自然生长的物品B.自产自用的物品C.建筑材料D.建设工程参考答案:C【解析】《产品质量法》所称的产品,是指经过加工、制作,用于销售的产品。

因此,天然存在或自然生长的物品,以及非用于销售的物品,均不属于该法界走的产品范围。

此外,《产品质量法》规定,建设工程不适用该法规定:但建设工程使用的建筑材料、建筑构配件和设备,属于该法规定的产品范围的,适用该法规定。

6.会计所提供的信息必须简明、易懂,能为大多数使用者所理解,这体现的会计信息质量要求是()A.可靠性B.相关性C.清晰性D.有用性参考答案:C【解析】清晰性又称可理解性,要求会计提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用,7.下列属于会计记录方法的是()。

【资料】银行非现场监管报表报送要求及部分报表解读(1)汇编

(四)指标计算口径的调整 调整原因:2010年修订后的《商业银行集团客户授信业

务风险管理指引》(银监令2010第4号) 调整对象:单一集团客户授信集中度

调整计算规则:最大一家集团客户授信净额/资本净额

分子为扣除保证金、银行存单及国债的最大一家集团客

户(也可以为单一法人)的授信余额。同时在计算授信余

12

(五)报表报送时间、口径和范围的调整(续) 3、报表适用范围的调整 ➢ 消费金融公司从2011年起开始报送法人机构非现场监管

报表 ➢ 村镇银行和贷款公司从2011年起开始报送S45表 ➢ 外国银行分行从2011年起开始报送S61表 ➢ 金融租赁公司从2011年起开始报送G02表

13

14

(六)新增及修订报表报送安排

额时,持有的集团客户成员企业发行的公司债券、企业债

券、短期融资券、中期票据等债券资产以及通过衍生产品

等交易行为所产生的信用风险暴露(用现期风险暴露法计

算)应纳入授信余额的统计范围。

10

(四)指标计算口径的调整(续) 注意事项: 监管标准不变:15% 银监办发【2010】301号文2011年失效

11

口径) 《G44 杠杆率情况表》(含并表口径)

15

《S3k 信托公司净资本计算表》和《S3m 信托公司风险 资本计算表》;

《S3n 金融租赁公司净利差情况表》、《S3o 金融租赁 公司现金偿付情况表》、《S39 租赁业务资产负债项目 统计表》、《S3e 金融租赁公司租赁业务情况统计表》、 《S3g融资租赁资产质量及风险缓释情况表》和《S3h 金 融租赁公司流动性缺口统计表》;

频度:月报 口径:境内、法人 主要监测内容:金融机构月日均存贷款情况,计算月日 均存贷比

物价上涨的原因及对策

◇组合拳:成效初显压力仍大

2010年8月27日,国务院下发《关于进一步促进蔬菜生产保障市场 供应和价格基本稳定的通知》,剑指蔬菜价格上涨;

2010年11月19日,国务院下发《关于稳定消费价格总水平保障群 众基本生活的通知》,提出16条具体举措;

2010年11月26日,交通运输部等三部门出台《关于进一步完善鲜 活农产品运输绿色通道政策的紧急通知》,将绿色通道扩大到所有

“涨”字牵动百姓心

——怎么保持物价稳定

新闻链接:

2011年伊始,历时1个月 的“汉语盘点2010”活动 揭晓,“涨”字排名第一,获 选年度国内字。人们选“ 涨”,主要表达了对物价上 涨的强烈感受:菜价涨、米 价涨、油价涨……2010年 以来,居民消费价格指数月 度同比涨幅一路攀升,连续 突破3%、4%、5%、 6%,2011年6月达到了6.4% 。

• 但同时也要看到,物价பைடு நூலகம்控不可能一蹴而就,

稳定物价是攻坚战不是闪电战。当前物价 形势还比较严峻和复杂,物价上升的压力还 比较大。2011年上半年,居民消费价格指数 上涨了5.4%。在这种情况下,必须加大政策 的贯彻与落实力度,继续运用多种调控手段, 坚决保持物价稳定。

一、转稳健:管好货币稳物价

为什么物价上涨这么快?

• 一、成本上升影响。

近年来,随着我国经济快速发展,资源消费需 求持续增加,各类资源性产品价格不断升高, 并引起劳动力、土地等价格相应上涨,而这 些生产要素是计入生产成本的,其价格上涨 也最终体现到了商品价格中。

为什么物价上涨这么快?

• 二、输入性影响。

当前,我国经济与世界经济的联系日益紧密,世界经 济对我国发展的影响不断扩大。其中,棉花等大宗 商品对外依存度较高,国际市场的“风吹草动”会 影响国内市场。例如,2011年2月25日,国际期货市 场的大豆、棉花价格,一年内分别上涨了46.1%、 126.4%,直接推升了国内相关商品价格。美国实

北京白酒市场调研报告

红星北京市场调研报告一、北京酒水市场概况1. 北京整体概况(1).北京是我国的首都, 也是政治、经济、文化中心。

辖区总面积16410平方公里, 其中市区面.1040平方公里。

现辖十六区两县: 朝阳区、海淀区、宣武区、东城区、西城区、崇文区、石景山区、丰台区、通州区、大兴区、房山区、门头沟区、昌平区、顺义区、怀柔区、平谷区和密云县、延庆县。

北京总人口17000万, 城市人口2000万, 其中流动人口约500万。

(2).北京的经济水平很高,目前有国家级和市级经济开发区十余个。

交通非常发达,是全国最大的铁路枢纽之一。

到21世纪中叶,北京将建成现代化的国际大都市。

(3).北京2007年GDP总量9006.2亿,人均突破7000美元。

2. 北京酒水市场概述(1). 北京庞大的人口数量形成了一个巨大的白酒消费市场, 白酒总容量达100多亿。

同时这里也是饮用白酒历史较长的地区, 拥有一大批固定的消费群体。

(2). 北京的商业、服务业和旅游业等比较发达, 这里也是一个流动人口较多的地方, 不同的风俗习惯, 使京城的白酒市场逐渐形成了开放性市场格局, 全国各大品牌白酒在北京都有自己的消费群体, 市场的竞争形势也变得日益严峻。

(3). 北京受各种环境的影响形成了南城、北城及长安街沿线中区三个消费分区。

北城包括海淀区、朝阳区在内不仅拥有包括中关村在内的大量高科技企业同时也是商务社交的密集区域。

北城人群多以公司白领为主消费水平高中高档白酒畅销。

长安街沿线的中区是中国政治文化中心云集了各界社会名流在中区茅台、五粮液、国窖等高端礼品酒常年保持着较好的销售势头。

➢ 南城由于环境更加具有多样性 外地品牌较多 各档次白酒均有市场。

(4). 北京白酒消费的特点对白酒的忠诚度较高。

北京的消费者白酒消费相对理性 一旦消费者认可某个品牌后 将会形成比较固定、长期的消费群体。

➢ 受广告传播的影响逐渐增大。

从当前在市场上流行的几大品牌都可以看出, 北京消费者喜欢跟潮流, 市面上流行什么就买什么, 而“流行”与各大品牌强有力的宣传不无关系。

建筑项目文案总结报告范文(3篇)

第1篇一、项目概况1. 项目名称:XX商业综合体项目2. 项目地点:XX市XX区3. 项目业主:XX房地产开发有限公司4. 项目性质:商业综合体5. 项目特点:集购物、餐饮、娱乐、办公于一体,打造城市商业新地标6. 项目开工时间:2020年5月7. 项目竣工时间:2021年12月二、项目决策要点1. 项目建设的理由:满足城市商业发展需求,提升区域商业氛围,满足消费者多元化消费需求。

2. 项目依据:根据我国商业地产发展趋势,结合当地市场实际情况,经充分调研和论证,决定建设XX商业综合体项目。

3. 项目目的:打造区域商业新地标,提升公司品牌形象,实现经济效益和社会效益的双丰收。

三、项目主要建设内容1. 项目总建筑面积:约20万平方米2. 主要建筑包括:购物中心、办公楼、酒店、公寓等3. 项目配套设施:地下停车场、餐饮、娱乐、健身等四、项目实施进度1. 项目前期工作:从项目立项到开工,历时6个月2. 项目建设阶段:包括土建施工、安装施工、装修施工等,历时16个月3. 项目竣工验收:2021年12月五、项目总投资1. 项目总投资:约10亿元人民币2. 投资变化情况:项目实施过程中,根据实际情况对投资进行了适当调整六、项目资金来源及到位情况1. 资金来源:公司自有资金、银行贷款、合作投资等2. 资金到位情况:项目实施过程中,资金到位及时,保证了项目顺利进行七、项目运行及效益现状1. 项目运行现状:项目已竣工验收,投入使用,商业氛围浓厚,消费者反响良好2. 项目财务经济效益:项目预计年租金收入约5000万元,年营业收入约1亿元,实现投资回报率约10%八、项目实施过程概述1. 项目前期决策:充分调研,科学决策,确保项目顺利实施2. 项目实施准备:勘察、设计、招标采购、征地拆迁等前期工作井然有序3. 项目建设实施:严格按照设计要求及规范施工,确保工程质量与进度4. 项目运营情况:加强项目运营管理,提高项目经济效益和社会效益九、项目总结XX商业综合体项目自开工以来,在公司领导的正确指导下,各部门紧密协作,全体员工共同努力,项目取得了圆满成功。

2011年中国直销企业业绩排名

新闻信息2011年中国直销企业业绩报告2011年中国直销企业业绩报告发布人:小小燕来源:中国直销发布时间:2012-02-22兔匿龙腾。

无论你愿意或是不愿意,2011年已经过去,又到了本刊一年一度盘点中国直销企业业绩的关键时刻。

照例,本刊盘点的企业主要针对31家获牌企业,其中包括已经拿到牌照但尚未得到官方正式公布的厦门金日和山东安然。

2011年,中国直销行业继续气势如虹,在增加了天狮、爱茉莉、金日、炎帝和安然等5家拿牌企业的情况下,拿牌企业境内直销整体业绩达到774.66亿元,同比增长30.61%。

首先需要说明的是,本刊每年一次的直销企业业绩盘点并不代表着全是企业真实的销售数据。

我们每年用心来做,为的是给业界一个参考,给中国直销的行业历史留下清晰印记。

因为上市企业2011年度报表尚未出台,很多直销企业也习惯于对实际销售业绩进行保密,而很多企业通过各种方式透露的年度业绩也不一定真实,因此在具体操作过程中,本刊记者对每个数字都进行了多方面的考察和求证,力求让这些数据更为靠近真相,反映事实。

如果某些数据出现较大偏差,那确属在本次盘点的能力所及之外,希望业界朋友进行指正。

如果能够得到证实,本刊将在以后的杂志上对此进行更正。

业绩代表的是过去,眼光盯准的是未来。

不管我们2011年的业绩表现如何,希望在已经开始的2012年度,中国直销企业能够戒骄戒躁,共同做大蛋糕,分享时代赋予的难得机遇。

(注:以下销售金额单位除注明外,一律为人民币。

)安利:267亿元安利(中国)在中国直销业老大的位置上不但岿然不动,而且与竞争者的距离越拉越远。

2011年底,安利(中国)在其年会上宣布,2011年业绩为267亿元,相较于2010年的220亿,增长了21%。

这份成绩单也消除了业界对郑李锦芬离开后的安利(中国)的担忧。

显然,新任大中华区总裁颜志荣给美国总部交上了一份完美的答卷。

安利(中国)已经连续10年保持着稳健的增长态势。

安利纽崔莱营养保健品虽然在2011年7月全线提价10%,但并没有对市场带来消极影响。

福建省龙岩市一级校联盟(九校)2022-2023学年高三上学期11月期中联考《政治》含答案

龙岩市一级校联盟(九校)联考2022~ 2023学年第一学期半期考高三思想政治试题(考试时间:75分钟总分:100 分)命题学校:武平一中上杭一中长汀一中一、选择题:本题共16小题,每小题3分,共48分。

在每小题给出的四个选项中,只有一项是最符合题目要求的。

(48分)1. 100多年来,中国共产党团结带领中国人民进行的一切奋斗一切牺牲、一切创造归结起来就是一个主题:实现中华民族伟大复兴。

回题历史,下列说法正确的是①中国共产党诞生之后,中国人民的斗争就有了主心骨②中国共产党执政百年从未忘记初心使命,一直不懈奋斗③建立了新中国是历史上最为广泛面深刻的变革④建立了新中国为实现国家富强、民族复兴展示了美好前景和现实道路A.①②B.③④C.②③D.①④2. 2022年9月第18期《求是》杂志发表的习近平文章《坚持和发展中国特色社会主义要一以贯之》指出,中国特色社会主义不是从天上掉下来的,而是党和人民历经千辛万苦,付出各种代价取得的宝贵成果。

可见,中国特色社会主义①是中国历史特别是近现代中国历史发展的必然结果②是在中国共产党领导人民进行伟大社会革命的实践中得来的③实现了社会主义从理论、运动到实践、制度的伟大跨越④既坚持了科学社会主义基本原则,又赋予了鲜明的时代特色A.①②B.③④C.①③D.②④3.随着经济社会的发展,龙岩市决定从2022年4月1日起调整本市的最低工资标准。

调整后新罗区月最低工资标准1960元.永定区、漳平市、上杭县月最低工资标准1810元.武平县、长汀县、连城县月最低工资标准1660元;调整后新罗区小时最低工资标准20.5元,永定区、漳平市、上杭县小时最低工资标准19元,武平县、长汀县、连城县小时最低工资标准17.5元。

这说明①劳动报酬随着经济的发展自然增长②通过再分配居民获得更高收入③生产的发展有利于社会公平的实现④共享发展理念得以贯彻和落实A①② B.①③C②④. D.③④4.为了让市场有序、健康发展,反垄断一直是各国政府在重点进行的事情,很多行业巨头公司都因为涉嫌垄断而被处以巨额罚款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、数据检测1.固定资产投资 全市完成全社会固定资产投资 5367.3 亿元,同比增长 14.2%。

其中,完成房地产开发 投资 2840.1 亿元,增长 12.7%。

完成基础设施投资 1196.3 亿元,增长 6.6%。

分产业看,第一产业完成投资 40.3 亿元,增长 11.5%;第二产业完成投资 668.9 亿元, 增长 54.6%, 其中工业投资 660.8 亿元, 增长 54%, 所占比重由上年同期的 9.1%提高到 12.3%; 第三产业(含房地产开发)完成投资 4658.1 亿元,增长 10.1%。

从下图可以看出,前 11 月份各产业固定投资中,第一产业仅占 1%,第二产业占 12%, 第三产业则所占比例最大,占总投资额的 87%。

尤其第三产业中的新兴产业,如金融、邮电通讯、房地产业作为新的经济增长点持续发 挥了对经济的拉动作用。

第三产业从改革开放初期的运输、商业饮食、居民服务等投资少、 收效快、劳动密集程度高、就业容量大的行业,逐渐过渡到类别划分更加细致的金融证券、 房地产开发、租赁服务业、娱乐服务业、信息咨询、计算机应用、广告服务业、旅游服务等 行业,而且发展势头迅猛。

2:房地产市场 2.1 房地产市场开发投资(计量单位:亿) 北京房地产投资自年呈现先升后降趋势,在 1 月—9 月月份投资额逐月增加,直到 9 月 的最大投资额 382.52 亿元。

随后在 10 月、11 月连续出现投资减少情况,加之国家对住房 市场稳定房价政策的进一步明朗, 预计在 2011 年底至 2011 年中, 总房地产投资都将十分有 限。

1 从房地产投资从用途来分类,可大致分类为普通住房、公寓别墅、写字楼(办公楼)、 商业及服务等经营性用房。

从 2011 年 1 月—11 月份投资来看,普通住房的投资比例明显高 于其他三类投资,尤其在 4 月、7 月、8 月、10 月和 11 月份,普通住房的投资基本都保持 在 100 亿元的投资额。

其中写字楼的投资额度平均保持在每月 350 万元的投资额度, 商业服 务用房的投资额度平均保持在每月 300 万元的投资额度。

从普通住房、公寓别墅、写字楼(办公楼)、商业及服务等经营性用房的投资趋势来看, 普通住房投资呈现先升后降趋势。

写字楼、 商业及服务等经营性用房投资趋势在整个年度基 本保持持平,但在年末有抬头趋势。

2 2.2 房地产市场开发、销售情况 全市商品房施工面积 11682.8 万平方米,同比增长 21.3%;其中,住宅施工面积 6988.1 万平方米,增长 22%。

全市商品房新开工面积 3917.7 万平方米,同比增长 61.4%;其中,住 宅新开工面积 2455.2 万平方米,增长 45.5%。

全市销售商品房 1107.8 万平方米,同比下降 19.5%;其中销售商品住宅 772.1 万平方 米,下降 22.7%。

全市完成政策性住房投资 666 亿元,同比增长 1.3 倍。

政策性住房施工面积 3944.6 万 平方米,同比增长 67.7%;其中,新开工面积 1602.6 万平方米,增长 1.3 倍。

政策性住房 销售面积为 249.3 万平方米,增长 13.8%。

2.3 房地产企业景气、房地产企业家信心情况2.4 房地产企业资金状况:3 3.消费品市场 1-11 月,全市实现社会消费品零售额 6222.9 亿元,同比增长 10.9%。

增速比 1-10 月回 落 0.3 个百分点。

从商品用途看, 烧类商品增势强劲, 实现零售额 544 亿元, 同比增长 28.2%, 增速比 1-10 月提高 0.5 个百分点; 吃、 穿、 用类商品分别实现零售额 1436.9 亿元、 597.9 亿元和 3644.1 亿元,分别增长 16.8%、20.9%和 5.3%。

主要商品销售特点: 汽车零售市场格局渐定 11 月份,全市机动车销售 9.8 万辆,比上月增加 1.2 万辆,比上年同月减少 5.3 万辆,同比下降 34.9%。

1-11 月,限额以上批发零售企业中,汽车类实现零售额 1153.4 亿元,同比下降 20.7%, 降幅比 1-10 月扩大 0.5 个百分点。

金银珠宝类首现负增长 11 月份,金银珠宝类实现零售额 18.4 亿元,环比下降 12.1%,同比下降 8.5%,为 今年来首次负增长,影响限额以上批发零售企业零售额下降 0.4 个百分点。

1-11 月, 金银珠宝类实现零售额 291 亿元, 增长 55.8%, 对零售额增长的贡献率为 22.6%, 拉动零售额增长 2.4 个百分点。

零售额前四类商品占比近六成 1-11 月,汽车类、服装鞋帽针纺织品类、石油及制品类和粮油食品饮料烟酒类 4 类商品合计实现零售额 2744.3 亿元,占限额以上批发零售企业零售额的 56.4%。

除汽 车销售下降外,其余 3 类商品均快速增长。

网上商店增长迅猛 1-11 月, 限额以上零售企业统计的 18 种零售业态中, 网上商店实现零售额 223.1 亿元, 同比增长 1 倍,居各类业态之首。

社会消费品零售额(2011 年 11 月 计量单位:万元)4 本月 社会消费品零售额 按商品用途分 吃类商品 穿类商品 用类商品 烧类商品 按地区分 城镇 乡村 按消费形态分 餐饮收入 商品零售数据来源:北京市统计局上年同月 5672928 1069907 534529 3646694 421798 5580958 91970 566838 5106090比上年同月增长% 8.2 13.9 17.8 2.3 32.8 8.3 3.9 15.1 7.56139896 1218219 629479 3732244 559954 6044366 95530 652632 54872645 4.价格指数 11 月份,全市居民消费价格同比上涨 4.6%,较上月回落 1.3 个百分点,已连续三个月 回落。

八大类中,除娱乐教育文化用品及服务类价格降幅有所缩小外,其他七类价格涨幅均 比上月有不同程度回落。

其中,食品类上涨 9.1%,比上月回落 3.1 个百分点;居住类上涨 5.6%,比上月回落 1.8 个百分点;烟酒类上涨 3.3%,衣着类上涨 2.6%,家庭设备用品及维 修服务类上涨 4.6%,医疗保健和个人用品类上涨 3.7%,交通和通信类上涨 1.4%,娱乐教育 文化用品及服务类下降 0.5%。

从环比看,11 月份消费价格由升转降,下降 0.6%。

其中食品类环比下降 0.2%,居住类 环比下降 1.1%。

1-11 月,居民消费价格比上年同期上涨 5.7%,涨幅比 1-10 月回落 0.2 个 百分点。

2011 年 1-11 月,北京市居民消费价格累计上涨 5.7%。

其中,消费品价格上涨 5.2%, 服务项目价格上涨 6.7%。

从八大类别看,居民消费价格指数“七升一降”:6 食品类价格上涨 10.6%。

其中,粮食、油脂、肉禽及其制品、水产品、鲜蛋和鲜瓜果价 格分别上涨 11.3%、14.7%、22.0%、9.6%、11.2%和 12.8%,鲜菜价格下降 3.5%。

烟酒类价格上涨 2.4%。

其中,烟草价格持平,酒类价格上涨 5.1%。

衣着类价格上涨 2.6%。

其中,服装价格上涨 2.5%,鞋袜帽价格上涨 2.5%。

家庭设备用品及维修服务类价格上涨 4.2%。

其中,耐用消费品价格上涨 1.6%,家庭服 务及加工维修服务价格上涨 17.8%。

医疗保健和个人用品类价格上涨 3.9%。

其中,医疗保健价格上涨 2.4%,个人用品及服 务价格上涨 6.7%。

交通和通信类价格上涨 1.5%。

其中,交通价格上涨 4.6%,通信价格下降 4.5%。

居住类价格上涨 9.0%。

其中,住房租金和水、电、燃料价格分别上涨 10.1%和 0.6%。

娱乐教育文化用品及服务类价格下降 0.4%。

其中,文娱用耐用消费品及服务价格下降 9.8%,旅游价格上涨 2.6%。

备注: 1、以上所有数据均来源于北京市统计局、国家统计局,但数据基本滞后1个月发布; 2、以上所有图表是摘取数据后,自行制作而成,区别于任何其他图表。

7 2010年商业项目监测样本2010 年在售写字楼报价变动排行榜 项目 天龙华鹤大厦 总部国际 锦秋国际大厦 自在香山 熙旺中心 北京国光高科大厦二期 中弘·北京像素 成铭大厦 汇融国际 扑满山 专家国际公馆 悠唐国际中心 润枫欣尚 万科公园 5 号 首开幸福广场 注: 1、数据搜集时间:2010 年 1 月 1 日至 2010 年 12 月 31 日,即时租售价格以开发商提供信息为准; 2、统计范围:北京在租及在售写字楼、商铺; 3、全部样本取自北京在租在售写字楼、商铺租售价格,数据由项目方提供、由搜房网数据监控中心整理 统计; 4、为便于数据统计,原始数据中的租价统一换算为日租金,对于数据整理及涨幅、跌幅计算无影响; 5、表格中标注绿色部分为降价项目数据; 6、部分项目为 2010 年中开盘或售完,因此无 1 月或 12 月价格数据,为保证数据真实完整,表格中时间 统一标注为“年初”、“年末”; 7、由于商用项目的租售价格受楼层、开间面积等因素的影响较大,导致在同一项目中,不同楼层和面积 的开间价格不同;为便于数据统计整理,项目数据均换算成均价后进行分析,不同项目间不做横向比较。

区县 丰台 丰台 海淀 海淀 门头沟 大兴 朝阳 西城 宣武 丰台 海淀 东城 昌平 朝阳 朝阳 年初售价 (元/㎡) 15800 11000 28000 23000 13000 11000 19000 18000 22000 19000 19500 50000 20000 50000 30000 年末售价 (元/㎡) 33000 19800 50000 37500 21000 16000 27000 25000 30000 25800 18500 43000 17000 42000 20000 涨幅 108.86% 80.00% 78.57% 63.04% 61.54% 45.45% 42.11% 38.89% 36.36% 35.79% -5.13% -14.00% -15.00% -16.00% -33.33%2010 年在租写字楼报价变动排行榜 项目 大新华航空大厦 北辰世纪中心 国门大厦 PARKVIEW GREEN 芳草地 汇智大厦 京广中心 区县 朝阳 朝阳 朝阳 朝阳 海淀 朝阳 年初租金 (元/㎡·天) 5 5.9 3.25 250 2.5 5.83 年末租金 (元/㎡·天) 8 8.9 4.5 330 3.3 7.67 涨幅 60.00% 50.85% 38.46% 32.00% 32.00% 31.56%8 复星国际中心 欧美汇大厦 温特莱中心 英蓝国际金融中心 北京朝林大厦 国华投资大厦 杉浩 盘古大观 安贞大厦 注:朝阳 海淀 朝阳 西城 大兴 东城 大兴 朝阳 朝阳5.33 6.9 5 350 4 10 1.6 10.67 57 9 6.5 450 3.5 8 1.25 8 3.531.33% 30.43% 30.00% 28.57% -12.50% -20.00% -21.88% -25.02% -30.00%1、数据搜集时间:2010 年 1 月 1 日至 2010 年 12 月 31 日,即时租售价格以开发商提供信息为准; 2、统计范围:北京在租及在售写字楼、商铺; 3、全部样本取自北京在租在售写字楼、商铺租售价格,数据由项目方提供、由搜房网数据监控中心整理 统计; 4、为便于数据统计,原始数据中的租价统一换算为日租金,对于数据整理及涨幅、跌幅计算无影响; 5、表格中标注绿色部分为降价项目数据; 6、部分项目为 2010 年中开盘或售完,因此无 1 月或 12 月价格数据,为保证数据真实完整,表格中时间 统一标注为“年初”、“年末”; 7、由于商用项目的租售价格受楼层、开间面积等因素的影响较大,导致在同一项目中,不同楼层和面积 的开间价格不同;为便于数据统计整理,项目数据均换算成均价后进行分析,不同项目间不做横向比较。