2016-2022年中国复合材料市场竞争格局报告

复合材料制品行业市场现状分析及未来三到五年发展趋势报告

复合材料制品行业市场现状分析及未来三到五年发展趋势报告Analysis of the Current Market Situation and Future Development Trends of the Composite Materials IndustryThe composite materials industry has experienced rapid growth in recent years, driven by the increasing demand for lightweight and high-performance materials in various industries such as aerospace, automotive, construction, and sports equipment. According to a report by MarketsandMarkets, the global composite materials market is expected to reach 42.2 billion by 2022, growing at a compound annual growth rate (CAGR) of 7.5 from 2017 to 2022.One of the major drivers of the composite materials industry is the aerospace sector, which is expected to remain the largest consumer of composite materials in the coming years. The increasing demand for fuel-efficient and lightweight aircraft has led to the adoption of composite materials in the manufacturing of various aircraft components such as wings, fuselage, and interior parts. The automotive industry is alsoa significant consumer of composite materials, with the increasing demand for electric vehicles and the need to reduce carbon emissions driving the adoption of lightweight materials.In terms of product type, fiber-reinforced composites are expected to dominate the market, with carbon fiber composites being the fastest-growing segment due to their highstrength-to-weight ratio and excellent performance characteristics. However, the high cost of carbon fiber composites remains a challenge for wider adoption in some industries.In terms of regional markets, Asia-Pacific is expected to be the fastest-growing market for composite materials, driven by the increasing demand from China, India, and Japan. The region's growing economies and increasing investments in infrastructure and manufacturing industries are expected to drive the demand for composite materials in the coming years.Looking ahead, the composite materials industry is expected to continue its growth trajectory in the next three to fiveyears, driven by the increasing demand from various industries and the development of new and innovative products. Some of the key trends that are expected to shape the industry's future include:1. Development of new and innovative composite materials with improved performance characteristics and lower costs.2. Increasing adoption of composite materials in the construction industry, particularly in the development of high-rise buildings and infrastructure projects.3. Growing demand for composite materials in the renewable energy sector, particularly in wind energy and solar panel applications.4. Increasing use of automation and digital technologies in the manufacturing of composite materials, leading to improved efficiency, productivity, and cost-effectiveness.5. Growing focus on sustainability and environmental concerns, leading to the development of eco-friendly compositematerials and recycling technologies.中文回答:复合材料制品行业市场现状分析及未来三到五年发展趋势报告近年来,复合材料制品行业经历了快速增长,受到航空航天、汽车、建筑和体育装备等各个行业对轻量化和高性能材料需求的推动。

中国复合材料产量、市场规模及发展前景分析

中国复合材料产量、市场规模及发展前景分析复合材料由两种或两种以上化学、物理性质不同的材料组分(分为基体材料和增强材料)经过缠绕、模压或拉挤等成型工艺复合粘结而成。

基体材料除选用树脂外,还包括金属、陶瓷等。

常用的增强材料有玻璃纤维、碳纤维、芳纶纤维等。

因此,按照基体材料,复合材料可以分为金属基复合材料、陶瓷基复合材料、树脂基复合材料等。

树脂基复合材料也称为纤维增强塑料,是目前应用最广的复合材料。

按照增强材料,可以分为玻璃纤维复合材料、碳纤维复合材料、芳纶纤维复合材料等。

复合材料最大的优点是博各种材料之长,如高强度、质轻、耐温、耐腐蚀、绝热、绝缘等性质,往往比单一材料具有更多的优良性能,可广泛应用于房车、模块化房屋、绿色建筑、物流运输、新能源汽车、风电、轨道交通等各大领域。

随着复合材料在飞机、军工、汽车、建筑、造船、风能、环保等领域的不断开发应用,未来几年复合材料市场仍将保持快速增长。

全球知名的研究和咨询机构都给出了复合材料的市场预测,观点基本维持一致:一是看好未来全球复合材料市场的快速发展;二是认为亚太市场仍将是需求增长的主要推动力。

复合材料是一种新材料,近几年发展迅速,2018年全球复合材料市场规模达到971亿元,北美地区的复合材料产值占比为30%,中国大陆的产值占比为25%,欧洲的产值占比为20%。

一、现状2015年的“环保风暴”以来,我国一大批“散乱污”复合材料企业因为环保不达标而停产或关闭,山东武城、河北枣强、河南沁阳、山东安丘等各复合材料产业聚集区产业转型负重前行,胜利新大、苏州科逸、冀州中意等行业龙头骨干企业订单快速增长。

受落后产能淘汰影响,我国复合材料产量持续下跌。

2018年我国复合材料制品总产量430万吨,同比降低3.15%,延续2017年以来的跌势。

虽然我国复合材料产量出现下降,但主营业务和利润呈现稳步增长的局面,行业初步尝到产业结构调整优化带来的红利。

复合材料产业是我国重点扶持的高新技术产业之一。

建材行业现状及发展趋势分析

年建材行业现状及发展趋势分析————————————————————————————————作者:————————————————————————————————日期:2016-2022年中国建材市场深度调查研究与发展趋势分析报告报告编号:1675363中国产业调研网行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容:一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。

一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。

中国产业调研网 基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

投资机会市场规模市场供需产业竞争行业发展发展前景行业宏观 重点企业行业政策行业研究一、基本信息报告名称:2016-2022年中国建材市场深度调查研究与发展趋势分析报告报告编号:1675363←咨询时,请说明此编号。

优惠价:¥7200 元可开具增值税专用发票网上阅读:/R_JianZhuFangChan/63/JianCaiShiChangXuQiuFenXiYuFa ZhanQuShiYuCe.html温馨提示:如需英文、日文等其他语言版本,请与我们联系。

二、内容介绍建材工业是国民经济重要的基础产业,为国家各项固定资产投资和工程建材提供原材料,在国民经济中占有重要的地位。

建材产品包括建筑材料及制品、非金属矿及制品、无机非金属新材料三大门类,广泛应用于建筑、军工、环保、高新技术产业和人民生活等领域。

随着建筑技术的提升、节能环境意识的增强,工业以及民用建筑材料类型不断丰富和复杂,建材行业的发展也在不断发生变化。

中国复合材料行业市场分析报告

中国复合材料行业市场分析报告1. 引言复合材料是一类由两种或以上不同类型的材料组成,通过物理或化学方式相互结合形成新材料的材料。

由于其具有轻、强、耐腐蚀等优点,复合材料在各个领域得到了广泛的应用。

本报告旨在对复合材料市场进行分析,为相关行业提供参考。

2. 市场概况根据市场调研数据,复合材料市场在过去几年呈现出稳定的增长势头。

预计在未来几年内,该市场将持续保持增长,并逐渐增大市场规模。

3. 市场细分复合材料市场可以细分为以下几个领域:3.1 汽车行业随着汽车工业的发展,对轻量化材料的需求也日益增长。

复合材料的轻、强的特性使其成为汽车制造业的理想选择。

预计在未来几年,复合材料在汽车行业的应用将进一步扩大。

3.2 航空航天行业航空航天行业对材料的要求非常高,复合材料因其高强度、耐腐蚀、抗疲劳等特性,在航空航天行业中得到广泛应用。

预计未来几年,航空航天行业对复合材料的需求将持续增长。

3.3 建筑行业复合材料在建筑行业中的应用也在不断增加。

由于其具有耐腐蚀、耐候性好等特点,复合材料在建筑领域中被广泛用于楼板、楼梯、外墙等方面。

预计未来几年,建筑行业对复合材料的需求将逐步增加。

4. 市场竞争分析目前,复合材料市场存在着较多的参与者。

主要竞争者包括国内外的大型企业和中小型企业。

市场竞争主要体现在产品品质、技术创新和价格等方面。

为了保持市场竞争力,企业需要不断进行技术创新,提高产品质量,降低生产成本。

5. 市场前景基于对目前市场的分析和趋势的预测,复合材料市场具有良好的发展前景。

预计未来几年内,随着各个行业对复合材料需求的增长,该市场将进一步扩大。

6. 结论综上所述,复合材料市场在未来几年内将保持增长态势,并且有着广阔的市场前景。

相关企业应该加强技术创新,提高产品质量,以适应市场竞争的需求,实现持续稳定发展。

*[MD文档]: Markdown文本格式。

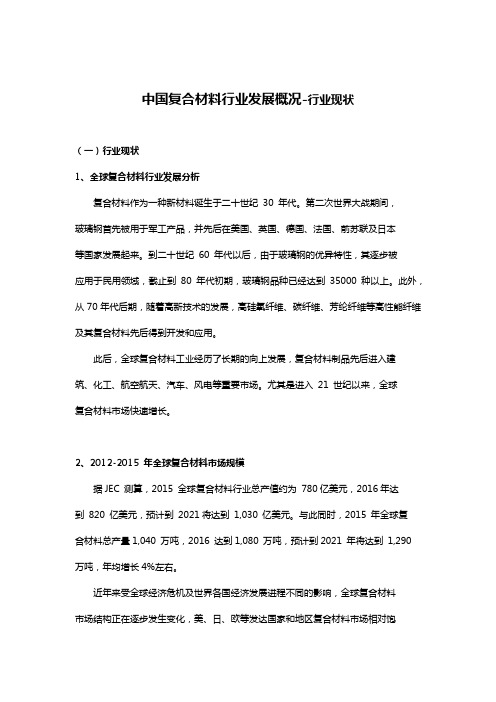

中国复合材料行业发展概况-行业现状

中国复合材料行业发展概况-行业现状(一)行业现状1、全球复合材料行业发展分析复合材料作为一种新材料诞生于二十世纪30 年代。

第二次世界大战期间,玻璃钢首先被用于军工产品,并先后在美国、英国、德国、法国、前苏联及日本等国家发展起来。

到二十世纪60 年代以后,由于玻璃钢的优异特性,其逐步被应用于民用领域,截止到80 年代初期,玻璃钢品种已经达到35000种以上。

此外,从70年代后期,随着高新技术的发展,高硅氧纤维、碳纤维、芳纶纤维等高性能纤维及其复合材料先后得到开发和应用。

此后,全球复合材料工业经历了长期的向上发展,复合材料制品先后进入建筑、化工、航空航天、汽车、风电等重要市场。

尤其是进入21 世纪以来,全球复合材料市场快速增长。

2、2012-2015 年全球复合材料市场规模据JEC 测算,2015 全球复合材料行业总产值约为780亿美元,2016年达到820 亿美元,预计到2021将达到1,030 亿美元。

与此同时,2015 年全球复合材料总产量1,040 万吨,2016 达到1,080 万吨,预计到2021 年将达到1,290 万吨,年均增长4%左右。

近年来受全球经济危机及世界各国经济发展进程不同的影响,全球复合材料市场结构正在逐步发生变化,美、日、欧等发达国家和地区复合材料市场相对饱和,增速较为缓慢,而亚太地区长期以来人均复合材料消费水平相对较低,市场潜力巨大,因此近年来保持稳定增长。

据中国复合材料工业协会测算,截至到2016年,全球复合材料市场价值总规模约为810亿美元,产量规模约为1,139 万吨,具体市场规模变化情况如下:3、2016 年全球复合材料市场规模区域分布根据2016 年3 月法国JEC 集团公布的最新评估报告,2016 全球复合材料市场价值规模约为820 亿美元,其中:亚洲地区产值占比43%(中国大陆地区产值占比25%);北美地区产值占比30%;欧洲地区产值占比21%;非洲和中东地区产值占比4%;南美地区产值占比2%。

中国复合材料行业发展概况-行业竞争格局、技术水平、行业上下游

中国复合材料行业发展概况-行业竞争格局、技术水平、行业上下游(二)行业竞争格局复合材料应用行业产品种类众多。

每种产品的应用研发及进入市场时间不市场所处阶段不同,因此产品价格走势和利润水平不尽相同。

同时由于复合材料应用领域十分广泛,不同的应用市场,其行业发展走势及对复合材料需求变化不一致,各个细分市场的复合材料制品即时供求状态不尽相同。

从整体上看,近年来复合材料产品的价格呈上涨趋势。

主要原因在于近年来随着中国经济社会的不断发展进步,劳动力、资金、原材料、土地和资源环境成本持续上升。

在此情况下,中国目前复合材料行业的发展呈现出如下特点:一是行业仍以民营企业为主体,政策、资金助力央企、上市公司,使其迅速壮大,行业整合初现端倪;二是区域性产业结构显现,积聚效应明显;三是工艺技术快速提升,机械化成型比例提高;四是资金紧缩、原材料价格上涨、环境压力加大、劳动力成本上升,行业面临严峻挑战;五是产业结构调整加剧,产品升级换代,朝着高附加值方向发展。

目前和主要发达国家相比,中国人均复合材料消费量仍然偏低。

中国的复合材料市场在未来预计将持续增长,随着运输、建设、航空和国防等行业的发展和中国经济的进一步多元化,中国的复合材料市场将出现更大的分化,创新和综合能力最强的公司能够获得更多的市场份额。

(三)行业技术水平目前,复合材料制品行业主要采用手糊制作工艺、真空袋成型工艺(VRIM)、LRTM 成型工艺(轻质树脂传递模塑工艺)、PDCPD 反应注射成型工艺、LFT-D 长纤维增强热塑性复合材料在线成型工艺等。

并没有一个技术可以占据主导地位,不同的产品、标准要求以及环境、资金的限制使得各种技术都有其不同的应用。

1、真空袋成型工艺(VRIM)真空袋成型工艺分为干法和湿法两种,用于机舱罩的是干法真空袋成型工艺,其基本原理是将设计好的纤维铺层密封在模具和真空袋膜之间,通过抽真空使纤维内产生负压,在负压的作用下,使树脂进入并充分浸润纤维,同时排出气体,固化后形成玻璃钢制品。

中国复合材料行业发展现状

中国复合材料行业发展现状一、市场规模中国的复合材料市场规模持续增长,随着经济的发展和产业结构的优化,复合材料的需求量越来越大。

据统计,中国复合材料市场规模已经超过千亿元,是全球最大的复合材料市场之一。

二、技术水平中国的复合材料技术水平在不断提高,已经逐渐接近国际先进水平。

在新型复合材料的研发和应用方面,中国已经取得了一系列重要进展,如碳纤维复合材料、纳米复合材料等。

同时,中国在复合材料的生产技术和装备方面也有很大的提升。

三、产业结构中国的复合材料产业结构正在逐渐优化,从过去以低端产品为主向高端产品转型。

越来越多的企业开始注重技术创新和产品研发,推出了一系列具有自主知识产权的高新技术产品。

同时,中国政府也在积极推动复合材料产业的转型升级,鼓励企业加大技术改造和新产品开发的投入。

四、市场竞争中国复合材料市场竞争激烈,企业数量众多,但规模普遍较小。

为了在激烈的市场竞争中脱颖而出,企业需要加强技术创新和品牌建设,提高产品质量和服务水平。

同时,企业还需要关注市场动态和政策变化,抓住市场机遇,制定合理的营销策略。

五、政策环境中国政府对复合材料产业的发展给予了高度关注和支持,出台了一系列政策措施,鼓励企业加强技术创新和产业升级。

同时,政府还加大了对环保和安全生产的监管力度,推动企业加强环保治理和安全生产管理。

未来,政府将继续加大对复合材料产业的支持力度,推动产业的持续健康发展。

六、进出口情况中国的复合材料进出口规模不断扩大,但总体上出口数量多于进口数量。

中国是全球最大的复合材料出口国之一,主要出口产品包括玻璃纤维复合材料、碳纤维复合材料等。

同时,中国也从国外进口一些高端复合材料产品,主要进口国为美国、日本等发达国家。

未来,随着中国复合材料产业的技术进步和产品升级,进出口结构将进一步优化。

七、应用领域复合材料的应用领域非常广泛,包括航空航天、汽车、建筑、轨道交通、体育器材等领域。

在中国,复合材料在航空航天、汽车、建筑等领域的应用最为广泛。

复合材料的市场和竞争

复合材料的市场和竞争现代科技的迅猛发展,带动了各行各业的进步。

在众多新材料中,复合材料无疑是最为引人瞩目的新星之一。

复合材料以其轻量、高强度、耐腐蚀等特点,在军航、汽车、船舶、建筑、体育器材等领域有着广泛的应用。

据市场调查显示,未来几年复合材料市场的增速将会远远高于其他材料市场。

但是,随着越来越多企业看到了复合材料的前途,市场竞争也越来越激烈。

一、复合材料的市场前景1、政策扶持多个行业对于使用复合材料产品的政策扶持逐渐出现。

例如,交通部、国家体育总局、文化和旅游部以及国家林业和草原局等部门发布了相关的鼓励推广使用复合材料产品的政策,促进了复合材料市场的增长和发展。

2、技术不断提升近年来,各种复合材料的生产工艺和制备技术不断提升,产品性能得到进一步的提升,并且与传统材料的性价比优势逐渐显现,使得其广泛应用成为了可能。

3、市场需求增加随着科技进步和生活质量的提高,对于高品质、轻质、高强度的产品需求越来越大。

而无论在机械设备、运动器材、航空航天、汽车船舶、化工、电子电气、建筑及装修等领域复合材料的应用都越来越广泛,这也就为复合材料市场增长提供了巨大的潜力空间。

二、复合材料市场的竞争1、市场竞争加剧随着复合材料行业的不断发展,越来越多企业加入到这个市场中来。

但是,高昂的技术、研发和生产成本,以及影响因素诸多,使得该行业的入门门槛较高,毕竟单单是硬件投入,就需要数千万以上的投资,获利周期也不会太短。

2、产品附加值提升复合材料市场竞争不仅仅是在产品价格上进行,更多的是在产品的附加值上进行。

相比较传统材料,复合材料有着更好的性能表现和更为精细的质量要求。

因此,各个企业在新技术、新工艺、新材料、新应用上进行创新研究,提高产品质量和竞争力,维持企业的长期发展。

3、市场分割和集中度提高随着市场的激烈竞争,目前市场极度分散,集中度不太高。

但是,随着市场越来越成熟,复合材料市场中大量的小型企业将逐渐退出市场,市场份额集中度也将会随之提高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016-2022年中国复合材料市场竞争格局及投资前景评估报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据2016-2022年中国复合材料市场竞争格局及投资前景评估报告【出版日期】2016年【交付方式】Email电子版/特快专递【价格】纸介版:7000元电子版:7200元纸介+电子:7500元【报告编号】R412466【报告链接】/research/201605/412466.html报告目录:我国复合材料行业诞生于1958 年,前期发展以北京玻璃钢研究设计院、哈尔滨玻璃钢研究院、上海玻璃钢研究院等一批国家科研院所为主。

改革开放之后,我国复合材料产业链上下游不断健全,行业迅速发展壮大,尤其是民营复合材料生产企业如雨后春笋般快速成长。

当前复合材料产业特征如下:产业链整体发展完善。

截至到2014 年,我国大陆地区玻璃纤维纱年产量达到308万吨,占世界总产量的50%以上。

巨石集团有限公司、泰山玻璃纤维有限公司和重庆国际复合材料有限公司三大玻纤生产企业,产能合计约为210万吨,产能集中度达到60%以上。

在三大玻纤生产企业的带领下,玻璃纤维行业技术实力及产品质量不断提升,玻纤品种已经由普通中碱和无碱纱为主,转变为以无氟无硼高性能玻纤纱为主,并能根据市场和客户需求实现差异化生产和供应。

除此之外,国内碳纤维、芳纶纤维生产技术和产量规模正在不断提升,酚醛树脂、不饱和聚酯树脂、环氧树脂及乙烯基树脂等基体树脂的质量以及工艺装备已达国际水平,品种规格、总量已完全能满足国内复合材料行业发展需求。

行业产能相对分散。

经查,当前在国家工商局登记注册的复合材料生产企业总共有5,000余家,分布在全国所有省市区。

其中,纳入国家统计范围的年销售额在2,000万元及以上的企业有422 家,中小企业占比达到90%以上,行业产能相对分散。

尽管如此,随着行业机械化成型比例提高及企业工艺与应用研发技术实力的提升,在部分地区和部分细分市场,市场份额正在逐步向有技术与管理实力的企业集中,行业产能结构和产业结构正在逐步优化。

复合材料行业产品种类多、工艺差异大、生产季节性强及产品销售半径短的特点,尤其适合民营企业发展。

当前国内复合材料企业绝大多数企业为私人控股企业。

在纳入国家统计范围的422家规模以上企业中,私人控股企业达到371家,约占规模以上企业总数的87.9%;港澳台及外商控股企业32 家,约占规模以上企业总数的7.6%;国有及集体控股企业19 家,约占规模以上企业总数的4.5%。

民营企业已经成为中国复合材料行业发展的中坚力量。

2012 年,受外部经济疲软的影响,我国经济增速有所放缓,市场需求萎缩,对复合材料行业造成了巨大影响,复合材料市场规模增长明显放缓。

全年复合材料产销量为400 万吨,同比增长5%。

其中,热固性的为270 万吨,增长2.7%;热塑性的为130万吨,增长10%。

2013 年,在全球经济持续低迷和国内经济转型调整的大背景下,复合材料市场需求增速继续放缓,尤其是风电、建筑等市场,甚至出现小幅萎缩。

全年复合材料产销量约为410 万吨,增长 2.5%。

其中,纤维增强热固性产品为273 万吨,增长1%;纤维增强热塑性产品为137 万吨,增长5%。

2014 年,随着国际国内经济形势的好转,尤其是风电、轨道交通、城市基建、环保等领域市场需求升温,带动复合材料市场规模增速加快。

全年复合材料产销量约为433万吨,同比增长5.73%。

其中,纤维增强热固性产品产量为271.98万吨,同比降低0.4%;纤维增强热塑性产品产量为161.5 万吨,同比增长17.9%。

2014年中国复合材料细分市场结构资料来源:智研数据中心整理智研咨询发布的《2016-2022年中国复合材料市场竞争格局及投资前景评估报告》共十二章。

首先介绍了中国复合材料行业市场发展环境、中国复合材料整体运行态势等,接着分析了中国复合材料行业市场运行的现状,然后介绍了中国复合材料市场竞争格局。

随后,报告对中国复合材料做了重点企业经营状况分析,最后分析了中国复合材料行业发展趋势与投资预测。

您若想对复合材料产业有个系统的了解或者想投资复合材料行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。

其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章复合材料行业报告研究标准第一节复合材料行业研究背景第二节复合材料行业研究方法及依据第三节复合材料行业研究基本前景概况第二章复合材料行业发展综述第一节复合材料定义第二节复合材料行业特征分析一、复合材料作用分析二、复合材料行业在国民经济中的地位三、复合材料行业周期性分析四、影响复合材料行业需求的关键因素分析五、复合材料行业主要竞争因素分析第三节2015-2016年中国复合材料行业经济指标分析一、赢利性二、成长速度三、附加值的提升空间四、进入壁垒/退出机制五、风险性六、行业所处的发展周期阶段分析七、竞争激烈程度指标八、行业成熟度分析第四节复合材料行业产业链分析一、上游行业发展现状二、上游行业未来发展前景分析三、下游行业发展现状四、下游行业未来发展前景分析五、上下游行业之间关联性分析第三章2015-2016年世界复合材料行业市场运行形势分析第一节2015-2016年世界复合材料行业运行环境分析一、北美地区经济发展形势分析二、欧洲地区经济发展形势分析三、亚洲地区经济发展形势分析四、全球经济总体发展形势分析五、全球经济政策对复合材料行业的发展影响分析第二节2015-2016年全球复合材料行业发展概况分析复合材料作为一种新材料诞生于二十世纪30 年代。

第二次世界大战期间,玻璃钢首先被用于军工产品,并先后在美国、英国、德国、法国、前苏联及日本等国家发展起来。

到二十世纪60 年代以后,由于玻璃钢的优异特性,其逐步被应用于民用领域,截止到80 年代初期,玻璃钢品种已经达到35000 种以上。

此外,从70 年代后期,随着高新技术的发展,高硅氧纤维、碳纤维、芳纶纤维等高性能纤维及其复合材料先后得到开发和应用。

此后,全球复合材料工业经历了长期的向上发展,复合材料制品先后进入建筑、化工、航空航天、汽车、风电等重要市场。

尤其是进入21 世纪以来,全球复合材料市场快速增长,根据JEC(法国JEC 复合材料促进会,下同)测算,在2002年至2010年期间,全球复合材料制品市场价值年增率为4~5%,销量年增率为3%,截止到2010 年,全球复合材料市场价值达到680 亿欧元,市场总消费量达到790万吨。

近年来受全球经济危机及世界各国经济发展进程不同的影响,全球复合材料市场结构正在逐步发生变化,美、日、欧等发达国家和地区复合材料市场相对饱和,增速较为缓慢,而亚太地区长期以来人均复合材料消费水平相对较低,市场潜力巨大,因此近年来保持稳定增长。

据中国复合材料工业协会测算,截至到2014年,全球复合材料市场价值总规模约为740亿美元,产量规模约为1,054万吨,具体市场规模变化情况如下:2012~2014年全球复合材料市场规模测算值资料来源:智研数据中心整理2014年全球复合材料市场价值规模约为739 亿美元,其中亚洲已经占据全球复合材料市场43%的份额,达到318 亿美元,并已经成为全球复合材料产业增长的主要驱动力量,将进一步巩固其全球领先的地位。

其它地区市场规模及市场份额分别为:北美地区市场规模达到236亿美元,占全球总市场份额的32%;欧洲地区市场规模约为148亿美元,占全球总市场份额的20%;而拉美等其它地区市场规模约为37亿美元,约占全球总市场份额的5%。

北美地区虽然在产量上与欧洲基本持平,但由于其应用市场主要为航空航天、交通运输等领域,产品附加值相对较高,市场规模也大于欧洲地区。

而亚洲地区虽然复合材料总产量已达全球总产量的50%,但市场份额却只占全球复合材料市场份额的43%。

相对欧美地区而言,亚洲复合材料产值不高,应用领域相对低端,未来发展需要进行产业结构调整,不断提升复合材料产品质量和档次水平。

第三节2015-2016年世界复合材料行业发展走势分析一、全球复合材料行业市场分布情况分析二、全球复合材料行业发展新机遇分析第四节全球复合材料行业重点国家和区域分析一、北美地区二、亚洲地区三、其他地区第四章2015-2016年中国复合材料产业发展环境分析第一节2015-2016年中国经济环境分析一、国民经济运行情况GDP二、消费价格指数CPI、PPI三、全国居民收入情况四、恩格尔系数五、工业发展形势六、固定资产投资情况七、财政收支状况八、中国汇率调整九、货币供应量十、中国外汇储备十一、存贷款基准利率调整情况十二、存款准备金率调整情况十三、社会消费品零售总额十四、对外贸易&进出口十五、城镇人员从业状况第二节2015-2016年复合材料产业政策环境变化及影响分析一、行业主要监管体制分析二、行业相关政策法规分析第三节2015-2016年复合材料产业社会环境变化及影响分析第四节2015-2016年复合材料产业技术环境变化及影响分析第五章2015-2016年中国复合材料行业发展总体形势分析第一节2015-2016年中国复合材料行业发展现状分析一、我国复合材料行业发展阶段二、我国复合材料行业发展现状、特点及趋势分析第二节2015-2016年复合材料行业最新动态分析一、行业相关企业最新动态分析二、行业发展热点聚焦三、领先企业排行分析(前十企业)第三节复合材料行业SWOT分析一、优势二、劣势三、机会四、威胁五、整体分析第四节复合材料行业竞争结构分析一、现有企业间竞争二、潜在进入者分析三、替代品威胁分析四、供应商议价能力五、客户议价能力六、行业竞争特点总结分析第五节复合材料行业国际竞争力比较一、生产要素二、需求条件三、支援与相关产业四、企业战略、结构与竞争状态五、政府的作用第六节复合材料行业竞争力优势分析一、整体产品竞争力评价二、产品竞争力评价结果分析三、竞争优势评价及构建建议第七节2016-2022年中国复合材料行业市场竞争策略展望分析一、2016-2022年中国复合材料行业市场竞争趋势分析二、2016-2022年中国复合材料行业市场竞争格局展望分析三、2016-2022年中国复合材料行业市场竞争策略分析四、2016-2022年中国复合材料行业典型企业产品竞争策略分析第六章2015-2016年中国复合材料产业运行情况分析第一节2007-2015年中国复合材料行业发展状况分析一、2007-2015年复合材料行业市场供给分析二、2007-2015年复合材料行业市场需求分析三、2007-2015年复合材料行业市场规模分析第二节2015-2016年中国复合材料行业集中度分析一、行业市场区域分布情况二、行业市场集中度情况三、行业企业集中度分析第七章2013-2015年中国复合材料制造所属行业监测数据分析第一节2013-2015年中国复合材料制造行业数据监测回顾一、竞争企业数量二、亏损面情况三、市场销售额增长四、利润总额增长五、投资资产增长性六、工业总产值变动趋势第二节2013-2015年中国复合材料制造行业投资价值测算一、销售利润率二、销售毛利率三、资产利润率四、未来几年复合材料制造盈利能力预测第三节2013-2015年中国复合材料制造行业成本费用分析一、成本费用结构变动趋势二、销售成本分析三、销售费用分析四、管理费用分析五、财务费用分析第四节2013-2015年复合材料制造出口货值数据一、出口交货值增长二、出口交货值占工业产值的比重第八章2015-2016年中国复合材料行业地区需求现状及经销渠道分析第一节复合材料行业的总体区域需求现状分析第二节复合材料行业地区细分需求分析1、复合材料行业华北地区需求分析2、复合材料行业华东地区需求分析3、复合材料行业东北地区需求分析4、复合材料行业中南地区需求分析5、复合材料行业西北地区需求分析6、复合材料行业西南地区需求分析第三节2015-2016年国内复合材料行业的需求地域分布结构分析第四节2015-2016年国内复合材料行业的经销模式分析第五节2015-2016年中国复合材料行业渠道格局分析第九章2015-2016年复合材料行业重点生产企业分析第一节企业一分析一、企业简介二、经营情况分析(1)企业主要经济指标(2)企业偿债能力分析(3)企业盈利能力分析(4)企业运营能力分析三、企业竞争优势分析四、企业主要经营业务分析五、企业发展最新动态及未来发展分析第二节企业二分析一、企业简介二、经营情况分析(1)企业主要经济指标(2)企业偿债能力分析(3)企业盈利能力分析(4)企业运营能力分析三、企业竞争优势分析四、企业主要经营业务分析五、企业发展最新动态及未来发展分析第三节企业三分析一、企业简介二、经营情况分析(1)企业主要经济指标(2)企业偿债能力分析(3)企业盈利能力分析(4)企业运营能力分析三、企业竞争优势分析四、企业主要经营业务分析五、企业发展最新动态及未来发展分析第四节企业四分析一、企业简介二、经营情况分析(1)企业主要经济指标(2)企业偿债能力分析(3)企业盈利能力分析(4)企业运营能力分析三、企业竞争优势分析四、企业主要经营业务分析五、企业发展最新动态及未来发展分析第五节企业五分析一、企业简介二、经营情况分析(1)企业主要经济指标(2)企业偿债能力分析(3)企业盈利能力分析(4)企业运营能力分析三、企业竞争优势分析四、企业主要经营业务分析五、企业发展最新动态及未来发展分析第六节企业六分析一、企业简介二、经营情况分析(1)企业主要经济指标(2)企业偿债能力分析(3)企业盈利能力分析(4)企业运营能力分析三、企业竞争优势分析四、企业主要经营业务分析五、企业发展最新动态及未来发展分析第七节企业七分析一、企业简介二、经营情况分析(1)企业主要经济指标(2)企业偿债能力分析(3)企业盈利能力分析(4)企业运营能力分析三、企业竞争优势分析四、企业主要经营业务分析五、企业发展最新动态及未来发展分析第八节企业八分析一、企业简介二、经营情况分析(1)企业主要经济指标(2)企业偿债能力分析(3)企业盈利能力分析(4)企业运营能力分析三、企业竞争优势分析四、企业主要经营业务分析五、企业发展最新动态及未来发展分析…….第十章2015-2016年中国复合材料行业新增投资现状分析第一节2014年复合材料行业投资情况分析一、2014年复合材料行业总体投资及结构二、2014年复合材料行业新增投资规模情况三、2014年复合材料行业投资增速情况五、2014年复合材料行业分地区投资分析第二节2015年复合材料行业投资情况分析一、2015年复合材料行业总体投资及结构二、2015年复合材料行业投资规模情况三、2015年复合材料行业投资增速情况五、2015年复合材料行业分地区投资分析第三节2016-2022年复合材料行业新增投资情况判断分析第十一章2016-2022年复合材料行业发展预测分析第一节2016-2022年中国复合材料行业未来发展预测分析一、2016-2022年中国复合材料行业投资环境分析二、2016-2022年中国复合材料行业投资价值分析三、2016-2022年中国复合材料行业与产业链相关的投资机会分析第二节2016-2022年中国复合材料行业供需预测一、2016-2022年中国复合材料行业供给预测二、2016-2022年中国复合材料行业需求预测三、2016-2022年中国复合材料行业发展规模预测四、2016-2022年中国复合材料行业毛利率走势分析预测第三节2016-2022年中国复合材料行业政策投资风险分析一、政策和体制风险分析二、市场竞争风险分析三、企业经营管理风险分析四、市场运营机制风险分析五、供需波动风险分析六、其他相关风险分析第十二章2016-2022年中国复合材料行业发展策略及投资建议第一节复合材料行业发展战略研究一、产业战略规划二、业务组合战略三、营销战略规划四、区域战略规划第二节复合材料企业经营管理策略一、企业经营策略综述二、企业产品经营策略三、企业渠道经营策略第三节复合材料行业市场的重点客户战略实施一、实施重点客户战略的必要性二、合理确立重点客户三、对重点客户的营销策略四、强化重点客户的管理五、实施重点客户战略要重点解决的问题第三节复合材料行业项目投资建议概述ZY LZG一、复合材料行业投资区域建议二、复合材料行业定位建议三、复合材料行业目标群体建议图表目录:图表:国内生产总值同比增长速度图表:全国粮食产量及其增速图表:规模以上工业增加值增速(月度同比)(%)图表:社会消费品零售总额增速(月度同比)(%)图表:进出口总额(亿美元)图表:广义货币(M2)增长速度(%)图表:居民消费价格同比上涨情况图表:工业生产者出厂价格同比上涨情况(%)图表:城镇居民人均可支配收入实际增长速度(%)图表:农村居民人均收入实际增长速度图表:人口及其自然增长率变化情况图表:2015年固定资产投资(不含农户)同比增速(%)图表:2015年房地产开发投资同比增速(%)图表:2016-2022年中国GDP增长预测图表:国内外知名机构对2016-2022年中国GDP增速预测图表:复合材料行业产业链图表:2011-2015年我国复合材料行业企业数量增长趋势图图表:2011-2015年我国复合材料行业亏损企业数量增长趋势图图表:2011-2015年我国复合材料行业从业人数增长趋势图图表:2011-2015年我国复合材料行业资产规模增长趋势图图表:2011-2015年我国复合材料行业产成品增长趋势图图表:2011-2015年我国复合材料行业工业销售产值增长趋势图图表:2011-2015年我国复合材料行业销售成本增长趋势图图表:2011-2015年我国复合材料行业费用使用统计图图表:2011-2015年我国复合材料行业主要盈利指标统计图图表:2011-2015年我国复合材料行业主要盈利指标增长趋势图图表:企业1图表:企业主要经济指标走势图图表:企业经营收入走势图图表:企业盈利指标走势图图表:企业负债情况图图表:企业负债指标走势图图表:企业运营能力指标走势图图表:企业成长能力指标走势图图表:企业2图表:企业主要经济指标走势图图表:企业经营收入走势图图表:企业盈利指标走势图图表:企业负债情况图图表:企业负债指标走势图图表:企业运营能力指标走势图图表:企业成长能力指标走势图图表:企业3图表:企业主要经济指标走势图图表:企业经营收入走势图图表:企业盈利指标走势图图表:企业负债情况图图表:企业负债指标走势图图表:企业运营能力指标走势图图表:企业成长能力指标走势图图表:企业4图表:企业主要经济指标走势图图表:企业经营收入走势图图表:企业盈利指标走势图图表:企业负债情况图图表:企业负债指标走势图图表:企业运营能力指标走势图图表:企业成长能力指标走势图图表:企业5图表:企业主要经济指标走势图图表:企业经营收入走势图图表:企业盈利指标走势图图表:企业负债情况图图表:企业负债指标走势图图表:企业运营能力指标走势图图表:企业成长能力指标走势图图表:企业6图表:企业主要经济指标走势图图表:企业经营收入走势图图表:企业盈利指标走势图图表:企业负债情况图图表:企业负债指标走势图图表:企业运营能力指标走势图图表:企业成长能力指标走势图图表:其他企业……图表:主要经济指标走势图图表:2011-2015年复合材料行业市场供给分析图表:2011-2015年复合材料行业市场需求分析图表:2011-2015年复合材料行业市场规模分析图表:复合材料所属行业生命周期判断分析图表:复合材料所属行业区域市场分布情况分析图表:2016-2022年中国复合材料行业市场规模分析预测图表:2016-2022年中国复合材料行业供给分析预测图表:2016-2022年中国复合材料行业需求分析预测图表:2016-2022年中国复合材料行业毛利率分析预测图表:……。