基于经济增加值(EVA)的上市公司内在价值评估——以中国联合通信股份有限公司为例

基于EVA的上市公司价值评估研究

基于EVA的上市公司价值评估研究基于EVA的上市公司价值评估研究一、绪论在市场经济的条件下,了解企业的价值以及如何评估其价值对于投资者和管理者来说至关重要。

企业价值评估是投资者进行投资决策和管理者进行决策的重要依据之一。

本文将以经济增加值(Economic Value Added,EVA)作为评估指标,通过对上市公司价值评估的研究,探讨其对企业发展的重要性及实际应用。

二、经济增加值(EVA)的概念与意义经济增加值(Economic Value Added,EVA)是由斯顿·布拉克曼提出的一个价值评估指标。

它通过比较企业实际经营业绩与投资者所要求的最低收益率,评估企业的经济价值。

EVA是一种以市场价值为基础的评估模型,它将企业的盈利能力与资本运作能力结合起来,能够更全面地反映企业的价值。

EVA的计算方法是净利润减去资本成本,其计算公式可以表示为:EVA = 净利润 - (资本总额× 资本成本率)。

其中,净利润可以通过财务报表得到,资本成本率是投资者的最低期望收益率与企业资本结构的加权平均数。

若EVA为正值,则说明企业创造了超过投资者的预期收益,价值增加;若EVA为负值,则说明企业未能创造超过投资者预期的收益,价值减少。

EVA作为一种综合指标,不仅可以评估企业的价值,还能为企业提供改善经营绩效的基础。

其主要意义在于提醒企业关注资本的利用效率和经营绩效,促使企业更好地优化资源配置、提高利润水平,并提升股东权益。

三、基于EVA的上市公司价值评估模型基于EVA的上市公司价值评估模型主要由三个部分组成:EVA计算、资本成本率测算和价值评估。

具体过程为:1. EVA计算EVA的计算是根据财务报表数据进行的。

首先,根据企业的净利润、所得税,以及固定资产和流动资产的投资额,计算出企业的投入资本;然后,通过计算资本成本率,得到资本成本;最后,净利润减去资本成本即得到企业的EVA。

2. 资本成本率测算资本成本率的测算是企业进行EVA计算的关键。

基于经济增加值(EVA)的企业价值管理探析

( ) 业值 的 内涵 一 企

从 企业 作 为一 种社 会经 济 的组 织 出现起 。 们就 开始 思考 评 估 和实现 企 业价值 创造 , 多种企 业价 值观 。目前 , 理论 人 有着 对 其存在 的意 义和 作用 。2 O世纪 以来 , 随着 资本市 场 的快速 发 界 和实 务 界影 响较 大 的有 四种 : 于 价 值 派 ( i mo e) 型 伴 基 p d1 e 模

效率 :V E A作 为一套体 系 , 涵盖 了战略 、 预算 、 效 、 绩 沟通等 全部

管理 因素 。 二 、V E A对 企业 价值 管理 的驱 动及 制约 ( )V 的内涵 一 EA 1E A的定 义 .V

者合 一的 管理 方 式和 管理 制 度。财 务 、 会计 、 织行 为学 、 司 组 公 战略等 不 同领 域 的学者 站 在不 同 的角度 对 其进 行研 究 , 对企 业 价 值 的理 解和认 识也 不尽 相 同。 最 初 的企 业价 值观 念 是从 财务 角 度提 出的 ,9 8年 , 国 15 美 学者默 顿 ・ 勒 和弗 兰克 ・ 米 莫迪格 莱 尼提 出 了 M 理 论。 M 这是最 早 的企业 价 值理 论 , 业 价值 被 定 义 为 “ 业 未来 经 营活 动 所 企 企 创造现 金 流量 的现值 ” 。它首次 揭 示 了资本 结构 、 资本成 本和 企 业 价值 之 间 的关 系 , 为以后 相 关企 业价值 管 理模 型研 究提 供 了

简单 意义 上 的企 业价值 , 是企 业 存在 的意 义 , 用性 。 心 , 就 即有 根据 价 值增 长 规律 , 过 价 值识 别 、 值 分析 和 价值 评 估 , 通 价 相 关者 和社 会价 值的 创造 和增加 。

按 照 价值 的表现 形态 区分 , 业价 值 分 为 内在 价值 、 场 企 市

基于EVA的我国互联网企业价值评估研究

基于EVA的我国互联网企业价值评估研究引言互联网行业的爆发式增长使得互联网企业成为投资者瞩目的对象。

然而,与传统产业不同,互联网企业的特殊性给价值评估带来了新的挑战。

在这种背景下,基于经济附加值(EVA)的价值评估成为了一个关键的研究领域。

本文将探讨基于EVA的我国互联网企业价值评估,并提出了一种基于EVA的方法。

1. EVA的基本概念经济附加值(EVA)是斯特恩·斯图尔特(Stern Stewart)公司首创的一个重要财务概念。

它是通过计算企业盈利能力来衡量企业价值的一种方法。

具体来说,EVA是指企业的净利润减去所需的资本成本。

净利润是指企业从经营活动中获得的盈利,而资本成本则是指资本的机会成本。

通过计算EVA,可以更全面地评估企业的盈利能力和创造价值的能力。

2. 互联网企业的特殊性互联网企业相较于传统企业有着独特的特点。

首先,互联网企业的资产配置相对集中在技术和人才上,而非大量实物资产。

其次,互联网企业的收入模式多样,包括广告、会员、电商等多个方面。

此外,互联网企业的快速变化和创新速度也是传统企业不可比拟的。

这些特殊性使得传统的价值评估方法在互联网企业中不再适用。

3. 基于EVA的我国互联网企业价值评估针对互联网企业的特殊性,我们提出了一种基于EVA的价值评估方法。

首先,我们需要明确互联网企业的盈利模式和商业模式,特别关注互联网企业的收入来源和成本结构,以及技术和管理能力的核心竞争力。

其次,我们需要计算互联网企业的净利润,并根据资本成本来计算EVA。

在计算EVA时,我们需要特别关注互联网企业的资本结构和成本,因为互联网企业的资产配置通常具有较高的特殊性。

最后,我们需要对EVA进行剖析和解读,寻找EVA波动的原因,以及通过改进和优化企业经营管理来增加EVA。

4. 案例分析以某互联网企业为例,我们用基于EVA的方法来进行价值评估。

首先,我们详细分析了该企业的盈利模式和商业模式,强调其核心竞争力在于技术创新和用户规模。

基于EVA模型的高科技上市公司价值评估研究的开题报告

基于EVA模型的高科技上市公司价值评估研究的开题报告一、问题背景随着科技的进步和人们对信息时代的需求增加,高科技上市公司在股票市场上受到了广泛的关注。

高科技上市公司的评估是投资和金融决策的重要参考,因此对其价值的准确评估非常必要。

EVA(经济增加值)模型是一种以经济增加值作为衡量公司绩效的评估方法。

通过衡量公司的资本成本和经营绩效,可以得到公司的经济增加值。

在高科技行业,EVA模型已经被广泛应用于价值评估。

因此,本研究旨在运用EVA模型对高科技上市公司的价值进行评估,并探讨其影响因素。

二、研究目的1. 运用EVA模型对高科技上市公司的价值进行评估,分析不同公司的价值表现。

2. 探讨影响高科技上市公司价值的因素,如市场需求、技术创新等。

3. 提出提升高科技上市公司价值的建议,为投资和金融决策提供参考。

三、研究内容1. 阅读相关文献,了解EVA模型在高科技行业中评估公司价值的应用。

2. 收集高科技上市公司的财务报表数据,利用EVA模型进行价值评估并进行比较分析。

3. 探究影响高科技上市公司价值的因素,如市场需求、技术创新等,通过相关性分析来确定影响因素。

4. 提出提升高科技上市公司价值的建议,如加强技术创新,提高产品质量等。

四、研究方法1. 搜集高科技上市公司的财务数据和市场数据,包括收入、成本、资本支出、市场占有率等。

2. 利用EVA模型计算高科技上市公司的经济增加值,并进行比较分析。

3. 运用相关性分析来确定影响高科技上市公司价值的因素。

4. 运用SWOT分析法提出提升高科技上市公司价值的建议。

五、研究意义研究在以下方面具有重要意义:1. 为投资者提供正确的投资决策,以避免损失和风险。

2. 提供高科技上市公司管理者正确的经营方向和目标。

3. 探索高科技上市公司的成功因素,为相似公司提供借鉴和建议。

4. 为高科技上市公司提供提升价值的相关性分析,为公司经营、投资者投资和金融决策提供参考。

六、研究进度安排第一阶段(1周):阅读有关高科技上市公司的文献,了解EVA模型在价值评估中的应用。

基于EVA模型的我国互联网企业价值评估研究

基于EVA模型的我国互联网企业价值评估研究随着信息时代的到来,互联网企业已经成为现代社会中最具有活力的行业之一,尤其是近年来互联网的普及以及移动互联网的快速发展,更是使得互联网企业的价值迅速增长。

为了科学地评估互联网企业的价值,已经产生了多种不同的评估方法。

本文旨在基于EVA(经济增加值)模型对我国互联网企业的价值进行评估研究。

一、EVA模型简介EVA是一种财务管理工具,可以用于衡量企业使用资本的效率,也可看作是一种综合了企业核心财务数据的衡量指标。

简单地说,EVA就是企业经营效益的经济增加值,即企业在使用所有已投入资本的情况下,创造了多少净值贡献。

EVA指标的计算公式为:EVA=经济利润-资本费用其中,经济利润 = 营业利润 - 资本费用(资本费用指企业所有的成本支出,包括股本、债务资本以及经营活动所需的运转资本等),这个公式旨在反映企业通过运营创造的净利润。

二、EVA模型在互联网企业中的应用EVA模型在互联网企业中的应用主要包括以下几个步骤:1.重新勾勒企业资本结构在互联网企业中,因为企业的资本结构多样化,所以需要重新勾勒企业资本结构才能使用EVA模型评估企业价值。

一般来说,互联网企业的资本结构包括有形资产和无形资产,有形资产主要包括房屋、工厂、办公设备等,无形资产则包括专利、知识产权及品牌等。

2.计算企业资本费用计算企业资本费用通常包括股本费用、债务资本费用以及在运营活动中所需的运转资本的费用。

其中,股本和债务资本的费用可以通过企业的资本结构信息和财务报表获得,而运转资本的费用通常需要对企业当前资产负债结构进行细致地推断和衡量。

3.计算企业经济利润企业经济利润,也被称为经济附加值(EVA),是指企业在使用所有已投入资本的情况下所创造的净值贡献。

因此,企业经济利润的计算公式为:经济利润 = 营业利润 - 资本费用其中,营业利润由企业在运营过程中所创造的全部收益减去所有的运营成本来计算。

4.计算企业价值根据EVA模型,企业的价值等于经济利润减去资本费用。

基于EVA的企业价值的评估

基于EV A的企业价值的评估摘要:随着世界资本市场的日益完善,经济活动的日益频繁,企业间的竞争也日益激烈。

各个企业为了能使自己在市场上占据有利的地位,都会尽量增加自身的价值即实现企业价值的增加来提高自己的影响力。

在盈利的前提下,企业价值的增加是企业管理者的最终管理目标,在评估企业价值时引用经济增加值这一概念能够很好的对价值的增加进行衡量。

本文是从经济增加值(Economic Value Added,简称EVA)层面评价企业价值,分析EV A方法评估的使用范围。

【关键词】:经济增加值(EV A )企业价值价值评估AbstractAs daily consummation along with the capital market,the frequency business activity day after day and the competition among the Commercial organizations becomes more fierce. Each company does its best to take possession of the advantageous positions in the market for this reason Encouraging its own value to rise up its influence,the aim of company's manager is adding value of the enterprise on the premise that it is profitable.Quoting the concept of Economic Value Added during the valueassessment of the enterprise can measure the added value moderately. This thesis analyses the serviceable range of the EVA .Keywords:Economic Value Added value of the enterprise Value evaluation一、引言在我国,传统的每股收益、净资产收益率等利润指标一直是衡量公司绩效的标准。

基于经济增加值(EVA)的公司价值评估外文文献翻译最新译文

文献出处: Fernandez P. The company valuation based on the economic value added (EV A) [J]. European Journal of Business and Management, 2015, 5(3): 98-109.原文The company valuation based on the economic value added (EV A)Fernandez PAbstractThe traditional performance indicators without considering equity capital cost inherent deficiency Limit, can't measure the value of the new creation, cannot accurately reflect the change of shareholder wealth, unable to assess the real value of the enterprise, can make a scientific evaluation of value-added performance appraisal system is particularly urgent. Stemstewart consulting firm founded by the United States EV A (Economic Value Added, EV A) Value management performance evaluation method, overcome the deficiency of the traditional performance indicators, including the equity capital cost will be deducted from the calculation, the full cost of debt capital cost, expenses, reflecting the company in a certain period to create Value for shareholders. After promotion and application of the discount valuation model based on EV A and traditional derivative EV A value evaluation model arises at the historic moment, made from the perspective of shareholder wealth growth assessment of enterprise value to become a reality, and achieved remarkable achievement in some famous enterprises in the west.Keywords: Value of the company; Value of the investment; Economic value added (EV A); Value evaluation1 IntroductionDue to the generalization of listed companies, the mutual fusion strategy theory and financial theory, and corporate reliance on monetary market and capital market, forcing management is undergoing a revolution, which closely around the center, "value" to create more wealth for shareholders, enterprise management into on the basis of value, in order to realize the enterprise value maximization as the objective point of view is becoming more and more widely recognized. From the aspect of shareholders' equity, shareholders' wealth can be defined as the product of stockquantity and stock price, shareholder value is an important part of enterprise value, shareholder value will cause the increase or decrease of the enterprise value, increase or decrease of shareholders' wealth maximization is equal to the enterprise value maximization, realizes the shareholder wealth maximization is maximize the enterprise value. According to effective capital market theory, in strong type of capital market, decided to stock value, enterprise value and stock value decided to stock prices or stock prices always fluctuating around the value, therefore, the enterprise value determines the enterprise's share price, namely the enterprise market value. For investors, when the stock price is higher than the value, investors can sell stocks, make its prices tend to value; similarly, when the stock price is lower than the value, investors can buy shares, make its prices tend to value. For managers, whether to create value for the enterprise, can be tested in the market, the value was temporarily undervalued stocks have performance support, found later by the market, prices will go hand in hand with the value of the company. Obviously, how to accurately determine the true value of a company, the relationship between the market price of the value of the company and the company have become an enterprise owners, managers, and venture capitalists primary focus. Classic theory of enterprise value is pointed out that the enterprise value is equal to the invested capital and future new discount the value of the sum, from a wider field of vision about the enterprise value is the new value of the sum of the discount. This requires establishing scientific evaluation of value and value-added performance appraisal system, to measure the company's performance indicators must be able to reflect the company to create value for shareholders, standing in the perspective of shareholders to redefine the "profits”. Equity capital is the cost, obviously, the company to create value for shareholders should be minus all the costs include the cost of equity capital, relief is reasonable.2 Literature reviewIn the early 1920 s, American general motors company will introduce the EV A thought the company management, then once forgotten. In the 1980s, consulting company (Stemtewart&Co.) reintroduced to the ideas of the value assessment and company in the field of management, put forward the economic value added (EV A)index, to evaluate a firm's ability to create shareholder wealth. The Real Key To Creating Wealth (AIEhrbar, 1998), and other comprehensive expounds The theoretical value of EV A and in some companies use The model of case, think that EV A is a revolution of modern company management, performance evaluation is The correct way. Belmett Stewart found that EV A is a useful management tool; it has been internationally recognized as a corporate governance standards. EV A is a integrated analysis framework of financial management and incentive compensation of important indicators. EV A by providing such a framework that can reconfigure resources for the company, customers, employees, shareholders and managers to create lasting value. Tullv (1993) suggested that EV A as "the most popular financial indicators", points out that there are three ways to improve EV A: first, under the condition of without increasing capital gain more profit. Secondly, use less capital. Third, the capital invested in high return projects. Byme (1996) using regression model is examined and EV A and market value net operating profit after tax (NORAI,) the relationship between, when considering EV A and market value changes, the change of EV A explained 55% of the market value change. Chenand Dodd (1997) studied the accounting index (earnings per share, return on assets and equity yield) and residual income, as well as a variety of different and related to EV A index in the ability to explain stock returns, results show that the EV A index in explaining stock returns than other accounting index has better performance. Discussion in the calculation of the added value of economic indicators, whether need to adjust accounting course treatment is a bigger one argument EV A index research topic. Such as Biddle at (1997), the results show that the ability of the interpretation of the added value of economic indicators to 41.4% before the adjustment, and adjusted to explain ability of around 41.5%.Practice compromise methods used at present, only adjust some important projects. To adjust EV A calculation program of study (schouten, consultancy, concluded that too much adjustment not only takes much cost but also not conducive to the widespread use of EV A. Fortune magazine (Fortune) more to increase the economic value as the key of "wealth", and since 1993, reported by stemstewart&Co. 1000 large enterprises economic increase value. Giant Druckermanagement (Pcter Drucker) is also in the Harvard management review in 1995, said: "in the present various kinds of factors to measure the overall production method, EV A reflects all aspects of value management."3 Enterprise valueWith understanding of enterprise management goal of optimization, the understanding has been basically consistent, namely around the value maximization goal, according to the change in the environment, science and configuration of internal and external resources, enhance the initiative of the organization and strain capacity, and ultimately create more wealth for investors. Now popular value investment idea is a key concept based on the enterprise value. This article recommended investors to focus on and study the intrinsic value of listed companies, to evaluate the operation of listed companies, which have an objective understanding to the enterprise performance. Therefore, enterprise value theory of historical evolution and the connotation of enterprise value, is the first thing we need to know and clarify. In fact, the emergence of the theory of enterprise value is not only the strategic goal of enterprise and decision-making on the basis of the standard, and unified the short-term profits and enterprise long-term development and the relationship between the shareholders overall revenue, in order to promote the sustained and healthy development of enterprises, and prompted investors to scientific and rational investment.3.1 The various forms of the value of the companyThe value of the company is a company as a study object, is the enterprise characteristics, functions meet the demand of users, the relationship between the enterprise value of subjective color, clearly define the connotation of the value of the company to become the starting point of value evaluation research. The same enterprise will be due to the different main body needs, preferences and judgment, will present a different assessment. In order to clarify the concept, the different forms of enterprise value, book value, fair market value, intrinsic value and market value compares and analyses the several forms of the introduction of this paper studies the connotation of the value of the company.(l) The book valueThe book value of the company (Book Value) is the accounting value of the balance sheet reveals. With the company's books Value to represent the company is based on the assumption, that is, the value of a company is all investors (including creditors and shareholders) for the company's assets the value of the claim. Company's book value in accordance with the requirements of objectivity and caution, measured on the basis of historical cost accounting value. First of all, because is based on the historical cost valuation of assets in the financial report, m unchanged for a long time, ignoring inflation, factors such as technology innovation, make the book value over time, increasingly deviated from its true value, and management and investors the relevance of information needed. Second, the balance sheet reflect the assets of the company is formed by past transactions and events, from the point of view of investment, how much more attention in the future to create profits, that is the essential attribute of assets. Finally, due to the accountant processing limits, many have important value of the non-monetary information cannot be reflected, but also because there is no deduction of equity capital cost, cannot reflect the investment risk, thus greatly reduced the usefulness of the book value. Rarely used alone, in fact, the book value assessment, but investors can take advantage of the book value and the reference of other factors to make a rough estimate, the enterprise value of assets income function make basic judgment.(2) The fair market valueAccording to the international accounting standards and international standards set by the assessment criteria committee, from the fairness of market transaction and the point of trading, the fair value refers to the buyers and sellers on the basis of fully understand the relevant information, in the absence of any pressure to trading, the price of this definition is based on the visible strict business market, capital market hypothesis. Compared to traditional accounting historical cost measurement attribute, fair value reflects the present value, its essence is a kind of based on the evaluation of market information, the value that is associated with the current situation of enterprise management, is the market rather than other subjects for the cognizance of the valueof assets and liabilities, therefore appraiser and transaction both sides emphasizes a concept.(3) The intrinsic valueThe company's intrinsic value refers to the company for the foreseeable future the present value of the expected to produce revenue. Compared with other value idea, the company's intrinsic value is existed in the enterprise internal essential growth ability, profit ability, belongs to a kind of objective nature of enterprises, but the intrinsic value is the objective evaluation and subjective, mainly through the number and distribution on the future earnings of scientific prediction, reasonable choice of discount rate discount, these predictions are based on the company's operating situation, the management level, the trend of growth, profitability, etc., and consider some external predictive factors, therefore has the obvious subjective color. Even so, if the proper evaluation method, on the basis of abundant information, effectively within the company to carry on the investment decision to share, or deal with the problem related to the future and subjectivity, is still of great reference value.(4) The company's market valueFor listed companies, the company's Market value (Market, T-shirt) is a stock Market value and the sum of the debt markets, if the Market value as the company's real value must be strong and effective capital Market is the precondition of, that is, all of the public information included in stocks and bonds in the Market prices fully reflect. Value investment theory is the main representative of graham, Mr. Buffett pointed out that the stock price is influenced by various factors, such as the company's performance is one of important factors, poor performance in the stock market, the situation of the high price, and a strong capital market completely after all is a kind of ideal condition, especially in China, so the company's market value cannot effectively reflect the value of the company.3.2 The theory basis of enterprise value assessment(1) Capital budgeting evaluation theoryCompany value evaluation thoughts can be traced back to the beginning of the 20th century. Fisher's capital value. Fisher in 1906 in the capital and the income of thenature of the monograph comprehensively expatiate the relationship between capital and income and the source of value, laid the theoretical basis of modern company valuation. Fisher believes that people's monetary income, can show the wages, dividends, rent, interest and profit, etc. Sometimes money income is not the same as real income in people's lives (the actual consumption enjoy), depending on the currency income, and the comparison of actual consumption amount. Part of the monetary income is greater than the actual consumption if deposited in Banks or buy bonds to invest, it is converted into capital, and the future can be achieved when interest or investment income, so capital is the present value of future income present value, in other words, the value is the capitalization of the future income.(2) The value assessment theoryAmerican economist Annie and miller in view of existing problems of fisher, "uncertainty" pioneering into the enterprise value assessment theory system, and the enterprise value and the relationship between the capital structure of the classic expatiates that plagued the enterprise value evaluation theory of "mystery" capital structure have a certain degree of cracking, laid the foundation of modern theories of enterprise value evaluation. In the analysis of capital structure due to the "tax shield effect" has always been the debt as a core variables into consideration, make up the fisher capital value evaluation methods of enterprise existence as an investment defects, correct the company value maximization has nothing to do with the shareholders' equity and debt capital cost of error, is the "right" to reveal the real business situation of enterprises, and the average cost of capital for enterprise to carry on the correct definition, make the discount cash flow evaluation method has become the mainstream of enterprise value assessment methods, entered the practical stage. Their research in the history of enterprise value evaluation has played a role in inheriting and authentic.译文基于经济增加值(EV A)的公司价值评估Fernandez P摘要传统业绩指标由于没有考虑股本资本成本等固有缺限,不能衡量新创造的价值,不能准确反映股东财富的变化,无法评估企业的真实价值,使建立能对价值增值进行科学评价的业绩考核体系就显得尤为迫切。

基于EVA的中国联通集团价值管理案例分析

基于EVA的中国联通集团价值管理案例分析中国联合网络通信集团有限公司是在原中国网通和原中国联通的基础上合并成立的国有控股的特大型电信企业。

在2009年,中国联通首次进入全球500强,并位列419名,但其经济增加值(EVA)却在电信行业中居于末位。

开展以EVA 为基础的价值管理研究,在生产经营管理中积极引入经济增加值理念和方法,有助于推动中国联通集团提高发展质量、实现可持续发展。

本文对基于EVA的价值管理理念、方法和体系进行深入的研究,并对国内企业EVA价值管理实践活动进行总结和分析,探索EVA实践成功的经验及失败的教训。

立足中国联通,以EVA理念和价值管理模式为指导,分析中国集团内部价值管理实践中存在的不足,构建适合中国联通集团基于EVA的价值管理体系,包括业绩考核体系、薪酬激励制度、管理决策制度和理念体系,提出循序渐进实施EVA 价值管理体系方案建议。

本文运用EVA价值诊断工具,深入剖析目前制约中国联通集团经济增加值提升的经营及管理短板,提出现阶段中国联通EVA价值提升策略,包括:一是通过加强投资管理和资产经营提高总资产报酬率,二是构建本地网全成本财务评价模式促进企业形成成本优势,三是加快结构调整和增长模式转变提高收入市场份额。

基于EVA的上市公司价值评估

基于EV A的上市公司价值评估[提要] EV A在发达国家已经取代利润指标成为最准确的公司绩效衡量标准,《财富》杂志称之为当今最热门的财务创意。

国外的实践经验证明,EV A应用于企业价值评估,不仅能更加准确地反映公司价值,而且能引导企业管理者重视价值管理,促进企业健康发展。

随着我国资本市场的逐渐完善,EV A将作为一种先进的价值评估工具在国内得到广泛推广。

本文介绍EV A的计算方法及相关理论,并在市场增加值概念的基础上引出EV A价值评估模型,探讨与传统价值评估模型相比其优势所在。

关键词:经济增加值(EV A);公司价值;价值评估模型一、引言价值投资作为一种成熟的投资理念,是基于企业价值的投资方法,投资者通过对企业内在价值进行估计,同时与市场对企业内在价值的估计即股价相比较,从中发现投资机会。

随着中国证券市场和企业的日益成熟,以及现代经营管理模式的要求,价值投资将在未来中国资本市场中占据主导地位。

因此,如何准确评估上市公司的真正价值成为了证券界最为关注的课题和投资者最为关心的问题。

EV A是20世纪八十年代在西方兴起的一个新兴业绩评价指标,建立在EV A 指标之上的价值评估方法是一种有效的评估方法。

它区别于传统财务分析模式,其优越性在于从净利润中扣除了权益资本成本,从而能够真正全面、准确地反映企业生产经营的最终盈利或价值。

国外实践经验证明,EV A应用于企业价值评估,不仅能更加准确地反映公司价值,而且能引导企业管理者重视价值创造与管理,促进企业健康发展。

在国内,EV A的研究应用还处于起步阶段,不过这并不妨碍其作为一种先进的价值评估工具在国内的广泛推广。

国务院国有资产监督管理委员会令第22号更要求自2010年1月1日起,将EV A作为中央企业负责人经营业绩考核指标之一,这标志着价值管理新阶段的到来。

二、EV A指标体系概述EV A是一种从基本面分析公司创造股东价值的指标,除了能够准确真实地评价公司盈利能力和对管理者的决策具有重要指导意义外,还是直接衡量企业市场价值的重要指标。

浅谈基于EVA的企业价值评估方法

浅谈基于EVA的企业价值评估方法作者:王中雍来源:《新生代·上半月》2018年第09期【摘要】:EVA(经济增加值)是20世纪80年代在西方流行的一个新的评价指标,它克服了旧指标的缺陷,能较准确的反应公司在某一时期内增加的企业价值。

作为企业价值评估的有效方法,EVA在各方面可以反映出比传统评估方法更真实的结果,本文主要介绍了EVA的一些基础理论和相关计算模型,以及EVA在企业价值评估方面需要注意的问题等。

【关键词】:EVA 模型企业价值一、EVA的涵义EVA(经济增加值),又称经济附加值。

一般来说经济附加值等于企业经营期间的税后营业净利润和资本成本之间的差额。

EVA并不是凭空想象制造出来的,经济利润是它的思想来源,而且包涵了剩余收益概念的“合理内核”。

学术界和实务界发表了一个替换的业绩评价方法,使得企业与其各个部门之间的目标达到一致。

投资报酬率具有一定的局限性,因此专门用剩余收益评价企业各个责任中心的业绩。

因此,也可以说EVA指标是剩余收益的延伸版本,在计算时要调整来自财务报表的会计信息,使结果更加准确。

从计算角度来讲,税后营业利润和股本成本之间的差即为EVA,也就是剩余收入。

相比较于传统的会计利润评价指标,经济附加值指标所反映的结果会更加的真实。

EVA是一个利润指标,这是区别于传统会计指标的一点。

经济附加值可以反应出企业的盈利性。

站在股东财富最大化的角度上,它可以用货币的形式去衡量在一定会计期间内企业经营所产生的会计利润。

衡量企业业绩时,企业会采用一些指标去衡量。

EVA也可以做到这一点。

而且EVA更具独立性,站在某种角度上来说使用门槛也会很低,因为现在的企业几乎都可以用EVA去计算经济增加值。

公开市场上的一些交易限制对它也毫无影响。

二、EVA的计算根据EVA的定义可知,EVA的计算公式如下EVA=NOPAT-WACC×TC根据企业生命周期理论,企业大致要经历创立期、成熟期、衰退期等几个阶段。

经济增加值(EVA)在上市公司价值评估中的应用——理论模型与案例分析

经济增加值(EVA)在上市公司价值评估中的应用——理论模型与案例分析引言随着市场经济的发展,能否正确评估公司的价值成为了投资者和管理者们亟待解决的问题。

EVA(Economic Value Added)经济增加值指标自问世以来便受到了广泛关注。

本文将通过介绍EVA理论模型,并以一家上市公司为案例深入探讨EVA在价值评估中的应用。

一、EVA理论模型EVA是斯特恩·斯图尔特会计师事务所首先提出的一种衡量企业经济利润的指标。

其计算方法如下:EVA = Net Operating Profit After Taxes (NOPAT) - (Capital * Weighted Average Cost of Capital (WACC)) 其中,NOPAT指净营业利润,即企业在经营过程中不受财务筹资、自有资本成本、非营业性资本支出等影响的税后扣除后的利润;Capital指企业的总资本;WACC指加权平均资本成本。

EVA的核心理念是,企业经济利润不仅应考虑企业营业利润,还应扣除资本的成本,以此来衡量企业为股东创造的经济价值。

EVA能够客观反映企业的运营质量和效益,是一种全面的价值评估指标。

二、EVA在上市公司价值评估中的应用1. EVA评估上市公司的盈利能力通过EVA指标,我们可以全面衡量上市公司的盈利能力。

当EVA为正值时,表示公司的盈利能力超过了资本成本,创造了经济增加值;当EVA为负值时,则意味着企业的盈利能力低于资本成本,未能为股东创造经济价值。

投资者可以根据EVA指标判断公司盈利能力的优劣,并作出相应的投资决策。

2. EVA评估上市公司的投资效益EVA的计算方式直接考虑了资金的成本,能够反映出投资对于公司价值创造的贡献。

当投资项目的EVA为正值时,表示该项目能够为企业创造经济增加值,是一个有利可图的投资决策;而EVA为负值则表示该项目并不能为股东创造经济价值,需要重新考虑其可行性。

3. EVA评估上市公司的绩效管理EVA不仅可以作为投资决策的参考依据,还可以用于上市公司的绩效管理。

经济增加值(EVA)在上市公司价值评估中的应用——理论模型与案例分析

经济增加值(EVA)在上市公司价值评估中的应用——理论模型与案例分析经济增加值(EVA)在上市公司价值评估中的应用——理论模型与案例分析引言经济增加值(Economic Value Added,以下简称EVA)是一种用于评估企业价值创造能力的指标,最早由美国金融学家斯特恩·斯图尔特(Stern Stewart)提出,并成为企业价值管理(Value Based Management)的核心概念之一。

EVA在企业管理和投资领域具有广泛的应用市场,被视为替代传统利润和市值的重要指标,其用途涵盖了企业价值评估、业绩考核、资本配置和绩效激励等多个方面。

本文旨在介绍EVA的理论模型和应用案例,以便读者对于该指标在上市公司价值评估中的应用有更深入的理解。

一、EVA的理论模型EVA的核心思想是通过减去资本成本,从而衡量企业经营活动的净价值贡献。

EVA的计算公式如下:EVA = 税后净利润 - (资本总额× 资本成本率)其中,税后净利润是企业在一定时期内扣除税后成本后的净收益;资本总额指的是企业运作所需的所有资金,包括权益和债务等;资本成本率则反映了投资者针对公司的资本投资所期望的最低回报率。

通过EVA的计算,可以清晰地看到企业管理层对于股东投资所产生的经济效益。

对于企业来说,如果EVA为正数,则意味着企业的经营活动创造了超过资本成本的价值;反之,如果EVA为负数,则意味着企业的经营活动没有达到资本成本的回报要求。

二、EVA在上市公司价值评估中的应用1. EVA作为投资决策的参考在投资决策中,EVA可以用于衡量一个企业的投资回报率。

当投资项目的EVA为正数时,意味着该项目有可能带来正的经济效益;反之,如果EVA为负数,则意味着该项目对于企业的价值可能产生负面影响。

因此,投资者可以使用EVA作为参考指标,来评估企业的投资项目是否值得投入。

2. EVA作为绩效考核的指标在绩效考核中,EVA可以用来评估管理层的价值创造能力。

基于经济增加值方法的企业价值评估

基于经济增加值方法的企业价值评估引言企业价值评估是衡量企业在市场中的重要指标之一。

在投资决策、财务分析、并购交易等多个方面都需要对企业的价值进行准确评估。

经济增加值(Economic Value Added,EVA)方法是一种常用的企业价值评估方法,它能够对企业的经济活动和利润进行综合评估,准确反映企业的价值创造能力。

本文将介绍基于经济增加值方法的企业价值评估,并分析其优点和局限性。

一、经济增加值的概念经济增加值(EVA)是一种综合评估企业经济活动的指标。

它是指企业在特定时期内通过各项经济活动创造的净利润减去企业所需资本的成本,即经济增加值=净利润-资本成本。

经济增加值反映了企业的价值创造能力,是投资者和管理者评估企业绩效的重要依据。

二、经济增加值的计算方法经济增加值的计算方法相对简单,主要包括以下几个步骤:1.计算净利润:净利润是指企业在特定时期内实现的总收入减去总成本,包括营业收入、营业成本、税费等。

2.计算资本成本:资本成本是指企业为运营所需的资本投入所支付的成本,包括债务成本和股权成本。

债务成本可以通过债务的利率乘以债务资本得到,股权成本可以通过股权的成本率乘以股权资本得到。

3.计算经济增加值:经济增加值等于净利润减去资本成本。

三、经济增加值的优点基于经济增加值的企业价值评估具有以下几个优点:1.突出长期价值:经济增加值方法将重点放在长期价值创造能力上,不仅考虑了企业经营业绩,还考虑了投资者对资本的机会成本。

这使得评估结果更具可靠性和全面性。

2.激励企业管理层:经济增加值方法将企业管理层的奖金与经济增加值紧密挂钩,激励管理层在经营决策中更加注重企业的长期价值增长,从而提高企业的价值创造能力。

3.便于比较和分析:经济增加值方法可以比较不同企业之间的价值创造能力,不受企业规模和资本结构的影响。

投资者可以通过比较企业的经济增加值来选择最具价值投资的企业。

四、经济增加值的局限性然而,基于经济增加值的企业价值评估也存在一些局限性:1.依赖于净利润和资本成本的计算:经济增加值的计算依赖于净利润和资本成本的准确计算,如果企业会计信息不准确,评估结果可能会产生误差。

经济增加值_EVA_及其在企业价值评估中的应用

一、经济增加值(EVA)基本理论与计算方法分析(一)经济增加值(EVA)的涵义经济增加值(EconomicValueAdded)的理论渊源是诺贝尔经济学奖的获得者默顿·米勒和弗兰科·莫迪利亚尼关于公司价值的经济模型。

EVA可以定义为:公司经过调整的净营业利润减去其现有资产经济价值的机会成本后的余额。

它是所有成本被扣除之后的剩余收入,经济学家还把它称为“经济利润”,EVA等于税后经营利润减去债务和股权的成本。

EVA用公式表示如下:EVA=NOPAT-TC×WACC其中:NOPAT———税后净经营利润TC———投入资本WACC———加权平均资本成本经济增加值有别于传统的会计利润,根本区别在于其考虑了股东资金的成本,因而该指标更富有意义。

EVA如果为正值,则表示企业获得的收益高于获得此项收益而投人的资本成本,即企业为股东创造了新价值。

相反,如果为负值,则表示股东的财富在减少,企业的价值在毁损。

如果值为零,则说明企业的利润仅能满足债权人和投资者预期获得的收益,投资者的财富既未增加也未减少。

(二)经济增加值(EVA)的计算过程EVA的实际计算较为复杂,其计算过程一般可以分为以下几步:1.对一些主要事项进行调整这些重要调整主要包括对损益表的调整和对资产负债表的调整。

对损益表的调整项目主要包括研发费用和市场开拓费用、商誉、利息、递延税项和各种准备;对资产负债表的调整项目主要包括战略性投资、免费融资和在建工程净值。

2.计算税后净营业利润(NOPAT)、资本总额(TC)和加权平均资本成本(WACC)3.计算EVA根据公式EVA=NOPAT-TC×WACC,最终得出EVA指标值。

二、基于经济增加值(EVA)的企业价值评估模型(一)经济增加值(EVA)价值评估模型的基本假设1.外部环境不变的假设企业的外部环境一般是企业所无法左右的,如通货膨胀率、存贷款利率、汇率和市场竞争等外部因素。

经济增加值(EVA)在上市公司价值评估中的应用——理论模型与案例分析

经济增加值(EVA)在上市公司价值评估中的应用——理论模型与案例分析一、引言经济增加值(Economic Value Added,简称EVA)是一种衡量企业绩效的指标,可以用于评估上市公司的价值。

本文将对EVA的理论模型进行阐述,并通过案例分析展示其在上市公司价值评估中的应用。

二、EVA的概念和计算方法EVA是一种基于资本成本的价值评估指标,通过比较公司实际盈利与所投入资本的回报率来衡量企业创造的经济增加值。

EVA的计算公式为:EVA = 净利润 - (资产总额× 资本成本率)。

在计算EVA时,需要先计算资本成本率。

资本成本率是指公司所承担的权益和债务资本的成本,在财务管理中常用加权平均资本成本(Weighted Average Cost of Capital,简称WACC)来计算。

WACC的计算公式为:WACC = (权益资本的比例×权益资本的成本) + (债务资本的比例×债务资本的成本)。

三、EVA的理论模型EVA的理论模型可以分为三个重要组成部分:利润、资产和资本成本。

利润是指公司实际获得的净利润,资产是指公司所拥有的所有资产,包括固定资产、流动资产等,资本成本是指公司为融资所支付的利息和股东的期望回报。

EVA模型认为,当净利润大于资产和资本成本时,公司创造了经济增加值,反之则没有创造价值。

通过衡量企业创造的经济增加值,EVA可以帮助评估公司的价值。

四、EVA在上市公司价值评估中的应用1. 案例分析一:企业A与企业B是同行业的两家上市公司。

根据它们的财务数据,计算出它们的EVA并进行比较分析。

结果显示,企业A的EVA为正值,表示该公司创造了经济增加值,而企业B的EVA为负值,表示该公司没有创造价值。

这可以帮助投资者判断两家公司的价值。

2. 案例分析二:某上市公司在过去几年的经营中,EVA逐年上升。

这表明公司的经济增加值在逐渐增加,说明公司在提高价值的过程中取得了良好的成绩。

经济增加值在上市公司价值评估中的应用——理论模型与案例分析

经济增加值在上市公司价值评估中的应用——理论模型与案例分析经济增加值(EVA)是一种用于评估上市公司价值的指标,它衡量了公司经营活动所创造的经济利润。

EVA具有一些独特的优势,因为它将传统的会计指标与经济学模型相结合,能更准确地衡量公司的经营绩效。

本文将介绍EVA的理论模型以及在上市公司价值评估中的应用,同时结合案例分析来进一步说明其作用。

首先,EVA的理论模型基于利润-资本经济学框架,它认为公司利润应该是对资本使用的衡量。

公司的资本结构决定了其成本,EVA的目标是通过减少资本成本来提高经济利润。

EVA的计算公式为:EVA=净利润-资本成本,其中净利润是扣除税收和利息后的利润,资本成本是资本乘以资本成本率。

EVA与传统的会计指标如净利润和每股收益不同,它更加关注公司对资本的使用效率。

传统的会计指标可能会被一些因素如会计处理方法、资本结构以及税收政策等所影响,而EVA可以通过剔除这些因素来更准确地衡量公司的经营绩效。

另外,EVA还能够对各个部门或分公司进行绩效评估,并为投资者提供更有价值的信息。

在上市公司的价值评估中,EVA可以作为一个重要的参考指标。

通过计算EVA,投资者可以更好地理解和评估公司的盈利能力和经营效率。

如果一个公司的EVA为正值,表示它的经营表现优于预期,创造了经济利润,从而提高了公司的价值;如果EVA为负值,表示公司的经营表现较差,没有创造经济利润,其价值可能会受到负面影响。

下面以一个实际案例来说明EVA在上市公司价值评估中的应用。

假设有两家同样经营规模的零售公司A和B,它们的净利润分别为100万和120万,资本成本分别为80万和90万。

按照EVA的计算公式,公司A的EVA为20万,公司B的EVA为30万元。

虽然公司A的净利润稍低于公司B,但由于其资本成本更低,导致EVA值更高。

在这种情况下,投资者可能更倾向于投资公司A,因为它在资本的使用效率上表现更好。

综上所述,经济增加值(EVA)作为一种综合考虑公司经营绩效和资本效率的指标,在上市公司价值评估中具有重要的应用价值。

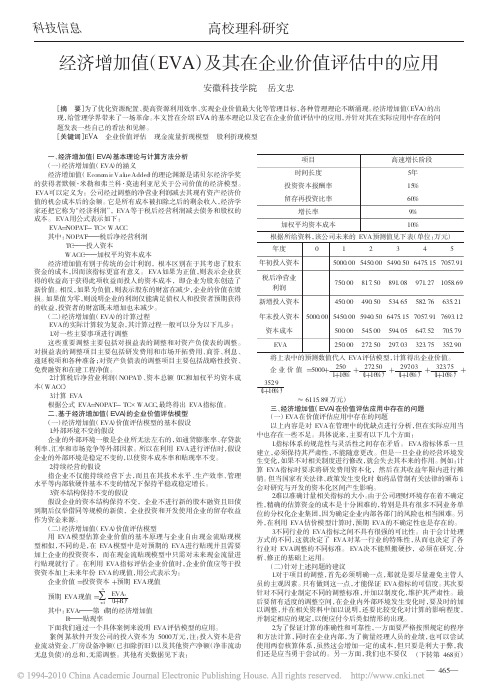

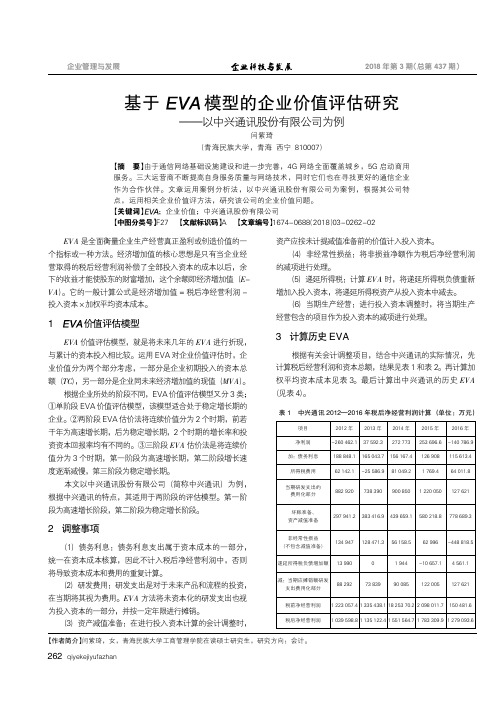

基于EVA模型的企业价值评估研究——以中兴通讯股份有限公司为例

qiyekejiyufazhan【摘要】由于通信网络基础设施建设和进一步完善,4G 网络全面覆盖城乡,5G 启动商用服务。

三大运营商不断提高自身服务质量与网络技术,同时它们也在寻找更好的通信企业作为合作伙伴。

文章运用案例分析法,以中兴通讯股份有限公司为案例,根据其公司特点,运用相关企业价值评方法,研究该公司的企业价值问题。

【关键词】;企业价值;中兴通讯股份有限公司【中图分类号】F27【文献标识码】A 【文章编号】1674-0688(2018)03-0262-02EVA 是全面衡量企业生产经营真正盈利或创造价值的一个指标或一种方法。

经济增加值的核心思想是只有当企业经营取得的税后经营利润补偿了全部投入资本的成本以后,余下的收益才能使股东的财富增加,这个余额即经济增加值(E 原VA )。

它的一般计算公式是经济增加值=税后净经营利润-投入资本×加权平均资本成本。

1价值评估模型EVA 价值评估模型,就是将未来几年的EVA 进行折现,与累计的资本投入相比较。

运用EVA 对企业价值评估时,企业价值分为两个部分考虑,一部分是企业初期投入的资本总额(TC ),另一部分是企业同未来经济增加值的现值(MVA )。

根据企业所处的阶段不同,EVA 价值评估模型又分3类;1〇单阶段EVA 价值评估模型,该模型适合处于稳定增长期的企业。

2〇两阶段EVA 估价法将连续价值分为2个时期,前若干年为高速增长期,后为稳定增长期,2个时期的增长率和投资资本回报率均有不同的。

3〇三阶段EVA 估价法是将连续价值分为3个时期,第一阶段为高速增长期,第二阶段增长速度逐渐减慢,第三阶段为稳定增长期。

本文以中兴通讯股份有限公司(简称中兴通讯)为例,根据中兴通讯的特点,其适用于两阶段的评估模型。

第一阶段为高速增长阶段,第二阶段为稳定增长阶段。

2调整事项(1)债务利息:债务利息支出属于资本成本的一部分,统一在资本成本核算,因此不计入税后净经营利润中,否则将导致资本成本和费用的重复计算。

EVA价值评估模型探讨及在中国联通公司中的应用研究

EV A价值评估模型探讨及在中国联通公司中的应用研究[摘要]本文采用理论研究和实证分析相结合的方法,从分析现有的EV A 评估模型的缺陷入手,对EV A评估模型进行了修正,分析了修正后的EV A评估模型与净利润评估模型之间的差异及联系,并通过修正后的EV A评估模型运用条件的探讨来揭示其在中国联通的应用前景。

[关键词]经济增加值企业价值评估一、引言20世纪80年代初,美国的斯特恩·斯图尔特(Stern Stewart)咨询公司提出了一种企业经营业绩评价的新方法——EV A方法,在全球范围内得到广泛应用。

EV A不仅用于评价企业经营管理状况和管理水平的重要指标,而且还可以引入价值评估领域,用于评估企业价值。

二、EV A简介EV A是英文Economic Value Added的缩写,可译为:资本所增加的经济价值、附加经济价值或经济增加值等。

EV A指标设计的基本思路是:理性的投资者都期望自己所投出的资产获得的收益超过资产的机会成本,即获得增量受益。

EV A的基本内涵是:公司经过调整的税后营业净利润减去债务和股本成本,是所有成本被扣除后的剩余收入(Residual income),是对真正“经济”利润的评价。

用公式表示就是:EV A=NOPAT-CAP×WACC =CAP×(ROIC-WACC)上式中:NOPAT是指经过调整后的税后净利润WACC是指加权平均资本成本CAP是指经过调整后的公司投入资本ROIC是指投资资本回报率1.现有EV A评估模型存在的问题(1)预期EV A与其折现率的口径不一致对预期EV A进行折现,折现率不能采用计算EV A过程中的WACC,而应当采用股权投资回报率。

根据EV A的概念和含义,EV A反映了能够给股东带来的扣除投资资本成本之后的实际收益,是一种股权收益形式,因此,只能运用股权投资回报率作为折现率。

用股权投资回报率作为EV A的折现率,使EV A与折现率在口径上保持一致。

经济附加值论文财务管理论文

经济附加值论文财务管理论文摘要:目前,我国通信企业经过了多年的发展与改革,取得了长足的进步。

随着市场形势的不断变化,衡量企业业绩的经济指标也在不断变化,上世纪80年代,相关学术界逐渐开发出以股东价值为核心的业绩衡量方式——经济附加值(economic value added),简称eva。

本文将具体分析eva在通信企业财务管理中的应用情况。

关键词:经济附加值;财务管理;通信企业discussion about eva applications analysis in financial management of communication enterprises yang ying(guilin branch of chinatietong,guilin541000,china)abstract:at present,china's telecommunications business after years of development and reform,has made considerable progress.with the changing market conditions,economic indicators to measure corporate performance is also changing,80s of last century,the gradual development of the relevant academic community to shareholder value as the core of the performance measurement approach-economic value added (economicvalue added),referred to as eva.this paper will analyze eva financial management in the communications business in the application.keywords:economic value added;financial management;communications company一、eva相关理论与计算方法(一)eva基础理论eva(economic value added),即经济附加值,由20世纪80年代着手开发,于1991年由斯特恩斯图尔特公司正式提出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第 l 期( 1 总第 28 8 期) 20 年 l 月 07 1

财 经 问 题 研 究

Re e r h o i a ca n c n mi s u s s a c n F n n i la d E o o c Is e

济增加值 ( V 理 论的上市公 司业绩评价和 内在价值评估 方法。在各 指标 的计 算 中, 同于通 常 E A) 不 采 用的估 算方法 , 而应 用 了较 为精确 的计算方法 ; 虑到现有 的基于 E A 的公 司 内在价值 评估模 考 V 型的三大缺 陷 , 本文利 用已有 的研 究成果 , 将公 司的 内在价值 与公 司的经济增加 值( V 、 E A) 加权平

杰明 ・ 格雷厄姆 在 《 证券 投资》一 书 中所指 出 的 :“ 市场价格经常偏离证券的真实价值 ,而 当 市场价格偏离证券的真实价值时 ,市场中会出现 自我纠正的趋势 ,使价格逐渐向价值 回归。 因 ” 此 ,只要股票价格 和真实价值 的偏离客观存在 , 通过准确评估公司的内在价值 ,比较市场价格和 内在价值间的关系,就可以为制定投资策略提供 有力的依据 ,买入被低估的股票 ,卖出被高估的

公司价值的学术论文 中提 出的,并在 2 0世纪 9 0

年代 初 ,由美 国两位 财 务 分 析师 乔 ・ 思登 (ol Je Sen 和本 耐特 ・ 图 ( entSe at t ) r 斯 Bn e twr)提 出 t

了经济增加值的概念,并由美国思腾思特咨询公 司率先将该方法引入价值评估领域。 经济增加值表示的是一个公司扣除资本成本

维普资讯

8 8

财经 问题研 究

20 0 7年第 1 期 1

总第 2 8 8 期

方法 ,即只有一 个公 司创造 的财 富超过该公 司使

其 中: r,权益资本成本。利用 C P A M模型

估 算权 益 收 益 率 ( 益 资 本 成 本 ) 的期 望 值 ; 权 r,债务 资本成 本 。依 公 司 的负 债结 构 ,取 不 同 期 限债务成 本 的加 权平 均 值 ;E,权益 资本 ;D,

居于主导地位 。但在 2 世纪 9 年代 ,以纳斯达 0 0 克为代表 的科技股飞涨 ,传统的方法无法对此做 出解释 ,于是一种新的公司价值评估方法——经 济增加值 ( V )法越来越多的被采用。 EA 二 、E A评价 V

E A,即经 济 增 加 值 理 论 ( cnmcV le V E oo i au A dd ,是 15 - 16 de) 9 8 9 1年 间 由著名 经 济 学 家 默 顿 ・ 勒 ( r nMie) 和 弗 兰科 ・ 迪 利 亚 米 Met lr o l 莫 尼 ( rnoMoiln) 在 其 发表 的一 系 列 研究 Fac dgai i

Nmel GnaS a n 8) ub l e r e l 8 f ( el r z i N

N v m e ,2 0 oe br 0 7

基 于 经济增加 值( V E A) 的 上市 公 司 联合通信股份有 限公 司为例 李 敏 何 理 ,

。

一

、

引 言

一

长期 以来一 直是 学术 界关 注 和研究 的核 心 内容 之

根 据有 效 市 场 理 论 ,在 一 个 有 效 率 的 市 场 中 ,公 司 的股票 价格 是 对其公 司内在价 值 即股 票

在传统 的西 方经 济理论 中,基 于现金 流模 型 、股利贴现模型及相关传统财务衡量指标一直

用的股权 、债权等的资本成本才可以说该公 司实 现 了价 值 增 值 。E A是 综 合损 益 表 和 资产 负 债 V

表得 出的公 司业 绩衡 量指标 ,与 我 国当前 许多 上 市公 司管 理 者 的幻 觉 完全 不 同 ,E A 的前 提 是 V

债务资本 ;V ,总资本 ; T ,企业所得税税率。

均 资本成本 ( C 联 系起来 , 出了评 估公 司 内在价值 的估 价模 型 , 能据此 给 出合 理 的经济 WA C) 给 并 学解释 。 关键词 : 经济增加值( V ; E A) 内在价值 ; 价值分析模型 中图分类号 :8 09 F3 . 1 文献标识码 : A 文章编号 :0 016 20 ) 1 070 10 —7 X(0 7 1- 8 -5 0

后 的剩余 收益 ,是 一种 以经济 利 润为基 础 的评估

股票,从而获得投资收益。

公司内在价值评估及股价衡量 的方法和理论

收稿 日期 :0 70 —2 20 -81 作者简介 : 李 敏 (9 8一) 女 , 15 , 吉林长春人 , 教授 , 主要从 事经济统计分 析方 面的研究 。

E ( ) =r+p [ ( 一r f E r) f ] () 5

认为公 司运 营所用 的每一 分钱—— 不论 它来 自募

。

真实价值的反映,任何公司的股票价格与其内在 价值的较大偏差是很少有的。但在现实市场 中,

由于种 种 因素 的影 响 ,股 票价 格 与公 司 内在价值 将处 于一 种 动态 的不 均衡 的状 态 中 ,但从 市 场 的 长期 发展 来看 ,这种 不均衡 是 向均 衡收敛 的 ,即 长期 股票 价格 有 向 内在 价 值 回归 的趋势 。正 如本

( .东北财经大学 数学与数量经济学 院 , 1 辽宁 摘

大连

162 ;.北京大学 光华管理学 院, 10 52 北京

10 7 ) 08 1

要 : 国资本 市场 日趋走向成 熟, 我 价值 投 资将 在 中国资本 市场 中 占据主 导地位。本 文在这一

背景 下 , 探讨一种上 市公 司 内在 价值的评估方法 , 并以 中国联 通为例 , 向投 资者提供 了一种基 于经