2009年度中国市场商品销售统计结果-2

2009全国白酒销量排行榜

2009全国白酒销量排行榜全国冠军:五粮液,以15.08%的市场占有率稳居第一。

亚军:红星,上升一位,与茅台互换座次。

第三位:茅台。

第四位:剑南春,保持原位。

第五位:金六福,连跳两级,升至第五位。

第六位:京酒。

第七位:泸州老窖。

第八位:古井贡,入围本月十强。

第九位:水井坊,入围本月十强。

第十位:郎酒,入围本月十强。

华北冠军:红星,以30.48%的市场综合占有率遥遥领先。

亚军:五粮液,向前迈进一步,升至第二。

第三位:茅台,退居第三。

第四位:京酒,保持原位。

第五位:剑南春,保持原位。

第六位:金六福,保持原位。

第七位:水井坊。

第八位:京古。

第九位:牛栏山,离开榜末。

第十位:泸州老窖,加盟本月十强。

东北冠军:茅台,以13.09%的市场综合占有率一举夺得冠军。

亚军:尖庄,退居第二。

第三位:金六福,从上月第六升至第三。

第四位:五粮液,退后一位。

第五位:泸州老窖,退后一位。

第六位:古井贡,高升两位。

第七位:红星。

第八位:郎酒,新入围。

第九位:宁城老窖,新入围。

第十位:榆树,新入围。

华东冠军:五粮液,市场综合占有率为19.36%,较上月增长2.37个百分点。

亚军:茅台。

第三位:剑南春,稳居前三强。

第四位:古井贡,业绩突出,本月直接闯入前四强。

第五位:泸州老窖,仍坚守在第五位。

第六位:琅琊台,座次下滑。

第七位:五粮春。

第八位:水井坊,加盟前十。

第九位:金六福,加盟前十。

第十位:高炉,加盟前十。

中南冠军:五粮液,稳居榜首,市场综合占有率为19.76%。

亚军:茅台,高升一位,入座第二强。

第三位:金六福,表现不俗,成为前三强的新成员。

第四位:剑南春,原地不动,坚守第四位。

第五位:红星。

第六位:皖酒。

第七位:宝丰。

第八位:杨柳湾,加盟前十,入座第八位。

第九位:全兴。

第十位:泸州老窖,座次下滑,本月排名榜末西南冠军:五粮液,以16.76%的市场综合占有率夺得该地区冠军。

亚军:茅台,稳居第二。

第三位:剑南春,退至第三。

第四位:泸州老窖,下滑一位,排名第四。

七匹狼品牌介绍

一、七匹狼品牌介绍七匹狼品牌始建于1990年。

从创业至今,始终着力于创立自主品牌,凝练积极向上的的价值观,创建具有七匹狼特质的品牌文化。

“男人不只一面”,是七匹狼的品牌口号。

因自信突显不凡品味,用奋斗不断追求成功,于刚柔有度之间演绎浑然天成的智慧,沉淀出的男士生活方式已经清晰可见——智慧的、品味的、时尚的、积极的、侠骨柔情……七匹狼品牌理念经过三个阶段的重要调整,从“奋斗无止境”到“男人不只一面”,再到现在对引领生活方式的思考,每一次变化都与时代的人文精神相契合。

如今,七匹狼代表融合的、创新的、崛起的时代精神;代表对智慧、品味、时尚、积极的生活方式的追求;七匹狼希望激励人生价值的自我实现,引领积极向上的人生态度,营造具有社会责任感的、积极的社会价值观氛围。

2010年,七匹狼从狼之精神与中国男人独特的价值观中,提出了“追逐人生•男人不只一面”,无疑是对品牌内涵纵向拓展的一个突破,从而赋予七匹狼更为丰富、立体、独特和鲜活的品牌文化内涵。

二、通路营销在通路营销方面,七匹狼率行业之先导入CIS系统,引入特许经营。

采取直营销售与特许加盟相结合的渠道管理模式,通过缜密的ERP营销信息管理、科学的营销培训以及适时的营销服务,与全国的合作伙伴形成良好的沟通与良性的互动,构建起互惠互济的共赢体。

发展至今,七匹狼全国终端网点已达3000多家,并在全国设立福建、北京、上海三大物流与信息中心,二十多个省级物流与信息分部,通过先进的信息网络系统对销售网点进行适时的物流配送服务和信息交流服务,最终通过终端网络将产品和价值观传递给终端客户。

从2007年起,七匹狼在全国开设多家大型旗舰店和生活馆。

在多种不同风格的店铺中,七匹狼把传统男装、男性服饰、家庭服装、家居用品等合为一体,全方位的诠释现代男性生活的方方面面,最终展现一个拥有温柔、孤独、英雄、领袖等多种气质的男性形象,以终端渠道的建设来衬托出品牌的内涵。

三、品牌荣誉1990年6月,七匹狼双面夹克的上市,产品畅销大江南北,被誉为“中国夹克之王”、“夹克专家”。

2009年世界各国进出口贸易额排名

2009年世界各国货物对外贸易额排名据世界贸易组织的估计,2009年世界商品贸易总额为248950亿美元,比2008年的323650亿美元下降23.1%。

其中,出口(包括转口贸易)123180亿美元,同比下降22.7%;进口(包括欧盟内部的进口及进口再出口)125770亿美元,同比下降23.4%。

分地区来看:北美洲出口16021.55亿美元,占世界比重为13.0%;进口21663.45亿美元,占比17.2%。

南美洲出口4632.00亿美元,占世界比重为3.8%;进口4407.00亿美元,占比3.5%。

欧洲出口49981.55亿美元,占世界比重为40.6%;进口51466.85亿美元,占比40.9%。

独联体出口4382.35亿美元,占世界比重为3.6%;进口3301.60亿美元,占比2.6%。

亚洲出口38669.00亿美元,占世界比重为31.4%;进口36547.00亿美元,占比29.1%。

其他地区出口9484.11亿美元,占世界比重为7.7%;进口8383.00亿美元,占比6.7%。

从对外贸易总额来看,世界贸易前20强依次是:美国、中国、德国、日本、法国、荷兰、英国、意大利、比利时、韩国;中国香港、加拿大、新加坡、西班牙、俄罗斯、墨西哥、印度、中国台湾、瑞士、澳大利亚。

从出口总额来看,世界出口前20强依次是:中国、德国、美国、日本、荷兰、法国、意大利、比利时、韩国、英国;中国香港、加拿大、俄罗斯、新加坡、墨西哥、西班牙、中国台湾、沙特阿拉伯、瑞士、马来西亚。

从进口总额来看,世界进口前20强依次是:美国、中国、德国、法国、日本、英国、荷兰、意大利、比利时、中国香港;韩国、加拿大、西班牙、新加坡、印度、墨西哥、俄罗斯、中国台湾、澳大利亚、瑞士。

从贸易盈余额来看,世界顺差前20强依次是:中国、德国、俄罗斯、沙特阿拉伯、荷兰、爱尔兰、挪威、韩国、科威特、马来西亚;日本、中国台湾、印度尼西亚、伊朗、新加坡、巴西、比利时、泰国、瑞士、阿根廷。

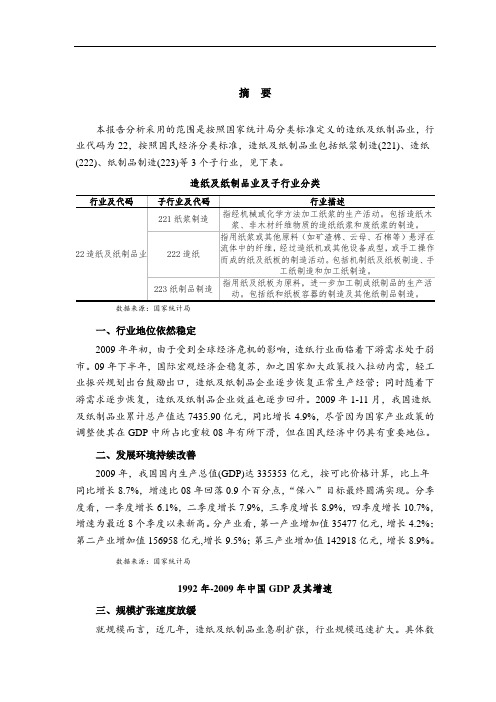

造纸行业风险分析报告 造纸及纸制品业包括纸浆制造

摘要本报告分析采用的范围是按照国家统计局分类标准定义的造纸及纸制品业,行业代码为22,按照国民经济分类标准,造纸及纸制品业包括纸浆制造(221)、造纸(222)、纸制品制造(223)等3个子行业,见下表。

造纸及纸制品业及子行业分类数据来源:国家统计局一、行业地位依然稳定2009年年初,由于受到全球经济危机的影响,造纸行业面临着下游需求处于弱市。

09年下半年,国际宏观经济企稳复苏,加之国家加大政策投入拉动内需,轻工业振兴规划出台鼓励出口,造纸及纸制品企业逐步恢复正常生产经营;同时随着下游需求逐步恢复,造纸及纸制品企业效益也逐步回升。

2009年1-11月,我国造纸及纸制品业累计总产值达7435.90亿元,同比增长4.9%,尽管因为国家产业政策的调整使其在GDP中所占比重较08年有所下滑,但在国民经济中仍具有重要地位。

二、发展环境持续改善2009年,我国国内生产总值(GDP)达335353亿元,按可比价格计算,比上年同比增长8.7%,增速比08年回落0.9个百分点,“保八”目标最终圆满实现。

分季度看,一季度增长6.1%,二季度增长7.9%,三季度增长8.9%,四季度增长10.7%,增速为最近8个季度以来新高。

分产业看,第一产业增加值35477亿元,增长4.2%;第二产业增加值156958亿元,增长9.5%;第三产业增加值142918亿元,增长8.9%。

数据来源:国家统计局1992年-2009年中国GDP及其增速三、规模扩张速度放缓就规模而言,近几年,造纸及纸制品业急剧扩张,行业规模迅速扩大。

具体数据显示,规模以上企业数量及从业人员数量均保持增长,行业生产效率逐步提高;2009年在经济危机的影响下,国内全行业总资产和总负债增速均跌破10%;09年全行业的高利润增长未能持续,尽管国家加大了节能减排和淘汰落后产能政策的实施力度,国内低附加值产品价格被变相抬升,但仍然没能改变造纸及纸制品业利润总额急剧下降的现实。

2009-2010年度中国手机市场品牌研究报告

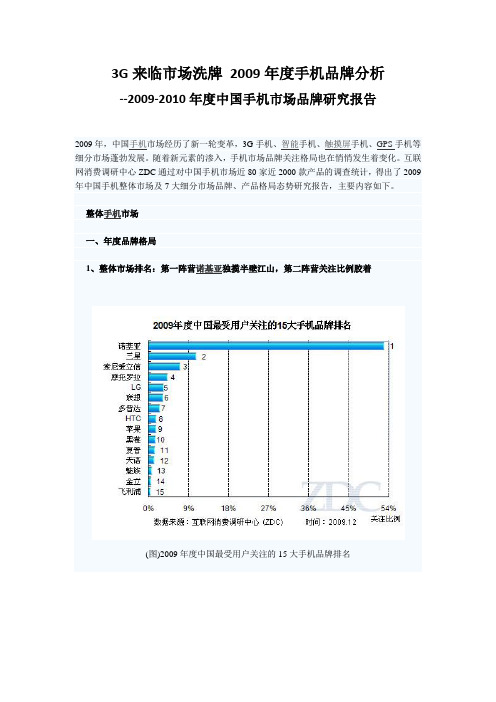

3G来临市场洗牌2009年度手机品牌分析--2009-2010年度中国手机市场品牌研究报告2009年,中国手机市场经历了新一轮变革,3G手机、智能手机、触摸屏手机、GPS手机等细分市场蓬勃发展。

随着新元素的渗入,手机市场品牌关注格局也在悄悄发生着变化。

互联网消费调研中心ZDC通过对中国手机市场近80家近2000款产品的调查统计,得出了2009年中国手机整体市场及7大细分市场品牌、产品格局态势研究报告,主要内容如下。

整体手机市场一、年度品牌格局1、整体市场排名:第一阵营诺基亚独揽半壁江山,第二阵营关注比例胶着(图)2009年度中国最受用户关注的15大手机品牌排名(图)2009年度中国最受用户关注的15大手机品牌分布ZDC统计结果显示,2009年中国手机市场上,诺基亚以53.1%的关注比例独揽半壁江山,成为最受用户关注的手机品牌。

2月,诺基亚首款S60触摸屏手机5800XpressMusic在中国正式上市,虽姗姗来迟,但用户关注度非常高,上市两个月就超越诺基亚N78成为整体市场上最受用户关注的手机产品。

为了对抗苹果的iPhone 3G S,第二季度,诺基亚又重磅推出高端互联网手机N97,备受瞩目。

另外,诺基亚还加大了多媒体、商务系列中端新品的上市力度,同时还发布多款3G手机,紧跟中国市场的发展脚步。

诺基亚完善的产品线、快速的市场应变能力成为其独占鳌头的主要因素。

三星得到10.9%的关注比例,位居亚军。

2009年三星的发展可谓顺风顺水,在全球手机销量下滑、几大手机巨头财报频频告负的情况下,它在全球市场仍保持着良好的增长态势。

中国市场也不例外,自2008年9月关注比例超越索尼爱立信夺得亚军之后,便牢牢把握住了这一位置。

2009年三星延续了其一贯的机海战术,高中低端手机市场全线开花,Symbian、Windows Mobile、Android各大智能系统手机应有尽有。

同时,三星作为中国3G运营商终端定制合作伙伴,在3G市场也有较大作为。

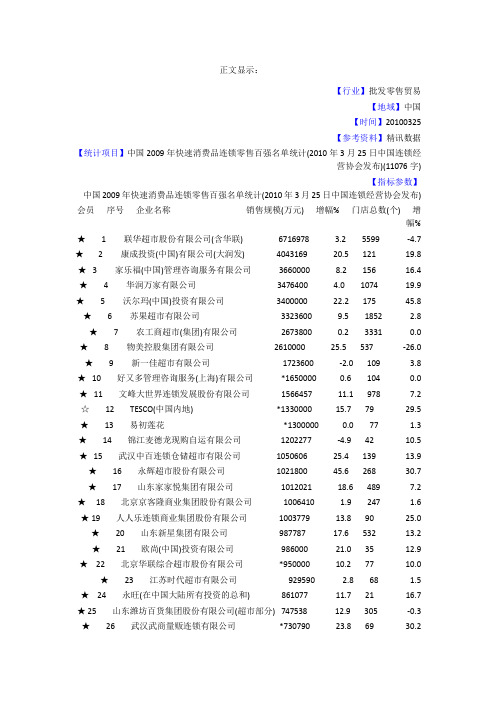

中国2009年快速消费品连锁零售百强名单统计

正文显示:【行业】批发零售贸易【地域】中国【时间】20100325【参考资料】精讯数据【统计项目】中国2009年快速消费品连锁零售百强名单统计(2010年3月25日中国连锁经营协会发布)(11076字)【指标参数】中国2009年快速消费品连锁零售百强名单统计(2010年3月25日中国连锁经营协会发布) 会员序号企业名称销售规模(万元) 增幅% 门店总数(个) 增幅% ★ 1 联华超市股份有限公司(含华联) 6716978 3.2 5599 -4.7 ★ 2 康成投资(中国)有限公司(大润发) 4043169 20.5 121 19.8 ★ 3 家乐福(中国)管理咨询服务有限公司 3660000 8.2 156 16.4 ★ 4 华润万家有限公司3476400 4.0 1074 19.9 ★ 5 沃尔玛(中国)投资有限公司3400000 22.2 175 45.8 ★ 6 苏果超市有限公司3323600 9.5 1852 2.8 ★ 7 农工商超市(集团)有限公司 2673800 0.2 3331 0.0 ★ 8 物美控股集团有限公司2610000 25.5 537 -26.0 ★ 9 新一佳超市有限公司 1723600 -2.0 109 3.8 ★ 10 好又多管理咨询服务(上海)有限公司 *1650000 0.6 104 0.0 ★ 11 文峰大世界连锁发展股份有限公司 1566457 11.1 978 7.2 ☆ 12 TESCO(中国内地) *1330000 15.7 79 29.5 ★ 13 易初莲花 *1300000 0.0 77 1.3 ★ 14 锦江麦德龙现购自运有限公司 1202277 -4.9 42 10.5 ★ 15 武汉中百连锁仓储超市有限公司 1050606 25.4 139 13.9 ★ 16 永辉超市股份有限公司 1021800 45.6 268 30.7 ★ 17 山东家家悦集团有限公司 1012021 18.6 489 7.2 ★ 18 北京京客隆商业集团股份有限公司 1006410 1.9 247 1.6 ★ 19 人人乐连锁商业集团股份有限公司 1003779 13.8 90 25.0 ★ 20 山东新星集团有限公司 987787 17.6 532 13.2 ★ 21 欧尚(中国)投资有限公司 986000 21.0 35 12.9 ★ 22 北京华联综合超市股份有限公司 *950000 10.2 77 10.0 ★ 23 江苏时代超市有限公司 929590 2.8 68 1.5 ★ 24 永旺(在中国大陆所有投资的总和) 861077 11.7 21 16.7 ★ 25 山东潍坊百货集团股份有限公司(超市部分) 747538 12.9 305 -0.3 ★ 26 武汉武商量贩连锁有限公司 *730790 23.8 69 30.2★27 福建新华都购物广场股份有限公司 694678 29.2 75 44.2 ★ 28 步步高商业连锁股份有限公司 572400 10.0 123 11.8 ★ 29 成都红旗连锁有限公司 502938 7.0 980 14.2 ★ 30 三江购物俱乐部股份有限公司 496362 10.4 127 19.8 ★ 31 四川省互惠商业有限责任公司 450000 7.1 1200 50.0 ★ 32 北京美廉美连锁商业有限公司 436596 6.6 35 12.9 △33 武汉中商集团股份有限公司-平价连锁分公司 424249 3.7 32 3.2 ★ 34 华联集团吉买盛购物中心有限公司 392618 -2.9 22 4.8 ★ 35 百佳超市(中国内地) 358196 -9.5 39 -9.3 ★ 36 成都伊藤洋华堂有限公司 351380 21.9 3 0.037 易买得 *350000 9.4 20 11.1★38 山西美特好连锁超市股份有限公司 306800 14.2 27 28.6 ★ 39 加贝物流股份有限公司 305000 22.0 314 0.3 40 石家庄北国人百集团有限责任公司(超市部分) 303376 23.9 16 0.0★41 河北保龙仓商业连锁经营有限公司 302000 14.8 14 7.7 ★ 42 江西洪客隆百货投资有限公司 300000 18.1 26 23.8 ★ 43 武汉中百便民超市连锁有限公司 272760 8.1 500 4.6 ★ 44 华糖洋华堂商业有限公司 271000 -4.9 9 12.5 ★ 45 北京超市发连锁股份有限公司 264381 14.5 80 21.2 ★ 46 浙江人本超市有限公司 258426 13.2 599 54.8 ★47 重庆百货大楼股份有限公司超市分公司 253630 12.1 67 8.1 ★ 48 漯河双汇商业连锁有限公司 253149 14.2 4379 9.0 ★49 山东全福元商业集团有限责任公司(超市部分) 252748 37.9 54 -3.6 ★ 50 山西省太原唐久超市有限公司 238673 5.6 1006 10.7 ★ 51 浙江供销超市有限公司 220207 10.1 2000 4.2 △52 合肥百大合家福连锁超市有限责任公司 202560 12.4 102 15.9 ★ 53 阜阳华联集团股份有限公司 192660 9.5 555 17.8 ★54 江苏新合作常客隆连锁超市有限公司 172115 12.8 816 22.5 ★ 55 东莞市糖酒集团美宜佳便利店有限公司 169734 20.0 2380 19.0 ★ 56 济南华联超市有限公司 161181 61.1 15 25.0 ★ 57 北京华冠商贸有限公司 153478 9.6 384 2.1 ★ 58 湖南家润多超市有限公司 147099 2.4 15 25.0 ★ 59 上海良友金伴便利连锁有限公司 141730 -2.6 537 -1.8 △ 60 安徽省徽商红府连锁超市有限责任公司 134928 31.4 894 47.3 ★ 61 唐山瑞莎实业集团有限公司 133102 40.0 61 5.2 ★ 62 天津市津工超市有限责任公司 128717 25.3 350 6.7 ★ 63 唐山华盛超市有限公司 119675 15.7 36 2.9★ 64 上海捷强烟草糖酒(集团)连锁有限公司 117597 14.2 410 4.1 ★ 65 河北惠友商业连锁发展有限公司 107122 42.0 272 12.9 ★ 66 山东奥德隆集团有限公司 104879 20.8 107 1.9 67 江苏超越超市连锁发展有限公司 103811 1.8 158 15.3 ★ 68 山东统一银座 103300 19.1 123 20.6 ★ 69 浙江华之友商贸有限公司 100000 17.6 13 0.0 ★ 70 河北国大连锁商业有限公司 87850 15.1 710 18.3 ★ 71 新疆好家乡超市有限公司 86061 3.7 6 0.0 ★72广西南宁康迈商业有限责任公司利客隆超市 84298 -1.4 273 1.5 ★ 73 河南大张实业有限公司 82000 9.3 65 8.3 ★ 74 天津劝宝超市有限责任公司 80311 30.6 631 25.4 ★ 75 山东胜利油田胜大超市 79596 8.8 58 34.9 ★ 76 唐山市金客隆超市有限公司 79033 5.2 49 16.7 △ 77陕西民生家乐商业连锁有限责任公司 76518 6.9 22 10.0 ★ 78 大同市华林有限责任公司 70718 4.6 6 0.0 ★ 79 北京首航国力商贸有限公司 70432 -2.0 35 2.980 安庆金华联有限公司 69003 3.1 48 100.081 浙江家家福超市有限公司 62809 7.4 217 0.9△ 82 邯郸市阳光超市有限公司 60810 26.2 12 20.0 ★ 83 秦皇岛市家惠商贸有限公司 60382 9.8 28 21.7 ★ 84 东莞市星瀚商贸有限公司 58051 95.2 1059 30.3 ★ 85 唐山家万佳超市有限公司 58000 18.4 37 12.1 ★ 86 江苏雅家乐集团有限公司 56000 1.8 437 25.9 △ 87 长春欧亚超市连锁经营有限公司 55308 - 16 -88 宁波新江厦连锁超市有限公司 53000 3.7 34 30.889 上海福满家便利店有限公司 *47696 28.7 255 61.4 ★ 90浙江省舟山市民生商厦有限责任公司 47500 21.8 549 10.7 ★ 91 安徽省台客隆连锁超市有限责任公司 45000 40.6 17 88.9 △ 92 哈尔滨中央红小月亮连锁有限责任公司 36635 40.3 181 24.8 △ 93 淄博东泰超市公司 35318 32.0 31 3.3 ★ 94 山西金虎便利连锁有限公司 34793 14.2 427 10.995 胶南市糖酒副食品总公司 31000 -13.9 336 16.796 天津迎宾超市商贸有限公司 30400 7.7 3 0.0△ 97 青岛维客超市有限责任公司 28420 2.8 2 0.0 ★ 98 襄樊家万福超市有限公司 23400 0.3 35 -2.8 △ 99 哈尔滨乐买连锁超市有限公司 22840 5.0 35 20.7 ★ 100 上海城市超市有限公司 *22000 4.8 10 11.1合计 63024116 10.2 41173 9.5。

2009年度中国各省GDP总量对比背后的真相

2009年度中国各省GDP总量对比背后的真相(2010-02-26 11:59:07)转载2009年中国经济发展速度实现V型反转,但东部与中西部的差距还在扩大!一、现代服务业占GDP比重超过60%的省级行政区有两个,低于平均水平的有25个现代服务业在中国又被称为第三产业,美国现代服务业占GDP的比重约为75%。

2009年全国现代服务业增加值占GDP的比重为42.6%,北京市现代服务业占GDP的比重约为76%,已经达到发达国家水平;上海市现代服务业占GDP的比重约为60%。

服务业占GDP比重达到全国平均水平的只有北京、上海、广东、海南等6个省、市、区,现代服务业占GDP的比重是反映一个地区经济发展水平的重要标志。

二、经济总量超过万亿元的14个省级行政区中有6个人均GDP低于全国平均水平全国:335353亿元,增速8.7%,人均GDP25125元,人均GDP折合美元3680美元;广东:39082亿元,增速9.5%,人均GDP40748元,人均GDP折合美元5968美元;江苏:34061亿元,增速12.4%,人均GDP44232元,人均GDP折合美元6475美元;山东:33805亿元,增速11.9%,人均GDP35796元,人均GDP折合美元5240美元;浙江:22832亿元,增速8.9%,人均GDP44335元,人均GDP折合美元6490美元;河南:19367亿元,增速10.7%,人均GDP20477元,人均GDP折合美元2995美元;河北:17027亿元,增速10%,人均GDP24205元,人均GDP折合美元3545美元;辽宁:15066亿元,增速13.1%,人均GDP34898元,人均GDP折合美元5111美元;上海:14901亿元,增速8.2%,人均GDP77556元,人均GDP折合美元11358美元;四川:14151亿元,增速14.5%,人均GDP17385元,人均GDP折合美元2546美元;湖南:12931亿元,增速13.6%,人均GDP18890元,人均GDP折合美元2766美元;湖北:12832亿元,增速13.2%,人均GDP22468元,人均GDP折合美元3290美元;福建:11950亿元,增速12.0%,人均GDP33156元,人均GDP折合美元4856美元;北京:11866亿元,增速10%,人均GDP68788元,人均GDP折合美元10070美元;安徽:10053亿元,增速12.9%,人均GDP16391元,人均GDP折合美元2400美元;人均GDP超过4500美元的有8省市,除北京外都处在东部沿海地区,其中上海市和北京市人均GDP超过一万美元。

2009年中国消费市场调查

中国消费市场调查-2009年12月中国目前有大约1200个县级的三级城市,3.44万个乡镇和61.4万个行政村的消费还没有被充分满足,如果综合计算日用消费品、快速消费品、耐用消费品、医疗卫生等不同品类的消费总量和潜在需求,中国塔基市场将可能达上万亿元的规模。

全球经济危机下,中国依然是全世界最具市场潜力的消费市场。

如果说从1978年到2008年的30年,受益于改革开放而先富起来的人群是企业关注的主流群体,那么从2009年开始,中国塔基消费市场的大门将随着国家拉动内需的政策而开启,企业必须把眼睛“向下看”。

可以简单来算一笔账:根据2005年全国1%人口抽样调查数据推算,2006年底中国农村人口为7.37亿,折合为家庭单位(按照人口统计资料,平均家庭户规模为3.65人),大约有2亿户农村家庭。

新生代市场监测机构的数据显示,中国发达农村市场的电脑渗透率为9.1%,按照50%的户均电脑覆盖率并以每台电脑3000元的价格计算,剩下41%的家庭可支撑起一个价值为2460亿元的电脑需求市场;冰箱在中国农村的渗透率为30%左右,按照平均2000元计算,冰箱市场还有2800亿元的市场规模。

中国目前有大约1200个县级的三级城市,3.44万个乡镇和61.4万个行政村的消费还没有被充分满足,如果综合计算日用消费品、快速消费品、耐用消费品、医疗卫生等不同品类的消费总量和潜在需求,中国塔基市场将可能达上万亿元的规模。

谁构成了中国塔基阶层根据收入差距,中国消费者可以归为“三个世界”。

第一世界是指那些有高等收入支持的消费群体,占总体城市居民的10%,可以称之为新富群体、塔顶阶层。

他们正处在从国内富裕型家庭向国际中等水平跨越的阶段。

这个群体可以说“该有的都有了”。

第二世界是有中等收入支持的消费群体,是以一二线城市工薪阶层和小白领为代表的城市大众消费群体,占相应城市人口的80%。

这个群体早已超越了衣食之忧,是一个需求不断升级的群体。

2009年我国机电产品进出口分析

2009年我国对外贸易进出口总值为22072.7亿美元,比2008年下降13.9%。

其中出口12016.7亿美元,下降16%;进口10056亿美元,下降11.2%。

全年贸易顺差1960.7亿美元,下降34.2%。

同期机电产品贸易降幅小于总体贸易,全年进出口总值达到12045.8亿美元,同比下降11.5%,其中出口7131.1亿美元,同比下降13.4%,进口4914.7亿美元,下降8.7%。

机电产品顺差是2216.4亿美元,同比下降22.3%。

机电产品进出口主要特点如下:机电产品月度进出口额及增幅自年中开始企稳回升,且进口先于出口显现回升趋势受国际金融危机的影响,我国机电产品进出口经历了自2008年11月以来的连续大幅下挫,到2009年3月份开始降幅基本稳定,8月份回升趋势基本确立,11月份进出口总值同比开始增长,12月份进口和出口同比双双出现强劲增长,且金额也双双创出历史新高,其中12月当月出口金额780.5亿美元,同比增长26.7%,进口542.1亿美元,增幅达到了41.8%。

这一方面有国际经济逐步复苏实际需求增加的因素,另一方面年底大规模的增长也有国际客商去库存化后于年底集中补货的因素。

重点机电产品进出口同比降幅自下半年开始缩减电子类产品总体降幅较少,部分产品逆势增长:2009年1-12月,自动数据处理设备出口额(1371.2亿美元)下降7%,其中占近50%比重的笔记本(666.5亿美元)仅下降2%,但零附件(257.3亿美元)下降18%,降幅相对较大;通信设备(889亿美元)下降5%,其中手机(395.6亿美元)逆势增长3%;家电和消费类电子(629亿美元)下降13%,其中空调下降26%,数码相机下降14%,电冰箱下降3%,而液晶彩电出现逆势增长,数量增长45%,金额增加15%,占彩电出口额比重上升到中国机电产品进出口商会 白雪峰2010.05.DQGY 5我国机电产品进出口分析2009年M ARKET PERSPECTIVE 市 场 透 视87.3%。

麦肯锡2009年中国消费者调查报告第一部分(中文版)

14

价值,以期在消费者的头脑中占 据一席之地。

5. 更精明地购物

在经济低迷时期,消费者们开 始通过亲自访问店铺和在网上 进行研究来更加谨慎地购物。 从2008年第1季度到2009年第1季 度,互联网的使用总量增加了 39%,而访问产品评价网站的消 费者增加了50%以上。在某些类 别,变化更为明显。电子消费 品评价网站的独特访问者在2009 年第1季度比2008年第1季度多了 2倍多—每月有超过2000万3。

前,伴随着经济的高增长,零 售销售额在5年中以每年20%到 30%的速度递增。在经济危机 后,总体经济增长放缓,增长 率从2007年第4季度的16%减少 到2008年第4季度的5%。消费者 在家庭用品、个人护理产品、 食品和饮料方面的购买频率下 降,在休闲娱乐等方面的支出 下降,而且推迟了大件商品的 购买。

示图1:经济危机时期 中国消费者行为趋势

㬟㵝1ᷛ㈎イ㯆㵬⡔㈑㻣䐱⺛㼜Ⳳ䎀⭥㤘㬧

䑘䄋⭥㤘㬧 1 㼜Ⳳ䋗⧅

㈎イ㯆㵬⭥ 䇑㼍

⳦

ポ⭥Ⱅ⥍

ƒ 2009㼜Ⳳ䋗⧅㤘䇻㠞᷍⪴2007-2008㛋㠻ヅ24%⭥㯏㠞㻣ㅖ ƒ 㬔㠘巛䅜㑰⭥⹛㕓㠖㔫㦵㤘䇻㠞ᷜ㼁⡩䐏㻣᷍コ㵆巛㦬鹿㏎

⥛㠘㏁⢑⭥⹛㕓㠖㔫⨗㻷㑬㻣⮙

2

㼜Ⳳ䎀⧪㭍Ⱙ⭥ 㳂ⷀ

解读中国2009年度报告 第一部分:

9

经济危机对中国的消费者 行为趋势的影响

我们发现2005到2008年间出现 了五大消费者行为趋势:

1. 消费稳定增长

2. 消费者成熟度的提高

和居住在深圳等出口依赖型地 区的消费者受到的打击尤为严 重。2008年下半年,大件商品 和非必要性商品的销售大幅 下降。

Jul 2008

㡜⧖㼛㬼䋗⧅ 䄲㬼Ⳡ㸾㘇〞䋗⧅

安踏公司治理结构分析

公司治理结构案例分析——基于安踏体育用品股份有限公司【摘要】公司治理结构的好坏对一个公司的健康可持续发展是至关重要的,好的公司治理结构能够为公司在激烈的市场竞争中提供动力和保障。

本文对安踏公司的治理结构进行了深入分析,发现了该公司在公司治理结构方面存在的问题,并针对这些问题提出了相应改善措施。

【关键词】公司治理结构安踏公司案例分析目录公司治理结构案例分析..........................................................——基于安踏体育用品股份有限公司..............................................(一)引言................................................................(二)安踏公司简介........................................................(三)安踏股权结构分析....................................................1、股权结构现状.......................................................2、股权结构方面存在的问题.............................................3、优化股权结构.......................................................(四)安踏治理结构分析....................................................1、治理结构现状.......................................................2、治理结构方面存在的问题.............................................3、完善公司治理结构...................................................(五)安踏公司高管薪酬分析..................................................1、高管薪酬现状.......................................................2、高管薪酬契约分析...................................................3、优化高管薪酬.......................................................(六)总结................................................................【参考文献】..............................................................(一)引言观中国家族企业发展情况。

2009-2010年中国手机市场研究年度总报告

目录研究对象 (1)主要结论 (1)重要发现 (2)一、2009年全球手机市场概述 (3)(一)市场规模与增长 (3)1、2000-2009年用户规模与增长 (3)2、2000-2009年市场规模与增长 (3)3、2009年季度市场规模与增长 (4)(二) 基本特点 (4)1、2009年手机消费稍有下降,市场增长潜力大 (5)2、3G手机市场进入加速发展期,WCDMA手机优势明显 (5)3、竞争格局稳中有变,韩国厂商优势明显 (6)4、智能手机市场快速扩张,带动增值业务应用市场 (8)(三) 主要国家与地区 (8)1、美国 (8)2、欧洲 (9)3、日本 (9)4、印度 (9)二、2009年中国手机市场概述 (10)(一)市场规模与增长 (10)1、2000-2009年用户规模与增长 (10)2、2000-2009年市场规模与增长 (11)3、2009年季度市场规模与增长 (12)(二)基本特点 (14)11、CDMA手机逆势上扬,单月销量突破200万台 (14)2、3G手机成为竞争焦点,市场竞争全面升级 (14)3、智能手机成为产品增长热点,3G手机比例高 (15)4、手机应用时代到来,3G将加速手机平台开放 (15)5、运营商蓄势待发,3G成为市场突破点 (16)(三)市场结构分析 (16)1、产品结构 (16)2、价格段结构 (19)3、细分功能结构 (22)4、省市结构 (28)5、城市层级结构 (30)6、渠道结构 (32)7、用户市场结构 (33)(四)品牌结构分析 (34)1、2008-2009年整体市场份额 (34)2、2009年价格段份额 (35)3、2009年细分市场份额 (36)三、2010-2012年中国手机市场发展预测 (41)(一)市场影响因素分析 (41)1、有利因素 (41)2、不利因素 (42)(二) 2010-2012年中国手机市场规模预测 (43)1、用户规模预测 (43)2、销量规模预测 (44)(三) 2010-2012年中国手机市场结构预测 (47)1、产品结构 (47)22、价格结构 (47)3、细分功能结构 (49)4、区域市场结构 (51)5、城市层级结构 (52)6、渠道结构 (53)7、用户市场结构 (54)四、2010-2012年中国手机市场趋势分析 (56)(一)需求:多元化需求将主导手机市场 (56)(二)市场:3G手机市场将成为竞争焦点 (56)(三)产品与技术:平放平台是产品主要发展趋势 (57)(四)价格:中高端产品份额提升 (57)(五)渠道:定制手机渠道地位加强 (57)五、2009年中国手机市场竞争分析 (59)(一)整体竞争态势 (59)(二)重点厂商策略与SWOT分析 (61)1、诺基亚 (61)2、三星 (63)3、摩托罗拉 (64)4、天宇 (66)5、索尼爱立信 (67)六、xx建议 (70)(一)产品策略 (70)(二)渠道策略 (70)(三)服务策略 (71)(四)品牌策略 (71)3表目录表1 表2 表3 表4 表5 表6 表7 表8 表9 表10 表11 表12 表13 表14 表15 表16 表17 表18 表19 表20 表21 表22 表23 表24 2009年各季度全球手机市场销量及增长率 (4)2008-2009年全球主要手机厂商销量规模及市场份额 (7)2005-2009年全球智能手机市场份额变化趋势 (8)2000-2009年中国手机市场总量及增长率 (11)2009年各季度手机市场销量及增长率 (13)2009年各季度手机市场销售额及增长率 (13)2008-2009年不同制式手机市场销量及份额 (16)2008-2009年不同制式手机市场销售额及份额 (17)2009年各季度不同制式手机市场销量及同比增长率 (17)2009年不同制式3G手机销量及占有率 (19)2008-2009年各价格段的手机市场销量及其份额 (20)2008-2009年手机市场各价格段平均价格及变化 (21)2003-2009年中国智能手机市场销售情况 (27)2008-2009年中国手机区域市场结构 (28)2009年中国手机市场省市结构 (29)市场级别划分标准 (31)2009年中国手机市场城市层级结构 (31)2008-2009年中国手机市场渠道格局 (32)2006-2009年中国手机市场用户结构 (33)2006-2009年中国手机市场用户销量变化 (33)2009年中国手机市场品牌结构 (34)2009年中国手机市场品牌价格结构 (35)2009年中国GSM手机市场品牌结构 (36)2009年中国CDMA手机市场品牌结构 (37)4表25 表26 表27 表28 表29 表30 表31 表32 表33 表34 表35 表36 表37 表38 表39 表40 表41 表42 表43 表44 2009年中国3G手机市场品牌结构 (37)2009年中国拍照手机市场品牌结构 (38)2009年中国音乐手机市场品牌结构 (39)2009年中国智能手机市场品牌结构 (40)1999-2009年中国手机市场销量情况 (44)2010-2012年中国手机市场总量、增长率及平均价格预测 (46)2010-2012年不同网络结构手机市场销量及增长 (47)2010-2012年不同网络结构3G手机市场销量及增长 (51)手机厂商竞争态势(CPM)评分体系 (59)2009年主要手机厂商竞争态势(CPM)分析 (60)2009年诺基亚手机竞争策略分析 (61)2009年诺基亚手机竞争策略SWOT分析 (62)2009年三星手机竞争策略分析 (63)2009年三星手机竞争策略SWOT分析 (64)2009年摩托罗拉手机竞争策略分析 (65)2009年摩托罗拉手机竞争策略SWOT分析 (66)2009年天宇手机竞争策略分析 (66)2009年天宇手机竞争策略SWOT分析 (67)2009年索尼爱立信手机竞争策略分析 (68)2009年索尼爱立信手机竞争策略SWOT分析 (68)5图目录图1 图2 图3 图4 图5 图6 图7 图8 图9 图10 图11 图12 图13 图14 图15 图16 图17 图18 图19 图20 图21 图22 图23 图24 2000-2009年全球手机用户数量及增长 (3)2000-2009年全球手机市场规模及增长速度 (3)2004-2009年全球3G用户数量及增长 (5)2009年全球3G用户分布结构 (6)2009年全球主要手机厂商销量增长水平 (7)2000-2009年中国手机用户数量及增长 (10)2000-2009年中国手机市场销量及增长率 (12)2000-2009年中国手机市场销售额及增长率 (12)2007-2009年各季度手机市场销量 (13)2002-2009年GSM手机销量及增长率 (17)2002-2009年CDMA手机销量及增长率 (18)2008-2009年3G手机销量 (18)2009年各季度各价格段手机销量份额变化 (19)2005-2009年各价格段手机销量份额变化 (20)2000-2009年手机平均价格走势 (22)2003-2009年彩屏手机销量规模及增长 (22)2002-2009年彩屏手机销量市场份额 (23)2009年各季度不同屏幕材质彩屏手机销量市场份额 (23)2003-2009年拍照手机销量规模及增长 (24)2003-2009年拍照手机销量市场份额 (24)2009年各季度不同类型拍照手机销量市场份额对比 (24)2009年不同像素拍照手机的销量市场份额 (25)2009年各季度不同像素拍照手机销量市场份额对比 (26)2003-2009年音乐手机销量规模及增长 (26)6图25 图26 图27 图28 图29 图30 图31 图32 图33 图34 图35 图36 图37 图38 图39 图40 图41 图42 图43 2003-2009年音乐手机销量市场份额 (27)2005-2009年中国电视手机销量规模与增长 (28)2003-2009年中国手机区域市场结构 (29)1999-2009年中国手机市场国内品牌销量市场份额 (35)2010-2012年中国手机用户总数预测 (43)2010-2012年中国手机新增用户预测 (44)1999-2009年中国手机市场销量散点图 (44)中国手机市场多项式拟合回归曲线 (45)2010-2012年中国手机市场销量及增长率预测 (46)2010-2012年各不同价格段手机的销量份额预测 (48)2010-2012年手机平均价格走势 (48)2010-2012年中国智能手机销量预测及其增长率 (49)2010-2012年中国智能手机市场销售额及变化情况 (50)2010-2012年中国电视手机终端规模预测 (50)2010-2012年中国手机区域市场结构预测 (52)2010-2012年中国手机城市层级结构预测 (53)2010-2012年中国手机渠道市场结构预测 (53)2010-2012年手机用户结构预测 (54)2009中国手机市场竞争格局分析 (60)7研究对象《2009-2010年中国手机市场研究年度总报告》的研究对象为手机市场和主要手机制造商、渠道商和最终用户。

中华人民共和国2009年国民经济和社会发展统计公报

《中华人民共和国2009年国民经济和社会发展统计公报》(以下简称《统计公报》)如期发布了。

《统计公报》中列举的一笔笔数据、一张张图表,生动展示了面对国际金融危机的严重冲击,党中央、国务院带领全国各族人民,万众一心,共克时艰,力挽狂澜,在世界各国率先实现经济回升向好的发展历程;充分证明了面对新世纪(002280)以来最困难的一年,党中央、国务院积极应对困难和挑战,不断丰富并完善扩大内需、促进增长的一揽子计划和政策措施的正确性、及时性和有效性;全面反映了在较快扭转经济下滑、实现经济总体回升向好的同时,我国在结构调整、节能减排、粮食生产、民生改善、科技、教育等方面取得的进步。

一、一揽子计划取得明显成效,率先回升向好来之不易《统计公报》显示,2009年我国国内生产总值达到335353亿元,比上年增长8.7%。

这一速度超过年初8%的预期目标,远高于世界经济的平均增速,在世界主要国家和地区中首屈一指。

根据国际货币基金组织最新公布的数据,2009年世界经济增速预计将下降0.8%。

其中美国下降2.5%,欧元区下降3.9%,日本下降5.3%。

在新兴和发展中经济体中,俄罗斯下降9.0%,印度增长5.6%,巴西下降0.4%。

按照中国经济总量占世界经济7%估计,2009年中国经济增长8.7%,拉动世界经济增长大约0.6个百分点,直接减缓了世界经济衰退的幅度。

换句话说,如果没有中国经济的快速增长,世界经济衰退的幅度会更大。

回头来看,2009年我国经济实现回升向好的成绩来之十分不易。

2008年第四季度以后,世界经济险象环生,国际金融危机持续蔓延,世界经济严重衰退。

到2009年一季度,美、日、欧等发达经济体GDP环比增速纷纷继续大幅下降,其中,美国GDP环比折年率下降6.4%,比2008年四季度多下降1.0个百分点;日本GDP环比下降3.2%,多下降0.2个百分点;欧盟下降2.4%,多下降0.5个百分点。

受此影响,我国经济从2008年四季度到2009年一季度,GDP同比增速由7.6%继续回落到6.2%,为连续第7个季度下滑,创造了1997年以来的季度最低增速。

2009期货市场大盘点

2009期货市场大盘点2009年,在经历全球金融市场重创之后,我们经历了绝望与重生,尽管发达国家经济体经济增长仍显缓慢,市场在恢复中仍然摇摆不定,但中国的资本市场已经率先突出重围,重新焕发出其蓬勃生机与活力。

在整个2009年资本市场运行当中,中国的期货市场继续以高速度、高效率、高姿态展现给世人,市场规模继续扩大,市场功能得到进一步的发挥,回顾2009年期货市场的点点滴滴,每一个重要事件的发生都代表着中国期货市场的进步与逐渐完善。

一、期货上市品种继续增加2009年,国内三大商品交易所都上市了期货新品种。

其中,上海期货交易上市了线材和螺纹钢两个钢材品种,大连商品交易上市了聚氯乙烯(PVC),郑州商品交易所上市了早灿稻。

而由于钢材在国民经济建设中的重要作用,上海期货交易上市的钢材品种从上市初期就受到市场青睐,截止12月底成交金额就已突13.3万亿元,市场成交极为活跃。

钢材、早籼稻和PVC期货上市之后迅速在产业中发挥了重要作用。

一方面期货新品种的逐步发展成熟使得期货市场逐渐掌握了定价话语权,为整个市场提供了一个公平公开的参考价格,改变了一些小企业的弱势地位,另一方面也为企业提供了多元化的风险、库存管理以及生产销售工具等,逐步改变了企业的经营模式。

同时,期货新品种还推进了相关产业的优胜劣汰和结构升级,为国家政策执行和经济发展发挥了重要力量。

二、期货市场成交量进入百亿时代当前,中国已成为全球第二大商品期货市场,据中国期货业协会最新统计资料表明,中国期货业协会最新统计资料表明,2009年1-12月份全国期货市场累计成交金额1,305,107.20亿元,累计成交期货合约2,157,429,818手,同比分别增长81.48% 和58.18%。

其中,12月份全国共成交期货合约274,632,292手,成交金额为171,323.26亿元,同比分别增长76.84%和175.63%,环比分别增长16.22%和25.67%。

2009年中国进出口情况

中国进出口月度统计报告农产品2009年12月中华人民共和国商务部对外贸易司 一、概述 2009年1-12月,中国农产品出口金额为392.1亿美元,同比下降2.5%。

2009年12月,中国出口农产品金额为44.3亿美元,环比增长18.8%,同比出口金额增长17.7%。

2009年1-12月,中国农产品进口金额为521.7亿美元,同比下降10.6%。

2009年12月,中国进口农产品金额为60.3亿美元,环比增长37.2%,同比进口金额增长43.1%。

1 二、最近两年来各月进出口走势表1:2008年1月-2009年12月各月进出口金额金额单位:百万美元200801200802200803200804200805200806200807200808200809200810200811200812200901200902200903200904200905200906200907200908200909200910200911200912月份-3-2-101234567, *1000出口进口顺/逆差2 三、分大洲情况图示表2:2009年1-12月分洲出口金额金额单位:百万美元亚洲非洲欧洲南美洲北美洲大洋洲亚洲 23,254.75南美洲 1,076.71非洲 1,577.06北美洲 5,363.02欧洲 7,240.13大洋洲 701.983表3:2009年1-12月分洲进口金额金额单位:百万美元亚洲非洲欧洲南美洲北美洲大洋洲其他地区亚洲 11,195.15北美洲 16,691.44非洲 1,161.86大洋洲 3,866.47欧洲 5,044.70其他地区 0.01南美洲 14,215.814表4:2009年1-12月分类别出口情况单位:万美元 四、分类别进出口情况44,183.150,659.7-12.81活动物42,783.347,382.1-9.72畜肉及杂碎33,568.132,388.0 3.63禽肉及杂碎681,638.7518,605.031.44水、海产品34,053.762,164.7-45.25乳品、蛋品、蜂蜜及其它食用动物产品121,781.9136,704.5-10.96其它动物产品18,826.314,894.126.47活植物及花卉484,502.3422,161.714.88食用蔬菜237,817.1210,563.812.99食用水果及坚果140,216.5131,423.6 6.710咖啡、茶、马黛茶及调味香料61,770.967,339.5-8.311谷物46,563.654,069.8-13.912制粉工业产品184,528.5204,380.5-9.713油料、工业用或药用植物、稻草、秸秆及饲料51,831.844,278.317.114植物液、汁5,851.56,572.7-11.015编结用植物材料32,995.959,501.5-44.516动植物油脂及其分解产品114,593.1110,427.5 3.817肉类制品343,411.4493,308.9-30.418水产品制品77,087.367,776.113.719糖及糖食12,957.820,024.6-35.320可可及其制品98,641.099,290.0-0.721谷物、粮食粉、淀粉制品,糕点476,264.4584,378.1-18.522蔬菜、水果、坚果等制品130,079.7124,001.7 4.923杂项食品85,678.086,111.9-0.524饮料、酒及醋176,257.7161,781.28.925食品工业的残渣、废料,配制的动物饲料87,813.174,279.918.226烟草及其制品95,667.4137,797.1-30.627其它农产品140,165.3142,189.3-1.428*禽类产品224,525.3267,063.2-15.929*畜类产品*此项为专项统计,在计算总额时请不要统计在内。

安踏公司治理结构分析

公司治理结构案例分析——基于安踏体育用品股份有限公司【摘要】公司治理结构的好坏对一个公司的健康可持续发展是至关重要的,好的公司治理结构能够为公司在激烈的市场竞争中提供动力和保障。

本文对安踏公司的治理结构进行了深入分析,发现了该公司在公司治理结构方面存在的问题,并针对这些问题提出了相应改善措施。

【关键词】公司治理结构安踏公司案例分析目录公司治理结构案例分析 (1)——基于安踏体育用品股份有限公司 (1)(一)引言 (2)(二)安踏公司简介 (2)(三)安踏股权结构分析 (3)1、股权结构现状 (3)2、股权结构方面存在的问题 (3)3、优化股权结构 (4)(四)安踏治理结构分析 (5)1、治理结构现状 (5)2、治理结构方面存在的问题 (6)3、完善公司治理结构 (6)(五)安踏公司高管薪酬分析 (6)1、高管薪酬现状 (6)2、高管薪酬契约分析 (7)3、优化高管薪酬 (8)(六)总结 (8)【参考文献】 (8)(一)引言观中国家族企业发展情况。

其特点是,在创业时期,凭借家族成员之间特有的血缘关系、亲缘关系和相关的社会网络资源,以较低的成本迅速集聚人才,全情投入,团结奋斗,甚至可以不计报酬,能够在很短的一个时期内获得竞争优势,较快地完成原始资本的积累。

然而随着企业做大和逐渐上市,家族化管理必须淡出舞台,取而代之的是管理的职业化、系统化、流程化。

我们将安踏作为典型案例进行分析,在于其本土家族化企业的身份,与向国际化管理迈进的步伐.(二)安踏公司简介安踏体育用品,简称安踏体育、安踏,是中国一家知名的品牌体育用品企业,主要开展设计、开发、制造及销售包括“安踏”品牌的运动鞋类及服装的业务。

公司在1994年成立,总部设在福建泉州市晋江,主席为丁世忠先生。

安踏体育在2007年于香港交易所上市,招股价5。

28港元,并获美国NBA 篮球队休斯顿火箭班主的入股。

2009年,安踏体育向百丽国际收购FILA 在中国、香港及澳门的分销商。

华北、东北、西北地区

华北、东北、西北地区

无

【期刊名称】《新食品》

【年(卷),期】2010(000)009

【摘要】日前,由中国商业联合会、中华全国商业信息中心主办的2009年度(第十八届)中国市场商品销售统计结果新闻发布会在北京举行。

大会发布了2009年全国大型零售企业主要经济指标及主要商品销售情况信息。

红星二锅头首获全国白酒市场销量第一的佳绩。

【总页数】1页(P121-121)

【作者】无

【作者单位】不详

【正文语种】中文

【中图分类】F723

【相关文献】

1.首届华北东北西北地区教育技术装备研讨会在京召开 [J],

2.首届华北东北西北地区教育技术装备研讨会在京召开 [J],

3.商讯:华北、东北、西北地区(北京、天津、河北、山西、内蒙古、黑龙江、吉林、辽宁、新疆、陕西、甘肃、宁夏、青海) [J], 无

4.华北、东北、西北地区(北京、天津、河北、山西、内蒙古、黑龙江、吉林、辽宁、新疆、陕西、甘肃、宁夏、青海) [J], 无

5.华北、东北、西北地区 [J], 无

因版权原因,仅展示原文概要,查看原文内容请购买。

2024年统计师之中级统计相关知识自测模拟预测题库(名校卷)

2024年统计师之中级统计相关知识自测模拟预测题库(名校卷)单选题(共200题)1、严格意义上的通货膨胀指的是( )A.一般物价水平普遍、持续的上涨B.货币发行量超过流通中的黄金量C.货币发行量超过流通中商品的价值量D.以上都不是【答案】 A2、当你去书店买书时,你将货币作为()使用。

A.交换媒介B.计量单位C.价值储藏D.延期支付手段【答案】 A3、在三部门经济中,如果使用支出法来衡量,GDP等于()。

A.消费+投资B.消费+投资+政府购买+净出口C.消费+投资+政府购买D.消费+投资+净出口【答案】 C4、下列项目中在资产负债表“期末余额”不是直接根据总账科目余额填列的是( )。

A.交易性金融资产B.应付职工薪酬C.递延所得税资产D.固定资产【答案】 D5、以Yd表示可支配收入,以C表示消费支出,则下列函数中可能为消费函数的是()。

A.C=200+2YdB.C=200-2YDC.C=200+0.6YdD.C=200-0.6Yd【答案】 C6、某企业 2009 年产品产量比 2000 年增长了 1 倍,比 2005 年增长了 0.5 倍,则 2005 年比2000 年增长了()A.0.33B.0.5C.1D.2【答案】 A7、某企业增资,具体情况如下:A.借:银行存款300000贷:应收账款——甲公司300000B.借:银行存款300000贷:实收资本——甲公司300000C.借:实收资本——甲公司300000贷:银行存款300000D.借:应收账款——甲公司300000贷:银行存款300000【答案】 B8、在开放经济条件下,一国的经济状况A.减少中国的出口和进口B.有利于中国出口不利于进口C.增加中国的出口和进口D.减少中国的出口并增加其进口【答案】 B9、2016年年初甲股份有限公司(以下简称“甲公司”)股东权益总计为45000万元,其中股本30000万元、资本公积1000万元、盈余公积9000万元、未分配利润5000万元,甲公司2016年发生的有关股东权益业务资料如下:A.3761.25B.3772.5C.3775D.3765【答案】 D10、当苹果价格上升时,对香蕉的需求将()A.减少B.增加C.先增加后减少D.先减少后增加【答案】 B11、某股份有限公司上年末资产负债表部分项目的余额如下:货币资金520000元,应收账款90000元,存货256000元,固定资产原价1320000元,累计折旧386000元。

安踏广告环境分析

安踏广告环境分析一.宏观环境(一)社会环境社会因素包括社会文化、社会习俗、社会道德观念、社会公众的价值观念等等。

社会因素的发展变化将会直接影响运动休闲产品消费者对产品和服务的需求,也能够改变经营者的各种战略选择。

社会文化是人们的价值观、思想、态度、社会行为等的综合体。

在改革开放后的十几年,中国人民的生活水平极大提高,消费观念的转变使体现青春、时尚的运动休闲服饰越来越受到人们的青睐,这也就促进了中国运动服装市场的消费增长,社会文化因素强烈影响消费者的购买决策。

如随着我国奥运会亚运会的成功举办和各种运动健身项目的宣传,我国居民参与运动健身的数量正逐年递增,从而给运动休闲系列产品带来更广阔的市场。

(二)人口环境据调查,目前,我国居住在城镇的人口占42.99%,居住在乡村的人口占57.01%。

我国男性为67309万人,占总人口的51.53%;女性为63319万人,占总人口的48.47%。

性别比(以女性为100,男性对女性的比例)为106.30,与第五次全国人口普查相比下降0.44。

具有大学程度(指大专及以上)的人口为6764万人,高中程度(含中专)的人口为15083万人,初中程度的人口为46735万人,小学程度的人口为40706万人。

据人口学专家预测,按照我国目前人口比例及增长速度推算,2035年全国人口将实现零增长,人口数量将达到15亿。

从这些数据可以看出,我国人口数量相当多,年轻人所占的比例也相当大,这对于产品的销量起到关键作用。

随着人民生活水平的提高,为健康而健身正成为越来越多普通百姓的自觉选择。

因为运动休闲产品是运动的必需品,从而给运动休闲产品带来更广阔的市场。

(三)政法环境政治环境稳定,安踏的主要市场是在国内,是国家支持的重要国企。

国家政策不会改变法律从而增强对安踏企业的监管并收取更多的赋税,反而会对安踏进行扶持,从而对抗强大的外国运动品牌对国内市场的侵占。

(四)科技要素当前科技降低了产品和服务的成本,并提高了质量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年消费品市场发展环境分析及趋势预测

近日,中国商业联合会、中华全国商业信息中心对2010年的消费市场发展环境和发展趋势进行了认真分析和预测。

一、2010年消费品市场发展环境

为了巩固经济企稳回升的发展势头,中央经济工作会议明确保持政策的连续性和稳定性,总体来看,2010年我国消费品市场的发展环境要好于2009年。

(一)GDP 增长速度会高于2009年

2009年我国经济表现出增长速度逐季加快的回升态势,但这种回升态势是相对于2008年各季度GDP增长速度逐季减慢的表现,全年GDP增长8.7%,但仍低于2001年--2008年年均增长10.2%的速度,也低于2008年9.6%的增长速度。

从国际经济环境和国内政策来综合分析,预计2010年我国经济增长速度将会比2009年略快一些,预计增长9.5%左右。

(二)投资增长速度将有所减慢

2009年全社会固定资产投资224846亿元,比2008年增长30.1%,增速比2008年加快4.6个百分点。

虽然2010年中央确定投资力度不减,但重点向民生、环保和技术创新倾斜。

新增贷款规模控制在7.5万亿,低于2009年的10.5万亿。

在这种政策环境下,2010年,投资增长速度会有较明显的下降,预计将增长24%左右。

(三)出口增长将由负转正

2009年,由于受到全球严重的金融危机的影响,出口增长速度大幅下降,同比下降16%。

从2010年我国出口的内外经济环境分析,2010年我国出口将会由负增长转为正增长,如果2010年月均出口额达到2009年下半年1100多亿美元的水平,全年出口将增长10%以上,达到2008年1200多亿美元的水平,全年出口将增长20%以上,达到2009年12月份1300多亿美元的水平,全年出口将增长30%以上。

(四)扩大消费政策措施力度继续加大

2010年,中央决定进一步完善各项鼓励消费的政策措施,总体力度也进一步加大,将对消费品市场较快增长继续形成有力的支撑,鼓励家电、汽车等商品消费的政策将继续对带动消费品的较快增长发挥重要作用。

(五)房价过快上涨预期将减弱

2009年,在国家商品房消费政策的刺激下,全国商品住宅面积同比增长高达43.9%。

为促进房地产市场的健康发展,中央已采取措施,要坚决遏制部分城市房价过快上涨势头,抑制投机性购房。

考虑到2010年房地产政策环境,房价大幅下滑的可能性小,但2010年部分城市房价增长速度会有较明显的回落,投机性购房会得到一定的抑制。

这将会减弱居民对房价过快上涨的预期,有助于增强居民对其他商品和服务的即期消费能力和信心。

(六)发生通货膨胀的可能性小

2010年我国发生通货膨胀可能性不大:

一是近年来我国物价的上涨主要是食品价格的大幅拉动,2009年粮食总产量增加了42亿斤,实现连续六年增产,为物价平稳提供了有利保障。

二是国内产能还是过剩的态势。

2010年我国经济增长速度不会过快,同时增长的质量也将有所改善,不会造成对资源性产品需求的快速增长。

三是经济复苏的基础并未稳固,潜在的金融风险并未完全消除,大宗产品持续较快上涨的可能性小。

预计2010年,居民消费价格将上涨3.5%左右。

(七)居民消费环境进一步改善

2010年初,国务院食品安全委员会成立,针对居民商品和服务性消费贷款的消费金融公司已开展业务。

商贸流通体系等基础设施建设的加强,电子商务的快速发展,将使居民购物更加便利。

总之,2010年居民的消费环境将会进一步改善,对居民消费的增长将起到积极的促进作用。

二、2010年消费品市场发展趋势

从我国经济增长需保持8-10%左右增长速度的趋势和经济增长向以消费为重要拉动力量转变的政策环境,以及我国城镇化提升的空间和政策环境分析,消费品市场继续保持较快增长的发展态势,主观上有希望和要求,客观上有潜力和动力。

预计2010年我国消费品市场将呈现以下发展趋势:

(一)人均零售额突破万元大关

2009年,我国国内社会消费品零售总额125343亿元,2010年,仅需增长8%,人均社会消费品零售额就会超过1万元。

这意味着,消费品市场进入一个新的发展阶段,这个新的消费阶段的突出特征,就是消费结构的升级成为拉动消费品市场增长的重要动力。

(二)家电消费升级势头强劲上升

家电下乡、家电以旧换新政策的完善,低碳经济氛围的影响,80后构成主流消费的环境,促使2010年城乡家电市场将以消费升级为明显特征,家电升级产品消费增长速度将明显加快。

(三)3G带动手机进入升级消费期

2010年,3G基础设施的进一步完善,业务的拓展和成熟,电子商务快速发展的环境,3网融合的大趋势,将推动3G手机的消费快速增长,带动手机消费进入升级换代期,也将带动通讯类产品再次进入快速增长通道。

(四)奢侈品消费继续升温

近年来,我国奢侈品的消费呈现出快速增长态势,在最困难的2009年,这种态势也没有减弱,已成为全球第二大奢侈品消费国。

2010年,随着我国经济的好转,以富裕阶层和80后为主要消费群体的奢侈品市场,将继续升温。

(五)服装消费档次提高趋势增强

2009年,我国服装消费重品牌、重时尚、提档次的趋势增强。

一些服装生产企业,转型升级;许多大中型百货商场也提高了服装的档次,一些服装批发向“品牌”转化,服装品牌专卖店发展速度也在加快;农村市场中流通渠道和购物环境明显改善,加之80后已成为农村的“当家人”,为名品服装下乡提供了有

利条件。

2010年,在消费升级为特征的市场氛围中,服装消费档次提高的趋势将进一步增强。

(六)汽车消费仍将保持快速增长态势

2009年,汽车消费在政策的刺激下,再现“井喷”式增长,同比增长45.5%。

2010年,城乡居民汽车保有量的增长所产生的带动效应明显增大,加之政策时效对消费者产生的尽早消费心理影响,城乡市场汽车消费都将保持快速增长的态势,但增长速度可能比2009年有所降低,预计增长25%左右。

(七)预计社会消费品零售总额增长19%左右

综合2010消费品市场的发展环境和发展趋势分析,2010年,社会消费品零售总额名义增长速度在19%左右,其中城市增长19.5%左右,农村增长18%左右。