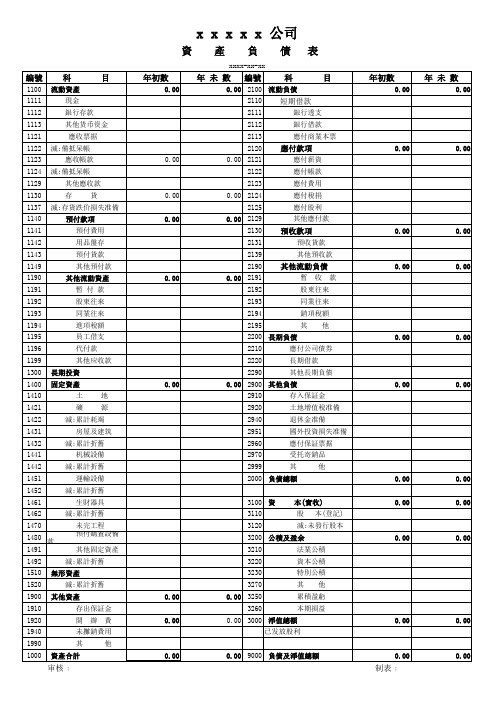

财务报表之表达 - TWSE 台湾证券交易所

台湾财务报告格式《资产负债表》

0.00

0.00

0.00

0.00

审核﹕

制表﹕

0.00

減:累計耗竭 房屋及建筑 減:累計折舊 机械設備 減:累計折舊 運輸設備 減:累計折舊 生財器具 減:累計折舊 未完工程

預付購置設備款

2000 負債總額 3100 資 3110 3120 3210 3220 3230 3270 0.00 0.00 0.00 3250 3260 0.00 本(實收) 股 本(登記) 減:未發行股本

產

年 未 數

0.00

負

xxxx-xx-xx

債

科

表

目 年初數

0.00

科

流動資產 現金 銀行存款

目

年初數

0.00

編號

2110 2111 2112 2113 2120

年 未 數

0.00

2100 流動負債

短期借款

銀行透支 銀行借款 應付商業本票

其他货币资金 應收票据 減:備抵呆帳 應收帳款 減:備抵呆帳 其他應收款 存 貨 0.00 0.00 0.00 0.00 減:存貨跌价損失准備 預付款項 預付費用 用品盤存 預付貨款 其他預付款 其他流動資產 暫 付 款 股東往來 同業往來 進項稅額 員工借支 代付款 其他应收款 長期投資 固定資產 土 礦 地 源 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00

0.00 0.00

3200 公積及盈余 法業公積 資本公積 特別公積 其 他 累積盈虧 本期損益

0.00

0.00

其他固定資產 減:累計折舊 無形資產 減:累計折舊 其他資產 存出保証金 開 其 資產合計 辦 費 他 0.00 0.00 未攤銷費用

台湾场外市场做市商制度介绍.0317

11

台湾场外市场的概况及发展现状

兴柜股票市场的发展现状 表1:兴柜市场与其他层次证券市场的比较 (截止至2011年底)

市场层次 台湾证券交易所 柜台买卖中心 兴柜股票市场 公司家数 总市值(亿台币) 年成交金额(亿台币)

790 607 277

192,161.83 14,170.85 5,213.76

优点

①本质上是竞价交易制度,市场透 ①市场透明度较高,有利于确保 明度高; ①适用于流动性较低的股票; 交易的公平、公正和公开; ②做市商提供真实双向报价, ②做市商能从做市行为中直接获 ②适用于流动性较高的市场; 有助于提高市场流动性; 利,比较有做市积极性; 监管难度较低; ③更高效地满足机构投资者大宗交 易需要。 ①对市场流动性要求很高; ②流动性较低时易导致市场失 败; ①做市商很难直接从做市行为中获 ①市场透明度较低; 利,导致做市商没有做市积极性; ②做市商有滥用做市权力的动机; ②做市商需要来自其它方面的额外 ③市场流动性提高时弊端凸现; 补偿;

台湾的多层次资本市场 台湾场外市场的概况及发展现状

台湾场外市场的相关法律法规及监管制度

兴柜股票的持续信息披露标准

兴柜股票的挂牌标准

13

台湾场外市场的相关法律法规及监管制度

台湾场外市场的主要法律法规及监管制度 图3: 台湾证券类法律法规简图

1968年4月,台湾地区《证券交易法》颁布实施。 2002年,《证券交易法》进行修订。 1982年,“财政部”证券管理委员会针对柜台交易发布《台湾证券商营业 处所买卖有价证券管理办法》 台湾证券柜台买卖中心分别对“上柜”和“兴柜”交易作出规定 上柜:《证券商营业处所买卖有 价证券审查准则》 兴柜:《证券柜台买卖中心买卖 兴柜股票审查准则》

台湾股票交易规则

台湾股票交易规则

台湾股票交易规则主要分为以下几个方面:

1. 交易时间:台湾证券交易所(TWSE)的交易时间为周一至周五的上午9:00至11:30和下午1:00至3:30。

2. 股票分类:台湾证券交易所将股票分为普通股、优先股、可转换公司债券、受益证券等多种类型。

不同类型的股票有着不同的交易规则和投资风险。

3. 交易方式:台湾股票交易可以通过现场交易、电话委托、网路交易等多种方式进行,其中网路交易已成为越来越受欢迎的交易方式。

4. 委托方式:投资者可以选择限价委托、市价委托、最优五档委托等多种委托方式进行交易。

5. 涨跌幅限制:台湾股票交易实行涨跌幅限制,单日涨跌幅度超过10%的股票会触发熔断机制,暂停交易15分钟,以防止股价波动过大。

6. 监管机构:台湾股票市场由金融监督管理委员会(FSC)负责监管,该委员会负责制定相关法规和政策,保障市场的稳定和透明性。

以上是台湾股票交易规则的主要内容,投资者在进行交易时需要遵守这些规则,以确保交易的合法、公正和安全。

证券公司财务报表格式和附注(财会〔2013〕26号)

回购业务资金净增加额

融出资金净减少额

代理买卖证券收到的现金净额

收到其他与经营活动有关的现金

经营活动现金流入小计

融出资金净增加额

代理买卖证券支付的现金净额

支付利息、手续费及佣金的现金

支付给职工及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资收到的现金

取得借款收到的现金

发行债券收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

三、筹资活动产生的现金流量:

吸收投资收到的现金

其中:子公司吸收少数股东投资收到的现金

取得借款收到的现金

发行债券收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

6

会证合 03 表 单位: 元

附注 本期金额

上期金额

项目 其中:子公司支付给少数股东的股利、利润 支付其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 加:期初现金及现金等价物余额 六、期末现金及现金等价物余额

库存

东

(或股 公积

公积

折他

(或股 公积

公积 险 利润 折 他

台湾GAAP与IFRS之差异比较 - TWSE 台湾证券交易所

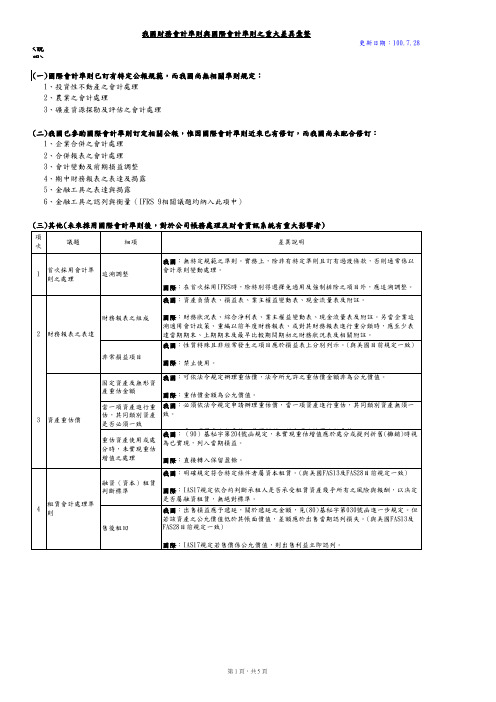

我國財務會計準則與國際會計準則之重大差異彙整

更新日期:100.7.28 <說明>下列因我國無明文規定產生之差異部份,自102年我國採用IFRS後,將與國際會計準則無差異。

(一)國際會計準則已訂有特定公報規範,而我國尚無相關準則規定:

1、投資性不動產之會計處理

2、農業之會計處理

3、礦產資源探勘及評估之會計處理

(二)我國已參酌國際會計準則訂定相關公報,惟因國際會計準則近來已有修訂,而我國尚未配合修訂:

1、企業合併之會計處理

2、合併報表之會計處理

3、會計變動及前期損益調整

4、期中財務報表之表達及揭露

5、金融工具之表達與揭露

6、金融工具之認列與衡量(IFRS 9相關議題均納入此項中)。

如何解读证券公司的财务会计报表

如何解读证券公司的财务会计报表发布时间:2008-10-31 9:58:20为了进一步规范证券公司财务行为,提高证券公司财务信息的透明度和质量,适应证券市场发展的需要,结合近年各项政策法规和市场环境的变化,中国证监会不断地对《证券公司年度报告内容和格式准则》进行修订。

一、证券公司财务报表的构成根据中国证监会的规定,证券公司公开披露的财务报表包括公司报告期末及其前一个年度末的比较式资产负债表、该两年度的比较式利润表及利润分配表和该年度现金流量表。

编制合并会计报表的公司,除提供合并会计报表之外,还应提供母公司已审计的财务报表以及未予合并的特殊行业子公司的已审计财务报表。

同时,还有一个不可忽视的环节,就是财务报表的附注,它包括所有与公司财务状况、经营成果和现金流量有关的,有助于报表使用者更好地了解财务报表的重要信息,并应对比较式报表的两个日期或期间的数据作出说明。

除此之外,证券公司还应按照《证券公司净资本计算规则》的要求计算净资本,并以净资本计算表的形式列示期初数和期末数。

并对增减变动的情况进行分析说明。

按照中国证监会《客户交易结算资金管理办法》、《关于执行<客户交易结算资金管理办法>若干意见的通知》、《关于规范证券公司受托投资管理业务的通知》以及其他相关规定,按照如下格式编制客户资金情况表,并说明是否按规定完成对客户交易结算资金和受托资金的存管、是否存在挪用问题,并对客户资金的安全性与否进行说明。

二、报表涉及的主要科目及其说明由于报表所覆盖的科目较多,不便一一列举。

在此,仅挑出证券公司财务报表较为特殊的科目进行说明。

(一)流动资产流动资产包括货币资金、自营证券、应收利息、应收股利、应收款项、拆出资金、买入返售证券、存放证券交易所保证金、低值易耗品、代发行证券、代兑付证券款、待摊费用等。

货币资金包括库存现金、银行存款、清算备用金以及其他形式的货币资金。

根据证监会2002年2月颁布的《证券公司年度报告内容与格式准则(修订)》要求,资产负债表的“银行存款”和“清算备付金”项下分别增加两项:“经纪业务客户资金存款”、“受托管理客户资金存款”。

wind资讯金融终端介绍

目录

1 WIND 资讯金融终端是什么 ................................................................................................ 1

2 WIND 资讯金融终端快速入门 ............................................................................................ 2

6 基金数据与分析 ................................................................................................................ 19

6.1 基金资料(F9、F10).............................................................................................. 19

2.1 登陆登出 ..................................................................................................................... 2 2.2 查看行情 ..................................................................................................................... 2 2.3 切换品种 ..................................................................................................................... 2 2.4 功能切换 ..................................................................................................................... 2 2.5 快捷方式 ..................................................................................................................... 3

证券市场的财务报表和财务分析

证券市场的财务报表和财务分析一、导言随着证券市场的飞速发展,财务报表和财务分析在投资决策和风险评估中扮演着重要的角色。

本文将探讨证券市场的财务报表和财务分析的意义、方法以及应用。

二、财务报表的意义1. 提供信息:财务报表是一种信息披露工具,通过揭示企业的财务状况和业绩,为投资者提供决策所需的信息。

2. 评估效益:财务报表能够反映企业的盈利能力,帮助投资者评估企业的盈利情况和未来发展潜力。

3. 项目决策:财务报表还可以为投资者提供有关企业投资项目的经济效益和风险的信息,帮助他们做出决策。

4. 法律规定:财务报表是企业法定的财务信息披露方式,企业必须按照法规的要求编制和公布财务报表。

三、财务报表的种类1. 资产负债表:资产负债表是一种静态报表,它显示了企业在特定日期的资产、负债和股东权益。

2. 利润表:利润表是一种动态报表,它反映了企业在一定期间内的收入、成本和利润情况。

3. 现金流量表:现金流量表记录了企业在一定期间内的现金流入和流出情况,反映了企业的现金流动状况。

4. 所有者权益变动表:所有者权益变动表展示了企业在一定期间内所有者权益的变动情况,包括股东投资和盈余分配等。

四、财务分析的意义1. 评估企业健康状况:财务分析可以通过分析财务指标,评估企业的偿债能力、盈利能力和发展潜力,帮助投资者了解企业的风险和回报。

2. 制定投资策略:通过对财务分析的结果进行解读,投资者可以制定适合自己的投资策略,选择合适的投资标的和时机。

3. 预测未来表现:财务分析可以发现企业未来发展的趋势和潜力,帮助投资者预测企业的未来表现。

4. 支持决策:财务分析提供的信息可以支持投资者的决策,包括买入、持有或卖出股票等。

五、财务分析的方法1. 横向分析:横向分析将企业同一财务报表上不同时间点的数据进行比较,以评估企业在一段时间内的发展状况。

2. 纵向分析:纵向分析将企业不同财务报表上同一时间点的数据进行比较,以了解企业各项指标的变化情况。

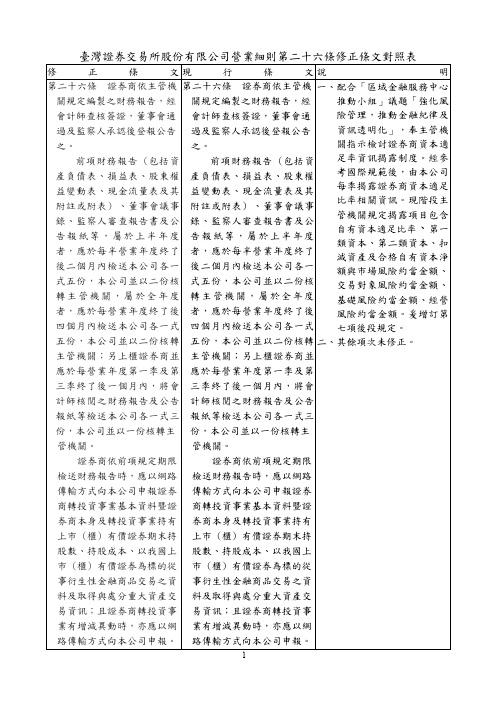

台湾证券交易所股份有限公司营业细则第二十六条修正条(精)

證券商應按月編造總帳科目月ቤተ መጻሕፍቲ ባይዱ表、收支概況表暨附表各一份,專業證券經紀商及專業證券自營商加附銀行存款明細表一份,專業證券經紀商於三、九兩月份並附銀行存款證明書及調節表各一份,均於次月七日前送達本公司,設有分支機構者應附送分支機構部分,分支機構部分得以電子媒體申報替代。

證券商各項財務報告、月計表,本公司並以書面或電子媒體供公眾閱覽。

證券商應按月編造資本適足明細申報表一份,於次月十日前送達本公司。其編製及計算方式,依證券商管理規則規定辦理。

證券自營商應按月編造庫存證券月報表(信託投資公司應包括信託資金部分)一份,於次月七日前送達本公司。

證券商編造之各項財務報表及資本適足明細申報表,應以電子媒體申報者,由本公司公告;其申報作業辦法由本公司另行訂定之。

證券商之股東常會,應於每營業年度終了後六個月內召開,並於股東常會承認後二十日內將股東常會議事錄及營業報告書等一式三份函送本公司。股東常會承認之年度財務報告與公告並函本公司之年度財務報告不一致者,應於事實發生之日起二日內公告並函告本公司轉報主管機關。

證券商應按月編造總帳科目月計表、收支概況表暨附表各一份,專業證券經紀商及專業證券自營商加附銀行存款明細表一份,專業證券經紀商於三、九兩月份並附銀行存款證明書及調節表各一份,均於次月七日前送達本公司,設有分支機構者應附送分支機構部分,分支機構部分得以電子媒體申報替代。

管機關。

證券商依前項規定期限檢送財務報告時,應以網路傳輸方式向本公司申報證券商轉投資事業基本資料暨證券商本身及轉投資事業持有上市(櫃)有價證券期末持股數、持股成本、以我國上市(櫃)有價證券為標的從事衍生性金融商品交易之資料及取得與處分重大資產交易資訊;且證券商轉投資事業有增減異動時,亦應以網路傳輸方式向本公司申報。

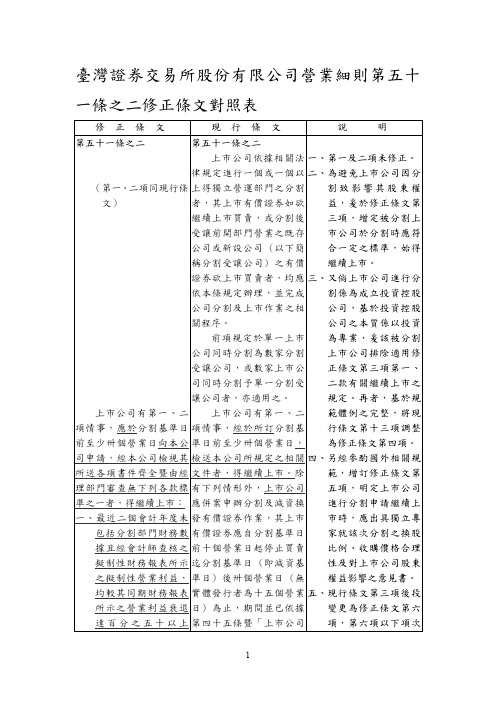

台湾证券交易所股份有限公司营业细则第五十一条之二修正条文对(精)

上市公司有第一、二項情事,經於所訂分割基準日前至少卅個營業日,檢送本公司所規定之相關文件者,得繼續上市。除有下列情形外,上市公司應併案申辦分割及減資換發有價證券作業,其上市有價證券應自分割基準日前十個營業日起停止買賣迄分割基準日(即減資基準日)後卅個營業日(無實體發行者為十五個營業日)為止,期間並已依據第四十五條暨「上市公司有價證券換發作業程序」一、二、三等規定完成換發有價證券作業:

一、第七項上市申請案之申復案件,應由經理部門審查原退件理由是否有誤暨有無期後之其他不宜上市情事。

二、依第八項及第九項上市申請案之申復案件,適用本公司有價證券上市作業程序第二十七項第三至七款之規定。

分割受讓公司無法於其分割變更登記完成日起一年內,依規定程序檢具相關書件向本公司提出上市申請者,得另依據本公司有價證券上市審查準則之相關規定辦理,但有關設立年限之採計,得分別準用第八項第一款、第九項或第十項之規定。

1、第一及二項未修正。

2、為避免上市公司因分割致影響其股東權益,爰於修正條文第三項,增定被分割上市公司於分割時應符合一定之標準,始得繼續上市。

3、又倘上市公司進行分割係為成立投資控股公司,基於投資控股公司之本質係以投資為專業,爰該被分割上市公司排除適用修正條文第三項第一、二款有關繼續上市之規定。再者,基於規範體例之完整,將現行條文第十三項調整為修正條文第四項。

,且占該被分割公司整體營業收入或可辨認資產百分之十以上者,應符合第七、八項各款之規定,但其擬制性財務報表應與其所受讓之上市公司一個或一個以上獨立營運部門,合併編製之。

第八或九項所規定之設立年限,如係由一家以上之上市公司,於同一基準日分割讓與單一受讓公司者,應以所讓與營業之營業收入或營業利益,占受讓公司全部營業收入或營業利益百分之五十以上,且占其本身整體營業收入或可辨認資產百分之十以上之上市公司,作為計算設立年限之基準。如該被分割之獨立營運部門係一個以上,得選擇以設立年限較長者為準。

大陆与香港、台湾地区上市公司财务报告比较研究解读

大陆与香港、台湾地区上市公司财务报告比较研究上市公司财务报告是广大投资者、债权人以及其他会计信息需求者据以决策的主要依据,同时也是上市公司自身经营业绩、财务状况以及承担的社会责任的具体表现形式。

长期以来,有关上市公司财务报告的比较研究一直是会计理论界和会计实务界普遍关心和重视的核心问题,中外会计界在这一领域的研究已取得了一系列重要的研究成果①。

但是,细研读这些成果后,我们不难发现以往的研究成果还存在着以下几个方面的缺陷:第一,过分注重法律条文的简单罗列,而比较的实质性内容过少;第二,只重视比较差异,未对差异产生的原因进行深层次的研究分析;第三,专门注重于中国大陆与港、台地区上市公司财务报告的比较研究,仍很零散,缺乏系统性的总结。

有鉴于此,本文将对中国大陆与香港、台湾这三个地区上市公司财务报告进行详细而系统地比较分析,从深层次剖析这些差异产生的原因,并对如何完善大陆上市公司财务报告体系以及大陆证券市场的未来发展趋势作了理性的预期和展望。

一、引言由于中国大陆、香港、台湾三个地区的政治体制、经济基础及社会经济环境上的差异,造成了这三个地区上市公司对外公布的财务报告存在很大的差别。

从法律渊源上来看,台湾的法律制度受大陆法系的影响较大,其有关上市公司的具体法令、法规具有浓厚的大陆法系的特点,如,《台湾公司法》关于上市公司信息披露的一些具体细节较大程度的借鉴了大陆法系国家的有关做法,台湾的《商业会计法》的法律体系归属应划入到大陆法系之内,它基本上是法典型的成文法。

香港由于历史因素和政治因素,受英美法系的影响较大,尤其是英国人的习俗、商例、政策等广泛的渗透于香港《公司条例》和《香港联合证券交易所有限公司上市规则》之中,因而香港的法律较多的强调惯例在会计实务中的地位和作用。

中国大陆的法律体系虽然在一定程度上也属于大陆法系,但其具体的立法更多体现着中国社会主义特色,并且祖国大陆的《公司法》博采众长,在具体的制定中适当地借鉴了西方发达国家如:英国、美国法律、法规中的科学和先进的做法,并且吸收了港、台地区一些合理的法律条文,中国现已颁存的与上市公司信息披露的法律法规还有《证券法》、《股票发行与交易管理暂行条例》、《上市公司信息披露实施细则》等。

监管规则适用指引——会计类第 3 号

监管规则适用指引——会计类第 3 号)《会计类第 3 号发行负债证券及投资金融工具之财务报告披露监管规则》的适用指引致力于协助企业解释实施有关规定,维护市场信任,促进财务市场健康发展。

一、适用范围本规则适用于在台湾地区正式发行或发行计划的负债证券(Bond)及投资金融工具(Investment Financial Instruments, IFIs),包括但不限于各类重组证券、债券及其衍生品。

二、发行负债证券及投资金融工具之财务报告披露要求1、交易信息披露要求发行人或发行人及其代衆人必须于财务报告日期前向台湾证券交易所披露、报送相关交易信息,并即时向台湾证券交易所披露或报送新增发行或再发行负债证券或投资金融工具的交易信息。

2、财务报告披露要求发行负债证券及投资金融工具的发行人,须于每一年度及半年度向台湾证券交易所披露或报送最新六个月截止至报告日期(或最近完成半年度)之财务报告,及未报送财务报告前该发行人之最近一份财务报告。

发行人亦须披露或报送,对未公布之财务报告,按营运及财务情况披露至可保证台湾证券交易所及投资者信息披露完整之目的,以及须披露的凡有重大财务情形相关资讯、重要法定程序及其它资料。

另外,发行人每一季度亦须报送简易财报,用以向投资者披露有关财务及管理情形,且该三项财务报告中,须披露营运收入及经营利润、每股盈余、资产总额及股东权益等相关资讯,详细规定可详见本规则第三十五条规定,以便投资者判断发行人的财务及管理状况。

三、行政命令要求发行人须按规定披露符合“台湾证券市场规定之营运及投资者信息披露要求”之公开文件及监管规范之条文、行政命令,严格实施及其它需履行之程序。

除了前述发行人须披露之相关资讯,发行人存取资金账户需另行披露,以确保台湾证券交易所及投资者获得完整有效之营运及投资者信息披露,条文详见本规则第三十六条规定。

四、合规报告发行人须报送备查及审计员合规报告,以供台湾证券交易所查核及备查,详见本规则第三十八条规定。

证券交易所会计准则及科目解释

证券交易所会计准则及科目解释

简介

本文档旨在解释证券交易所会计准则及相关科目。

证券交易所会计准则是一套规定证券交易所会计处理的准则,它确保了金融机构在进行交易所业务时的财务报告准确和透明。

会计准则概述

证券交易所会计准则主要包括以下几个方面:

1. 资产计量:规定金融机构在财务报表中应如何计量资产的价值,包括证券投资、应收账款等。

2. 收入确认:规定金融机构应如何确认收入,特别是与交易所业务相关的收入。

3. 支出确认:规定金融机构应如何确认支出,包括交易所交易费用、员工薪酬等。

4. 报表格式:规定金融机构财务报表的格式要求,使其更易于理解和比较。

重要科目解释

以下是一些重要的科目解释:

1. 证券投资:指金融机构通过证券交易所交易所获得的证券资产。

其价值应按市场价值进行计量。

2. 交易所交易费用:指金融机构在进行交易所交易时产生的费用,包括交易佣金、印花税等。

3. 业务收入:指金融机构从交易所业务中获得的收入,包括交易所服务费收入、上市公司缴费等。

4. 应收账款:指金融机构从交易所交易、业务中应收的款项。

5. 风险准备金:指金融机构为应对可能的信用风险而提取的准

备金。

其金额应根据风险评估进行计量。

总结

通过遵循证券交易所会计准则及相关科目解释,金融机构可以

确保其财务报表的准确性和透明度。

这些准则和解释为金融机构提

供了一个统一的会计处理框架,以便更好地管理交易所业务和风险。

港交所 年报披露规则

港交所年报披露规则概述港交所是指香港联合交易所,是全球知名的交易所之一。

作为一家上市公司,港交所需要按照相关法规和规定进行年报披露。

本文将全面、详细、完整地探讨港交所年报披露规则。

年报披露规则的重要性年报是上市公司向投资者和公众披露公司财务状况和业务运营情况的重要途径之一。

年报披露规则的制定和执行对于维护市场秩序、保护投资者权益,增强市场透明度具有重要意义。

维护市场秩序年报披露规则可以促使上市公司遵循一定的财务报表披露标准,提高财务数据的真实性、准确性和可比性,从而维护市场秩序。

投资者可以通过年报了解公司的财务状况和经营情况,有助于他们做出合理的投资决策。

保护投资者权益年报披露规则要求上市公司公开披露重要信息,防止公司隐瞒信息或发布虚假信息,从而保护投资者的合法权益。

投资者可以通过年报了解公司的业务发展情况、未来前景和风险等,能够更好地评估公司的价值和风险。

增强市场透明度年报披露规则要求上市公司披露财务数据、公司治理、主要业务变动、关联交易等信息,增强了市场的透明度。

公众和投资者可以通过年报了解公司的运营情况和经营策略,从而更好地监督和评价公司的行为。

港交所年报披露规则的主要内容港交所年报披露规则包括财务报表披露要求、重要信息披露要求等多个方面。

下面将详细介绍港交所年报披露规则的主要内容。

财务报表披露要求1.上市公司需要按照香港财务报告准则编制财务报表,并在年度报告中披露。

2.年度报告中的财务报表应包括资产负债表、利润表、现金流量表和股东权益变动表。

3.财务报表应按照规定格式呈现,包括注释、附注和审计师报告等。

重要信息披露要求1.上市公司需要在年度报告中披露重要的经营信息,包括业务发展情况、主要风险和挑战、主要客户和供应商等。

2.公司治理信息也需要在年度报告中披露,包括董事会结构、内部控制制度、监管合规情况等。

3.关联交易是投资者关注的重点,上市公司需要详细披露与关联方的交易情况和定价方式。

分红政策披露要求1.上市公司需要在年度报告中披露分红政策,包括股息政策和利润分配方案。

证券交易所及股票种类信息普及

证券交易所及股票种类信息普及一、证券交易所:证券交易所是依据国家有关法律,经政府证券主管机关批准设立的集中进行证券交易的有形场所。

在我国有四个:上海证券交易所和深圳证券交易所,香港交易所,台湾证券交易所境内:深圳证券交易所(深市) :深圳证券交易所(以下简称“深交所”)成立于1990年12月1日,是为证券集中交易提供场所和设施,组织和监督证券交易,履行国家有关法律、法规、规章、政策规定的职责,实行自律管理的法人。

深交所的主要职能包括:提供证券交易的场所和设施;制定业务规则;审核证券上市申请、安排证券上市;组织、监督证券交易;对会员进行监管;对上市公司进行监管;管理和公布市场信息;中国证监会许可的其他职能。

深交所以建设中国多层次资本市场体系为使命,全力支持中国中小企业发展,推进自主创新国家战略实施。

2019年5月,中小企业板正式推出;2019年1月,中关村科技园区非上市公司股份报价转让开始试点;2019年10月,创业板正式启动,多层次资本市场体系架构基本确立。

深交所坚持以提高市场透明度为根本理念,贯彻“监管、创新、培育、服务”八字方针,努力营造公开、公平、公正的市场环境。

上海证券交易所(沪市): 上海证券交易所(Shanghai Stock Exchange)是中国大陆两所证券交易所之一,位于上海浦东新区。

上海证券交易所创立于1990年11月26日,同年12月19日开始正式营业。

截至2019年年底,上证所拥有870家上市公司,上市证券数1351个,股票市价总值184655.23亿元。

一大批国民经济支柱企业、重点企业、基础行业企业和高新科技企业通过上市,既筹集了发展资金,又转换了经营机制。

香港证券交易所:香港交易及结算所有限公司(Hong Kong Exchanges and Clearing Limited,简称港交所,英文全称为Hong Kong Exchanges and Clearing Limited,英文简称HKEx ,)是全球一大主要交易所集团,也是一家在香港上市的控股公司,在香港及伦敦均有营运交易所,旗下成员包括香港联合交易所有限公司、香港期货交易所有限公司、香港中央结算有限公司、香港联合交易所期权结算所有限公司及香港期货结算有限公司,还包括世界首屈一指的基本金属市场──伦敦金属交易所(London Metal Exchange,简称LME )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

介紹修訂之國際會計準則公報第一號

財務報表之表達

安永會計師事務所林千惠協理

國際會計準則委員會(以下簡稱IASB)為提昇財務報表資訊之有用性,修正國際會計準則公報第一號財務報表之表達(IAS 1 Presentation of Financial Statements,以下簡稱IAS 1),所修訂之IAS 1 係自2009年1月1日以後生效適用,並得提前適用。

本文簡要介紹此次主要之修訂內容與企業應注意之事項,俾使讀者順利銜接適用國際會計準則,茲依序介紹如後:

一、主要修訂內容

1. 業主(股東)權益變動表(Statement of changes in equity)

本次修訂主要目的之一在於將業主權益區分為來自業主與非業主所導致,且將業主(owners)定義為所持有之證券分類於業主權益項下之持有者。

業主權益變動表將僅包括來自業主部分,而來自非業主之部分則將僅以單一項目—綜合淨利總額(total comprehensive income)表示,詳細組成項目則於另外之報表表達。

2. 綜合淨利表

綜合淨利中呈現所有本期列入損益之項目,以及所有其他影響損益之項目。

此次修訂版本中特別針對其他綜合淨利(other comprehensive income)納入之細項予以介定,其組成項目列示於表一。

企業得選擇於單獨一張財務報表中呈現所有資訊,亦或分拆在兩張報表中表達,其中之一為認列收入與費損之損益表,另一為從本期損益開始納入其他綜合淨利之綜合淨利表。

於財務報導期間之損益與可歸屬至母公司與未具控制力股權產生之綜合淨利總額皆應予以揭露。

表一:綜合淨利表中其他綜合淨利之組成

綜合淨利之組成細項

其他綜合淨利:

}國外營運機構產生之累積換算調整數

}備供出售金融資產產生之金融商品未實現損益

}現金流量避險產生之金融商品未實現損益

}確定給付退休金計畫產生之精算損益

}固定資產與無形資產產生之未實現重估增值

}採權益法之長期股權投資產生之其他綜合淨利

3. 其他綜合淨利(考慮所得稅影響)

其他綜合淨利組成要素之呈現方式,可選擇考慮所得稅影響數後之稅後淨額,或如表一先以稅前金額列示各個項目,之後再以單一金額彙總出全部項目之所得稅,但須另於附註中揭露個別項目之所得稅影響數。

換言之,不論企業選擇採用哪一種方式表達,其他綜合淨利每一個項目所得稅影響數不是在財務報表呈現,就是於附註中揭露。

4. 主要報表之名稱

IAS 1 修訂版本中替換了過去對財務報表之稱呼。

以前之資產負債表(balance sheet)改為財務狀況表(statement of financial position),現金流量表之英文名稱由cash flow statement變更為statement of cash flows。

IASB 修改報表名稱之目的是讓它的名稱與所彰顯之功能更為接近,惟IAS 1 並不強制要求企業須依新的報表名稱稱呼其財務報表。

5. 比較資訊

當企業採用新會計政策須追溯重編以前年度之財務報表或重分類以前年度之財務報表,IAS 1 要求於比較報表中須增加最早一期之財務狀況表(statement of financial position),換言之,遇此情況之企業所出具之財務報表將包括三個年度之財務狀況表。

對業主權益項目之調整數將反應於重編後之期初股東權益變動表餘額。

此要求與期中財務報表若採用新會計政策之規定一致。

6. 重分類之調整

不論當期或以前年度原認列於其他綜合淨利項下之金額重分類至損益項下時,IAS 1 要求須予以個別揭露。

例如本期處分備供出售金融資產,原先認列於綜合淨利項下之金融商品未實現損益金額將於本期重分類至損益項下。

企業得選擇於綜合淨利表上表達或於附註中揭露。

7. 股利之表達

IAS 1 允許企業得選擇於業主(股東)權益變動表中表達或於附註中揭露分配予權益證券持有人之股利與每股股利之資訊。

不再允許於損益表中表達該等資訊。

8. 首次適用IAS 1

生效日訂於2009年1月1日之IAS 1 要求首次適用IAS1 修訂條文時,企業應重編前期財務報表之相關資訊。

此外,企業得提前適用,惟應於財務報表揭露此事實。

二、企業應注意之事項

IAS 1 規範之內容未涉及與交易相關之會計處理,但卻對財務報表之表達與揭露作出與以前略微不同之規定,針對修訂之條文,企業應考量:

1. 綜合淨利表表達之選擇:

由於企業得選擇於單獨一張財務報表中呈現所有資訊,或分拆在兩張報表中表達,此項選擇亦會影響其他對外公布之訊息與其他財務報表(例如業主權益變動表)之編製,故在適用IAS 1 時,對於綜合淨利之表達應審慎考慮表達之方式。

表二為企業以單一報表呈現綜合淨利,表三則為企業於兩張報表中呈現,內容係參考IAS 1 執行指引。

表二:於單一報表中呈現綜合淨利之資訊(註:資訊係源自IAS 1 執行指引,並未包括所有須表達之項目)

XYZ公司綜合淨利表2008年及2007年1月1日至12月31日

20X8 20X7

銷貨收入390,000 355,000

銷貨成本(245,000) (230,000)

銷貨毛利145,000 125,000

其他收入20,667 11,300

管理費用(29,000) (29,700)

推銷費用(10,100) (8,700)

稅前淨利126,567 97,900

所得稅費用(31,642) (24,475)

繼續營業部門淨利94,925 73,425

停業部門損失-(20,500)

本期淨利94,925 52,925

其他綜合淨利*:

國外營運機構之累積換算調整數5,334 10,667

金融商品未實現損益(24,000) 26,667

確定給付退休金計畫之精算損益(400) 13,333

現金流量避險666 4,000

其他綜合淨利所得稅影響數4,000 (8,334)

其他綜合淨利稅後淨額※(14,400) 46,333 本期綜合淨利合計數80,525 99,258

本期淨利歸屬予:

母公司股東75,800 42,340

未具控制力之股權19,125 10,585

94,925 52,925

本期綜合淨利合計數歸屬予:

母公司股東64,420 79,406

未具控制力之股權16,105 19,852

80,525 99,258

每股盈餘

基本與稀釋每股盈餘0.35 0.46

*注意:IAS 1 亦允許其他綜合淨利各項目係以稅後淨額方式表達。

※要求若綜合淨利表中,以稅前金額列示各個項目,須另於附註中揭露個別項目 IAS 1

之所得稅影響數。

表三:於兩張報表中呈現綜合淨利之資訊

XYZ公司損益表2008年及2007年1月1日至12月31日

20X8 20X7

銷貨收入390,000 355,000

銷貨成本(245,000) (230,000)

銷貨毛利145,000 125,000

其他收入20,667 11,300

管理費用(29,000) (29,700)

推銷費用(10,100) (8,700)

稅前淨利126,567 97,900

所得稅費用(31,642) (24,475)

繼續營業部門淨利94,925 73,425

停業部門損失-(20,500)

本期淨利94,925 52,925

本期淨利歸屬予:

母公司股東75,800 42,340

未具控制力之股權19,125 10,585

94,925 52,925

每股盈餘

基本與稀釋每股盈餘0.35 0.46

XYZ公司綜合淨利表2008年及2007年1月1日至12月31日

20X8 20X7

本期淨利94,925 52,925

其他綜合淨利*:

國外營運機構之累積換算調整數5,334 10,667

金融商品未實現損益(24,000) 26,667

確定給付退休金計畫之精算損益(400) 13,333

現金流量避險666 4,000

其他綜合淨利所得稅影響數4,000 (8,334)

其他綜合淨利稅後淨額※(14,400) 46,333

本期綜合淨利合計數80,525 99,258

本期綜合淨利合計數歸屬予:

母公司股東64,420 79,406

未具控制力之股權16,105 19,852

80,525 99,258

*注意:IAS 1 亦允許其他綜合淨利各項目係以稅後淨額方式表達。

IAS 1

※要求若綜合淨利表中,以稅前金額列示各個項目,須另於附註中揭露個別項目之所得稅影響數。

2. 其他IASB 公布國際會計準則公報之影響:

IASB另公布其他多號公報之生效日同樣在2009年1月1日,是以將會出現會計政策變動之影響,依據現行條文規定企業出具之財務狀況變動表即須依據新公報之規定處理,故代表在2008年1月1日之財務報表即須予以反應。

三、結論

綜觀2007年六月修訂版本IAS 1 之內容,主要係與美國財務會計準則公報第130號Reporting comprehensive income接軌而據以修改。

IASB認為將企業之業主權益變動區分為來自業主與非來自業主能增進資訊之有用性,是以相關之資訊藉由不同方式予以呈現。

另為使IAS 1較易閱讀,在編排上予以重新排序。

大抵上IAS 1並不涉及詳細交易會計處理之認列與衡量,而主要在於規範財務報表之表達,較細微適用之規定可再進一步參考IAS 1之內容,以窺其全貌。