资金盈余流量表

资产负债表、现金流量表、利润表以及所有者权益表的编制

资产负债表、现金流量表、利润表以及所有者权益表的编制我国现行制度规定,企业向外提供的会计报表包括资产负债表、利润表、现金流量表、资产减值准备明细表、利润分配表、股东权益增减变动表、分部报表和其他有关附表。

对于报表来说,最重要的就是关于它们的编制。

资产负债表的编制:资产负债表的各项目均需填列“年初余额”和“期末余额”两栏。

资产负债表“年初余额”栏内各项数字,应根据上年年末资产负债表的“期末余额”栏内所列数字填列。

如果上年度资产负债表规定的各个项目的名称和内容与本年度不一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填人本表“年初余额”栏内:资产负债表的“期末余额”栏内各项数字,其填列方法如下:1.根据总账科目的余额填列。

资产负债表中的有些项目,可直接根据有关总账科目的余额填列,如“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”等项目;有些项目,则需根据几个总账科目的余额计算填列,如“货币资金”项目,需根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目余额合计填列。

2.根据有关明细科目的余额计算填列。

资产负债表中的有些项目,需要根据明细科目余额填列,如“应付账款”项目,需要分别根据“应付账款”和“预付账款”两科目所属明细科目的期末贷方余额计算填列。

3.根据总账科目和明细科目的余额分析计算填列。

资产负债表的有些项目,需要依据总账科目和明细科目两者的余额分析填列,如“长期借款”项目,应根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额填列。

4.根据有关科目余额减去其备抵科目余额后的净额填列。

如资产负债表中的“应收账款”、“长期股权投资”等项目,应根据“应收账款”、“长期股权投资”等科目的期末余额减去“坏账准备”、“长期股权投资减值准备”等科目余额后的净额填列;“固定资产”项目,应根据“固定资产”科目期末余额减去“累计折旧”、“固定资产减值准备”科目余额后的净额填列;“无形资产”项目,应根据“无形资产”科目期末余额减去“累计摊销”、“无形资产减值准备”科目余额后的净额填列。

从资金流量表看美国金融结构的变化

从资金流量表看美国金融结构的变化唐欣语 [ 2009-07-18 ]美国在2007-2008年经历了大萧条以来最为严重的金融危机,并引发了经济衰退。

通过分析美联储公布的资金流量表(Flow of Funds Accounts,以下简称FOFA),我们可以发现家庭部门、企业部门、政府部门以及国外部门的资金流动模式都发生了显著变化,进而引起金融结构的变化。

所谓金融结构是指构成金融总体的各个组成部分的分布、相对规模以及相互关系,金融结构有多种表现形态,比如不同类型金融工具和金融机构的存在、分布以及相对规模等,一般通过考察金融各业(银行、证券、保险等)的产业结构、融资结构、金融市场结构、金融资产结构大致可以立体地反映出一国的金融结构基本状况[1]。

FOFA是分析一国金融结构的有利工具。

FOFA统计了国民经济各个部门(家庭、企业、政府、金融机构、国外部门)的资金来源与运用情况,是国民收入与生产账户(NIPAs)的重要补充。

各部门的资金来源于内源渠道(即储蓄,Saving,等于当期收入减去当期消费,数据从NIPAs中获得)和外源渠道(即通过金融渠道融资,在FOFA上列为净增金融负债,Net Increase in Liabilites,以下简称NIL),资金运用于投资实物资产(在FOFA上列为资本支出Capital expenditures,数据从NIPAs中获得)和投资金融资产(在FOFA上列为净增金融资产Net Acquisition of Financial Assets,以下简称为NAFA)。

由于资金来源=资金运用,可得资金流量表的基本等式(1)。

也可以这么理解,各部门的S-I 缺口需由金融中介用各种金融工具提供融资来弥补,即由公式(2)所表示 (其中NAFA与NII的差值即为净金融投资,Net Financial Investment,以下简称NFI)。

所以,资金流量表提供了各部门融资模式的全景图,对我们深刻理解资金流动和融资格局提供了有用信息。

财务的三大报表

财务的三大报表1:利润表利润表(Income Statement)主要提供有关企业运营效果方面的信息。

利润表是反映企业在一定会计时期运营效果的报表。

例如,反映1月1日至12月31日运营效果的利润表,由于它反映的是某一时期的状况,所以,又称为静态报表。

有时,利润表也称为损益表、利润表分项列示了企业在一定会计时期因销售商品、提供劳务、对外投资等所取得的各种支出以及与各种支出相对应的费用、损失并将支出与费用、损失加以对比结出当期的净利润。

这一将支出与相关的费用、损失停止对比,结出净利润的进程,会计上称为配比。

其目的是为了权衡企业在特定时期或特定业务中所取得的效果,以及为取得这些效果所付出的代价,为考核运营效益和效果提供数据。

比如区分列示主营业务支出和主营业务本钱、主营业务税金及附加并加以对比,得出主营业务利润,从而掌握一个企业主营业务活动的效果。

配比是一项重要的会计原那么,在利润表中失掉了充沛表达。

怎样看利润表利润表依据〝支出-费用=利润〞来编制,主要反映一定时期内公司的营业支出减去营业支出之后的净收益。

经过利润表,我们普通可以对上市公司的运营业绩、管理的成功水平作出评价,从而评价投资者的投资价值和报酬。

利润表包括两个方面:一是反映公司的支出及费用,说明公司在一定时期内的利润或盈余数额,据以剖析公司的经济效益及盈利才干,评价公司的管理业绩;另一局部反映公司财务效果的来源,说明公司的各种利润来源在利润总额中占的比例,以及这些来源之间的相互关系。

对利润表停止剖析,主要从两方面入手:1.支进项目剖析。

公司经过销售产品、提供劳务取得各项营业支出,也可以将资源提供应他人运用,获取租金与利息等营业外支出。

支出的添加,那么意味着公司资产的添加或负债的增加。

记入支出账的包括当期收讫的现金支出,应收票据或应收账款,以实践收到的金额或账面价值入账。

2.费用项目剖析。

费用是支出的扣除,费用确实认、扣除正确与否直接关系到公司的盈利。

资金分析、现金流量分析和财务计划

7-21

现金流量表

公司某一时期内的现金收入和现金支出的概 括。 此报表反映了公司某一时期的现金流入 和 流

出 ,其中现金流量被划分: 其中现金流量被划分:

经营活动现金流量, 经营活动现金流量, 投资活动现金流量, 投资活动现金流量, 和 筹资活动现金流量. 筹资活动现金流量.

7-22

现金流量表

经营活动产生的现金流量 体现除投资和筹资活动之 外交易对现金流量的影响. 外交易对现金流量的影响. 这些交易通常都与净利润的确定有关. 这些交易通常都与净利润的确定有关.

7-19

资金来源和运用表 (运用方) 运用方)

运用 股利 固定资产的增加 存货增加 预付税金增加 应付票据减少 $ 38 100 80 1 5 $224

7-20

资金来源和运用表分析 来源

资金主要来源于 经营活动取得的 净利润和长期负 债的增加. 债的增加.

运用

资金主要运用于存 货增加和用于资本 资产的费用. 资产的费用.

第七章

资金分析、现金流量分 资金分析、 析和财务计划

7-1

资金分析, 资金分析, 现金流量分析和财务计划 资金流量表(资金来源与运用表) 资金流量表(资金来源与运用表) 资金流量的会计报表 现金流量预测 现金流量估计的分布范围 财务报表预测

7-2

流金流量表

公司从一段时期到另一段时期的财务状况 变化的总结;又称为资金来源与运用表 变化的总结;又称为资金来源与运用表 或 财务状况变动表 . 在美国的年度审计报告中已被现金流量表 在美国的年度审计报告中已被现金流量表 取代. (1989) 取代.

+

+

7-10

BW公司的资产负债表 BW公司的资产负债表 资金来源和运用的确定

资金流量表解读与分析

资金流量表解读与分析资金流量表是公司财务报表中的重要组成部分,它提供了有关企业现金流入和流出的详细信息。

通过解读和分析资金流量表,可以帮助企业管理层了解企业的现金管理情况、现金流动性以及企业经营活动的盈利能力。

本文将对资金流量表的解读和分析进行详细讨论。

资金流量表分为三个部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

这三个部分给出了企业在各项活动中的现金流入和流出情况。

在解读经营活动现金流量时,关注的焦点是净现金流量。

净现金流量反映了企业经营活动的现金盈余或亏损情况。

正的净现金流量意味着企业通过经营活动获得了现金,这通常被视为企业运营良好的标志。

负的净现金流量可能意味着企业经营活动亏损,需要额外的融资来填补现金缺口。

在分析经营活动现金流量时,可以关注以下几个指标。

关注经营活动产生的现金流量净额。

高于上一期或同行业平均水平的净额可能意味着企业经营状况良好。

关注经营活动现金净流量与净利润之间的关系。

净利润增加但经营活动现金净流量下降可能意味着企业利润质量不佳。

关注现金流入和流出的具体项目,找出影响现金流量的主要因素。

这些因素可能包括销售收入、应收账款、预付款项、存货以及应付账款等。

接下来是投资活动现金流量的解读和分析。

投资活动现金流量主要反映了企业在购买和出售固定资产、股权投资以及债权投资等方面的现金流动情况。

在解读投资活动现金流量时,关注净现金流量和具体的投资项目。

正的净现金流量表示企业通过投资活动获得了现金,而负的净现金流量表示企业投资活动消耗了现金。

可以关注资本支出的变化情况,以便判断企业未来的投资计划和资本开支能力。

最后是筹资活动现金流量的解读和分析。

筹资活动现金流量主要反映了企业在融资方面的现金流入和流出情况,包括债务融资和股权融资。

在分析筹资活动现金流量时,可以关注净现金流量和具体的融资来源。

正的净现金流量意味着企业通过筹资活动获得了现金,而负的净现金流量说明企业需要偿还贷款或股东提款。

资金流量表及其平衡关系

(2)资金流量表在纵向上把各部门的可支 配收入、消费和投资与其金融资产(负 债)的增减变化结合起来,使各部门的 “储蓄投资差”与其金融资产负债增量 差相等。即:

Y T FS C I FU

也即:

(Y T C) I FU F S

S I FU FS

(3)如一个部门有资金余额,必然要借给 其他部门以增加本部门的金融资产,使 金融资产增量与负债增量的差额,等于 该部门的资金余额。反之,如一个部门 有资金差额,就必须从其他部门筹措, 这将增加本部门的负债,使负债增量超 过金融资产增量的数额,等于该部门的 资金差额。

►从资金流量表横向显示出来的平衡关系。 ►每一种金融活动都会引起一些部门金融

负债变动,而且这两类变动在数量上必 然相等。有借必有贷,有资产必有负债, 有资金占用必有资金来源。

►资金流量的部门间平衡关系可以扩展到 全社会,即全社会金融资产的总和等于 全社会金融负债的总和。

►由于每一种金融交易在部门间是平衡的, 所以,全社会各种金融交易之和在部门 间也必然是平衡的,这种平衡体现整个 金融市场的平衡,即:

S I

金融账户平衡关系 (S I ) F S FU 部门内总体平衡关系 Y T F S C I FU

重要结论

(1)经常账户的来源和使用之差是“储 蓄”S=(Y+T)-C。它转入资本账户作 为资金来源;资本账户的来源与使用之差 是“储蓄投资差”(S-I),又叫作金融 盈余,它转入金融账户作为资金来源。资 金流量表中的三大账户,从经常收支到实 物投资再到金融交易是逐步展开逐层深入 的。

资金流量表及其平衡关系

(一)资金流量表的基本结构 (二)资金流量表中的交易项目 (三)资金流量表中的平衡关系

(一)资金流量表的基本结构

中国的资金流量表

►收入分配部分的资金流量核算描述了生产资 金和分配资金在经济交易主体之间和经济交 易客体之间是如何运动的。

资 金 流 量 表 ( 金 融 交 易 )

金融交易

►金融交易是指涉及机构单位金融资产所有 权变化的所有交易,包括金融债权和负债 的产生和清偿。

►现实的金融交易活动从范围看包括国内金 融交易和国外金融交易。

金融交易ቤተ መጻሕፍቲ ባይዱ

► 国内金融交易的资金流量核算内容包括通货、存款、 贷款、证券、保险准备金、结算资金、金融机构往 来、准备金、库存现金中央银行贷款和其他等11项 内容。

► 国外金融交易是我国与国外在经济往来中发生的金 融活动。资金流量核算包括国际资本往来、国际储 备资产、国际收支误差和遗漏等内容。

►净金融投资反映机构部门或经济总体资金富 余或短缺的情况。在实物交易部分,净金融 投资是实物交易账户的平衡项,它是总储蓄 加资本转移收入减非金融投资后的余额。

净金融投资 (总储蓄 资本转移净额) (资本形成总额 其他非金融资产获得减处置)

►净金融投资也是金融交易账户中的一个重要 项目,是金融交易的起点。

劳动报酬 生产税净额 营业盈余 财产收入

收入形成

收入初次分配

所得税 社会保障与福利 其他经常转移

收入再分配

4. 收入使用和净金融投资形成环节 资金流量的核算

► 收入使用是在可支配收入基础上,通过最终消 费、资本形成和资本转移的收支来使用收入的 过程。

► 过程指标是最终消费、净出口、总储蓄、资本 转移、资本形成总额、其他非金融资产获得减 处置、净金融投资等。结果指标为金融净投资。

►财产收入是一个过程指标,初次分配总收 入是一个结果指标。

资金流量表——金融交易投融资分析

资金流量表——金融交易投融资分析参考公式:资金总来源(融资)=资金总运用(投资)总储蓄=可支配总收入-最终消费净金融投资=总储蓄+资本转移净额-资本形成总额净金融投资=金融资产增加-金融负债增加一、投资分析我们小组分别从金融非金融企业部门、金融机构部门、住户部门、政府部门的资金运用方面来浅析我国近年来的金融投资情况,并通过对各部门的金融交易项目的数据收集分析来金融投资情况。

(一). 各部门金融交易资金运用及其比例1、绝对量指标各部门金融交易资金运用(亿元)(1)从2002到2011年,四部门的金融交易资金运用基本上呈递增趋势,其中金融企业部门和非金融企业部门于2010年达到近十年之最,在2011年又各自稍有回落;(2)其中,可以注意到,金融企业部门和非金融企业部门在2008到2010年的增长速度极快。

这与金融危机之后,我国政府进行的类似于投放4万亿救市等一系列刺激经济的计划不无关系。

2、相对量指标各部门金融交易资金运用比例(1)从2002到2011年,金融企业部门一直是金融交易资金运用比例最大的部门,大致在52%到60%之间浮动,其中在2007年比例达到这十年间的最大值为60.19%,在2009年比例降到这十年间的最低值52.36%;(2)这十年间,住户部门所占平均比例约占到了近1/4,总体在16%到28%之间浮动,其中2002年所占比例为十年之最——达28.55%,在2010年达历年最低为16.4%;(3)非金融企业部门的规模相对较低,十年来在12%到25%之间浮动,2005年波谷值为11.94%,2010年达到波峰值24.71%;(4)值得关注的是,在2002到2009年间,住户部门比例基本上一直高于非金融企业部门比例,但是在2009到2010三年,非金融企业部门比例先是超过住户部门比例,而后又回落,略低于住户部门。

与此同时,另一方面,从图表大致可以看出,住户部门和非金融企业部门所占比例基本呈“此消彼长”的状态;(5)政府部门资金运用比重在全社会一直为最低,仅占5%左右。

[最新]资金流量表

![[最新]资金流量表](https://img.taocdn.com/s3/m/b215f31717fc700abb68a98271fe910ef12dae14.png)

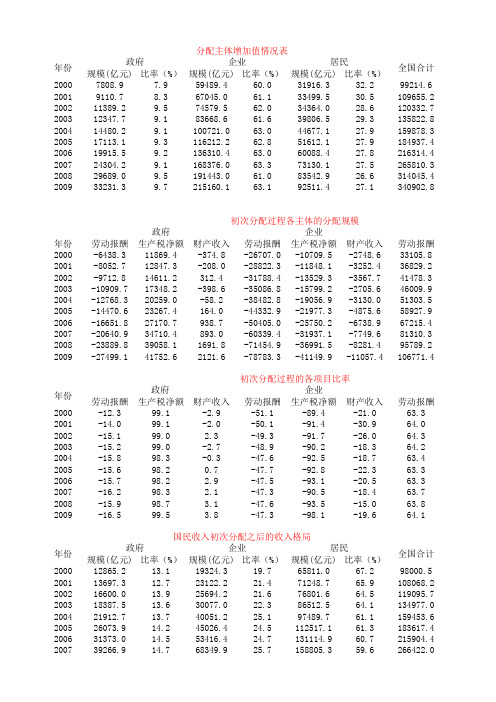

资金流量表(收入分配部分) 单位:亿元平衡关系:(一)初次分配总收入=增加值-支付劳动者报酬+收到劳动者报酬-支付的生产税净额+收到的生产税净额-支付的财产收入+收到的财产收入(二)可支配总收入=初次分配总收入+经常转移收入-经常转移支出(三)总储蓄=可支配总收入-最终消费(四)净金融投资=总储蓄+资本转移收入净额-资本形成总额-其他非金融资产获得减处置(五)净金融投资=金融资产增加-负债增加消费率=最终消费支出/可支配收入储蓄率=总储蓄/可支配收入两个比例相加之和等于1初次分配收入总量=23324+(45999+3607)-(21378+1026+31)=50495可支配收入总量=52689+4692-2498=52689总储蓄=52689-36921=15768净金融投资=15768-4-4434=11330劳动者报酬:各部门运用合计=17054+716+6860+21378+8=46016各部门来源合计=45999+17=46016表3-2 收入部门占有结构(%)根据表3-1数据计算出收入部门占有结构的表3-2中,增加值主要由非金融企业部门创造的(58.09%)住户部门对增加值创造也有较大贡献(29.77%),这是由于存在大量个体经济的缘故;而政府和金融机构则只占有一个较小的份额。

经过各种生产要素和秤税等流量分配之后,各部门初次分配收入结构有很大的变化,主要体现为非金融企业增加值大部分转移到住户部门,比例骤减为16.74%,而住户部门成为占有比例最大者(65.61%),政府所占比重也有所上升。

经过再分配感到的可支配收入分配结构上,住户部门和政府所占比重继续增加(68.14%,17.53%),而非金融企业所占比重继续减少。

最终,住户部门获得收入的大部分。

表3-3 收入使用结构表3-3说明了1998年各部门收入使用结构。

从国民经济整体看,收入主要使用方向为消费(60.02%),但在各个部门之间有所差异:住户和政府部门有更多部分的收入(分别为70.07%和69.97%)用于消费,而用于储蓄的比例相对较小;金融机构和非金融企业则由于自身没有消费职能,收入全部转化为储蓄,储蓄率均为100%。

资金流量表

资金流量表资金流量表概述资金流量表是以全社会资金运动为对象,核算各部门资金的来源和运用,反映全社会各种资金在各部门间的流量、流向及其相互关系。

是反映常住者之间以及常住者和非常住者之间经济交易的矩阵表式。

我国资金流量核算将实物交易和金融交易共同纳入核算范围,核算内容由两部分组成,一部分是反映商品流转状况的,称为收入分配部分;另一部分是反映资金流转状况的,称为金融交易部分。

资金流量表记录原则资金流量表采用复式记账原理,对每笔交易都作双重反映。

在实物交易方面,一个部门的收入同时是对应部门的支出。

收入记录在来源方,支出记录在使用方。

在金融交易方面,一个部门金融资产的增加(减少),一般伴随着对应部门负债的增加(减少)。

金融资产的增加或减少记录在使用方,负债的增加或减少记录在来源方。

这一记录原则使资金流量表上的各种收入、支出和金融流量始终保持收支相等、借贷对应的平衡关系,整张表的上下、左右相互衔接,形成了一个严密的平衡系统。

各个机构部门发生的各种交易都能得到一致反映,社会资金运动的来龙去脉一目了然。

资金流量表的内容我国资金流量表是以联合国1993年版国民经济核算体系(SNA〕为模式确定的。

指标的概念、定义以及核算原则,总体上采用了SNA的标准,同时又考虑了中国的实际情况,对一些具体问题进行了灵活的处理。

整个表式分为“实物交易”和“金融交易”两部分。

资金流量表采用标准式矩阵表,行(主栏)设资金流量的交易项目,即反映资金流量的各项指标。

列(宾栏)设机构部门,是资金流量核算的主体,每个机构部门下设“使用”与“来源”两栏,分别反映各种资金流量发生的性质,“来源”表示资金的流入,“使用”表示资金的流出。

表中每个数据均由所在行列的经济概念所决定。

资金流量表宾栏对交易者的分类按国际惯例采用了机构部门分类。

机构部门分类是根据机构单位的性质特征进行分类的。

资金流量核算对从事经济活动的单位以及它们所进行的经济活动的类型作了科学系统的分类。

英语财务三张表:资产负债表、利润表、现金流量表

资产负债表Bal ance She et项目ITEM货币资金Ca sh短期投资Shortterm inv estments应收票据Notes re ceivable应收股利Dividend receiva ble应收利息Inter est rece ivable应收帐款Ac counts r eceivabl e其他应收款Other r eceivabl es预付帐款Account s prepai d期货保证金Futureguarante e应收补贴款Allowan ce recei vable应收出口退税Ex port dra wback re ceivable存货In ventorie s其中:原材料Includ ing:Rawmaterial s产成品(库存商品) Fin ished go ods待摊费用Prepa id and d eferredexpenses待处理流动资产净损失Un settledG/L on c urrent a ssets一年内到期的长期债权投资Long-term de bentureinvestme nt falli ng due i n a yaea r 其他流动资产Other current assets流动资产合计Total c urrent a ssets长期投资:Lon g-term i nvestmen t:其中:长期股权投资In cludinglong ter m equity investm ent长期债权投资Long term se curities investm ent*合并价差Incor porating price d ifferenc e长期投资合计Total long-te rm inves tment固定资产原价Fi xed asse ts-cost减:累计折旧Less:Acc umulated Dprecia tion固定资产净值Fix ed asset s-net va lue减:固定资产减值准备Less:Im pairment of fixe d assets固定资产净额Net va lue of f ixed ass ets固定资产清理Dis posal of fixed a ssets工程物资Pro ject mat erial在建工程Con structio n in Pro gress待处理固定资产净损失Unset tled G/L on fixe d assets固定资产合计Total t angibleassets无形资产In tangible assets其中:土地使用权Inclu ding and use rig hts递延资产(长期待摊费用)Deferre d assets其中:固定资产修理Inc luding:F ixed ass ets repa ir固定资产改良支出Imp rovement expendi ture offixed as sets其他长期资产Oth er longterm ass ets其中:特准储备物资Among it:Spec ially ap proved r eserving materia ls无形及其他资产合计T otal int angibleassets a nd other assets递延税款借项Deferred assetsdebits资产总计Total A ssets资产负债表(续表) Balanc e Sheet项目I TEM短期借款Short-term lo ans应付票款Notes payable应付帐款Accounts payab1e预收帐款Advances from cu stomers应付工资A ccrued p ayro1l应付福利费We lfare pa yable应付利润(股利)Profit s payab1e应交税金Taxes p ayable其他应交款Ot her paya ble to g overnmen t其他应付款Other c reditors预提费用Provisio n for ex penses预计负债Ac crued li abilitie s一年内到期的长期负债L ong term liabili ties due withinone year其他流动负债Othercurrentliabilit ies流动负债合计Tota l curren t liabil ities长期借款Lon g-term l oans pay able应付债券Bond s payabl e长期应付款long-te rm accou nts paya ble专项应付款Speci al accou nts paya ble其他长期负债Oth er long-term lia bilities其中:特准储备资金Incl uding:Sp ecial re serve fu nd长期负债合计Tota l long t erm liab ilities递延税款贷项Deferre d taxati on credi t负债合计Tota l liabil ities*少数股东权益Minorit y intere sts实收资本(股本) S ubscribe d Capita l国家资本Nationa l capita l集体资本Collect ive capi tal法人资本Legal person"s capita l其中:国有法人资本In cluding:State-ow ned lega l person"s capit al 集体法人资本Coll ective l egal per son"s ca pital个人资本Per sonal ca pital外商资本For eign bus inessmen"s capit al资本公积Capita l surplu s盈余公积surplus reserve其中:法定盈余公积Inc luding:s tatutory surplus reserve公益金publicwelfarefund补充流动资本Su pplermen tary cur rent cap ital*未确认的投资损失(以“-”号填列)Una ffirmedinvestme nt loss未分配利润R etainedearnings外币报表折算差额Conve rted dif ferencein Forei gn Curre ncy Stat ements所有者权益合计Totalsharehol der"s eq uity负债及所有者权益总计Tota l Liabil ities &Equity利润表INC OME STAT EMENT项目ITEMS产品销售收入Sales o f produc ts其中:出口产品销售收入Inclu ding:Exp ort sale s减:销售折扣与折让Le ss:Sales discoun t and al lowances产品销售净额Net sal es of pr oducts减:产品销售税金Less:Sa les tax产品销售成本Cost of sales其中:出口产品销售成本Incl uding:Co st of ex port sal es产品销售毛利Gros s profit on sale s减:销售费用Less:Sellingexpenses管理费用G eneral a nd admin istrativ e expens es财务费用Financi al expen ses其中:利息支出(减利息收入) Incl uding:In terest e xpenses(minusin terest i hcome) 汇兑损失(减汇兑收益)Exch ange los ses(minu s exchan ge gains)产品销售利润Profit on sale s加:其他业务利润Add:profit f rom othe r operat ions营业利润Opera ting pro fit加:投资收益Add:Income o n invest ment加:营业外收入Ad d:Non-op eratingincome减:营业外支出Less:Non-operati ng expen ses加:以前年度损益调整Add:adju stment o f loss a nd gainfor prev ious yea rs利润总额Totalprofit减:所得税L ess:Inco me tax净利润Net profit现金流量表C ash Flow s Statem entPrep ared by:Period: Unit:Items1.Cash Fl ows from Operati ng Activ ities:01)Ca sh recei ved from sales o f goodsor rende ring ofservices02)RentalreceivedValue added t ax on sa les rece ived and refunds of valu e03)ad ded taxpaid04)Refund of othe r taxesand levy other t han valu e addedtax07)Other c ash rece ived rel ating to operati ng activ ities08)Sub-t otal ofcash inf lows09)Cash p aid forgoods an d servic es10)Cash pai d for op eratingleases11)Cash paid to and onbehalf o f employ ees12)Value a dded tax on purc hases pa id13)Income t ax paid14)Tax es paidother th an value added t ax and i ncome ta x17)O ther cas h paid r elatingto opera ting act ivities18)Sub-total o f cash o utflows19)Netcash flo ws fromoperatin g activi ties2.Cash Flo ws fromInvestin g Activi ties:20)Cashreceived from re turn ofinvestme nts21)Cash re ceived f rom dist ribution of divi dends or profits22)Ca sh recei ved from bond in terest i ncomeNet cash receive d from d isposalof fixed assets,intangib le 23)a ssets an d otherlong-ter m assets26)Ot her cash receive d relati ng to in vestingactiviti es27)Sub-tota l of cas h inflow sCash paid to acquire fixed a ssets,in tangible assets28)andother lo ng-termassets29)Cash paid to acquire equityinvestme nts30)Cash pa id to ac quire de bt inves tments33)Othe r cash p aid rela ting toinvestin g activi ties 34)Sub-to tal of c ash outf lows35)Net cas h flowsfrom inv esting a ctivitie s3.Cas h Flowsfrom Fin ancing A ctivitie s:36)Proceeds from is suing sh ares37)Procee ds fromissuingbonds38)Proce eds from borrowi ngs41)Other p roceedsrelating to fina ncing ac tivities42)Su b-totalof cashinflows43)Cas h repaym ents ofamountsborrowed44)Ca sh payme nts of e xpenseson any f inancing activit ies45)Cash pa yments f or distr ibutionof divid ends orprofits46)Cas h paymen ts of in terest e xpenses47)Cas h paymen ts for f inance l eases48)Cashpayments for red uction o f regist ered cap ital51)Othercash pay ments re lating t o financ ing acti vities52)Sub-total of cash ou tflows53)Netcash flo ws fromfinancin g activi ties4.Effect o f Foreig n Exchan ge RateChangeson Cash I ncreasein Cashand Cash Equival entsSuppleme ntal Inf ormation1.Inves ting and Financi ng Activ ities th at do no t Involv e inCa sh Recei pts andPayments56)Re paymentof debts by thetransfer of fixe d assets57)Re paymentof debts by thetransfer of inve stments58)Inv estments in theform offixed as sets59)Repaym ents ofdebts by the tra nsfer of investo ries2.Reconcil iation o f Net Pr ofit toCash Flo ws fromOperatin g Activ ities62)Net p rofit63)Add p rovision for bad debt or bad deb t writte n off64)Deprec iation o f fixedassets65)Amor tization of inta ngible a ssetsLosses o n dispos al of fi xed asse ts,intan gible as sets66)and oth er long-term ass ets (ordeduct:g ains)67)Losse s on scr apping o f fixedassets68)Fina ncial ex penses69)Loss es arisi ng frominvestme nts (ordeduct:g ains)70)Defer ed tax c redit (o r deduct:debit)71)Dec rease in invento ries (or deduct:increase)72)D ecreasein opera ting rec eivables (or ded uct:incr ease) 73)Incre ase in o perating payable s (or de duct:dec rease)74)Netpaymenton value added t ax (or d educt:ne t receip ts 75)Net cash flows f rom oper ating ac tivitiesIncrease in Cash and Cas h Equiva lents76)cashat the e nd of th e period77)Le ss:cashat the b eginning of theperiod78)Plus:cash eq uivalent s at the end ofthe peri od 79)Less:cas h equiva lents at the beg inning o f the pe riod80)Net inc rease in cash an d cash e quivalen ts现金流量表的现金流量声明拟制人:时间:单位:项目1.cash流量从经营活动:01)所收到的现金从销售货物或提供劳务02 )收到的租金增值税销售额收到退款的价值03 )增值税缴纳04)退回的其他税收和征费以外的增值税07 )其他现金收到有关经营活动08 )分,总现金流入量09 )用现金支付的商品和服务10 )用现金支付经营租赁11)用现金支付,并代表员工12)增值税购货支付13 )所得税的缴纳14)支付的税款以外的增值税和所得税17 )其他现金支付有关的经营活动18 )分,总的现金流出19 )净经营活动的现金流量2.cash流向与投资活动:20)所收到的现金收回投资21)所收到的现金从分配股利,利润22 )所收到的现金从国债利息收入现金净额收到的处置固定资产,无形资产23)资产和其他长期资产26 )其他收到的现金与投资活动27 )小计的现金流入量用现金支付购建固定资产,无形资产28 )和其他长期资产29)用现金支付,以获取股权投资30 )用现金支付收购债权投资33 )其他现金支付的有关投资活动34 )分,总的现金流出35 )的净现金流量,投资活动产生3.cash流量筹资活动:36 )的收益,从发行股票37)的收益,由发行债券38 )的收益,由借款41 )其他收益有关的融资活动42 ),小计的现金流入量43)的现金偿还债务所支付的44)现金支付的费用,对任何融资活动45 )支付现金,分配股利或利润46 )以现金支付的利息费用47 )以现金支付,融资租赁48 )以现金支付,减少注册资本51 )其他现金收支有关的融资活动52 )分,总的现金流出53 )的净现金流量从融资活动4.effec t的外汇汇率变动对现金5.ne t增加现金和现金等价物补充资料1.in vesting活动和筹资活动,不参与现金收款和付款56 )偿还债务的转让固定资产57 )偿还债务的转移投资58 )投资在形成固定资产59 )偿还债务的转移库存量2.reconcil iation净利润现金流量从经营活动62 )净利润63 )补充规定的坏帐或不良债务注销64 )固定资产折旧65 )无形资产摊销损失处置固定资产,无形资产66 )和其他长期资产(或减:收益)67)损失固定资产报废68 )财务费用69 )引起的损失由投资管理(或减:收益)70 )d efered税收抵免(或减:借记卡)71 )减少存货(或减:增加)72 )减少经营性应收(或减:增加)73)增加的经营应付账款(或减:减少)74 )净支付的增值税(或减:收益净额75 )净经营活动的现金流量3.net增加现金和现金等价物76)的现金,在此期限结束77)减:现金期开始78 )加:现金等价物在此期限结束79 )减:现金等价物期开始80 )净增加现金和现金等价物。

完整英文版资产负债表、损益表和现金流量表

完整英文版资产负债表、利润表及现金流量表资产负债表Balance Sheet项目ITEM货币资金Cash短期投资Short term investments应收票据Notes receivable应收股利Dividend receivable应收利息Interest receivable应收帐款Accounts receivable其他应收款Other receivables预付帐款Accounts prepaid期货保证金Future guarantee应收补贴款Allowance receivable应收出口退税Export drawback receivable存货Inventories其中:原材料Including:Raw materials产成品(库存商品) Finished goods待摊费用Prepaid and deferred expenses待处理流动资产净损失Unsettled G/L on current assets一年内到期的长期债权投资Long-term debenture investment falling due in a yaear 其他流动资产Other current assets流动资产合计Total current assets长期投资:Long-term investment:其中:长期股权投资Including long term equity investment长期债权投资Long term securities investment*合并价差Incorporating price difference长期投资合计Total long-term investment固定资产原价Fixed assets-cost减:累计折旧Less:Accumulated Dpreciation固定资产净值Fixed assets-net value减:固定资产减值准备Less:Impairment of fixed assets固定资产净额Net value of fixed assets固定资产清理Disposal of fixed assets工程物资Project material在建工程Construction in Progress待处理固定资产净损失Unsettled G/L on fixed assets固定资产合计Total tangible assets无形资产Intangible assets其中:土地使用权Including and use rights递延资产(长期待摊费用)Deferred assets其中:固定资产修理Including:Fixed assets repair固定资产改良支出Improvement expenditure of fixed assets其他长期资产Other long term assets其中:特准储备物资Among it:Specially approved reserving materials 无形及其他资产合计Total intangible assets and other assets递延税款借项Deferred assets debits资产总计Total Assets资产负债表(续表) Balance Sheet项目ITEM短期借款Short-term loans应付票款Notes payable应付帐款Accounts payab1e预收帐款Advances from customers应付工资Accrued payro1l应付福利费Welfare payable应付利润(股利) Profits payab1e应交税金Taxes payable其他应交款Other payable to government其他应付款Other creditors预提费用Provision for expenses预计负债Accrued liabilities一年内到期的长期负债Long term liabilities due within one year其他流动负债Other current liabilities流动负债合计Total current liabilities长期借款Long-term loans payable应付债券Bonds payable长期应付款long-term accounts payable专项应付款Special accounts payable其他长期负债Other long-term liabilities其中:特准储备资金Including:Special reserve fund长期负债合计Total long term liabilities递延税款贷项Deferred taxation credit负债合计Total liabilities* 少数股东权益Minority interests实收资本(股本) Subscribed Capital国家资本National capital集体资本Collective capital法人资本Legal person"s capital其中:国有法人资本Including:State-owned legal person"s capital集体法人资本Collective legal person"s capital个人资本Personal capital外商资本Foreign businessmen"s capital资本公积Capital surplus盈余公积surplus reserve其中:法定盈余公积Including:statutory surplus reserve公益金public welfare fund补充流动资本Supplermentary current capital* 未确认的投资损失(以“-”号填列)Unaffirmed investment loss未分配利润Retained earnings外币报表折算差额Converted difference in Foreign Currency Statements所有者权益合计Total shareholder"s equity负债及所有者权益总计Total Liabilities & Equity利润表INCOME STATEMENT项目ITEMS产品销售收入Sales of products其中:出口产品销售收入Including:Export sales减:销售折扣与折让Less:Sales discount and allowances产品销售净额Net sales of products减:产品销售税金Less:Sales tax产品销售成本Cost of sales其中:出口产品销售成本Including:Cost of export sales产品销售毛利Gross profit on sales减:销售费用Less:Selling expenses管理费用General and administrative expenses财务费用Financial expenses其中:利息支出(减利息收入) Including:Interest expenses (minusinterest ihcome) 汇兑损失(减汇兑收益)Exchange losses(minus exchange gains)产品销售利润Profit on sales加:其他业务利润Add:profit from other operations营业利润Operating profit加:投资收益Add:Income on investment加:营业外收入Add:Non-operating income减:营业外支出Less:Non-operating expenses加:以前年度损益调整Add:adjustment of loss and gain for previous years利润总额Total profit减:所得税Less:Income tax净利润Net profit现金流量表Cash Flows StatementPrepared by:Period: Unit:Items1.Cash Flows from Operating Activities:01)Cash received from sales of goods or rendering of services02)Rental receivedValue added tax on sales received and refunds of value03)added tax paid04)Refund of other taxes and levy other than value added tax07)Other cash received relating to operating activities08)Sub-total of cash inflows09)Cash paid for goods and services10)Cash paid for operating leases11)Cash paid to and on behalf of employees12)Value added tax on purchases paid13)Income tax paid14)Taxes paid other than value added tax and income tax17)Other cash paid relating to operating activities18)Sub-total of cash outflows19)Net cash flows from operating activities2.Cash Flows from Investing Activities:20)Cash received from return of investments21)Cash received from distribution of dividends or profits22)Cash received from bond interest incomeNet cash received from disposal of fixed assets,intangible 23)assets and other long-term assets26)Other cash received relating to investing activities27)Sub-total of cash inflowsCash paid to acquire fixed assets,intangible assets28)and other long-term assets29)Cash paid to acquire equity investments30)Cash paid to acquire debt investments33)Other cash paid relating to investing activities34)Sub-total of cash outflows35)Net cash flows from investing activities3.Cash Flows from Financing Activities:36)Proceeds from issuing shares37)Proceeds from issuing bonds38)Proceeds from borrowings41)Other proceeds relating to financing activities42)Sub-total of cash inflows43)Cash repayments of amounts borrowed44)Cash payments of expenses on any financing activities45)Cash payments for distribution of dividends or profits46)Cash payments of interest expenses47)Cash payments for finance leases48)Cash payments for reduction of registered capital51)Other cash payments relating to financing activities52)Sub-total of cash outflows53)Net cash flows from financing activities4.Effect of Foreign Exchange Rate Changes on Cash Increase in Cash and Cash EquivalentsSupplemental Information1.Investing and Financing Activities that do not Involve in Cash Receipts and Payments56)Repayment of debts by the transfer of fixed assets57)Repayment of debts by the transfer of investments58)Investments in the form of fixed assets59)Repayments of debts by the transfer of investories2.Reconciliation of Net Profit to Cash Flows from Operating Activities62)Net profit63)Add provision for bad debt or bad debt written off64)Depreciation of fixed assets65)Amortization of intangible assetsLosses on disposal of fixed assets,intangible assets66)and other long-term assets (or deduct:gains)67)Losses on scrapping of fixed assets68)Financial expenses69)Losses arising from investments (or deduct:gains)70)Defered tax credit (or deduct:debit)71)Decrease in inventories (or deduct:increase)72)Decrease in operating receivables (or deduct:increase)73)Increase in operating payables (or deduct:decrease)74)Net payment on value added tax (or deduct:net receipts75)Net cash flows from operating activities Increase in Cash and Cash Equivalents76)cash at the end of the period77)Less:cash at the beginning of the period78)Plus:cash equivalents at the end of the period79)Less:cash equivalents at the beginning of the period80)Net increase in cash and cash equivalents现金流量表的现金流量声明拟制人:时间:单位:项目1.cash流量从经营活动:01 )所收到的现金从销售货物或提供劳务02 )收到的租金增值税销售额收到退款的价值03 )增值税缴纳04 )退回的其他税收和征费以外的增值税07 )其他现金收到有关经营活动08 )分,总现金流入量09 )用现金支付的商品和服务10 )用现金支付经营租赁11 )用现金支付,并代表员工12 )增值税购货支付13 )所得税的缴纳14 )支付的税款以外的增值税和所得税17 )其他现金支付有关的经营活动18 )分,总的现金流出19 )净经营活动的现金流量2.cash流向与投资活动:20 )所收到的现金收回投资21 )所收到的现金从分配股利,利润22 )所收到的现金从国债利息收入现金净额收到的处置固定资产,无形资产23 )资产和其他长期资产26 )其他收到的现金与投资活动27 )小计的现金流入量用现金支付购建固定资产,无形资产28 )和其他长期资产29 )用现金支付,以获取股权投资30 )用现金支付收购债权投资33 )其他现金支付的有关投资活动34 )分,总的现金流出35 )的净现金流量,投资活动产生3.cash流量筹资活动:36 )的收益,从发行股票37 )的收益,由发行债券38 )的收益,由借款41 )其他收益有关的融资活动42 ),小计的现金流入量43 )的现金偿还债务所支付的44 )现金支付的费用,对任何融资活动45 )支付现金,分配股利或利润46 )以现金支付的利息费用47 )以现金支付,融资租赁48 )以现金支付,减少注册资本51 )其他现金收支有关的融资活动52 )分,总的现金流出53 )的净现金流量从融资活动4.effect的外汇汇率变动对现金增加现金和现金等价物补充资料1.investing活动和筹资活动,不参与现金收款和付款56 )偿还债务的转让固定资产57 )偿还债务的转移投资58 )投资在形成固定资产59 )偿还债务的转移库存量2.reconciliation净利润现金流量从经营活动62 )净利润63 )补充规定的坏帐或不良债务注销64 )固定资产折旧65 )无形资产摊销损失处置固定资产,无形资产66 )和其他长期资产(或减:收益)67 )损失固定资产报废68 )财务费用69 )引起的损失由投资管理(或减:收益)70 )defered税收抵免(或减:借记卡)71 )减少存货(或减:增加)72 )减少经营性应收(或减:增加)73 )增加的经营应付账款(或减:减少)74 )净支付的增值税(或减:收益净额75 )净经营活动的现金流量增加现金和现金等价物76 )的现金,在此期限结束77 )减:现金期开始78 )加:现金等价物在此期限结束79 )减:现金等价物期开始80 ),净增加现金和现金等价物。

财务的几个现金流量表中数据的计算

财务计划现金流量表

净现金流量=经营活动净现金流量+投资活动净现金流量+筹资活动净现金流量

经营活动净现金流量=(营业收入+增值税增项税额+补贴收入+其他流入)-(经营成本+增值税进项税额+营业税金及附加+增值税+所得税+其他)

投资活动净现金流量=0-(建设投资+维持运营投资+流动资金+其他)

属于融资前分析的报表,该报表排除了融资方案变化的影响,从项目投资总获利

的角度,考察项目方案设计的合理性

项目资本金现金流量表

1.现金流入=营业收入+补贴收入+回收固定资产余值+回收流动资金

2.现金流出=项目资本金+借款本金偿还+借款利息支付+经营成本+营业税金及附加+所得税+维持运营投资

3.净现金流量=现金流人-现金流出

编制表格

基本等式关系

编制要点

项目投资

现金流量表

1.现金流入=营业收入+补贴收入+回收固定资产余值+回收流动资金

2.现金流出=建设投资+流动资金+经营成本+营业税金及附加+维持运营投资

3.所得税前净现金流量=现金流人-现金流出

4:调整所得税=EBIT×所得税税率

5.所得税后净现金流量=所得税前净现金流量-调整所得税

通过本表还需计算息税前利润和息税折旧摊销前利润

资产负债表

1.资产=负债+所有者权益

2.资产=流动资产+在建工程+固定资产净值+无形及其他资产净值

资产负债表_利润表_现金流量表_所有者权益表实例讲解

资产负债表利润表现金流量表所有者权益表实例讲解1. 引言1.1 概述资产负债表、利润表、现金流量表和所有者权益表是重要的财务报表,可帮助公司和个人了解其财务状况和经营情况。

这些报表提供了关于企业特定时间段内资产、负债、收入、费用等方面的详细信息。

1.2 文章结构本文将分为四个部分,分别对资产负债表、利润表、现金流量表和所有者权益表进行实例讲解。

每个部分包括定义和目的、构成要素和格式以及数据解读和分析方法。

1.3 目的撰写本文的目的是帮助读者深入理解和学习这些重要财务报表的基本概念与使用方法。

通过对实例的讲解,读者可以掌握如何正确阅读、理解以及分析这些报表,进而在经营决策中做出更准确的判断。

此外,了解这些财务报表还有助于投资者评估企业价值,并为投资决策提供参考依据。

2. 资产负债表实例讲解2.1 定义和目的资产负债表,又称为财务状况表或者财务报表,是一份用于展示公司在特定日期内的资产、负债和所有者权益的重要财务报告。

其主要目的是提供关于公司财务状况和偿债能力的信息,以帮助内部管理人员和外部利益相关方进行决策。

2.2 构成要素和格式资产负债表通常分为两个主要部分:资产部分和负债及所有者权益部分。

其中,资产包括流动资产(如现金、应收账款等)和非流动资产(如固定资产、投资等),而负债及所有者权益包括流动负债(如应付账款、短期借款等)和非流动负债(如长期借款、应付债券等),以及股东权益。

格式上,一般以竖式展示,在页面上占据两栏。

左侧列出各项资产,右侧则展示相对应的负债和所有者权益,并通过总计项求得两边数据总额的平衡。

2.3 数据解读和分析方法在阅读和分析资产负债表时,需要注意以下几点:- 流动性:关注流动资产和流动负债的比例。

如果流动资产远大于流动负债,则表明公司有较高的偿付能力。

- 资本结构:通过观察长期负债与所有者权益的比例,可以了解公司的融资状况及股东权益占比。

- 透明度:检查各项资产和负债账目是否完整、清晰。

三大报表之间的关系

三大报表(资产负债表、利润表、现金流量表)之间的关系1、企业“营业执照”中的“注册资本”、“验资报告”中的“实际投入资金”、“资产负债表”中的“实收资本"之间勾稽关系审核(除外商投资企业经我国有关部门批准,资本金可以分期到位,“实收资本”等于“实际投入资金”并可能小于“注册资本”外,一般情况下上述三者之间应相等,如果存在差异应向企业了解原因,并作说明).2、“资产负债表"中的“期末未分配利润”和“利润表”中的“净利润”勾稽关系通过以下公式进行审核:期末未分配利润=本期净利润+期末未分配利润—提取的盈余公积、公益金(或提取的职工奖励工资、储备基金、企业发展基金或利润归还投资)-应付股东股利或转作资本部分如通过上述公式进行测算的“期末未分配利润”数据与会计报表实际数据不符,应要求企业解释并作出说明。

3、“现金流量表"中“经营活动收到的现金”同“资产负债表”、“利润表"部分科目勾稽关系通过以下公式审核:经营活动现金流入量=X1×主营业务收入净额×(1+17%)+X2х主营业务收入净额×(1+13%)+(1-X1-X2)×主营业务收入净额+其他业务利润+应收账款(期初-期末)+应收票据(期初-期末)+预收账款(期初-期末)+其他应收款(期初-期末)+营业外收入×20%-当期坏账核销额+收回前期核销的坏账其中,X1、X2分别为当期商品销售中增值税销项税率为17%、13%的商品的占比.因上述公式中涉及数据需要分析填列,审核中可能会出现一定误差,用上述公式测算出的“经营活动现金流入量”数据同会计报表的“现金流量表”中的实际数据在20%以内可以认定为勾稽关系相符。

4、“现金流量表”中的“经营活动现金净流量"同“资产负债表”、“利润表”部分科目勾稽关系,可以通过以下公式进行审核:经营活动现金净流量=净利润+当年计提的折旧+无形资产摊销+待摊费用(期初-期末)+预提费用(期初-期末)+财务费用-投资收益+存货(期初-期末)+应收账款(期初-期末)+应收票据(期初-期末)+预收账款(期初-期末)+其他应收款(期初-期末)+应付账款(期初-期末)+应付票据(期初-期末)+应付福利费(期初-期末)+应付工资(期初-期末)+未交税金(期初-期末)+其他应付款(期初-期末)+其他应交款(期初-期末)+预付账款(期初-期末)-(营业外收入-营业外支出)×80%因上述公式中涉及现金流量数据、存货需要分析填列,审核中可能会出现一定误差,根据重要性原则,经上述公式测算出的“经营活动现金净流量”数据同会计报表的“现金流量表"中的实际数据误差在20%以内可以认定为勾稽关系相符.否则,要做具体分析。

资金流量表编制说明

资金流量表编制说明

赵 春萍 国家统计局国民经济计算司

Ⅰ.中国资金流量核算的发展过程 我国资金流量核算研究始于八十年代初。随着经济体制改革,我国的财政体制和金融

Ⅲ.资金流量表的交易分类 资金运动按交易活动性质可分为收入分配和金融交易两大部分。前者每项交易都会引

起资金或实际资源所有权的变化,从而会改变实际资源在各部门间的分布;后者不引起实 际资源所有权的变化,仅表现为各部门金融资产负债的增减变化,一个部门的金融资产增 加必然是对应部门负债增加。 ̍ɽ实物交易的类别有:

1992 年,国家统计局、中国人民银行、财政部、国家计委四家联合下发《关于编制 资金流量表的通知》,确定各部门的组织分工情况:国家统计局负责编制资金流量表实物 交易部分,并负责本系统编表人员的业务培训及技术指导;中国人民银行负责编制资金流 量表的金融交易部分,并负责本系统编表人员的业务培训及技术指导;财政部负责提供省 级以上资金流量核算需要的预算内和预算外收支明细表及企业事业单位有关财务资料;国 家计委参与和协调各部门在调查和编表过程中的工作,承担资金流量核算的分析与应用工 作。同年,国家统计局核算司和中国人民银行召开全国资金流量核算工作会议。至此开始 了资金流量核算工作。

合计

使来使来使来使来使来使来使来 用源用源用源用源用源用源用源

5

(4)其他 6.初次分配总收入 7.经常转移 (1)收入税 (2)社会保险付款 (3)社会补助 (4)其他 8.可支配总收入 9.最终消费 (1)居民消费 (2)政府消费 10.总储蓄 11.资本转移 (1)投资性补助 (2)其他 12.资本形成总额 (1)固定资本形成总额 (2)存货增加 13.其他非金融资产获 得减处置 14.净 金 融 投 资 15.统 计 误 差

资金流量表

资金流量表资金流量表概述资金流量表是以全社会资金运动为对象,核算各部门资金的来源和运用,反映全社会各种资金在各部门间的流量、流向及其相互关系。

是反映常住者之间以及常住者和非常住者之间经济交易的矩阵表式。

我国资金流量核算将实物交易和金融交易共同纳入核算范围,核算内容由两部分组成,一部分是反映商品流转状况的,称为收入分配部分;另一部分是反映资金流转状况的,称为金融交易部分。

资金流量表记录原则资金流量表采用复式记账原理,对每笔交易都作双重反映。

在实物交易方面,一个部门的收入同时是对应部门的支出。

收入记录在来源方,支出记录在使用方。

在金融交易方面,一个部门金融资产的增加(减少),一般伴随着对应部门负债的增加(减少)。

金融资产的增加或减少记录在使用方,负债的增加或减少记录在来源方。

这一记录原则使资金流量表上的各种收入、支出和金融流量始终保持收支相等、借贷对应的平衡关系,整张表的上下、左右相互衔接,形成了一个严密的平衡系统。

各个机构部门发生的各种交易都能得到一致反映,社会资金运动的来龙去脉一目了然。

资金流量表的内容我国资金流量表是以联合国1993年版国民经济核算体系(SNA〕为模式确定的。

指标的概念、定义以及核算原则,总体上采用了SNA的标准,同时又考虑了中国的实际情况,对一些具体问题进行了灵活的处理。

整个表式分为“实物交易”和“金融交易”两部分。

资金流量表采用标准式矩阵表,行(主栏)设资金流量的交易项目,即反映资金流量的各项指标。

列(宾栏)设机构部门,是资金流量核算的主体,每个机构部门下设“使用”与“来源”两栏,分别反映各种资金流量发生的性质,“来源”表示资金的流入,“使用”表示资金的流出。

表中每个数据均由所在行列的经济概念所决定。

资金流量表宾栏对交易者的分类按国际惯例采用了机构部门分类。

机构部门分类是根据机构单位的性质特征进行分类的。

资金流量核算对从事经济活动的单位以及它们所进行的经济活动的类型作了科学系统的分类。

初次分配情况与资金流量表

14.7 14.6

74715.2 84169.6

23.6 24.7

185395.4 206544.0

58.7 60.7

316030.3 340320.0

日期

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

-91.4

-30.9

-49.3

-91.7

-26.0

-48.9

-90.2

-18.3

-47.6

-92.5

-18.7

-47.7

-92.8

-22.3

-47.5

-93.1

-20.5

-47.3

-90.5

-18.4

-47.6

-93.5

-15.0

-47.3

-98.1

-19.6

劳动报酬 63.3 64.0 64.3 64.2 63.4 63.3 63.3 63.7 63.8 64.1

10124.99 11092.35 11870.17 13760.27 15027.36 16573.12 19362.42 23640.82 27919.21 33641.84 39018.85 44194.25 49369.64 56227.58 67344.51

15716.97 15717.71 16665.49 18528.61 20024.97 22854.64 27364.57 42912.19 58459.81 70862.02 86245.97 88174.61 90103.24 117456.61 138387.09

11869.4 12847.3 14611.2 17348.2 20259.0 23267.4 27170.7 34710.4 39058.1 41752.6

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

366327.39 0.00 0.00 7995223.28 -7154363.13 -656295.46 650702.64 101941.16 -108291.01 7071825.41 -6829085.65 718103.58 -443289.37 0.00 -12150.00 0.00 12583.44 -71865.00 45738.96 -252493.33 51500.00 236848.16 -138210.00 103265.60 10419038.22 -11328872.09 3467.84 2881.20 0.00 -20000.00 17940.18 -52569127.76 51069756.67 -3109241.81 3730838.76 -95302.12

终点

流动资金净流量

期初现金数 期初现金数

2143652.00 2048349.88源自2013年7月资金盈余流量表

《稻盛和夫的实学》分析:赚来的钱到哪里去了?

起点

净利润 加:本期的银行借款 减:本期还款给银行 加:本期采购商品欠供应商的货款 减:本期支付给供应商的货款 减:本期消费的券与会员卡 加:本期发放的券与会员卡 加:本期计提给门店的税费 减:本期上缴的税费 加:本期收到的借款,押金,发改委基金/对赌金等 减:本期归还的借款,押金,发改委基金/对赌金等 加:本期计提预提费用的利息 减:本期支付的预提利息 加:本期预提的营业费用(水电费等) 减:本期支付的预提费用 减:本期支付的软件费用 加:本期软件的待摊费用 减:本期支付的固定资产 加:本期固定资产的折旧 减:本期支付的房租 加:本期收到的外租 加:本期房租的待摊费用 减:本期支付的装修工程款 加:本期装修工程款的待摊费用 加:本期商品出库 减:本期商品入库 加:本期易耗品摊销 加:本期物资材料的使用 减:本期物资材料的采购 减:本期加油卡充值 加:本期油卡消费 减:本期借出的往来款 加:本期收回的往来款 减:本期客户欠我司的货款 加:收到客户的货款