深圳机场价值评估案例分析

XX经营深圳机场股份有限公司计划书

安岗控股经营深圳机场股份有限公司计划书依据中华人民共和国《公司法》、《证券法》及《上市公司收购管理办法》第二十四条等有关法规的相关条文的规定,现就安岗(自然人)使用其自有知识产权《第六代管理方法·安氏理论》、《人气汇聚理念·安氏理论》、《财富放大理论·安氏理论》及《交换产生财富理论》等四大经营理论,来收购深圳机场股份有限公司部分流通股、以及再用所获得的流通股与控股股东交换所有非流通股一事,现依法进行发表“控股收购计划”:一、被收购企业深圳机场价值评估我们研究了深圳机场2001年度报告、2002首季报告及2002年中报告,发现该公司2001年主营业务收入60,298万元,比上年增长33%,而净利润只增长6.09%,其现金流也由正变负;流动比率1.13、今年一季度1.34,都远低于我国1.5、国际的2.0标准。

2002年中报告反映出净利润同比开始下降,流动比率1.64是以减少流动负债而达到,而该公司的资产负债率只有13.29%。

这些都表明该公司已出现利润见顶格局。

更严重的是深圳机场(集团)的利润基本来自股份公司分红。

有将两公司利润合并之嫌,如果真是这样?那么深圳机场的净资产收益率将大大低于公布数值。

我们经过全面评估得出:深圳机场,主营业务及其特许经营权收益所能带来的净利润应该在每年15亿至30亿元人民币;现在该公司只完成了10%-20%的利润空间。

从该公司所公布的发展战略来看,公司要在‘机场’、‘金融’及‘高科技’等三架马车并行;我们认为,该公司“机场”一架马车都没有搞好,还要三驾同时,有这样的能力吗???从世界500强的经营情况也反应出多头经营是不行的。

现有董事会显然没有这个能力,也没有这个可能。

我们认为,只有当“机场及其垄断增值项目”这块蛋糕不能再做大时,且机场利润出现负增长后,才应该考虑进入其他的竞争行业。

就深圳机场本身而言,全国130家通航机场,如果深圳机场能发挥上市公司优势,通过收购、租赁及托管30-40家机场,把自己创建为“华南航空枢纽中心”乃至“中国的某一个航空枢纽中心”,那么利润空间有多大?!机场行业是目前我国为数不多的几个低竞争行业。

深圳机场发展航空货运的策略分析综述

深圳机场发展航空货运的策略分析一、深圳机场航空货运发展现状深圳宝安国际机场(IATA代码:SZX,ICAO代码:ZGSZ)距离深圳市区32公里,是中国境内第一个实现海、陆、空联运的现代化国际空港,也是中国境内第一个采用过境运输方式的国际机场,世界百强机场之一,1991年正式通航,1993年成为国际机场。

深圳宝安国际机场作为中国第四大航空港,目前开通107条国际国内航线,可到达80余个国内国际城市和地区,是中国珠江三角区重要的空运基地之一。

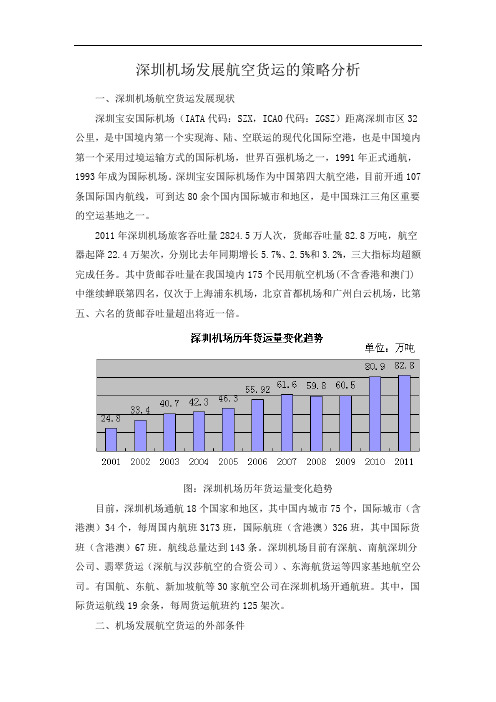

2011年深圳机场旅客吞吐量2824.5万人次,货邮吞吐量82.8万吨,航空器起降22.4万架次,分别比去年同期增长5.7%、2.5%和3.2%,三大指标均超额完成任务。

其中货邮吞吐量在我国境内175个民用航空机场(不含香港和澳门)中继续蝉联第四名,仅次于上海浦东机场,北京首都机场和广州白云机场,比第五、六名的货邮吞吐量超出将近一倍。

图:深圳机场历年货运量变化趋势目前,深圳机场通航18个国家和地区,其中国内城市75个,国际城市(含港澳)34个,每周国内航班3173班,国际航班(含港澳)326班,其中国际货班(含港澳)67班。

航线总量达到143条。

深圳机场目前有深航、南航深圳分公司、翡翠货运(深航与汉莎航空的合资公司)、东海航货运等四家基地航空公司。

有国航、东航、新加坡航等30家航空公司在深圳机场开通航班。

其中,国际货运航线19余条,每周货运航班约125架次。

二、机场发展航空货运的外部条件1、发展机遇(1)区域货源充足深圳机场腹地广阔,所处的珠江三角洲地区是我国经济最发达、外向度最高、发展速度最快的地区。

“九五”以来,深圳高新技术产业快速发展,许多著名的跨国公司、大企业集团及民营企业纷纷在深投资兴办大规模、高科技的企业,投资领域涉及电子信息、生物制药、计算机及软件、新材料产业、通讯及微电子等。

目前在全市范围规划建设的高新技术产业片区,将形成以深圳为中心、珠江三角洲地区为腹地,辐射华南地区的高新技术产业带。

深圳机场价值评估案例分析共21页文档

分红方案(每10股)

转增(股) 派息(税前)(元)

0

0.56

0

0.45

0

0.35

0

0.3

0

1.6

0

1.6

8

2.7

0

1.5

6

0

0

3.2

0

4

进度

预案 实施 实施 实施 实施 实施 实施 实施 实施 实施 实施

深圳机场

三、价值评估——基于DCF模型

确定 折现率

1. 权益资本成 本RS

2. 债务成本Rb (1-T)

低)

应收账款周转率 流动资产周转率 总资产周转率

2019 3.96 0.96 0.28

2009 3.69 0.92 0.29

2019 4.39 1.66 0.29

2019 5.07 0.97 0.22

2019年行业 平均值

6.9

1.4

0.5

深圳机场

二、企业财务分析

3.偿债能力分析

企业长短期偿债能力都特别强,有良好的融资条件 没有发挥财务杠杆作用

52%

52%

53%

主营业务利润

45%

43%

44%

42%

销售费用

0.4%

0.4%

0.3%

0.3%

管理费用

7%

6%

6%

6%

财务费用

-3%

-4%

-2%

-1%

净利润

17%

35%

38%

33%

深圳机场

二、企业财务分析

2.资产管理水平分析

深圳机场的资产管理水平较低 资金被关联企业占用情况较突出(应收账款周转率较

深圳航空有限责任公司案例

2007年深圳市市长质量奖获奖单位深圳航空有限责任公司案例组织概述深圳航空有限责任公司是全国最大的民营航空公司,主要服务产品是国内航空客运,已成为集机票查询预订、航空货运、城际速递、金鹏俱乐部、集团客户服务、酒店订房、旅游于一体的航空服务体系。

在15年的安全运营中,以安全运行、成本领先、持续盈利、服务优秀著称,特别是自2005年以来,在机队规模、航线数量、旅客运输量、营业收入、集团化经营、品牌服务建设等方面实现了跨越式发展,形成了以客运为主体、客货并举,同时大力发展机场、酒店、旅游、房地产、飞机租赁等相关产业的格局。

截止2007年12月底,深航总资产近200亿元人民币,共有8500多名员工,拥有波音747、737,空客320、319等各类型飞机70多架,经营国内国际航线160多条,有驻国内外营业部57个,设立了八个基地分公司和一所国际飞行学校等。

深航确立了“特色航空的领跑者”愿景、“我们立志成为世界上最受推崇和最有价值的航空公司,推动民族航空成为世界首选”使命、“持续改进、团队、尊重”的价值观等5大类共20多条理念组成,从内化于心,固化于制,到外化于行,成为全体深航人共同的信仰和行为操守。

深航采用目前世界上最先进的波音737、空客319/320系列两种机型,拥有价值1.96亿的2台飞行模拟机,一座能同时容纳3架B737飞机进行大修的国际标准机库,采用了国际先进的ACARS空地数据通讯、JEPPESEN计算机飞行计划、AOC运行控制、QAR飞行品质监控、SMS安全管理系统等,并具备C级的飞机深度检修能力。

通过了国际航协IOSA 运行安全审计和中国民航总局联合安全审计,自开航以来持续14年安全飞行。

一、领导深航企业文化是深航的灵魂,也是深航未来发展的思想统领,是深航全体成员共同遵守和信仰的价值体系、行为规范。

高层领导在长期生产经营实践中,总结、提炼出系统完善的具有深航特色的企业文化体系(见图1.1-1)。

深圳机场:经营数据亮眼目前估值合理

2017年第45期宏观·策略|股市动态30Macroeconomy ·Strategy股市动态分析、南方汇金本期股市动态30指数收于1105点,较上期上涨0.11%,同期上证指数下跌0.86%,创业板指数下跌2.79%。

成分股中,中国中车、中国重工、华侨城A 等个股涨幅靠前。

欧普照明、应流股份、中国长城涨幅靠后。

本期成分股重大事项及评论:深圳机场(000089):深圳机场披露10月生产数据。

深圳机场10月共完成旅客吞吐量405.81万人次,航空器起降2.95万架次,分别同比增长10.9%、8.5%,较之三季度7.6%和5.6%的增速有明显提升。

国庆、中秋黄金周期间,深圳机场客流维持高位运行、总体平稳有序。

8天共运送旅客106.69万人次,日均进出港旅客达到13.3万人次。

从收入端来看,深圳机场三季度单季度营收增幅为12.4%,高于业务量7%-8%的增速,预计航空性收入增长主要得益于:1)三季度高峰小时起降获提至51架次(原为49架次/小时);2)今年4月起机场内国内线起降费及部分其他收费上调,公司国内航线运量占比约94%,受益提价的收入利润弹性最大;3)三季度继续新开多条国际线,国际旅客量增幅达30%-40%,显著高于整体业务量增速;一方面国际线收费标准较高,另一方面带动宽体机投放量增加进一步提升收益。

以上三因素仍将持续影响公司营收端,预计营收增速仍将持续高于业务量增速。

二级市场上,相比上海机场与白云机场,深圳机场股价今年表现非常一般,主要原因是年初时深圳机场相对前两者估值溢价太高,在目前来看,三大机场中深圳机场利润弹性较大,估值已与前两者相当,已经具备配置优势。

公司目前股价仍以横盘为主,站稳年线有所突破之时,便是入场机会。

苏宁云商(002024):苏宁公告与深创投不动产基金拟联合发起设立物流地产基金,目标总规模300亿元,首期规模50亿元,用于收购苏宁建成的成熟仓储设施、市场化收购及投资开发符合条件的高标准仓储物流设施,苏宁物流和深创投分别持股51%/49%。

行政管理案例分析

案例分析为了控制压缩不断膨胀的会议开支,A省省委、省政府决定严格会议审批手续,严格控制庆功、表彰大会,并明确规定:会议要按标准的会期、规模和会议经费预算严格执行,厉行节约、反对铺张浪费,不准借机举办宴会或游出玩水,不准到旅游区和高级宾馆召开会议,不准提高会议伙食补贴和标准,不准向会议出席人员收取会务费,搞会议费自理,不准把超规定的开支转嫁给基层单位。

省委、省政府的规定公布后,在短短的几个月内,A省的会议开支大大压缩。

请针对以上案例回答:1、省委、省政府的规定迅速获得成效的原因何在?2、本案例有哪些有益启示?答:1、原因在于:(1)领导重视。

思想是行动的先导,正因为该省领导对“会议猛增”的危害性及“勤俭节约”的重要性有比较明确而统一的认识,故能采取得力的措施。

(2)制度健全。

该省政府、省委为控制会费增长,避免会议成灾,制定了一系列具体而明确的规章制度。

(3)贯彻得力。

为保证规章制度的顺利贯彻,该省省委、省政府还明确要求各单位严格会议审批手续。

凡违反规章要求的会议开支,各单位的财务人员可拒绝报销,对于严重违规者还要给予纪律处分。

2、案例说明,解决会海问题,关键是领导重视,财务制度健全,措施具体得力。

正在走下坡路的城市20世纪80~90年代期间,山特罗市经历了几场痛苦的工厂倒闭。

这座老工业城市的路也快要走到了尽头。

更糟糕的是,很多居民都离开了这个“灰尘地带”直奔“阳光地带”,这进一步地减少了本市的税源。

为了应对这一艰难时世,山特罗市的选民们选举了一位许诺要改变这座城市的新市长—南希•马丁。

她将首先对政府计划进行削减,并准备将政府的服务项目承包出去。

尽管她遭到了公共雇员工会的反对,但她还是决心要尽快地推出她的计划,并准备从城市垃圾收集开始。

马丁的一个竞选承诺是将市政服务私营化:将公共服务承包给那些替政府完成服务的公司,这种手段被广泛使用,因为无论纳税人还是改革者都支持将臃肿而又低效的官僚机构的高额开支削减下来,以解决公共规划和服务的价格与质量问题。

机场数字化转型

机场数字化转型深圳宝安国际机场机位资源智能分配最佳实践深圳宝安国际机场实践验证NEXTT理念自2017年深圳宝安国际机场(SZX)与国际航空运输协会(IATA)签署基于未来机场、未来航空出行模式探索的谅解备忘录以来,双方致力于共同探索机场空间概念下的业务重塑,以期实现更加无缝衔接的旅客、行李及货物全流程操作。

航空器保障流程的数字化转型,将为未来航空出行奠定坚实基础。

深圳机场的此案例分享,展示了机场运用人工智能技术与多源运行数据相结合的方式,对机位分配操作进行了智能化升级,进而带动机场运行效率的整体提升。

从实践角度印证了NEXTT提出的相关理念,即大数据与人工智能技术的应用,将极大提升航空器协同保障流程的智能化水平。

目录1报告概要 (4)2介绍 (5)2.1机位分配业务现状和发展方向 (5)2.2机场介绍 (5)3现状 (6)3.1问题描述及分析 (6)3.2方案设计 (7)3.3方案实施 (7)3.4效果 (8)4解决方案技术 (9)1 报告概要2 介绍2.1 机位分配业务现状和发展方向停机位是机场运行的资源中心,是航空器、旅客、行李、以及地面运输的交集处。

在机场航班信息管理作业中,机位分配不仅直接影响飞机停放的安全,也影响周边相关资源,如登机口、摆渡车、行李转盘等的合理分配。

在航班发生延误、取消、返航等特殊情况时,需要迅速对原有机位分配计划进行相应的调整。

机位分配是根据航班属性、航班时刻和飞机机型等约束条件,以最大限度提高机位利用率为目标,由机场管理机构为所有进出港航班安排停机位,以确保航班运行正常。

机位分配分为机位预分配和机位实时调整两个阶段。

机位预分配是在获取航班的所有飞行计划之后,根据机位信息、航班信息等约束条件,提前分配好某个时间段内所有航班的停机位。

机位实时调整是在机位预分配的基础上,对运行条件发生变化对应产生的机位冲突进行的实时调整。

目前,国内机场通常由运行指挥员基于本机场机位分配的约束规则,在甘特图上进行人工决策,手动操作系统对停机位进行分配。

某民航机场建设集团案例分析【最新版】

某民航机场建设集团案例分析【最新版】某民航机场建设集团案例分析企业背景某民航机场建设集团公司始建于1954年,系国内基建行业唯一能够为民航机场建设提供全方位服务,具有工程设计民航行业甲级、工程咨询民航专业甲级、工程勘察岩土工程专业甲级、工程设计建筑专业乙级的科技密集型国有企业。

集团下属12家成员单位,其中包括4个分公司,8个二级单位。

其业务主要包括工程设计咨询、工程项目管理、工程施工三大板块,主营业务涵盖科技研发、设计咨询、项目管理、工程监理、施工安装、设备制造、综合服务等诸多方面。

公司先后承担了中国160多个新建(扩建)机场工程的建设相关工作,并创造了一批优秀工程设计项目,获得国家科技进步奖、詹天佑土木工程大奖、鲁班奖、国家优秀工程设计奖等多项国家、省部级设计及科技进步奖项。

近年来,公司还积极拓展海外市场,将中国机场建设的经验与世界不同区域的文化进行了有机的结合与创新,先后承担了老挝、科摩罗、安哥拉、刚果(布)、刚果(金)、朝鲜、多哥等20余个国家的机场工程设计咨询和工程总承包项目,积累了丰富的海外机场建设经验和业绩,树立了良好的机场建设品牌。

管理现状及问题在目前的预算管理制度下,建设集团已经建立起一套从预算的编制、成本费用的控制,到分析评价的完整的管理体系。

能够按照首都机场集团的要求,结合建设集团本身的管理需要,使用电子表格进行预算编制和报表分析等工作,但在体系、制度等方面还具有较大的可以梳理、完善的空间,在管理中也还需借鉴先进的管理理念、采用信息化手段来提升管理效果和效率。

在项目成本管理方面,建设集团已经具备初步的项目成本管控意识,积累了很多管理经验,形成了一些相关的管理办法和管理制度,并按照自身的业务特点设置了相应的职能部门、业务部门及相关岗位,在实际的经营生产过程中,也具有比较明确的职责分工,但在项目的收入分配、成本核算、分析评价等方面的管理还不够精细,需要进一步完善管理思路和管理手段,提升项目成本核算的科学性和合理性,把项目管理、合同相关信息、成本费用归集等业务流程化、规范化,从而及时获得多角度、多口径的针对项目收入、成本、费用等统计、分析信息,为有效控制项目成本和风险、为领导决策和制定战略目标提供依据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资本支出 12,140 13,111 14,160 15,293 16,516 17,838 19,265 20,806 22,470 24,268 26,209

营运资本 1,376 1,486 1,605 1,733 1,872 2,022 2,183 2,358 2,547 2,750 2,970

3. 加权平均资 本成本Rwacc

测算 现金流

1. 收入 2. 变动成本、

费用和税收 3. 折旧和摊销 4. 资本性支出

、营运资本 变化

估算企 业价值

1. 2012-2021 年自由现金 流量PV1

2. 2021年后自 由现金流量 的现值PV2

3. 估算公司价 值

4. 估算每股价 值

三、价值评估——确定折现率

分红方案(每10股)

转增(股) 派息(税前)(元)

0

0.56

0

0.45

0

0.35

0

0.3

0

1.6

0

1.6

8

2.7

0

1.5

6

0

0

3.2

0

4

进度

预案 实施 实施 实施 实施 实施 实施 实施 实施 实施 实施

三、价值评估——基于DCF模型

确定 折现率

1. 权益资本成 本RS

2. 债务成本Rb (1-T)

深圳机场价值评估案例分析

Contents

1

企业背景资料

2

企业财务分析

3 企业价值评估——基于DCF模型

4

结论分析

一、企业背景资料

❖ 深圳市机场股份有限公司(以下简称深圳机场)于1998 年4 月1正式成立,是由深圳市机场(集团)有限公司 独家发起,以公开募集方式设立的股份有限公司。

二、企业财务分析

869,956

三、价值评估——估算企业价值

❖ 估算2012-2021年机场自由现金流量的现值PV1

▪ 以Rwacc=11%作为折现率对预计的现金流进行折算, 得出PV1=551094万元 .

❖ 估算2021年后机场自由现金流量的现值PV2

▪ 根据预计现金流的增长情况,增长基本稳定在6%。 ▪

三、价值评估——估算企业价值(续)

45%

43%

44%

42%

销售费用

0.4%

0.4%

0.3%

0.3%

管理费用

7%

6%

6%

6%

财务费用

-3%

-4%

-2%

-1%

净利润

17%

35%

38%

33%

二、企业财务分析

2.资产管理水平分析

▪ 深圳机场的资产管理水平较低 ▪ 资金被关联企业占用情况较突出(应收账款周转率较

低)

应收账款周转率 流动资产周转率 总资产周转率

主营业务收入增 长率

资本扩张率

2008 7.5% 10%

2009 2010

9.7% 7%

14.2% 13%

2011 6.5% 40%

2010年行业平均值 6.1% 5.7%

二、企业财务分析

4.发展能力分析

公告日期

2012/3/24 2011/5/25 2010/8/11 2009/6/5 2008/5/23 2007/4/20 2006/5/31 2005/7/16 2002/11/7 2002/5/23 2001/5/23

2021年 后现金 流折现 PV2

折旧 18,205 18,205 18,205 18,205 18,205 18,205 18,205 18,205 18,751 18,751 18,751

摊销 4,047 4,370 4,720 5,098 5,505 5,946 6,422 6,935 7,490 8,089 8,736

2010年行业标准值

5%

7.44%

0.4

1.68

[指标]

●行业数据来源:国资委制定的《企业绩效评价标准值2010》中“良好”等级的企业数

据

•净资产收益率=总资产收益率*权益乘数=(净利润/总资产)*(总资产/净资产)

●资产周转率=总营业额/总资产

二、企业财务分析

1

2

3

4

经 营 管 理 水 平 分

资 产 管 理 水 平 分

❖ 权益资本成本RS

▪ 以2012年5年期凭证式国债利率6.15%作为无风险利率 ▪ 由于风险溢价与所在国家的经济波动、政治风险和市

场结构有关,以新兴金融市场的防线补偿率7.5%作为 风险溢价 ▪ 权益ß是衡量公司系统风险的指数。以同类机场 ——厦门机场的权益作为深圳机场的权益ß(0.66008)

❖ RS=6.51%+0.66008×7.5%=11%

❖ PV1+PV2=1421050万元

❖ 2011年底非经营资产约145555万元(长期股权投资、投 资性房地产),非经营负债约为237385万元(其他应付 款、长期应付债券) 非经营净资产= 145555- 237385=-91830万元

❖ 企业价值=1421050-91830=1329220万元

2008 3.96 0.96 0.28

2009 3.69 0.92 0.29

2010 4.39 1.66 0.29

2011 5.07 0.97 0.22

2010年行业 平均值

6.9

1.4

0.5

二、企业财务分析

3.偿债能力分析

▪ 企业长短期偿债能力都特别强,有良好的融资条件 ▪ 没有发挥财务杠杆作用

2008

流动比率

342%

速冻比率

9%

资产负债率

14%

2009 364% 301% 10%

2010 170% 167% 10%

2011

2010年行业 平均值

297%

163%

91%

125%

25%

48%

二、企业财务分析

4.发展能力分析

▪ 旅客吞吐量的增长,主营业务收入一直稳步增长 ▪ 保持较高的股利发放政策

❖ 深圳机场2011年底的总股本为169024万股,用股权评估 价值除以总股本可得到深圳机场的每股价值——7.86元

四、结论分析

❖ 运用折现现金流量模型,通过假设和预计得出深圳 机场的股权理论价值1329220万元,上市流通股理论 上的每股价值7.86元。

❖ 相对于深圳机场2012年5月11日的收盘价4.46元 , 我组认为深圳机场的股价有所低估。另外,考虑机 场行业本质上属于公共事业性质,未来现金流安全 稳定,退市风险小,整体投资风险较小。

❖Rwacc=RS+Rb(1-T)=11%

三、价值评估——现金流测算

❖ 2001-2010年国家统计局公布的“航空业民用航空客运 量统计数据”的平均增长率为16%。为保守估计,我组 以8%作为收入增长比率

❖ 假定机场未来的平均变动成本率和平均费用率保持稳定。 因此根据机场近年来的平均变动成本率和平均费用率总 和约为59%,所得税采用运输业的所得税率25%

三、价值评估——确定折现率

❖债务成本Rb(1-T)

▪ 由于深圳机场近年的资产负债率极低,且近 年的“财务费用”均为负,可知其资金流充 足

▪ 深圳机场作为集团企业,可通过关联公司及 时调动资金,债务资金成本极低

▪ 深圳机场的债务资本成本为0

❖Rb=0

三、价值评估——确定折现率

❖加权平均资本成本Rwacc

三、价值评估——现金流测算

成本费用税 年份 收入 金 利润 净利润 2011 202,334 122,802 84,929 66,730 2012 218,521 128,927 89,594 67,195 2013 236,002 139,241 96,761 72,571 2014 254,883 150,381 104,502 78,376 2015 275,273 162,411 112,862 84,647 2016 297,295 175,404 121,891 91,418 2017 321,079 189,436 131,642 98,732 2018 346,765 204,591 142,174 106,630 2019 374,506 220,959 153,548 115,161 2020 404,467 238,635 165,831 124,374 2021 436,824 257,726 179,098 134,323 PV1

偿 债 能 力 分 析

发 展 能 力 分 析

析

析

二、企业财务分析

1. 经营管理水平分析

▪ 主营业务成本率较低,使主营业务利润率处于较高的水平 ▪ 财务费用一直为负数

利润表结构

2008

2009

2010

2011

主营业务收入

100%

100%

100%

100%

主营业务成本

51%

52%

52%

53%

主营业务利润

自由现金流 75,466 75,173 79,731 84,653 89,969 95,710 101,910 108,607 116,385 124,196 132,631

PV

67,444 64,178 61,133 58,292 55,635 53,148 50,817 48,857 46,775 44,816 551,094

❖ 根据机场的年度报告,企业的固定资产的使用年限基本 为10年以上,且折旧方式采用直线折旧法进行摊销。

❖ 摊销包括无形资产摊销、长期待摊费用摊销、待摊费用 的减少及预提费用的增加。我组假设预计摊销数额=预 计收入×2%

❖ 预计深圳机场未来资本性支出占当年预计收入的6%; 营运资本变化占预计收入的0.68%