2016-2022年中国发动机总成产业竞争现状调研及十三五投资规划研究报告

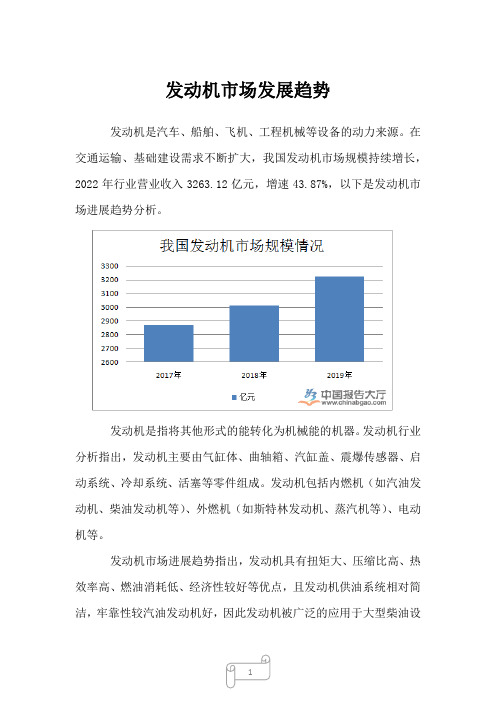

发动机市场发展趋势

发动机市场发展趋势发动机是汽车、船舶、飞机、工程机械等设备的动力来源。

在交通运输、基础建设需求不断扩大,我国发动机市场规模持续增长,2022年行业营业收入3263.12亿元,增速43.87%,以下是发动机市场进展趋势分析。

发动机是指将其他形式的能转化为机械能的机器。

发动机行业分析指出,发动机主要由气缸体、曲轴箱、汽缸盖、震爆传感器、启动系统、冷却系统、活塞等零件组成。

发动机包括内燃机(如汽油发动机、柴油发动机等)、外燃机(如斯特林发动机、蒸汽机等)、电动机等。

发动机市场进展趋势指出,发动机具有扭矩大、压缩比高、热效率高、燃油消耗低、经济性较好等优点,且发动机供油系统相对简洁,牢靠性较汽油发动机好,因此发动机被广泛的应用于大型柴油设备上,用途较汽油发动机广泛,包括交通运输、工程机械、农用机械、船舶动力、铁路内燃机车、发电机组设备、国防装备和其它各种通用机械在内的领域都有应用。

我国发动机行业营收利润快速增长,主要受益于以下两点缘由:1、发动机零部件国产自主替代不断加速。

2、2022年重卡市场火爆,重卡发动机厂商营收及利润明显增加。

发动机行业2022年营业收入3263.12亿元,增速43.87%;净利润178.75亿元,增速达75.67%。

2022年,我国重卡市场呈爆发式增长,增幅超过50%,轻卡销量同比增长17.9%;工程机械行业景气度回升,各类工程机械市场需求都呈现快速增长的态势。

重卡、轻卡以及工程机械市场需求的快速增长,拉动了我国发动机整体市场需求的上涨。

除汽车和工程机械领域外,我国航空产业也在飞速进展。

在军用飞机领域,我国已经具备涡喷、涡扇、涡轴、涡桨等全种类军用航空发动机生产力量,在国际市场上竞争力较强。

在民用飞机领域,我国民用航空发动机生产力量较弱,市场主要被国际巨头所垄断,行业正在不断加大研发投入力度,现阶段已经取得了重大突破,将来前景值得期盼。

发动机市场进展趋势指出,我国汽车行业整车制造和零部件生产水平不断提高,自主品牌汽车竞争力不断增加,绝大部分自主汽车品牌拥有自主研发生产发动机的力量,自主品牌汽车使用国产发动机的比例不断提升。

2023年GDI发动机行业市场发展现状

2023年GDI发动机行业市场发展现状GDI发动机(Gasoline Direct Injection Engine)是一种直接喷射汽油的发动机。

与传统汽油发动机相比,GDI发动机能够提供更高的燃油效率和更好的动力性能。

这种发动机凭借着优良的性能特点,已经成为了汽车行业的热门选择。

以下是GDI发动机行业市场发展现状的详细分析。

一、行业市场概况GDI技术的出现,为传统内燃机发动机向高效、低排放方向迈进提供了有效的手段。

在国内,GDI发动机的市场规模正在逐年扩大。

根据分析,我国在整车品牌方面,德系车和日系车使用GDI发动机比例最高,而国产车则逐步开始采用GDI发动机,市场份额逐步增加。

国外GDI发动机行业市场规模虽然较国内大,但同样也呈现出逐年扩张的趋势。

二、产品优势1.燃油经济性优越:GDI发动机相比传统汽油发动机的燃油经济性,可大幅提升20%以上,大幅降低了燃油消耗和尾气排放量。

2.动力性强:由于喷油系统可以在每个行程中多次喷油,因此可以提高发动机动力和转速。

3.环保性优良:利用先进的喷油技术,可以同步控制空气和油的混合能力,降低了排放的有害物质,符合环保法规要求。

4.提高发动机效率:直接喷射技术可以获得更好的动态响应,减少缸内油温暴涨,延长发动机寿命。

三、市场推动因素1.环保政策推动:自然环境和能源危机的日益加剧,政府出台了一系列环保政策以约束车辆有害物质排放,这吸引了各大汽车厂商的关注。

GDI发动机的性能优越,因此在符合政策要求的同时,更受政府和公众的认可。

2.技术进步:随着科技的不断发展,先进制造和设计能力的提升,GDI技术也得到了更好的应用和拓展。

自1990年代以来,GDI发动机技术已经有了大幅进步,使得其在市场上越发受到关注和接纳。

3.汽车市场的需求:中国汽车市场近年来呈现出爆发式增长,汽车用户对汽车性能的要求越来越高。

作为一种高性能发动机,GDI发动机已经成为很多汽车用户的理想选择。

甲醇燃料发动机行业市场现状分析及未来三到五年发展趋势报告

甲醇燃料发动机行业市场现状分析及未来三到五年发展趋势报告As an AI language model, I am happy to assist you! Here's the analysis of the current market situation and future development trends of the methanol fuel engine industry.Current Market Situation:The global methanol fuel engine industry has been experiencing steady growth due to the increasing demand for alternative fuel sources. The market is being driven by the rising concerns about environmental pollution and the need for sustainable energy solutions. The use of methanol as a fuel for engines is gaining traction as it has lower emissions compared to traditional fossil fuels. This has led to the development of methanol-powered engines for various applications such as transportation, power generation, and industrial equipment.The adoption of methanol fuel engines has been particularly prominent in countries that are actively seeking to reduce their dependence on conventional petroleum-based fuels. China, for example, has been a key player in the methanol fuel industry,with significant investments in research and development of methanol engines and infrastructure. Additionally, the marine industry has also shown interest in utilizing methanol as a cleaner fuel alternative, further driving the growth of the market.Future Development Trends (Next 3-5 Years):Looking ahead, the methanol fuel engine industry is poised for significant growth and innovation over the next 3-5 years. Several key trends are expected to shape the industry's development:1. Technological Advancements: There will be continued focus on advancing the technology of methanol fuel engines to improve efficiency and performance. Research and development efforts will aim to enhance the overall reliability and durability of these engines, making them more competitive with traditional fuel engines.2. Infrastructure Development: As the demand for methanol fuel increases, there will be a growing need for infrastructure to support its production, storage, and distribution.Investments in methanol production plants and refueling stations are expected to rise, especially in regions where government policies support the use of alternative fuels.3. Regulatory Support: Governments around the world are likely to introduce more policies and regulations to promote the use of cleaner fuels, including methanol. This will create a more conducive environment for the growth of the methanol fuel engine industry, driving increased adoption across different sectors.4. Industry Collaborations: Collaboration between industry stakeholders, including engine manufacturers, fuel suppliers, and end-users, will play a pivotal role in driving the growth of the methanol fuel engine industry. Joint efforts to develop standards, address challenges, and expand the market will be crucial for industry progress.5. Market Expansion: The adoption of methanol fuel engines is expected to expand beyond traditional applications such as transportation to sectors like stationary power generation and off-road machinery. This diversification of usage willcontribute to the overall market expansion.未来三到五年发展趋势报告:当前市场情况:全球甲醇燃料发动机行业一直在稳步增长,原因是对替代燃料的需求不断增加。

航空发动机行业研究

航空发动机行业研究批产及交付迎拐点,长坡厚雪初体现2022中报看航发产业链:批产交付迎拐点,长坡厚雪初体现航发产业链:2022年H1实现营收362.34亿元(较2021年H1+28.27%),实现归母净利润29.93亿元(较2021年H1+28.06%),实现毛利率20.00%,较2021H1下降3.06pcts;存货达398.33亿元(较2021年H1+7.05%),合同负债+预收款达219.41亿元(较2021年H1-19.23%),预付账款在2021H1的高基数水平上+7.72%。

航发产业链中上游:存货增速提速,行业景气度持续上攻规模效应显著体现,盈利能力持续提升:五年间(2018A-2022H1),产业链整体毛利率由21.06%提升至25.75%,提升4.69pcts,期间费用率由14.59%下降至6.60%,下降7.99pcts,净利率由2.50%提升至10.93%,提升8.43pcts,我们认为,航发产业链有望持续迎来产品结构优化带来的产能利用率提升(小批量、多品种影响产能调配),同时叠加新品爬坡后规模效应下边际成本下降(包含了固定成本的分摊减少及因制造升级带来的可变成本下降),盈利能力在放量的基础上未来或将进入持续改善轨道。

在手订单充足,行业景气度持续提升:航发产业链自2021H1迎来下游大额合同负债以来(预收款+合同负债同比增加162.51%),均陆续开始积极备产备货(2022H1存货同比+20.26%,应收票据及账款+26.84%),看好后续产品持续交付,行业景气度持续高企。

全球航发产业链格局航空发动机——工业皇冠上的明珠航空发动机被誉为工业皇冠上的明珠,其常见型号包括涡扇/涡喷发动机、涡轴/涡桨发动机及传动系统、活塞发动机。

以航空燃气涡轮发动机为基础的产业集群对国民经济和科技发展有着较大带动作用,集中体现国家综合国力、工业基础和科技水平,是国家安全和大国地位的重要战略保障。

航空发动机产业有以下特点:高投入:目前,研制一款新型先进发动机需投入资金上百亿元。

2023年汽车发动机气缸体行业市场规模分析

2023年汽车发动机气缸体行业市场规模分析随着汽车产业的发展,汽车发动机气缸体作为发动机核心部件之一,其市场规模不断扩大。

本文将从市场规模、竞争格局、需求驱动因素、未来发展趋势等方面对汽车发动机气缸体行业进行分析。

一、市场规模汽车发动机气缸体市场规模巨大。

据市场研究公司Technavio发布的报告显示,2019年全球汽车发动机气缸体市场规模约为294.37亿美元,预计到2024年将达到395.63亿美元,年复合增长率为6.06%。

其中,亚太地区是全球最大的汽车发动机气缸体市场,预计在未来几年仍将保持较高的增长势头。

二、竞争格局目前,全球汽车发动机气缸体市场竞争格局较为激烈。

主要的厂商包括GKN(英国)、ThyssenKrupp(德国)、Casting(美国)、Zhonglian(中国)、小钢炮(中国)等。

这些厂商都在自主研发、技术改良、合作共赢等方面积极探索,提高市场份额和品牌影响力。

三、需求驱动因素汽车产业的发展和变革是驱动汽车发动机气缸体市场增长的主要因素。

其中,电动化、智能化、轻量化等趋势对汽车发动机气缸体的材料、加工工艺、结构设计等方面提出了更高的要求。

同时,全球汽车产业的集中度不断提高,汽车制造企业对核心零部件的质量、成本、供货能力等方面的要求也越来越高,这为汽车发动机气缸体市场带来了新的机遇和挑战。

四、未来发展趋势未来,汽车发动机气缸体行业的发展趋势主要有以下几个方面:1.材料和加工技术的升级。

随着各种新材料的出现和成熟,汽车发动机气缸体的材料也将趋向多样化。

另外,新的加工技术也将不断涌现,如激光焊接、3D打印等,将使汽车发动机气缸体更加轻量化、节能环保。

2.新能源汽车的发展。

电动化是全球汽车产业的大趋势,汽车发动机气缸体也将面临新能源汽车市场的变革。

未来,随着电动汽车、燃料电池汽车等新能源汽车的需求不断增加,汽车发动机气缸体企业需要加快技术创新和产品升级。

3.智能化趋势的加强。

随着大数据、人工智能等技术的应用,汽车将向智能化方向发展。

航空发动机研究与发展现状分析

航空发动机研究与发展现状分析一、背景介绍航空发动机是飞机完整飞行的关键部件之一,直接关系到飞机的安全性和性能。

它是一些最复杂、最漂亮、最先进的机械制造品之一,同时也是机械工业领域内最有挑战性的任务之一。

从基础研究到产品制造、应用管理等全过程都需要高度技术精湛、团队合作协作等各方面素质的综合体现,因此,航空发动机的研究和发展一直是全球范围内工科领域中的重点和难点。

二、研究现状1. 燃烧室燃烧室是航空发动机中最关键的部件之一,其燃烧效率直接影响着发动机的性能和燃油消耗。

当前,我国在燃烧室的研究方面取得了不少的进展。

其中,高速、高温和寿命是我国燃烧室研究的重点,而研究成果更是优秀。

例如,近几年在我国研究得到的面积燃烧室,体积燃烧室和复合燃烧室等多种不同类型的燃烧室均有一定的成果。

2. 涡轮涡轮是用于驱动压气机和整个发动机的旋转机构,同样也是航空发动机不可或缺的部分。

在涡轮的研究方面,当前国内主要关注点是增加导叶等方面。

例如,我国的一些机构利用复合材料构件来制作铁氧体电磁管,形成了旋转电磁场,达到了涡轮旋转的效果,可以极大程度提高发动机的转速和功率。

3. 压气机压气机是将大气中的空气加压送入燃烧室进行燃烧的核心部件,生产高压气流以驱动整个发动机工作。

在目前的国内研究中,主要关注的是涡桨叶片的研究,这是压气机的关键组成部分。

涡桨叶片的研究分为两个方面:一是改善叶片的材料性能和制造工艺,以提高叶片的耐高温性、强度和刚度,二是优化叶片结构,使其在受到大气压力时能够更有效地实现加速。

4. 辅助系统辅助系统,因其所代表的航空发动机巨大设计挑战而备受关注。

这些系统包括激波强化器、燃气轮机和访问钵等等。

在目前的研究中,主要故障是围绕重要辅助系统的磨损和老化问题进行的。

三、发展现状1. 安全性和可靠性在快速、高效、经济的同时提供足够的保障,如安全性和可靠性等是飞机发动机发展的重中之重。

随着研发技术的不断进步,各种直接和间接的精度测试和监测系统被广泛应用,以确保连续80万小时以上的持续运行,以及对发动机最坏的“机型”和“设计点”进行测试和验证。

中国柴油发动机市场现状及行业发展趋势分析

2016年柴油发动机市场现状及2017年行业发展趋势一、发动机泵类行业概况相关报告:中商产业研究院发布的《2017-2022年中国汽车发动机行业市场研究预测报告》发动机是汽车及机械装备的动力系统,包括内燃机、电力发动机、涡轮轴发动机等种类,其中内燃机是应用最广泛的品种。

内燃机又分为柴油发动机与汽油发动机。

下图:2011-2017年中国内燃机市场工业产值数据来源:中国汽车工业协会中商产业研究院整理21世纪以来,我国内燃机工业产值总体呈现快速发展势头。

在“十三五”发展期间,我国经济发展进入新常态,制造业面临新挑战。

资源和环境约束不断强化,规模扩展的粗放发展模式难以为继,内燃机工业调整结构、转型升级、提质增效刻不容缓。

预计到2017年,中国内燃机市场产值将达5200亿元,增长率1.5%左右。

1、柴油发动机泵类行业概述(1)柴油发动机的应用领域柴油发动机早期只是应用在农业机械、拖拉机等,现代柴油机一般采用电控喷射、共轨、涡轮增压中冷等技术,在重量、噪音、烟度等方面取得重大突破,达到了汽油机的水平,能够满足相关法律、法规及国际标准在排放和噪音方面日益严格的要求,在汽车领域得到了广泛的应用。

柴油机按气缸数目主要分为四类,即单缸柴油机、小缸径多缸柴油机、中缸径多缸柴油机和中低速柴油机,后两类通常称为中、重型柴油发动机,为目前柴油机发展的主要方向。

目前,柴油发动机应用领域相当广泛,中重型柴油发动机主要应用在中重型卡车、专用车辆、客车、工程机械、发电机组、船舶动力、矿山机械、大型农机设备、油田钻井设备等;轻型柴油发动机主要应用在拖拉机、中小型农机、轻型卡车等。

[FS:Page](2)柴油发动机的竞争格局近十几年来,我国柴油发动机在行业整体水平上和世界先进水平的差距逐渐缩小,但部分关键零部件产品仍然依靠国外提供。

2016年1-11月柴油机市场总销量达到257.8万台,累计增长10.02%。

主要的柴油机企业中,11月淮柴动力一销量43525台排名第一,同比增长达到125.68%。

汽车发动机国内外技术现状与发展趋势综述

汽车发动机国内外技术现状与发展趋势综述xx(山东科技大学交通学院,车辆工程2011-1)摘要:内燃机是用途最广的动力机械,并且作为汽车动力,在材料与制造技术、电子控制与智能技术、节能与环保技术、燃料与燃烧技术等方面不断发展进步,各种新技术互相交叉、互相渗透,性能指标不断优化和提升。

关键词:新材料;缸内直喷;分层燃烧;代用燃料;高压共轨The Status and Development Trend of Domestic and ForeignAutomobile EnginesMa Chao(Vehicle Engineering 2011-1, College of Transportation, Shandong University of Science andTechnology)Abstract:Key words:1汽车发动机技术现状进入21世纪,汽车内燃机并未因其他车用动力的竞争(如电力)而成为“夕阳工业”,相反,技术进步使得车用四行程内燃机仍保持主体地位。

1.1新材料的使用高强度、低密度材料的使用,如铝与加强纤维、陶瓷材料、塑料、碳素纤维等,使内燃机不断轻量化。

与传统铸铁缸体相比,采用铝合金材料铸造的气缸体,在保证强度的前提下,质量显著减轻,导热性能有所提高,满足了现代汽车发动机的性能要求。

但由于铝合金的耐磨性不好,使用时必须镶嵌缸套。

有的汽油机汽缸盖用铝合金铸造,因铝的导热性比铸铁好,有利于提高压缩比。

铝合金缸盖的缺点是刚度低,使用中容易变形。

由于生产成本较高等原因,铝合金发动机并未完全取代传统的铸铁发动机,常见的铝合金发动机有上汽通用别克君越(LaCrosse)所搭载的2.4L直列4缸发动机、一汽-大众奥迪A6L上的2.5LV型6缸发动机、东风日产骐达(TIIDA)上的1.6L发动机等。

1998年,巴斯夫公司与丰田的工程师们合作首次开发成功用聚酰胺6制造的进气歧管,从而取代了铸铁、铸铝等金属材料。

柴油发动机零部件行业市场现状分析及未来三到五年发展趋势报告

柴油发动机零部件行业市场现状分析及未来三到五年发展趋势报告Title: Analysis of the Current Market Status of Diesel Engine Components Industry and Future Development Trends in the Next Three to Five YearsAbstract:The diesel engine components industry plays a crucial role in the overall performance and efficiency of diesel engines. This report aims to analyze the current market status of the diesel engine components industry and provide insights into the future development trends for the next three to five years. The analysis includes an overview of the industry, market size, key players, and emerging trends. Additionally, the report discusses the challenges and opportunities faced by the industry and provides recommendations for potential growth strategies.1. IntroductionThe diesel engine components industry encompasses various parts and components that contribute to the functioning ofdiesel engines. These components include fuel injection systems, turbochargers, pistons, cylinder heads, and engine blocks. The industry is driven by the demand for diesel engines in various sectors such as automotive, construction, agriculture, and marine.1.1 Industry OverviewThe diesel engine components industry has witnessed significant growth over the past decade. The increasing demand for fuel-efficient and high-performance diesel engines has fueled the growth of this industry. Additionally, stringent emission regulations and the need for reduced carbon footprint have further propelled the demand for advanced diesel engine components.1.2 Market SizeThe global diesel engine components market is estimated to be valued at USD XX billion in 2020. The market is expected to grow at a CAGR of XX during the forecast period. TheAsia-Pacific region dominates the market, followed by North America and Europe. The growth in emerging economies, such as China and India, is a key driver for the market expansion.2. Key PlayersThe diesel engine components industry is highly competitive, with several key players dominating the market. Some of the major players include Bosch, Delphi Automotive, Denso Corporation, Cummins Inc., and BorgWarner Inc. These companies focus on research and development activities to introduce innovative and technologically advanced products.3. Emerging Trends3.1 Technological AdvancementsThe diesel engine components industry is witnessing rapid technological advancements. The integration of electronic controls, advanced fuel injection systems, and turbocharging technologies are some of the key trends. These advancements aim to enhance fuel efficiency, reduce emissions, and improve overall engine performance.3.2 Electrification and HybridizationThe growing focus on reducing carbon emissions and the shift towards sustainable transportation have led to the emergence of electrification and hybridization in the diesel enginecomponents industry. Manufacturers are developing hybrid and electric powertrain solutions to meet the evolving market demands.3.3 Lightweight MaterialsThe use of lightweight materials, such as aluminum and composites, is gaining traction in the diesel engine components industry. These materials offer improved strength-to-weight ratio, leading to reduced fuel consumption and enhanced vehicle performance.4. Challenges and Opportunities4.1 ChallengesThe diesel engine components industry faces challenges such as strict emission regulations, market saturation, and the emergence of alternative powertrain technologies. Adapting to these changes and meeting the evolving market demands pose significant challenges for industry players.4.2 OpportunitiesDespite the challenges, the diesel engine components industry presents several opportunities for growth. Theincreasing demand for fuel-efficient engines, the development of advanced technologies, and the expansion of emerging markets are key factors driving the growth of this industry.5. RecommendationsTo capitalize on the opportunities and overcome the challenges, industry players should focus on the following strategies:5.1 Research and Development: Invest in R&D activities to develop innovative and sustainable diesel engine components.5.2 Collaboration: Collaborate with key stakeholders, including automotive manufacturers and regulatory bodies, to address emission regulations and market demands effectively.5.3 Market Diversification: Explore new markets and sectors to diversify the customer base and reduce dependency on specific industries.5.4 Sustainability: Embrace sustainable practices and develop eco-friendly diesel engine components to cater to thegrowing demand for environmentally friendly solutions.Conclusion:The diesel engine components industry is poised for significant growth in the next three to five years. Technological advancements, electrification, and lightweight materials are expected to shape the future of this industry. By embracing innovation, collaboration, and sustainability, industry players can capitalize on the opportunities and navigate the challenges to achieve sustained growth and success.摘要:柴油发动机零部件行业在柴油发动机的整体性能和效率方面起着至关重要的作用。

汽车发动机国内外技术现状与发展趋势综述

1.4智能控制技术的应用

通过优化制造流程,使用Ultramபைடு நூலகம்d®制造的组件有助于节省生产成本。设计师能够将其它的功能整合于Ultramid®进气模块中,同时又保证相同水平的质量与安全性,从而降低组件的复杂性。空气滤清器壳体、配线固定座、防尘罩与安装螺塞都可添加于完全由塑料制成的模块之上。

因为这个项目非常成功,丰田将此合作扩展至其在亚洲、欧洲与美国的其它生产基地。今天,该组件已被应用于丰田绝大部分使用汽油发动机的小汽车上。

乙醇汽油E85由85%的乙醇和15%的汽油混合而成,使用E85乙醇汽油能够显著降低CO和HC排放,这是因为乙醇中含有氧元素,使得不完全燃烧产生的CO和HC被氧化。由于乙醇的气化潜热较大,使得即使发动机的负荷增加,气缸内温度增加也不显著。这样导致CO和HC的排放在使用E85时没有随负荷的增加而显著减少。使用E85乙醇汽油的柯尼塞格Agera R搭载一台5.0升双涡轮增压V8发动机,最大功率达到820kW(1115hp),峰值扭矩1200N·m。而在使用普通98号燃油时,该车仅能实现691kW(940hp),1100N·m的输出。

高压共轨(Common Rail)电喷技术是指在高压油泵、压力传感器和电子控制单元(ECU)组成的闭环系统中,将喷射压力的产生和喷射过程彼此完全分开的一种供油方式。它是由高压油泵将高压燃油输送到公共供油管(Rail),通过公共供油管内的油压实现精确控制,使高压油管压力(Pressure)大小与发动机的转速无关,可以大幅度减小柴油机供油压力随发动机转速变化的程度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016-2022年中国发动机总成产业竞争现状调研及十三五投资规划研究报告中国报告网2016-2022年中国发动机总成产业竞争现状调研及十三五投资规划研究报告∙【报告来源】中国报告网—∙【关键字】市场调研前景分析数据统计行业分析∙【出版日期】2016∙【交付方式】Email电子版/特快专递∙【价格】纸介版:7200元电子版:7200元纸介+电子:7500元∙/diaochang/243000243000.html∙中国报告网发布的《2016-2022年中国发动机总成产业竞争现状调研及十三五投资规划研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及有关部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是为了了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。

其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

∙第一章:中国发动机总成行业发展综述1.1 发动机总成行业报告研究范围1.1.1 发动机总成行业专业名词解释1.1.2 发动机总成行业研究范围界定1.1.3 发动机总成行业分析框架简介1.1.4 发动机总成行业分析工具介绍1.2 发动机总成行业定义及分类1.2.1 发动机总成行业概念及定义1.2.2 发动机总成行业主要产品分类1.3 发动机总成行业产业链分析1.3.1 发动机总成行业所处产业链简介1.3.2 发动机总成行业产业链上游分析1.3.3 发动机总成行业产业链下游分析∙第二章:国外发动机总成行业发展经验借鉴2.1 美国发动机总成行业发展经验与启示2.1.1 美国发动机总成行业发展现状分析2.1.2 美国发动机总成行业运营模式分析2.1.3 美国发动机总成行业发展经验借鉴2.1.4 美国发动机总成行业对我国的启示2.2 日本发动机总成行业发展经验与启示2.2.1 日本发动机总成行业运作模式2.2.2 日本发动机总成行业发展经验分析2.2.3 日本发动机总成行业对我国的启示2.3 韩国发动机总成行业发展经验与启示2.3.1 韩国发动机总成行业运作模式2.3.2 韩国发动机总成行业发展经验分析2.3.3 韩国发动机总成行业对我国的启示2.4 欧盟发动机总成行业发展经验与启示2.4.1 欧盟发动机总成行业运作模式2.4.2 欧盟发动机总成行业发展经验分析2.4.3 欧盟发动机总成行业对我国的启示第三章:中国发动机总成行业发展环境分析3.1 发动机总成行业政策环境分析3.1.1 发动机总成行业监管体系3.1.2 发动机总成行业产品规划3.1.3 发动机总成行业布局规划3.1.4 发动机总成行业企业规划3.2 发动机总成行业经济环境分析3.2.1 中国GDP增长情况3.2.2 固定资产投资情况3.3 发动机总成行业技术环境分析3.3.1 发动机总成行业专利申请数分析3.3.2 发动机总成行业专利申请人分析3.3.3 发动机总成行业热门专利技术分析3.4.1 发动机总成行业消费态度调查3.4.2 发动机总成行业消费驱动分析3.4.3 发动机总成行业消费需求特点3.4.4 发动机总成行业消费群体分析3.4.5 发动机总成行业消费行为分析3.4.6 发动机总成行业消费关注点分析3.4.7 发动机总成行业消费区域分布第四章:中国发动机总成行业市场发展现状分析4.1 发动机总成行业发展概况4.1.1 发动机总成行业市场规模分析4.1.2 发动机总成行业竞争格局分析4.1.3 发动机总成行业发展前景预测4.2 发动机总成行业供需状况分析4.2.1 发动机总成行业供给状况分析4.2.2 发动机总成行业需求状况分析4.2.3 发动机总成行业整体供需平衡分析4.2.4 主要省市供需平衡分析4.3 发动机总成行业经济指标分析4.3.1 发动机总成行业产销能力分析4.3.2 发动机总成行业盈利能力分析4.3.3 发动机总成行业运营能力分析4.3.5 发动机总成行业发展能力分析4.4 发动机总成行业进出口市场分析4.4.1 发动机总成行业进出口综述4.4.2 发动机总成行业进口市场分析4.4.3 发动机总成行业出口市场分析4.4.4 发动机总成行业进出口前景预测第五章:中国发动机总成行业市场竞争格局分析5.1 发动机总成行业竞争格局分析5.1.1 发动机总成行业区域分布格局5.1.2 发动机总成行业企业规模格局5.1.3 发动机总成行业企业性质格局5.2 发动机总成行业竞争五力分析5.2.1 发动机总成行业上游议价能力5.2.2 发动机总成行业下游议价能力5.2.3 发动机总成行业新进入者威胁5.2.4 发动机总成行业替代产品威胁5.2.5 发动机总成行业行业内部竞争5.3 发动机总成行业重点企业竞争策略分析5.3.1 云南西仪安化发动机连杆有限公司竞争策略分析5.3.2 佛山市南海区九江运输有限公司竞争策略分析5.3.3 石家庄实力发动机连杆制造有限公司竞争策略分析5.3.4 抚顺汽车工业贸易有限公司竞争策略分析5.3.5 上海大众动力总成有限公司竞争策略分析5.4 发动机总成行业投资兼并重组整合分析5.4.1 投资兼并重组现状5.4.2 投资兼并重组案例第六章:中国发动机总成行业重点区域市场竞争力分析6.1 中国发动机总成行业区域市场概况6.1.1 发动机总成行业产值分布情况6.1.2 发动机总成行业市场分布情况6.1.3 发动机总成行业利润分布情况6.2 华东地区发动机总成行业需求分析6.2.1 上海市发动机总成行业需求分析6.2.2 江苏省发动机总成行业需求分析6.2.3 山东省发动机总成行业需求分析6.2.4 浙江省发动机总成行业需求分析6.2.5 安徽省发动机总成行业需求分析6.2.6 福建省发动机总成行业需求分析6.3 华南地区发动机总成行业需求分析6.3.1 广东省发动机总成行业需求分析6.3.2 广西省发动机总成行业需求分析6.3.3 海南省发动机总成行业需求分析6.4 华中地区发动机总成行业需求分析6.4.1 湖南省发动机总成行业需求分析6.4.2 湖北省发动机总成行业需求分析6.4.3 河南省发动机总成行业需求分析6.5 华北地区发动机总成行业需求分析6.5.1 北京市发动机总成行业需求分析6.5.2 山西省发动机总成行业需求分析6.5.3 天津市发动机总成行业需求分析6.5.4 河北省发动机总成行业需求分析6.6 东北地区发动机总成行业需求分析6.6.1 辽宁省发动机总成行业需求分析6.6.2 吉林省发动机总成行业需求分析6.6.3 黑龙江发动机总成行业需求分析6.7 西南地区发动机总成行业需求分析6.7.1 重庆市发动机总成行业需求分析6.7.2 川省发动机总成行业需求分析6.7.3 云南省发动机总成行业需求分析6.8 西北地区发动机总成行业需求分析6.8.1 陕西省发动机总成行业需求分析6.8.2 新疆省发动机总成行业需求分析6.8.3 甘肃省发动机总成行业需求分析第七章:中国发动机总成行业竞争对手经营状况分析7.1 发动机总成行业竞争对手发展总状7.1.1 企业整体排名7.1.2 发动机总成行业销售收入状况7.1.3 发动机总成行业资产总额状况7.1.4 发动机总成行业利润总额状况7.2 发动机总成行业竞争对手经营状况分析7.2.1 云南西仪安化发动机连杆有限公司经营情况分析(1)企业发展简况分析(2)企业组织架构分析(3)企业经营情况分析(4)企业产品结构及新产品动向(5)企业销售渠道与网络(6)企业经营状况优劣势分析(7)企业最新发展动向分析7.2.2 佛山市南海区九江运输有限公司经营情况分析(1)企业发展简况分析(2)企业组织架构分析(3)企业经营情况分析(4)企业产品结构及新产品动向(5)企业销售渠道与网络(6)企业经营状况优劣势分析(7)企业最新发展动向分析7.2.3 石家庄实力发动机连杆制造有限公司经营情况分析(1)企业发展简况分析(2)企业组织架构分析(3)企业经营情况分析(4)企业产品结构及新产品动向(5)企业销售渠道与网络(6)企业经营状况优劣势分析(7)企业最新发展动向分析7.2.4 抚顺汽车工业贸易有限公司经营情况分析(1)企业发展简况分析(2)企业组织架构分析(3)企业经营情况分析(4)企业产品结构及新产品动向(5)企业销售渠道与网络(6)企业经营状况优劣势分析(7)企业最新发展动向分析7.2.5 上海大众动力总成有限公司经营情况分析(1)企业发展简况分析(2)企业组织架构分析(3)企业经营情况分析(4)企业产品结构及新产品动向(5)企业销售渠道与网络(6)企业经营状况优劣势分析(7)企业最新发展动向分析7.2.6 北京京西重电大型运输有限公司经营情况分析(1)企业发展简况分析(2)企业组织架构分析(3)企业经营情况分析(4)企业产品结构及新产品动向(5)企业销售渠道与网络(6)企业经营状况优劣势分析(7)企业最新发展动向分析7.2.7 上海普安柴油机有限公司经营情况分析(1)企业发展简况分析(2)企业组织架构分析(3)企业经营情况分析(4)企业产品结构及新产品动向(5)企业销售渠道与网络(6)企业经营状况优劣势分析(7)企业最新发展动向分析第八章:中国发动机总成行业发展前景预测和投融资分析8.1 中国发动机总成行业发展趋势8.1.1 发动机总成行业市场规模预测8.1.2 发动机总成行业产品结构预测8.1.3 发动机总成行业企业数量预测8.2 发动机总成行业投资特性分析8.2.1 发动机总成行业进入壁垒分析8.2.2 发动机总成行业投资风险分析8.3 发动机总成行业投资潜力与建议8.3.1 发动机总成行业投资机会剖析8.3.2 发动机总成行业营销策略分析8.3.3 前瞻行业投资建议图表目录图表1:行业代码表图表2:发动机总成行业产品分类列表图表3:发动机总成行业所处产业链示意图图表4:美国发动机总成行业发展经验列表图表5:美国发动机总成行业对我国的启示列表图表6:日本发动机总成行业发展经验列表图表7:日本发动机总成行业对我国的启示列表图表8:韩国发动机总成行业发展经验列表图表9:韩国发动机总成行业对我国的启示列表图表10:欧盟发动机总成行业发展经验列表图表11:欧盟发动机总成行业对我国的启示列表图表12:中国发动机总成行业监管体系示意图图表13:发动机总成行业监管重点列表图表14:2010年以来中国GDP增长走势图(单位:万亿元,%)图表15:2010年以来发动机总成行业与GDP关联性分析图(单位:亿元,万亿元)图表16:2010年以来固定资产投资走势图(单位:万亿元,%)图表17:2010年以来发动机总成行业与固定资产投资关联性分析图(单位:亿元,万亿元)图表18:2010年以来发动机总成行业相关专利申请数量变化图(单位:个)图表19:2010年以来发动机总成行业相关专利公开数量变化图(单位:个)图表20:2010年以来发动机总成行业相关专利申请人构成图(单位:个)图表21:2010年以来发动机总成行业相关专利申请人综合比较(单位:种,%,个,年)图表22:中国发动机总成行业相关专利分布领域(前十位)(单位:个)图表23:中国发动机总成行业消费需求特点列表图表24:中国发动机总成行业消费群体特点列表图表25:2010年以来中国发动机总成行业市场规模走势图(单位:亿元,%)图表26:中国发动机总成行业区域分布图(单位:%)图表27:中国发动机总成行业发展特点列表图表28:2010年以来中国发动机总成行业工业总产值走势图(单位:亿元,%)图表29:2010年以来中国发动机总成行业销售收入走势图(单位:亿元,%)图表30:2010年以来中国发动机总成行业产销率变化情况(单位:%)图表31:发动机总成行业主要省市产销率图(单位:%)图表32:2010年以来发动机总成行业产销能力分析(单位:万元)图表33:2010年以来发动机总成行业盈利能力分析(单位:%)图表34:2010年以来发动机总成行业运营能力分析(单位:次)图表35:2010年以来发动机总成行业偿债能力分析(单位:%,倍)图表36:2010年以来发动机总成行业发展能力分析(单位:%)图表37:2010年以来中国发动机总成行业进出口状况表(单位:亿美元,%)图表38:2011年以来发动机总成行业进口状况表(单位:万美元,%)图表39:发动机总成行业主要进口省市分布图(单位:%)图表40:2011年以来发动机总成行业出口状况表(单位:亿美元,%)图表41:发动机总成行业主要出口省市分布图(单位:%)图表42:中国发动机总成行业出口前景分析列表图表43:中国发动机总成行业进口前景分析列表图表44:中国发动机总成行业区域分布图(按销售收入)(单位:%)图表45:中国发动机总成行业企业规模分布图(按销售收入)(单位:%)图表46:中国发动机总成行业企业性质分布图(按销售收入)(单位:%)图表47:中国发动机总成行业对上游发动机总成行业的议价能力分析列表图表48:中国发动机总成行业对上游发动机总成行业的议价能力分析列表图表49:中国发动机总成行业潜在进入者威胁分析列表图表50:中国发动机总成行业替代业务威胁分析列表图表51:2010年以来中国发动机总成行业利润率走势图(单位:%)图表52:国内发动机总成行业投资兼并重组分析表图表53:中国产值分布图(单位:%)图表54:中国发动机总成行业市场分布图(单位:%)图表55:中国发动机总成行业利润分布图(单位:%)图表56:华东地区市场分布图(单位:%)图表57:2010年以来上海市发动机总成行业市场规模走势图(单位:亿元,%)位:亿元,%)图表59:2010年以来山东省发动机总成行业市场规模走势图(单位:亿元,%)图表60:2010年以来浙江省发动机总成行业市场规模走势图(单位:亿元,%)图表61:2010年以来安徽省发动机总成行业市场规模走势图(单位:亿元,%)图表62:2010年以来福建省发动机总成行业市场规模走势图(单位:亿元,%)图表63:华南地区市场分布图(单位:%)图表64:2010年以来广东省发动机总成行业市场规模走势图(单位:亿元,%)图表65:2010年以来广西省发动机总成行业市场规模走势图(单位:亿元,%)图表66:2010年以来海南省发动机总成行业市场规模走势图(单位:亿元,%)图表67:华中地区市场分布图(单位:%)图表68:2010年以来湖南省发动机总成行业市场规模走势图(单位:亿元,%)图表69:2010年以来湖北省发动机总成行业市场规模走势图(单位:亿元,%)位:亿元,%)图表71:华北地区市场分布图(单位:%)图表72:2010年以来北京市发动机总成行业市场规模走势图(单位:亿元,%)图表73:2010年以来山西省发动机总成行业市场规模走势图(单位:亿元,%)图表74:2010年以来天津市发动机总成行业市场规模走势图(单位:亿元,%)图表75:2010年以来河北省发动机总成行业市场规模走势图(单位:亿元,%)图表76:东北地区市场分布图(单位:%)图表77:2010年以来辽宁省发动机总成行业市场规模走势图(单位:亿元,%)图表78:2010年以来吉林省发动机总成行业市场规模走势图(单位:亿元,%)图表79:2010年以来黑龙江省发动机总成行业市场规模走势图(单位:亿元,%)图表80:西南地区累计产量分布(单位:%)图表81:2010年以来重庆市发动机总成行业市场规模走势图(单位:亿元,%)图表82:2010年以来四川省发动机总成行业市场规模走势图(单位:亿元,%)图表83:2010年以来云南省发动机总成行业市场规模走势图(单位:亿元,%)图表84:西北地区市场分布图(单位:%)图表85:2010年以来陕西省发动机总成行业市场规模走势图(单位:亿元,%)图表86:2010年以来新疆发动机总成行业市场规模走势图(单位:亿元,%)图表87:2010年以来甘肃省发动机总成行业市场规模走势图(单位:亿元,%)图表88:发动机总成行业资产总额、销售收入和利润总额前十名企业图表89:中国企业销售收入排名前十企业列表(单位:亿元)图表90:中国企业资产总额排名前十企业列表(单位:亿元)图表91:中国企业利润总额排名前十企业列表(单位:亿元)图表92:云南西仪安化发动机连杆有限公司基本信息表图表93:云南西仪安化发动机连杆有限公司业务能力简况表图表94:云南西仪安化发动机连杆有限公司组织结构图图表95:云南西仪安化发动机连杆有限公司优劣势分析图表96:佛山市南海区九江运输有限公司基本信息表图表97:佛山市南海区九江运输有限公司业务能力简况表图表98:佛山市南海区九江运输有限公司组织结构图图表99:佛山市南海区九江运输有限公司优劣势分析图表100:石家庄实力发动机连杆制造有限公司基本信息表图表101:石家庄实力发动机连杆制造有限公司业务能力简况表图表102:石家庄实力发动机连杆制造有限公司组织结构图图表103:石家庄实力发动机连杆制造有限公司优劣势分析图表104:抚顺汽车工业贸易有限公司基本信息表图表105:抚顺汽车工业贸易有限公司业务能力简况表图表106:抚顺汽车工业贸易有限公司组织结构图图表107:抚顺汽车工业贸易有限公司优劣势分析图表108:上海大众动力总成有限公司基本信息表图表109:上海大众动力总成有限公司业务能力简况表图表110:上海大众动力总成有限公司组织结构图图表111:上海大众动力总成有限公司优劣势分析图表112:北京京西重电大型运输有限公司基本信息表图表113:北京京西重电大型运输有限公司业务能力简况表图表114:北京京西重电大型运输有限公司组织结构图图表115:北京京西重电大型运输有限公司优劣势分析图表116:上海普安柴油机有限公司基本信息表图表117:上海普安柴油机有限公司业务能力简况表图表118:上海普安柴油机有限公司组织结构图图表119:上海普安柴油机有限公司优劣势分析图表120:2016-2022年中国发动机总成行业市场规模预测图(单位:亿元)……略图片详见报告正文•••••(GY LX)特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,有利于降低企事业单位决策风险。