审计4-1

CPA英语词汇通关必备手册(审计1-4)

Auditing审计PARTⅠChina Code of Ethics for Certified Public Accountants第一部分职业道德守则1.appointment, removal and resignation of auditor 注册会计师的任命、解聘和辞职2.fundamental principles 基本原则3.professional ethics 职业道德integrity 诚信objectivity / subjectivity 客观性/主观性professional competence and due care 专业胜任能力和应有的关注confidentiality 保密professional behavior 职业行为4.independence 独立性bias 偏见5.safeguard 防范措施6.self-interest 自身利益loans and guarantees 贷款和担保close business relationships 密切的商业关系employment with an audit client 与审计客户发生雇佣关系family and personal relationships 家庭和私人关系gifts and hospitality 礼品和款待lowball (向顾客)虚报低价7.self-review 自我评价8.advocacy 过度推介9.familiarity 亲密关系10.intimidation 外在压力11.conflict of interest 利益冲突12.client acceptance 接受客户关系engagement acceptance 承接业务changes in a professional appointment 客户变更委托13.second opinion 第二次意见14.custody of client assets 保管客户资产15.terminate (使)终结;(使)结束;解雇eliminate 消除,排除16.solicit 招揽;征求17.network 网络network firms 网络事务所18.public interest entities 公共利益实体audit client that are public interest entities 属于公共利益实体的审计客户19.related entities 关联实体20.engagement period 业务期间21.financial interest 经济利益22.close family member 其他近亲属immediate family 主要近亲属23.temporary staff assignments 临时借出员工24.the member of the audit team that recently served as a director, officer or specific employee of the audit client (审计项目组成员)最近曾任审计客户的董事、高级管理人员或特定员工25.acting as a director or officer of the audit client 兼任审计客户的董事或高级管理人员26.long association with an audit client 与审计客户存在长期业务关系27.provision of non-assurance services to audit clients 为审计客户提供非鉴证业务28.valuation services 评估服务taxation services 税务服务internal audit services 内部审计服务IT systems services 信息技术系统服务litigation support services 诉讼支持服务legal services 法律服务recruiting services 招聘服务corporate finance services 公司理财服务29.overdue fee 逾期收费contingent fee 或有收费referral fee 介绍费30.compensation and evaluation policies 薪酬和业绩评价政策31.actual or threatened litigation 诉讼或诉讼威胁32.nomination 任命;指派;提名33.client screening 客户甄别,客户筛选34.successor auditor 后任注册会计师present auditor 现任注册会计师predecessor auditor 前任注册会计师PART ⅡFundamentals to Audit35.audit 审计auditor 审计师;审计人员audit objective 审计目标audit plan 审计计划audit strategy 审计策略audit evidence 审计证据audit resources 审计资源36.audit risk 审计风险inherent risk 固有风险control risk 控制风险detection risk 检查风险risk of material misstatements 重大错报风险Audit risk=Inherent risk ×Control risk ×Detection risk 37.misstatement 错报;虚假陈述factual misstatement 事实错报judgmental misstatement 判断错报projected misstatement 推断错报38.error 错误(无意识做错)39.manual voucher 手工传票;手工凭证electric voucher 电子传票;电子凭证40.contradiction 矛盾,对立,反驳,否认inconsistent 矛盾的,不一致的consistent with 与……一致,符合41.acceptable 可接受的unacceptable 不可接受的42.professional skepticism 职业怀疑professional judgment 职业判断43.combined approach 综合性方案44.sufficient 充分的,足够的sufficiency 充足,充分性adequate 充足的,足够的adequacy 充足,足够,适当45.appropriate 适当的;占用、拨出appropriateness 恰当,适当appropriation 拨款,挪用relevant 相关的relevance 相关,相关性reliable 可靠的reliability 可靠性,可靠程度46.available 可得到的,可利用的availability 可得性,可用性,有效性47.aggregate 合计,集合,总体,集合体;合计的、集合的48.proficiency 熟练,精通49.assertion 认定rights and obligations 权利和义务valuation and allocation 计价和分摊existence 存在occurrence 发生completeness 完整性accuracy 准确性classification and understandability 分类和可理解性cut-off 截止presentation 列报disclosure 披露50.CAATs(Computer-Assisted Audit Techniques) 计算机辅助审计技术51.application control 应用控制general control 一般52.NET(nature, extent and timing) 性质、范围和时间安排53.explicit 明确的,清楚的;直率的implicit 暗示的;含蓄的54.audit sampling 审计抽样statistical sampling 统计抽样non-statistical sampling 非统计抽样attribute sampling 属性抽样variable sampling 变量抽样55.population (抽样)总体sample 样本;例子;样品;取样sample size 样本量;样本大小56.sampling risk 抽样风险non-sampling risk 非抽样风险57.random selection 随机数选样systematic selection 系统选样haphazard selection 随意选样58.tolerable misstatement 可容忍错报tolerable rate of deviation 可容忍偏差率59.stratification 分层60.PPS Sampling(Probability-Proportional-to-Size Sampling) 概率比例规模抽样61.materiality 重要性material 重要的;实质性的62.truth and fairness 真实公允63.acknowledge 承认,认可;告知已收到acknowledge receipt 确认收到;证实收到64.judgment 判断;辨别力65.justify 证明……是正当的justification 理由;认为有理66.omission 漏报67.audit documentation 审计工作底稿working papers 审计工作底稿68.audit file 审计档案permanent audit file 永久性档案current audit file 当期档案69.audit procedure 审计程序inspection of tangible assets 有形资产的检查inspection of documentation or records 文档和记录的检查inquiry=enquiry 询问analytical procedures 分析性程序analytical review 分析性复核70.staff 职员,工作人员audit staff 审计工作人员audit staffing 审计工作人员配备71.audit engagement letter=letter of engagement 审计业务约定书72.audit trail 审计线索73.audit approach 审计方法(论)74.schedule=timetable 时间表,计划表;一览表75.entity 主体,实体76.reasonable assurance 合理保证inherent limitation 固有局限性77.confirmation 函证;确认,证实positive confirmation 积极函证negative confirmation 消极函证78.audit engagement 审计业务review engagement 审阅业务agreed-upon procedures (执行)商定程序compilation engagement 代编财务信息79.assurance engagement 鉴证业务80.accountability 负责responsibility 责任81.stewardship 管理工作82.those charged with governance 公司治理层corporate governance 公司治理83.deficiency 缺乏,不足;缺陷,缺点84.enhance the credibility 增强可信性85.exemption 豁免,免除;免税PART ⅢAuditing Procedures第三部分审计测试流程86.substantive procedure 实质性程序analytical procedure 分析程序87.internal control 内部控制test of control 控制测试implementation of control 控制实施segregation of duties 职责分离88.internal control system 内部控制制度control environment 控制环境entity’s risk assessment process 被审计单位风险评估过程information system relevant to financial reporting 与财务报告相关的系统信息control activities 控制活动monitoring of controls 对控制的监督detective control/preventative control 检查性控制/预防性控制89.risk assessment procedures 风险评估程序risk identification 风险识别responding to the assessed risks/responding to the risk assessment 针对评估的风险采取应对措施90.management bias 管理层偏向impartial 公平的,公正的,不偏不倚的91.account balance 账户余额classes of transactions 各类交易92.likelihood 可能性,可能93.authority 授权,权限;权力,职权authorize 授权,批准authentication 证明,认证;身份验证94.interim and final audits 期中和期末审计95.charges and commitments 费用和承诺96.predict 预测,预知predictability 可预测性;可预见性predictable 可预见的;可预测的97.narrative note 文字说明questionnaire 调查表,问卷flowchart 流程图checklist 清单,检查表98.implication 暗示;含义99.susceptible 易受影响的100.material weakness 重大缺陷;重大弱点101.overstatement 多计,虚增;夸大understatement 少报;保守的陈述102.significant risk 特别风险103.unusual transaction 非常规交易104.abnormal 异常的105.walk-through test 穿行测试PART ⅣTransaction Cycles第四部分交易循环106.cycle approach 循环法account approach 账户法107.sales and receivables cycle 销售和应收账款循环purchases and payables cycle 采购和应付账款循环requisition 请购,请购单procurement 采购;获得,取得108.sales system 销售系统selling(authorization) 销售(授权)goods outwards(custody) 发货(保管)109.perpetual inventory system 永续盘存制110.physical inventory counts 存货盘点111.obsolete 淘汰,废弃;过时的,淘汰的,老式的obsolescence 过时,陈旧112.goods received notes(GRNs) 收货单,验货单goods dispatched notes(GDNs) 发货单dispatch 派遣,分配113.reimburse 清偿;偿还,赔偿reimbursement清偿,偿付;偿还,退还remit 汇款remittance 汇款114.teeming and lading 截留移用,挪用现金window dressing 粉饰115.sequence 顺序,序列numerical sequence 数字顺序116.letter of authority 授权书117.negotiable securities 可流通证券,有价证券118.bank reconciliation 银行存款余额调节表bank statement 银行存款余额对账单cash count 现金盘点119.coherence 一致,连贯性120.accounting records 会计分录121.sales invoices 销售发票122.shipping documents 运输单据123.source documents 原始凭证;交易凭证124.supervision of physical inventory count 监盘125.accounting estimates 会计估计鉴于大家都没有联合起来进行整理,楼主一人整理实在耽误学习时间。

审计第四章审计程序

PPT文档演模板

审计第四章审计程序

审计目标演进历程:

PPT文档演模板

审计第四章审计程序

与总目标相适应的审计人员的社会角色 警犬——差错防弊 看门人——仅对财务报表的公允性发表意见 经济警察——财务报表的真实公允发表审计

PPT文档演模板

审计第四章审计程序

审计主线:“被审计单位管理层认定—— 注册会计师确定审计目标——注册会计师 制订审计计划——注册会计师执行审计程 序 —— 注 册 会 计 师 收 集 审 计 证 据 —— 注 册 会 计 师 形 成 审 计 工 作 底 稿 —— 注 册 会 计 师 发表审计意见——注册会计师撰写审计报 告”。

(3)审计不是对涉嫌违法行为的官方调查。因此,注 册会计师没有被授予特定的法律权力(如搜查权),而这种 权力对调査是必要的。

PPT文档演模板

审计第四章审计程序

3.在合理的时间内以合理的成本完成审计需要。

要求注册会计师处理所有信息是不切实际的,追查每一个 事项也是不切实际的。

为了在合现的时间内以合理的成本对财务报表形成审 计意见、注册会计师有必要:

意见,并查找重大错误和舞弊

PPT文档演模板

审计第四章审计程序

➢1.1.1 财务报表审计的总目标:

①对财务报表整体是否不存在由于舞弊或错误导致 的重大错报获取合理保证,使得注册会计师能够 对财务报表是否在所有重大方面按照适用的财务 报告编制基础编制发表审计意见;

②按照审计准则的规定,根据审计结果对财务报表 出具审计报告,并与管理层和治理层沟通。

PPT文档演模板

审计第四章审计程序

审计1-4章客观题及参考答案

注册会计师审计概论一、单项选择题1.注册会计师审计从起源发展到现在经历了一个较长的过程,在审计发展的不同时期,其主要审计目的也在调整。

下列关于不同阶段的审计目的陈述不恰当的是()。

DA.英式注册会计师审计主要目的是查错防弊B.美式注册会计师审计主要目的是判断企业信用状况C. 1929年到1933年的经济危机后,审计的主要目的是对财务报表发表审计意见,查错防弊转为次要目的D.风险导向审计确立后的今天审计的主要目的是审查账户余额或各类交易是否存在错报2.注册会计师与政府审计部门如果对同一审计事项进行审计,最终形成的审计结论可能存在差异。

导致差异的下列各项原因中最主要的是( )。

DA.审计的方式不同B.审计的性质不同C.审计的独立性不同D.审计的依据不同3.注册会计师审计方法主要是随着下列哪个因素的变化而调整的。

()DA.审计目标B.审计对象C.审计责任D.审计环境4.下列关于注册会计师审计的表达中,不正确的是( )。

CA.注册会计师审计产生的直接原因是财产所有权与经营权的分离B. 注册会计师审计对象可概括为被审计单位的经济活动C.审计监督体系中,政府审计处于主导地位D. 注册会计师审计具有独立、客观、公正的特点5.下列有关审计监督体系的理解中,表述正确的是( )。

CA.政府审计是独立性最强的一种审计B.财务报表的合法性是财务报表使用者最为关心的C.注册会计师审计意见旨在提高财务报表的可信赖程度D.内部审计是注册会计师审计的基础6.目前审计准则体系中提出的审计方法是( )。

DA.账项基础审计B.制度基础审计C.财务基础审计D.风险导向审计二、多项选择题1.关于审计的分类可以从不同角度加以考察,下列对审计的分类恰当的有()。

ACD A.审计按主体的不同可分为政府审计、内部审计和注册会计师审计B.审计按目的的不同可分为合理保证审计和有限保证审计C.审计按目的和内容不同可分为财务报表审计、经营审计和合规性审计D.审计按与被审计单位的关系不同可分为内部审计和外部审计2.注册会计师进行年度财务报表审计时,应对被审计单位的内部审计进行了解,并可以利用内部审计的工作成果,这是因为( )。

审计范围 四表一注-概述说明以及解释

审计范围四表一注-概述说明以及解释1. 引言1.1 概述审计范围是指在进行审计活动时,审计师所需涵盖的范围和内容。

它是确定审计目标和设计审计程序的基础,也是审计工作能否顺利进行和达到预期目标的重要依据。

审计范围的确定需考虑多个因素,包括被审计实体的性质与规模、审计目的和目标、法律法规的要求以及利益相关方的需求等。

根据审计的具体要求和目标,审计范围可涵盖各个方面的业务活动、财务状况、内部控制以及相关的法律合规等内容。

在进行审计范围确定时,审计师通常会参考相关的审计准则和标准,例如国际审计准则、国家相关法律法规以及专业组织发布的指导意见等。

同时,也需要充分了解被审计实体的组织结构、经营活动和财务状况,通过风险评估和决策分析来确定关键风险领域和审计重点,以保证审计工作的全面性和有效性。

审计范围的划定还需要考虑时间限制和资源限制等实际因素,以确保审计工作在可行的范围内进行并按时完成。

在文中,将会详细介绍审计范围的划定原则和方法,以及其与其他审计过程中的关联性。

同时,还将对审计范围确定之后的执行过程进行阐述,包括审计程序的设计和实施,以及与被审计实体的沟通和信息收集等方面。

通过本文的研究,读者将能够更好地理解审计范围的概念和重要性,掌握相关的划定原则和方法,并在实际的审计工作中能够更加科学和有效地确定审计范围,提高审计工作的质量和效率。

文章结构在本文中,将按照以下结构进行论述:1. 引言1.1 概述1.2 文章结构1.3 目的2. 正文2.1 第一个要点2.2 第二个要点2.3 第三个要点3. 结论3.1 总结3.2 结论一3.3 结论二文章的结构设计旨在清晰地呈现审计范围四表一注的相关内容。

首先,引言部分将提供背景信息和介绍审计范围的概述。

接下来,我们将详细讨论审计范围的三个要点,以便读者能全面了解该主题。

最后,在结论部分,我们将总结整篇文章的主要内容,并提出一些结论和观点。

通过以上的文章结构,读者可以清楚地了解审计范围四表一注的相关信息。

应收账款-细节测试审计抽样 6104-4-1【审计实务】

手把手教你做审计,审计实务 持续连载 !这是连载的第五十二篇。

被审计单位: A公司 索引号: 6104-4-1项目: 应收账款审计抽样 财务报表截止日/期间: 2017年12月31日编制: Wang 复核: Zhang日期: 2018年1月7日 日期: 2018年1月15日一、样本设计1、确定测试目标账户名称: 应收账款账户数量: 125(剔除贷方余额账户和零余额账户)账面金额: 309,959,510.08账户层次重要性水平①: 4,200,000.00测试目标: 通过应收账款函证测试应收账款存在认定2、定义总体与抽样单元总体:2017年12月31日剔除贷方余额和零余额账户以及单个重大项目和极不重要项目之后的应收账款余额代表总体的实物:2017年12月31日剔除单个重大项目和极不重要项目之后的应收账款明细账户抽样单元: 每个应收账款明细账户定义重大项目: 账面金额在80,000,000.00元以上的所有应收账款明细账户定义极不重要项目: 账面金额在100,000.00元以下的所有应收账款明细账户单个重大项目实施审计程序: 所有单个项目全部函证对极不重要项目实施审计程序: 不实施审计程序3、定义错报被审计单位不能合理解释并提供相应依据的、应收账款账面金额与注册会计师实施抽样所获得的审计证据所支持的金额之间的差异(高估)。

错报不包括明细账户之间的误记、在途款项,以及被审计单位已经修改的差异。

4、确定样本规模可容忍错报风险: 4,200,000.00重大错报风险评估水平: 中针对同一认定的其他实质性程序的检查风险: 中样本规模①: 78二、选取样本并实施审计程序1、选取样本是否分层: 是样本分层表:选择哪种选样方法( 随机数选样/系统选样/随意选样/PPS选样): 随机数选样 样本编号列表: 计算机生成随机数、随机数表2、实施审计程序(工作底稿索引号(略))样本错报汇总表:其他测试所发现的错误: 无三、评价样本结果1、分析错报的性质和原因是否存在舞弊: 否是否修改对控制运行有效性的评估结果: 否2、推断总体样本错报额(A): 43,615.63推断的总体错报额(B): 3,933.27=(120,890,452.18/110,890,332.18)*43,615.63-43,615.63比率法:(层样本错报额÷层样本账面总额×层账面总额-层样本错报额)其他测试发现的错报(C): 无错报总额(A+B+C): 47,548.903、得出总体结论总体是否存在重大错报: 否是否扩大测试范围: 否是否针对同一认定实施其他审计程序: 否审计结论:应收账款的存在认定不存在重大错报(重大错报风险处于中水平、其他实质性程序检查风险处于低水平时的保证系数为2.0 )表中 “重大错报风险”是指控制测试完成后确定的重大错报风险评估水平, “其他实质性程序的检查风险” 是指用于测试相同认定的其他实质性程序(如分析程序)未能发现该认定中重大错报的风险。

《审计学教程》第四章

11

第一节 审计计划

三、审计计划的内容及编制

1.总体审计策略 总体审计策略是对审计的预期 范围和实施方式所作的规划, 用以确定审计的范围、时间和 方向,并指导具体审计计划。 总体审计策略的基本内容应当 包括8项内容(此处省略,详见 教材P89)

→ (一)审计计划的内容

2.具体审计计划 具体审计计划是依据总体审计策略制定的, 对实施总体审计策略所需要的审计程序的性 质、时间和范围所作的详细规划与说明。审 计人员应当为审计工作制定具体审计计划。 具体审计计划比总体审计策略更加详细,其 内容包括为获取充分、适当的审计证据以将 审计风险降至可接受的水平,项目组成员拟 实施的审计程序的性质、时间和范围。

② 存货未作抵押 现有存货均盘点并计入存货总额

→ (二)项目审计目标

24

第二节 审计目标

三、特殊目的审计业务

按照企业会计准则和相关会计制度以外的其他基础(简 称特殊基础)编制的财务报表。 财务报表的组成部分,包括财务报表特定项目、特定账 户或特定账户的特定内容。 合同的遵守情况。注册会计师应委托人要求对被审计单 位合同中有关财务会计条款的遵守情况发表审计意见。 简要财务报表。注册会计师应委托人要求对被审计单位 依据已审计财务报表编制的简要财务报表发表审计意见。

12

第一节 审计计划

三、审计计划的内容及编制

1.总体审计策略的编制 在编制总体审计策略中,时间预算是一个十分重要 的内容。时间预算是就执行审计程序的每一步骤需 要的人员和工作时间所做的计划。时间预算既是合 理确定审计收费的依据,又是衡量审计工作进度、 判断审计人员工作效率的依据。典型的时间预算表 格式如表4-1所示。

→ (二)审计业务约定书的作用

7

第一节 审计计划

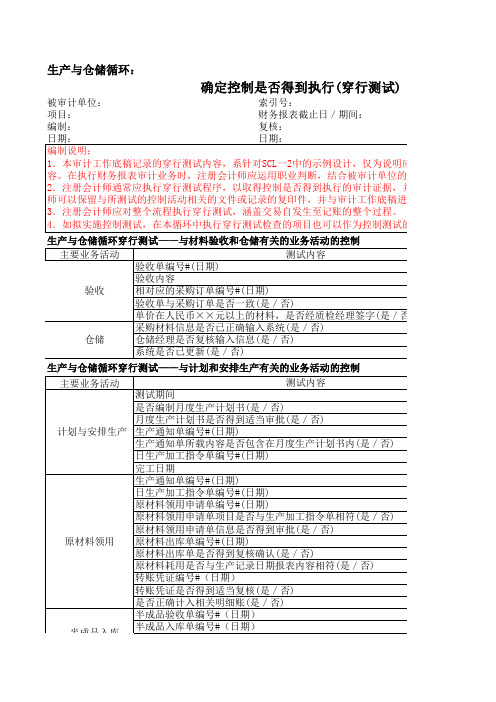

(SCL-4-1)205-3.4.1确定控制是否得到执行(穿行测试)

生产与仓储循环:

确定控制是否得到执行(穿行测试)被审计单位: 索引号:

项目: 财务报表截止日/期间:

编制: 复核:

生产与仓储循环穿行测试——与材料验收和仓储有关的业务活动的控制

生产与仓储循环穿行测试——与计划和安排生产有关的业务活动的控制

生产与仓储循环穿行测试——与生产成本归集、分配、结转有关的业务活动的控制

[注:(1)对与生产成本在完工产品和在产品之间的分配,以及完工产品成本在不同产品

活动的穿行测试,我们利用计算机专家的工作,相关工作底稿见信息系统审计部分(信息系统审计工作底对人工费用、制制造费用的归集,分别见相关业务循环底稿。

]

生产与仓储循环穿行测试——与存货盘点与保管有关的业务活动的控制

(注:在编制存货监盘计划时,对被审计单位的盘存制度进行了解,见实质性程序

生产与仓储循环穿行测试——与存货跌价准备有关的业务活动的控制

生产与仓储循环控制执行情况的评价结果

注:拟在实质性程序中对与存货管理相关的认定进行测试,故不测试与存货管理相关的

SCL一4-1

试)

整个过程。

控制

同产品类别之间的分配相关的控制统审计部分(信息系统审计工作底稿略)。

(2)性程序工作底稿。

)

相关的控制活动有效性。

4-1 科目凭证抽查表

表4-1 索引号:

(审计机关名称)

科目凭证抽查表

会计期间:_______

项目名称:

项目单位:金额单位:

实际执行的重要性水平:可容忍错报:

检查保证程度系数:检查风险:(高中低)

总体规模:

理论抽样规模:总体余额或发生额*检查保证程度系数/可容忍错报=

审计人员:审计日期:审核人员:审核日期:

注:实质性程序检查保证程度和检查风险是一个问题的两个方面,所需的检查保证程度越大,可接受的检查风险水平越低。

若采用定量的方法,可利用公式计算需抽取的理论抽样规模,审计人员再根据实际情况判断实际抽样规模。

若采用定性的方法,可接受的检查风险越高,其所需抽取的样本和收集的审计证据就越少。

此时,不需计算样本规模,只需抽取少量样本,以分析程序为主。

06.审计规范第4号—函证(2006)

文件类别:制度标准/ 质量控制制度 文件编码:信管审字[2006]5号文件撰写:审计风险管理委员会 撰写日期:2006 / 8文件修改: 修改日期:文件核准:总裁办 颁布日期:2006 / 10审计规范第4号—函证一、制订依据1-1中国注册会计师审计准则第1301号——审计证据1-2中国注册会计师审计准则第1312号——函证1- 3中国注册会计师审计准则第1314号——审计抽样和其他选取测试项目的方法二、基本概念2-1 函证是指注册会计师为了获取影响财务报表或相关披露认定的项目的信息,通过直接 来自第三方对有关信息和现存状况的声明,获取和评价审计证据的过程。

(中国注册会计师审计准则第1312号 – 3条)2-2 本审计规范中函证的类别包括但不限于银行存款/贷款函证、往来函证、存货函证、税务函证、律师函证等。

2-3 函证涉及的账户认定层次或其他信息包括但不限于:短期投资、应收票据、银行存款、往来款项、由其他单位代为保管、加工或销售的存货、投资、委托贷款、借款、保证抵押或质押、或有事项及重大或异常的交易等。

(中国注册会计师审计准则第1312号7.8 9条)2-4 寄回信封是指被函询单位按照询证函中地址函复、事务所收到回函的信封。

三、测试要求3-1基本要求(1)、实施函证测试所获取的回函必须是被接受函证人直接向审计人员回复,不得委托被审计单位的相关人员接受后转交审计人员,回函应当指定由审计人员收取。

(2)、重大项目函证的回函可以由审计人员直接到被函证方取回。

(3)、重大审计项目的银行存款余额应全部函证,如果项目负责人依据审计计划、重要性原则及相应的风险控制措施等决定对部分银行存款不做函证的必须在底稿中清楚记录职业判断过程及相关原因,并设计替代审计程序。

(4)、对于主要供应商、交易频繁、重大或异常交易等重要的明细帐户,如余额为零,该账户也应函证。

银行存款账户余额即使是零但未销户的,也应函证。

(5)、已销户的银行存款账户应取证销户证据,获取相关证据后可以不函证。

2019审计考试:第A111讲_审计业务对独立性的要求(3)

第八编•第二十三章·审计业务对独立性的要求分述•原则四•家庭和私人关系【原则4-1】主要近亲属处在重要职位如果审计项目组成员的主要近亲属是审计客户的董事、高级管理人员或特定员工(所处职位能够对客户会计记录或被审计财务报表的编制施加重大影响的员工),或者在业务期间或财务报表涵盖的期间曾担任上述职务,只有把该成员调离审计项目组,才能将对独立性的不利影响降低至可接受的水平。

【原则4-2】主要近亲属可以对财务报表施加重大影响如果审计项目组成员的主要近亲属在审计客户中所处职位能够对客户的财务状况、经营成果和现金流量施加重大影响,将对独立性产生不利影响。

防范措施主要包括:(1)将该成员调离审计项目组;(2)合理安排审计项目组成员的职责,使该成员的工作不涉及其主要近亲属的职责范围。

【案例17】上市公司甲公司从事保险业务,2013年5月,ABC会计师事务所拟承接甲公司2013年度财务报表审计业务,在执行客户和业务的接受评估过程中发现,B注册会计师是ABC会计师事务所金融保险业务部的合伙人,其妻子是甲公司某分公司的人事部经理。

【解析】不违反中国注册会计师职业道德守则。

B注册会计师的妻子不属于甲公司高级管理人员,以及能够对甲公司会计记录或财务报表的编制产生重大影响的特定员工,因此该家庭关系不会对独立性产生不利影响。

【原则4-3】其他近亲属处在重要职位或可以对财务报表施加重大影响如果审计项目组成员的其他近亲属是审计客户的董事、高级管理人员或特定员工,将对独立性产生不利影响。

防范措施主要包括:(1)将该成员调离审计项目组;(2)合理安排审计项目组成员的职责,使该成员的工作不涉及其他近亲属的职责范围。

【原则4-4】与审计客户重要职位的人员具有密切关系如果审计项目组成员与审计客户的员工存在密切关系,并且该员工是审计客户的董事、高级管理人员或特定员工,即使该员工不是审计项目组成员的近亲属,也将对独立性产生不利影响。

自考审计学阶段测评4-1华夏大地网考试

审计学-阶段测评4解释:本资源主要是自考会计专业中的审计学阶段测试1题目。

是王金友在华夏大地网考试时,亲自操作,并记录下的考试答案。

部分学院与华夏大地网共同开发考核信息平台。

“网络助学课程过程性考核”占课程总成绩的20%。

我的成绩:89分一、单选题共20 题题号: 1 本题分数:3 分货币资金内部控制的以下关键控制环节中,存在重大缺陷的是()A、财务专用章由专人保管,个人名章由本人或其授权人员保管B、对重要货币资金支付业务,实行集体决策C、现金收入及时存入银行,特殊情况下,经主管领导审查批准方可坐支现金D、指定专人定期核对银行账户,每月核对一次,编制银行存款余额调节表,使银行存款账面余额与银行对账单调节相符本题的考点为货币资金内部控制。

现金收入及时存入银行,不可坐支现金。

标准答案:C考生答案:C本题得分:3 分题号: 2 本题分数:3 分2009年3月5日对被审计单位全部现金进行监盘后,确认实有现金数额为1000元。

被审计单位3月4日账面库存现金余额为2000元,3月5日发生的现金收支全部未登记入账,其中收入金额为3000元、支出金额为4000元,2009年1月1日至3月4日现金收入总额为165200元、现金支出总额为165500元,则推断2008年12月31目库存现金余额应为()元。

A、1300B、2300C、700D、2700首先,确认3月5日账实是否相符。

3月5日账面结存数=账面余额+已收现金未记账金额-已付现金未记账金额=2000+3000-4000=1000(元),3月5日账实相符,也说明3月4日实存现金2000元。

然后用调节法计算12月31日(结账日)库存现金余额。

2008年12月31目库存现金余额=1000+(165500+4000)-(165200+3000)=2300(元)。

标准答案:B考生答案:B本题得分:3 分题号: 3 本题分数:3 分如果注册会计师要证实被审计单位在临近20×8年12月31日签发的支票是否已登记入账,最有效的审计程序是()A、函证20×8年12月31日的银行存款余额B、检查20×8年12月31日的银行对账单C、检查20×8年12月31日的银行存款余额调节表D、检查20×8年12月的支票存根和银行存款日记账只要被审计单位已经签发了支票的,必要会有支票存根,注册会计师根据连续编号的支票存根追查到银行日记账,这是最有效的方法。

审计讲义(1-4章)

第二章 职业道德和法律责任

§1 伦理道德和职业道德

职业道德

某一职业组织以公约、守则 等形式公布的、其会员自愿接受 的职业行为标准。

注册会计师职业道德

指注册会计师职业品德、 职业纪律、专业胜任能力及 职业责任等的总称。

第二章职业道德和法律责任

§2 我国注册会计师职业道德及其发展展望

注册会计师职业道德基本框架

§2 重要性(审计准则第10号)

• 重要性的概念 • 重要性的运用

理解定义注意几点

• 重要性概念是针对会计报表而言的 • 重要性概念必须从会计报表使用者的角

度来考虑 • 重要性的判断离不开特定的环境 • 重要性与可容忍误差之间的关系

重要性的运用

• 重要性是一个相对的而不是绝对的概念。 • 评价重要性需要一些基础。 • 质量因素对重要性也有影响

2003年7月1日施行 两个《办法》的实施标志着我国内 部审计人员资格认证制度的建立

注册会计师审计机构及其人员

• 中国CPA的管理体制 • 注册会计师协会

国际会计师联合会 中国注册会计师协会 • 会计师事务所 国际会计师事务所 我国会计师事务所 • 注册会计师

中国注册会计师协会

• 2002年11月财政部发布了《关于进一步 加强注册会计师行业管理的意见》(19 号文),指出“经财政部党组决定,将 原委托中国注册会计师协会行使的行政 职能予以收回,由财政部有关职能机构 行使,注册会计师协会履行行业自律性 管理职能。”

• 行政责任 • 民事责任 • 刑事责任

第二章 职业道德和法律责任

• §4 我国各项法律对注册会计师法律责任的规范 • §5 注册会计师职业界如何防范法律诉讼

补充内容

• 《中国注册会计师职业道德规范指导意见》

审计学 课本审计案例 参考答案

课本审计案例答案1-1安德鲁与詹姆斯合伙企业案例研究P1-4 (包括答案)问题1:在1999年的夏天詹姆斯与安德鲁是什么关系?问题2:詹姆斯对自己10000英镑的投资获得2960英镑的回报是否满意呢?问题3:布莱尔是否对安德鲁代表詹姆斯行使权益表示充分的信任?问题4:面对两者的差异,布莱尔进一步问安德鲁,你如何经营合伙企业,拥有哪种控制系统?2-1、2、3 认定错误的若干情形 P262-1:判断奇力公司认定错误要求:指出以上的违法行为分别属于何种认定错误?答案:(1)如果符合销售确认条件,货物确已在年内按照合同要求发出,则不属违法行为;(2)及时组织发货,不属于违法行为。

但是,多发货属于交易层“准确性”认定错误,可以通过核对原始单据发现;(3)属于交易层“截止”认定错误;交易层“截止”认定错误; 交易层“准确性”错误;(4)余额层“计价和分摊”错误,新定的设备的处理不属于违法行为。

2-2:对新华食品公司认定进行调查要求:针对以上问题应对何种认定展开调查?答案:(1)属于舞弊行为,交易层“发生”认定错误(2)属于交易层“完整性”认定错误(3)需要对“权利和义务”展开审查(4)余额层“计价和分摊”认定。

2-3:判断列报层的认定错误要求:指出上述错误的具体类型。

答案:(1)、2)属于“发生以及权利和义务”认定的错误。

(3)属于“完整性”认定的错误。

(4)、(5)属于“分类和可理解性”认定的错误。

3-1:对远科公司出具审计报告 P43要求:分析在单独考虑各种情况时,应当考虑出具什么意见类型的审计报告?答案:(1)无法表示意见的审计报告。

因为前后任管理当局都不提供管理当局声明书,应视同审计范围受到严重限制。

(2)否定意见的审计报告。

该事项属于需要调整的期后事项,如果调整2005年度会计报表,可能使利润盈亏逆转。

(3)保留或否定意见的审计报告。

属于无法估计的或有事项,应当在会计报表附注中予以披露,如果被审计单位不充分、适当披露,应当出具保留或否定意见的审计报告。

审计案例集(1)-审计证据(答案)

【参考答案】(1)疑点一:凭证上的购货数量大大 超过了正常需要量;疑点二:某县××供销社无权 经营凭证上所记载的三种化工原料;疑点三:入库 单记载的日期早于发货票日期。(2)审计人员可以 通过查阅原材料明细账,到仓库查对保管账,盘查 实物,并到x x供销社x x门市部查证等程序验证该 发货票的真实性。

备注

1888.20 8.65

大写(人民币) 肆万壹仟肆佰陆拾零肆角玖分

图表 4-1-2

荣昌通用机械制造有限公司入库验收单 2011年11月20日 品名 单位 数量 654 1700 1888.20 单价 27.14 4.34 8.65 金额 17749.56 7378.00 16332.93 备注

图表 4-1-1

某县××供销社××门市部发货票

购货单位:荣昌通用机械制造有限公司 品名 无水乙二氧 二丁酯 丙酮 合计 单位 千克 千克 千克 数量 654 1700 单价 27.14 4.34

No.008029

2011年11月26日 金额 17749.56 7378.00 16332.93 41460.49

审计案例集(一) 审计证据与审计工作底稿

【案例4-1】同兴会计师事务所在审计荣昌通用机 械制造有限公司(以下简称荣昌通用公司)2011年 度财务报表时,有一张2011年11月20日第10号记账 凭证及其所附原始凭证引起了审计人员的注意。原 始凭证有一张发货票、一张入库验收单和一张转账 支票存根,其中发货票、入库验收单格式及内容如 图表4-1-1和4-1-2所示。

【参考答案】 该公司2011年5月的销售费用账簿存在的问题是 将招待客户的费用和损害赔偿金、违约金错误地计 入了销售费用。审计建议:(1)将招待客户的费用 记入管理费用;(2)将交通事故赔偿金和销货违约 金记入营业外支出。

CPA英语词汇通关必备手册(审计1-4)

Auditing审计PARTⅠChina Code of Ethics for Certified Public Accountants第一部分职业道德守则appointment, removal and resignation of auditor 注册会计师的任命、解聘和辞职fundamental principles 基本原则professional ethics 职业道德integrity 诚信objectivity / subjectivity 客观性/主观性professional competence and due care 专业胜任能力和应有的关注confidentiality 保密professional behavior 职业行为independence 独立性bias 偏见safeguard 防范措施self-interest 自身利益loans and guarantees 贷款和担保close business relationships 密切的商业关系employment with an audit client 与审计客户发生雇佣关系family and personal relationships 家庭和私人关系gifts and hospitality 礼品和款待lowball (向顾客)虚报低价self-review 自我评价advocacy 过度推介familiarity 亲密关系intimidation 外在压力conflict of interest 利益冲突client acceptance 接受客户关系engagement acceptance 承接业务changes in a professional appointment 客户变更委托second opinion 第二次意见custody of client assets 保管客户资产terminate (使)终结;(使)结束;解雇eliminate 消除,排除solicit 招揽;征求network 网络network firms 网络事务所public interest entities 公共利益实体audit client that are public interest entities 属于公共利益实体的审计客户related entities 关联实体engagement period 业务期间financial interest 经济利益close family member 其他近亲属immediate family 主要近亲属temporary staff assignments 临时借出员工the member of the audit team that recently served as a director, officer or specific employee of the audit client (审计项目组成员)最近曾任审计客户的董事、高级管理人员或特定员工acting as a director or officer of the audit client 兼任审计客户的董事或高级管理人员long association with an audit client 与审计客户存在长期业务关系provision of non-assurance services to audit clients 为审计客户提供非鉴证业务valuation services 评估服务taxation services 税务服务internal audit services 内部审计服务IT systems services 信息技术系统服务litigation support services 诉讼支持服务legal services 法律服务recruiting services 招聘服务corporate finance services 公司理财服务overdue fee 逾期收费contingent fee 或有收费referral fee 介绍费compensation and evaluation policies 薪酬和业绩评价政策actual or threatened litigation 诉讼或诉讼威胁nomination 任命;指派;提名client screening 客户甄别,客户筛选successor auditor 后任注册会计师present auditor 现任注册会计师predecessor auditor 前任注册会计师PART ⅡFundamentals to Auditaudit 审计auditor 审计师;审计人员audit objective 审计目标audit plan 审计计划audit strategy 审计策略audit evidence 审计证据audit resources 审计资源audit risk 审计风险inherent risk 固有风险control risk 控制风险detection risk 检查风险risk of material misstatements 重大错报风险Audit risk=Inherent risk × Control risk × Detection riskmisstatement 错报;虚假陈述factual misstatement 事实错报judgmental misstatement 判断错报projected misstatement 推断错报error 错误(无意识做错)manual voucher 手工传票;手工凭证electric voucher 电子传票;电子凭证contradiction 矛盾,对立,反驳,否认inconsistent 矛盾的,不一致的consistent with 与……一致,符合acceptable 可接受的unacceptable 不可接受的professional skepticism 职业怀疑professional judgment 职业判断combined approach 综合性方案sufficient 充分的,足够的sufficiency 充足,充分性adequate 充足的,足够的adequacy 充足,足够,适当appropriate 适当的;占用、拨出appropriateness 恰当,适当appropriation 拨款,挪用relevant 相关的relevance 相关,相关性reliable 可靠的reliability 可靠性,可靠程度available 可得到的,可利用的availability 可得性,可用性,有效性aggregate 合计,集合,总体,集合体;合计的、集合的proficiency 熟练,精通assertion 认定rights and obligations 权利和义务valuation and allocation 计价和分摊existence 存在occurrence 发生completeness 完整性accuracy 准确性classification and understandability 分类和可理解性cut-off 截止presentation 列报disclosure 披露CAATs(Computer-Assisted Audit Techniques) 计算机辅助审计技术application control 应用控制general control 一般NET(nature, extent and timing) 性质、范围和时间安排explicit 明确的,清楚的;直率的implicit 暗示的;含蓄的audit sampling 审计抽样statistical sampling 统计抽样non-statistical sampling 非统计抽样attribute sampling 属性抽样variable sampling 变量抽样population (抽样)总体sample 样本;例子;样品;取样sample size 样本量;样本大小sampling risk 抽样风险non-sampling risk 非抽样风险random selection 随机数选样systematic selection 系统选样haphazard selection 随意选样tolerable misstatement 可容忍错报tolerable rate of deviation 可容忍偏差率stratification 分层PPS Sampling(Probability-Proportional-to-Size Sampling) 概率比例规模抽样materiality 重要性material 重要的;实质性的truth and fairness 真实公允acknowledge 承认,认可;告知已收到acknowledge receipt 确认收到;证实收到judgment 判断;辨别力justify 证明……是正当的justification 理由;认为有理omission 漏报audit documentation 审计工作底稿working papers 审计工作底稿audit file 审计档案permanent audit file 永久性档案current audit file 当期档案audit procedure 审计程序inspection of tangible assets 有形资产的检查inspection of documentation or records 文档和记录的检查inquiry=enquiry 询问analytical procedures 分析性程序analytical review 分析性复核staff 职员,工作人员audit staff 审计工作人员audit staffing 审计工作人员配备audit engagement letter=letter of engagement 审计业务约定书audit trail 审计线索audit approach 审计方法(论)schedule=timetable 时间表,计划表;一览表entity 主体,实体reasonable assurance 合理保证inherent limitation 固有局限性confirmation 函证;确认,证实positive confirmation 积极函证negative confirmation 消极函证audit engagement 审计业务review engagement 审阅业务agreed-upon procedures (执行)商定程序compilation engagement 代编财务信息assurance engagement 鉴证业务accountability 负责responsibility 责任stewardship 管理工作those charged with governance 公司治理层corporate governance 公司治理deficiency 缺乏,不足;缺陷,缺点enhance the credibility 增强可信性exemption 豁免,免除;免税PART ⅢAuditing Procedures第三部分审计测试流程substantive procedure 实质性程序analytical procedure 分析程序internal control 内部控制test of control 控制测试implementation of control 控制实施segregation of duties 职责分离internal control system 内部控制制度control environment 控制环境entity’s risk assessment process 被审计单位风险评估过程information system relevant to financial reporting 与财务报告相关的系统信息control activities 控制活动monitoring of controls 对控制的监督detective control/preventative control 检查性控制/预防性控制risk assessment procedures 风险评估程序risk identification 风险识别responding to the assessed risks/responding to the risk assessment 针对评估的风险采取应对措施management bias 管理层偏向impartial 公平的,公正的,不偏不倚的account balance 账户余额classes of transactions 各类交易likelihood 可能性,可能authority 授权,权限;权力,职权authorize 授权,批准authentication 证明,认证;身份验证interim and final audits 期中和期末审计charges and commitments 费用和承诺predict 预测,预知predictability 可预测性;可预见性predictable 可预见的;可预测的narrative note 文字说明questionnaire 调查表,问卷flowchart 流程图checklist 清单,检查表implication 暗示;含义susceptible 易受影响的material weakness 重大缺陷;重大弱点overstatement 多计,虚增;夸大understatement 少报;保守的陈述significant risk 特别风险unusual transaction 非常规交易abnormal 异常的walk-through test 穿行测试PART ⅣTransaction Cycles第四部分交易循环cycle approach 循环法account approach 账户法sales and receivables cycle 销售和应收账款循环purchases and payables cycle 采购和应付账款循环requisition 请购,请购单procurement 采购;获得,取得sales system 销售系统selling(authorization) 销售(授权)goods outwards(custody) 发货(保管)perpetual inventory system 永续盘存制physical inventory counts 存货盘点obsolete 淘汰,废弃;过时的,淘汰的,老式的obsolescence 过时,陈旧goods received notes(GRNs) 收货单,验货单goods dispatched notes(GDNs) 发货单dispatch 派遣,分配reimburse 清偿;偿还,赔偿reimbursement清偿,偿付;偿还,退还remit 汇款remittance 汇款teeming and lading 截留移用,挪用现金window dressing 粉饰sequence 顺序,序列numerical sequence 数字顺序letter of authority 授权书negotiable securities 可流通证券,有价证券bank reconciliation 银行存款余额调节表bank statement 银行存款余额对账单cash count 现金盘点coherence 一致,连贯性accounting records 会计分录sales invoices 销售发票shipping documents 运输单据source documents 原始凭证;交易凭证supervision of physical inventory count 监盘accounting estimates 会计估计鉴于大家都没有联合起来进行整理,楼主一人整理实在耽误学习时间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

题目:岳华会计事务所在石油龙昌(600772)2003年年报审计报告中,出具了解释性说明。

报告指出,公司购买的绿洲广场1.58亿元房产截至报告日相关房产过户手续正在办理中,该部分房产武汉绿洲企业(集团)有限公司未能按约装修完工,依合同规定已计收违约金。

此外报告提示,公司持股10%的中油管道实业投资开发有限公司欠付公司款项合计4917万元,公司尚对其提供借款担保1530万元。

截至2005年2月,武汉绿洲持有石油龙昌8.9%的股份,为公司第三大股东。

石油龙昌董事会在年报中表示,公司正积极督促武汉绿洲尽快办理绿洲广场房产过户手续,并已按协议规定向其收取违约金1136万元。

2004年上半年,公司又向其收取违约金568万元。

此外,中油管道实业投资开发有限公司对公司的欠款已制定了还款计划,按计划2004年4月5日该公司已归还欠款2000万元。

石油龙昌2005年2月3的年报更正公告称,岳华会计事务所已经对原审计报告进行了修改,修改后的审计报告为标准无保留意见。

公告强调,上述修改对公司2003年度报告中的其他内容并无影响。

(摘自《中国证券报》2005年2月3日,作者:万宁)请根据上述背景材料思考和分析下列问题:(1)石油龙昌年报审计意见改变的依据是什么?(2)这种改变是否为审计失败?(3)上述修改对公司2003年度报告中的其他内容有无影响?

答:一、审计意见改变的依据

根据《中国注册会计师审计准则第1502号——非标准审计报告》“第三章非无保留意见的审计报告

第十条当存在下列情形之一时,如果认为对财务报表的影响是重大的或可能是重大的,注册会计师应当出具非无保留意见的审计报告:(一)注册会计师与管理层在被审计单位会计政策的选用、会计估计的作出或财务报表的披露方面存在分歧;(二)审计范围受到限制。

第十一条如果认为财务报表整体是公允的,但还存在下列情形之一,注册会计师应当出具保留意见的审计报告:(一)会计政策的选用、会计估计的作出或财务报表的披露不符合适用的会计准则和相关会计制度的规定,虽影响重大,但不至于出具否定意见的审计报告;(二)因审计范围受到限制,不能获取充分、适当的审计证据,虽影响重大,但不至于出具无法表示意见的审计报告。

当出具保留意见的审计报告时,注册会计师应当在审计意见段中使用“除……的影响外”等术语。

如果因审计范围受到限制,注册会计师还应当在注册会计师的责任段中提及这一情况。

”

第十二条如果认为财务报表没有按照适用的会计准则和相关会计制度的规定编制,未能在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量,注册会计师应当

出具否定意见的审计报告。

当出具否定意见的审计报告时,注册会计师应当在审计意见段中使用“由于上述问题造成的重大影响”、“由于受到前段所述事项的重大影响”等术语。

第十三条如果审计范围受到限制可能产生的影响非常重大和广泛,不能获取充分、适当的审计证据,以至于无法对财务报表发表审计意见,注册会计师应当出具无法表示意见的审计报告。

当出具无法表示意见的审计报告时,注册会计师应当删除注册会计师的责任段,并在审计意见段中使用“由于审计范围受到限制可能产生的影响非常重大和广泛”、“我们无法对上述财务报表发表意见”等术语。

第十四条当出具非无保留意见的审计报告时,注册会计师应当在注册会计师的责任段之后、审计意见段之前增加说明段,清楚地说明导致所发表意见或无法发表意见的所有原因,并在可能情况下,指出其对财务报表的影响程度。

审计报告的说明段是指审计报告中位于审计意见段之前用于描述注册会计师对财务报表发表保留意见、否定意见或无法表示意见理由的段落。

”

根据上述规定,岳华会计事务所对公司2003年度出具带解释性说明的无保留审计意见中的强调事项与中国注册会计师独立审计准则规定的相关要求不符。

需要改变年报审计意见。

二、这种改变不是审计失败

审计失败,是指注册会计师因主观、客观因素的影响,对企会计报表发表了错误的审计意见,即出具了与事实不符的审计报告。

审计失败有两种形式,即审计过失和审计欺诈。

审计过失是指注册会计师因能力的限制或疏忽大意造成的审计失败,即非主观意识的作为行为;审计欺诈是指注册会计师明知企业的舞弊行为不予披露或与企业通同舞弊造成的审计失败,即主观作为行为。

造成审计失败的原因有很多,但究其根本,主要来自两个方面,一是来自企业方面,二是来自于事务所和注册会计师自身。

企业方面导致的审计失败包括经营失败和会计信息失真两个方面。

这属于企业经营责任和会计责任,与注册会计师无关。

但是注册会计师可能因未履行必要审计程序而承担相应的审计责任。

事务所和注册会计师导致审计失败原因包括(1)为了追求经济效益,事务所承担超出其能力范围的业务,从而无法对其真实性进行判断。

(2)审计方法本身存在固有缺陷。

(3)注册会计师在执业中未能勤勉尽责、疏忽大意,对某些隐含的问题未能深究追查,致使未能做出正确的判断。

(4)主观舞弊行为。

三、上述修改对公司2003年度报告中的其他内容并无影响。