棉纺织业行业经济运行分析(doc 6页)

纺织行业经济运行态势分析

.

长 12 亿米

.

其 中 棉 布 产 量 累 计 2 7 1 14

,

.

或 布 产 量 增 长速 度 均 出 现 下 滑

山 东省 全 年 布产 量 排 全 国 第 月布产量 累计 1 1 8

14

.

.

其中

,

产量

亿 米 同 比增 长 9

,

.

86%

。

规

.

,

同 比增 长 1 5

82

.

9 9 % ;}昆 纺交 织 布 累

维普资讯

… 中 国 行 业 经 济 发 展 态 势 大 扫描

墨= 娑 _

200 7

年

,

?

1

~

11

月

?

我 国 纺 织 行 业 规 模 以上 纺 织 I 业 企 业 实现 和 润 总 额 6

i

18

.

79

?

亿元

?

同 比增

.

长

,

3 7 27%

i

比上 年 同期 提 高 3

2007

年

1

~

12

。

月

,

我 国纺 织 行 业 工

,

上 继 续保 持增 长

。

,

但 增 长速 度 出现 回

,

1

~

11

.

月 该 省规模 以上 企 业 累 计 纱 产 量

,

业产 量 增长平稳

其中

重要 产 品产量

落 从 2 0 0 7 年 9 月 起 增 幅连 续突破 2 0 0 5

年 以 来 的 最 低 限 这 主 要 是 因 为 国 内外

.

上半年纺织行业经济运行情况分析总结

今 年 以来 , 织 工 业 总 产 值 ( 变 价 ) 比增 幅 : 纺 不 同

1 ~2月 1 . % 、 04 3月 1 . % 、 2O 4月 1 . % 、 4 1 5月 1 . 5

5 、 % 6月 1 .% , 月 回升 . 半 年 纺 织 工 业 总 产 值 67 逐 上 ( 变 价 )4 9 元 , 比 增 长 1 .% , 幅 比一 季 不 4 o亿 同 33 增 度 提 高 了 2 3个 百 分 点 . 中 4 . 其 5家 纺 织 行 业 国家 重 点企业 利 润 降 幅 明 显 减 缓 , 业 总 产 值 ( 变 价 ) 工 不 227亿 元 , 长 7 5 , 速 同 比 回 落 2. 8. 增 .% 增 1个 百 分 点, 比一 季 度 提 高 4个 百 分 点 . 营 业 务 收 入 3 6 2 主 1 . 亿 元 , 降 0 2 , 幅 比一 季 度 减 小 0 5个 百 分 点 . 下 .% 降 . 产 销 率 9 % , 比 提 高 1 6个 百 分 点 . 口 交 货 值 8 同 . 出 5. 74亿 元 , 长 2 7 , 现 利 润 1 . 增 .% 实 0 1亿 元 , 降 下 2 .% , 幅 比 一 季 度 减 小 2 . 百 分 点 .5家 盈 18 降 2 5个 3 利 企 业 合 计 盈 利 1 7亿 元 . 损 企 业 1 2. 亏 O家 , 亏损 企 业 亏损 额 2 6亿 元 , 比增 亏 0 5亿 元 . . 同 . 主要 产 品 产 量 继 续 保 持 增 长 . 纤 4 2万 t同 化 6 ,

1 2 国 内衣 着 消 费 稳 定 增 长 。 品价 格 止 跌 回 升 . 产

去 年 二 季 度 开 始 , 织 行 业 效 益 出现 下 滑 , 年 纺 全

棉纺织业行业经济运行分析

棉纺织业行业经济运行分析Modified by JEEP on December 26th, 2020.棉纺织业行业经济运行分析进入2005年,纺织品配额取消,尽管欧美设限对棉纺织业有一些影响,但行业运行基本平稳,棉价逐步上升,纱布产量稳步增长,受下游棉制服装出口增长和内需拉动,棉纺织行业效益出现较大增长;进出口及国内销售市场稳定; 预计到年底会有骄人的成绩。

生产纱产量继续稳步增长2004/2005棉花年度我国规模以上企业累计纱产量为万吨,比2003/2004棉花年度增长了27%;2005年1-9月我国规模以上企业累计纱产量为万吨,同比增长%。

从下图中可以看出,2004/2005棉花年度纱产量走势可分为三个阶段:第一阶段为2004年后四个月,这一阶段纱产量呈现出稳步增长的态势主要是源于纺纱企业对2005年1月取消纺织品配额后下游市场需求旺盛的一种预期;第二阶段为2005年上半年,这一阶段虽然开始时产量较低(主要是受春节长假的影响),但由于受到国内外市场的拉动,长势迅猛,6月份直达本棉花年度的最高点;第三阶段为2004/2005棉花年度最后两个月,由于受到我行业生产淡季的影响,这一阶段产量稍有下降。

但是进入新的棉花年度后,我们可以看出9月份纱继续保持了增长的势头,单月纱产量已高于上一棉花年度。

我国两大纱生产省山东、江苏2004/2005棉花年度的产量分别为万吨、万吨,浙江省无论是产量还是增长幅度都居全国纺纱生产第四位。

棉织物生产较为稳定2004/2005棉花年度我国规模以上企业累计梭织布产量为亿米,比2003/2004棉花年度增长了25%,其中纯棉梭织布累计产量为亿米,同比增长了%,增长量占整个棉花年度布增长量的60%以上。

2005年9月我国规模以上企业累计梭织布产量为亿米,同比增长%,其中纯棉梭织布累计产量为亿米,同比增长%。

布产量走势基本与纱产量走势一致,充分体现了我国棉纺织行业生产上下游衔接基本稳定的一贯特点。

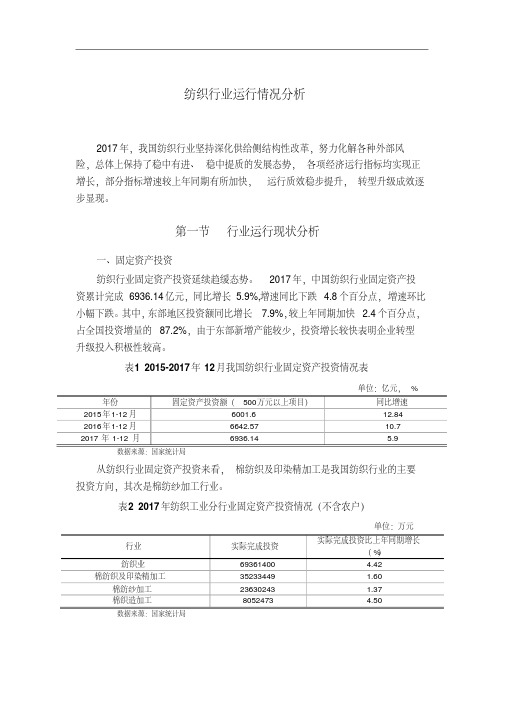

纺织行业运行情况分析

2017 年,我国纺织行业坚持深化供给侧结构性改革,努力化解各种外部风 险,总体上保持了稳中有进、 稳中提质的发展态势, 各项经济运行指标均实现正 增长,部分指标增速较上年同期有所加快, 运行质效稳步提升, 转型升级成效逐 步显现。

第一节 行业运行现状分析

一、固定资产投资

纺织行业固定资产投资延续趋缓态势。 2017 年,中国纺织行业固定资产投 资累计完成 6936.14 亿元,同比增长 5.9%,增速同比下跌 4.8 个百分点, 增速环比 小幅下跌。其中,东部地区投资额同比增长 7.9%,较上年同期加快 2.4 个百分点, 占全国投资增量的 87.2%,由于东部新增产能较少,投资增长较快表明企业转型 升级投入积极性较高。

表3 2015-2017 年纺织行业销售收入与国内生产总值统计表

纺织行业销售收入 40173.3 40869.7 37976.7

数据来源:国家统计局

国内生产总值 689052 744127

827121.7

单位:亿元 占比( %)

5.83 5.49 4.59

三、行业供求情况 (一)行业供给:主要产品产量稳定

表1 2015-2017 年 12 月我国纺织行业固定资产投资情况表

年份 2015 年 1-12 月 2016 年 1-12 月 2017 年 1-12 月

固定资产投资额( 500万元以上项目) 6001.6 6642.57 6936.14

数据来源:国家统计局单Fra bibliotek:亿元, % 同比增速 12.84 10.7 5.9

本月止累计 4050

21389377 4885877 5172773

695.6 199889 2905269 1065674 1306543

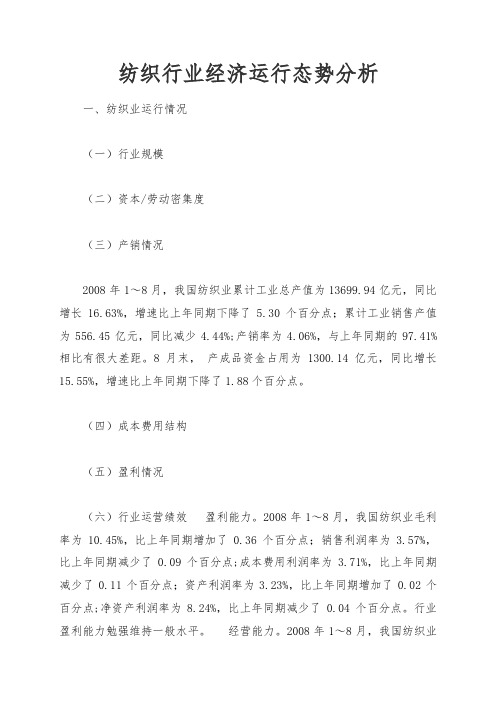

纺织行业经济运行态势分析

纺织行业经济运行态势分析一、纺织业运行情况(一)行业规模(二)资本/劳动密集度(三)产销情况2008年1~8月,我国纺织业累计工业总产值为13699.94亿元,同比增长16.63%,增速比上年同期下降了5.30个百分点;累计工业销售产值为556.45亿元,同比减少4.44%;产销率为4.06%,与上年同期的97.41%相比有很大差距。

8月末,产成品资金占用为1300.14亿元,同比增长15.55%,增速比上年同期下降了1.88个百分点。

(四)成本费用结构(五)盈利情况(六)行业运营绩效盈利能力。

2008年1~8月,我国纺织业毛利率为10.45%,比上年同期增加了0.36个百分点;销售利润率为3.57%,比上年同期减少了0.09个百分点;成本费用利润率为3.71%,比上年同期减少了0.11个百分点;资产利润率为3.23%,比上年同期增加了0.02个百分点;净资产利润率为8.24%,比上年同期减少了0.04个百分点。

行业盈利能力勉强维持一般水平。

经营能力。

2008年1~8月,我国纺织业总资产周转率为90.29%,比上年同期增加了2.85个百分点;流动资产周转率为1.78 次,比上年同期增加了0.05 次;产成品周转率为9.03次,比上年同期增加了0.17次。

2008 年1~9 月,我国纺织业累计固定资产投资额为1,154.03亿元,同比增长3.50%,增幅比上年同期下降了21.80 个百分点,增幅比同期制造业投资总额增速低29.90个百分点。

纺织业累计固定资产投资额占制造业固定资产投资额的比重为 3.56%,比上年同期下降了1.02个百分点。

二、行业企业规模结构(一)产品销售收入(二)利润亏损企业亏损额。

2008年1~8月,我国纺织业亏损企业累计亏损额为79.66亿元,同比增长49.55%,增幅比上年同期上升了30.31个百分点。

其中:大型企业亏损企业累计亏损额为8.74 亿元,同比增长153.51%,增幅比上年同期上升了117.56个百分点,增幅比行业平均水平高103.96个百分点。

我国纺织行业经济运行情况分析

16月我国纺织行业经济运行情况分析提示:2010年1-6月我国纺织行业经济运行情况分析2010年上半年纺织行业发展持续稳步回升,整体表现良好,但增长速度在逐渐放缓;下半年纺织行业将继续呈现稳步回升向好态势,增速将比上半年有所放缓。

中国纺织工业协会会长杜钰洲,副会长许坤元、王天凯等协会领导出席会议。

协会各部门、各专业协会及有关单位负责人100余人出席会议。

上半年行业质量、效益稳步提升整体看来,上半年纺织行业基本表现良好,质量、效益稳步提升,各项指标大多实现了两位数的增长,为全年经济健康发展打下了良好基础。

产销值稳步增长,但增速放缓。

1-6月,全行业实现工业总产值21171.14亿元,同比增长25.45%,较上年同期提高19.01个百分点;实现销售产值20661.79亿元,同比增长25.94%,较上年同期提高19.55个百分点。

上半年行业产销比为97.59%,同比上升0.31个百分点,产销衔接一直较好。

主要产品产量增长放缓,1-6月,化纤增长13.43%,较上年同期提高2.86个百分点,但增速自2010年初以来已连续4个月下行;纱增长16.96%,较上年同期提高7.56个百分点,但增速已连续4个月下行;布增长16.40%,较上年同期提高16.24个百分点,已连续3个月下行;服装增长17.68%,较上年同期提高13.98个百分点,增速小幅波动。

投资、就业继续回升,区域结构调整步伐不断加快。

1-6月,全行业投资总额累计1652.56亿元,同比增长22.61%,较上年同期提高16.26个百分点,增速持续回升。

全行业新开工项目4491个,累计增长14.27%,增速较上年同期下降7.77个百分点,其变化呈现波动特点。

中西部地区投资增长显著,1-6月中部、西部地区投资额同比分别增长46.72%、59.97%,较东部地区明显高出41.05、54.31个百分点,中西部地区新开工项目同比分别增长42.60%、34.01%。

2023年上半年纺织经济运行情况分析模板

原材料价格上涨:

1. 全球原材料价格持续上涨,如棉花、丝绸、化纤原料等,造成纺织企 业生产成本的不断增加。 2. 原材料价格上涨带来的成本压力迫使纺织企业降低盈利空间,并加剧 了竞争压力。

2. 原材料价格上涨也导致了纺织品价格的上涨,使得企业在产 品定价方面面临了更大的挑战。

经济不稳定影响

1. 宏观经济不稳定带来的影响:2022年上半年,全球经 济形势紧张,贸易保护主义抬头,国际市场需求波动不定, 这对纺织行业产生了明显的影响。数据显示,因宏观经济 不稳定,纺织品出口额同比下降5%,其中对主要出口市 场的贸易额下滑明显。 2. 原材料价格波动的影响:原材料是纺织产业的重要成本, 其价格波动直接影响企业的盈利能力。据统计,2022年 上半年,纺织原材料价格平均上涨了10%,其中棉花价 格上涨15%,涤纶价格上涨8%。原材料价格的波动加大 了纺织企业的经营成本压力,导致了利润率下降。

出口

原材料供应不稳定

对纺织经济的影响

棉的原材料供 应不稳定的因素

全球原材料市场 原材料供应 供应链管理

应对原材料供应不稳定的 措施

多元化采购策略 供应链网络 生产效率

2022年上半年纺织原材料 市场挑战与应对策略

原材料价格波动 原材料供应短缺 进口原材料波动 原材料价格传导

技术升级推动产能增长

1. 技术升级带动生产效率提升。通过引进先进设备和技术,企业的 生产效率得到提高,同时产品的质量也得到了保证,这促进了产能的 增长。 2. 技术升级降低生产成本。新技术的应用能够降低生产成本,提高 企业的盈利能力。同时,降低成本也有助于企业在市场竞争中占据优 势。

上半棉纺织行业经济运行分析

2005上半棉纺织行业经济运行分析提示:进入2005年,频繁的贸易摩擦使棉纺织行业经受了史无前例的考验,但行业运行基本平稳,棉价逐步上升,纱布产量稳步增长,受下游棉制服装出口增长和内需拉动,棉纺织行业效益出现较大增长;尽管第二季度的进出口增长幅度有所下滑,但销售市场稳定,呈现出总体向好,亮点不少的发展态势。

一、从运行态势看利润总额增幅较大据国家统计局统计,2005年1-6月份,全国棉纺织规模以上企业产品销售收入为2222.6亿元,同比增长28.51%;利润总额同比增长60.1%,为61.2亿元,其中6月份净增加15.8亿元;利润率为2.75%,高于2004年同期的2.21%;从各省市的情况看出,除了河北及福建省以外,其他棉纺大省利润率都好于去年同期,最高的仍然是山东省为4.73%,尽管陕西省的利润率仍为负值,但是与2004年同期相比明显见好。

2005年1-6月全国棉纺织工业固定资产累计投资为200亿元,同比增长49.2%,与1-3月份相比增长幅度下降。

据了解,这些投资主要用来增加紧密纺、清梳联、无梭织机等先进设备,提高产品档次。

纱线生产增长强劲2005年上半年我国棉纺织行业规模以上企业累计纱产量为630.25万吨,同比增长23.02%。

我国两个纱线生产大省:山东省累计产量159.69万吨,同比增长41.41%;江苏省累计产量为128.28万吨,同比增长40.99%。

由于上半年全国各省市纱生产情况较为稳定,普遍增长,因此这两个生产大省的纱产量在全国纱总产量中所占的比重基本不变,保持在45%左右。

值得一提的是进入二季度以来,浙江省纱产量增长迅速,已经超过湖北,跃居全国第四位。

但据了解,浙江省生产的纱以化纤、混纺纱偏多,而湖北则主要生产纯棉纱。

坯布生产稳定增长2005年上半年我国规模以上棉纺织企业梭织布累计产量为172.84亿米,同比增长19.89%,其中纯棉布累计产量为92.53亿米,同比增长27.42%,混纺交织布累计产量为34.91亿米,同比增长12.21%。

三季度棉纺行业运行分析

三季度棉纺行业运行分析提示:2010年三季度棉纺行业运行分析据国家统计局统计,2010年1~8月我国规模以上企业累计纱产量为1749.9万吨,同比增长16.23%;累计布产量为411.4亿米,同比增长17.43%。

据我国海关统计,2010年1~8月我国棉制纺织品服装累计出口金额494.1亿美元,占纺织品服装出口总额的37.1%,同比增长23.48%;进口金额40.8亿美元,占纺织品服装进口总额31.7%,同比增长16%。

2010年三季度棉纺织行业经济运行基本延续了上半年的向好形势,部分指标也创造出历史最好水平,但制约发展的因素仍将长期存在。

棉花价格飙升且高居不下,人民币对美元汇率中间价连日创新高,全球市场三大战役––汇率大战、贸易大战、成本大战一触即发,纺织行业正在承受多方压力和风险,第四季度尤其是新棉上市前后棉纺织行业形势备受关注。

产量继续高速增长据国家统计局统计,2010年1~8月我国规模以上企业累计纱产量为1749.9万吨,同比增长16.23%,较上半年累计同比增速放缓约1.2个百分点;其中8月份纱产量246.83万吨,环比增长7.08%,创2010年以来单月纱产量新高。

中国棉纺行业“十一五”回顾及“十二五”规划投资分析及预测报告2010年1~8月我国规模以上企业累计布产量为411.4亿米,同比增长17.43%,较上半年累计同比增速略高出0.05个百分点;其中8月份布产量56.31亿米,环比下降1.31%,继6月以来单月布产量持续小幅下滑,但仍高于1~8月月平均产量。

从分省情况看,2010年1~8月累计纱产量较高的是山东省、江苏省和河南省,三省合计约占全国纱产量的58.5%,其中河南省同比增速高达23.89%;2010年1~8月累计布产量较高的是浙江省、山东省和江苏省,三省合计约占全国布产量的59.8%,紧随其后的河北省同比增速高达41.22%。

提示:2010年三季度棉纺行业运行分析-全文完-。

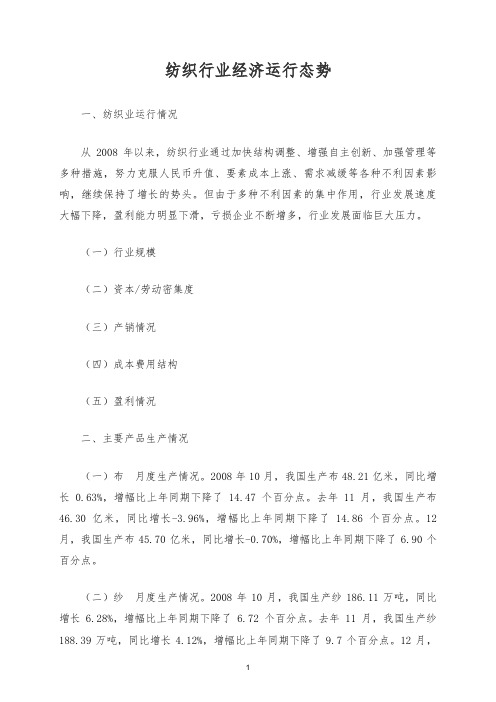

纺织行业经济运行态势

纺织行业经济运行态势一、纺织业运行情况从2008年以来,纺织行业通过加快结构调整、增强自主创新、加强管理等多种措施,努力克服人民币升值、要素成本上涨、需求减缓等各种不利因素影响,继续保持了增长的势头。

但由于多种不利因素的集中作用,行业发展速度大幅下降,盈利能力明显下滑,亏损企业不断增多,行业发展面临巨大压力。

(一)行业规模(二)资本/劳动密集度(三)产销情况(四)成本费用结构(五)盈利情况二、主要产品生产情况(一)布月度生产情况。

2008年10月,我国生产布48.21亿米,同比增长0.63%,增幅比上年同期下降了14.47 个百分点。

去年11月,我国生产布46.30亿米,同比增长-3.96%,增幅比上年同期下降了14.86个百分点。

12月,我国生产布45.70亿米,同比增长-0.70%,增幅比上年同期下降了6.90个百分点。

(二)纱月度生产情况。

2008年10月,我国生产纱186.11万吨,同比增长6.28%,增幅比上年同期下降了6.72个百分点。

去年11月,我国生产纱188.39万吨,同比增长4.12%,增幅比上年同期下降了9.7个百分点。

12月,我国生产纱186.00万吨,同比增长2.60%,增幅比上年同期下降了10.80个百分点。

三、进出口情况(一)纺织原料及纺织制品进口情况。

2008年1~12月,我国纺织原料及纺织制品累计进口额为249.35亿美元,同比下降1.7%,增速比上年同期下降了0.5个百分点。

(二)棉纱线进口情况。

2008年1~12月,我国棉纱线累计进口量为78.68万吨,同比增长-14.2%,增速比上年同期下降了12.0个百分点;累计进口额为18.65亿美元,同比增长-7.6%,增速比上年同期下降了8.4个百分点;进口单价为2370.59 美元/吨,比上年同期增加了169.55美元/吨。

四、纺织行业运行态势分析(一)纺织服装业利好政策回顾2008年国际金融危机对我国实体经济造成冲击,对外依存度高的纺织行业首当其冲。

我国纺织经济运行情况分析

16月我国纺织经济运行情况分析提示:2010年1-6月我国纺织经济运行情况分析工业和信息化部公布上半年全国工业运行情况,其中数据显示我国纺织行业经济运行总体良好,利润增幅同比提高57.7个百分点。

但行业人士同时指出,原材料价格上涨较快、国际经济环境复杂、人民币升值预期增加等一系列问题凸显,使下半年行业发展面临诸多不确定性。

工信部报告称,据国家统计局和海关总署提供的数据,上半年,纺织行业工业增加值增长12.2%,同比加快4个百分点,比一季度回落1.2个百分点;出口交货值同比增长16.3%,比一季度加快2.4个百分点,比2008年同期增长7.1%;主要产品中,纱、布、服装产量同比分别增长16.9%、16.4%和17.7%,化纤增长13.4%。

6月份当月,纺织行业工业增加值同比增长9.8%,比上月回落2.2个百分点;出口交货值增长19%,比上月加快1个百分点;主要产品中,纱、布、服装产量同比分别增长12.5%、12.6%和16%,化纤增长2.6%。

2010-2013年中国止滑布市场调研及发展前景分析报告1-5月,纺织行业实现利润701亿元,增长58.7%,增幅同比提高57.7个百分点;其中纺织业实现利润418亿元,增长63.8%,服装及其制造业实现利润202亿元,增长26.4%。

同期,全国规模以上工业企业利润增长了81.6%。

对此业内相关人士表示,行业效益数据出现较大幅度的恢复性增长,主要是缘于内销市场持续向好、国际市场需求有所改善、行业运行质量不断提高等因素的带动。

此外,去年同期基数较低也是行业利润增幅较大的原因之一。

随着去年低基数因素逐步减弱以及成本压力突出等问题进一步凸现,行业全年或将呈现“前高后低”的走势,下半年行业经济增速相对半年将有所放缓。

有业内人士分析指出,随着国家围绕“扩内需、惠民生”等方面的宏观调控措施进一步落实,内需市场整体将保持较快增长态势;外需也较上年同期有所好转。

2010年纺织行业经济运行的外部环境较2009年有所改善。

棉纺行业经济运行分析报告

棉纺行业2006年1-10月份经济运行分析1棉纺行业总量增长情况据国家统计局公布的数据,2006年1-10月份我国规模以上棉纺行业企业数量为8694家,该行业实现工业总产值5297亿元,同比增加25.31%;资产合计4831亿元,同比增加16.15%;实现销售收入5143亿元,同比增加25.81%;完成利润总额171.32亿元,比上年同期增加50.97亿元,同比增加42.36%;完成出口交货值716.4亿元,同比增加14.54%;行业整体从业人数270.71万人,同比增加4.34%。

由此可见,棉纺行业总量增长势头良好,并为我国经济、财政、出口和就业作出了重大的奉献。

2棉纺行业经营环境变化2006年1-10月份我国棉纺行业产品销售收入为5143.43亿元,产品销售本钱为4680.57亿元,产品销售税金和附加为22.40亿元,由此可计算出毛利〔销售收入-销售本钱-销售税金和附加〕为440.46亿元,毛利率〔毛利/销售收入〕为8.56%;由于利润总额为171.32亿元,可算出利润率〔利润总额/销售收入,即所得税之前的利润率,也称税前利润率〕为3.33%。

经营环境的变化直接影响销售本钱,从而导致毛利和利润总额出现相应的变化。

3棉纺行业期间费用变化2006年1-10月份我国棉纺行业销售费用为67.22亿元,同比增加19.49%;管理费用支出为129.04亿元,同比增加13.37%;财务费用为74.14亿元,同比增加14.69%;其中利息支出63.84亿元,同比增加14.82%,说明债务作为棉纺行业主要财务负担仍然较重;三费总计为270.40亿元,同比增加15.20%;三费比率为5.26%,上年同期为5.74%,同比下降0.48个百分点,说明期间费用相对降低。

4棉纺行业单位产品经济规模比较从单位产品经济规模的比较来看,2006年1-10月份我国棉纺行业中相对于每米单位的棉布产量而言,其单产值为25.88元/米,单本钱为22.74元/米,单毛利为2.17元/米,单三费为1.35元/米,单利润为0.83元/米,单库存为1.66元/米,单出口为4.37元/米。

棉纺织业行业经济运行分析定稿版

棉纺织业行业经济运行分析精编W O R D版 IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】棉纺织业行业经济运行分析进入2005年,纺织品配额取消,尽管欧美设限对棉纺织业有一些影响,但行业运行基本平稳,棉价逐步上升,纱布产量稳步增长,受下游棉制服装出口增长和内需拉动,棉纺织行业效益出现较大增长;进出口及国内销售市场稳定; 预计到年底会有骄人的成绩。

生产纱产量继续稳步增长2004/2005棉花年度我国规模以上企业累计纱产量为1277.41万吨,比2003/2004棉花年度增长了27%;2005年1-9月我国规模以上企业累计纱产量为988.22万吨,同比增长23.52%。

从下图中可以看出,2004/2005棉花年度纱产量走势可分为三个阶段:第一阶段为2004年后四个月,这一阶段纱产量呈现出稳步增长的态势主要是源于纺纱企业对2005年1月取消纺织品配额后下游市场需求旺盛的一种预期;第二阶段为2005年上半年,这一阶段虽然开始时产量较低(主要是受春节长假的影响),但由于受到国内外市场的拉动,长势迅猛,6月份直达本棉花年度的最高点;第三阶段为2004/2005棉花年度最后两个月,由于受到我行业生产淡季的影响,这一阶段产量稍有下降。

但是进入新的棉花年度后,我们可以看出9月份纱继续保持了增长的势头,单月纱产量已高于上一棉花年度。

我国两大纱生产省山东、江苏2004/2005棉花年度的产量分别为325.24万吨、255.44万吨,浙江省无论是产量还是增长幅度都居全国纺纱生产第四位。

棉织物生产较为稳定2004/2005棉花年度我国规模以上企业累计梭织布产量为343.21亿米,比2003/2004棉花年度增长了25%,其中纯棉梭织布累计产量为181.87亿米,同比增长了30.24%,增长量占整个棉花年度布增长量的60%以上。

2005年9月我国规模以上企业累计梭织布产量为264.90亿米,同比增长18.32%,其中纯棉梭织布累计产量为140.63亿米,同比增长24.07%。

中国棉纺织行业经营情况、市场竞争格局及未来发展趋势分析

中国棉纺织行业经营情况、市场竞争格局及未来发展趋势分析一、经营情况棉纺织即是将棉花、丝绸等棉原材料利用手工或者机器将其织成一块完整的布。

棉织物服用性能产好,价格低廉,且棉纺工序比较简单,所以在纺织工业中占首要地位。

近年来,我国纺织原料、生产用工、环保管理等成本因素持续上升,棉纺织企业生存压力不断加大。

自2017年以来中国棉纺织行业主营业务收入逐年下滑,2020年中国棉纺织行业主营业务收入为9679.5亿元,较2019年减少了1382.3亿元,同比减少12.5%。

其中:棉纺纱加工营业收入为6527.6亿元,较2019年减少了956.2亿元;棉织造加工营业收入为3151.9亿元,较2019年减少了426.1亿元。

《2021-2027年中国棉纺织行业市场供需规模及发展趋势研究报告》数据显示:2020年中国棉纺纱加工营业收入占总收入的67.44%,占比较大,但较2019年有所下滑;2020年中国棉织造加工营业收入占总收入的32.56%,占比较小,但较2019年小幅增长。

随着营业收入的减少,利润总额也在下滑,2020年中国棉纺织行业利润总额为336.6亿元,较2019年减少了75.1亿元,同比减少18.2%。

其中:棉纺纱加工利润总额为216.1亿元,较2019年减少了58.4亿元;棉织造加工利润总额为120.59亿元,较2019年减少了16.7亿元。

2020年中国棉纺纱加工利润总额占总利润的64.20%,占比较大,但较2019年有所下滑;棉织造加工利润总额占总利润的35.80%,占比较小,但较2019年小幅增长。

自2017年以来中国棉纺织行业出口交货值逐年减少,2020年中国棉纺织行业出口交货值为511亿元,较2019年减少了142.05亿元,同比减少21.8%。

其中:棉纺纱加工出口交货值为197.13亿元,较2019年减少了36.96亿元;棉织造加工出口交货值为313.81亿元,较2019年减少了105.08亿元。

棉纺行业分析报告

棉纺行业分析报告1. 引言棉纺行业是纺织行业中的重要组成部分,主要涉及棉花的加工、纺织品的生产以及销售等环节。

随着经济的发展和人民生活水平的提高,棉纺行业在中国的地位日益重要。

本文将对中国棉纺行业的现状进行分析,并探讨未来的发展趋势。

2. 行业概况2.1 产业链分析棉纺行业的产业链主要包括棉花种植、棉花收购、纺纱加工、纺织品生产和销售等环节。

各环节之间有着密切的联系和相互依存关系。

棉花种植环节的发展水平直接影响了棉花收购的数量和质量,从而影响了纺纱和纺织品生产的质量和效益。

2.2 市场规模和发展趋势分析近年来,中国棉纺行业取得了快速发展。

根据统计数据显示,中国棉纺行业的年度产值稳步增长,市场规模逐年扩大。

中国的棉花产量世界第一,纺织品出口量也居世界前列。

随着经济的发展和消费水平的提升,棉纺行业的市场需求也呈现增长趋势。

3. 竞争环境分析3.1 主要竞争对手中国棉纺行业的竞争对手主要分布在国内外。

国内主要的竞争对手包括山东力诺纺织、江苏华英纺织、天津富华纺织等大型纺织企业。

而国外主要的竞争对手则是印度、巴基斯坦等棉花产量大国的棉纺企业。

3.2 竞争力分析中国棉纺行业的竞争力相对较强。

一方面,中国拥有丰富的棉花资源和完整的产业链,能够提供优质的纺织原料和成品。

另一方面,中国的纺织企业在加工技术、生产规模、品牌影响力等方面都具有一定的优势。

然而,随着国内外市场的竞争加剧,中国棉纺行业也面临着一些挑战,如环保压力、原材料价格波动等。

4. 政策环境分析4.1 政府支持政策中国政府一直重视棉纺行业的发展,并出台了一系列支持政策。

例如,加大对棉花种植技术研究和培育新品种的支持力度,提高对纺织企业的财税和金融政策支持,鼓励企业加大技术创新和品牌建设等。

这些政策的出台对于提升中国棉纺行业的竞争力和发展潜力具有积极作用。

4.2 环保政策随着社会对环保问题的关注度不断提高,中国政府加大了对纺织企业的环保监管力度。

棉纺行业作为典型的污染行业之一,面临着较严格的环保要求。

中国棉纺织行业经济运行

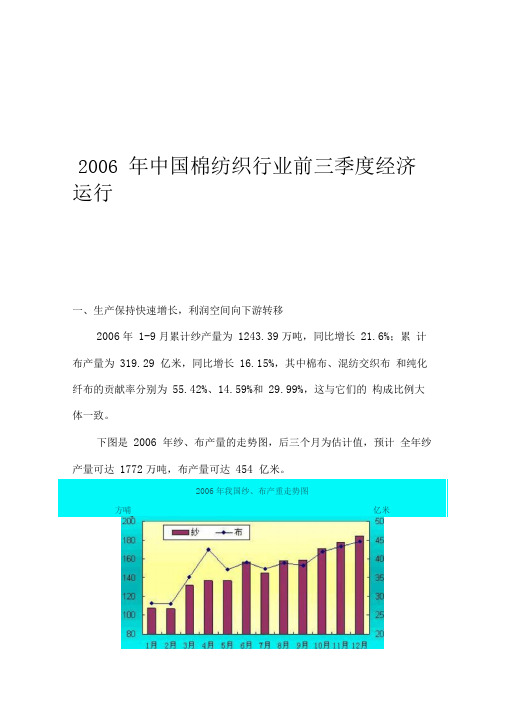

2006 年中国棉纺织行业前三季度经济运行一、生产保持快速增长,利润空间向下游转移2006年1-9月累计纱产量为1243.39万吨,同比增长21.6%;累计布产量为319.29 亿米,同比增长16.15%,其中棉布、混纺交织布和纯化纤布的贡献率分别为55.42%、14.59%和29.99%,这与它们的构成比例大体一致。

下图是2006 年纱、布产量的走势图,后三个月为估计值,预计全年纱产量可达1772万吨,布产量可达454 亿米。

方哺亿米下表为我行业各产品产量情况2006年1-9月我国棉纺织行业利润总额累计达到135.9亿元,同比增长41.02%,其中色织行业利润总额达到19.96亿元,同比增长14.95%,占棉纺织行业利润总额的14.69%。

亏损面同比增加了0.37 个百分点。

规模以上全行业的销售利润率为7.20%,低于去年同期的7.44%,而利润率为3.28%高于去年同期的2.91%,因此我们估计非主营业务收入在利润总额中占有的比例越来越大。

作为纺织行业的前道基础性产品,我行业生产快速增长的主要原因是受下游市场强有力的拉动,内销仍然占主导地位。

2006年1-9 月我行业出口交货值占主营销售收入比重为13.33%,比去年同期下降了两个百分点。

下表是经济指标情况表:u -BWWC J-B:nsn.Kfll£ 口匚社¥LJ?*虽然生产依然保持了快速增长,但是行业的平均利润仍然比较低,生产的主导产品是大路产品,且卖价较低。

这也许就是为什么生产红红火火的同时,企业又感到生活难做的主要原因。

生产高速增长一方面是受技术改造下新设备的上马运转的推动,另一方面则是原有设备并未及时淘汰,或者说淘汰的速度相对于新设备上马的速度而言较慢,造成能力的相对增长。

下图是我行业的投资情况:2006年1-8月份棉化纤纺织完成投资388.3亿元,同比增长34.7%, 2006年1-9月份棉化纤纺织完成投资446亿元,同比增长29.7%,增长速度大幅下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

棉纺织业行业经济运行分析(doc 6页)

棉纺织业行业经济运行分析

进入2005年,纺织品配额取消,尽管欧美设限对棉纺织业有一些影响,但行业运行基本平稳,棉价逐步上升,纱布产量稳步增长,受下游棉制服装出口增长和内需拉动,棉纺织行业效益出现较大增长;进出口及国内销售市场稳定; 预计到年底会有骄人的成绩。

生产

纱产量继续稳步增长

2004/2005棉花年度我国规模以上企业累计纱产量为1277.41万吨,比2003/2004棉花年度增长了27%;2005年1-9月我国规模以上企业累计纱产量为988.22万吨,同比增长23.52%。

从下图中可以看出,2004/2005棉花年度纱产量走势可分为三个阶段:第一阶段为2004年后四个月,这一阶段纱产量呈现出稳步增长的态势主要是源于纺纱企业对2005年1月取消纺织品配额后下游市场需求旺盛的一种预期;第二阶段为2005年上半年,这一阶段虽然开始时产量较低(主要是受春节长假的影响),但由于受到国内外市场的拉动,长势迅猛,6月份直达本棉花年度的最高点;第三阶段为2004/2005棉花年度最后两个月,由于受到我行业生产淡季的影响,这一阶段产量稍有下降。

但是进入新的棉花年度后,我们可以看出9月份纱继续保持了增长的势头,单月纱产量已高于上一棉花年度。

为3525.9亿元,同比增长28.67%;利润总额为102.1亿元,同比增长

69.39%;亏损面为18.72%,同比下降了10.13个百分点。

利润总额增长高,由于规模以上企业数增加2066户的因素,扣除统计户数增长的因素,实际利润增长率大约为37%左右。

目前规模以上企业户数已达到7306户,与2004年5240户相比同比上升39.43%,产业集中度进一步提高,总体运行平稳。

从下图可以看出2004/2005棉花年度净利润率比2003/2004棉花年度较大增长,高出0.49个百分点,总体说来棉纺织行业继续朝良好的态势发展,这跟

2004/2005年度相对平稳的棉花市场是分不开的,2003/2004年度棉花市场起伏较大,这影响了这个棉花行业的效益,给企业带来了较大的损失,而2004/2005年度企业恢复了部分元气,运转相对平稳。

而2005年9月顺延了上个季度的大好形势,净利润率达到2.9%,与2004年同期的2.2%增长了31.8%,大力投资更新改造技术装备的优势终于显现了出来。

2005年上半年,6月份累计达到最高峰为2.75%,1-2月份,由于春节及不明朗的外部销售形式使得利润率达到最低为1.89%,2005年前三个季度的利润率曲线几乎是单纯的线性图,如果继续照这样的趋势发展下去,预计棉纺织行业到2005年底会有骄人的成绩。

出口

棉纺织品同比增长14.51%

对设限国出口增幅度较大

2004/2005棉花年度我国棉纺织品累计出口132.54亿美元,同比增长14.51%。

就贸易方式来说,一般贸易出口额增长了9亿美元,占全部棉纺织品出口增长总额的57%;就企业类型而言,出口增长幅度较快的是三资企业,而国有企业的出口额在这一棉花年度则下降了23%;从地区分布来看,我国的贸易市场格局没有太大的变化,亚洲仍然是我国的主要市场。

但是这一棉花年度由于受到“取消纺织品配额”这一利好消息的影响,对设限国家出口增长幅度较大,同比增长幅度为42%,而对非设限国家出口仅增长了10%。

纱线以内销为主

出口继续回落

2004/2005棉花年度我国棉纱线累计出口46.34万吨,比上一棉花年度略有下降,出口量占我国纱生产总量的3.6%,表明我国生产的棉纱线仍以内销为主,平均价格基本维持在3000美元/吨左右,波动不大。

从下图可以看出,这一年度棉纱出口量

经历了两个波谷,2月份和7月份。

这期间纱线出口量的涨跌主要是受到贸易环境的影响,由于5月份美国对我纯棉精梳纱出口开始实施特保,因此4月份呈现出了抢关出口的局面,并迎来了这一棉花年度棉纱线出口量的最高峰。

这之后随着几轮中美贸易谈判未达成协议,棉纱线出口也一路下滑,到7月份跌入最低点,8月份也没有特别明显的好转。

进入新的棉花年度后,出口量仍然徘徊在最低点,9月份单月出口量仅为4万吨,与去年同期基本持平,完全低于一些企业对后配额时代的预期。

2005年1-9月我国棉纱线累计出口36.22万吨,同比增长10.89%,增长量主要来自3、4月份抢关出口的积累,其中精梳棉纱出口10.95万吨,同比下降2.36%

棉织物出口增长12%

色织牛仔竞争力提升

2004/2005棉花年度我国累计出口棉织物53.8亿米,同比增长12%,价格变化不大,围绕在1.08美元/米的水平波动,其中纯棉布48.3亿米,同比增长15%,价格基本上保持在1.07美元/米。

从下图中可以看出,虽然棉织物(纯棉布)的出口受节日以及贸易环境的影响,略有起伏,但是色织布(牛仔布)的出口在这一棉花年度里表现的比较平稳,没有受到贸易环境太大的影响。

值得注意的是,我国出口的色织布和牛仔布在产品质量和竞争优势上有较大提升,这一点从出口价格可以看出,两者的价格上

涨幅度均在6%-7%之间。

鉴于色织布和牛仔布较为稳定的国际市场,目前各大色织企业和牛仔企业生产运作良好,出口量较大的省集中在江苏、山东、广东。

2005年1-9月我国累计出口棉织物39.9亿米,同比增长19.19%,其中纯棉布35.6亿米,同比增长20.34%,纯棉色织布78亿米,同比增长18.25%,纯棉牛仔布20亿米,同比增长24.13%。

预计我国棉织物出口量在新的棉花年度里将保持良性运作。

进口

棉纺织品低进高出

保持较高贸易顺差

2004/2005棉花年度我国累计进口棉纺织品45.5亿美元,与去年同期基本持平,从贸易方式来看主要是一些来料加工产品,进口的棉纱、棉布价格也都低于我国出口的同类产品的价格。

2005年9月我国累计进口棉纺织品37.7亿美元,同比增长5.47%。

由此可以看出我国棉纺织行业贸易运行良好:低进口高出口,保持了较高的贸易顺差。