产品成本分配表

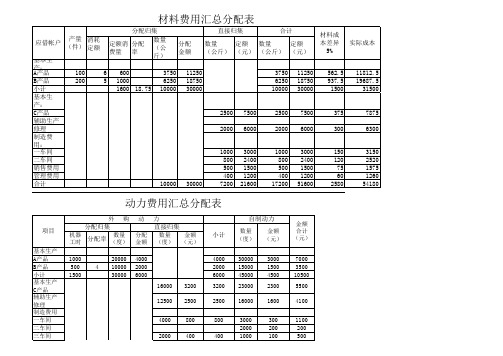

材料费用汇总分配表

小计

1600 18.75 10000 30000

10000 30000

基本生

产:

C产品

2500 7500

2500 7500

辅助生产

修理

2000 600车间

1000 3000

1000 3000

二车间

800 2400

800 2400

销售费用

500 1500

500 1500

项目

基本生产 A产品 B产品 小计 基本生产 C产品 辅助生产 修理 制造费用 一车间 二车间 三车间

动力费用汇总分配表

外购

分配归集

机器 工时

分配率

数量 (度)

动

分配 金额

力 直接归集

数量 金额 (度) (元)

小计

1000 500 1500

20000 4000 4 10000 2000

30000 6000

16000 3200

4000 2000 6000

3200

12500 2500

2500

4000 800

800

2000 400

400

自制动力

数量

金额

(度) (元)

金额 合计 (元)

30000 15000 45000 23000

16000

3000 1500 4500 2300

1600

7000 3500 10500 5500

管理费用

400 1200

400 1200

合计

10000 30000

7200 21600 17200 51600

材料成 本差异

5%

562.5 937.5 1500

375

房地产成本结转分配表

成本结转分配统计表

单位:元

面积:平方米

固定资产面积 固定资产成本 出租产品面积 出租产品成本 未销售产品面积 未销售产品成本

备注

项目名称: 分期结转统计表

项目总可销

售面积:

结转后增加 成本

已销售产品面积

已销售产品成本

合计 说明:1、前期 结转后,后期 增加的成本, 必须在次后期 间结转时结转 增加的成本, 重新按照后期 平均单价成本 结转,前期少 结转的成本, 结转到后期, 前后结转的合 计成本能达到

T+产品成本分配示例

T+产品成本分配示例【问题现象】产品成本分配的三种归集方式有什么区别,分别适用于什么情况?【问题分析】产品成本分配的归集方式有:产品、加工单+产品、入库单+产品【解决方案】我们首先来看一个业务原型:一个生产加工单,领料三次(领料成本不同),产成品入库两次,最后完工。

(1)4.30日下达一个生产加工单,生产“台盆柜”100个(2)5.2日领料,由于库存数量有限,各种材料分别领取了一部分,具体情况如下梳妆镜40件,单价100元;柜子灯120个,单价10元柜子40件,单价1000元;毛巾杆40个,单价50元(3)5.10日再次领料,由于原材料价格上涨,导致此次领料的材料成本也上涨梳妆镜50件,单价200元;柜子灯150个,单价16元柜子50件,单价1000元;毛巾杆50个,单价100元(4)5.15日生产完成一批台盆柜,入库数量90个,此时根据“入库单成本”选项自动带出参考单价(5)5.20第三次领料,由于原材料降价,导致本次领料成本降低梳妆镜10件,单价50元;柜子灯30个,单价5元柜子10件,单价500元;毛巾杆10个,单价25元(6)5.20日第二次产成品入库以上信息整理得到:下面我们分别按照三种不同的归集方式来处理1、加工单+产品(1)归集对象:加工单+产品,分摊依据:参考成本可以看到表体中有加工单号、产品名称然后选单,选择到之前的两张产成品入库单(2)取直接材料按照加工单+产品的归集方式,由于是同一张加工单和同样的产品,所以单据表体明细中只有一行记录,入库数量为两次入库合计数100,点击“取直接材料”,把三次领料的材料成本120500全部取到了对应表体中。

(3)生产中除了直接材料成本,还有间接材料、制造费用、人工费用、其他费用等,在表头输入,然后分摊到表体具体存货中,由于本例中只生产了一种产品,所以全部分摊,这样计算得到生产台盆柜的总成本和单位成本,然后保存单据总成本(200500)=直接材料(120500)+间接材料(10000)+制造费用(10000)+人工费用(50000)+其他费用(10000)单位成本(2005)= 总成本(200500)/数量(100)(4)确认成本计算正确后,审核单据(5)联查产成品入库单,可以看到单价已经自动改为分摊后得到的单价(原来是参考成本)两次入库获得了相同的单位成本,都是20052、入库单+产品(1)归集对象:入库单+产品分摊依据:参考成本可以看到表体中有加工单号、入库单号、产品名称(比“加工单+产品”的方式多出了“入库单号”)然后选单,选择到之前的两张产成品入库单(2)取直接材料按照入库单+产品的归集方式,由于同一个产品入库了两次,所以单据表体明细中有两行记录,入库数量分别为90和10,点击“取直接材料”,明细1中取得直接成本114600(第1、2次领料的成本合计),明细2中取得直接成本5900(第3次领料的成本合计)然后在表头分别录入间接材料、制造费用、人工费用、其他费用,分摊,保存。

完工产品与在产品之间的费用分配方法

一、不计算在产品成本法(月末在产品数量很少)完工产品成本=本月发生的产品生产费用【例题】某企业生产甲产品,每月末在产品的数量较少,不计算在产品成本。

本月发生生产费用10000元,其中,原材料5000 元,人工费用3000 元,制造费用2000元。

本月完工产品100件,月末在产品 1 件。

要求:计算甲产品完工产品的总成本和单位成本。

【解析】计算结果填入下表摘要直接材料直接人工制造费用合计本月生产费用合计5000 3000 2000 10000本月完工产品成本5000 3000 2000 10000完工产品单位成本5000 3000 2000 1000产品成本计算单二、在产品按年初固定成本计价法(产品数量很少,或数量虽大单个月之间数量变动不大)月末在产品成本=年初在产品成本完工产品成本=本月发生的生产费用【例题】某企业生产乙产品,在产品按年初固定成本计价。

固定成本为:原材料8000 元,人工成本6000元,制造费用2000 元。

本月发生费用:原材料68000 元,人工成本25000 元,制造费用7000元。

要求:计算本月乙产品完工产品的总成本。

【解析】计算结果填入下表摘要直接材料直接人工制造费用合计月初在产品成本8000 6000 2000 16000 本月生产费用68000 25000 7000 100000 生产费用累计76000 31000 9000 116000本月完工产品成本68000 25000 7000 100000月末在产品成本8000 6000 2000 16000产品成本计算单三、在产品按所耗原材料费用计价法【例题】某企业生产丙产品,原材料在生产开始时一次投入,月末在产品按所耗原材料费用计价。

月初在产品费用为7200 元,本月发生生产费用:直接材料60000 元,人工成本4000 元,制造费用1000 元。

本月完工产品100 件,月末在产品20 件。

要求:计算丙产品完工产品成本及月末在产品成本。

生产费用在完工产品与在产品之间的分配

生产费用在完工产品和在产品之间分配的方法有以下几种:

1.不计算在产品成本法

2.在产品成本按年初固定数计算法

3.在产品成本按所耗材料费用计算法 4.约当产量法 5.在产品按定额成本计价法

6.定额比例法

2020/12/13

1

第一页,共22页。

一.不计算在产品成本法

*这种方法的基本特点:当月发生的生产费用,全部由当月完工产品负担。该种方法计算出的本月 完工产品的总成本等于该产品成本明细账中归集的全部生产费用。期末帐面上没有在产品成本

定的产品。

2020/12/13

14

第十四页,共22页。

在产品定额成本计算公式为:

在产品定额材料成本=在产品数量×在产品材料消耗定额×材料单价

在产品定额工资成本=在产品数量×在产品工时消耗定额×小时工资率

在产品定额费用成本=在产品数量×在产品工时消耗定额×小时费用率

将以上各项相加,即为在产品定额成本 采用这种方法时:完工产品成本=月初在产品费用+本月发生费用-月末在产品定额成本

2.按各工序的累计工时定额占完工产品工时定额的比率计算

如果各工序在产品数量和加工量上差别较大,后面各工序在产品多加工的程度不足以弥补前面各工序少加工 的程度,则要分工序分别计算在产品的完工程度。计算公式为:

某工序在产品完工程度=—————————前—面—各—道——工—序—工—时——定—额—之—和——+本—工序工时定额×50% 完工产品工时定额

11

第十一页,共22页。

要求:采用约当产量法计算完工产品与月末在产品的成本。

原材料于每个工序一开始时投入

计算如下:

原材料于每个工序一开始时投入 月末在产品数量约当产量法计算表

产品完工成本分配表

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

****有限公司201*年00月份完工产品成本表

0.00

0.00

0.00

账内生产成本额分配是否平衡

0.000000

*

0.00

合计总成本

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

车三 间车

序号

产品名称

单 位

间 78

0

0

79

0

0

80

0

0

81

0

0

82

0

0

83

0

0

84

0

0

85

0

0

86

0

0

87

0

0

88

0

0

89

0

0

90

0

0

第三车间合计

****有限公司201*年00月份完工产品成本表

规 格

含税总产值

数量

单位成本价

合计总成本

一般生产成本 包装物

0.00

辅助生产成本

原材料 工资及福利 折旧费

0.00 一般生产成本

包装物

0.00

0.00 原材料

产品成本明细单范本

1.急,求产品成本明细单如何填写(1)根据具体情况、核算的需要及有关规定按成本项目设置直接材料、直接人工、动力(电)费、制造费用费、辅助生产等专栏.(2)制造费用专栏生产车间(部门)、为生产产品和提供劳务而发生的各项间接费用。

设置明细账并设置项目专栏(化验费、折旧费、教育费、社会保险费、工会经费、业务招待费、差旅费、运费、低值易耗品摊销、办公费、其他费用等)。

期末将制造费用按比例分配计入有关的成本核算对象,除季节性生产企业外,本科目期末无余额。

(3)辅助生产专栏包括辅助生产车间(部门)为基本生产车间(部门)、企业管理部门和其他部门提供的劳务和产品、费用发生时先在“生产成本—辅助生产成本”科目按照项目归集。

期(末)月末按照合理的分配标准分配给各受益对象。

产地证要看你是哪里的一般情况1.要携带《产地证注册登记证》2.那一栏不是填写,是盖章,盖那个有你们公司中英文对照的印章,就是你平时做产地证时会盖在产地证书上的那个章。

3.我们这里一般是企业的人去办理,是不是有手签员资格倒没有要求。

2.生产企业成本核算表(模板)发一份给我吧,非常感谢已为你发送。

..生产企业成本核算表(工业产品成本核算(直接计算与分步法、制造费用分配)+产、销、存报表+销售毛利计算表+期间费用报表+损益表(利润计算表)WY11.01.xls(从制造费用汇总统计与分配,到辅助生产车间、产品生产车间成本归集核算,再到销售成本结转、产销存报表形成、产品销售毛利计算,到产品销售费用、管理费用统计分析汇总,最终形成利润表,完成企业利润核算)简述:包含生产企业成本核算表(模板),举例说明了工业企业生产费用的归集与分配,以及各生产车间成本核算方法(生产车间分辅助车间、产品车间,各车间生产的产品分层次,即按生产工艺分步进行产品成本的核算),包含车间成本计算表(多个车间)、制造费用统计表;同时,在各类产品生产成本核算的基础上,出具产、销、存报表(包含产品销售成本的结转,加权平均),并进一步延伸出具各类产品销售毛利计算表;。

成本管理 系数比例分配

某企业生产甲类产品,类内有A.B.C.D 四种产品,采用分类法计算产品成本。其中, 原材料费用按系数比例分配,系数按费用定 额计算;其他费用按定额工时比例计算分配。 有关资料如下,要求计算类内各种产品成本, 并将计算结果填入以下表中。

1

甲类产品产量、费用定额、工时定额资料(C产品为标准产品)

产品名称 产 量 原材料费用定额 单位产品工时定额

A

400

615

150

B

300

492

145

C

650

410

130

D

800

369

120

甲类产品成本计算单

项目

直接材料 直接人工 制造费用 合 计

月初在产品成本 1 152.5

80

286

1518.5

本月生产费用 417 533.5 135 000 117 909.5 670 443

直接 材料

总成本

直接 制造 人工 费用

合计

单位 成本

分配率

A产品 B产品 C产品 D产品 合计

3

合计

418 686 135 080 118 195.5 671 961.5

完工产品成本 417 070 134 900 117 8Fra bibliotek0 669 830

月末在产品成本 1 616

180

335.5 2 131.5

2

甲类产品完工产品成本计算单

产品 品种

产 量

直接 材料 费用 系数

直接

材料 费用

总系 数

工时 定额 定额 工时

产品生产成本计算表

1 制造成本核算表

产品名称:制造号码:制造完工日期:年月日

2 产品生产成本计算表

05 产品生产、销售成本表

06 产品生产成本记录表

07 产品生产完工报告单

08 产品质量不良记录表

09 产品质量成本计算表

制表:

10 产量销量统计表

11 产销总成本汇总表

12 主要产品单位成本表

13 成本差异汇总表

14 月份完工部分成本汇总表

15 完工产品成本明细表

16 委托外厂加工成品/配件明细账

17 进口原料取得成本汇总表

18 月终在产品盘存表

19 成本差异统计表

20 产成品进出结存明细表

名称:编号:最高存量:最低存量:

21 销货成本明细账

22 分步成本表

23 库存整修成本记录单

24 年度生产金额计算表

26 月份各批号销售成本分析比较表

27 成品汇总表

28 职工福利费成本分配表

29 各项营业费用分配表

30 辅助生产成本明细账。

产品成本利润测算表格

产品成本利润测算表格

在这个表格中,您需要填写以下内容:

1.产品成本:包括直接材料成本、直接人工成本和制造费用。

这些成本可以根据企业的实际情

况进行估算或实际计算。

2.销售费用、管理费用和财务费用:这些费用是企业运营过程中产生的其他费用,可以根据企

业的实际情况进行估算。

3.产品售价:根据市场调查和竞争情况,确定产品的售价。

4.预计销售量:根据市场预测和企业目标,估算产品的预计销售量。

5.预计销售收入:根据产品售价和预计销售量计算得出。

6.预计利润:根据预计销售收入和产品成本计算得出。

7.利润率:根据预计利润和产品成本计算得出,反映了企业的盈利水平。

通过这个表格,您可以初步估算产品的成本、售价、销售量和利润,从而做出更明智的商业决策。

产品成本分配表

产品成本分配表产品成本分配表是一种将产品的各项成本按照一定的规则进行分类和分配的表格。

通过产品成本分配表,企业可以清晰地了解到产品的各项成本构成,有针对性地进行成本控制和优化,提高产品的竞争力和盈利能力。

在产品成本分配表中,成本可以按照不同的分类进行分配,常见的分类方式包括直接材料成本、直接人工成本、制造费用、间接费用等。

下面将对这些成本进行详细的解释和说明。

直接材料成本是指直接用于产品生产的原材料的成本。

在产品成本分配表中,可以将不同的原材料按照成本进行分类,并列出每种原材料的数量和单价,计算出直接材料成本。

这部分成本通常是比较容易确定和计算的,可以通过企业的原材料采购记录和库存管理系统来获取。

直接人工成本是指直接用于产品生产的劳动力成本。

在产品成本分配表中,可以将直接人工成本按照不同的工序或岗位进行分类,并列出每个工序或岗位的工时和工资标准,计算出直接人工成本。

这部分成本需要考虑到工人的工资、社会保险费用以及其他福利待遇等因素,可以通过企业的工资核算系统和人力资源管理系统来获取。

制造费用是指与产品制造过程直接相关的费用。

在产品成本分配表中,可以将制造费用按照不同的项目进行分类,常见的项目包括设备折旧费、设备维修费、能源费用等。

这些费用通常是间接成本,需要通过一定的分配规则将其分摊到各个产品上,以反映产品的真实成本。

间接费用是指与产品制造过程间接相关的费用。

在产品成本分配表中,可以将间接费用按照不同的部门或项目进行分类,常见的项目包括管理费用、销售费用、研发费用等。

这些费用通常是企业的共同费用,需要通过一定的分配规则将其分摊到各个产品上,以反映产品的真实成本。

在产品成本分配表中,除了列出各项成本的具体金额,还可以计算出每个产品的单位成本和总成本。

单位成本是指每个产品所需的平均成本,可以通过将各项成本除以产品的数量来计算得到。

总成本是指生产一批产品所需的总成本,可以通过将各项成本相加来计算得到。

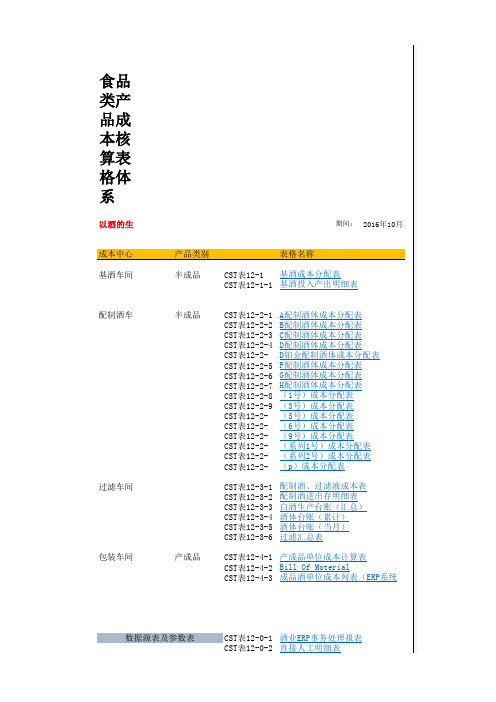

食品类产品成本核算表模板

食品类产品成本核算表格体系以酒的生期间:2016年10月成本中心产品类别表格名称基酒车间半成品CST表12-1CST表12-1-1配制酒车半成品CST表12-2-1CST表12-2-2CST表12-2-3CST表12-2-4CST表12-2-CST表12-2-5CST表12-2-6CST表12-2-7CST表12-2-8CST表12-2-9CST表12-2-CST表12-2-CST表12-2-CST表12-2-CST表12-2-CST表12-2-过滤车间CST表12-3-1CST表12-3-2CST表12-3-3CST表12-3-4CST表12-3-5CST表12-3-6包装车间产成品CST表12-4-1CST表12-4-2CST表12-4-3CST表12-0-1CST表12-0-2(p)成本分配表直接人工明细表(系列1号)成本分配表(6号)成本分配表数据源表及参数表配制酒进出存明细表白酒生产台账(汇总)产成品单位成本计算表Bill Of Moterial成品酒单位成本列表(ERP系统酒业ERP事务处理报表酒体台账(累计)酒体台账(当月)过滤汇总表(9号)成本分配表(系列2号)成本分配表配制酒、过滤液成本表(3号)成本分配表(5号)成本分配表F配制酒体成本分配表G配制酒体成本分配表H配制酒体成本分配表基酒投入产出明细表(1号)成本分配表基酒成本分配表A配制酒体成本分配表B配制酒体成本分配表C配制酒体成本分配表D配制酒体成本分配表D铂金配制酒体成本分配表CST表12-0-3CST表12-0-4CST表12-0-5CST表12-0-6CST表12-0-7CST表12-0-8试算表*期初数据酒*表中数据工时记录汇总表燃料及动力明细表间接费用明细表完工程度参数表配制酒泡制时间表成本核算编制说明总体方法:分步成本法基酒核算方法步骤一:产量实物流分析步骤二:约当产量的计算:计算公式:完工并转出的产量 + 期末在产品的约当产量 = 生产的总约当产量总约当产量以加权平均计算步骤三:确定需核算总成本:根据《基酒投入产出明细表》及账载记录确定步骤四:单位成本计算:约当产量的成本等于本期发生的成本除以本期耗费(仅在本期耗费)所折合的约当产量步骤五:总加工成本分配:将总加工成本在产成品与期末在产品存货之间进行分配。

产品成本分配表

ALU-40120C ALU-40125C ALU-40130C ALU-40110C-F ALU-4040B104 ALU-4060B108 ALU-4140B106 ALU-AD291 ALU-BT-FO1 ALU-CAJ201MF ALUG-T11H ALU-MF500 ALU-RS408C ALU-T21B ALU-T21C ALU-T31C ALU-TC91-06 BASE31A BASE31A BASE41B BASE41B BASE41B-24 BASE41B-24 BASE41B-36 BASE41B-36 BASE41MP BASE41MP BOOK-290 BOOK-290 BOX-601A BOX-601A BOX-601M BOX-601M BOX-601MP BOX-601MP BOX-COUPIFR BOX-COUPIFR BT-H01 BT-H01 BT-H04 BT-H04 CLM-000225 CLM-000300 CLM-000450 CLM-090150 CLM-090225 CLM-090300 CLM-090450 CLM-180050 CLM-180150 CLM-180225

TS-2220-2 TS-2220S TS-9215 TS-9824-1 TS-9826S

PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS 1 1 1 1 1 PCS PCS

9

ALU-40105A ALU-40110A ALU-40115A ALU-40120A

产品成本分配表

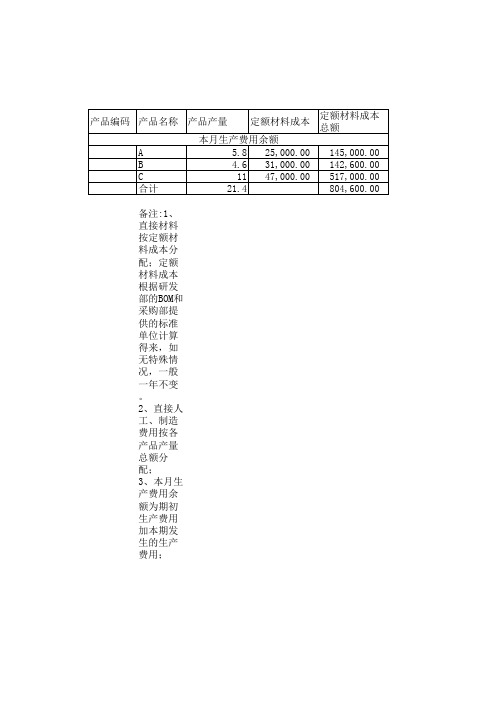

备注:1、直接材料按定额材料成本分配;定额材料成本根据研发部的BOM和采购部提

2、直接人工、制造费用按各产品产量总额分配;

3、本月生产费用余额为期初生产费用加本期发生的生产费用;

4、产品产量为本月入库产品加在产品的约当产量,数据来自产品产量计算表;

X月产品产量计算表

2、在产品根据车间盘点报表确定,并要求提供产品完工率。

X月A完工产品、在产品成本分配表

2、费用分配率为本产品本月总产量除本产品单项成本费用总额得来。

X月产品成本分配表

材料成本根据研发部的BOM和采购部提供的标准单位计算得来,如无特殊情况,一般一年不变。

发生的生产费用;

产量,数据来自产品产量计算表;

产品产量计算表

供产品完工率。

完工产品、在产品成本分配表

单项成本费用总额得来。

成本核算表格-实际材料消耗分配表

实发工 资合计

小计

合

计

产品名称

产品定额工时表

年月日

定额工时

备注

产品名称

生产完成情况统计表

年月日 完工数量

在产品数量

产ቤተ መጻሕፍቲ ባይዱ名称

定额工时

工资及制造费用分配表

年月日

工资分配率

直接工资

制造费用分配率

制造费用

合计

材料名称∕分配对 象

随机工具及机箱 脚踏开关 计数器 电机 三角带 线路板 滚柱 牵引电碰铁 电机皮带轮 照明灯 轴承

实际材料消耗分配表

年月日

2000号端子机

820号端子机

数量

单价

金额

数量

单价

金额

合计

部门名称

办公室

基本工资 加班工资

工资表

年月 日

补贴

应发工资合 计

扣款

小计 制造部

小计 模具部

小计 装配部

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.0122668724 定额 工资 7137.00 4725.00 1965.00 12390.00 8480.00 11700.00 9540.00 10700.00 8865.00 6230.00 7440.00 5730.00 5966.00 9320.00 40800.00 54900.00 44600.00 34300.00 37800.00 121920.00 28520.00 22230.00 37650.00 52020.00 实际 工资 7224.55 4782.96 1989.10 12541.99 8584.02 11843.52 9657.03 10831.26 8973.75 6306.42 7531.27 5800.29 6039.18 9434.33 41300.49 55573.45 45147.10 34720.75 38263.69 123415.58 28869.85 22502.69 38111.85 52658.12

(

01

)月份产品成本分配表<3-2>

分配率 科目 型号 703 707 705 706 710 711 713 716 720 721 722 725 726 727 805 806 817 818 819 820 900 901 902 903 单位 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 数量 3900 2500 1500 7000 4000 6000 5300 5000 4500 3500 4000 3000 3800 4000 30000 30000 20000 14000 15000 48000 15500 9000 15000 18000

1.0104742643 定额 费用 实际 费用 定额 总成本 实际 总成本 产品 单价

JL011 AD91

KS-2088 16397 UF1138 SS4006

只 只 只 只 只ห้องสมุดไป่ตู้只

12000

18620 10000 3000 10000 25200

210240.00 205937.20 96500.00 44010.00 108800.00 252252.00

(

01

)月份产品成本分配表<3-1>

分配率 型 号 单位 101 102 103 105 106 281 282 286 288 289 291 292 295 297 299 320 321 322 325 326 327 小 计 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 只 数量 6000 7000 8000 6500 8500 30000 28000 20000 22000 25000 25000 19000 20000 1600 1200 15000 5000 4000 10000 6000 5000 272800

1.0122668724 定额 工资 9420.00 11340.00 14000.00 10205.00 14960.00 57300.00 52360.00 35800.00 56100.00 54500.00 51000.00 40280.00 39000.00 3632.00 2160.00 49800.00 26350.00 29320.00 35900.00 31140.00 45700.00 670267.00 实际 工资 9535.55 11479.11 14171.74 10330.18 15143.51 58002.89 53002.29 36239.15 56788.17 55168.54 51625.61 40774.11 39478.41 3676.55 2186.50 50410.89 26673.23 29679.66 36340.38 31521.99 46260.60 678489.08

1.0067440254 定额 材料 60177.00 40425.00 16965.00 112210.00 68960.00 96960.00 84005.00 85100.00 71010.00 54775.00 63240.00 48090.00 48526.00 76680.00 337200.00 464400.00 362000.00 298340.00 361950.00 1134720.00 248775.00 179910.00 308550.00 420480.00 实际 材料 60582.84 40697.63 17079.41 112966.75 69425.07 97613.90 84571.53 85673.92 71488.89 55144.40 63666.49 48414.32 48853.26 77197.13 339474.09 467531.93 364441.34 300352.01 364391.00 1142372.58 250452.74 181123.32 310630.87 423315.73

小

计

272500

5043448.00

5077461.14

584928.00

592103.24

481549.00

486592.87

6109925.00

6156157.24

( 01 )月份产品成本分配表<3-3>

分配率 科目 型号 单位 数量

1.0067440254 定额 材料 实际 材料

1.0122668724 定额 工资 实际 工资

211657.86 207326.05 97150.80 44306.80 109533.75 253953.19

1.0067440254 定额 材料 92580.00 102970.00 118480.00 95940.00 130900.00 522600.00 450240.00 323200.00 500500.00 468500.00 452000.00 333070.00 344400.00 31344.00 18900.00 437700.00 217800.00 253720.00 327900.00 275040.00 398100.00 5895884.00 实际 材料 93204.36 103664.43 119279.03 96587.02 131782.79 526124.43 453276.43 325379.67 503875.38 471659.58 455048.30 335316.23 346722.64 31555.38 19027.46 440651.86 219268.85 255431.09 330111.37 276894.88 400784.80 5935645.99

1.0104742643 定额 费用 8100.00 9590.00 11440.00 8775.00 12835.00 50700.00 45360.00 32800.00 44440.00 44250.00 42000.00 32300.00 32200.00 3120.00 1896.00 42300.00 20600.00 26040.00 31300.00 26340.00 36100.00 562486.00 实际 费用 8184.84 9690.45 11559.83 8866.91 12969.44 51231.05 45835.11 33143.56 44905.48 44713.49 42439.92 32638.32 32537.27 3152.68 1915.86 42743.06 20815.77 26312.75 31627.84 26615.89 36478.12 568377.63 定额 总成本 110100.00 123900.00 143920.00 114920.00 158695.00 630600.00 547960.00 391800.00 601040.00 567250.00 545000.00 405650.00 415600.00 38096.00 22956.00 529800.00 264750.00 309080.00 395100.00 332520.00 479900.00 7128637.00 实际 总成本 110924.76 124833.99 145010.59 115784.12 159895.74 635358.36 552113.84 394762.38 605569.03 571541.61 549113.83 408728.66 418738.32 38384.62 23129.82 533805.81 266757.85 311423.51 398079.59 335032.76 483523.51 7182512.70 产品 单价 18.487460 17.833427 18.126324 17.812941 18.811264 21.178612 19.718351 19.738119 27.525865 22.861664 21.964553 21.512035 20.936916 23.990386 19.274848 35.587054 53.351570 77.855877 39.807959 55.838793 96.704703

1.0104742643 定额 费用 5694.00 3850.00 1620.00 10920.00 6920.00 9660.00 8109.00 8700.00 7065.00 5320.00 6080.00 4350.00 4826.00 7840.00 33600.00 44400.00 36600.00 27860.00 30750.00 101280.00 23405.00 17640.00 30600.00 44460.00 实际 费用 5753.64 3890.33 1636.97 11034.38 6992.48 9761.18 8193.94 8791.13 7139.00 5375.72 6143.68 4395.56 4876.55 7922.12 33951.94 44865.06 36983.36 28151.81 31072.08 102340.83 23650.15 17824.77 30920.51 44925.69 定额 总成本 73008.00 49000.00 20550.00 135520.00 84360.00 118320.00 101654.00 104500.00 86940.00 66325.00 76760.00 58170.00 59318.00 93840.00 411600.00 563700.00 443200.00 360500.00 430500.00 1357920.00 300700.00 219780.00 376800.00 516960.00 实际 总成本 73561.02 49370.91 20705.49 136543.11 85001.57 119218.60 102422.49 105296.30 87601.64 66826.55 77341.44 58610.17 59768.99 94553.58 414726.51 567970.43 446571.80 363224.58 433726.77 1368128.99 302972.75 221450.78 379663.23 520899.54 产品 单价 18.861801 19.748366 13.803657 19.506159 21.250393 19.869767 19.324999 21.059260 19.467031 19.093300 19.335360 19.536724 15.728683 23.638394 13.824217 18.932348 22.328590 25.944613 28.915118 28.502687 19.546629 24.605642 25.310882 28.938863