世界汽车制造商年鉴2010

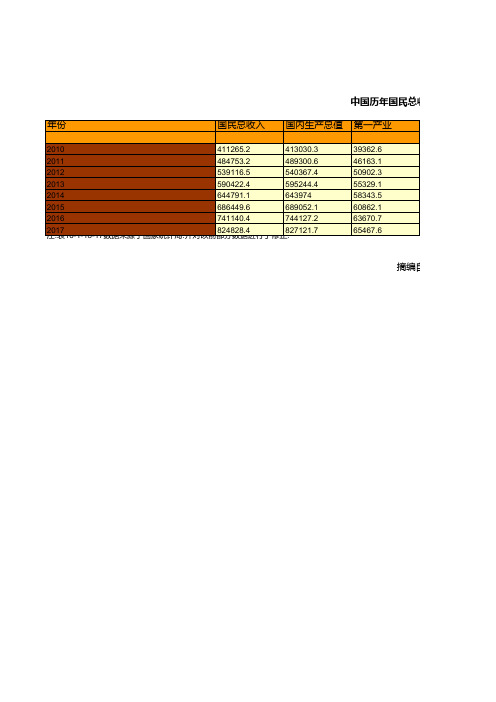

全国各省市自治区汽车企业年鉴数据:中国历年国民总收入和国内生产总值统计(2010-2017)

历年国民总收入和国内生产总值统计(2010-2017)

第二产业

191629.8 227038.8 244643.3 261956.1 277571.8 282040.3 296236 334622.6

工业

165126.4 195142.8 208905.6 222337.6 233856.4 236506.3 247860.1 279996.9

交wenku.baidu.com运输.仓储

18783.6 21842 23763.2 26042.7 28500.9 30487.8 33355.3 36802.7

批发和零售业

35904.4 43730.5 49831 56284.1 62423.5 66186.7 71113.4 77743.7

人均国内生产

30876 36403 40007 43852 47203 50251 53980 59660

单位:亿元

年份

国民总收入

中国历年国民总收入和国内生产总值 国内生产总值 第一产业

2010

411265.2

413030.3

2011

484753.2

489300.6

2012

539116.5

540367.4

2013

590422.4

595244.4

2014

644791.1

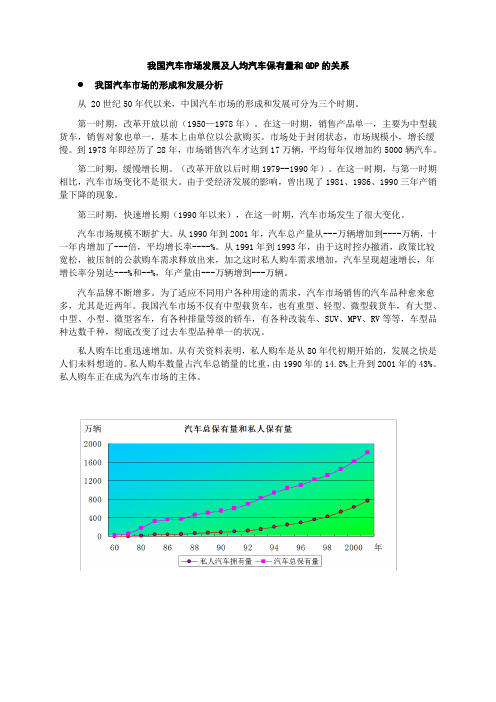

我国汽车市场发展与人均汽车保有量及人均GDP的关系

我国汽车市场发展及人均汽车保有量和GDP的关系

我国汽车市场的形成和发展分析

从 20世纪50年代以来,中国汽车市场的形成和发展可分为三个时期。

第一时期,改革开放以前(1950—1978年)。在这一时期,销售产品单一,主要为中型载货车,销售对象也单一,基本上由单位以公款购买。市场处于封闭状态,市场规模小,增长缓慢。到1978年即经历了28年,市场销售汽车才达到17万辆,平均每年仅增加约5000辆汽车。

第二时期,缓慢增长期。(改革开放以后时期1979--1990年)。在这一时期,与第一时期相比,汽车市场变化不是很大。由于受经济发展的影响,曾出现了1981、1986、1990三年产销量下降的现象。

第三时期,快速增长期(1990年以来),在这一时期,汽车市场发生了很大变化。

汽车市场规模不断扩大。从1990年到2001年,汽车总产量从---万辆增加到----万辆,十一年内增加了---倍,平均增长率----%。从1991年到1993年,由于这时控办撤消,政策比较宽松,被压制的公款购车需求释放出来,加之这时私人购车需求增加,汽车呈现超速增长,年增长率分别达---%和--%,年产量由---万辆增到---万辆。

汽车品牌不断增多。为了适应不同用户各种用途的需求,汽车市场销售的汽车品种愈来愈多,尤其是近两年。我国汽车市场不仅有中型载货车,也有重型、轻型、微型载货车,有大型、中型、小型、微型客车,有各种排量等级的轿车,有各种改装车、SUV、MPV、RV等等,车型品种达数千种,彻底改变了过去车型品种单一的状况。

交通运输期刊大全

国内:内燃机学报,内燃机工程,车用发动机,小型内燃机等,都是EI刊物。

1、北方交通

2、北京公路

3、北京汽车

4、变流技术与电力牵引

5、长客科技

6、车辆与动力技术

7、车迷8、车时代

9、车世界10、车用发动机

11、车与人12、车主之友

13、城市车辆14、城市道桥与防洪

15、城市公共交通16、城市轨道交通研究

17、城市交通18、船舶

19、船舶标准化20、船舶标准化工程师

21、船舶标准化与质量22、船舶工程

23、船舶经济贸易24、船舶力学

25、船舶设计通讯26、船舶物资与市场

27、船电技术28、船海工程

29、船检科技30、船艇

31、大众汽车(豪华版)32、当代汽车

33、道路交通管理34、道路交通与安全

35、地下工程与隧道36、电动自行车

37、电力机车与城轨车辆38、电气化铁道

39、东北公路40、东风汽车

41、都市快轨交通42、发动机燃料系统

43、福建交通科技44、港工技术

45、港工技术与管理46、港工勘察(内部资料)47、港口经济48、港口科技

49、港口装卸50、公路

51、公路工程52、公路交通技术

53、公路交通科技54、公路与汽运

55、广船科技56、广东公路交通

57、广东造船58、广铁科技

59、广西交通科技60、国防交通工程与技术

61、国际船艇62、国家安全通讯

63、国外机车车辆工艺64、国外舰船工程

65、国外内燃机车66、国外铁道车辆

67、哈尔滨铁道科技68、海交史研究

69、海事大观70、航道科技

71、航海72、航海技术

73、黑龙江交通科技74、湖北汽车

75、湖南交通科技76、华东公路

77、华南航道78、机车车辆工艺

汽车行业数据有哪些网站

汽车行业数据有哪些网站

汽车行业是当今世界最重要的经济支柱之一。了解行业的最新动态和趋势对汽

车制造商、销售商、投资者和普通消费者都至关重要。幸运的是,有许多网站专门提供关于汽车行业的数据和信息。这些网站提供的数据可以帮助人们做出明智的决策,增加了解汽车行业的广度和深度。

下面是一些汽车行业数据的网站,它们为用户提供详尽的汽车市场数据、销售

数据、技术数据和行业趋势等重要信息。

1.《汽车产业年鉴》网站 - 这个网站是中国汽车产业年鉴的官方网站,

提供了关于中国汽车行业的各种数据。该网站包含有关汽车制造、销售、进口和出口等方面的数据,可以帮助用户了解中国汽车行业的整体情况。

2.《汽车新闻》网站 - 这个网站提供了全球范围内的汽车行业新闻和资

讯。它报道了各种有关汽车制造商、销售商和技术供应商的最新动态。此外,该网站还提供了有关销售数据、市场份额和行业趋势的报道,可以帮助用户了解汽车行业的最新动态。

3.《车辆销售数据中心》网站 - 这个网站提供了全球各个国家和地区的

汽车销售数据。它包含了各种品牌和型号的汽车销售数据,可以帮助用户了解不同品牌和型号汽车的销售情况,并分析市场趋势。

4.《汽车技术报告》网站 - 这个网站提供了关于汽车技术的最新报告和

数据。它包含有关发动机技术、车身设计、电动车技术和智能驾驶技术等方面的信息。该网站的报告和数据可以帮助用户了解汽车技术的发展趋势和创新方向。

5.《汽车行业协会》网站 - 每个国家的汽车行业都有自己的协会。这些

协会的官方网站通常提供了关于汽车行业的数据和信息。它们发布有关汽车销售、规模、车型和政府政策等方面的数据,可以帮助用户了解该国汽车行业的现状。

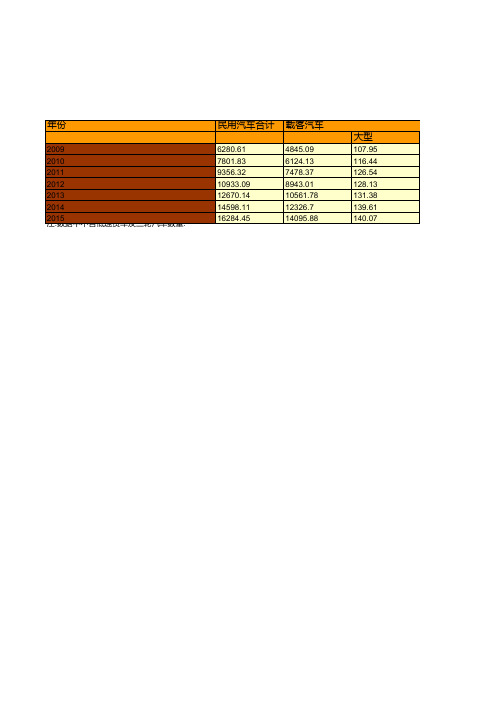

中国汽车工业年鉴2017:中国历年民用汽车拥有量统计2009_2015

年份

2009 2010 2011 2012 2013 2014 2注0:1数5据中不含低速货车及三轮汽车数量.

民用汽车合计 载客汽车

Байду номын сангаас

6280.61 7801.83 9356.32 10933.09 12670.14 14598.11 16284.45

4845.09 6124.13 7478.37 8943.01 10561.78 12326.7 14095.88

其他汽车

66.92 80.14 89.96 95.33 97.75 145.95 122.95

摘编自《中国汽车工业年鉴2017》

中型

262.21 269.75 267.80 229.20 196.40 188.09 148.87

轻型

765.33 911.88 1042.07 1179.65 1300.02 1385.77 1375.79

微型

25.97 21.12 17.54 13.40 12.23 17.93 10.90

微型

344.44 363.25 376.88 380.47 361.87 326.84 285.66

载货汽车

1368.6 1597.55 1787.99 1894.75 2010.62 2125.46 2065.62

重型

315.08 394.80 460.58 472.51 501.97 533.67 530.05

中国汽车品牌介绍

中国汽车品牌介绍

中国, 汽车, 品牌

1 红旗汽车

1958年5月,中国历史上第一辆国产轿车,取名"东风"。(很多人都可能以为中国第一辆车名字叫红旗,其实不是的,这辆才是中国第一辆轿车,让没有见过这部车的人见识一下)车头标识为一条金龙。5月21日,当毛泽东主席在中南海坐上了东风轿车后高兴地说"坐上我们自己制造的小汽车了"。

1958年8月,第一辆红旗高级轿车试制成功。9月19日,邓小平、李富春、杨尚昆、蔡畅等中央领导

到一汽视察,赞扬了红旗轿车,并从此定型。

1959.9,第一辆红旗检阅车送往北京,供国庆十周年阅兵式用。

1960,红旗轿车编入《世界汽车年鉴》。

1966.4,20辆红旗三排座高级轿车送北京,周恩来总理、陈毅外长等国家领导人正式乘用。

六十年代起,红旗轿车成为国家礼宾用车,被誉为"国车"。当量,外国政府首脑访华,把"见毛主席,

住进钓鱼台,乘坐红旗轿车"为最大愿望和礼物。

1972年,毛主席坐上红旗特种保险车,为久负盛名享誉中外的"中国第一车"罩上了耀眼的光环。

1972年,在建国35周年的盛大庆典上,邓小平同志乘坐红旗高级检阅车,在天安门广场检阅了首都三军,成为让全世界瞩目,让全国人民振奋的历史镜头。

1998年,在红旗轿车诞生40周年之际,新一代高级红旗轿车将再度成为国家礼宾用车。

2 奇瑞汽车

奇瑞汽车有限公司成立于1997年,由安徽省及芜湖市五个投资公司共同投资兴建的国有大型股份制企业,坐落在水陆空交通条件非常便利的国家级开发区--芜湖经济技术开发区。占据着承东启西、连接南北的枢纽地位,是长江流域重要的工业基地和物流中心。

汽车行业统计年鉴2014

174.39111.85978.7310.5227.95

1.260.58 6.16 1.06

1.730.7514.410.070.45 26.19 6.107

2.240.58 2.35

9.60 2.0626.340.590.82

7.10 1.1026.620.250.96

4.55 2.3329.130.150.82

5.93 2.4819.270.200.49

7.97 4.1626.450.190.63

0.040.050.120.000.14 14.107.4327.170.14 2.14

3.51 3.646

4.15 1.290.82

3.15 1.8832.420.240.87

2.26 2.0538.220.610.56

2.30 2.6124.600.120.51 15.377.2594.570.45 2.55

10.29 5.8058.130.41 2.10

5.12 5.5634.260.350.95

6.70 6.513

7.250.150.94

7.709.9491.85 3.06 1.82

5.43 4.8024.060.650.77

0.68 1.127.750.030.17

0.48 1.2015.010.010.38

6.549.3244.520.20 1.20

2.55

3.4325.460.100.45 6.148.5649.120.090.74 1.65 1.77

4.330.100.06

6.36 3.7024.130.17 1.12 3.70 2.6019.850.040.46 1.010.67

汽车年鉴

MORGAN STANLEY RESEARCH

Global Auto Databook November 29, 2010

Table of Contents

1. 2. 3. 4. 5. 6. 7. 8. 9. Global Sales Estimates North America Europe Japan China Korea India Brazil Russia 3 5 20 24 26 33 35 39 42 45 54 63 67

Global Sales Estimates

MORGAN STANLEY RESEARCH

Global Auto Databook November 29, 2010

Global Auto Sales Summary

Units (m m ) Country Asia China Japan Korea India Rest of Asia Total Asia North Am e rica Canada US Mexico Total North America South Am e rica Brazil Argentina Rest of South America Total South America Europe Russia Rest of E. Europe E. Europe France Germany Italy UK Spain Rest of W . Europe W . Europe Pan-Europe - Excl. Russia Rest of the W orld Globa l 2007 6.7 5.2 1.0 1.3 3.5 17.7 1.7 16.1 1.1 18.9 2.3 0.6 1.1 4.0 2.4 2.0 4.3 2.5 3.4 2.7 2.7 1.9 3.6 16.8 21.2 18.8 4.8 66.5 2008 7.2 4.9 1.0 1.3 3.5 18.0 1.6 13.2 1.0 15.9 2.7 0.6 0.9 4.1 2.9 1.8 4.7 2.5 3.3 2.4 2.4 1.3 3.4 15.4 20.1 17.2 4.9 63.0 2009 10.4 4.5 1.2 1.6 3.2 21.0 1.5 10.4 0.8 12.6 3.0 0.5 0.6 4.1 1.5 1.5 3.0 2.7 4.0 2.3 2.2 1.1 2.7 15.0 17.9 16.5 4.4 60.1 2010E 13.6 4.8 1.2 2.0 3.5 25.0 1.6 11.5 0.8 13.9 3.1 0.6 0.7 4.3 1.7 1.5 3.2 2.6 3.1 2.0 2.3 1.2 2.8 13.9 17.1 15.4 4.7 65.0 2011E 15.6 4.0 1.2 2.3 3.7 26.8 1.6 14.0 0.9 16.5 3.2 0.6 0.7 4.5 1.9 1.6 3.6 2.4 3.3 2.1 1.9 0.9 2.8 13.5 17.1 15.1 4.9 69.8 2012E 17.9 4.5 1.2 2.6 3.8 30.1 1.6 15.0 0.9 17.5 3.4 0.6 0.7 4.8 2.3 1.8 4.1 2.5 3.5 2.2 2.0 1.1 3.0 14.4 18.4 16.1 5.1 76.0 2009 45% (8% ) 21% 19% (8% ) 17% (11% ) (21% ) (26% ) (20% ) 13% (20% ) (25% ) (0% ) (50% ) (19% ) (38% ) 6% 20% (2% ) (10% ) (20% ) (20% ) (3% ) (11% ) (4% ) (9% ) (5%) 2010E 30% 5% (2% ) 30% 8% 19% 8% 10% 9% 10% 2% 20% 2% 4% 16% 1% 8% (3% ) (23% ) (14% ) 5% 10% 3% (7% ) (4% ) (6% ) 5% 8% Grow th 2011E 15% (15% ) 2% 14% 5% 7% 2% 22% 7% 19% 5% 5% 4% 5% 15% 8% 12% (7% ) 8% 4% (15% ) (20% ) 0% (3% ) (0% ) (2% ) 5% 7% 2012E 15% 12% 1% 11% 5% 12% 2% 7% 6% 7% 7% 5% 6% 7% 18% 10% 14% 5% 5% 7% 5% 20% 5% 6% 8% 7% 4% 9% '09-'12 CAGR 20% 0% 0% 18% 6% 13% 4% 13% 7% 12% 5% 10% 4% 5% 16% 6% 11% (2% ) (4% ) (1% ) (2% ) 2% 3% (1% ) 1% (1% ) 5% 8%

中国制造业的发展历史

先进制造技术(作业)

中国制造业的发展历史

小组2班05组

年级 2011

专业电气工程及其自动化

系(院)汽车学院

指导教师赵琳

2014年3月27日

小组成员及分工完成情况

1、组长:201105820237 闫宗旺

具体工作:主要负责整篇论文内容的确定,查找资料,确定各个章节的内容。整理论文的格式,以及对整篇论文的审核。

2、成员:201105820238 裴晨皓

具体工作:主要负责第一章的资料查找、内容的筛选及资料的汇总和编写,协助组长整理论文格式。

3、成员:201105820239 王睿

具体工作:主要负责第一章的资料查找、内容的筛选及资料的汇总和编写,协助组长整理论文格式。

4、成员:201105820243 卢鹏飞

具体工作:主要负责第二章的资料查找、内容的筛选及资料的汇总和编写,协助组长审查论文。

5、成员:201105820244 佟强

具体工作:主要负责第二章的资料查找、内容的筛选及资料的汇总和编写,协助组长审查论文。

6、成员:201105820245 姜帅

具体工作:主要负责第三章的资料查找、内容的筛选及资料的汇总和编写,协助组长对论文修改。

7、成员:201106830616 王丛

具体工作:主要负责第三章的资料查找、内容的筛选及资料的汇总和编写,协助组长对论文修改。

8、成员:201113850120 孙源

具体工作:主要负责第四章的资料查找、内容的筛选及资料的汇总和编写协助组长对论文的修改。

摘要

中国制造业是新中国建国以来经济空前发展的主要贡献者,没有中国制造业的发展就没有今天中国人民的现代物质文明。中国制造业作为中国人民衣食住行可享用产品的载体和国家安全所需产品的提供者是任何时候都撇不开的产业,没有制造能力的民族是没有竞争能力的民族,是不能抵御外来侵略而任人宰割的民族,百年屈辱的历史正是有力的佐证,制造业的兴衰不只是制造业的大事,而且是关系到国家的国际竞争力和国家安全的大事。

中国汽车九大品牌

中国汽车品牌, 在经过世界汽车产业 刀光剑影、血 雨 腥 风 的 洗 礼 之 后 , 或 屹 立 不 倒 、或 蓄 势 待 发 、或 傲 然 成 立 。

NO.1 红旗汽车

不朽的是精神 在中国, 红旗牌轿车是个家喻户晓的 名字。“红 旗 ”二 字 已 远 远 超 出 了 一 个 轿 车 品牌的含义, 新中国发生的太多历史事件 都与“红旗”有关。在国人心里, 它有其他品 牌所不能代替的位置。 从 1958 年 5 月 , 中 国 历 史 上 第 一 辆 国 54 企业家天地 2007 年 10 月号

政府说

专家说

企业家说

本刊说

专栏

风采

完成了从计划经济向市场经济的过渡, 在 产品销售上实现了军品市场向民品市场的 转化, 在经济增长方式上完成了从粗放型 向集约型的跨越, 在运作模式上完成了从 总分厂经营到母子公司经营的跨越。

三是 在 第 三 次 创 业 中 , 长 丰 通 过“以 专 制 胜 ”、“ 国 际 化 推 动 ”等 战 略 , 打 造 了“ 猎 豹”轻型越野 汽 车 民 族 品 牌 , 奠 定 了 长 丰 在 中国轻型越野汽车市场第一的地位。

车之 32。长丰集团长沙星沙生产基地

企业家天地 2007 年 10 月号 55

政府说

专家说

企业家说

本刊说

专栏

ac德科火花塞热值对照表

ac德科火花塞热值对照表

1908年由许多杰出的汽车零部件厂商合并而成的通用汽车公司,是全球最大的汽车制造商,同时也是全球最大的汽车零部件采购和供应商。自1927年首推专利一体式火花塞以来,就深谙点火精髓,提供从标准型到铂金、铱金火花塞,不断提高汽车燃油经济性AC德科火花塞系列,适用于欧美亚车系的绝大部分车型,给车辆更多关爱

从AC火花塞到AC Rochester,从Remy电子到Delco Remy,然后又从United Delco到最终选定ACDelco作为汽车零部件的品牌名,始终被认可为全球汽车零部件领先品牌。

作为一个零件及服务品牌,ACDelco优势在于它是一个值得信,的产品系列齐全的品牌,同时它也是个全车系品牌,适合各类不同车型。

重要年鉴1999年进入中国,拥有100多家AC德科维修保养中心,并且致力于发展售后市场。

Remy兄弟在1901年创立了Remy电气公司,正是他们率先出产了在早期汽车中代替蓄电池作用的发电机,永磁电机。

Alfred P.Sloan先生创立了联合汽车公司,这位在GM服务时间最长的董事长于1916年先后合并了别克公司、AC火花塞,及雪佛莱

1932年,Amelia Earhart首次跨越大西洋飞行的架座上使用了AC火花塞1969年,人类首次登月,AC火花塞引燃了第二和第三节火箭的引擎

坠入密歇根湖里的WWII训练飞机在五十年后被人发现时,其装备的ACDelco蓄电池竟仍能运行!它目前已被陈列在底特律博物馆中

汽车材料与制造工艺年鉴

汽车材料与制造工艺年鉴

本年鉴收录了国内外汽车材料与制造工艺领域的最新研究成果和进展,包括但不限于以下内容:

1. 汽车材料的最新研究进展,包括高强度钢、铝合金、镁合金、复合材料、塑料等材料的应用和发展趋势。

2. 汽车制造工艺的新技术、新工艺和新装备,包括焊接、涂装、注塑、3D打印、机器人等相关技术的应用。

3. 汽车轻量化技术的研究和应用,包括车身、底盘、发动机和动力系统等方面的轻量化设计和制造。

4. 汽车智能制造和智能化技术的发展,包括工业互联网、人工智能、大数据等技术在汽车制造领域的应用。

5. 汽车环保技术和可持续发展方面的研究,包括新能源汽车技术、燃料电池技术、电池技术等。

本年鉴为从事汽车材料和制造工艺研究的专业人士提供了一个全面了解本领域最新进展的平台,并为汽车制造企业的技术创新和产品升级提供了参考。

- 1 -

常见汽车名词术语详解

串联混合动力电动汽车原理

2010款丰田Prius

源自文库

HEMTT A3

HEMTT A3

重型移动力扩展战术卡车(Heavy Expanded Mobility Tactical Trucks),简称HEMTT

燃气汽车

燃气汽车主要有压缩天然气汽车(简称LPG汽车或LPGV)和压缩天然 气汽车(简称CNG汽车或CNGV)。顾名思义,LPG汽车是以液化石油气 为燃料,CNG汽车是以压缩天然气为燃料。燃气汽车的CO排放量比 汽油车减少90%以上,碳氢化合物排放减少70%以上,氮氧化合物排 放减少35%以上,是目前较为实用的低排放汽车。

近年来,MPV趋向于小型化,并出现了所谓 的S-MPV,S是小(Small)的意思。S-MPV车长一般在 (4.2-4.3)m之间,车身紧凑,一般为(5—7)座。

日系代表—马自达5

德系代表---途安

美系代表---福特S-MAX

SUV

SUV的全称是SportUtility Vehicle,中文意思 是运动型多用途汽车。现在主要是指那些设计前卫、 造型新颖的四轮驱动越野车。SUV一般前悬架是轿 车型的独立悬架,后悬架是非独立悬架,离地间隙 较大,在一定程度上既有轿车的舒适性又有越野车 的越野性能。由于带有MPV式的座椅多组合功能, 使车辆既可载人又可载货,适用范围广。

压缩比

压缩比是指气缸总容积与燃烧室容积的比值,它表示活塞从下止点移到上止 点时气缸内气体被压缩的程度。压缩比是衡量汽车发动机性能指标的一个重要参 数。

国内外汽车市场需求分析

国内外汽车市场需求分析!

杨沿平,甘年妃,刘克进

(湖南大学

机械与汽车工程学院,湖南

长沙!"##$%

)[摘要]根据大量调查统计数据和汽车市场变化规律,分析目前国内外(尤其是国内)汽车市场情况和发展趋

势,并对%#"#年国内汽车市场主要产品和技术需求进行了预测。

[关键词]汽车市场;产量;需求量;预计

[中图分类号]&’(!)[文献标识码]*[文章编号]"##$—"+),(%##,)#’—##,’—#,

!"#$%

&’&()*+,#"-’"./+!0.(,(1’$+2#34+.#.5(,+#"-!13(#--*./-0123415,/*..4012674,89(:72;

41(<=99757=6>7?@014?0901A*B C =D =E 497F 154177G 415,H B 101(14I 7G J 4C K ,<@015

J @0!"##$%,<@410)!1&.3#6.:L 0J 7A =105G 70C 1B D E 7G =6J C 0C 4J C 4?J 01A C @7A 4J ?439417=60B C =D =E 497D 0G M 7C ,C @7J C 0C B J N

B =01A A 7I 79=3D 71

C =60B C =

D =

E 497D 0G M 7C 0C@=D 701A0E G =0A ,7J 37?4099K =

6C @7A =D 7J C 4?D 0G M 7C ,0G 701029K O 7A P *6=G 7?0J C =6D 0;=G 3G =A B ?C J 01A C 7?@1=9=54?09G 7N B 4G 7D 71C 41A =D 7J C 4?0B C =D =E 497D 0G M 7C 41%#"#4J 09J =3G 7J 71C 7A@7G 7P

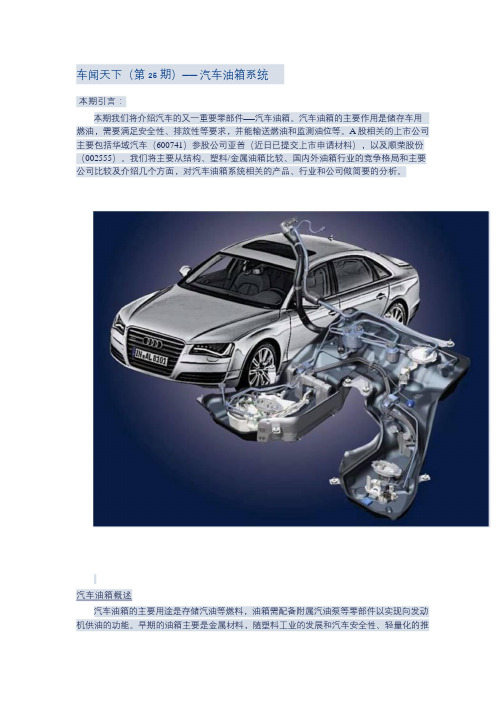

汽车邮箱系统

车闻天下(第25 期)——汽车油箱系统

本期引言:

本期我们将介绍汽车的又一重要零部件——汽车油箱。汽车油箱的主要作用是储存车用燃油,需要满足安全性、排放性等要求,并能输送燃油和监测油位等。A 股相关的上市公司主要包括华域汽车(600741)参股公司亚普(近日已提交上市申请材料),以及顺荣股份(002555)。我们将主要从结构、塑料/金属油箱比较、国内外油箱行业的竞争格局和主要公司比较及介绍几个方面,对汽车油箱系统相关的产品、行业和公司做简要的分析。

汽车油箱概述

汽车油箱的主要用途是存储汽油等燃料,油箱需配备附属汽油泵等零部件以实现向发动机供油的功能。早期的油箱主要是金属材料,随塑料工业的发展和汽车安全性、轻量化的推

进,现代的汽车,尤其是乘用车逐步采用塑料油箱替代了金属油箱。目前美国和欧洲塑料油箱比例分别达到75%和85%,亚洲平均达到40%-50%,我国也已经达到50%-60%。

图1:汽车塑料油箱图2:汽车金属油箱

资料来源:Google 图片

塑料油箱的发展及对金属油箱的替代

塑料用于汽车时,汽车工业已经诞生了大约50年。之后不久,西德人便开发出了塑料油箱的雏形,即用HDPE(聚乙烯)制成的汽车燃油储罐,60年代已经有部分汽车安装了这种HDPE的燃油罐。真正的HDPE塑料油箱的研制工作开始于1967年,由Porsche(保时捷)

公司进行。1969年制造出了Porsche 911用的100L油箱。1972年德国大众把塑料油箱批量

装配到甲壳虫车上。1973年,大众、Kautex(考泰斯)和BASF(巴斯夫)联合研制的55L H DPE

中国汽车工业年鉴 excel

我国汽车工业年鉴是一本权威的资料手册,汇集了我国汽车行业全年的数据、发展趋势、政策法规等内容,对于了解我国汽车工业的现状和发展情况具有重要的参考价值。在这本年鉴中,涵盖了诸多方面的内容,下面将分几个方面进行介绍:

一、数据统计

在我国汽车工业年鉴中,能够找到大量关于我国汽车工业各个方面的数据统计。这些数据包括了汽车生产量、销售量、出口量、进口量等方面的详细数据,还有汽车工业的资金投入、人员规模、产值规模等数据,这些数据能够直观地反映出我国汽车工业的发展情况,为政府部门、企业决策者、投资者等提供了重要的参考依据。

二、发展趋势

在我国汽车工业年鉴中,还能够找到关于我国汽车工业发展趋势的分析和预测。这些分析主要包括了我国汽车市场的发展趋势、汽车产品结构的调整、新能源汽车的发展状况、智能网联汽车的前景等方面的内容。通过这些分析和预测,读者能够更好地了解我国汽车工业的发展方向和趋势,为相关决策提供参考。

三、政策法规

我国汽车工业年鉴还收录了与汽车工业相关的政策法规内容。这些内容主要包括了国家对汽车行业的支持政策、汽车产业的发展规划、节能减排的相关政策、新能源汽车的补贴政策等方面的内容。这些政策

法规的解读和解析,为企业和投资者提供了解政策走向、把握机遇的

重要参考。

四、产业述评

在我国汽车工业年鉴中,对我国汽车产业的发展现状进行了详细的述评。这些内容主要包括了我国汽车产业的发展历程、产业结构的调整、技术创新的进展、企业竞争力的提升等方面的内容。这些述评内容有

助于读者全面了解我国汽车产业的发展情况,把握产业发展的脉搏。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

世界汽车制造商年鉴2010

■ 规格:A4/332页 ■ 发行:2010年5月 ■ 价格:6,800元/册(含国内邮资)

过剩产能突破3,000万辆!通用、克莱斯勒破产推动业界格局急剧变化

全球汽车市场在2008年下半年以后急剧收缩,汽车制造商的周边事业环境随之逐渐恶化,不仅通用、克莱斯勒被迫陷于破产境地,其他各制造商也不得不通过调整生产、裁员等方式,开始精简机构。不过,美国、日本、德国等各国政府从2009年起实施鼓励购买新车的政策,中国等部分新兴国家的汽车市场仍在不断扩大,由此促成全球汽车需求的下降趋势自2009年下半年开始日渐放缓。丰田在时隔15个月后的2010年10月,终于恢复全球单月销量的同比增长,而通用、大众在中国也收获销量的持续走高,截至2009年下半年以上三大制造商维持全球销售规模的竞争局面。《FOURIN 世界汽车制造商年鉴》是创刊于2002年的年刊调查资料,涵盖从主要汽车制造商的经营战略、组织/人事到产品、生产、销售、采购、研究 开发、海外事业、合作关系等内容。2010年版作为一本行业权威报告,新增加通用大宇、Mahindra & Mah indra 等制造商充实内容,全书囊括44家制造商的各种信息。同时,还以特集的形式,刊登了伴随通用、福特缩小业务等情况而发生的业界重组动向,以及全球各汽车制造商之间的技术合作动向、与新兴国家制造商的合作动向等内容。

希望本调查报告能为贵公司把握2010年以后的汽车市场动向、制定企业发展战略提供切实可行的参考。

<2009年1~9月>

<2008年全年>

·2009年1~9月包括部分推测值。

■详解44家汽车制造商的经营战略及其全球事业布局

■汇总因通用、克莱斯勒破产而重新加速的业界重组动向(特集)

■分事业领域详细报告全球主要汽车制造商之间的环境技术合作、全球主要制造商 与新兴国家制造商的合作等各种动向(特集)

【世界51国主要汽车集团/制造商的销售规模比较】

(※FOURIN世界汽车制造商年鉴2010刊登了世界77国的分制造商销量)

·51国:北美3国:美国、加拿大、墨西哥

南美3国:巴西、阿根廷、委内瑞拉 西欧18国:旧EU I 5国、E F TA3国

中东欧12国:波兰、捷克、斯洛伐克、匈牙利、斯洛文尼亚、罗马尼亚、保加利亚、波罗的海3国、俄罗斯、土耳其 亚洲及大洋洲14国及地区:日本、台湾、韩国、中国 (仅国产车) 、泰国、马来西亚、印度尼西亚、菲律宾、越南、新加坡、印度、巴基斯坦、澳大利亚、新西兰 非洲1国:南非

价格:6,800元/册(含运费,不包括港澳台地区)

发刊介绍

公 司 名 称部 门 名 称

订阅人姓名详 细 地 址电话号码法

方请申世界汽车产业调查 研究 咨询报告

●规格:A4纸/约332页 ●发行日期:2010年5月

北京富欧睿汽车咨询有限公司

E -m a i l 备 注 栏

北京富欧睿汽车咨询有限公司

本调查资料为非书店销售产品。申请或订阅本调查资料时,敬请填写申请表内的必要事项,并传真或邮递至本公司。敬请致电公司营业部或通过电子邮件垂询(china@ )。

TEL:+86-10-6530-9159 (营业部)FAX:+86-10-6530-9160 (营业部) E-mail:china@

订阅申请表

世界汽车制造商年鉴

2010FAX:+86-10-6530-9160 (

营业部)

邮 编

职 务

传真号码

北京

FOURIN 世界汽车制造商年鉴20104特集<2003年底>

<2009年11月>

通用

丰田集团通用

大众集团

福特集团雷诺/日产

菲亚特集团戴姆勒集团菲亚特集团

丰田集团福特集团雷诺/日产大众集团戴姆勒克莱斯勒<美国品牌>Buick、Cadillac、Chevrolet、GMC Hummer、Oldsmobile、Pontiac、Saturn

Fiat、Alfa Romeo、

Lancia

Toyota、Lexus、

Scion

<美国品牌>Ford、Lincoln、

Mercury

Jeep

Ferrari、Maserati Iveco、Irisbus Opel Saab 通用大宇铃木富士重五十铃

Toyota、Lexus、

Scion

大发富士重

五十铃Koenigsegg

北京汽车

曼恩

吉利汽车塔塔汽车

伏尔加

KamAZ

日野

Holden Opel <美国品牌>Buick、Cadillac、Chevrolet、GMC

<美国品牌>Ford、Lincoln、

Mercury

Lancia

M-Benz、Freightliner、三菱扶桑等

<克莱斯勒>Chrysler、Dodge、

Jeep

VW、Bugatti Audi、Lamborghini

Skoda SEAT Bentley 斯堪尼亚保时捷马自达沃尔沃乘用车Jaguar/Land Rover

Renault 日产日产柴

斯堪尼亚

三菱汽车

三菱扶桑

Dacia Renault Samsung

Ferrari、Maserati Iveco、Irsibus Daimler Buses Mercedes Vans

大发日野马自达沃尔沃乘用车

Jaguar Land Rover Aston Martin Renault 日产Dacia Renault Samsung

VW、Bugatti Audi、Lamborghini

Skoda SEAT Bentley 20%16.5%

5.89%

100%

出资

2010年4月收购完成

100%

10%10%25%29.9%

21%12%

12%

34.5%

19.9%

36.8%

42%

43%

·通用在2002年向通用大宇出资,通用、铃木、上海汽车3家总计持有66.7%。

·2005年注资富士重,2008年对其出资比率由8.7%上升至16.5%。·2006年11月注资五十铃。

·截至2009年3月底,拥有大发51.3%的股份、日野50.1%的股份。

·计划到2010年废除Saturn、Pontiac品牌,将Hummer出售给中国企业。

·2009年10月将对通用大宇的出资比率提高至70.1% (其中铃木持有6.8%、上海汽车持有6%)。

·2009年11月撤销出售Opel的方针。向Koenigsegg出售Saab的计划也未实现。·2005~2006年从富士重、五十铃、铃木撤资。

·2006年注资曼恩。

·2008年7月将对斯堪尼亚的出资比率提高至68.6%,纳为合并子公司。

·保时捷在2009年1月曾经持有大众集团50.8%的股份,原计划继续增加出资,进而收购大众,但由于资金周转困难,反而被大众逆向收购。截至2009年底,大众已经取得保时捷49.9%的股份。

·2008年11月出售手中持有的马自达20%以上的股份,对其出资比率降至约13%。·2007年出售Aston Martin、2008年出售Jaguar、Land Rover。·2008年2月就注资俄罗斯伏尔加达成最终协议。

·日产柴在2007年2月成为沃尔沃集团的全资子公司。

·菲亚特在2009年6月取得摆脱Chapter11限制的克莱斯勒的20%的股份,掌握其经营权。

·戴姆勒在2007年6月将80.1%的克莱斯勒股份出售给Cerberus Capital Management。其后,克莱斯勒在通过法定程序谋求重建经营的过程当中,在2009年6月前又将剩余19.9%的股份转让给Cerberus。

·2008年12月就注资俄罗斯大型商用车制造商KamAZ达成协议。

·2009年废除美国Stering品牌(货车)。

·2000年通用获得Fiat Auto 20%的股份,菲亚特获得通用5.1%的股份,双方开始合作。其后,菲亚特在2002年出售手中全部通用股份。通用对菲亚特的出资比率在2003年减少至10%,2005年双方解除合资关系。

·丰田在1998年将大发、在2001年将日野纳为子公司。截至2003年,分别向上述2家出资51.1%、50.1%。

·1979年取得马自达25%的股份,其后1996年将出资比率提高至33.4%。

·1987年收购Aston Martin、1989年收购Jaguar。同时,1999年将Volvo Cars、2000年将Land Rover纳入PAG旗下。·1999年雷诺取得日产44%的股份,掌握其经营权(日产也持有雷诺15%的股份)。

·2000年注资斯堪尼亚。

·2003年注资三菱扶桑,2005年3月购得85%股份,将其纳为子公司。

·2004年撤销与三菱汽车的合资关系。

【世界主要汽车集团的出资关系及旗下品牌变化】

(FOURIN 根据各公司公布资料、各种报道制作)

通用

43FOURIN 世界汽车制造商年鉴2010【正式名称】 【总部所在国】【总部所在地】【联系电话】 【F A X】【U R L】【成立时间】【注册资本】General Motors Company 美国

Detroit(Michigan州)+1 313 556 5000+1 313 556 1908年(2009年7月)

10.2亿美元(2008年12月31日)【法人代表】【员工人数】【股东构成】 【主要车种】【主要车型】Edward Whitacre(暂定CEO)23.5万人(合并、2009年10月)美国政府60.8%、

加拿大Ontario州政府11.7%、UAW17.5%、原通用债权人10%

小型汽车全系列

Chevrolet Equinox, Chevrolet Silverado,

Chevrolet Malibu等【旗下品牌】【集团企业】【生产基地】【本国排名】【全球产量】【合并营业收入】Chevrolet、Cadillac、Buick、GMC 通用大宇、Opel/Vauxhall、Holden 25国60基地(截至2009年10月)产量235.7万辆(第1位)、

销量295.6万辆(第1位)(美国品牌、2008年)

852.2万辆(集团合计、2008年)1,489.8亿美元(2008年)

主要车型

(亿美元)

(亿美元)

(万辆)

(年)(年)2,500

2,0001,5001,0005000

1,2001,0008006004002000

1000

100200300400

2004200520062007200820042005200620072008

注:产量以46国、销量以77国为统计对象。(FOURIN 根据各国汽车工业协会数据制作)(根据通用财务资料制作)

【通用 营业收入及净利润(合并、2004 2008年)】

【通用集团 全球汽车产销量(2004 2008年)】

净利润(右坐标)

营业收入(左坐标)

产

量

销量

Chevrolet Equinox Chevrolet Traverse Chevrolet Silverado Chevrolet Camaro

Cadillac CTS

Cadillac SRX

GMC Terrain

Buick LaCross

中国(8)

乌兹别克斯坦(1)

西班牙(1)

南非(1)

比利时(1)

英国(2)

德国(3)

埃及(2)

印度(2)

印度尼西亚(1)

澳大利亚(1)哥伦比亚(1)厄瓜多尔(1)

越南(1)

泰国(1)

韩国(3)

加拿大(2)

墨西哥(4)美国(14)委内瑞拉(2)

阿根廷(1)

巴西(3)俄罗斯(2)

波兰(1)

瑞典(1)

注:通用出资的GM品牌车生产基地,( )内为基地数。欧洲通用请见下一节内容。

通用

美国最大汽车制造商,破产后实施国有化改革迈向新起点

FOURIN 世界汽车制造商年鉴2010138标致雪铁龙【标致雪铁龙 经营体制(截至2009年6月)】

经营战略

标致雪铁龙在2009年6月启动新的经营体制,并提出“做改善产品·服务的行业先驱”、“全球型制造商”、“提高事业效率营造业界标准”三个经营目标。不过,新体制仍包括扩充产品线、重视环境、扩大西欧以外事业等具体内容,与由Streiff前主席主导的经营计划《CAP2010》中的战略基本相同,力争承继《CAP2010》、尽早恢复业绩(2008年最终决算出现赤字)。

标致雪铁龙力争“做改善产品 服务的行业先驱”,计划在2009~2010年投放CO 2排量99g/km的乘用车,在2011年投放柴油混合动力车型,维持低CO 2排量制造商的领导地位。同时,通过更新销售店及改善接待顾客、售后服务的水平,使顾客满意度跻身欧洲前3位。

为成为“全球型制造商”,尤其重视拉美、中国市场。不断强化上述地区的当地供应体制,形成符合当地市

场特点的产品阵容。

组织・人事

主管标致雪铁龙最高经营机构Managing Board 的主席由Christian Streiff(2009年3月更替)过渡为Philippe Varin(2009年6月就任)。原先标致雪铁龙的Programs、Automobiles Peugeot、Automobiles Citro ën、Manufacturing等4个部门,也在2009年6月重组为Brands、Manufacturing and Components、Automotive Programs and Strategy、Finance and Strategic Development等4个部门。其中,负责销售、市场、服务的Brands部门由Automobiles Peugeot、Automobiles Citro ën、Corporate Marketing、Electric V e h i c l e s 等总共8个业务单元构成,负责产品计划的Automotive Programs and Strategy由Products and Markets Strategy等总共3个业务单元构成。

【标致雪铁龙 经营战略】

Supervisory Board Thierry Peugeot主席Chairman Philippe Varin

Brands Jean-Marc Gales Manufacturing and

Components Guillaume Faury Auto. Programs And Strategy Gr goire Oliver Finance and

Strategic Development Fr d ric Saint-Geours

Corporate Communication Liliane Lacourt

Latin America Vincent Rambaud

China Claude Vajsman

Executive Development Bernd Schantz

Continuous Improvement

/Lean Process Roland Vardanega

(FOURIN 根据标致雪铁龙公布资料、各种报道制作)

Purchasing

Jean Christophe Quemard

Human Resources Denis Martin

Corporate Strategy Jean-Claude Hanus

·标致雪铁龙在2009年6月启动以Philippe Varin为领导的经营体制。新经营班子提出的经营目标是:“做改善产品·服务的行业先驱”、“全球型制造商”、“提高事业效率营造业界标准”。

- 基本上维系了扩充产品线、重视环境、扩大西欧以外事业等由前主席Streiff主导的经营计划《CAP2010》。

1)做改善产品· 服务的行业先驱

<提高环保性能>·2009~2010年相继投放CO 2排量99g/km的Peugeot 207、新Citro ën C3、Citro ën DS3。·计划从2010年开始装备新start-stop系统,该系统最多能够削减15%的CO 2排量。·计划从2010年第4季度开始销售基于三菱i- MiEV的EV。·计划在2011年投放Peugeot 3008、Citro ën DS5的4WD柴油混合动力车型(Hybrid4)。·计划从2011年开始装备CO 2排量低于100g/km的1.0ℓ直3 GE。·计划在2012年投放3008的插电式Hybrid4车型,CO 2排量能够降低50%。<强化产品>·通过投放Peugeot的跑车RCZ(2010年)、Citro ën的高级产品DS系列(2010年~)等,扩充产品线。在中国、巴西强化针对当地市场的产品投放。<改善服务>·力争使顾客满意度达到欧洲前3位。2)全球型制造商

·尤其希望扩大在中国、拉美地区的市场份额。·强化符合市场特点的产品阵容。

- 在中国,2009年下半年投放专为当地市场设计的Citro ën C4三厢车世嘉(C-Quatre)、C5。在巴西,计划在2010年上半年投放Peugeot 207 Pick Up。

3)提高事业效率营造业界标准

进一步提高生产效率、合理调配产能、推进与缔结战略合作关系的15家供应商(未公布具体内容)的关系。(参考)《CAP2010》·当Streiff前主席在任时于2007年9月启动的中期经营计划。在扩充产品线、扩大欧洲以外事业的同时,加快削减成本,力争全球销量在2010年达到400万辆,营业利润率在2010年达到5.5~6%、在2015年达到6~7%。- 产品战略: 计划2007~2010年在欧洲投放29款、在全球投放总计53款车型。

- 欧洲销售目标: 2010年327万辆。

- 欧洲以外销售目标: 2010年80万辆。- 削减成本: 目标是与2006年相比,把产品保证费削减一半,把固定费

削减30%,将工厂投产率提高20个百分点,每年削减4~6%的采购成

本。同时还实施裁员(从2006年底到2008年底削减1万多人)。

(根据标致雪铁龙公布资料、各种报道制作)

雷诺

149

FOURIN 世界汽车制造商年鉴2010(根据雷诺公布资料、各种报道制作)

【雷诺 主要产品投放实绩与计划(西欧)】

注:上述之外,雷诺还向通用的英国工厂、日产的西班牙工厂委托生产轻型商用车。*在附设零部件工厂的基地,仅统计从事汽车生产的员工人数。

产 品

雷诺在2008~2009年相继改款了M égane、Sc énic等主力车型。同时,2009年5月投放了基于Kangoo的乘用车Kangoo Be Bop,还在着手开发Twingo的派生车,探索利用现有平台构建多样化的产品线。另一方面,Dacia 品牌方面,从2008年6月上市的Sandero销售顺利,并追加投放了MPV、皮卡等派生车。计划2010年追加投放SUV。

与此同时,雷诺在2009年9月法兰克福车展上公布了4款电动车的概念车。根据使电动车在2020年的全球市场上占据10%的市场份额的计划,该公司制定了将电动车作为大宗产品(并非针对利基市场)量产的方针。从2011~2012年投放4款产品的计划,反映出雷诺/日产联盟对电动车事业的积极姿态。

生 产

受西欧销售不振的影响,2004年至2008年雷诺的欧洲汽车产量由222.3万辆下滑至177.6万辆。截至2009年需求急剧下降的情况更加重其后果,在法国、西班牙的部分基地投产率降至原来的3~5成。因此,雷诺在法国国内制定了裁员但不关闭基地的方针,与政府达成协议,公布了2012年在Flins工厂开始生产电动车、在Sandouville工厂开始生产轻型商用车的计划。另一方面,在西班牙发布声明,如果得不到政府扶持,将不再保留Valladolid工厂。

另一方面,在欧洲小型车需求增加的背景下,在作为低成本小型车基地投资建设的斯洛文尼亚、土耳其、罗马尼亚等国基地,将继续扩大生产、增强产能,明确表示2009年以后计划投放Twingo的派生车、基于M égane的三厢Fluence、基于Logan的SUV等新产品。

【雷诺 欧洲汽车生产基地】

*1 面向中东欧市场车型。投放时间仅为中东欧市场的上市时间。*2 车型名称采用2009年9月在法兰克福车展公布的概念车名称。

(根据雷诺公布资料、各种报道制作)

下,与2007年实绩相比,计划将R&D费用降低15%、管理费下降19%、投资费用(CAPEX)下降24%。2009年上半年与2007年上半年相销量同)

(根据雷诺公布资料制作)

◎:新投放、●:更新、×:停产。

车型名称(细分车型)~2009年9月 (实绩)2009年10月~ (计划)

车型名称(细分车型)~2009年9月 (实绩)2009年10月~ (计划)

Twingo(A)●2007年6月

n.a.Koleos(SUV)◎2008年4月n.a.Twing'up(A)-◎2010年夏

Kangoo(多用途车)●2008年1月n.a.Clio(B)

●2005年9月n.a.Be Bop(多用途车)◎2009年3月n.a.Symbol(B三厢)*1

◎2008年9月n.a.Kangoo Express(LCV)

●2007年10月

n.a.Modus(B-MPV)◎2004年9月

未定

Kangoo Express Compact(LCV)◎2008年5月n.a.Grand Modus(B-MPV)

◎2007年10月未定Trafic(商用厢式车)●2001年5月n.a.M égane(C)●2008年11月n.a.Master(商用厢式车)●2003年11月

n.a.M égane Coup é(C)◎2009年1月

n.a.Twizy Z.E.(2人座EV)*2-◎2011年Sc énic C-MPV

●2009年6月

Zoe Z.E.(基于B的EV)*2-◎2012年初Grand Sc énic(C-MPV)●2009年4月

n.a.Fluence Z.E.(基于C的EV)*2-◎2011年上半年Fluence(C三厢)*1-◎2009年10月

Kangoo Z.E.(多用途车EV)*2-◎2011年

Laguna(D)

●2007年10月n.a.Logan(B三厢)◎2005年6月guna Coup é(D)◎2008年10月

n.a.

Sandero(B)

◎2008年6月n.a.基于RSM SM5的新型车-◎2010年予定Logan MCV(B)◎2008年10月

未定Vel Satis(E2)

●2005年3月

×2009年末Kanjara(SUV)

-◎2010年夏

Espace/Grand Espace (MPV)●2002年9月

●2010年以降

Logan Van(商用厢式车)◎2008年12月未定Logan Pick-up(商用厢式车)

◎2008年12月

未定

R e n a u l t (续)

D a c i a

R e n a u l t

国家

所在地投产年度生产车型

年产能生产实绩 (2008年)员工人数* (2008年末)

法国

Batilly 1980Master(包括面向通用、日产、Renault Trucks)、Mascott(包括面向Renault Trucks)13万辆9.9万辆2,412人Dieppe

1969Clio RS、M égane RS 3万辆0.7万辆362人Douai 1971M égane、M égane CC、Sc énic 55万辆16.8万辆5,071人Flins 1952Clio

42万辆16.0万辆3,255人Maubeuge 1969Kangoo、Kubister(面向日产)26万辆17.9万辆2,470人Sandouville

1964Espace、Laguna、Vel Satis 30万辆10.5万辆3,403人西班牙Palencia 1978M égane 30万辆16.5万辆3,196人Valladolid 1962Clio、Modus 24万辆9.3万辆2,429人斯洛文尼亚Novo Mesto 1989Twingo、Clio

21万辆19.8万辆2,419人土耳其Bursa 1971Clio、M égane、Symbol 36万辆28.7万辆6,237人俄罗斯

Moscow 1998Logan、Sandero 16万辆7.3万辆1,834人罗马尼亚(Dacia)

Pitesti

1971

Logan、Sandero

40万辆

24.2万辆

8,215人

FOURIN 世界汽车制造商年鉴2010192丰田

【丰田 国内外研发体制相关的最新动向】

【丰田 启动以丰田章男社长为首的新体制(2009年6月23日)】

<分地区方针>

▽日本国内(负责人:一丸副社长)

·由此前的重视上牌新车市场(市场规模接近300万辆),转为开始探索包括新车市场/二手车市场在内的整体汽车市场(1,200万辆规模)的业务发展。

- 彻底调整广告/营销活动。成立专门的营销新公司,以敏锐捕捉需求倾向。

▽北美(负责人:新美副社长)

·敏锐捕捉以大型车为中心的市场结构的变化,探讨今后产品战略。并未改变以海外战略为中心的定位。进一步推进自主化,开展扎根于当地的事业。

- 2.5亿辆的保有量、人口不断增加等都将拉动市场复苏。▽欧洲(负责人:佐佐木副社长)

·由于市场份额扩大,作为混合动力车(HV)的先驱,注重提高丰田品牌的影响力。产品战略以HV为中心。

- 为拉近人与车的距离,定位为学习车文化的场所。▽新兴国(负责人:布野副社长)

·从当地顾客的角度出发,投放满足顾客需求的有竞争力的商品。- 看好中国、亚洲、南美等地区的市场潜力。根据各地区汽车不断普及的现状,制造优质低价车,在扩大市场的同时提高销量/收益。- 计划投放地区战略车,如IMV。

最新动向

在新社长带领下力争实现由产品主导的业绩回升,

2008年秋受全球性汽车市场缩小的影响,丰田2008年度下半期的业绩急速恶化。在2008年度全年合并业绩中,营业收入同比下降21.9%、降至20.5兆日元,营业亏损额达到4,610亿日元,与实现2.3兆日元盈利的上一年度相比赤字惊人。预计2010年度的经营亏损额将扩大至8,500亿日元。在此严峻的形势下,2009年6月丰田家族出身的丰田章男副社长升任丰田第11代社长。丰田新社长在就职见面会上公布了“以产品为中心的经营”、“立足于市场的经营”两个基本方针,明确了以产品为主导的经营战略。

根据“以产品为中心的经营”的方针,丰田社长提出了“如何定价可以满足顾客”、“怎样的车型会受到青

睐”的经营主题。在此方针指导下投放的新款Prius,最低

价格仅为205万日元,这一低价位与此前公众预测的将高于上一代Prius的价格完全相反。凭借升级后的混合动力系统及价格方面的竞争力,新款Prius在日本国内引发了爆发性需求。接下来丰田还将相继开发满足驾驶乐趣诉求的新车型。除2009年5月投放了基于Lexus IS开发的敞篷车IS250C 外,在2009年10月开幕的东京车展2009上还展出了小型FR 跑车FT‐86 Concept、最高级跑车车型Lexus LFA。其中LFA计划2010年末开始投放市场。

在“立足于市场的经营”的方针下,丰田在2009年6月进行组织调整时,建立了由副社长来负责各地区事务的体

2009年6月,在新任社长丰田章男的领导下,组建新体制以推动满足各地区需求的产品战略的展开。

<分地区动向>

▽日本

·推迟原定在2009年内在总部工厂建设新一代环保车开发大楼、在元町工厂建设车身生产技术开发大楼的计划。

·将在丰田市郊外建设测试车道的计划延期至2011年度以后。·2009年4月,关东自动车在岩手工厂内设立车辆开发基地。·丰田自动车九州计划2010年代中期设立开发基地。▽北美

·2008年10月,北美研发·制造统筹公司TEMA的研发新基地TTC-York Township开始运营。▽欧洲

·到2011年扩充欧洲技术中心的职能。▽亚洲

·虽然原定2009年内在天津设立研发中心,但在需求恢复前仍将观望。 ·在泰国计划2010年代建成从设计到生产的一体化体制。

<组织调整(2009年6月)>

▽向海外各地区总部移交权限

·为了在各个地区推行以植根于当地需求的商品为中心的经营体制,将原由美洲本部、欧洲·非洲本部、亚太中东本部、全球营业企划本部组成的体制调整为由北美本部、欧洲本部、亚太本部、中亚中(中东·非洲·中南美)本部、营业企划本部构成的新体制。副社长负责各地区事务,而各本部负责及时制定并实施本地化的商品战略等。▽新设商品开发本部

·将车辆开发、商品企划的负责部门整合后,新设商品开发本部。加强可迅速捕捉顾客需求的商品开发能力。▽根据职能不同,拆分重组技术企划统括中心

·力争使产品线升级能及时应对顾客需求,将技术企划统筹中心拆分为技术管理部、商品统筹部、技术统筹部。

(根据丰田公布资料、各种报道制作)

<丰田新社长旗下5名副社长及负责领域>

副社长

新负责领域

新负责部门(职务)原来负责领域/部门内山田 竹志商品企划、技术商品企划部 (统括) 设计本部(本部长)生产企划、生产技术、制造

布野 幸利涉外公关、营业企划 负责中国·亚太·中东·非洲·中南美地区中东·非洲·中南美本部(本部长)美洲本部

(本部长)新美 笃志

生产企划、生产技术、制造,负责北美地区生产企划本部(本部长)采购本部(本部长)佐佐木 真一综合企划、事业开拓、信息事业、信息系统、采购、客户服务、品质保证,负责欧洲地区-

信息事业本部(本部长) 客户服务本部(本部长)

e-TOYOTA部(统括)一丸 阳一郎总务人事、会计、国内营业

-

国内营业本部(本部长)

<负责海外地区的董事>

负责干事职 务

负责地区/部署

原来负责地区/部门

冈部 聪

专务董事

亚太本部 (本部长)

中东·非洲·中南美本部(副本部长) 亚太部

亚太中东本部(本部长)荒岛 正专务董事

欧洲本部 (本部长)

Toyota Motor

Europe (社长)

欧洲·非洲本部

(本部长)

Toyota Motor

Europe (社长)稻叶 良睍董事

北美本部 (本部长) Toyota Motor NorthAmerica (社长)

-

(根据丰田公布资料制作)

FOURIN 世界汽车制造商年鉴201044通用

【通用 利润表(合并、1990/1995/2001~2008年)】

沿 革

William Durant于1908年成立Buick Motor Company,以同年11月收购Olds Motor Works(后来的Oldsmobile,创业于1897年)为开端,接着于1909年收购了Oakland Motor Car Co.(后来的Pontiac,创业于1907年),Cadillac、Rapid Motor Vehicle Company(后来的

GMC)等,还于1918年收购了Chevrolet Motor Company (1911年创业)。1920年Durant辞去总裁一职。

自Alfred P. Sloan于1923年出任总裁后,逐步巩固了经营基础。其产品战略为“A car for every purse and purpose”(以各类车型满足各阶层、各种用途的需要)。通过开展从最高级品牌Cadillac到大众品牌Chevrolet的众多品牌,持续扩大了销量。1931年超越福特(Ford)位居全球汽车销量首位,此后的70多年其销量第1的地位不曾

动摇。此外,从1920年代起在巴西、阿根廷、日本、印度等国外设置生产基地。1925年收购了英国的Vauxhall、1929年收购了德国的Opel、1931年收购了澳大利亚的Holden。

源自1970年代中期的石油危机,小型车需求不断增

加,通用强化了小型车生产体制。1975年与Opel联合研发并投产T-car。还分别在1971年及1981年与五十铃及铃木进行资本合作。1983年成立与丰田的合资生产基地NUMMI、1986年成立与铃木的合资生产基地CAMI。1988年与日本制造商联手推出小型车品牌Geo,还于1990年推出Saturn品牌,该品牌推出的目的是为与日本车抗衡。1989年通过收购Saab进一步扩大了集团规模。

1990年代前期通用宣布关闭11家工厂的计划,并断然进行了大规模裁员。1990年代通过重组自制产品部门不断缩小规模,1999年还将德尔福(Delphi)分离出去。不过,从1990年代后半期起伴随美国经济形势的好转,汽车市场得以扩大。基于利润很大的全尺寸SUV/皮卡的良好销售,1995年创造历史最高的68.8亿美元的利润。北美地区也于1999年达到历史最高的49.8亿美元的净利润。1999年在中国成立了合资生产基地上海通用,2000年宣布与菲亚特相互出资开展欧洲业务合作。同一时期和日本制造商的合作规模扩大。除1998年与五十铃合资成立生产柴油发动机的生产基地DMAX外,还宣布与铃木加强合作关系。1999年向富士重注资20%。

2000年代前期由于产品竞争力降低,北美地区业务

(单位:百万美元)

注: 2005年以前为合并、各业务领域利润表。2006年11月出售GMAC后,开始采用上述统计方式,所以上表尽量体现了2003年以前详细数据。2004~2006年采用2007年公布的财务数据,2002和2003年采用2005年公布的财务数据,2001年采用2003年公布的财务数据制作。

(1) 2001~2003年采用营业成本、营业费用及一般管理费用、应付利息的总额。为了与2004年以后数值作比较,2001~2003年的金融及保险事业损失准备金包括在总费用中。(2) 2004~2006年采用汽车事业的营业成本。

(3) 研究开发费不包括在通用财务资料的总费用之中。2001年以后数值为概数。 (根据通用财务资料制作)

【通用 现金流量表(合并、1990/1995/2000~2008年)】

(根据通用财务资料制作)

*2002年以前名称为汽车及通信事业。项 目

1990年1995年2001年2002年2003年2004年2005年2006年2007年2008年营业收入124,705168,829169,051177,867185,837195,351194,655207,349181,122148,979 汽车事业

107,477143,666143,173150,250155,831163,341160,228172,927178,199147,732 金融及保险事业2,78811,66425,87827,61730,00632,01034,42734,4222,9321,247总费用 (1)126,922159,052166,597175,757182,840195,896212,461215,017193,612170,263 营业成本 (2)

96,156126,535138,847147,420152,419152,115158,887164,682166,259149,311 营业费用及一般管理费用10,03113,51519,43320,83420,95725,96927,51325,08114,41214,253 应付利息

8,7725,3028,3177,5039,46411,91315,60716,945n.a.n.a. 金融及保险事业损失准备金 (1) - - 2,5274,1853,9594,3153,4304,0712,7425,407 其他

3,5021,678 - - - 1,5847,0244,2382,099研究开发费(3)n.a. 8,388 6,6005,8006,2006,5006,7006,6008,1008,000营业利润

n.a.n.a.n.a.n.a.n.a.▼545▼

17,806▼7,668▼4,390▼21,284 汽车事业利息所得、其他营业外利润n.a.n.a.n.a.n.a.n.a.1,4001,0662,721▼618▼2,345税前、股东权益分配前、少数股东权益分配前损益

▼1,9856,9332,4542,1102,997855▼16,740▼4,947▼6,253▼29,388 法人税

▼231▼2,8441,094578710▼1,126

▼5,870

▼2,785

37,1621,766 股东权益、少数股东权益

n.a.n.a.▼138281612720562184524186 会计标准变更产生的累计影响额 - - - - - - ▼109 - - - 净利润

▼1,9866,8816011,5743,8592,701▼10,417▼1,978▼38,732

▼30,860

事业部门

项 目

1990年1995年2000年2001年2002年2003年2004年2005年2006年2007年

2008年

集团合并

经营活动产生的现金流量6,78216,42421,44512,18011,075▼3,1769,356▼16,856▼11,7597,731▼12,065投资活动产生的现金流量▼8,35422,539▼34,399▼24,415▼36,117▼44,441▼28,0638,56519,695▼1,760▼1,764筹资活动产生的现金流量▼2336,07813,05121,50027,01258,92221,4753,480▼3,767▼5,593

3,843折算差额

n.a.n.a.▼255▼96495929671▼85365316▼778现金及现金等价物的增减▼1,80545,041▼1589,1692,46512,2343,439▼4,8964,534694▼10,764汽车及其他事业*

经营活动产生的现金流量n.a.n.a.11,0887,7878,011▼5,3261,218365,5375,643▼13,133投资活动产生的现金流量n.a.n.a.▼11,530▼8,348▼6,544▼6,947▼2,5502,4946,349▼3,974▼4,485筹资活动产生的现金流量n.a.n.a.▼8901,2602,94513,471▼1,253▼9711,021▼1,141

7,637

非继续活动的净现金n.a.n.a.---275---224-折算差额

n.a.n.a.▼249▼74485661375▼40189316▼778汽车/金融服务的净交易n.a.n.a.970▼414▼467403934520▼4,529▼69163现金及现金等价物的增减n.a.n.a.▼6112114,4302,262▼1,2762,0398,587775▼10,596金融及保险事业

经营活动产生的现金流量n.a.n.a.10,3574,3933,0642,1508,138▼16,892▼17,3162,0881,068投资活动产生的现金流量n.a.n.a.▼23,938▼16,567▼29,173▼36,494▼24,0138,57116,7003,1584,190筹资活动产生的现金流量n.a.n.a.15,01020,74023,66744,45121,2281,951▼8,142▼5,396

▼5,263

折算差额

n.a.n.a.▼6▼2210268296▼45176--汽车/金融服务的净交易n.a.n.a.▼970414467▼403▼934▼5204,52969▼163现金及现金等价物的增减

n.a.

n.a.4538,958▼1,9659,9724,715▼6,935▼4,053

▼81▼

168(单位:百万美元)

丰田

193

FOURIN 世界汽车制造商年鉴2010关键在于2010年以后能否顺利实施EFC

制,各负责的副社长将及时捕捉各地区需求,并体现在产品开发中。

在政府为唤起汽车需求实施了各种优惠政策、新款Prius的需求大好的背景下,进入2009年度后丰田的业绩也逐步恢复。丰田在公布第1季度决算时将营业收入上调至3,000亿日元,将营业利润上调至1,000亿日元。并在公布第2季度决算时将营业收入进一步上调至1.2兆日元,营业利润也上调至4,000亿日元。但是目前的业绩复苏背后,也隐藏着随着各国政府出台的优惠政策结束后的市场降温、需求集中在Prius一款车型等风险。丰田要想实现真正的恢复,继Prius之后能否继续推出畅销产品将成为关键。作为继Prius

之后的混合动力专用车,丰田在2009年7月投放了Lexus HS250h,并计划同年12月投放SAI。Lexus HS250h上市后也和Prius一样,超出最初目标获得了大量订单,预计一定时期内混合动力车的需求仍将持续。但是丰田要想真正实现业绩恢复,在成长型市场扩大需求必不可少,并且作为唤起需求的战略车型,低价小型车的投放至关重要。丰田将在2010年以后,相继在印度、巴西、中国、泰国等国家展开EFC 的生产。EFC(EntryFamilyCar)是通过进一步推行IMV (international multi-purpose vehicle)项目培育的低成本采购能力,生产更低价格产品的方针。这种对降本能力的追求,对降低丰田的损益分界点/强化收益体制也十分重要。

【丰田 在世界各国的主要生产调整动向(2008年末以后)】

<日本>

▽实施减产

·2009年1~3月,在丰田总部的全部12家工厂(包括零部件工厂)设定14天的停产日。减产规模为同比减少5成。

·2009年4月,将减产规模下调为同比减少6成。▽恢复生产

·2009年5月,受新款Prius销售顺利的影响,堤工厂和丰田车身富士松工厂重新开始加班。

·2009年7月,除堤工厂、丰田车身富士松工厂外,丰田车身员弁工厂再度启动休息日上班制。

·2009年9月,5家整车工厂再度启动休息日上班制。

<北美>

▽推迟TMMMS投产时间

·2008年12月宣布推迟原定2010年下半年的投产时间。▽施行工作分摊制

·2009年4月,在NUMMI和TABC之外的6家工厂实施。▽NUMMI停产

·2009年8月,决定2010年3月末停产。

·以此应对2009年7月合资伙伴通用从NUMMI的正式撤资。独立生存下去将十分艰难。

·原由该工厂负责的C o r o l l a 生产任务转交日本高冈工厂和加拿大TMMC。未来将全部转移至北美。

·计划将Tacoma生产移交美国TMMTX。▽扩大TMMTX规模

·2009年10月,年内将新雇佣850人。

·该工厂自2008年夏出现美国最大规模的减产,但从NUMMI接管Tacoma生产后开始扩大产量。

<欧洲>

▽施行工作分摊制

·2009年4月,在英国TMUK的两家工厂实施。▽实施减产

·在法国TMMF,2008年末至2009年春设定工厂停产日。▽由于销售顺利实施增产

·在捷克TPCA,由于Aygo的销售顺利,2009年继续扩大产量。▽在俄罗斯调整生产

·2009年3~4月,Camry生产线停产8天。・停止建设第2工厂的谈判。

<东盟>

▽实施减产

·2008年12月,泰国3家工厂开始减产。

·2009年6月调整库存告一段落,生产体制从1班恢复到2班。·2008年12月,降低印度尼西亚生产速度,实行减产。·2009年,冻结越南的投资扩产计划。

(根据丰田公布资料、各种报道制作)

【丰田 分地区环保车投放动向/计划(2009年以后)】

<日本>

▽混合动力车

·2009年1月,RX450h上市。·2009年5月,新款Prius上市。

·2009年7月,Lexus HS250h上市。·2009年12月,预计SAI上市。

·预计新款3列安全带MPV HV将在2010年末上市。

·预计2010年末,Prius派生车型Coupe将以Lexus品牌投放市场。·预计2011年将投放小型车HV。

·2012车型年度以后将投放5门两厢车型的HV专用车Lexus LF-Ch。▽插电式混合动力车(PHV)·2009年末面向团体客户上市。

<美国>

▽混合动力车

·2009年5月,新款Prius上市。·2009年夏,RX450h上市。

·2009年9月,Lexus HS250h上市。

·2012年以后计划投放5门两厢车型的HV专用车Lexus LF-Ch。▽EV

·在2009年1月的北美汽车展上宣布2012年前向市场投放EV。

- 在该车展上展示了利用iQ平台的概念车“FT-EV”。FT-EV设计为针对城市内短途行驶。1次充电最多可行驶80km。可容纳4人。- 针对加利福尼亚计划在2010年后推出的ZEV新法规。▽清洁型DE车

·原定2010年上市的清洁型DE车的投放时间被无限期延期。

- 原计划是,由于油耗高,准备为销售持续低迷的Tundra和Sequoia 装备V8DE,力图实现扩销。

- 但由于2008年秋以后汽车市场更加萧条,即使投放DE车型,也无助于提升销量。▽PHV

·计划到2009年末面向团体客户投放。

·原计划2010年上市,但是最终提前投放。

<欧洲>

▽混合动力车

·2009年夏前后投放RX450h。·2009年7月,新款Prius上市。·计划2010年内投放Auris HV。

·今后也可能投放Yaris级HV、MPV HV。▽PHV

·计划2009年末~2010年初面向团体客户投放。

<中国>

▽HV

·计划2010年投放Camry HV。▽PHV

·将于2010年以后上市。

<东盟>

▽HV

·2009年下半年在马来西亚投放新款Prius。

(根据丰田公布资料、各种报道制作)

特集5FOURIN 世界汽车制造商年鉴2010【主要汽车制造商 主要环境技术合作】

(根据各公司公布资料、各种报道制作)

注:制造商/合作伙伴的左侧为供应商、右侧为采购商。地区指主要产品销售地区。*福特与Azure Dynamics合作研发Transit Connect EV。

制造商/合作伙伴概要

地区详细

三菱

标致雪铁龙提供EV

欧洲

·标致雪铁龙计划2012年第4季度在欧洲开始销售以三菱i-MiEV为基础的电动车。标致(Peugeot)在2009年度IAA投放基于i-MiEV的EV、iOn,雪铁龙(Citro ën)也在2009年11月发布基于同款车型的EV、C-ZERO。三菱汽车计划2010年10月开始生产面向标致雪铁龙的EV。丰田

(丰田集团)

福特提供混合动力系统

北美·从丰田集团获得混合动力技术授权,在2004年底投放Escape HEV。2009年开始销售以Escape HEV技术为基础,采用自主研发混合动力系统的Fusion HEV。日产

北美

·在实施ZEV(零排放车)法案的美国8州,销售装备丰田混合动力系统的日产Altima (2007年~)。Tesla Motors 戴姆勒提供EV系统欧美

·2009年1月戴姆勒就从Tesla采购用于Smart的EV系统签署协议。装备Tesla电池组的Smart ForTwo新EV从2009年11月开始量产。戴姆勒在2009年6月获得Tesla10%的股份,向其派遣管理人员,不断加深双方合作。Smith Electric Vehicles

福特

提供小型商用EV系统

北美

·计划在2010年,从英国商用EV制造商、Smith Elecric Vehicles手中采购用于预定在美销售的商用厢式车Transit Connect EV的锂离子电池系统,同时还将把该EV的最终组装委托给Smith Electric Vehicles的美国工厂。通用

宝马、 戴姆勒、 克莱斯勒

开发混合动力系统

北美

·戴姆勒克莱斯勒(当时)、宝马参与了通用的2模混合动力系统研发 (2005年~)。通用从2008MY 开始销售装备该系统的SUV。克莱斯勒也曾在2008年秋投产同类产品,但由于生产工厂的关闭,该产品上市仅约2个月后就停止销售。戴姆勒原计划在2009年投放装备该系统的M级车型,宝马也计划在2010年投放采用该系统的X6,但尚不清楚他们今后是否仍维持合作业务。宝马、戴姆勒

欧洲

·宝马与戴姆勒联合开发针对FR车型的弱度混合动力系统(2007年宣布)。宝马将在2010年投放弱度混合动力车ActiveHybrid7,戴姆勒则在2009年投放S400 Hybrid。大众保时捷共享混合动力系统北美

·大众将与博世(Bosch)联合开发的并联式混合系统应用于保时捷。计划从2010年起装备于VW Touareg、Porsche Cayenne。大众、比亚迪开发HEV、EV

中国

·2009年5月宣布就装备锂离子电池的混合动力车、电动车的研发开展合作。大众旨在通过与比亚迪合作,实现针对中国市场的环保车型投放。

其他汽车制造商:与EV制造商开展环境技术合作的动向活跃

在2008年下半年以后全球汽车需求低迷、各主要汽车制造商的业绩不断恶化的背景下,欧美等地区依然面临必须维持应对油耗·尾气排放标准的研发投资的严峻形势。

丰田、本田不断扩充混合动力车的产品线,通用计划在2010年投放插电式混合动力车,雷诺/日产、三菱汽车致力于发展作为环保车型的电动车事业,各制造商在开展自主环境战略的同时,为了控制研发费用,预计将从其他制造商手中采购车辆及系统部件,以此推动环保车型的投放。

标致雪铁龙计划在2010年底前于欧洲投放基于

三菱汽车i-MiEV的EV,而三菱汽车也计划在同年10月前投产供应标致雪铁龙的EV。日产已从2007年

起,在美国部分地区销售装备丰田混合动力系统的Altima。

环保车型方面,预计在从量产制造商采购整车及系统零部件外,还将与开展EV事业的制造商合作。戴姆勒在2009年1月宣布从位于美国加利福尼亚州的EV投资公司Tesla Motors采购用于Smart EV

的蓄电池系统。其后,同年6月宣布获得Tesla 10%的股份,向其派遣管理人员,加强双方合作。大众在2009年5月宣布与中国比亚迪就开发装备锂离子电池的混合动力车、电动车开展合作。为了

今后顺利在中国市场投放环保车型,大众计划充分利用与比亚迪的合作,以此奠定提高中国市场竞争力的基础。

欧洲制造商探索新的事业合作方式

从欧洲制造商来看,不仅大众、菲亚特通过收购其他公司来扩大事业规模,戴姆勒和宝马在零部件采购方面、宝马和标致雪铁龙在汽油机及整车开发方面均在探索新的合作方式,预计今后各事业领域的合作将会日渐增多。

戴姆勒和宝马在包括产品·动力总成开发在内的多个领域推进合作。两家公司从2009年3月以后,在机械零部件、轮毂、轮胎等领域实施联合采购,计划将联合采购额扩大到零部件采购额的10%。同时,据报道,双方还研讨在美国、中国联合研发和生产发动机、变速器。

标致雪铁龙考虑到经营支出与效果,分别在采购SUV及EV方面与三菱汽车、在小型商用车方面与菲亚特、在A级车方面与丰田、在柴油机方面与福特、在汽油机方面与宝马开展合作,积极利用与多家制造商的合作关系。与宝马并不满足于相互供应GE的现状,还在研讨向其供应标致雪铁龙新开发的1.0ℓ直3GE,以及共享宝马Mini的平台。此外,戴姆勒Smart的新车型也有可能采用雷诺的平台。

在欧美汽车市场萧条的背景下,从2008年下半

特集介绍合作、业界重组动向,刊载各制造商业绩比较、产销数据

图解各制造商事业概要

评论各制造商近期经营动向

经营战略、组织·人事

产品、生产

引自第1章 世界汽车制造商的竞争产品定位

引自第2章 美国汽车制造商引自第2章 美国汽车制造商引自第4章 亚洲汽车制造商

引自第3章 欧洲汽车制造商引自第3章 欧洲汽车制造商