标准成本计算 SAP ONLINE HELP.

sap成本核算方法

sap成本核算方法SAP可是企业管理软件里的大佬呢!它的成本核算方法超有趣的哦。

SAP里有一种标准成本法。

这就像是给每个产品都定了一个理想中的成本小目标。

企业先根据以往的经验啦,还有对未来各种成本因素的预估,算出一个标准的成本数值。

比如说生产一个小玩具,预估材料要多少钱、人工花多少工时按工时单价算又是多少钱,机器设备折旧等成本加起来,这就是这个小玩具的标准成本。

在实际生产过程中呢,就拿实际发生的成本和这个标准成本去对比。

要是实际成本比标准成本高了,那企业就得好好研究研究,是材料买贵了,还是工人干活效率低了呀。

就像你计划每天花10块钱吃饭,结果花了12块,你就得想想是菜价涨了还是自己多吃了啥不该吃的。

还有作业成本法在SAP里也很重要呢。

这种方法可就更细致啦。

它把企业的生产经营活动看成是一个个的作业。

比如说在一个工厂里,有原材料搬运这个作业,有机器调试这个作业,还有产品组装这个作业等等。

每个作业都有自己的成本动因,就像是每个作业的小秘密一样。

像搬运作业,可能搬运的次数就是成本动因,搬得次数越多,那这个搬运作业产生的成本就越高。

然后呢,根据产品消耗这些作业的情况,把成本分摊到产品上去。

这就好比是一群小伙伴一起出去玩,有的项目玩得多就得多分摊费用,玩得少就少分摊。

SAP的成本核算方法还特别灵活。

企业可以根据自己的实际情况来选择适合自己的方法或者把几种方法结合起来用。

大公司可能会用作业成本法来精确计算复杂产品的成本,小公司可能觉得标准成本法简单又实用。

而且呀,SAP的成本核算能给企业的决策提供超级有用的信息。

如果成本核算得准确,企业就知道哪些产品赚钱,哪些产品不赚钱,就像你知道哪些投资能赚钱,哪些是在亏本一样。

这样企业就可以决定是要加大生产赚钱的产品呢,还是改进不赚钱的产品的生产流程。

SAP的成本核算方法就像是企业的一个贴心小管家,帮企业把成本的事儿算得明明白白的,让企业能更好地在商海里航行呢。

SAP 标准成本、计划成本、目标成本、实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

sap标准成本估算

sap标准成本估算

SAP中的标准成本估算通常涉及到以下步骤:

1.确定物料的标准价格。

在会计年度或新季度开始时,为物料创建标准成本估算,该标准成本估算将在整个会计年度或整个季度内保持有效。

在此期间,该标准成本估算不可更改。

2.创建标准成本估算。

SAP中半成品及产成品采用标准价,启用物料分类账之后,不能直接通过MR21更改物料价格,需要通过CK11N 估算标准成本,然后再通过CK24发布。

新增成品或半成品物料时,也需要通过CK11N和CK24发布标准价格,否则SAP无法实现实际成本组件划分。

3.更新标准成本估算。

如果需要更新标准价的物料太多,可以通过CK40N批量发布。

对于涉及重复制造的标准物料成本估算,需要在物料主数据的MRP视图中进行相关设置。

4.发布标准成本估算。

在数量结构中,可以手动指定BOM及工艺路线,或者是录入生产版本,以估算特定BOM和工艺路线的成本。

在评估物料成本后,如果没有问题,直接保存即可。

以上信息仅供参考,SAP的标准成本估算可能会根据具体的版本和实施方式有所不同。

SAP标准成本计划成本目标成本实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-codeCK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-元;移动平均价-元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-元;移动平均价-元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-小时;机器-小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工,机器 8.入库数量为20件标准成本= 50_ * ( 2*2+3*3 +*3 +*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*+3* +*3 +*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +*3 +*2)实际成本= 20*( 2*+3* +*6 +*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

sap 联产品 标准成本估算

《SAP联产品标准成本估算》一、概述在制造业中,产品成本估算是一个非常重要的环节。

它不仅对于企业的成本控制和利润预估具有重要意义,还能够为企业决策提供有力支持。

而在SAP系统中,联产品标准成本估算是其中一个关键的功能模块,通过它可以对联产品进行标准成本估算,为企业带来更精准的成本控制和利润预测。

二、SAP联产品标准成本估算的基本概念1. 联产品在生产过程中,往往会出现不同产品共同产生的情况,这些产品称为联产品。

联产品之间往往具有密切的关联性,其生产成本的估算和核算一直是制造企业所面临的难题。

2. 标准成本估算标准成本估算是指在一定生产条件下,通过测算和分析,对产品生产成本进行合理估算的过程。

它可以为企业提供一个相对准确的生产成本预估,成为企业管理层决策的重要依据。

三、SAP联产品标准成本估算的过程1. 数据准备在进行联产品标准成本估算之前,首先需要准备好相关的数据。

这些数据包括原材料、人工成本、制造费用等,以及联产品之间的关联性等信息。

2. 成本分配在SAP系统中,可以根据配方管理功能,通过合理分配的方式,将各项生产成本按照一定的比例或规则分配到各个联产品上,从而实现对联产品标准成本的合理估算。

3. 标准成本计算通过SAP系统的标准成本计算功能,可以将各项生产成本按照事先设定的标准比例和规则计算得出各个联产品的标准生产成本,为企业管理层提供了可靠的决策依据。

四、SAP联产品标准成本估算的优势1. 精确性SAP系统通过先进的算法和计算模型,可以对联产品的生产成本进行精确的计算和估算,避免了人工估算中可能出现的误差和偏差。

2. 实时性SAP系统的成本估算功能可以实现成本数据的实时更新和计算,为企业管理层及时提供准确的成本信息,帮助他们及时制定决策。

3. 透明性SAP系统的成本估算功能还可以实现成本数据的透明展示,可以清晰地展现各项生产成本的组成和分配情况,为企业管理层提供清晰的成本分析和决策支持。

五、个人观点和理解在我看来,SAP联产品标准成本估算的功能非常强大,它可以帮助企业有效地实现对联产品的成本控制和管理。

sap标准成本估算

sap标准成本估算SAP标准成本估算。

在制造业中,成本估算是非常重要的一环。

它不仅可以帮助企业了解产品的生产成本,还可以为企业的决策提供重要参考。

SAP作为全球领先的企业管理软件提供商,其标准成本估算功能被广泛应用于各个行业。

本文将介绍SAP标准成本估算的基本原理和操作流程。

首先,SAP标准成本估算是基于成本元素的。

成本元素是构成产品成本的基本要素,包括直接材料成本、直接人工成本和制造费用。

在SAP系统中,可以通过设置成本元素来对这些成本进行估算和分配。

通过对成本元素的设置,可以实现对产品成本的精确估算,为企业的成本控制提供有力支持。

其次,SAP标准成本估算是基于成本中心的。

成本中心是企业内部进行成本核算和管理的单位,可以是部门、项目组、生产线等。

在SAP系统中,可以将成本元素分配给不同的成本中心,通过对成本中心的管理和核算,实现对产品成本的精确估算和控制。

通过SAP系统的成本中心管理功能,企业可以清晰地了解各个成本中心的成本构成和分配情况,为企业的决策提供重要参考。

最后,SAP标准成本估算是基于成本对象的。

成本对象是进行成本核算和管理的对象,可以是产品、订单、项目等。

在SAP系统中,可以将成本元素和成本中心分配给不同的成本对象,通过对成本对象的核算和管理,实现对产品成本的精确估算和控制。

通过SAP系统的成本对象管理功能,企业可以清晰地了解不同成本对象的成本构成和分配情况,为企业的产品定价和成本控制提供重要依据。

总之,SAP标准成本估算是基于成本元素、成本中心和成本对象的,通过对这些基本要素的管理和核算,实现对产品成本的精确估算和控制。

在实际应用中,企业可以根据自身的情况和需求,灵活运用SAP系统的成本估算功能,为企业的经营决策提供有力支持。

希望本文对SAP标准成本估算有所帮助,谢谢阅读。

SAP_关于标准成本、计划成本、目标成本、实际成本

SAP 关于标准成本、计划成本、目标成本、实际成本(1)标准成本=标准价* 标准量即根据物料主数据上的标准价S * BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价* 实际量,标准价同(1),实际量的来源于T-code CO11N 的报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格* 实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A下面需要两个组件B(2个)、C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时人工0.2 机器0.3 8. 入库数量为20件标准成本=50_ * ( 2*2+3*3 +0.5*3 +0.6*2) 这里标准成本的核算变式PPC1是取原材料的标准价计划成本=50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本=20*( 2*2+3*3 +0.2*3 +0.3*2) 这里是用入库的数量* 每一个的成本实际成本=20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

sap 标准成本估算

sap 标准成本估算SAP标准成本估算。

在制造业中,成本估算是一个非常重要的环节。

它不仅可以帮助企业合理制定产品价格,还可以帮助企业控制成本,提高盈利能力。

而SAP作为全球领先的企业管理软件提供商,其标准成本估算功能可以帮助企业更加高效地进行成本估算和管理。

本文将重点介绍SAP标准成本估算的相关内容。

首先,SAP标准成本估算可以帮助企业建立标准成本模型。

通过对生产过程中的各个环节进行分析,SAP可以帮助企业建立起一个完整的标准成本模型,包括直接材料成本、直接人工成本、制造费用等各个方面。

这些标准成本数据可以作为企业日常成本核算的依据,也可以作为企业制定产品价格的参考依据。

其次,SAP标准成本估算可以帮助企业进行成本控制。

在生产过程中,SAP可以根据实际情况对标准成本模型进行调整,及时发现生产过程中的成本偏差,并及时采取措施进行调整。

这样可以帮助企业及时发现生产过程中的问题,并加以解决,确保产品成本的控制在合理范围内。

另外,SAP标准成本估算还可以帮助企业进行成本分析。

通过SAP系统的数据分析功能,企业可以对不同产品、不同生产批次的成本进行对比分析,找出成本偏高的产品或生产批次,并进行深入分析,找出问题所在,并加以改进。

这样可以帮助企业提高生产效率,降低生产成本,提高企业盈利能力。

最后,SAP标准成本估算还可以帮助企业进行成本预测。

通过对历史数据的分析,SAP可以帮助企业预测未来的生产成本,这样企业可以根据成本预测结果进行生产计划和预算编制,确保企业在未来的生产过程中能够更加合理地进行成本控制和管理。

总的来说,SAP标准成本估算功能对于企业来说非常重要。

它可以帮助企业建立标准成本模型,进行成本控制,进行成本分析,进行成本预测,从而帮助企业更加高效地进行成本管理,提高企业盈利能力。

因此,我强烈推荐企业使用SAP标准成本估算功能,以提升企业的竞争力和盈利能力。

sap中利用标准成本报表计算成品人工成本及组成实例

sap中利用标准成本报表计算成品人工成本

及组成实例

SAP系统是一个复杂的ERP系统,用于管理企业资源。

在SAP中,你可以使用标准成本报表来计算成品的人工成本及其组成。

以下是一个简单的实例来演示这一过程:

1. 定义标准成本视图

首先,你需要定义一个标准成本视图。

这个视图决定了如何计算人工成本。

例如,你可能需要包括直接人工、间接人工等。

2. 创建标准成本报表

接下来,你可以创建一个标准成本报表来显示成品的人工成本。

这个报表会基于你之前定义的标准成本视图。

3. 输入数据

在标准成本报表中,你需要输入相关的数据,例如工时、工资率等。

这些数据将用于计算人工成本。

4. 运行报表

运行标准成本报表后,你将看到成品的人工成本及其组成。

5. 分析结果

分析报表结果,确保数据准确无误。

如果有任何异常或

错误,进行相应的调整。

6. 持续优化

根据报表结果和实际业务需求,持续优化标准成本设置,以确保其能够准确反映企业的实际情况。

注意事项:

在使用SAP进行成本计算时,要确保所有相关的数据都被正确地输入和更新。

SAP系统具有高度的自定义性,可以根据企业的具体需求进行配置和调整。

在进行成本计算和报表生成时,要确保遵循相关的会计准则和公司政策。

总之,通过SAP的标准成本报表来计算成品的人工成本及其组成是一个复杂的过程,需要深入了解SAP系统的功能和企业的实际业务需求。

SAP成本计算

SAP成本计算SAP 计算产品成本的方法有三种,按期间计算成本,按工单计算成本,按销售单(sales order)计算成本。

其中,按工单计算成本最为常见,很多公司使用,我们也以此为例说明SAP产品计算的流程。

一、 SAP产品成本计算与常规成本计算的不一致点:1. 常规成本计算的方法是月底一次性计算,但SAP提供在工单建立时就可计算出目标成本。

公司日常业务操作,比如发料,报工时等,成本会立即计入工单之中,即时性较好,标准术语叫Simultaneous Costing.2. 常规成本计算的方法在发料时,将物料从原材料(RM)科目转到在产品(WIP),收料时再转到半成品或者产成品科目。

SAP不一致,发料时先计入损益科目,月底结算假如工单没有全部收货,或者技术上做完成处理,表法工单没有完成,WIP 被计算出来,否则表示工单完成,没有WIP, 就只有差异了。

公式如下:WIP = GR of MO – Delivery cost of MO二、成本计算流程1. Product cost planning通过成本计划,物料的标准成本被计算出来,以此作为物料价格与存货计价的参照2. 产品成本计算涉及的日常操作1)Goods issue to production order向工单发料工单发料在FI模块中会产生如下凭证:DR: 物料消耗科目(P&L)CR: 存货( 如RM)物料消耗科目由于属于P&L,因此在CO中属于 Primary cost element,发料会产生CO文件,如下所示:DR: 物料消耗科目 - 工单 (工单作为成本分配对象 true cost assignment object)注意这一规律,假如数据从FI传递到CO,则在CO中只存在单边凭证(one-sided entry). CO凭证可用KSB5查看。

2) Activity Confirmation 报工时生产性成本中心(Product cost center)会向工单提供作业,比如人工、机器工时等。

SAP-标准成本、计划成本、目标成本、实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

SAP 标准成本 计划成本 目标成本 实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code??CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N??报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

?(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A??下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-元;移动平均价-元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-元;移动平均价-元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-小时;机器-小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工,??机器 8.??入库数量为20件标准成本= 50_ * ( 2*2+3*3 +*3 +*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*+3* +*3 +*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +*3 +*2)实际成本= 20*( 2*+3* +*6 +*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

sap 标准成本核算

sap 标准成本核算SAP标准成本核算。

在企业管理中,成本核算是一个非常重要的环节,它关系到企业的经营成果和盈利能力。

而SAP作为全球领先的企业管理软件提供商,其标准成本核算功能被广泛应用于各行各业的企业中。

本文将重点介绍SAP标准成本核算的相关内容,帮助大家更好地理解和应用这一功能。

SAP标准成本核算是指通过SAP系统对产品或服务的成本进行核算和分析,以便企业能够更好地掌握产品成本结构,做出合理的定价和成本控制决策。

在SAP系统中,标准成本是指在一定的生产条件下,按照一定的标准工艺和标准成本进行核算,以此作为企业成本管理和决策的依据。

首先,SAP标准成本核算需要建立标准成本表。

标准成本表是指按照产品生产工艺和成本要素,通过SAP系统建立的标准成本数据表格,其中包括直接材料成本、直接人工成本、制造费用等成本要素。

这些标准成本数据是企业进行成本核算和分析的基础,也是企业进行成本控制和决策的依据。

其次,SAP标准成本核算需要进行成本差异分析。

成本差异是指标准成本与实际成本之间的差额,通过SAP系统可以对这些成本差异进行分析和跟踪。

成本差异分析能够帮助企业找出生产过程中的成本波动和异常,及时采取措施进行调整和改进,以提高生产效率和降低成本。

另外,SAP标准成本核算还可以进行成本控制和预测。

通过SAP系统可以实时监控产品的标准成本与实际成本的差异情况,及时发现问题并进行成本调整。

同时,SAP系统还可以进行成本预测,根据生产计划和成本数据,对未来的成本进行预测和分析,帮助企业做出合理的生产和经营决策。

总之,SAP标准成本核算是企业管理中非常重要的功能,它能够帮助企业更好地掌握产品成本结构,提高成本控制和决策的准确性。

通过建立标准成本表、进行成本差异分析和成本控制、以及进行成本预测,企业可以更好地运用SAP系统进行成本管理,提高企业的竞争力和盈利能力。

希望本文能够帮助大家更好地理解和应用SAP标准成本核算功能,为企业的成本管理和决策提供更多的参考和支持。

SAP标准成本估算

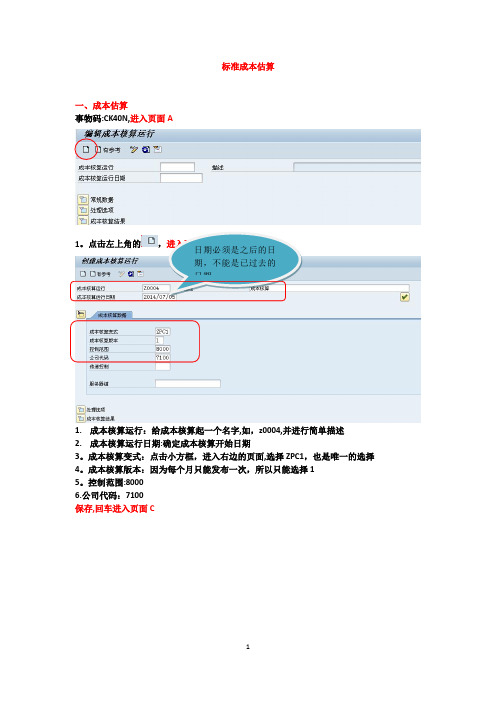

标准成本估算一、成本估算事物码:CK40N,进入页面 A1。

点击左上角的,进入页面B1. 成本核算运行:给成本核算起一个名字,如,z0004,并进行简单描述2. 成本核算运行日期:确定成本核算开始日期3。

成本核算变式:点击小方框,进入右边的页面,选择ZPC1,也是唯一的选择 4。

成本核算版本:因为每个月只能发布一次,所以只能选择1 5。

控制范围:8000 6.公司代码:7100 保存,回车进入页面C日期必须是之后的日期,不能是已过去的日期说明创建成功,已保存1.对页面C下方部分SELECTINO 后面的进行运行,进入页面D1.1MATENTAL NUMBER:输入物料号(批量发布时,可以输入物料号到物料号,或者不输物料号)1。

2PLAN:输入公司代码,根据需要进行选择1.3always:必须勾上1.4后台处理:一般不勾回车进入页面E此时Selection参数后面出现了,点击,再点击,刷新,进入页面F在页面F中,Selection一行中,状态已变成绿色1.5同理STRUCT 。

EXPLOSION,Costing,进入页面后,把后台处理,勾掉,保存,使后面出现,点击,点击,刷新1。

6Analysis:点击,进入下方页面选择第一个1.7 Marking:点击,进入页面G1。

7.1如果是第一次发布,7100前面会显示红灯,需要点击7100进去运行一下,然后就会变成红灯。

因为有人发布一次了,(一个月内一个公司代码,只能运行一次)所以已经变成绿色了,可以后退,跳出这一步。

点击后退1.7.2 Marking:点击,进入页面H1。

7。

2。

1 TEST Run :勾上代表测试运行,不勾上代表,直接显示结果1。

7.2.2 With List Output:勾上代表显示清单,不勾上代表不显示清单1。

7。

2.3 Background processing :勾上代表后台处理,不勾上代表前台处理,一般不勾 后退1.8 RELEASE: 点击,进入页面I1.8。

sap标准成本核算原理

sap标准成本核算原理

SAP标准成本核算是一种管理会计方法,用于计算产品或服务的

成本,并比较它们与实际成本的差异。

它通过建立一个标准成本池来

确定标准成本。

标准成本池是一组直接成本和间接成本,包括直接材料、直接人工和制造费用等,通常在财务期末计算。

通过比较实际成

本和标准成本,可以确定产品或服务的实际成本差异。

在执行过程中,如果差异超出一定的限制,则需要进一步分析和处理。

SAP标准成本核算有助于企业的成本控制和利润管理。

它可以帮

助企业更好地理解和掌握其成本结构,并通过比较实际成本和标准成

本来发现成本异常和优化成本。

此外,它还可以提供成本信息,支持

企业进行决策和规划,例如确定价格和销售策略。

总之,SAP标准成本核算是一种重要的管理会计方法,它帮助企

业更好地管理成本、优化利润,并支持企业的决策和规划。

SAP 标准成本、计划成本、目标成本、实际成本计算公式

目标成本:成本控制的参照物,它与实际成本有相同的成本核算项目,便于成本分项控制。

SAP成本管理常用的目标成本版本OKV6有三种:目标成本版本0:以目前标准成本估算为参照去控制实际成本;目标成本版本1:以计划成本/初步成本估算为参照去控制实际成本;目标成本版本2:以目前标准成本估算为参照去控制计划成本。

所以目标成本的计算实际上是按照订单实际收货的数量展开的,而目标收货的数量和金额是在订单差异计算后产生的,所以成本分析的时候特别注意。

计划成本:?SO的计划成本是SO创建时自动计算产生的成本;订单的计划成本是订单保存或下达时自动计算产生的成本。

实际成本:实际领用的材料成本+订单确认或作业类型过帐CK21N产生的费用。

标准成本:按标准生产批量以当期标准成本估算为计算基准所得到的成本。

????在这里有必要解释一下,所谓当期成本估算为计算基准就是以最近一次发布标准价格????由于有些作业对应的工时计算是跟生产订单表头总数量是没有关系的,所以在公式里面区分开:作业1和数量有关系,作业2和数量没有关系,主要由工作中心作业类型公式码决定。

成本公式:XX成本=组件价格/价格单位*?数量+作业2价格+作业1价格*数量组件数量=BOM组件数量*表头物料批量/表头基础数量作业数量=途程作业标准值/基础数量/作业分割*表头物料批量(注:如果作业加价单位和工时计量单位不一样,公式还会考虑换算系数,数量根据批量展开BOM或途程就好了,如果SAP连这点都算错了,那它就不是ERP NOBER ONE了)不管哪个成本,计算的公式都是一样的,只是由于取价变式的取价顺序不一样或取价时间点的不一样导致的价格不一样,由于BOM和任务清单(途程)展开时间不一样导致的数量不一样,由于批量不一样导致的单位作业2成本的差异导致的。

保存时。

????当然,从替代工厂领料等特殊采购类型的,计划、标准、目标成本的取价是以本工厂的价格计算的,而实际成本按发料工厂计算的。

SAP标准成本核算问题大(全)

在这篇中我们针对标准成本相关的问题进行问答,供大家参考。

1. CK11N原材料无法取到采购订单价格?答:如果没有专门维护信息记录,而是创建采购订单后,使用采购订单的价格作为采购物料的标准价,但是CK11N执行标准成本计算时取不到价格,原因可能是采购订单手工输入价格时,系统不会自动生成默认的信息记录号码,如果生成,就可以取到值。

2. CK11N进行标准成本估算时,系统提示消息号:“M3 551,你不能更改价格从S到移动平均价,因为负数评估库存存在。

”答:可能的原因是BOM中启用了虚拟件,虚拟件没有维护财务视图,正常情况下,虚拟件需维护MRP视图中的采购类型和特殊采购类型为E/50。

3. 成本组件中哪个组件会更新为标准价?答:系统逻辑为,在OKTZ成本组件视图中只要标为和存货评估相关的,就作为标准价(会计视图)的一部分。

如下图:注意:如果某些组件未标记为和存货评估相关或者说只是一部分和存货评估相关,则可能导致物料主数据成本视图中的标准价和会计视图中的标准价不同。

SAP配置点的说明如下图:4. CK11N出现消息:KC694”No structure could be determined for internal activity”是什么原因?答:通常是因为作业价格是否由系统自动计算还是手工维护和OKTZ成本组件结构中是否勾选“初级成本要素分割”有矛盾造成的,一般情况下,如果由系统自动计算作业价格,则可以在OKTZ中勾选“初级成本构成分割”,如果作业价格为手工维护,同时在OKTZ中勾选“初级成本构成分割”,则在CK11N会出现该消息。

该消息的意思实际是作业价格对应的为43类型次级成本要素,如果没有计算作业价格,则初级成本要素不会分割到作业,那么从成本组件上来说也就对于作业相关的成本就无法使用初级成本要素分割。

应该说,如果勾选了“初级成本要素分割”,在对应的成本组件行中可维护作业对应的初级成本要素。

详细解释可参考note:1658589备注说明:OKTZ中“初级成本构成分割”一般情况下不勾选。

SAP标准成本估算

SAP标准成本估算标准成本估算⼀、成本估算事物码:CK40N,进⼊页⾯A1点击左上⾓得,进⼊页⾯B⽇期必须就是之后得⽇期,不能就是已过去■■'得⽇期:」「⼧…⽚努髯鉅⼆:曲秆股7!1、成本核算运⾏:给成本核算起⼀个名字,如,zOOO4,并进⾏简单描述2、成本核算运⾏⽇期:确定成本核算开始⽇期3、成本核算变式:点击⼩⽅框,进⼊右边得页⾯,选择ZPC1也就是唯⼀得选择4、成本核算版本:因为每个⽉只能发布⼀次,所以只能选择15、控制范围:80006、公司代码:7100保存,回车进⼊页⾯C占J后⽇空呼Pint Laai成功,已保存 1、1MATENTAL NUMBER 输⼊物料号(批量发布时,可以输⼊物料号到物料号1、2PLAN:输⼊公司代码,根据需要进⾏选择1、3always:必须勾上1、4后台处理:⼀般不勾,或者不输物料冃⼆梓⼨知f ; RSF 呼怙⼝ 0€1⼕阮起泊酋卫⾐E 国煖厢狞蹴碱我攬#空疔⽇□画总⾟涉耐记AuthjiEdtkn 琴強 ftfr Loa 4^态K? Q 7T2atB Cbst 巳 timalH盲科吁畀■zSiECtETGltuCl.⽈ pi Str说明创建200典騷 S01VC7/55 転:frF!Pi ⼗肓审出殊蔽.忙i1.对页⾯C 下⽅部分SELECTING ⾯得进⾏运⾏,进⼊页⾯D时茫孔i -舲杭鱼A 了亍RZFT1 ijpririn 呵⼝ ri isrmmjinqWOOTLOO ilastirgAr ⽩⽫丫 d :i ij =WM1I _'.吃SRHEriT .PrigAL1-4704U1Coslngi -iijn ^LEiria^uriiDdrcfacial ⼭百:《■?即or Lvt沁11肿L抚PuxEMr 旧 gl*^fiiKrlrri tyril R^jiTTXr- Ord t n R^n"JjixnM T 、⼕⼖"Idrtl「也店Ml 仇『如LO **?LM 5d# -也知 IQhrjLtM 町池 3]V ⽫卒軽COtSt 府弐⾊■伯此时Selection参数后⾯出现了,点击,再点击,刷新,进⼊页⾯F在页⾯F中,Selection ⼀⾏中,状态已变成绿⾊1、5同理STRUCT、EXPLOSION,Costing进⼊页⾯后,把后台处理,勾掉,保存,使后⾯出现点击,点击,刷新1、6Analysis:点击,进⼊下⽅页⾯选择第⼀个价格更新:组织计量记帐期间陰计年度 [G n [2014 ia.?noi[:w -I为 Iiisn(f3 ja w-iitaiHin^i/K] 巳..处司优码评怙视園成本耘算版本巴下达 O oooi 台袪曲忙e ZOOQ□ 7100 1 1/* 77001、7、1如果就是第⼀次发布,7100前⾯会显⽰红灯,需要点击7100进去运⾏⼀下,然后就会变成红灯。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

© 2011 SAP AG. All rights reserved.

2

需要的 SAP 应用程序和公司角色

需要的:

SAP enhancement package 5 for SAP ERP 6.0

处理流程中涉及的公司角色:

成本会计

© 2011 SAP AG. All rights reserved.

实际财务:表示财务过帐凭 证

© 2011 SAP AG. All rights reserved.

SAP 业务活动/ 事件 单位处理 处理参 考 子处理 参考 处理 决策

流程线(实线):该线表明业务情景中步 骤的正常顺序和流程的方向。 流程线(虚线):该线表明业务情景中不 经常使用或有条件的任务的流程。该线也 可以指向处理流程中涉及的凭证。 业务活动/事件: 识别指向业务情景内部 或外部的操作,或在业务情景期间发生的 外部处理

连接业务情景流程 或非步骤事件中的 两个任务

实际财务

不对应凭证中的任务步骤; 而是用于反映由任务步骤生 成的凭证;这种图形没有任 何外向的流程线

预算计划:表示预算计划凭 证 不与凭证中的任务 步骤对应

预算计划

不对应凭证中的任务步骤; 而是用于反映由任务步骤生 成的凭证;这种图形没有任 何外向的流程线

标准成本计算

SAP Best Practices

用途, 优点和关键处理步骤

用途

反映采购零件的价格更改、人工和间接费用成本的更改、制造半成品和产成品需要的物料单和工序的更改

优点

按将来计划成本在相应物料主记录中更新价格 根据新标准价格重新评估现有库存

包含的关键处理流程

创建成本核算运行 执行成本核算运行 查看错误 分析建议的标准价格 重复年度经营计划业务情景 编辑成本运行并执行 AOP – 销售收入和销售成本转帐 创建冻结的成本核算运行 执行成本核算运行 标记为未来计划价格 在新的会计年度之初审批标准成本估算并重估库存

通常不对应凭证中的任务步 骤;而是用于反映在步骤执 行后由系统自动作出的决策。

6

© 2011 SAP AG. All rights reserved

No part of this publication may be reproduced or transmitted in any form or for any purpose without the express permission of SAP AG. The information contained herein may be changed without prior notice. Some software products marketed by SAP AG and its distributors contain proprietary software components of other software vendors. Microsoft, Windows, Excel, Outlook, and PowerPoint are registered trademarks of Microsoft Corporation. IBM, DB2, DB2 Universal Database, System i, System i5, System p, System p5, System x, System z, System z10, System z9, z10, z9, iSeries, pSeries, xSeries, zSeries, eServer, z/VM, z/OS, i5/OS, S/390, OS/390, OS/400, AS/400, S/390 Parallel Enterprise Server, PowerVM, Power Architecture, POWER6+, POWER6, POWER5+, POWER5, POWER, OpenPower, PowerPC, BatchPipes, BladeCenter, System Storage, GPFS, HACMP, RETAIN, DB2 Connect, RACF, Redbooks, OS/2, Parallel Sysplex, MVS/ESA, AIX, Intelligent Miner, WebSphere, Netfinity, Tivoli and Informix are trademarks or registered trademarks of IBM Corporation. Linux is the registered trademark of Linus Torvalds in the U.S. and other countries. Adobe, the Adobe logo, Acrobat, PostScript, and Reader are either trademarks or registered trademarks of Adobe Systems Incorporated in the United States and/or other countries. Oracle is a registered trademark of Oracle Corporation. UNIX, X/Open, OSF/1, and Motif are registered trademarks of the Open Group.

与凭证中的任务步 骤对应 与凭证中的任务步 骤对应

现有版 本/ 数 据 系统批 准/ 拒 绝的决 策

现有版本/数据:此块中包 含从外部流程返回的数据

通常不对应凭证中的任务步 骤;而是反映来自外部源的 数据;此步骤没有任何内向 的流程线

通常不与凭证中的 任务步骤对应;反 映执行步骤后要做 的选择

系统批准/拒绝的决策:此 块中包含由软件自动作出的 决策

使用注释

角色区段包含与该 角色通用的任务。

符号

至下一个/从上一个图: 进 入图表的下一页/上一页

描述

流程图在下一页/上一页继 续

∧ 功 能 ∨

图表连接

硬拷贝/凭证:识别打印的 凭证、报表或表格 不对应凭证中的任务步骤; 而是用于反映由任务步骤生 成的凭证;这种图形没有任 何外向的流程线

外 部

硬拷贝/凭证

否

AOP – 销 售收入成本 转帐 (173)

是

创建冻结的成 本核算运行并 执行

创建成本核算 运行并执行

错误?

分析建议的标 准价格

产品成 本是否 正确?

错误?

否

更新未来计划 价格

成 本 会 计

检查错误并以电 子邮件方式将未 解决的错误发送 至主数据团队

是 是 否

编辑成本核算 运行并执行

根据需要重复 AOP 业务情 景

单位处理:标识业务情景中以循序渐进的 方式执行的任务

与凭证中的任务步 骤对应

手动 处理

手动处理:包含手动完成的 任务

通常不对应凭证中的任务步 骤;而是用于反映对处理流 程产生影响的手动执行的任 务,如在仓库中为另一 个业务情景,则在此输入该业务情景的编 号和名称。 子处理参考:如果业务情景部分参考了另 一个业务情景,则在此输入该业务情景的 编号、名称,以及参考的步骤编号 处理决策:标识决策/分支点,表示由最 终用户所作出的选择。这些行表示来自不 同方面的不同选择。

更正错误,编 辑成本核算运 行并执行

审批作为当前版 本的未来计划价 格并重估库存

借方/贷方库存 借方/贷方重估

AOP = Annual Operating Planning

© 2011 SAP AG. All rights reserved.

5

图例

符号 描述

区段:标识用户角色,如应付帐款管理员 或销售代表。除了特定角色之外,该区段 也可以识别组织单位或组。 此表中的其他处理流程符号都在这些行中。 您可以根据需要创建尽可能多的行,以涵 盖该业务情景中的所有角色。 外部事件:包含开始或结束该业务情景, 或影响业务情景中事件过程的事件。

© 2011 SAP AG. All rights reserved.

4

处理流程图

标准成本计算

AOP 成 本中心计 划 (175)

冻结年度经营 计划

Plan

事 件

年度运营计 划

检查错误并更 正主数据错误

在错误解决后 向成本控制员 发送电子邮件

新会计年度 的开始

制造成本中 心计划 (176)

AOP - 采购 物料价格计 划 (174)

3

详细过程描述

标准成本计算

每年将产品的标准成本作为年度运营计划 (AOP) 的一部分进行更新。在采购零件的价格更改、 人工和间接费用成本的更改、制造半成品和产成品需要的物料单和工序的更改时,需要进行 标准成本计算。 当更新了采购零件的计划价格和计算了计划作业价格后,执行成本核算运行来计算物料的新 标准计划价格。计算后检查估算结果,要求负责人进行必要更正。一旦确认,该计算结果将 用来更新相关物料主记录中的未来计划成本。 在结算当前年度后,则下达已确认的成本评估。系统会使用新标准价格对现有库存进行重新 评估。