北外语大学公司财务管理作业答案

(完整版)北语17秋《财务管理学》作业1234答案

17秋《财务管理学》作业_1一、单选题1. 最佳订货批量与_无关。

A. 安全库存量B. 全年存货需要量C. 平均每次进货费用D. 存货的年度单位储存成本标准答案:A 答案可以联系屏幕左上的“文档贡献者”。

2. 下列_可以反映企业项目的真实报酬率。

A. 净现值B. 获利指数C. 静态投资回收期D. 内部收益率标准答案:D3. 获利指数小于1,净现值_。

A. 大于0B. 等于0C. 小于0D. 不确定标准答案:C4. 净现值大于0,获利指数_。

A. 小于1B. 大于1C. 等于1D. 不确定标准答案:B5. 企业一定时期内的销售成本与同期的存货平均余额之间的比率被称为。

A. 流动资产周转率B. 营运资金周转率C. 总资产周转率D. 存货周转率标准答案:D6. _存货种类多,占用资金少。

A. D类B. C类C. A类D. B类7. 下列不属于负债资金的是__ _。

A. 银行借款B. 发行债券C. 发行普通股D. 商业信用8.贴现率越大,净现值越_。

A. 大B. 不变C. 越小D. 不确定9.下列_的计算需要事先估计贴现率。

A. 投资利润率B. 净现值C. 内部收益率D. 静态投资回收期10.我国《公司法》规定,公司向_发行的股票可以为记名股票,也可以为无记名股票。

A. 国家授权投资的机构B. 社会公众C. 发起人D. 法人11.根据对未来情况的掌握程度,投资决策不包括_ __。

A. 确定性决策B. 收益性决策C. 风险性决策D. 不确定性决策12._存货种类少,占用资金多。

A. D类B. C类C. A类D. B类13.债权人最关心企业的__ _。

A. 营运能力B. 发展能力C. 偿债能力D. 盈利能力14.属于收益分配应考虑的公司因素的是_。

A. 稳定的收入和避税B. 资本积累约束C. 偿债能力约束D. 盈余的稳定性15.法定盈余公积金的提取比例是_。

A. 5%B. 8%C. 9%D. 10%二、多选题1. 财务管理的总体目标包括_。

北外管理学作业答案(公司财务)

第1页(共8页)管理学作业答题纸第一次作业题目1 [50分]论述题(1)以下是经过简化的A公司2000年度的资产负债表和损益表(单位:万元):(1)A公司资产负债表(2004年12月3日)[说明:本年增加的20万元长期负债(利率10%)全部用于正在建设中的厂房](2)A公司损益表(2004年12月)比率2003年2004年流动比率速冻比率第2页(共8页)资产负债率已获利息倍数120平均收现期 5存货周转次数70流动资产周转次数42总资产周转次数24销售毛利率35%销售净利率12%资产净利率288%权益乘数 1.58权益净利率要求:(1)完成(2)和(3)表(保留两位小数)(2)运营杜邦分析体系分析权益净利率的变动,支出公司可能存在的问题。

(出自第三单元) 答;题(1);表(2)相关数据:营业利润=14000-9800-1400-200-250-19=2061(万元)第3页(共8页)利润总额=2061+21-12=2070(万元)所得税=2070×(1-33%)=1386.9(万元)表(3)相关数据:比率2003年2004年流动比率 3.11 3.2速冻比率 1.78 1.9资产负债率38% 40%已获利息倍数109.94平均收现期 5.4存货周转次数78.4流动资产周转次数46.67总资产周转次数26.67销售毛利率30%销售净利率9.91%资产净利率264.17%权益乘数 1.64权益净利率455.04% 433.41%题(2):权益净利率=销售净利率×总资产周转次数×权益乘数2000年:433.45%= 9.91% ×26.67 ×1.641999年:455.04%= 12% ×24 ×1.58(-21.59%)(-2.09%)(+2.67)(+0.06)可见,权益净资产率降低的原因关键在于净销售利率的下降。

其中,权益乘第4页(共8页)数增大标明负债增多,总资产周转次数的提高说明公司资产使用效率提高。

北外期末课程在线考试模拟题《公司财务管理》(内含答案)

公司财务管理(知识要点)01模拟试卷一、单选题(每题1分,共16分。

)1. 无风险利率6%,最优风险资产组合的期望收益率14%,标准差22%,资本市场线的斜率是()A、0.36B、0.33C、0.08D、0.142. 投资者由于冒风险进行投资而获得的超过资金价值的额外收益,称为投资的()。

A、期望报酬率B、风险报酬率C、时间价值率D、必要报酬率3. 下列关于“有价值创意原则”的表述中,错误的是()A、任何一项创新的优势都是暂时的B、新的创意可能会减少现有项目的价值或者使它变得毫无意义C、金融资产投资活动是“有价值创意原则”的主要应用领域D、成功的筹资很少能使企业取得非凡的获利能力4. 债券A和债券B是两只在同一资本市场上刚发行的按年付息的平息债券。

它们的面值和票面利率相同,只是到期时间不同。

假设两只债券的风险相同,并且等风险投资的必要报酬率低于票面利率,则下列说法正确的是()。

A、偿还期限长的债券价值低B、偿还期限长的债券价值高C、两只债券的价值相同D、两只债券价值不同,但不能判断其高低5. 动态投资回收期法是长期投资项目评价的一种辅助方法,该方法的缺点有()A、忽视了资金的时间价值B、忽视了折旧对现金流的影响C、没有考虑回收期以后的现金流D、考虑有战略意义的长期投资项目6. 在计算速动比率时,要把存货从流动资产中剔除到的原因有A、可能存在部分存货已经损坏但尚未处理的情况B、部分存货已经抵押给债权人C、可能存在成本与合理市价相差悬殊的存货估价问题D、存货可能采用不同的计价方法7. 零件年需要量16 200件,日供应量60件,一次订货成本25元,单位年储存成本1元/年。

假设一年为360天。

需求是均匀的,不设置保险库存并且按照经济订货批量进货,则下列各项计算结果错误的是A、经济批量为1 800件B、最高库存量为450件C、平均库存量为225件D、与进货批量有关的总成本为600元8. 某企业的资本结构中权益乘数是1.6,债务平均税前资本成本是15%,权益资本成本是20%,所得税税率是25%。

北京语言大学22春“会计学”《财务管理学》作业考核题库高频考点版(参考答案)试题号2

北京语言大学22春“会计学”《财务管理学》作业考核题库高频考点版(参考答案)一.综合考核(共50题)1.应收账款的管理成本主要包括()。

A.调查顾客信用情况的费用B.收集各种信息的费用C.帐簿的记录费用D.应收账款的坏账损失E.收帐费用参考答案:ABCE2.从投资的角度对股票进行分类,股票可分为()。

A.蓝筹股股票B.成长性股票C.周期性股票D.防守性股票E.投机性股票参考答案:ABCDE3.杜邦分析系统主要反映的财务比率关系有___A.销售净利率与净利润及销售收入之间的关系B.资产报酬率与销售净利率及总资产周转率之间的关系C.股东权益报酬率与资产报酬率及权益乘数之间的关系D.总资产周转率与销售收入及资产总额之间的关系E.存货周转率与销售成本及存货余额之间的关系参考答案:ABCD4.在投资收益不确定的情况下,按估计的各种可能收益水平及其发生概率计算的加权平均数是()。

A.期望投资收益(率)B.无风险收益(率)C.必要投资收益(率)D.实际投资收益(率)参考答案:A5.企业降低经营风险的途径一般有()。

A.增加销售量B.增加自有资本C.降低变动成本D.增加固定成本比例E.提高产品售价参考答案:ACE6.现金折扣是在顾客提前付款时给予的优惠,“2/10,n/30”的含义是()。

A.如果在发票开出10天内付款,可以享受2%的折扣B.如果在发票开出10天内付款,可以享受20%的折扣C.如果不想取得折扣,这笔货款必须在30天内付清D.如果不想取得折扣,这笔货款必须在20天内付清E.如果不想取得折扣,这笔货款必须在20天内付清,且利率另议参考答案:AC7.低风险、低收益证券所占比重较小,高风险、高收益证券所占比重较高的投资组合属于()。

A.随机型投资组合B.适中型投资组合C.冒险型投资组合D.保守型投资组合参考答案:C8.利息率依存于利润率,并受平均利润率的制约,利息率的最高限不能超过平均利润率,最低限___A.等于零B.小于零C.大于零D.无规定参考答案:C9.企业设定客户的信用标准时,不必考虑的因素是()A.客户的信誉B.客户的偿债能力C.客户固定资产的变现能力D.影响顾客付款能力的经济环境参考答案:C10.企业在采用吸收投资方式筹集资金时,投资者的出资方式可以有()。

北外网络教育中级财务管理单元测试7题库答案

北外网络教育中级财务管理单元测试7题库答案

北外网络教育中级财务管理单元测试7题库答案

单选题

1. 在各种个别资本成本的计算过程中,最为复杂和难以确定的个别资本成本是()

A、债券成本

B、优先股成本

C、贷款成本

D、普通股成本

本题考察的知识点是个别资本成本的计算

2. 在有税收的情况下,企业资本成本的确可以通过资本结构的改变而改变,这是因为()

A、股东的权益成本较低

B、债务成本较低且保持不变

C、利息可以避税

D、以上说法都不对

本题考察的知识点是对于有税情况下MM定理的运用

3. 对于资本成本来说是从企业内部角度的说法,从投资者角度来看,资本成本就是投资收益率,两者之间差别为()

A、概念上的差别

B、融资费用的差别

C、完全一样

D、以上都不对

本题考察的知识点是发行费用对资本成本的影响。

4. 在理想状态下,加权资本成本之所以保持不变的原因是()

A、权益资本成本保持不变

B、债务成本可以保持较低成本

C、公司业务本身的风险没有发生改变

D、以上都不对

本题考察的知识点是MM定理的内含

5. 在有税收的情况下,通过负债的确可以增加企业的价值,这主要是因为()

A、债务的成本较低

B、债权人不参与利润的分配

C、税盾的作用

D、以上都不对

本题考察的知识点是有税情况下MM定理的运用。

2013年秋季北京外国语大学公司财务管理(02次作业)A

管理学作业答题纸

公司财务管理作业02(第5-9单元)答题纸

学籍号:姓名:分数:

学习中心专业:

本次作业满分为100分。

请将每道题的答案写在对应题目下方的横线上。

题目1 [50分]

辅助生产费用分配表

(直接分配法)

单位成本=待分配的辅助生产费用÷(辅助生产劳务总量-其他辅助生产劳务耗用量)

电单位成本=88 000÷(220 000-20 000)=0.44

动力单位成本=30 000÷(5 000-1 000=7.5

根据辅助生产费用分配表编制会计分录如下;

借:基本生产成本——甲产品 47 200

——乙产品 35 400 制造费用——第一基本生产车间 12 960 ——第二基本生产车间 10 100 管理费用 11 540 贷:辅助生产费用——供电88 000

——动力30 000

题目2 [50 分]

2.投资项目的营业现金流量

投资项目的现金流量

单位:元

净现值计算表

单位:元

所以,该方案可行。

北外专升本财务管理作业答案2

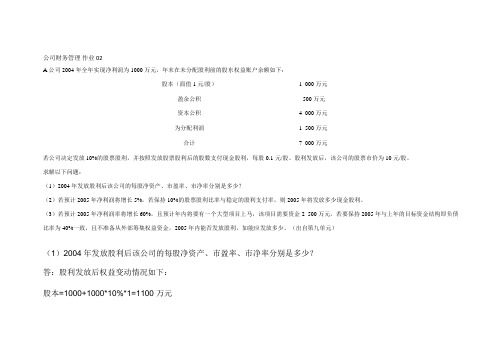

公司财务管理作业02A公司2004年全年实现净利润为1000万元,年末在未分配股利前的股东权益账户余额如下:股本(面值1元/股) 1 000万元盈余公积 500万元资本公积 4 000万元为分配利润 1 500万元合计7 000万元若公司决定发放10%的股票股利,并按照发放股票股利后的股数支付现金股利,每股0.1元/股。

股利发放后,该公司的股票市价为10元/股。

求解以下问题:(1)2004年发放股利后该公司的每股净资产、市盈率、市净率分别是多少?(2)若预计2005年净利润将增长5%,若保持10%的股票股利比率与稳定的股利支付率,则2005年将发放多少现金股利。

(3)若预计2005年净利润率将增长60%,且预计年内将要有一个大型项目上马,该项目需要资金2 500万元,若要保持2005年与上年的目标资金结构即负债比率为40%一致,且不准备从外部筹集权益资金,2005年内能否发放股利,如能应发放多少。

(出自第九单元)(1)2004年发放股利后该公司的每股净资产、市盈率、市净率分别是多少?答:股利发放后权益变动情况如下:股本=1000+1000*10%*1=1100万元盈余公积=500万元资本公积=1000*10%*9+4000=4900万元未分配利润=1500-1000*10%*10-1100*0.1=390万元所有都权益合计=7000-1100*0.1=6890万元每股资净产=6890/1100=6.26元/股每股净利润=390/1100=0.355元/股市盈率=10/0.355=28.21倍市净率=10/6.26=1.6倍(2)若预计2005年净利润将增长5%,若保持10%的股票股利比率与稳定的股利支付率,则2005年将发放多少现金股利。

答:2005年净利润=1000*(1+5%)=1050万元2005年发放的股利数=1100*10%=110万股股利支付率=1100*0.1/1000=11%2005年发放的现金股利=1050*11%=115.5( 万元)(3)若预计2005年净利润率将增长60%,且预计年内将要有一个大型项目上马,该项目需要资金2 500万元,若要保持2005年与上年的目标资金结构即负债比率为40%一致,且不准备从外部筹集权益资金,2005年内能否发放股利,如能应发放多少?答:2005年的净利润=1000*(1+60%)=1600万元项目投资权益资金需要量=2500*60%=1500万元那么内部资金(净利润)1600万元>项目投资权益资金需要量1500万元,可以发放股利。

公司财务管理(北外网上作业)

公司财务管理(北外网上作业)单元一1.下列各项中能反映上是上市公司价值最大化目标实现程度的最佳指标是()A、总资产报酬率B、净资产收益率C、每股市价D、每股利润2. 企业的价值通常是指()A、企业全部资产的账面价值B、企业全部资产的市场价值C、企业有形资产的账面价值D、企业的清算价值3. 企业财务管理目标的现实选择应为()A、利润最大化B、产值最大化C、企业价值最大化D、股东财务最大化4. 企业与政府间的财务关系体现为()A、债权债务关系B、债权债务关系强制和无偿的分配关系C、资金的结算关系D、风险收益对等关系5. 财务管理的核心是()A、财务预测B、财务决策C、财务预算D、财务控制6. 企业价值最大化目标强调的是企业的()A、实际利润额B、实际利润率C、预期获利能力D、生产能力7. 下列经济活动中,能够体现企业与投资者之间财务关系的是(A、企业向职工支付工资B、企业向其他企业支付货款C、企业向国家税务机关缴纳税款D、国有企业向国有资产投资公司支付股利8. 下列经济活动中,不属于筹资活动的是()A、向银行借款B、发型企业债券)C、融资租赁D、经营租赁9. 企业财务管理的对象是()A、企业的经营活动B、从事财务会计的人员C、企业的资金运动D、企业的质量控制10. 股东和经营者发生冲突的根本原因是()A、具体行为目标不一致B、掌握的信息不一致C、利益动机不同D、在企业中的地位不同是非题11. 企业的价值只有在报酬和风险达到最佳均衡时才能达到最大。

A、正确B、错误12. 财务管理目标随着社会经济政治的变化而变化,因此财务管理目标具有多变性。

A、正确B、错误13. 企业的资金运动,又称为企业的财务活动。

A、正确B、错误14. 企业价值决定企业利润。

A、正确B、错误15. 企业在追求自己的利润目标时,会使社会收益,因此企业目标和社会目标是完全一致的。

A、正确B、错误16. 股东财务最大化,一定条件下也称为股票价格最高化。

北京外国语大学工商管理公司财务管理作业

第1页(共5页)管理学作业答题纸公司财务管理作业01(第1-4单元)答题纸学籍号:姓名:分数:学习中心:专业: _工商管理专业(专升本)_本次作业满分为100分。

请将每道题的答案写在对应题目下方的横线上。

论述题题目(1)某公司销售额为500万元,变动成本率为60%,全部固定成本和财务费用共计40万元,平均总资产600万元,平均资产负债率40%(假设所有者权益均为股本,每股面值1元),负债的平均资金成本为6%,公司所得税税率40%。

公司拟追加投资150万元,这样每年生产性固定成本将增加12万元,年销售额将增加20%,并使变动成本率下降至50%,投资所需资金的筹措方案有:(1)评价发行新股150万元(每股面值1元);(2)以10%的年利率借入150万元;(3)评价发行新股100万元(每股面值1元),以10%的年利率借入50万元;该公司以提高净资产收益率作为决策的依据,并适当考虑联合杠杆系数。

要求:(1)计算该公司目前的净资产收益率,经营杠杆系数、财务杠杆系数。

第 2 页 (共 5 页)(2)分别计算各筹资方案实施后的净资产收益率、联合杠杆系数,从中选出两个较优的方案。

(3)计算两个较优的筹资发难每股收益无差别点上的销售收入,并作出筹资决策。

(出自第四单元)以下为答案内容:题目1 [50分]答案:(1) 目前净资产收益率=(500-500*60%-40)*(1-40%)/600*(1-40%)=26.67%经营杠杆系数=(500-500*60%)/{(500-500*60%)-40+600*40%*6%}=1.15财务杠杆系数={500-500*60%-(40-600*40%*6%)}/(500-500*60%-40)=1.09(2)方案一: 净资产收益率 = [500*(1+20%)*(1-50%)-(40+12)](1-40%)600+150-600*40%=29.18%联合杠杆系数=500*(1+20%)*(1-50%)500*(1+20%)*(1-50%)-(40+12) =1.21方案二:净资产收益率=[500*(1+20%)*(1-50%)-(40+12)-50*10%](1-40%)600*40%=38.83%联合杠杆系数=500*(1+20%)*(1-50%)500*(1+20%)*(1-50%)-(40+12)-150*10% =1.29方案三:净资产收益率=[500*(1+20%)*(1-50%)-(40+12)-50*10%](1-40%)600*(1-40%)+100=31.70%联合杠杆系数=500*(1+20%)*(1-50%)500*(1+20%)*(1-50%)-(40+12)-50*10% =1.23第 3 页 (共 5 页)上述三个方案的联合杠杆系数值都不大,综合风险较小。

北外1603-远程教育--中级财务管理--参考答案(精)

第一单元单选题1 企业的常见的三种组织形态不包括以下哪种(A. 国有独资企业B. 独资企业C. 合伙制企业D. 公司制企业2 企业可以看做一系列契约关系的组合,其中不包括以下的(A. 股东B. 债权人C. 企业职工D. 行业竞争对手3 公司财务的基本内容不包括A. 长期投资决策B. 长期筹资决策C. 兼并与收购D. 营运资金管理4 在公司所有的利益相关人中,下面哪项最为重要(A. 债权人B. 供应商C. 股东D. 客户5 公司财务管理有三个具体目标,不包括(A. 成果目标B. 过程目标C. 效率目标D. 安全目标6 50年代后,奠定现代公司财务管理理论基石的研究理论不包括(A. 财务报表分析方法B. 股利政策理论C. 效率市场假说D. 期权定价理论7 公司财务的效率目标不包括(A. 合理使用资金B. 保持较低的财务风险C. 加速资金周转D. 提高资金的使用效率8 股东人数不超过 50人,不少于 2人的企业组织形态是(A. 独资企业B. 合伙制企业C. 有限责任公司D. 股份有限公司9 公司财务的目标是(A. 利润最大化B. 收入最大化C. 公司股东价值最大化D. 公司资产安全1 0 公司财务管理与会计相比,更侧重于(A. 计量方法B. 分析解释C. 提供内部管理信息D. 分析与决策第一单元判断题1 合伙制企业是企业一种组织形态,依据企业的规模大小而定×2 企业要想成为上市公司,首先要是股份有限公司。

√3 公司是契约组合体,至少包括股东,职工,债权人、供应商、客户、政府和社区等不同利益相关人应收账款管理、资本市场融资决策等营运资金管理内容是公司财务管理的主要内容公司财务管理的目标是利润最大化√4 ×5 ×6 股东价值最大化是公司财务管理的最终版目标√7 股东价值最大化目标又可以进一步分解为成果目标、效率目标和安全目标公司财务的成果目标是在控制投资风险的前提下,努力提高资金的报酬率公司会计可以分为两大类,财务会计和管理会计,后者主要是为公司内容使用者提供管理信息,也是我们所说的公司财务管理√8 √9 ×1 0 资产组合理论和资本资产定价模型是投资学模型,与公司财务管理无关×第二单元单选题1 资产负债表中的资产是企业所取得和控制的,能够用来进行生产经营活动并带来未来经济利益的经济资源,其所有权属于(A. 股东B. 债权人C. 企业法人D. 全体职工2 市盈率指标是众多财务比率的一个,它属于(A. 资产运用能力指标B. 流动性指标C. 盈利能力指标D. 市场价值指标3 同比资产负债表是指资产负债表的各项按照以下哪项会计科目的百分比表示的(B. 固定资产C. 注册资本D. 资产4 在同基财务报表表现形式上,关键是要选择(A. 何种财务报表B. 指数的计算方法C. 基期D. 各项目的变化趋势5 现金流量表不包括以下的哪项内容(A. 经营活动现金流B. 筹资活动现金流C. 经营活动现金流D. 销售活动现金流6 用于反映企业短期偿债能力的财务指标包括(A. 资产负债率B. 速动比率C. 资本比率D. 利息保障倍数7 资产运用能力指标有很多,但不包括(A. 存货周转率B. 应收债款周转期C. 经营利润率D. 资产周转率8 损益表有两种格式,包括以下的(A. 单步式B. 复合式C. 税前利润D. 税后利润9 和资产运用能力指标相比,盈利能力指标也包含诸多指标,但不包括(A. 销售利润率B. 资产利润率C. 权益报酬率D. 市净率1 0 杜邦分析体系是企业报表综合分析工具,它可以表现为不包括以下那一项的财务指标的连乘关系(A. 销售利润率B. 总资产利润率C. 资产周转率D. 权益乘数第二单元判断题1 现金流量表也叫财务状况变动表,反映了企业的产生现金流量的能力公司资产负债表、损益表和现金流量表是公司三大基础财务报表存货周转率是销货成本与存货价值之比 ×2 √34 资产周转率为销售收入与资产价值之比√5 反映企业盈利能力的财务指标主要有销售利润率、经营利润率、资产利润率和权益报酬率等通过同基财务报表,我们可以分析企业经营状况随时间的变化,这种分析也叫趋势分析资产负债表是公司财务报表的重要形式之一,表述了企业的盈利状况√6 √7 ×8 速动比率由速动资产和流动负债构成,反映了企业运用能够较迅速转换为现金的资产偿还短期负债的能力资本比率是指资本充足率状况,由所有者权益除以总资产而得√9 ×1 0 杜邦分析体系主要是揭示了权益报酬率指标与各种相关财务指标之间的关系√第三单元单选题1 最准确的刻画市场利率水准的指标是(A. 到期收益率B. 当期收益率C. 贴现率D. 票面利率2 在利润分配和破产清算时没有任何优先权,享有剩余收益权和剩余资产清偿权的证券是(A. 债券B. 优先股C. 普通股D. 贷款3 普通股股票的价值可分为以下几类,不包括(A. 票面价值B. 账面价值C. 清算价值D. 交换价值4 在高登增长模型中, g 和哪项财务指标无关(A. 再投资比率B. 权益报酬率C. 资产负债率D. 股利增长5 系统风险是个别资产的风险中无法在资产组合内被分散、抵消掉得那一部分风险,也叫(A. 市场风险B. 经营风险C. 财务风险D. 个别风险6 通过资产组合投资,可以有效降低风险,但不能抵消的是(A. 市场风险B. 经营风险C. 财务风险D. 个别风险7 由企业、金融机构或政府发行的,表明发行人对其承担还本付息义务的一种债务性证券,是指(A. 优先股B. 普通股C. 贷款D. 债券8 风险是指未来的结果是不确定的,是指概率分布是已知的或是可以估计的这样一种不确定性,可以用以下除哪像指标来反映(A. 方差B. 期望值C. 标准差D. 标准离差率9 债券的基本参数包括很多方面,但不包括(A. 市场利率B. 票面价值C. 到期日D. 票面利息率1 0 债券的基本特征包括很多方面,但不包括(A. 流动性B. 复合性C. 风险性D. 返还性第三单元判断题1 金融市场中,一个基本的原则是承担多大风险就有多大的收益我们可以用方差,也可以用标准差以及标准离差率来反映证券的风险状况债券的市场价格和市场利率呈反比×2 √3 √4 债券的到期日越长,收到市场利率波动的影响就越大零息债券是不支付利息的债券,以折扣形式销售√5 √6 优先股在股利分配上优先于普通股股票,但次于债券高登增长模型中的 g 是与权益报酬率和再投资比率有关的资产组合可以有效降低风险,最终有效组合可以实现无风险的状况普通股股东享有剩余收益请求权和投票权,但不享有经营权√7 √8 ×9√1 0 从理论上讲,股票价值由未来年度公司的现金收入的现值决定√第四单元单选题1 对项目现金流的分析方法,同样可以用于非项目投资决策中,比较典型的有(A. 设备更新决策B. 设备比较决策C. 上述两种决策都不是D. 上述两种决策都是2 项目现金流分析可以划分为初始现金流、营业现金流和终结现金流三个阶段,其中以下哪个阶段最为重要和负责( A. 初始现金流分析B. 营业现金流分析C. 终结现金流分析D. 以上都不对3 资本投资过程一般来说有五个阶段构成,下面哪一项不属于此过程(A. 调查研究B. 分析预测C. 事中监督D. 聘请外部中立机构4 下面的投资指标中,与其他指标不属于同类的是(A. 净现值B. 内部收益率C. 投资回收期D. 现值指数 5 下面的投资指标中,与其他指标不属于同类的是(A. 投资回收期B. 平均会计利润率C. 平均报酬率D. 内部收益率6 在各种投资指标中,我们可以分为两大类,贴现指标和非贴现指标,他们的划分依据是(A. 时间价值和决策标准B. 时间价值和会计指标C. 会计指标和决策标准D. 以上都不对7 净现值指标和内部收益指标都属于贴现指标,但两者有时会出现截然相反的结论,这种情况会出现在(A. 项目现金流会多次改变符号B. 初始投资额不等C. 现金流发生时间不同D. 以上都对8 在对项目进行现金流分析时,一个基本的原则就相关性原则,它也被称为(A. 增量现金流原则B. 筹资成本原则C. 机会成本原则D. 沉没成本原则9 沉没成本不应当计入项目现金流的分析过程,因为它对当前的投资决策不产生任何影响,以下哪项属于沉没成本(A. 设备折旧成本B. 投资决策前的咨询费用C. 空置厂房的租金D. 分摊费用1 0 按企业投资范围的不同,可分为对内投资和对外投资,其中对外投资的主要形式是(A. 设备的更新B. 新产品的研发C. 股票投资D. 收购与兼并第四单元判断题1 净现值指标和内部收益率指标同属于贴现指标,但两者在某些情况下会有结论冲突。

1403批次之前的,北外《公司财务管理》(02次作业)

第1页(共5页)

管理学作业答题纸

公司财务管理作业02(第5-9单元)答题纸

学籍号:姓名:分数:

学习中心:专业: ____________________

本次作业满分为100分。

请将每道题的答案写在对应题目下方的横线上。

题目1 [50分]

要求:通过计算分析回答,应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?(出自第七单元)

答:现行收账政策:年销售额= 2400

信用前收益= 年赊销净额-变动成本= 2400 –80% * 2400 = 480

平均应收账款=平均每日赊销额*平均收帐天数= 2400 / 360 * 60 = 400

应收账款投资应计利息= 400*0.8*15% = 48

坏账损失= 2400*2%=48

收账费用= 40

边际收益=信用前收益-应收账款投资应计利息- 坏账损失-收账费用= 480 –48 –48 –40 = 344

方案甲

年销售额= 2600

信用前收益= 年赊销净额-变动成本=

2600 – 80% * 2600 = 520

平均应收账款=平均每日赊销额*平均收帐天数= 2600 / 360 * 90 = 650

应收账款投资应计利息=

650*0.8*15% = 78。

北语17秋《财务管理学》作业1 100分答案

北语17秋《财务管理学》作业1 100分答案北语17秋《财务管理学》作业1100分答案

17秋季《财务管理》作业1试卷总分:100分:100分

一、单选题(共10道试题,共50分)

1.如果流动比率大于1,以下结论是正确的。

a.速动比率大于1b.营运资本大于零C.资产负债率大于1

d.短期偿债能力绝对有保障满分:5分

正确答案:B

2.某公司年末会计报表上部分数据为:流动负债60万元,流动比率为2,速动比率为

1.2,销售成本100万元,年初存货为52万元,则本年度存货周转次数为___a.1.65次

b.2次

c.2.3次

d.1.45次满分:5分

正确答案:B

3.在下列各项财务指标中,最能够反映上市公司财务管理目标实现程度的是___a.扣除非经常性损益后的每股收益b.每股净资产c.每股市价d.每股股利满分:5分

正确答案:C

4.我国财务管理的最优目标是___a.总产值最大化b.利润最大化c.股东财富最大化d.企业价值最大化满分:5分

正确答案:D。

奥鹏北京语言大学2021年9月《财务管理学》网考资料.pdf

A.制造成本 B.变动成本 C.固定成本 D.混合成本 答案: A

5.按照剩余股利政策,假定公司资本结构目标所有者权益:负债为 5:3,

明年计划投资 600 万元,今年年末股利分配时,应从税后净利中保留( )

万元用于投资需要,再将剩余利润用于发放股利。

A.375 B.360 C.600 D.0 答案: A

单选题

1.现代财务管理的最优目标是( )。

A.总产值最大化 B.利润最大化 C.每股收益最大化 D.企业价值最大化 答案: D

2.下列项目中,( )称为普通年金。

A.先付年金 B.后付年金 C.延期年金 D.永续年金 答案: B

3.贴现率越大,净现值越( )。

A.大 B.不变 C.越小 D.不确定 答案: C

答案: 资金的时间价值;

24.##是指企业在使用资金中而支付的费用,如股利、利息等,其金额 与使用资金的数额多少及时间长短成正比,它是资金成本的主要内容。

答案: 用资费用;

25.##是指企业用现金购入有价证券以及转让有价证券换取现金时付出 的交易费用,如委托买卖佣金、委托手续费、证券过户费、交割手续费 等。

T.对 F.错 答案: T

10.净现值的大小取决于折现率的大小,其含义也取决于折现率的规定。 ()

T.对 F.错 答案: T

填空题

1.##是指将企业某个时期会计报表中不同类别但具有一定关系的有关 项目及数据进行对比,以计算出来的比率反映各项目之间的内在联系, 据此分析企业的财务状况和经营成果的方法。

答案: β系数;

5.##债券持有人打算出售债券获取现金时,其所持债券不能按目前合理 的市场价格在短期内出售而形成的风险。

北京语言大学公司财务管理第4单元测试题库答案

北京语言大学公司财务管理第4单元测试题库单选题1. 在下列各项中,能够引起企业自有资金增加的筹资方式是()A、吸收直接投资B、发行公司债券C、利用商业信用D、留存收益转增资本解析:企业的自有资金指的是所有者权益,选项B、C筹集的都是负债资金;选项D导致所有者权益内部项目此增彼减,所有者权益不变,不能引起企业自有资金增加,选项A能够引起企业自有资金增加。

2. 相对于普通股东而言,优先股股东所拥有的优先权是()A、优先表决权B、优先购股权C、优先分配股利权D、优先查账权解析:优先股股东所拥有的优先权表现在优先分配剩余财产权和优先分配股利权。

3. 某企业按年利率5.8%向银行借款1000万元,银行要求保留15%的补偿性余额,则这项借款的实际利率约为()A、 5.8%B、 6.4%C、 6.8%D、7.3%解析:实际利率=5.8%/(1-15%)ⅹ100%=6.8%4.相对于发行股票而言,发行公司债券筹资优点为()A、筹资风险小B、限制条款少C、筹资额度大D、资金成本低解析:债券筹资的优点包括资金成本较低、保证控股权、可以发挥财务杠杆作用;债券筹资的缺点包括:筹资风险高、限制条件多、筹资额有限。

5. 相对于借款购置设备而言,融资租赁设备的主要缺点是:()A、筹资速度较慢B、融资成本较高C、到期还本负担重D、设备淘汰风险大解析:融资租赁租金的构成包括设备价款和租息,租息中不仅包括了融资资本,还包括手续费(租赁公司承办租赁设备的营业费用和租赁公司承办租赁设备的一定的盈利)。

6. 下列各项资金,可以利用商业信用方式筹措的是()A、国家财政资金。

知道智慧树网课《公司财务(北京第二外国语学院)》单元测试考核答案

第一章单元测试1【单选题】(2分)Which of the following statements is true? ()A.One of the benefits of incorporating your business is that you become entitled to receive unlimited liability.B.Sole proprietorships do not have to pay corporate tax.C.All of the statements above are correct.D.Sole proprietorships are subject to more regulations than corporations.E.None of the statements above is correct.2【单选题】(2分)Which of the following statements is most correct? ()A.Corporations face fewer regulations than sole proprietorships.B.One advantage of forming a corporation is that you have limited liability.C.Statements b and c are correct.D.One disadvantage of being a sole proprietor is that you have to pay corporate taxes, even though you don’t realize the benefits of being a corporation.E.None of the statements above is correct.3【单选题】(2分)Which of the following could explain why a business might choose to organize as a corporation rather than as a sole proprietorship or a partnership? ()A.Statements c and d are correct.B.Corporations enjoy unlimited liability.C.Corporations generally find it easier to raise capital.D.Corporations generally face fewer regulations.E.Corporations generally face lower taxes.4【单选题】(2分)The primary goal of a publicly-owned firm interested in serving its stockholders should be to()A.Maximize expected total corporate profit.B.Maximize the stock price per share.C.Maximize expected EPS.D.Maximize expected net income.E.Minimize the chances of losses.5【单选题】(2分)Which of the following statements is most correct?()A.Statements a and b are correct.B.The threat of a takeover can reduce the agency problem between bondholders and stockholders.C.All of the statements above are correct.D.Restrictions are included in credit agreements to protect bondholders from the agency problem that exists between bondholders and stockholders.pensating managers with stock can reduce the agency problem between stockholders and managers.第二章单元测试1【单选题】(2分)Which of the following statements is most correct? (Assume that the risk-free rate remains constant.()A.None of the statements above is correctB.If the market risk premium increases by 1 percentage point, then the required return on all stocks will rise by 1 percentage point.C.If the market risk premium increases by 1 percentage point, then the required return will increase by 1 percentage point for a stock that has a beta equal to 1.0.D.If the market risk premium increases by 1 percentage point, then the required return will increase for stocks that have a beta greater than1.0, but it will decrease for stocks that have a beta less than 1.0.E.Statements a and c are correct.2【单选题】(2分)Which of the following statements is incorrect? ()A.Higher beta stocks have a higher required return.B.The slope of the security market line is measured by beta.pany-specific risk can be diversified away.D.Two securities with the same stand-alone risk can have different betas.E.The market risk premium is affected by attitudes about risk.3【单选题】(2分)Which of the following statements is most correct? ()A.A stock’s beta is less relevant as a measure of risk to an investor with a well-diversified portfolio than to an investor who holds only that one stock.B.Portfolio diversification reduces the variability of the returns on the individual stocks held in the portfolio.C.A security’s beta measu res its nondiversifiable (systematic, or market) risk relative to that of an average stock.D.If an investor buys enough stocks, he or she can, through diversification, eliminate virtually all of the nonmarket (or company-specific) risk inherent in owning stocks. Indeed, if the portfolio contained all publicly traded stocks, it would be riskless.E.The required return on a firm’s common stock is determined by its systematic (or market) risk. If the systematic risk is known, and if that risk is expected to remain constant, then no other information is required to specify the firm’s required return.4【单选题】(2分)Stock A and Stock B both have an expected return of 10 percent and a standard deviation of 25 percent. Stock A has a beta of 0.8 and Stock B has a beta of 1.2. The correlation coefficient, r, between the two stocks is 0.6. Portfolio P is a portfolio with 50 percent invested in Stock A and 50 percent invested in Stock B. Which of the following statements is most correct? ()A.Portfolio P has a coefficient of variation equal to 2.5B.None of the statements above is correctC.All of the statements above are correctD.Portfolio P has more market risk than Stock A but less market risk than Stock BE.Portfolio P has a standard deviation of 25 percent and a beta of 1.05【单选题】(2分)正确答案:EWhich of the following statements is most correct?()A.A two-stock portfolio will always have a lower standard deviation than a one-stock portfolio.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

文档来源为:从网络收集整理.word 版本可编辑.欢迎下载支持.

1

管理学作业答题纸

第一次作业

题目1

[50分]

论述题

(1)以下是经过简化的A 公司2000年度的资产负债表和损益表(单位:万元):

(1)A 公司资产负债表(2004年12月3日)

[说明:本年增加的20万元长期负债(利率10%)全部用于正在建设中的厂房]

(2)A 公司损益表(2004年12月)

比 率

2003年

2004年

流动比率 速冻比率 资产负债率

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.

要求:

(1)完成(2)和(3)表(保留两位小数)

(2)运营杜邦分析体系分析权益净利率的变动,支出公司可能存在的问题。

(出自第三单元) 答;

题(1);

表(2)相关数据:

营业利润=14000-9800-1400-200-250-19=2061(万元)

利润总额=2061+21-12=2070(万元)

所得税=2070×(1-33%)=1386.9(万元)

表(3)相关数据:

2

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.

题(2):

权益净利率=销售净利率×总资产周转次数×权益乘数

2000年:433.45%=9.91% ×26.67 ×1.64

1999年:455.04%= 12% ×24 ×1.58

(-21.59%)(-2.09%)(+2.67)(+0.06)

可见,权益净资产率降低的原因关键在于净销售利率的下降。

其中,权益乘

数增大标明负债增多,总资产周转次数的提高说明公司资产使用效率提高。

但负债增多的杠杆作用和总资产周转次数的提高所带来的收益不足以抵补销售净利率的下降所遭受的损失。

销售净利率的变动一般来讲与售价、成本、费用有关,结合公司销售毛利率变动(由1995年的35%下降到30%),可看出售价和成本变动

3

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持. 是造成公司销售净利率下降的主要原因,应对它们进一步调查分析。

题目2 [50 分] (2)

1997年11月,八佰伴国际集团在香港宣告破产。

八佰伴是最早与中国了零售业合资的日资企业。

除日本本土外,八佰伴在美国、新加坡、中国香港等16个国家和地区从事海外业务。

八佰伴破产的主要原因有:高负债(负债率100%)、高投资、高投机。

八佰伴破产的根本原因是财务决策失误。

问题:结合财务管理的基本原则,分析案例。

(出自第一单元)

答;

1.企业财务管理是对其全部资金的管理,而资金运动的结果则形成企业各种各样的物质资源。

形成资金的合理配置,就是要通过资金活动的组织和调节来保证各项物质资源具有最优化的结构比例关系。

八佰伴企业未能将其资金合理的分配至各运营环节,导致出现一系列财务问题。

2.八佰伴企业未能保持各资金存量的协调平衡,使得负债率极高,现金流断裂,危机企业生存。

结合资金合理分配原则和收支积极平衡原则分析高负债、高投资对企业的影响。

4

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.

第二次作业

题目1 [50分]

(1)某企业设有供电和动力两个辅助生产车间。

供电车间本月发生费用88000元,提供电力220000度,其中,动力车间耗用20000度,第一基本生产车间生产甲产品耗用80000度,一般耗用24000度;第二基本生产车间生产乙产品耗用60000度,一般耗用20000度;行政管理部门耗用16000度。

动力车间本月发生费用30000元,提供蒸汽5000吨,其中:供电车间耗用1000吨;第一基本生产车间生产甲产品耗用1600吨,一般耗用320吨;第二基本生产车间生产乙产品耗用1200吨,一般耗用280吨;行政管理部门耗用600吨。

要求:采用直接分配法分配辅助部门生产费用,并编制会计分录。

(出自第八单元)

答;

辅助生产的单位成本:

电费单位成本=88000/(220000-20000)=0.44(元/度)

蒸汽费单位成本=30000/(5000-1000)=7.5(元/吨)

分配电费:

第一车间产品耗用=80000*0.44=35200(元)

第一车间一般耗用=24000*0.44=10560(元)

第二车间产品耗用=60000*0.44=26400(元)

第二车间一般耗用=20000*0.44=8800(元)

行政管理部分耗用=16000*0.44=7040(元)

分配蒸汽费:

第一车间产品耗用=1600*7.5=12000(元)

5

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持. 第一车间一般耗用=320*7.5=2400(元)

第二车间产品耗用=1200*7.5=9000(元)

第二车间一般耗用=280*7.5=2100(元)

行政管理部分耗用=600*7.5=4500(元)

编制会计分录:

借:生产成本——基本生产成本(甲产品)47200

——基本生产成本(乙产品)35400

制造费用——第一生产车间12960

——第二生产车间10900

管理费用11540

贷:生产成本——辅助生产成本(供电车间)88000

——辅助生产成本(动力车间)30000

题目2 [50 分]

(2)

某人拟开设一个彩扩店,通过调查研究提出以下方案:

(1)投资设备:冲扩设备购价20万元,预计可使用5年,使用直线折旧法,残值率为10%;计划在2004年元月1日购进并立即投入使用。

6

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.

(2)门店装修:装修费用预计3万元,在装修完工的2004年元月1日支付。

(3)收入和成本预算:预计2004年元月1日开业,前六个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)从第2年起,每年支付利息4 000元。

(6)所得税率为40%。

(7)业主要求的投资报酬率最低为10%。

要求:

用净现值法评价该项目经济上是否可行。

(出自第五单元)

答;

年折旧=20*(1-10%)/5=3.6(万元)

年摊销额=3/5=0.6(万元)

第1年净利润=(3*6+4*6-42*60%-0.8*12-3.6-0.6)*(1-40%)=1.8(万元)

第2-5年净利润=(4*12-48*60%-0.8*12-3.6-0.6-0.4)*(1-40%)=3(万元)

NPV=25+6*(P/F,10%,1)+7.6*[(P/A,10%,4)-(P/A,10%,1)]+11.6* (P/F,10%,5)=4.83(万元)

7

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持. 该项目净现值大于零,具有可行性。

8。