预算资产负债表

如何制作家庭个人资产负债表

3

有一些表还提供其他的计算,比如负债率和营运资本。挑选一份适合你所在 公司需要的版本。

小提示

所有的信息必须在编制报表时是有效的,编制日期需要写在报表的上方。

2 设计资产负债表版式。在左边一列填上资产,右边一列上面填负债下面填 权益。

3 填入余额。分别填入资产、负债和权益的余额,要时刻谨记表格左右两列 必须平衡。也就是资产必须等于负债和权益的和。如果表格不平衡,就说 明有个别项目金额填错或者统计错误。

Hale Waihona Puke 方法3 Excel版资产负债表

1 下载表格模板。有很多种适合Excel的资产负债表模板,下载最适合你所在 公司的版本。Microsoft提供了很多免费模板下载。详见这里。

2 列出你的资产。在表格的第一列填上你的资产名称和价值,包括金融资产 和有形资产。求和得到总资产。当然,我们都想资产一直增加。主要的资 产包括:

银行账户的现金余额。 对股票、不动产和共同基金等的投资 自住房屋的转售价格 汽车或其他交通工具的转售价格 个人动产的转售价格,包括珠宝、家具等

3 列出你的负债。在第二列填上所有的负债和其金额。负债会随着你偿还债 务而减少。常见的负债包括: 学生贷款 汽车贷款 信用卡透支额 住房贷款余额

4 用总资产减去总负债得到净资产。净资产会随着资产增加和债务减少而增 加。利用个人资产负债表合理安排资产将有助于增加你的净资产。

根据你的财务目标及时更新调整资产负债表,尽量一年至少更新两次。

方法

2 公司资产负债表

1 理解资产负债表的编制基础。资产负债表必须时刻平衡,其背后的原理就 是等式:资产=负债+权益。转换一下公式就是:权益=资产-负债。权益是 用来衡量公司的净资产。

资产负债表(房地产)

资产负债表(房地产)资产负债表(房地产)一、引言资产负债表是一份重要的财务报表,用于展示企业在特定日期内的资产、负债和净资产的情况。

对于房地产行业而言,资产负债表是评估企业经营状况和财务健康程度的重要工具。

本文将就房地产行业的资产负债表进行分析和解读。

二、资产负债表的概述资产负债表主要分为三个部分:资产、负债和净资产。

资产表示企业拥有的资源和权益,而负债则表示企业对外承担的债务和义务。

净资产则是指企业的所有者权益,即资产减去负债。

三、房地产行业的资产情况在房地产行业,资产主要包括土地、房屋、土地使用权、在建工程、房地产开发项目等。

这些资产通常是企业最重要的资源,也是企业价值的主要组成部分。

房地产行业的资产负债表通常会详细列出每一项资产的价值,以便更好地评估企业的财务状况。

例如,土地和房屋的价值可以通过市场估值来确定,而在建工程则需要考虑项目的进度和预算等因素。

四、房地产行业的负债情况房地产行业的负债主要来自于借款、银行贷款、发行债券等。

这些债务通常用于购买土地、投资于房地产项目、进行项目的开发和建设等。

负债的增加会增加企业的经营风险,因此需要仔细评估和管理。

除了负债外,房地产行业还可能面临其他的义务和风险,例如租金支出、员工福利和赔偿等。

这些义务也需要在资产负债表中体现出来。

五、房地产行业的净资产情况净资产是通过资产减去负债计算得出的,它代表了企业的净值和所有者的权益。

净资产是评估企业财务健康状况的重要指标,通常用于衡量企业的市值和盈利能力。

对于房地产行业而言,净资产的波动会直接影响企业的发展和投资能力。

如果净资产持续下降,企业可能会面临资金不足和债务问题,从而可能影响其经营和发展计划。

六、总结资产负债表是房地产行业中非常重要的财务报表,通过分析和解读资产、负债和净资产的情况,可以更好地了解和评估房地产企业的财务状况和经营能力。

在编制资产负债表时,房地产企业需要注意合理估值资产、正确处理负债,并保持净资产的增长。

资产负债表预算和损益预算

资产负债表预算和损益预算是财务预算的两个重要组成部分,它们分别关注企业的资产、负债、所有者权益以及收入、费用和利润等方面。

资产负债表预算主要反映企业在预算期内的资产、负债和所有者权益等财务状况。

它以权责发生制为基础,预测企业的资产和负债的增减变化,以及所有者权益的变动情况。

资产负债表预算可以帮助企业了解未来的财务状况,从而更好地规划和管理资产、负债和所有者权益。

损益预算主要反映企业在预算期内的经营成果,即收入、费用和利润等。

它以收付实现制为基础,预测企业在一定时期内的收入和费用,从而计算出预期的利润。

损益预算可以帮助企业了解未来的经营状况,从而更好地规划和管理收入、费用和利润。

资产负债表预算和损益预算都是企业财务预算的重要组成部分,它们相互关联、相互影响。

在编制财务预算时,需要综合考虑资产负债表预算和损益预算,确保两者的协调一致,以实现企业的财务目标。

资产负债表预算模板

资产负债表预算模板English Answer:Introduction.The balance sheet is a financial statement that provides a snapshot of a company's financial health at a specific point in time. It shows the company's assets, liabilities, and equity. This information can be used to assess the company's financial stability, profitability, and liquidity.Assets.Assets are anything that the company owns or is owed. This can include cash, inventory, accounts receivable, and fixed assets such as buildings and equipment. Assets are listed on the balance sheet in order of liquidity, with cash being the most liquid asset.Liabilities.Liabilities are anything that the company owes to others. This can include accounts payable, notes payable, and long-term debt. Liabilities are listed on the balance sheet in order of maturity, with short-term liabilities being due within one year and long-term liabilities being due after one year.Equity.Equity is the difference between a company's assets and its liabilities. It represents the ownership interest in the company. Equity can be positive (if the company has more assets than liabilities) or negative (if the company has more liabilities than assets).Budgeting.Budgeting is the process of planning for the future. It involves estimating future revenues and expenses and allocating resources accordingly. Budgeting can helpcompanies achieve their financial goals and avoid financial distress.Balance Sheet Budgeting.Balance sheet budgeting is a type of budgeting that focuses on the balance sheet. It involves projecting future assets, liabilities, and equity. This information can be used to identify potential financial problems and develop strategies to address them.Creating a Balance Sheet Budget.To create a balance sheet budget, you will need to gather the following information:Historical financial statements.Financial projections.Industry benchmarks.Assumptions about future economic conditions.Once you have gathered this information, you can begin to project your future assets, liabilities, and equity. You should start by projecting your current assets and liabilities. Then, you should estimate how these items will change in the future. For example, you might estimate that your sales will increase by 10% next year, which would lead to an increase in your accounts receivable.Once you have projected your future assets and liabilities, you can calculate your projected equity. Equity is equal to assets minus liabilities. If your projected equity is positive, then your company is financially stable. However, if your projected equity is negative, then your company is at risk of financial distress.Using a Balance Sheet Budget.A balance sheet budget can be used to:Identify potential financial problems.Develop strategies to address financial problems.Track your progress towards your financial goals.Communicate your financial plans to stakeholders.Balance sheet budgeting is a valuable tool that can help companies achieve their financial goals and avoid financial distress.Conclusion.The balance sheet is a financial statement that provides a snapshot of a company's financial health at a specific point in time. Budgeting is the process of planning for the future. Balance sheet budgeting is a type of budgeting that focuses on the balance sheet. It involves projecting future assets, liabilities, and equity. This information can be used to identify potential financial problems and develop strategies to address them.Chinese Answer:资产负债表预算模板。

资产负债表(带公式的)

编制单位:

资产部类

一、资产类 现 金

年

年初数 期末数0.00月来自负债部类单位:元

年初数 期末数

0.00

二、负责合计 应缴预算款 应缴财政专户款 暂存款 应付工资(离退休费) 应付地方(部门)津贴补贴 应付其他个人收入

银行存款 其中:外币存款 有价证券 其中:国债 暂付款 库存材料 固定资产 零余额账户用款额度

0.00

0.00

资产部类总计

0.00

负债部类总计

0.00

三、净资产合计 固定基金 结余 基本支出结余

0.00

五、支出类 经费支出 其中:基本支出 项目支出 拨出经费 其中:基本支出 项目支出 专款支出 结转自筹基建

0.00 0.00

项目支出结余

四、收入类 0.00 拨入经费 其中:基本支出 项目支出 预算外资金收入 其中:基本支出 项目支出 拨入专款 其他收入

政府总预算会计报表

基金预算收支月报

编报单位:某市财政局 科目编码 科目名称

类 款项目

政府性基金收入

103 1 27

地方教育 附加收入

103 1 44

城市公用 事业附加 收入

年 月份

金额单位:元

本 科目编码

本

月 金

类

款

科目名称 项

月 金

额

额

教育

205 10

地方教育 附加支出

城乡社区事务

212 9

城市公用 事业附加 支出

单位:元

科目编码 类 款项目

科目名称

本月 至本月止 说 金额 本年累计 明

103 2 1 2

非税收入 专项收入 排污费收入 水资源费收入

4 1 2 3

…… 行政事业性收费收入 公安行政事业性收费收入 法院行政事业性收费收入 司法行政事业性收费收入

……

7

一般预算收入月报(续3)

编报单位:某市财政局

年 月份

4

一般预算收入月报

编报单位:某市财政局

年 月份

科目编码 类 款项 目

科目名称

本月 金额

101 1

税收收入 增值税

1

国内增值税

1 国有企业增值税 2 集体企业增值税 3 股份制企业增值税 4 联营企业增值税

……

单位:元

至本月止 说 本年累计 明

5

一般预算收入月报(续1)

编报单位:某市财政局

年 月份

城乡社区管理事务

……

14

一般预算支出月报(续5)

编报单位:某市财政局

年 月份

金额单位:元

科目编码 类 款项

项目

本月 金额

行政事业单位资产负债表

──

── ── ── ── ── ── ── ── ──

29 30 31 32 33 34 35 36

机构人员情况表

编制单位: 填报日期: 年末实有人数 项 目 行次 编制 人数 一般预算 财政拨款 (补助) 开支人数 3 经费自理人数 小计 政府性 基金开 支人数 5 预算外 资金开 支人数 6 项 其他 目 行次 独立 编制 机构数 独立 核算 机构数 单位:人,个

合计

栏

次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

1

2

4

7

栏

次 19 20 21 22 23 24 25 26 27 28

8

9

人员情况 一、在职人员(人) (一)行政 1.党政机关人员 2.公检法司人员 3.老干部服务人员 (二)事业 1.财政补助人员 其中:比照(依照、参照)公务员管理人员 2.经费自理人员 二、离退休人员(人) (一)离休人员 (二)退休人员 三、其他人员(人) 其中:1.工人 2.长期聘用人员 四、临时工(人) 五、遗属人员(人)

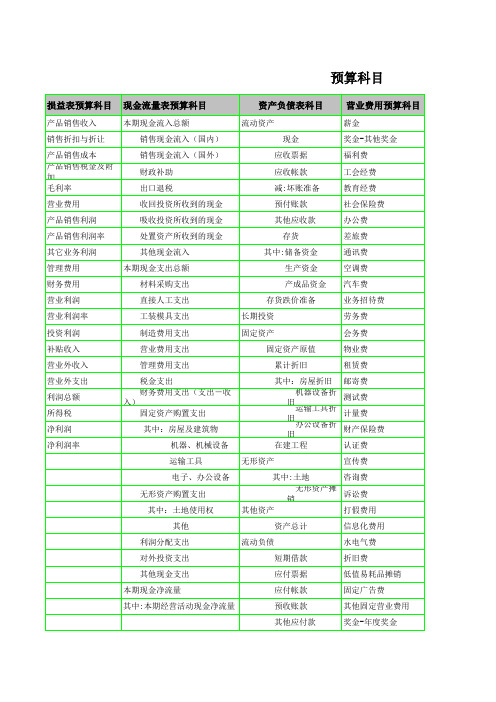

预算科目明细表

机器设备折 旧运输工具折 旧办公设备折 旧

测试费 计量费 财产保险费

在建工程

认证费

运输工具

无形资产

宣传费

电子、办公设备 无形资产购置支出

其中:土地使用权

其中:土地

咨询费

无形资产摊 销

诉讼费

其他资产

打假费用

其他

资产总计

信息化费用

利润分配支出

流动负债

水电气费

对外投资支出

短期借款

折旧费

其他现金支出

应付票据

预算科目

损益表预算科目 现金流量表预算科目

资产负债表科目 营业费用预算科目

产品销售收入

本期现金流入总额

流动资产

薪金

销售折扣与折让

销售现金流入(国内)

现金

奖金-其他奖金

产品销售成本 产品销售税金及附 加 毛利率

销售现金流入(国外) 财政补助 出口退税

应收票据 应收帐款 减:坏账准备

福利费 工会经费 教育经费

营业利润率

工装模具支出

长期投资

劳务费

投资利润

制造费用支出

固定资产

会务费

补贴收入

营业费用支出

固定资产原值

物业费

营业外收入

管理费用支出

累计折旧

租赁费

营业外支出 利润总额 所得税 净利润 净利润率

税金支出 财务费用支出(支出-收 入) 固定资产购置支出

其中:房屋及建筑物

机器、机械设备

其中:房屋折旧 邮寄费

财产保险费

邮寄费

认证费

测试费

信息化费用

计量费

折旧费

财产保险费

其他固定制造费用

认证费

资产负债表预算编制

5

资产负债表预算的实施与监控

资产负债表预算的实施与监控

• 资产负债表预算是企业财务管理中的重要工具,用 于预测和规划企业的资产、负债和权益变动情况。 编制资产负债表预算有助于企业提前识别潜在的风 险和机会,为决策提供可靠依据。

THANKS

感谢观看

分析当前经济环境

宏观经济环境分析

了解国内外经济发展趋势、政策导向以及市场需求等因素,评估它们对企业未来财务状况的可能影响 。

行业环境分析

分析所在行业的发展状况、竞争格局以及政策法规等因素,预测它们对企业资产负债表的影响。

确定预算编制的假设和参数

确定预算编制的时间范围

明确预算编制的时间跨度,如一年、 三年或五年等。

编制资产负债表预算的重要性

编制资产负债表预算对企业来说具有重要的意义 ,体现在以下几个方面

2. 加强财务管理:编制资产负债表预算过程中, 企业需要对历史数据进行分析,对未来趋势进行 预测,从而加强企业的财务管理水平。

1. 提高决策科学性:资产负债表预算为企业决策 提供了基于未来预测的数据支持,有助于提高决 策的科学性和准确性。

03

资产负债表预算编制流程

资产负债表预算编制流程

• 资产负债表预算是企业财务管理中的重要工具,用于预测和规划企业在未来一段时间内的财务状况。以下是资产负债表预 算编制的详细流程。

04

资产负债表预算的分析与调整

资产负债表预算的分析与调整

• 资产负债表预算是企业财务管理中的重要工具,用于预测和 规划企业的财务状况。编制资产负债表预算需要对企业过去 的财务状况进行分析,结合未来的经营计划和市场环境,制 定合理的预算方案。

资产负债表预算编制

contents

资产负债表分析(财务分析报告万能模板)

内容导航:•1、•2、•3、2、分类项目的数量表示资产的构成。

许多问题可以从它们在总资产中所占的比例来反映。

比如,固定资产与存货的比例过大,说明企业的销售情况不容乐观;银行存款比例过小,应收账款比例过大,说明资金回笼存在问题。

长期股权投资和交易性金融资产反映了企业的投资活动,固定资产和在建工程的增加可以反映企业的投资情况。

预付账款项目的金额是指企业与供应商之间的业务关系和规则。

如果有大量的预付款,可能有大量订单未完成,有可能成在供应商违约造成企业不能正常运转或企业有涉税问题。

对照原材料的减少与存货的增加,检查是否存在视同销售。

有在建工程的,要核实在建工程是房地产项目还是自建固定资产,依法不能扣除的材料是否从工程材料中扣除。

应付账款的期初和期末是否有较大变动。

如果金额过大,要检查是否存在销售收入长期不入账的现象,或者有超过三年不能支付的金额,不计入营业外收入纳税。

资本公积的,应当检查计入损益的项目是否计入资本公积。

怎么样分析资产负债表…我要具体步骤怎么样分析资产负债表…我要具体步骤, 怎么样具体分析资产负债表?核对企业资产、负债和所有者权益的这三个基本要素的总额。

可以进一步观察各项资产、负债、所有者权益分别在资产总额、负债与所有者权益总额中所占的比重。

其次分析资产、负债和所有者权益这三者各自的结构。

通过分析公司的资产负债表,能够揭示出公司偿还短期债务的能力,公司经营稳健与否或经营风险的大小,以及公司经营管理总体水平的高低等。

资产负债表的各项目,都列有“年初数”和“期末数”两栏。

该表“年初数”栏内各项数字,应根据上年末资产负债表“期末数”栏内所列数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内。

资产负债表各项目的填制,主要依据相应的各个总账及有关的明细分类账户的期末余额填列。

但资产负债表中有的项目的名称与账户的名称不完全一致,或虽然名称一致,但反映的内容却存在差异。

新版《工会会计制度》资产负债表、工会经费收支预算表、决算表、决算汇总表(样式)

单位:元 年初数

资产总计 工会主席:

工会财务负责人:负债与净资来自总计 复核:制表:单位:元 期末数

制表:

201 应付工资(离退休费) 202 应付地方(部门)津贴补贴 203 应付其他个人收入 211 借入款 221 应付上级经费 222 应付下级经费 225 其他应付款 231 代管经费

负债合计

三、净资产类 301 固定基金 302 在建工程占用资金 311 投资基金 321 专用基金 322 后备金 331 结余

编制单位: 资产

一、资产 101 库存现金 102 银行存款 111 零余额账户用款额度 112 财政应返还额度 121 借出款 131 应收上级经费 132 应收下级经费 135 其他应收款 141 库存物品 151 投资 161 在建工程 162 固定资产

年初数

资产负债表

期末数

年月日 负债与净资产 二、负债

行政事业单位资产负债表(行政)

501

经费支出

专项结余

502

拨出经费

505

结转自筹基建

四、收入类

401

拨入经费

404

其中:财政预算拨款收入

407

财政专户拨款收入

预算外资金收入

其他收入

资产部类总计

负债部类总计

声明:此资源由本人收集整理于网络,只用于交流学习,请勿用作它途。如有侵权,请联系,删除处理。

行政事业单位资产负债表(行政)

编制单位:年月日单位:元

科目编号

资产部类

年初数

期末数

科目编号

负债部类

年初数

期末数

一、资产类

二、负债类

101

现金

201

应缴预算款

102

银行存款

202

应缴财政专户款

103

有价证券

203

暂ቤተ መጻሕፍቲ ባይዱ款

104

暂付款

105

库存材料

106

固定资产

三、净资产类

301

固定基金

303

结余

五、支出类

第十九章 短期预算-资产负债表预算的编制

2015年注册会计师资格考试内部资料财务成本管理第十九章 短期预算知识点:资产负债表预算的编制● 详细描述:资产负债表预算与实际的资产负债表内容、格式相同,只不过数据是反映预算期末的财务状况。

该表是利用本期期初资产负债表,根据销售、生产、资本等预算的有关数据加以调整编制的。

【例】M公司编制的20×9年资产负债表预算。

资产负债表预算 单位:元例题:1.下列关于全面预算中的资产负债表预算编制的说法中,正确的是()。

A.资产负债表期末预算数额面向未来,通常不需要以预算期初的资产负债表数据为基础B.通常应先编资产负债表预算再编利润表预算C.存货项目的数据,来自直接材料预算D.编制资产负债预算可以判断预算反映的财务状况的稳定性和流动性正确答案:D 解析:D编制资产负债预算要利用本期期初资产负债表,根据销售、生产、资本等预资产权益项目年初年末项目年初年末现金800010360应付账款23504640应收账款620014400长期借款90009000直接材料15002000普通股2000020000产成品9001800未分配利润1625031920固定资产3500045000 累计折旧40008000 资产总额4760065560负债及权益总额4760065560算的有关数据加以调整编制,选项A错误;资产负债表中的未分配利润项目要以利润预算为基础确定,选项B错误;存货包括直接材料、在产品和产成品,存货项目的数据,来自直接材料预算、产品成本预算,所以选项C错误;编制资产负债预算的目的,在于判断预算反映的财务状况的稳定性和流动性。

如果通过资产负债表预算的分析,发现某些财务比率不佳,必要时可修改有关预算,以改善财务状况,选项D正确。

2.某企业编制“直接材料预算”,预计第四季度期初存量450千克,第四季度生产需用量2100千克,预计期末存量为350千克,材料单价为10元,若材料采购货款有50%在本季度内付清,另外50%在下季度付清,假设不考虑其他因素,则该企业预计资产负债表年末“应付账款”项目为()元。

54张管理用财务报表模板(带释义和公式)

54张管理用财务报表模板(带释义和公式)一、资产负债表模板(含释义和公式)1. 资产负债表模板释义:2. 资产负债表公式:(1)资产总额 = 流动资产 + 非流动资产(2)流动资产 = 货币资金 + 短期投资 + 应收账款 + 预付账款+ 存货 + 其他流动资产(3)非流动资产 = 长期投资 + 固定资产 + 在建工程 + 无形资产 + 长期待摊费用 + 其他非流动资产(4)负债总额 = 流动负债 + 非流动负债(5)流动负债 = 短期借款 + 应付账款 + 预收账款 + 应付职工薪酬 + 应交税费 + 其他流动负债(6)非流动负债 = 长期借款 + 长期应付款 + 递延收益 + 其他非流动负债(7)所有者权益 = 实收资本 + 资本公积 + 盈余公积 + 未分配利润二、利润表模板(含释义和公式)1. 利润表模板释义:2. 利润表公式:(1)营业收入 = 主营业务收入 + 其他业务收入(2)营业成本 = 主营业务成本 + 其他业务成本(3)营业利润 = 营业收入营业成本营业税金及附加销售费用管理费用财务费用(4)利润总额 = 营业利润 + 投资收益 + 营业外收入营业外支出(5)净利润 = 利润总额所得税费用三、现金流量表模板(含释义和公式)1. 现金流量表模板释义:2. 现金流量表公式:(1)经营活动现金流量 = 营业收入营业成本营业税金及附加支付给职工以及为职工支付的现金支付的其他与经营活动有关的现金(2)投资活动现金流量 = 收到的投资收益 + 处置固定资产、无形资产和其他长期资产收回的现金净额 + 收到的其他与投资活动有关的现金购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金(3)筹资活动现金流量 = 吸收投资收到的现金 + 取得借款收到的现金 + 收到的其他与筹资活动有关的现金偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付的其他与筹资活动有关的现金(4)期末现金及现金等价物余额 = 期初现金及现金等价物余额+ 经营活动现金流量 + 投资活动现金流量 + 筹资活动现金流量后续部分将继续介绍其他管理用财务报表模板(含释义和公式)。

预算周转金纳入财政总预算会计资产负债表

预算周转金是指在一定时期内因预算执行需要而作为中央预算内安排资金的一种资金形式,也称为政府资金。

预算周转金纳入财政总预算会计资产负债表的做法,是指将预算周转金以专项会计核算,并将其作为财政资金管理的一部分并纳入到财政总预算中,从而实现对政府资金的全面监管和规范管理。

一、预算周转金的概念和特点预算周转金作为政府资金的一种形式,其最主要的特点就是灵活运用和及时周转。

政府预算在执行过程中,为了保证各项支出的及时到位和保障国家正常运转,会有部分资金以预算周转金的形式进行安排和使用,以满足特定项目或支出的需要。

预算周转金的运用具有一定的紧迫性和特定性,同时也要求资金的使用必须符合相关规定和程序,确保资金使用的合理性和效益性。

二、预算周转金纳入财政总预算会计资产负债表的意义将预算周转金纳入财政总预算会计资产负债表,对于财政资金的管理和使用具有重要意义。

这样做有利于实现对政府资金的全面监管和规范管理。

通过专项会计核算和纳入财政总预算,可以让预算周转金的使用经过更严格的审批和监督,避免资金的滥用和浪费,保障资金使用的合法性和合理性。

纳入财政总预算会计资产负债表的预算周转金,也能更好地体现政府资金的实际运用情况和资金状况,有利于提高政府财务透明度和公开度。

这也有利于推动财政预算的科学编制和执行,提高预算资金使用的效益和效果,推动财政预算的合理性和科学性。

三、对预算周转金纳入财政总预算会计资产负债表的看法个人而言,我认为预算周转金纳入财政总预算会计资产负债表是一种理性和必要的做法。

这可以进一步规范政府资金的管理和使用,避免资金的滥用和浪费,提高资金使用的效益和效果。

这也有利于加强财政预算的透明度和公开度,让社会公众更清晰地了解政府财政运作情况,增强对政府财政的信任和支持。

这也有利于推动财政预算的科学编制和执行,提高财政预算的合理性和科学性,从而更好地满足社会经济发展和民生改善的需要。

预算周转金纳入财政总预算会计资产负债表是一种符合现代财政管理要求的举措,有利于提高财政资金管理的规范性和透明度,推动财政预算的科学编制和执行,实现对政府资金的全面监管和规范管理,值得进一步推广和应用。

预算周转金纳入财政总预算会计资产负债表

预算周转金纳入财政总预算会计资产负债表一、引言在财政管理中,预算周转金是指政府为保证财政运转和满足临时支出需要而设立的一种资金。

预算周转金的纳入财政总预算会计资产负债表,可以更加准确地反映政府的财务状况和运作情况。

本文将从预算周转金的定义、纳入财政总预算会计资产负债表的意义、实施过程和应注意的问题等方面进行探讨。

二、预算周转金的定义预算周转金是指政府为应对临时性支出和保证财政运转而设立的一种资金。

它通常来源于政府的预算结余、临时性贷款、资产处置收入等,用于支付临时性的支出,如应急救灾、社会保障支出等。

预算周转金的设立能够有效维护财政的稳定和灵活性,保证政府运作的正常进行。

三、预算周转金纳入财政总预算会计资产负债表的意义1. 提高财务透明度将预算周转金纳入财政总预算会计资产负债表,能够提高财务透明度,使政府的财务状况更加清晰明了。

通过将预算周转金与其他资金进行统一核算,可以准确地了解政府的资产状况、债务状况和净资产状况,为政府的决策提供更加准确的依据。

2. 增强财政管理能力纳入财政总预算会计资产负债表后,预算周转金的管理将更加规范和严密。

政府需要对预算周转金的收支情况进行详细的记录和核算,充分发挥财政预算在宏观调控中的作用。

这有助于提高财政管理的效率和能力,更好地实现财政目标。

3. 加强财政监督和约束将预算周转金纳入财政总预算会计资产负债表,可以加强对政府财务的监督和约束。

财政总预算会计资产负债表是政府财务状况的重要展示和公开途径,通过将预算周转金的收支情况纳入其中,可以使政府的财务运作更加透明和规范,减少财政腐败和滥用资金的可能性。

四、预算周转金纳入财政总预算会计资产负债表的实施过程1. 确定纳入范围和标准首先,需要明确哪些资金属于预算周转金的范畴,并制定相应的纳入标准。

预算周转金的范围应包括政府的预算结余、临时性贷款、资产处置收入等,具体金额的纳入标准可以根据实际情况进行制定。

2. 设立专门账户为了更好地管理和核算预算周转金,可以设立专门的账户进行资金的收付和记录。

河北预算管理一体化系统查看资产负债表

河北预算管理一体化系统查看资产负债表

摘要:

一、河北预算管理一体化系统简介

二、资产负债表的概念和作用

三、河北预算管理一体化系统如何查看资产负债表

四、河北预算管理一体化系统的优势

正文:

一、河北预算管理一体化系统简介

河北预算管理一体化系统是一款集预算编制、审批、执行、监控于一体的预算管理软件。

该系统旨在提高预算管理的效率和准确性,帮助政府部门更好地实现财政预算的科学化、精细化管理。

二、资产负债表的概念和作用

资产负债表是企业或机构财务报表的一种,用于反映企业在某一特定时点的财务状况。

它主要包括资产、负债和所有者权益三个部分,通过比较资产和负债的大小,可以衡量企业或机构的财务健康状况。

三、河北预算管理一体化系统如何查看资产负债表

在河北预算管理一体化系统中,用户可以通过以下步骤查看资产负债表:

1.登录系统,进入预算编制或执行模块;

2.选择需要查看资产负债表的时期,如年度、季度或月度;

3.在菜单栏中选择“资产负债表”选项;

4.系统将自动生成资产负债表,并展示在屏幕上。

四、河北预算管理一体化系统的优势

1.高效性:河北预算管理一体化系统采用现代化的技术手段,提高了预算编制、审批、执行等环节的效率,节省了大量人力物力。

2.准确性:系统可以自动核对数据,减少人为错误,确保预算数据的准确性。

3.透明性:通过系统,各级政府部门可以实时查看预算执行情况,提高财政预算的透明度。

4.科学性:系统可以帮助政府部门更加科学、精细地管理预算,提高财政资源利用效率。

总之,河北预算管理一体化系统为政府部门提供了全面、高效的预算管理解决方案,有助于实现财政预算的科学化、精细化管理。

事业单位资产负债表

年初数

期末数

三、净资产类 事业基金 其中:一般基金 投资基金 固定基金 专用基金 事业结余

五、支出类 拨出经费 拨出专款 专款支出 事业支出 经营支出 成本费用 销售税金 上缴上级支出 对附属单位补助 结转自筹基建 支出合计: 支出合计: 资产部类总计

结余分配 净资产合计: 净资产合计: 四、收入类 财政补助收入 上级补助收入 拨入专款 事业收入 财政专户返还收入 经营收入 附属单位缴款 其他收入 收入合计 负债部类总计

资 产 负 债 表

表一 单位:元

科目名称

一、资产类 现金 银行存款 零余额账户用款额度 应收票据 应收账款 预付账款 其他应收款 材料 产成品 对外投资 固定资产 无形资产 财政应返还额度 资产合计: 资产合计:

年初数

期末数

科目名称

二、负债类 借入款项Байду номын сангаас应付票据 应付账款 预收账款 其他应付款 应缴预算款 应缴财政专户款 应交税金 负债合计: 负债合计: