合并报表模版(附带财务指标评价)

合并会计报表编制模板【范本】

100

100

权益法下被投资单位其他所有者权益变动的 影响

(4)80

资本公积——年末 盈余公积——年韧 提取盈余公积 盈余公积——年末

800

80

1600

100

732

0

268

100

1000

100

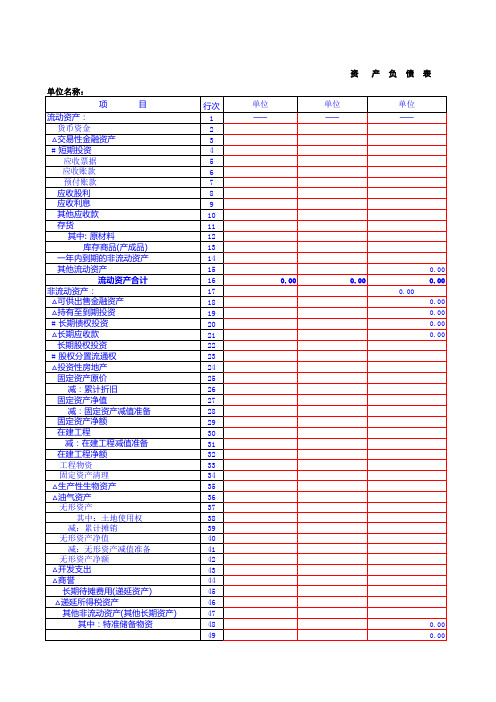

(资产负债表项目)

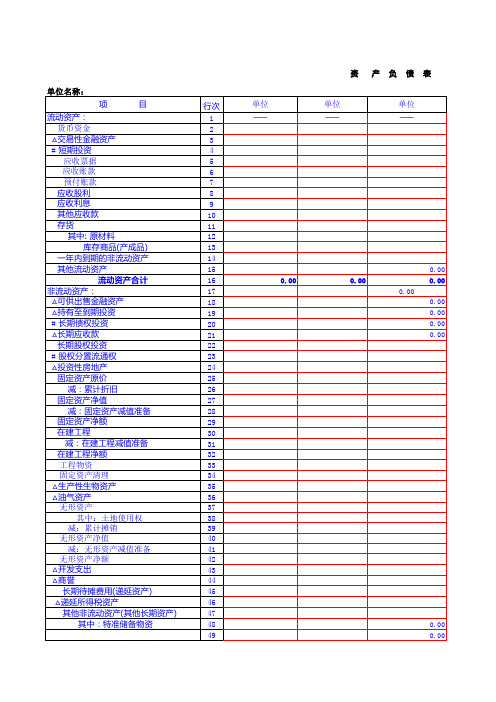

流动资产:

货币资金

1000

500

应收票据

1400

300

其中:应收S公司票据

400

应收账款

1800

表26—4

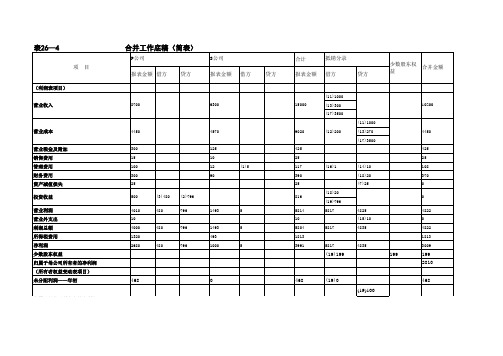

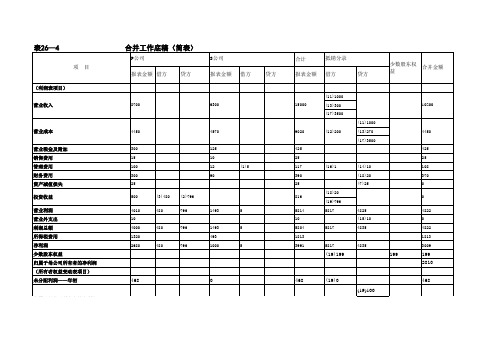

项目

(利润表项目)

营业收入

营业成本

营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 投资收益 营业利润 营业外支出 利润总额 所得税费用 净利润 少数股东权益 归属于母公司所有者的净利润 (所有者权益变动表项目) 未分配利润——年初

归属于母公司所有者的净利润

合并工作底稿(简表)

P公司

1400 400 3500 500 200

(9)400 (9)400 (6)500 (6)500 (8)100

1000 0 3000 0 100

表26—4

项目

合并工作底稿(简表)

P公司

报表金额 借方 贷方

其中:预收S公目账款 应付职工薪酬 应交税费 流动负债合计 非流动负债: 长期借款 应付债券 其中:应付债券——P公司 非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本) 资本公积 其中:可供出售金融资产公允价值变动 盈余公积

合并工作底稿(简表)

P公司

S公司

报表金额 借方

1000 1000 5970

贷方

报表金额 借方 1100 3060

合并会计报表编制模板

7000

480

876

15600 480

876

销售商品、提供劳务收到的现金

7675

收到其他与经营活动有关的现金

经营活动现金流入小计

7675

购买商品、接受劳务支付的现金

1420

支付给职工以及为职工支付现金

1100

支付的各项税费

1820

支付其他与经营活动有关的现金

45

经营活动现金流出小计

4385

经营活动产生的现金流量净额

100 1100 860 7060

(8)100 1000

贷方

少数股东权 益

合并金额

0 1100 860 6060

2700 800 200 3500 10560

(10)200 (10)200 200 1200

2700 600 0 3300 9360

6000 2580 100

1100

1811

(5)2000 (5)1700 100 (5)100 (5)295 (11)1000 (13)300 (17)3500 (12)200 (16)1 (18)20 (19)796 (19)199 (19)0 6311

报表金额 借方 贷方

取得子公司及其他营业单位支付的现金净额 支付其他与投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额 筹资括动产生的现金流量: 吸收投资收到的现金 取得借款收到的现金 收到其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务支付的现金 分配股刺、利润或偿付利息支付的现金 其中;子公司支付给少数股东的股利、利润 支付其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 现金及现金等价物净增加额 年初现金及现金等价物余额 年末现金及现金等价物余额

合并报表 资产负债表损益表 模版

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00

10

研究与开发费

11

财务费用

12

其中:利息支出

13

利息收入

14

汇兑净损失(汇兑净 收益以“-”号填列)

15

△资产减值损失

16

△加:其公他允价值变动收益(损失以“-”号填

列)

投资收益(损失以“-”号填列)

17 18 19

其中:对联营企业和合营 企业的投资收益

0.00 0.00

0.00 0.00 0.00

机加

0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00

合计

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

抵消数

合并

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

财务报表重要指标分析模板(附带自动计算平衡的财务报表模板)

¥

-

¥

-

¥

500.00

¥

5.00

¥

1.00

¥

200.00

¥

5.00

¥

300.00

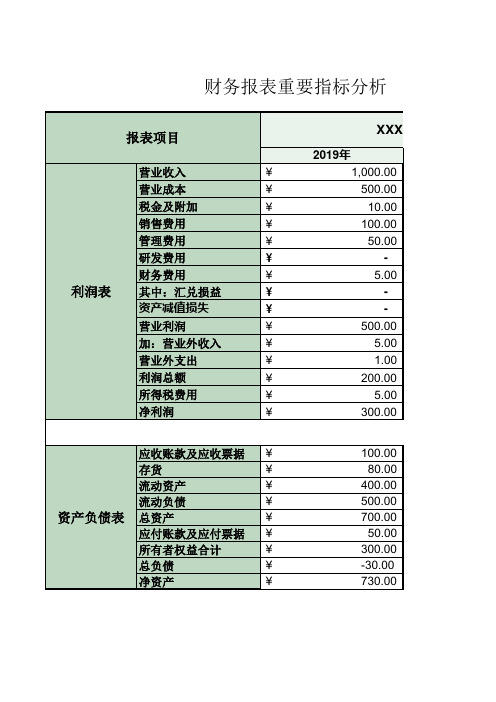

应收账款及应收票据 ¥

存货

¥

流动资产

¥

流动负债

¥

资产负债表 总资产

¥

应付账款及应付票据 ¥

所有者权益合计

¥

总负债

¥

净资产

¥

100.00 80.00

400.00 500.00 700.00

50.00 300.00 -30.00 730.00

财务报表重要指标分析

报表项目

利润表

营业收入 营业成本 税金及附加 销售费用 管理费用 研发费用 财务费用 其中:汇兑损益 资产减值损失 营业利润 加:营业外收入 营业外支出 利润总额 所得税费用 净利润

XXX公司

2019年

¥

1,000.00

¥

500.00

¥

10.00

¥

100.00

¥

50.00

¥

-

¥

5.00

¥

6பைடு நூலகம்0.00

¥

800.00

¥

10.00

¥

500.00

¥

-10.00

¥

810.00

XXX公司

2020年 45.45%

27.27%

86.96% 50.00% 83.33% -1.25% -2.00%

33 84 18 99 -1.25% 1.47

97.4%

39.0% 150.0%

10.0% 0.0%

-4.29%

年度财务报表附注(合并)-模板

XX公司20XX年度(合并)财务报表附注一、企业的基本情况简要说明企业的基本情况,包括注册日期、注册地址、注册资本、企业性质、行业性质、法定代表人、历史沿革、实际从事的主要生产与经营业务等。

二、财务报表的编制基础以持续经营为基础,根据实际发生的交易和事项,按照《企业会计制度》、《铁路运输企业会计核算办法》及其他相关会计准则的规定进行确认和计量,在此基础上编制本财务报表。

三、遵循企业会计制度的声明本公司尚未执行新的《企业会计准则》。

本财务报表的编制符合《企业会计制度》及其他相关会计准则的要求,真实、完整、公允地反映了企业的财务状况、经营成果和现金流量等有关信息。

四、重要会计政策和会计估计的说明1.执行的会计制度本公司及纳入合并范围的子公司执行《企业会计制度》及其他补充规定。

2.会计期间采用公历制,即自公历1月1日起至12月31日止。

3.记账本位币采用人民币为记账本位币。

4.记账基础和计价原则(计量属性)本公司会计核算以权责发生制为记账基础,以历史成本为计价原则。

资产如果发生减值,则按照相关规定计提相应的减值准备。

5.外币业务的核算方法及折算方法(1)外币业务的折算及汇兑损益的处理本公司以人民币为记账本位币,对发生的涉及外币的经济业务,采用发生当时的中国人民银行公布的市场汇价折合为人民币记账,月末按中国人民银行公布的市场汇价折合本位币进行调整。

发生的差额,与购建固定资产有关且在其达到预定使用状态前的,计入有关固定资产的购建成本;其他情况产生的汇兑损益,在筹建期间的计入长期待摊费用,属于生产经营期间的计入当期财务费用。

(2)外币报表折算所有资产、负债项目均按财务报表决算日的市场汇率折算为人民币,所有者权益项目除“未分配利润”项目外均按发生时的市场汇率折算为人民币,“未分配利润”项目以折算后的利润分配表中该项目的数额列示,折算后资产类项目与负债类项目和所有者权益类项目合计数的差额,作为“外币报表折算差额”在“未分配利润”项目后单独列示。

合并报表模版

产

负

债

表

单位

——

单位

——

0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00

非流动资产合计 资 产 总 计

50 51 52 53

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00

项

目

行次 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

0.00

0.00

债

表

单位

——

合计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

抵消数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

合并财务报表格式(2010)

会计机构负责人:

现金流量表

2010年1-6月 单位:人民币元 上期金额 合并6月 编制单位: 项目 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资收到的现金 取得投资收益收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净 额 处置子公司及其他营业单位收到的现金净额 收到的其他与投资活动有关的现金 投资活动现金流入小计 购建固定资产、无形资产和其他长期资产支付的现金 投资支付的现金 取得子公司及其他营业单位支付的现金净额 支付的其他与投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资收到的现金 其中:子公司吸收少数股东投资收到的现金 取得借款收到的现金 收到其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务支付的现金 分配股利、利润或偿付利息支付的现金 其中:子公司支付给少数股东的股利、利润 支付的其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金及现金等价物的影响 五、现金及现金等价物净增加额 加:期初现金及现金等价物余额 六、期末现金及现金等价物余额 法定代表人: 主管会计工作的负责人: 附注 本期金额 合并 母公司

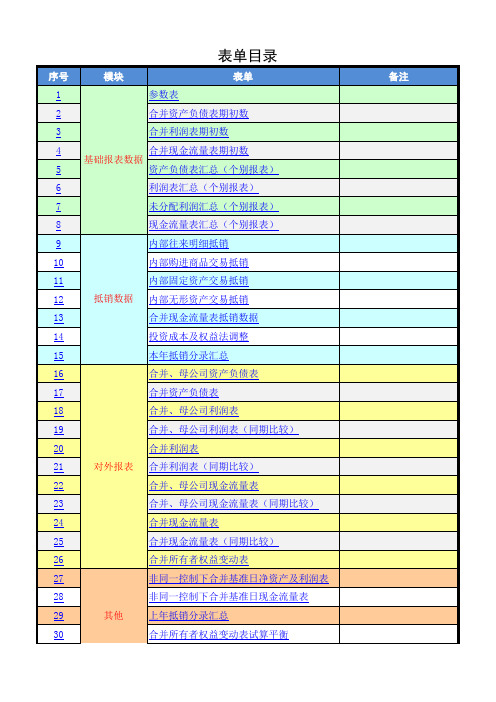

财务报表合并模板

合并、母公司现金流量表

合并、母公司现金流量表(同期比较)

合并现金流量表

合并现金流量表(同期比较)

合并所有者权益变动表

非同一控制下合并基准日净资产及利润表

非同一控制下合并基准日现金流量表

其他 上年抵销分录汇总

合并所有者权益变动表试算平衡

备注

其他

பைடு நூலகம்31

合并现金流量表试算平衡

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

表单目录

模块

表单

参数表

合并资产负债表期初数

合并利润表期初数

合并现金流量表期初数 基础报表数据

资产负债表汇总(个别报表)

利润表汇总(个别报表)

未分配利润汇总(个别报表)

现金流量表汇总(个别报表)

内部往来明细抵销

内部购进商品交易抵销

内部固定资产交易抵销

抵销数据 内部无形资产交易抵销

合并现金流量表抵销数据

投资成本及权益法调整

本年抵销分录汇总

合并、母公司资产负债表

合并资产负债表

合并、母公司利润表

合并、母公司利润表(同期比较)

合并利润表

对外报表 合并利润表(同期比较)

合并会计报表编制模板

4000 880

其中:可供出售金融资产公允价值变动

100

100

100

盈余公积

1000

100

1100

(5)100

0 1000

表26—4

项目 未分配利润 少数股东权益

合并工作底稿(简表)

调整成以 购买日可 辨认资产 、负债及 或有负债 的公允价 值为基础 编制的财 务报表, 再按照权 益法调整 P公司对S 股权投资

20×7年 单位:万元

合计

抵销分录

报表金额 借方

108 630

13021 22051

(15)10

(5)120 140 165

贷方 (16)1

3627 4827

少数 股东 权益

合并金额

117 630 120 9534 17389

1000

400

400

3000

500

500

200

100

1000

100

800

60

合并工作底稿(简表)

调整成以 购买日可 辨认资产 、负债及 或有负债 的公允价 值为基础 编制的财 务报表, 再按照权 益法调整 P公司对S 股权投资

P公司

S公司

报表金 额

借方

800

732

268

1000

贷方 80

报表金额

借 方

1600

0

100

100

贷方 100

20×7年 单位:万元

合计

抵销分录

报表金额 借方

贷方

少数 股东 权益

2580 732 368 1100

1700 (19)0

0

(19)100

合并金额

合并报表模板new

20

其他流动资产

21

流动资产合计

22

非流动资产:

23

可供出售金融资产

24

持有至到期投资

25

长期应收款

26

长期股权投资

27

减:长期投资减值准备

28

长期股权投资净额

29

投资性房地产

30

固定资产原值

31

减:累计折旧

32

固定资产净值

33

减:固定资产减值准备

34

固定资产净额

35

在建工程

36

减:在建工程减值准备

53,113,808.06 -

89,244,515.51 -

89,244,515.51 -

12,735,141.32 -

12,735,141.32 -

12,735,141.32 -

年初余额

4,520,813.37 -

27,727,172.90 -

27,727,172.90 -

32,247,986.27 -

产负债表

日期:2010-12-30

负债和所有者(或股东权益)

行次

流动负债

55

短期借款

56

交易性金融负债

57

应付票据

58

应付帐款

59

预收账款

60

应付职工薪酬

61

应交税费

62

应付利息

63

应付股利

64

其他应付款

65

一年内到期的非流动负债

66

内部应付款

67

其他流动负债

68

69

Hale Waihona Puke 707172

73

合并报表模版 附带财务指标评价

项目 净利润 所得税 折旧 摊销 利息 合计 短期借款 一年内到期的长期负债 长期借款 应付债券 合计 销售成本 销售费用 管理费用 财务费用 合计

金额 -428037 0 0 1933866 437060 1942888 8000000 0 0 0 8000000

59645704 5504311 0 437060

73.69 100.41

13.35 46.35

4.45 56.91

0.07 -

-9.25 8.51 0.05 0.99

-0.65 -

3.71 5.02 10.57 86.68

-

较差值 较差值 较差值 较低值 较差值 较差值 较差值

较差值 较差值 较差值 较差值 较差值

优秀值 良好值 平均值 优秀值

较低值 较低值 较差值 较低值

35.52 28.34 25.25

1.38 19.83

21.16 22.75 18.61

1.20 14.80

9.59 16.62

9.55 1.07 8.30

2.83 -1.06 8.67 4.34 4.64 0.59 0.91 0.60 2.47 -2.68

-9.25 8.51 0.05 0.99

-0.65

造业

计算公式

=(负债总额/资产总额)*100% =(流动资产/流动负债)*100% =负债总额/ebitda =付息总债务/(付息总债务+所有都权益)*100% =ebitda/利息支出 =((流动资产-存货)/流动负债)*100% =(经营活动现金净流量/负债总额)*100%

=(净利润/平均净资产)*100% =(主营业务利润/销售收入)*100% =(利润总额+利息支出)/平均资产总额*100% =经营活动现金流入量/销售收入 =(利润总额/成本费用总额)*100%

合并报表模板(新)

项

目

一、上年年末余额

实收资本(或 股本)

-

其他权 益工具

加:会计政策变更

前期差错更正

其他

二、本年年初余额

-

三、本期增减变动金额(减少 以“-”号填列)

(一)综合收益总额

(二)所有者投入和减少资本

1. 所有者投入资本

2.其他权益工具持有者投入 资本 3.股份支付计入所有者权益 的金额 4.其他

(三)利润分配

1. 提取盈余公积

2.对所有者(或股东)的分配

3.其他

(四)所有者权益内部结转

1.资本公积转增资本(或股 本) 2.盈余公积转增资本(或股 本) 3.盈余公积弥补亏损

4.结转重新计量设定受益计划 净负债或净资产所产生的变动

5.其他(五)专项储备 Nhomakorabea1.本期提取

2.本期使用

(六)其他

四、本期期末余额

-

合 并 所有者权益变动表

年月日度

本期数

归属于母公司所有者权益

资本公积

减: 库存股

其他综 合收益

专项储备

-

盈余公积

少数股东 所有者权益

未分配利润 权益

合计

实收资本(或 股本)

-

-

-

其他权 益工具

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

上年同期数

归属于母公司所有者权益

资本公积

减: 库存股

企业合并协议财务报表范本

企业合并协议财务报表范本企业合并协议合并协议编号:[编号]签署日期:[日期]一、背景与目的1.1 背景[简要介绍合并双方企业的背景信息,包括企业名称、注册地、主要经营范围等]1.2 目的本合并协议的目的是规定合并双方企业的财务报表范本,确保合并后的企业财务信息的准确性和一致性。

二、合并的财务报表范本2.1 合并日期合并双方企业的财务报表范本将从合并生效日期开始,即[日期]。

2.2 财务报表范本的内容2.2.1 合并资产负债表合并资产负债表将包括合并双方企业的资产、负债和股东权益等信息。

2.2.2 合并利润表合并利润表将包括合并双方企业的营业收入、营业成本、营业利润、净利润等信息。

2.2.3 合并现金流量表合并现金流量表将包括合并双方企业的经营、投资和筹资活动的现金流量信息。

2.2.4 合并股东权益变动表合并股东权益变动表将包括合并双方企业的股东权益的变动情况。

2.3 财务报表编制准则合并双方企业的财务报表范本将按照适用的会计准则和法律法规进行编制,确保报表的准确性、完整性和可比性。

三、财务报表审计3.1 审计义务合并双方企业将委托独立注册会计师事务所对合并后的企业财务报表进行审计,以保证报表的真实性和公允性。

3.2 审计报告审计完成后,独立注册会计师事务所将向合并双方企业出具审计报告,并将报告的副本提供给合并双方企业。

四、保密条款4.1 保密义务合并双方企业应对本合并协议的内容及相关财务报表进行保密,并不得向任何第三方披露,除非经过双方书面同意或法律法规要求。

4.2 违约责任如一方违反本保密条款的约定,应向对方支付违约金或承担其他法律责任。

五、争议解决本合并协议的解释和争议解决应适用中华人民共和国法律。

如双方无法通过友好协商解决争议,应提交至合并双方所在地的人民法院进行诉讼解决。

六、其他条款6.1 本合并协议的任何修改或补充,应经过双方的书面协商并签署补充协议。

6.2 本合并协议的任何条款无效或不可执行,并不影响其他条款的效力。

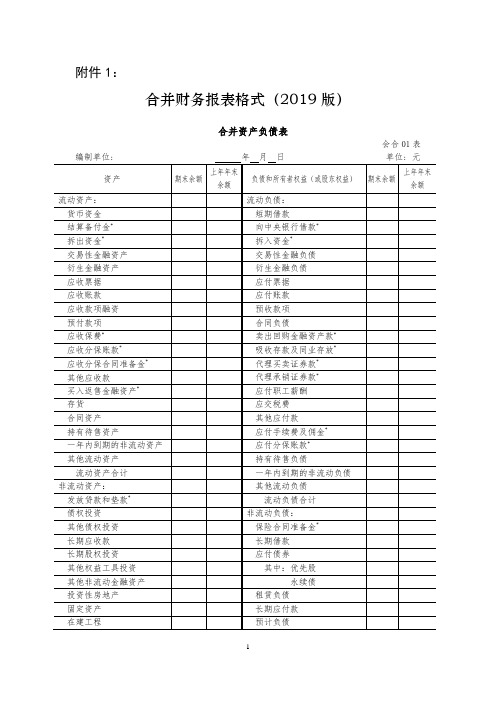

03、附件1:合并财务报表格式(2019版)

附件1:合并财务报表格式(2019版)合并资产负债表会合01表金融企业资产负债表中的有关行项目在本表中的列示说明:1.金融企业资产负债表中的“现金及存放中央银行款项”行项目在本表中的“货币资金”行项目中列示。

2.金融企业资产负债表中的“存放同业款项”“融出资金”行项目在本表中的“拆出资金”行项目中列示。

3. 金融企业资产负债表中的“应收款项”行项目在本表中的“应收票据”“应收账款”“应收款项融资”行项目中列示。

4.金融企业资产负债表中的“存出保证金”“应收代位追偿款”“保户质押贷款”行项目在本表中的“其他流动资产”行项目中列示。

5.金融企业资产负债表中的“应收分保未到期责任准备金”“应收分保未决赔款准备金”“应收分保寿险责任准备金”“应收分保长期健康险责任准备金”行项目在本表中的“应收分保合同准备金”行项目中列示。

6.金融企业资产负债表中“金融投资”行项目下的“交易性金融资产”“债权投资”“其他债权投资”“其他权益工具投资”子项目分别在本表中的“交易性金融资产”“债权投资”“其他债权投资”“其他权益工具投资”行项目中列示。

7.金融企业资产负债表中的“存出资本保证金”“独立账户资产”行项目在本表中的“其他非流动资产”行项目中列示。

8.金融企业资产负债表中的“应付短期融资款”行项目在本表中的“短期借款”行项目中列示。

9.金融企业资产负债表中的“应付款项”行项目在本表中的“应付票据”“应付账款”行项目中列示。

10.金融企业资产负债表中的“应付赔付款”行项目在本表中的“应付账款”行项目中列示。

11.金融企业资产负债表中的“预收保费”行项目在本表中的“预收款项”行项目中列示。

12.金融企业资产负债表中的“同业及其他金融机构存放款项”“吸收存款”行项目在本表中的“吸收存款及同业存放”行项目中列示。

13.金融企业资产负债表中的“应付保单红利”行项目在本表中的“其他应付款”行项目中列示。

14.金融企业资产负债表中的“保户储金及投资款”行项目在本表中的“其他流动负债”行项目中列示。

合并会计报表编制模板

1000 0 3000 0 100

表26—4

项目

合并工作底稿(简表)

P公司

报表金额 借方 贷方

其中:预收S公目账款 应付职工薪酬 应交税费 流动负债合计 非流动负债: 长期借款 应付债券 其中:应付债券——P公司 非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本) 资本公积 其中:可供出售金融资产公允价值变动 盈余公积

(4)80

S公司

报表金额 借方

100 60 1060

700 200 200 900 1960

2000 1600 100

100

贷方

100①

未分配利润

(3)480 (2)796

300

(1)5

合计

抵销分录

报表金额 借方

100 1100 860 7060

(8)100 1000

贷方

少数股东权 益

合并金额

0 1100 860 6060

-1800

3300

1500

少数股东权 益

合并金额

3000

4410 -4410

2170

2170 -2170 -1800 3300 1500

(11)1000 (13)270 (17)3500 (14)10 (18)20 (7)25 (15)10 (19)100 (19)600 (19)295 5830

(19)199

4000 880 0

1000

1330

表26—4

项目

合并工作底稿(简表)

P公司

报表金额 借方 贷方

少数股东权益 所有者权益合计 负债和所有者权益总计 (现金流量表项目) 经营活动产生的现金流量:

合并报表模板1

归属于母公司所有者权益合计

68 -

少数股东权益

69 -

所有者权益合计

70 -

负债和所有者权益总计

71 会计

机构

期末余额

-

会企01表 单位:人民币万元

年初余额

-

-

-

-

总资产稽核 少数股东权益稽核 未分配利润稽核

编制单位:甲公司

项

目

流动资产:

货币资金 以公允价值计量且其变动计入当期损益的金融

资产 衍生金融资产

应收票据

应收账款

预付款项

应收利息

应收股利

其他应收款

存货

持有待售资产

一年内到期的非流动资产

其他流动资产

行次

12345678910 11 12 13 -

期末余额

流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产

衍生金融负债

36 -

应付票据

37 -

应付账款

38 -

预收款项

39 -

应付职工薪酬

40 -

应交税费

41 -

应付利息

42 -

应付股利

43 -

其他应付款

44 -

持有待售负债

45 -

一年内到期的非流动负债

46 -

其他流动负债

47 -

流动负债合计

48 -

非流动负债:

长期借款

49 -

应付债券

50 -

长期应付款

合并报表模板

资产

流动资产: 货币资金 结算备付金 拆出资金 交易性金融资产

衍生金融资产

应收票据 应收账款 应收款项融资 预付款项 应收保费 应收分保账款 应收分保合同准备金 其他应收款 买入返售金融资产 存货 合同资产 持有待售资产 一年内到期的非流动资产 其他流动资产

流动资产合计

注释 号

非流动资产: 发放贷款和垫款 债权投资 其他债权投资 长期应收款 长期股权投资 其他权益工具投资 其他非流动金融资产 投资性房地产 固定资产 在建工程 生产性生物资产 油气资产 使用权资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计

其中:优先股

永续债

资本公积

减:库存股其他综合收益 Nhomakorabea专项储备

盈余公积

一般风险准备

未分配利润

归属于母公司所有者权益合计

少数股东权益

所有者权益合计

主管会计工作的负责 人:

负债和所有者权益总计

会计 机构

第 页共 页

期末数

会合01表 单位:人民币元 上年年末数

法定代表人:

合并资产负债表

2021年12月31日

期末数

上年年末数

负债和所有者权益 (或股东权益)

流动负债: 短期借款 向中央银行借款 拆入资金 交易性金融负债

注释 号

衍生金融负债

应付票据

应付账款

预收款项

合同负债

卖出回购金融资产款

吸收存款及同业存放

代理买卖证券款

代理承销证券款

应付职工薪酬

应交税费

其他应付款

应付手续费及佣金

应付分保账款

持有待售负债

合并财务报表格式(2019版)

期末余额

会合 01 表 单位: 元

上年年末余额

非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本) 其他权益工具 其中:优先股 永续债 资本公积 减:库存股 其他综合收益 专项储备 盈余公积 一般风险准备* 未归分属配于利母润公司所有者权益归属于母公司所有者 权益(或股东权益)合计 少数股东权益 所有者权益(或股东权益)合计 负债和所有者权益(或股东权益)总计

编制单位: 资产

流动资产: 货币资金 结算备付金* 拆出资金* 交易性金融资产 衍生金融资产 应收票据 应收账款 应收款项融资 预付款项 应收保费* 应收分保账款* 应收分保合同准备金* 其他应收款 买入返售金融资产* 存货 合同资产 持有待售资产 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 发放贷款和垫款* 债权投资 其他债权投资 长期应收款 长期股权投资 其他权益工具投资 其他非流动金融资产 投资性房地产 固定资产 在建工程 生产性生物资产 油气资产 使用权资产

合并财务报表格式(20

无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计

资产总计 注:标注“*”的项目为金融 企业专用行项目。

务报表格式(2019 版)

年月日 负债和所有者权益(或股东权益) 流动负债: 短期借款 向中央银行借款* 拆入资金* 交易性金融负债 衍生金融负债 应付票据 应付账款 预收款项 合同负债 卖出回购金融资产款* 吸收存款及同业存放* 代理买卖证券款* 代理承销证券款* 应付职工薪酬 应交税费 其他应付款 应付手续费及佣金* 应付分保账款* 持有待售负债 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 保险合同准备金* 长期借款 应付债券 其中:优先股 永续债 租赁负债 长期应付款 预计负债 递延收益 递延所得税负债 其他非流动负债

合并财务报表格式(2019 版)

18.有贵金属业务的,在本表中增加“贵金属”行项目对相关贵 金属资产进行列示。

4

合并利润表

编制单位:

年月

项目

一、营业总收入

其中:营业收入 利息收入* 已赚保费* 手续费及佣金收入*

二、营业总成本

其中:营业成本 利息支出* 手续费及佣金支出* 退保金* 赔付支出净额* 提取保险责任准备金净额* 保单红利支出* 分保费用*

6

保险责任准备金”行项目的净额在本表中的“提取保险责任准备金净 额”行项目中列示。

4.金融企业利润表中的“业务及管理费”与“减:摊回分保费 用”行项目的净额在本表中的“管理费用”行项目中列示。

5.金融企业利润表中的“其他资产减值损失”行项目在本表中 的“资产减值损失”行项目中列示。

6.金融企业利润表中的“其他业务成本”行项目在本表中的“营 业成本”行项目中列示。

注:标注“*”的项目为金融企业专用行项目。

本期金额 上期金额

金融企业利润表中的有关行项目在本表中的列示说明: 1.金融企业利润表中的“其他业务收入”行项目在本表中的“营 业收入”行项目中列示。 2.金融企业利润表中的“赔付支出”与“减:摊回赔付支出” 行项目的净额在本表中的“赔付支出净额”行项目中列示。 3.金融企业利润表中的“提取保险责任准备金”与“减:摊回

7

合并现金流量表

编制单位:

年月

项目

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金 客户存款和同业存放款项净增加额* 向中央银行借款净增加额* 向其他金融机构拆入资金净增加额* 收到原保险合同保费取得的现金* 收到再保业务现金净额* 保户储金及投资款净增加额* 收取利息、手续费及佣金的现金* 拆入资金净增加额* 回购业务资金净增加额* 代理买卖证券收到的现金净额*