简明综合收益表

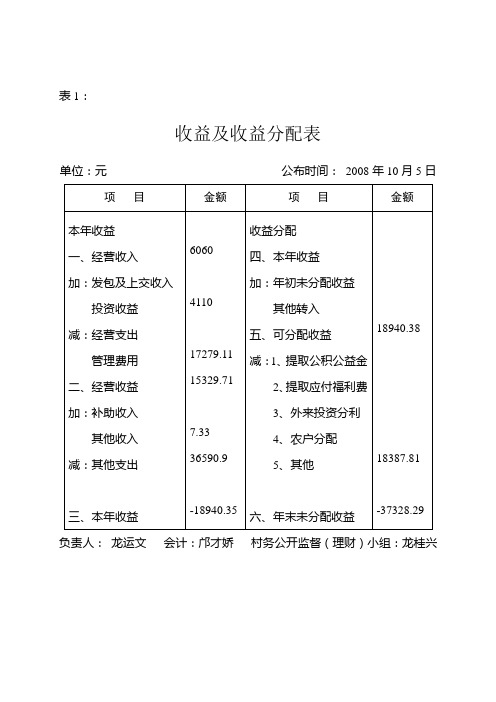

收益及收益分配表

收益及收益分配表一、收益概述收益是指企业或个人在经营活动中获得的利润或回报。

在商业活动中,收益的大小直接影响着企业的发展和个人的财富积累。

因此,合理的收益分配是保障企业稳定发展和个人激励的重要手段。

二、收益分配原则1. 公平原则:收益分配应基于贡献和风险,公平合理地分配给参与经营活动的各方。

2. 激励原则:通过合理的收益分配,激励参与者积极投入和努力工作,提高工作效率和质量。

3. 可持续发展原则:收益分配应兼顾短期和长期利益,确保企业可持续发展和个人的长期利益。

三、企业收益分配1. 投资者收益:作为企业的资金提供者,投资者享有企业利润的一部分。

收益分配可以通过股息、利息或分红等方式进行。

2. 员工收益:员工是企业的主要创造者和价值实现者,应通过工资、奖金、股权激励等方式分享企业的收益。

3. 管理层收益:企业的管理层对企业的发展起到关键作用,应通过薪酬和股权等方式激励其为企业创造更多的收益。

4. 社会责任:企业应履行社会责任,通过捐赠、慈善事业等方式回报社会,实现企业和社会的共同发展。

四、个人收益分配1. 工资收入:工资是个人主要的收入来源,根据个人的工作能力和贡献程度,合理确定工资水平。

2. 投资收益:个人可以通过投资股票、债券、房地产等方式获取收益。

投资收益应根据个人的风险承受能力和投资能力进行分配。

3. 个人创业收益:个人创业是实现个人梦想和财富积累的重要途径,创业收益应由个人努力和创造进行分配。

4. 教育培训收益:个人通过教育培训提升自己的能力和知识,从而获得更高的收益。

教育培训收益应由个人和社会共同分享。

五、收益分配管理1. 公开透明:收益分配应公开透明,确保各方的权益得到保护。

2. 内部公平:收益分配应确保内部各方的权益公平合理,避免利益输送和内部腐败。

3. 外部合规:收益分配应符合国家法律法规和相关政策,遵守商业伦理和社会道德。

六、结语收益及收益分配是商业活动中的重要议题,关系到企业和个人的利益。

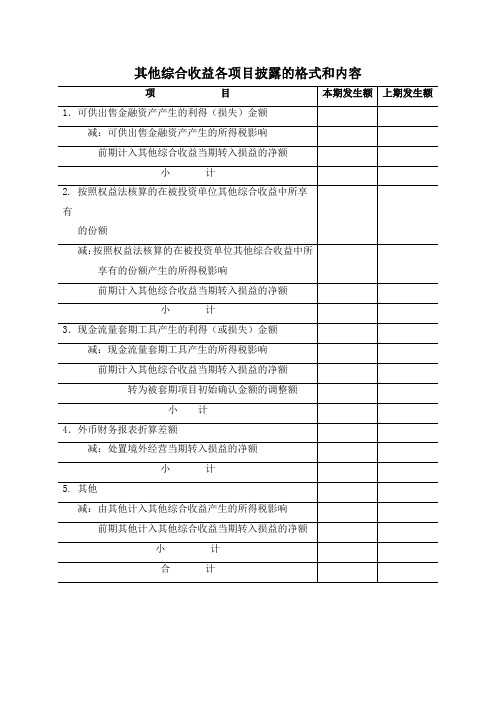

其他综合收益表

其他综合收益各项目披露的格式和内容

上市公司其他综合收益列报与披露问题研究

【目录】:论文摘要4-6

Abstract6-10

第1章引言10-14

1.1 研究背景10-11

1.2 研究意义11-12

1.3 研究内容12-13

1.4 研究框架13-14

第2章国内外文献综述14-24

2.1 国际财务报告准则中的其他综合收益14-16

2.2 中国会计准则体系中与其他综合收益相关的规定16-20

2.3 理论界对其他综合收益的研究20-24

第3章其他综合收益的定义及应用24-40

3.1 其他综合收益概念的辨析24-26

3.2 其他综合收益具体项目认定标准的确定26-40

第4章上市公司2009 年其他综合收益列报整体分析40-56

4.1 上市公司2009 年其他综合收益列报和披露的整体情况40-41

4.2 上市公司2009 年其他综合收益列报和披露存在的主要问题41-56 第5章上市公司2009 年其他综合收益列报实例分析56-66

5.1 案例1 武汉健民(600976)56-58

5.2 案例2 时代万恒(600241)58-60

5.3 案例3 华北制药(600812)60-62

5.4 案例4 济南钢铁(600022)62-63

5.5 我国会计准则未规定的其他综合收益项目实例63-66

第6章结论与建议66-72

6.1 结论66

6.2 建议66-69

6.3 本文创新点69

6.4 本文的不足之处69-70

6.5 下一步研究设想70-72

参考文献72-75

附录75-86

作者简介及在学期间所取得的科研成果86-88。

投资收益明细表

投资收益明细表1.投资产品名称:列出所投资的产品的名称和代码,如股票、基金、债券等。

2.投资金额:记录每笔投资的金额。

3.购买日期:记录每笔投资的购买日期。

4.投资收益:计算每笔投资的收益,包括股息、利息、红利、分红等。

5.收益率:计算每笔投资的收益率,可根据投资金额和投资收益来计算。

6.持仓数量:记录每笔投资的持有数量。

7.投资成本:记录每笔投资的成本,即购买该投资产品所支付的金额。

8.卖出日期:记录每笔投资的卖出日期。

9.卖出金额:记录每笔投资的卖出金额。

10.买入费用:记录每笔投资的买入费用,如交易费、佣金等。

11.卖出费用:记录每笔投资的卖出费用,如交易费、佣金等。

12.净投资收益:计算每笔投资的净收益,即投资收益扣除买入费用、卖出费用后的金额。

通过记录投资收益明细,投资者可以清楚地了解每笔投资的收益情况,并对投资策略进行调整和优化。

此外,该表还可以帮助投资者进行投资组合分析,了解不同投资产品的收益表现,从而更好地管理投资风险。

以下是一个投资收益明细表的示例:\begin{table}\begin{tabular}{,l,l,l,l,l,l,}\hline投资产品名称&投资金额(元)&购买日期&投资收益(元)&收益率&持仓数量\\\hline\hline基金B&5000&2024-02-01&1000&20\%&50\\\hline\hline股票D&8000&2024-04-01&-1000&-12.5\%&80\\\hline\hline\end{tabular}\caption{投资收益明细表示例}\end{table}在上述示例中,投资者在2024年期间进行了五笔不同的投资。

从表格中可以看出,股票A的投资收益为2000元,收益率为20\%,股票D的投资收益为-1000元,收益率为-12.5\%。

财务报表的综合收益列报

路漫漫其悠远

2024/2/4

一、综合收益的提出与列报历程 二、IAS与我国关于其他综合收益列示项目

的比较 三、增加综合收益列报的优点与缺陷 四、我国综合收益列报的相关问题 五、对综合收益列报的建议 六、总结与启示

•2

路漫漫其悠远

综合收益的提出历程

综合收益的概念最初由 FASB 在 1980 年第 3 号财务会计概念公告 (SFAC3)( 企业财务 报表的要素)( 后为1985 年发布的 SFAC6所 取代 ) 的解释中提出,被定义为“一个主体 在某一期间与非业主方面进行交易或发生 其他事项和情况所引起的权益 ( 净资产 ) 变 动”,包括这一期间除业主投资和派给业主 款外,一切权益上的变动。

2012年5月,财政部发布了《财务报表列报》(征求意见稿 )。征求意见稿明确在利润表中增加了“其他综合收益”和“ 综合收益总额”项目并进行了定义,同时将其他综合收益项 目进一步划分为“以后会计期间不能重分类进损益的其他综 合收益项目”和“以后会计期间在满足规定条件时将重分类进 损益的其他综合收益项目”两类区别列报。此外,原在所有 者权益变动表中反映的“综合收益”有关内容也作出相应调整 ,并在附注中增加有关披露内容。

•13

路漫漫其悠远

IAS中,企业可以对土地、厂房、设备及无形资产 采用成本模式或重估模式进行后续计量。而我国 固定资产准则及无形资产准则只允许采用“成本模 式”计量,根本不存在“重估盈余”这种会计核算, 故我国的其他综合收益中并未设置“重估盈余的变 动”这一项目。

同理,我国职工薪酬准则及企业年金基金准则均 未明确提及设定受益计划的处理,故“设定受益计 划精算利得和损失”在我国的其他综合收益中也 是不存在的。

•16

综合损益表设计综合收益分类综合损益计算

综合损益表设计综合收益分类综合损益计算综合损益表是一种会计报表,用于反映企业在一定会计周期内的收入、费用和利润情况。

通过综合损益表,企业可以清晰地了解到其经营活动所带来的经济效益。

在综合损益表中,不同种类的收入和费用会被划分到不同的分类下,以便更好地管理和分析企业的经营状况。

本文将对综合收益分类和综合损益计算进行详细介绍。

1. 综合收益分类综合收益可以分为营业收入、投资收益、其他收益和货币资金的再评估增值。

首先,营业收入是企业主要的收入来源,包括销售产品或提供服务所获得的收入。

其次,投资收益是企业通过投资获得的收益,比如股息、利息和租金。

再次,其他收益包括非经常性的收益,例如政府补贴或罚款。

最后,货币资金的再评估增值是指企业通过对货币资金(如现金、存款等)进行再评估后所获得的增值收益。

2. 综合损益计算综合损益的计算可以通过以下公式来进行:综合损益 = 营业收入 - 营业成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用 + 营业外收入 - 营业外支出 + 投资收益 + 其他收益 + 货币资金的再评估增值其中各项指标的具体含义如下:- 营业成本是指企业生产产品或提供服务所发生的成本,包括原材料、直接人工和制造费用等。

- 营业税金及附加是指企业在营业过程中需要缴纳的各类税金和附加费用。

- 销售费用是企业为促进产品销售所发生的费用,如广告费用、市场推广费用等。

- 管理费用是指企业日常管理活动所产生的各项费用,如员工薪酬、办公费用等。

- 财务费用是企业在融资和投资活动中所发生的费用,如利息、手续费等。

- 营业外收入是指与企业日常经营活动无直接关联的收入,如出售资产所得款项。

- 营业外支出是指与企业日常经营活动无直接关联的支出,如购置固定资产的费用。

- 投资收益是指企业通过投资所获得的收益,如股息、利息等。

- 其他收益是指与经营活动和投资活动无关的其他收入,如政府补贴等。

- 货币资金的再评估增值是指企业对持有的货币资金进行再评估后所获得的增值收益。

收益及收益分配表

表1:收益及收益分配表单位:元公布时间:2008年10月5日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴表2:2008 年终资产情况公布表单位:元公布时间:2008年10月5日注:总资产-总负债=净资产负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴文贵村债权、债务明细公布表单位:元公布时间:2008年10月5日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴文贵现金银行存款明细公布表单位:元2008年10月5日第页负责人:龙运文出纳员:会计员:邝才娇村务公开监督(理财)小组:龙桂兴表5:文贵村各项收入公布表单位:元公布时间:2008 年10 月5日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴表6:文贵村各项支出公布表单位:元公布时间:2008年10月5日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴表7:干部补贴(奖励)公布表公布时间:2008年10月5日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴表8:文贵村征地款收入专项公布表单位:元公布时间:2008年10月5日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴表9:文贵村生产性固定资产投资、开发性支出、村政公益建设项目支出情况公布表单位:元公布时间:2008年10月5日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴表10:完成上级部门工作情况公布表公布时间:2008年10月5日制表人:龙加良村务公开监督小组:龙桂兴表11:文贵村土地、企业和财产承包(租赁)项目公布表公布时间:2008年10 月5 日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴表12:文贵村合作医疗费收支情况表单位:元公布时间:2008 年10月5日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴表13:文贵村村务公开监督(理财)小组理财结果公布表公布时间:2008年10月5日表14:计划生育公开栏(一)制表人:赖春香村务公开监督小组:龙桂兴表15:计划生育公开栏(二)制表人:赖春香村务公开监督小组:龙桂兴表16:文贵村建筑工程项目发包情况公布表单位:元公布时间:2008年10月5日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴表17:“一事一议”筹资筹劳情况公布表公布时间:208年10月5日负责人:龙运文会计:邝才娇村务公开监督(理财)小组:龙桂兴表18:村民申请宅基地建房情况公布表公布时间:2008年10月5日制表人:龙加良村务公开监督小组:龙桂兴表19:农村机动地和“四荒地”发包情况公布表表20:社会各界支持新农村建设资金和项目公布表表21:村、农户享受上级补贴资金公布表表22:救灾救济款物发放公布表表23:“一事一议”事项决策情况公布。

综合收益表

综合收益表一、引言综合收益表是企业财务报表中至关重要的一部分,它用于展示企业在一定时期内的全面收益情况。

通过综合收益表,我们可以清晰地了解企业在经营活动中所获得的各类收益、费用和盈利情况,为投资者、管理层和其他利益相关者提供重要的决策参考。

本文将从综合收益表的结构、内容和意义等方面进行介绍。

二、综合收益表的结构综合收益表通常由多个部分组成,包括:1.营业总收入:反映企业在一定时期内从主营业务中取得的全部收入额。

2.营业总成本:包括直接成本、管理费用和其他费用等,反映企业在经营活动中所发生的各类成本支出。

3.营业利润:是指在扣除营业总成本之后剩余的收益。

4.非营业收支:包括投资收益、营业外支出等,反映企业非经营活动中所发生的收支情况。

5.利润总额:是指在扣除非营业收支之后的总收益额。

6.所得税:反映企业在一定时期内应纳税的所得额。

7.净利润:是指在扣除所得税之后的净收益。

三、综合收益表的内容综合收益表所呈现的内容主要包括每个部分的具体金额数额,以及相应的增减变动情况。

通过综合收益表,我们可以清晰地了解企业在当期内实现的各项收入和支出,对企业的盈利状况进行全面评估。

四、综合收益表的意义综合收益表是企业对外披露财务信息的重要组成部分,对于各方利益相关者具有重要意义:1.投资者:通过综合收益表,投资者可以了解企业在一定时期内的盈利情况,以便做出投资决策。

2.管理层:综合收益表可以帮助管理层及时了解企业的经营情况,有针对性地调整经营策略。

3.债权人:债权人可以通过综合收益表评估企业偿还债务的能力。

4.员工:员工可以通过综合收益表了解企业的盈利情况,增强对企业的信心。

5.社会公众:综合收益表对于社会公众了解企业运营状况、贡献税收等方面也非常重要。

五、总结综合收益表是企业财务报表中不可或缺的部分,通过对综合收益表的认真分析,可以为投资者、管理层和其他利益相关者提供重要的决策参考。

企业应该加强对综合收益表的编制和披露,提高透明度和可信度,从而增强投资者信心,促进企业的长期稳健发展。

成本收益表格模板

广告宣传及市场活动

500,000

450,000

成本控制良好

总计成本:7,350,000元

收益分析

序号

收益来源

详细描述

预期金额(元)

实际收益(元)

备注

1

产品销售

新能源汽车销售收入

10,000,000Fra bibliotek9,500,000

略低于预期

2

辅助收入

技术许可及专利转让

1,000,000

1,200,000

超出预期

3

成本节约

能源及材料成本节约

200,000

250,000

优于预期

总计收益:10,950,000元

成本收益比较

总成本:7,350,000元

总收益:10,950,000元

净收益(总收益-总成本):3,600,000元

投资回报率(ROI):[3,600,000 / 7,350,000] * 100% = 48.98%

结论和建议

根据上述成本收益分析,新能源汽车研发项目实现了较高的投资回报率(48.98%),净收益达到3,600,000元。虽然产品销售收入略低于预期,但通过技术许可和专利转让以及成本节约措施,项目整体收益超出预期。建议继续投资于新能源汽车领域,同时加强市场推广策略,以提高产品销售收入。

成本收益表格模板

成本收益分析表

项目名称

新能源汽车研发项目

分析日期

20XX年3月15日

负责人

XX

成本分析

序号

成本类别

详细描述

预算金额(元)

实际花费(元)

备注

1

初始投资成本

设备购买及研发中心建设

第4章 收益表

参阅图表4-5,其中列示了达纳公司未合并子公司的股权收益。 该表的项目反映了盈利能力分析的一个问题。(见教材P83页) 那就是大多数盈利能力指标是将收益表与其他报表(主要是资 产负债表)的数据联系起来计算,股权收益数字是从未合并子公司 来的,其他报表数字却不一定包含未合并子公司的有关数字。因此, 计算比率时,分子和分母的含义可能不一致。 股权收益对某些指标的歪曲程度比其他指标更大。 例如,收益与销售收入的比率因为权益收益的缘故可能被歪曲。 该比率的分子是收益,它包括了母公司和所属未合并子公司的股权 收益,而分母(销售收入)只包括母公司的销售收入。因为报表不 合并,子公司的销售收入数字不在母公司的报表上反映,这就导致 该比率被歪曲了。 未合并子公司收益的权益(股权收益)以税前数额列示。

收入: 销售净额 其他收益 收入总额 费用: 商品销售成本(销售成本) 经营费用(销售与管理费用) XXX XXX $XXX XXX XXX

其他费用 所得税费用 费用总额 净收益 每股收益

XXX XXX XXX $XXX $XXX

单步式收益表列示所有收入和利得(通常按金额大小顺序列 示),再列示所有费用和损失(通常按金额大小顺序列示),收入 和利得总额减去费用和损失总额得出净收益。大部分采用单步式收 益表的企业都会用一定的方法对其进行完善,比如,将联邦所得税 费用作为一个单独的项目列示。 图表4-1和图表4-2列示了这两种不同的收益表。(见P78-79页) 图表4-1,布莱尔公司采用的是单步式收益表; 而图表4-2,圣海卓力公司则采用多步式收益表。

在对利润进行趋势分析时,必须剔除特别项目因素,因为人们 认为特别项目不会重复发生。然而,在辅助财务分析中,应该考虑 特别项目的影响。 特别项目通常以扣除所得税后的净额列示。因此,从收益表剔 除特别项目因素时不用做所得税的调整。 4.2.6 (E)会计政策变更的累计影响 某些会计政策变更不要求做追溯调整以反映采用了一项新的会 计政策,只在变更当年使用新的会计政策,以前年度的会计报表仍 在原来的会计政策基础上报告。这样就产生了可比性的问题。补充 的报告指南指出会计政策变更对以前年度损益产生的累积影响要以 税后净额在变更年度的收益表作为会计政策变更累计影响反映。累 积影响在变更当年的收益表单独列示。通常列示在净收益之上方。 如果会计政策变更产生累积影响,报告准则要求计算过去期间 的特别项目前的收益和净收益的备考数据。

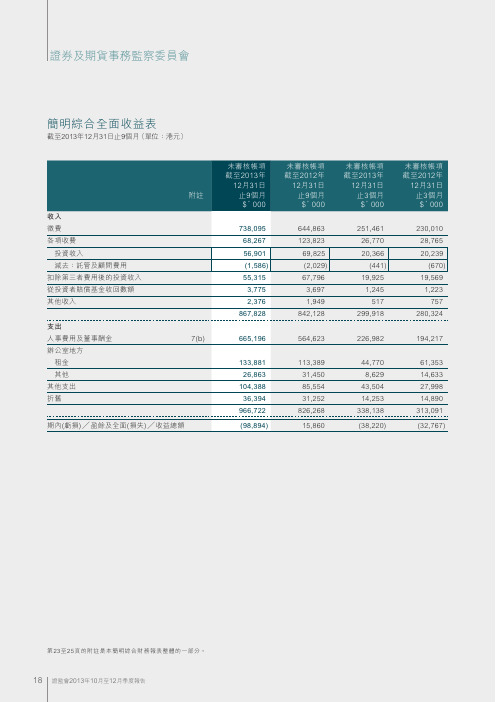

简明综合全面收益表

證券及期貨事務監察委員會附註未審核帳項截至2013年12月31日止9個月未審核帳項截至2012年12月31日止9個月未審核帳項截至2013年12月31日止3個月未審核帳項截至2012年12月31日止3個月$’000$’000$’000$’000收入徵費 738,095 644,863 251,461 230,010 各項收費 68,267 123,823 26,770 28,765 投資收入56,901 69,825 20,366 20,239 減去:託管及顧問費用 (1,586) (2,029) (441) (670)扣除第三者費用後的投資收入 55,315 67,796 19,925 19,569 從投資者賠償基金收回數額 3,775 3,697 1,245 1,223 其他收入 2,376 1,949 517 757 867,828 842,128 299,918 280,324 支出人事費用及董事酬金7(b)665,196 564,623 226,982 194,217辦公室地方 租金 133,881 113,389 44,770 61,353 其他 26,863 31,450 8,629 14,633 其他支出 104,388 85,554 43,504 27,998 折舊36,394 31,252 14,253 14,890 966,722 826,268 338,138 313,091 期內(虧損)╱盈餘及全面(損失)╱收益總額(98,894)15,860(38,220)(32,767)簡明綜合全面收益表截至2013年12月31日止9個月 (單位:港元)營運回顧摘要機構發展活動數據財務報表附註未審核帳項於2013年12月31日已審核帳項於2013年3月31日$’000$’000非流動資產固定資產104,564 112,725 持有至到期債務證券21,559,073 2,935,841 1,663,637 3,048,566 流動資產持有至到期債務證券2 1,982,861 2,808,214 應收帳項、按金及預付款項 121,655 139,759 銀行定期及通知存款 3,792,9371,602,208銀行及庫存現金 8,771 2,909 5,906,2244,553,090流動負債預收費用6,744 8,262 應付帳項及應計費用 184,237 114,854 190,981 123,116流動資產淨值 5,715,243 4,429,974 資產總值減流動負債 7,378,880 7,478,540 非流動負債3 22,145 22,911 資產淨值 7,356,7357,455,629 資金及儲備由政府提供開辦資金 42,840 42,840 累積盈餘7,313,895 7,412,789 7,356,7357,455,629簡明綜合財務狀況表於2013年12月31日(單位:港元)證券及期貨事務監察委員會附註未審核帳項於2013年12月31日已審核帳項於2013年3月31日$’000$’000非流動資產固定資產104,337 112,625 持有至到期債務證券21,559,073 2,935,841 1,663,410 3,048,466 流動資產持有至到期債務證券2 1,982,861 2,808,214 應收帳項、按金及預付款項 122,738 139,502 銀行定期及通知存款 3,792,9371,602,208銀行及庫存現金 3,146 1,857 5,901,6824,551,781流動負債預收費用6,744 8,262 應付帳項及應計費用 179,468 113,445 186,212 121,707 流動資產淨值 5,715,470 4,430,074 資產總值減流動負債 7,378,880 7,478,540 非流動負債3 22,145 22,911 資產淨值 7,356,735 7,455,629 資金及儲備由政府提供開辦資金 42,840 42,840 累積盈餘7,313,895 7,412,789 7,356,7357,455,629簡明財務狀況表於2013年12月31日(單位:港元)營運回顧摘要機構發展活動數據財務報表由政府提供開辦資金累積盈餘總計$’000$’000$’000於2012年4月1日的結餘 42,8407,426,881 7,469,721 期內全面收益總額 - 15,860 15,860 於2012年12月31日的結餘 42,840 7,442,741 7,485,581 於2013年4月1日的結餘 42,8407,412,789 7,455,629 期內全面損失總額 - (98,894) (98,894)於2013年12月31日的結餘42,8407,313,8957,356,735簡明綜合權益變動表截至2013年12月31日止9個月(單位:港元)證券及期貨事務監察委員會未審核帳項截至2013年12月31日止9個月未審核帳項截至2012年12月31日止9個月$’000$’000營運活動所引致的現金流量期內(虧損)╱盈餘 (98,894)15,860 就下列事項作出的調整:折舊 36,394 31,252 投資收入(56,901) (69,825)重估債務證券價值後的匯兌虧損 5,081- 出售固定資產虧損╱(盈利) 6(34) (114,314)(22,747) 應收帳項、按金及預付款項的減少 9,164 19,259 應付帳項及應計費用的增加 68,612 90,145 預收費用的減少 (1,518) (64,674)非流動負債的減少(766) (248)除現金及等同現金項目外的定期存款的增加 (49,832) -(用於)╱源自營運活動的現金淨額 (88,654) 21,735 投資活動所引致的現金流量所得利息90,736124,116 購入持有至到期債務證券 -(1,043,311)贖回持有至到期債務證券 2,172,916 1,463,640 購入固定資產 (28,236)(52,960)出售固定資產(3)-源自投資活動的現金淨額 2,235,413 491,485 現金及等同現金項目的增加淨額 2,146,759 513,220 9個月期間開始時現金及等同現金項目 1,605,117 1,039,241 9個月期間終結時現金及等同現金項目 3,751,876 1,552,461現金及等同現金項目的結餘分析:未審核帳項未審核帳項於2013年12月31日於2012年12月31日$’000$’000銀行定期及通知存款 3,743,1051,548,497銀行及庫存現金8,771 3,964 3,751,8761,552,461簡明綜合現金流量表截至2013年12月31日止9個月(單位:港元)簡明綜合財務報表附註截至2013年12月31日止9個月(單位:港元)1. 編製基準本中期財務報表是按照國際會計準則委員會採納的《國際會計準則》第34號“中期財務報告”的規定編製的。

保险一季度综合投资收益表

保险一季度综合投资收益表摘要:一、引言二、一季度保险综合投资收益概述1.总投资收益情况2.各项投资收益表现对比三、一季度保险投资策略分析1.投资组合配置2.行业投资收益分析3.投资风险管理四、一季度保险市场动态1.保费收入情况2.保险产品销售状况3.市场竞争格局五、未来投资展望与建议1.投资趋势预测2.投资策略优化建议3.行业政策影响分析正文:一、引言随着我国保险业的发展,投资收益成为衡量保险公司经营业绩的重要指标之一。

本文将分析一季度保险综合投资收益表,并对保险投资策略、市场动态及未来展望进行探讨,以期为保险投资者提供参考。

二、一季度保险综合投资收益概述1.总投资收益情况根据一季度保险综合投资收益表,总投资收益呈现出稳定增长的态势。

其中,债券投资收益表现较好,股票投资收益波动较大,其他投资收益相对平稳。

2.各项投资收益表现对比在一季度,保险投资的各项收益表现中,债券投资收益最高,股票投资收益波动较大,其他投资收益表现相对平稳。

对比去年同期,一季度保险投资收益整体有所提高。

三、一季度保险投资策略分析1.投资组合配置一季度,保险公司优化投资组合配置,提高固定收益类资产占比,降低权益类资产占比,以稳健投资策略为主。

2.行业投资收益分析一季度,保险投资在制造业、基础设施建设等领域的收益表现较好,而在消费品、金融等行业投资收益相对较低。

3.投资风险管理保险公司加强投资风险管理,通过分散投资、信用风险管控等手段,降低投资风险。

四、一季度保险市场动态1.保费收入情况一季度,我国保险业保费收入呈现快速增长,其中,寿险保费收入增速较快,财产险保费收入稳定增长。

2.保险产品销售状况一季度,保险产品销售情况良好,尤其是健康险、年金险等新兴保险产品受到市场欢迎。

3.市场竞争格局一季度,保险市场竞争激烈,各大保险公司加大营销力度,提高产品性价比,以抢占市场份额。

五、未来投资展望与建议1.投资趋势预测预计未来一段时间,保险投资收益将保持稳定增长,但波动性仍较大。

20—F格式综合收益表解读

20—F格式综合收益表解读2019-03-21会计理论和⽅法具有明显的国家特⾊,在国际会计准则全⾯趋同的背景下,积极主动寻求各国都能适⽤和接受的会计模式,协调处理各国会计差异,促使会计处理⽅法标准化、规范化和趋同化,研究国际各类财务报告的披露具有⼀定现实意义。

美国证券交易委员会规定上市公司公开披露各种信息时要提交统⼀格式的⽂件。

在美国上市的外国公司必须在财务年度结束后4个⽉内向美国证券交易委员会呈交20-F格式的年度报告,美国本⼟的上市公司则披露10-K格式的年度财务报告。

相⽐⽽⾔,20-F 格式的财务报告披露要求⽐10-K格式更为严格,内容更为详尽。

⼀、利润表披露框架⽆论是国际会计准则(IFRS)、美国财务会计公认准则(US.GAAP),还是中国的会计准则,利润表的披露始终是围绕以下六个指标进⾏,只不过披露的⽅式和名称有所区别:⽑利(Gross profit)、营业利润(Operating income)、税前利润(Earnings before income tax)、净利润(Profit for the year)、综合收益(Total comprehensive income for the year)、每股收益(Earnings per share)。

信息使⽤者根据不同的决策需要获取所需要的各种指标。

⼆、20-F格式综合收益表解读纽约证劵交易所( New York Stock Exchange ,NYSE)是世界第⼆⼤证劵交易所。

⽬前已有超过80家中国公司在纽交所正式挂牌,中国成为纽交所除了美国以外第⼆⼤上市来源国。

除了我国之外,还有多家外国公司选择在纽约证劵交易所上市。

⽬前,在纽交所上市的公司⼀共有约2800家,市值超过19.7万亿美元。

依据上述利润表披露框架,选取⼏家有代表性的公司对其20-F之下的利润表披露进⾏分析。

(⼀)中国电信合并综合收益表中国电信公司在美国纽约证监会披露的财务报告是依据国际会计准则编制的。

收益表(综合财务报表)

收益表又称损益表,也是公司最主要的综合财务报表之一,是反映一个公司在一个财政年度里的盈利或亏损状况的表格。

这种盈利或亏损是通过营业收入的营业费用的对比来体现的。

收益表反映了两个资产负债表编制日之间公司财务盈利或亏损的变动情况。

下表是某公司1997年财政年度的收益表。

表1某公司1997年收益表收益表主要有3个部分组成。

第一部分是营业收入或销售额;第二部分是与营业收入有关的生产性费用和其他费用;第三部分是利润和利润在股息与留存收益之间的分配。

其利润等于营业收入减去营业费用。

1.营业收入是指企业通过销售产品或对外提供劳务而获得的新的资产,其形式通常为现金或应收帐款等项目。

对一般公司来说,销售收入是公司最重要的营业收入来源。

一般而言,公司的营业收入通常与它的营业活动有关,但也有一些公司营业收入的某些部分与其自身的业务并无关系。

因此区分营业收入和其他来源的收有重要意义。

2.营业费用是指企业为获得营业收入而使用各种财物或服务所发生的耗费。

销货成本是一般公司最大的一笔费用,它包括原材料耗费、工资和一般费用。

一般费用包括水电杂费、物料费和其他非直接加工费。

与销货成本不同的销售和管理费用包括广告费、行政管理费、职员薪水、销售费和一般办公费用。

利息费是指用以偿付债务的费用。

上述费用都会导致公司现金开支的增加。

折旧费的摊提费是非现金开支。

折旧费的增加表示公司固定资产价值的下降,摊提费的增加则表示公司所拥有的资产或资源价值的减少。

计算折旧费的方法通常有4种:直线折旧法(Straight line Method);折旧年限积数法(Sum-of-the-years-Digits);余额递减法(Declining Balance);成本加速补偿法(Accelerated Cost Recovery System)。

直线折旧法是一种使用最广泛也是最保守的折旧方法。

这种折旧法在资产的有效使用年限里每年提取等量的折旧费。

折旧年限积数法和余额递减法属于加速折旧的方法。