上证综指深证成指的相关性分析

上证指数与深证指数相关性的实证分析

2 4

南方 冶金 学 院 学报

20 0 2年 5月

职 工过 好 春节 , 多 高 校喜 欢把课 时 酬金集 中在年 终 一次发 放 , 样 就会 加 重职 工 的个 人 所得 税 负 担 , 果把 很 这 如

课 时酬 金按 月发 放可使 职 工依法 少缴 甚至 不缴个 人所得 税 , 加实 际 收人 。 由于课 时酬 金属 劳务 报 酬所 得 , 增 按

法 的 学 习 和 税 收 问题 的 研 究 , 某 种 程度 上 可 以提 高 税务 人 员 的 业 务 素 质 。 在

4 有 利 于 发 展 税 务 代 理 事 业 。 由于 税 法 的 繁 杂 , 不 是 每个 纳 税 人 都 能 熟 知 并 精 通 税 法 , 就 客 观 上 要 求 . 并 这

每 次 收 人 额 为 计 税 依 据 , 次 收 人 低 于 8 0元 时 , 免 缴 个 人 所 得 税 。 某 人 每 月 一 次 发 得 课 时 酬 金 7 0元 , 每 0 可 如 0 可

不 缴个 人所 得 税 , 年 按 1 一 0月 计 算 , 年 一 次 发 得 课 时 酬 金 7 0 全 0 0元 , 纳 个 人 所 得 税 :0 0 (- 0 ) 2 %= 应 70 x 12 % x 0 12 1 0元 , 此 , 个 人 所 得 税 的 计 算 方 法 进 行 依 法 筹 划 , 某 种 程 度 上 说 也 是 维 护 广 大 职 工 的 切 身 利 益 。 当 然 , 因 对 在

税 收 筹 划 是 市 场 经 济 发 展 到 一 定 阶 段 的必 然 产 物 , 以 符 合 税 收 政 策 导 向 为 前 提 的 , 利 于 正 确 发 挥 税 收 是 有

杠 杆 的 调 节 作 用 。在 市 场 经 济 条 件 下 , 税 人 都 希 望 实 现 税 收 的 最 低 化 , 求 利 益 的 最 大 化 。因 此 , 行 税 收 筹 纳 追 进 收具 有积 极 的现实 意义 。 1 .有 利 于 充 分 发 挥 税 收 杠 杆 的 调 节 作 用 。税 收 是 政 府 宏 观 调 控 的 重 要 杠 杆 , 政 府 聚 财 的 重 要 手 段 。国 家 是

中外证券指数收益率和价格相关性的比较

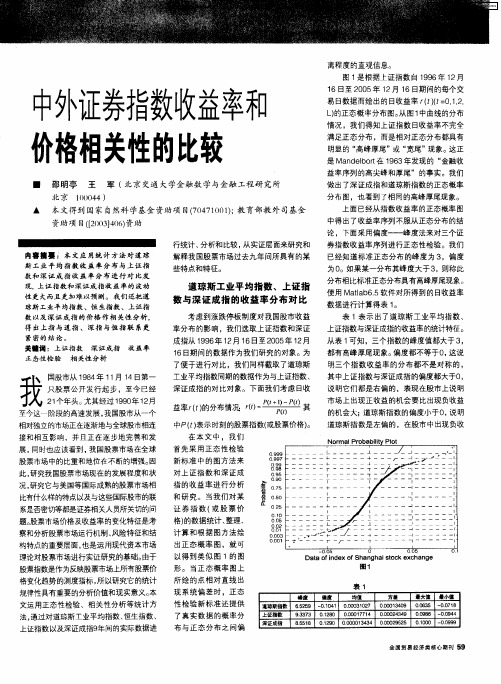

指 的收益率 进行分 析 和研 究。 当我们对 某 证 券 指 数 ( 股 票 价 或 格) 的数据统计 、 整理 、 计 算和根 据图 方法绘 出正态概 率 图 ,就可 以得到类 似 图 1的 图 形 。 当正 态概 率图 上 所 绘的 点相对 直线 出 现 系统偏 差 时 ,正态 性检验 新标准 还提供 了真实 数据 的概率分 布与正 态分 布之 间偏

资助项 目f 0 34 6资助 [ 0 ]0 ) 2

行统计、 分析和 比较 , 从实证层 面来研究和

内窖 擒■ :本文应 用统计 方法时道 琼 斯 工 业 平 均 指 数 收 益 率 分 布 与 上 证 指 数 和 深 证 成 指 收 益 率 分 布 进 行 对 比发

现 。 证 指 数 和 深证 成 指 收 益 率 的 波 动 上 性更大而且更加难以预测 。我们还把道

其中上证指数与深证成指的偏度都大于0 ,

说 明它们都是右偏 的 ,表 现在股市 上说 明 市 场上出现正收益的机会 要比出现负收益

益率rf的分布情况 ,) () ( f

其

的机会 大; 道琼斯指数的偏度小于O 说 明 ,

道琼斯 指数是左偏的 ,在股市中出现负收

中P() t表示时刻的股票指数( 或股票价格 ) 。 在 本 文 中 ,我 们 首先采 用正 态性检 验 新标准 中 的图方法 来

是 M n e ot 16 年发现的 “ ad l r 93 b 在 金融收

益率序列 的高尖峰和厚尾 ”的事实 。我们 做 出了深证成指 和道琼斯指数 的正态概率 分布 图,也看到 了相 同的高峰厚尾现象。 上面 已经从指数收益率 的正态概率图

▲ 本 文得到 国家 自然科学基金 资助项 目(0 7 0 1; 育部 4 - 7 4 10 ) 教 td 司基金

上证指数和深证成指有什么区别呢?

上证指数和深证成指有什么区别呢?上证指数和深证成指有什么区别?上证指数和深证成指的区别在于他们不是同一种指数,上证指数是综合指数,深证成指则是成分指数,两种指数的样本空间是不一样的。

综合指数以股票全部股本为基础计算计算指数值,成份指数是通过科学客观的方法挑选出最具代表性的样本股票。

所以上证指数的样本股是在上海证券交易所全部上市股票,深圳成指则是从深市上市的所有股票中抽取具有市场代表性的500家上市公司的股票作为计算对象。

所以上证指数包括主板和科创板,而深证成指却不包括创业板、中小板。

上证指数历史最高点是多少?4000点的上证指数是牛市的起点。

大大多数人的心目中,上证指数是市场指数,是投资者心中多头和空头的代言指数。

4000点的定义不仅是一个整数标记,还包含了大多数散户投资者和A股市场所有市场参与者的深层偏好。

上海证券综合指数简称上证指数或者上证综指。

上证指数3000点是股票指数。

为度量和反映股票市场总体价格水平及其变动趋势而编制的股价统计相对数。

通常是报告期的股票平均价格或股票市值与选定的基期股票平均价格或股票市值相比,并将两者的比值乘以基期的指数值,即为该报告期的股票价格指数。

由于上市股票种类繁多,计算全部上市股票的价格平均数或指数的工作是艰巨而复杂的,因此人们常常从上市股票中选择若干种富有代表性的样本股票,并计算这些样本股票的价格平均数或指数,用以表示整个市场的股票价格总趋势及涨跌幅度。

上证指数是怎么计算得出的上证指数系列均以“点”为单位。

基日、基期与基期指数。

股市指数指的就是,就是由证券交易所或金融服务机构编制的、表明股票行市变动的一种供参考的数字。

通过指数,对于当前各个股票市场的涨跌情况我们可以直观地看到。

股票指数的编排原理事实上还是很繁琐的,这里就先说这么多了,点击下方链接,教你快速看懂指数:新手小白必备的股市基础知识大全根据股票指数的编制方法和性质来进行分类,股票指数基本上被分成这五个类别:规模指数、行业指数、主题指数、风格指数和策略指数。

上证、深成指数与我国经济增长相关性研究

上证、深成指数与我国经济增长相关性研究股票市场向来被人们称为是宏观经济发展的“晴雨表”,其作为宏观经济发展的表现,理论上二者之间应呈正相关关系,国外学者的相关实证研究已经检验了这一理论的有效性。

然而,最近几年我国股票价格与宏观经济增长二者之间似乎并没有表现出像国外学者所说的正相关关系。

为此,采用上证综合指数、深证成份指数与我国国内生产总值的季度时间序列数据,利用Eviews5.1软件对其进行单位根检验、协整检验和格兰杰因果关系的对比实证检验,实证研究的结果表明:我国股票价格整体上与宏观经济增长之间不存在正相关关系,然而与上证综指相比,深成指数与经济增长之间不仅存在正相关关系,而且存在双向的格兰杰因果关系。

标签:股票价格;经济增长;相关性1 引言股票市场作为实体经济发展的一种展现形式,其本质是传递着实体经济发展运行的状况,故其价格应取决于实体经济的发展状况,遵循其发展规律在一定范围内上下波动。

然而,我国股票市场表现的状况却并非如此,近二十年来我国国内经济一直保持接近两位数的增长速度,而股票市场的发展却是跌宕起伏,就二者的发展表现似乎看不出什么关系,股票市场的“晴雨表”功能在我国宏观经济运行中并未得到体现,如图1所示。

图1 上证、深成指数与我国GDP走势对比注:右方纵轴代表上证综指和深证成指,单位:元;左方纵轴代表国内生产总值(GDP),单位:亿元。

关于股票市场和经济增长关系的讨论,国外学者已经进行了详尽的理论和实证分析,而且得到的结论基本上一致,即在股票市场发展相对成熟的国家地区,股票市场与经济增长呈现显著的正相关关系(Gavin,1989;Harris,1997;Levine 和Zervos,1998等)。

综观国内关于股票市场和经济增长关系研究的文献,实证研究的文献数量远超理论研究,而且就国内研究二者关系的实证思路以及方法来看,大多是沿用借鉴国外学者关于此问题研究的研究方式。

郑江淮、袁国良、胡志乾(2000)分别从宏观和微观上对股票市场和经济增长的关系进行了理论和实证分析,得出中国资本市场的发展不仅与经济增长存在相关关系,而且更为重要的是与经济体制的持续转型有关。

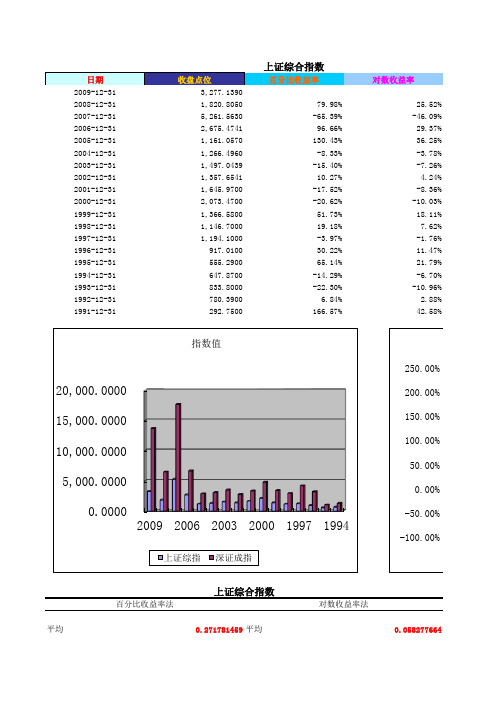

上证综指与深证成指——excel数据分析统计

250.00%

200.00%

150.00%

100.00%

50.00%

0.00% 2008

-50.00%

-100.00%

百分比收益率法

上证综合指数

对数收益率法

平均

0.271781459 平均

0.058277664

标准误差 中位数 标准差 方差 峰度 偏度 区域 最小值 最大值 求和 观测数 最大(1) 最小(1) 置信度(95.0%)

0.141868834 标准误差 0.085554868 中位数 0.601898486 标准差 0.362281788 方差 0.362668574 峰度 0.913935777 偏度

2.31966379 区域 -0.653942184 最小值

1.665721605 最大值 4.892066261 求和

0.87 利用对数收益率法计算 时,上证综指与深证成指 的相关系数:

0.94

0.377361216 平均 0.215187395 标准误差 0.142507909 中位数 0.833417198 标准差 0.694584226 方差

0.34144813 峰度 1.1014283 偏度

2.889302047 区域 -0.633599693 最小值

2.255702354 最大值 5.660418245 求和

15 观测数 2.255702354 最大(1) -0.633599693 最小(1) 0.461531059 置信度(95.0%)

0.049764022 0.035597798 0.211130865 0.044576242 0.918152966 -0.368647548 0.886666129 -0.460851338 0.425814792 1.048997959

上证综指和深证成指

上证综合指数是指上海证券交易所从1991年7月15日起编制并公布的、以全部上市股票为样本、以股票发行量为权数,按加权平均法计算的股价指数。

它以1990年12月19日为基期,基期指数定为100点。

本日股价指数(上证综合指数)=本日股票总市值÷基期股票总市值×基期指数(100)其中,总市值= ∑(市价×总股本数)。

公式中基期总市值,即分母是不变的,我们不必关心,总市值公式中符号“∑”的意思是将所有股票的总市值相加,即所有股票的总市值(注意不是流通市值)的和。

(新上证综指发布以2005年12月30日为基日,以当日所有样本股票的市价总值为基期,基点为1000点。

新上证综指简称“新综指”,指数代码为000017。

“新综指”当前由沪市所有G股组成。

此后,实施股权分置改革的股票在方案实施后的第二个交易日纳入指数。

指数以总股本加权计算。

)上证指数于1992年2月21日,增设上证A股指数与上证B股指数,1993年6月1日,又增设了上证分类指数,即工业类指数、商业类指数、地产业类指数、公用事业类指数、综合业类指数、以反映不同行业股票的各自走势。

上证指数的样本为所有在上海证券交易所挂牌上市的股票,其中新上市的股票在挂牌的第二天纳入股票指数的计算范围。

上证指数的权数为上市公司的总股本。

由于我国上市公司的股票有流通股和非流通股之分,其流通量与总股本并不一致,所以总股本较大的股票对股票指数的影响就较大,上证指数常常就成为机构大户造市的工具,使股票指数的走势与大部分股票的涨跌相背离。

上海证券交易所股票指数的发布几乎是和股市行情的变化相同步的,它是我国股民和证券从业人员研判股票价格变化趋势必不可少的参考依据。

[编辑]上证指数计算公式为:本日股价指数=本日股票市价总值÷基期股票市价总值×100具体计算办法是以基期和计算日的股票收盘价(如当日无成交,延用上一日收盘价)分别乘以发行股数,相加后求得基期和计算日市价总值,再相除后即得股价指数。

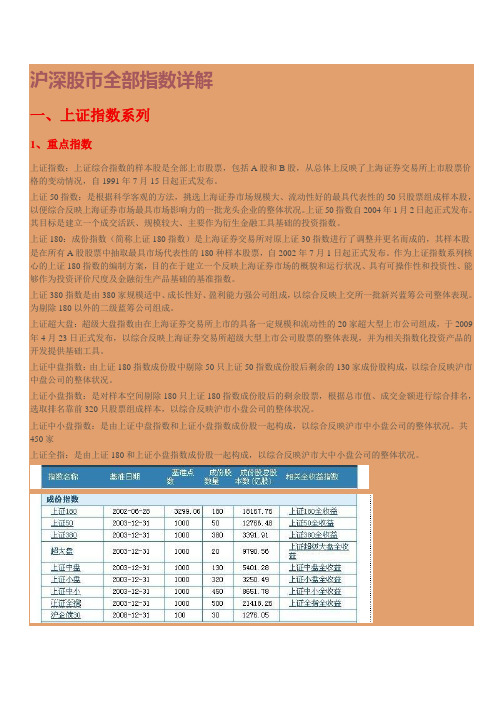

沪深股市全部指数详解

沪深股市全部指数详解沪深股市全部指数详解!(2011-11-29 09:54:46)一、上证指数系列1、重点指数上证指数:上证综合指数的样本股是全部上市股票,包括A 股和B股,从总体上反映了上海证券交易所上市股票价格的变动情况,自1991年7月15日起正式发布。

上证50指数:是根据科学客观的方法,挑选上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股,以便综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况。

上证50指数自2004年1月2日起正式发布。

其目标是建立一个成交活跃、规模较大、主要作为衍生金融工具基础的投资指数。

上证180:成份指数(简称上证180指数)是上海证券交易所对原上证30指数进行了调整并更名而成的,其样本股是在所有A股股票中抽取最具市场代表性的180种样本股票,自2002年7月1日起正式发布。

作为上证指数系列核心的上证180指数的编制方案,目的在于建立一个反映上海证券市场的概貌和运行状况、具有可操作性和投资性、能够作为投资评价尺度及金融衍生产品基础的基准指数。

上证380指数是由380家规模适中、成长性好、盈利能力强公司组成,以综合反映上交所一批新兴蓝筹公司整体表现。

为剔除180以外的二级蓝筹公司组成。

上证超大盘:超级大盘指数由在上海证券交易所上市的具备一定规模和流动性的20家超大型上市公司组成,于2009年4月23日正式发布,以综合反映上海证券交易所超级大型上市公司股票的整体表现,并为相关指数化投资产品的开发提供基础工具。

上证中盘指数:由上证180指数成份股中剔除50只上证50指数成份股后剩余的130家成份股构成,以综合反映沪市中盘公司的整体状况。

上证小盘指数:是对样本空间剔除180只上证180指数成份股后的剩余股票,根据总市值、成交金额进行综合排名,选取排名靠前320只股票组成样本,以综合反映沪市小盘公司的整体状况。

上证中小盘指数:是由上证中盘指数和上证小盘指数成份股一起构成,以综合反映沪市中小盘公司的整体状况。

证券交易所的市场指数解读行情的指南

证券交易所的市场指数解读行情的指南市场指数是反映股票市场整体走势的重要指标,对于投资者来说,了解市场指数的解读方法是非常关键的。

本文将为您提供一份指南,帮助您准确解读证券交易所的市场指数行情。

一、什么是市场指数市场指数是根据一定的计算方法,综合股票市场中一揽子股票价格、交易量等因素得出的数值。

它既能反映市场整体的涨跌情况,也可以为投资者提供参考依据,预测未来市场走势。

二、常见的市场指数1. 上证指数(Shanghai Composite Index,简称SHCI):是上海证券交易所的主要指数,反映A股市场整体走势。

2. 深证成指(Shenzhen Component Index,简称SZCI):是深圳证券交易所的主要指数,主要反映中小市值股票的整体涨跌情况。

3. 沪深300指数(CSI 300):是由上证指数和深证成指组合而成,包括了沪深两个市场的300只股票,是中国股市的重要风向标。

4. 创业板指数:反映创业板市场的整体走势,成分股集中在新兴产业和高科技领域。

5. 道琼斯工业平均指数(Dow Jones Industrial Average,简称DJIA):是美国股市中最具代表性的指数,反映了30家具有代表性的美国上市公司的整体走势。

三、解读市场指数行情的方法1. 涨跌幅度:市场指数行情中最直观的信息就是涨跌幅度。

通过涨跌幅度我们可以了解市场整体的涨跌趋势,并结合其他因素判断市场的走势和风险。

2. 成交量:市场指数行情中的成交量反映了市场投资者的交易活跃程度。

当市场指数上涨同时成交量也增加时,可能暗示着市场上的资金开始加大买入力度,反之亦然。

3. 换手率:市场指数行情中的换手率反映了市场中股票的流动性。

高换手率意味着投资者交易频繁,市场活跃度较高,而低换手率则可能说明市场较为谨慎。

4. 股票涨跌比:股票的涨跌比是指上涨股票数与下跌股票数之比。

如果涨跌比大于1,表示上涨股票数多于下跌股票数,市场整体走势向好;反之,如果涨跌比小于1,市场整体走势可能较弱。

新冠疫情前后中国三大股指收益率联动性变化

新冠疫情前后中国三大股指收益率联动性变化新冠疫情前后中国三大股指收益率联动性变化2020年1月底,新冠疫情在中国迅速蔓延,对中国经济和金融市场产生了深远影响。

在疫情爆发前后,中国三大股指——上证指数、深证成指和创业板指表现出了不同的收益率联动性变化。

本文将探讨疫情前后中国股市的表现,分析其原因以及可能的未来走势。

新冠疫情之前,中国股市整体呈现出相对稳定的表现。

2019年,中国经济增长率放缓,但A股市场仍然保持较为活跃,尤其是创业板指数。

多个政策措施的支持下,创业板指数在2019年累计上涨了近50%。

与此同时,上证指数和深证成指也在一定程度上随创业板指数的上涨而受益。

股指之间的联动性较为紧密,整体呈现出上涨的趋势。

然而,新冠疫情的爆发改变了一切。

中国政府采取了严厉的封锁措施,导致经济活动停滞,企业面临巨大的压力。

股市受到重创,三大股指全面下跌。

2月3日,上证指数暴跌7.72%,深证成指跌幅更大,下跌8.45%。

创业板指数也未能幸免,一度下跌9.01%。

此后,虽然股市有过短暂反弹,但整体仍然处于下跌趋势中。

这一时期,三大股指之间的联动性开始变得混乱,收益率相关性降低。

疫情爆发导致中国经济面临严重萎缩,这对企业的盈利能力产生了负面影响。

疫情期间,多个行业遭受重创,如航空、旅游和零售等。

这些行业对中国经济的整体贡献较大,其影响也传导到了股市。

而与此相对立的是,互联网、医疗和科技等领域受到了一定程度的保护,并且甚至在疫情期间获得了增长机会。

这导致了A股市场内部行业之间走势的较大差异,对三大股指的联动性产生了冲击。

另一个影响股指联动性的因素是投资者情绪的剧烈波动。

疫情带来的不确定性和恐慌导致投资者对风险的敏感性增加,在这种情况下,投资者更倾向于避险性资产和避免过度集中在某个行业或股票上。

这就导致了股指之间的联动性降低,投资者更多地进行个别股票的选取和配置,而不是整体市场。

然而,尽管新冠疫情对三大股指的联动性带来了一定的负面影响,但也催生了一些新的机会。

简述上海和深圳证券交易所的主要股价指数

简述上海和深圳证券交易所的主要股价指数上海证券交易所的主要股价指数主要包括:上证综指(简称上证指数)、上证A股指数、深证成指(简称深成指)、沪深300指数、中证500指数等。

上证综指:它是上海证券交易所上市公司股票市场的一个标准,它长期以来被用作衡量大盘市场水平的标准指标,反映上海证券交易所上市公司股票市场收盘价的变化。

深证成指:这是一种由深圳证券交易所上市公司股票构成的指数,也称深圳成指,它以当前月份的股票市场价格和市值构成,反应深圳证券交易所上市公司股票市场当前价格水平。

沪深300指数:这是一种由上海证券交易所和深圳证券交易所上市公司股票组成的指数,它是由上海证券交易所和深圳证券交易所的300家上市公司组成的综合指数,它旨在反映上海证券交易所和深圳证券交易所股票市场的整体发展趋势。

中证500指数:这是一种由中国证券市场上500家最活跃的上市公司构成的指数,它旨在反映中国证券市场的大盘价格走势。

它是由中国证监会发布的反映中国证券市场股票市场价格变动的重要指标

之一。

- 1 -。

一文分清深证成指与深证综指

一文分清深证成指与深证综指深证成指(399001)与深证综指(399106)都是深圳证券市场早期发布的指数,而深证成指成为了深圳市场的标尺指数。

这两条指数之间有何异同?我们从历史地位、编制方案、标尺属性和投资属性四个方面进行分析。

一、历史地位比较(1)发布时间深证成指发布于1995年1月23日,深证综指发布于1991年4月4日,都是标准的“90后”。

尽管听上去很年轻,但它们已经是指数届的老字辈了,毕竟深圳证券交易所和上海证券交易所在1990年才成立,而沪深300、中小板指、创业板指等则是更年轻的“00后”甚至“10后”。

二十多年的时间,深证成指与深证综指是深圳多层次资本市场不断发展创新的见证者。

(2)影响力尽管时间上稍晚于深证综指,但深证成指在发布后迅速取代深证综指成为深圳市场标尺,与上证指数分别作为深圳市场和上海市场的代表,其影响力突出,可谓无人不知无人不晓。

深证综指发布之初也是作为深市标尺存在的,但在深证成指发布后就光荣地“退居二线”了。

从百度搜索指数的数据来看,近三年(2015-2017)深证成指的搜索量是深证综指搜索量的23倍,大众对于深证成指的关注度要远高于深证综指。

小结1:深证成指与深证综指资历都很老,但深证成指稳坐深市第一把交椅。

二、编制方案比较(1)筛选方法深证成指是成份股指数,根据总市值、自由流通市值(实际可交易市值)、成交额三大指标,选取一定数量的深交所上市A股组成。

最开始深证成指只包含40只A股,为提升指数的市场代表性,在2015年将样本股扩容改造到500只,大约占深圳市场股票总数的四分之一,指数市值覆盖率超过60%。

这500只股票数量的设定赋予了深证成指吸纳更多来自主板、中小板和创业板“优等生”的能力。

深证综指是综合指数,样本数量不固定,包含了所有在深圳上市的股票,即包括了A股和B股,目前数量已超过2000只。

(2)计算方法目前深证成指符合国际主流的指数编制方法,采用实际可交易市值加权的计算方法,而深证综指采用总市值加权的计算方法。

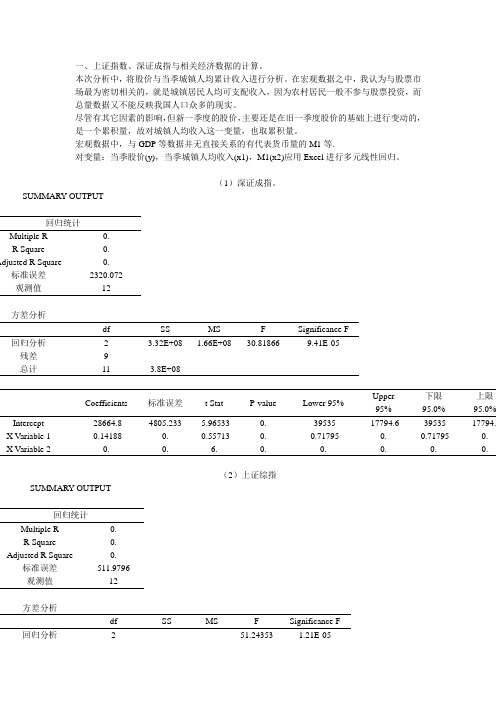

投资学作业:证指数、深证成指与相关经济数据的计算与年收益率和月收益率的计算

一、上证指数、深证成指与相关经济数据的计算。

本次分析中,将股价与当季城镇人均累计收入进行分析。

在宏观数据之中,我认为与股票市场最为密切相关的,就是城镇居民人均可支配收入,因为农村居民一般不参与股票投资,而总量数据又不能反映我国人口众多的现实。

尽管有其它因素的影响,但新一季度的股价,主要还是在旧一季度股价的基础上进行变动的,是一个累积量,故对城镇人均收入这一变量,也取累积量。

宏观数据中,与GDP等数据并无直接关系的有代表货币量的M1等.对变量:当季股价(y),当季城镇人均收入(x1),M1(x2)应用Excel进行多元线性回归。

(1)深证成指。

SUMMARY OUTPUT回归统计Multiple R 0.R Square 0.Adjusted R Square 0.标准误差2320.072观测值12方差分析df SS MS F Significance F 回归分析 2 3.32E+08 1.66E+08 30.81866 9.41E-05残差9总计11 3.8E+08Coefficients 标准误差t Stat P-value Lower 95% Upper95%下限95.0%上限95.0%Intercept -28664.8 4805.233 -5.96533 0. -39535 -17794.6 -39535 -17794. X Variable 1 -0.14188 0. -0.55713 0. -0.71795 0. -0.71795 0. X Variable 2 0. 0. 6. 0. 0. 0. 0. 0.(2)上证综指SUMMARY OUTPUT回归统计Multiple R 0.R Square 0.Adjusted R Square 0.标准误差511.9796观测值12方差分析df SS MS F Significance F回归分析 2 51.24353 1.21E-05残差9 .1 总计11Coefficients 标准误差t Stat P-value Lower 95% Upper95%下限95.0%上限95.0%Intercept -7772.61 1060.39 -7.32995 4.42E-05 -10171.4 -5373.84 -10171.4 -5373.84 X Variable 1 -0.04212 0. -0.74944 0. -0.16924 0. -0.16924 0.X Variable 2 0. 0. 8. 1.5E-05 0. 0. 0. 0.从P值来看,当季城镇居民人均累计收入(x1)的拟合程度不佳,而M1(x2)的系数拟合较好。

上证综指深证成指的相关性分析——基于Copula连接函数

21Coua函数的类 型 . pl Ne e t 出了 C p l l n1 s 2 给 oua连接 函数严格 的数学 定义 。下面 介绍

Cpl 数 的主要类型 。 oua函

() 元 正态 C pl 数 1二 o ua函

c 1

唧

C p l 函数 中的参数 Q a l [ ̄ i . i 州。我们把这 种参 oua := n F ( ) ( ) c xC y;

函数 中 的 未 知 参 数 。 Y )il2 , 为 随 机 样 本 。于 是 似 然 函 ( i( ,… ) =

数 为

(, = c (;) (; ;l(; ; , ,) l FxO, ) 厂 )( ) JI ,tG

对 数 似 然 函数 为

由于金融 资产 之间的相依结 构往往是非线性 的以及资产 的联 合分 布往往不是正 态分布 . 其不 足便 呈现 出来 . 一种 全新的相关性 度量

i= I

数估 计方法称 为半参数 估计 , 称为 C 简 ML估计 。

23C p l 型 的检 验 . oua模

C pl o ua模 型 的 检 验 【可 分 为 两 部 分 : 缘 分 布 模 型 的 检 验 4 J 边

{ ≯ , _

和 Cpl oua函 数 部 分 的 拟 合 优 度 评 价 。在 边 际 分 布 的 检 验 中 , 一 元 分 布 模 型 的 检 验 相 对 比 较 成 熟 . 建 立 的 基 于 序 列 概 率 积 分

i1 = i =1 Il

与其一维分布 的直接关 系.可以把复杂 的市场 风险分解 为容 易控

制 的 边 际 风 险 。 准 确 地 反 应 出 金 融 市 场 的 相 依 结 构 l 能 1 】 。

上证综指影响因素实证分析

上证综指影响因素实证分析引言上证综指是中国证券市场的代表性指数之一,也是中国股市的风向标。

影响上证综指的因素有很多,包括宏观经济政策、国际市场变动、公司业绩、市场情绪等。

对上证综指的影响因素进行实证分析,能够帮助投资者更好地理解股市运行规律,提高投资决策的准确性。

一、宏观经济政策影响宏观经济政策是指政府在经济领域所采取的一系列措施和政策。

这些政策不仅影响着整个国民经济的发展,也对股市有着直接的影响。

一些经济宏观政策的调整,比如货币政策的宽松或紧缩、财政政策的调整等,都将直接影响到市场的流动性和投资者的预期,从而影响到上证综指的涨跌。

经济增长和通货膨胀率等宏观经济数据的发布,也会对上证综指产生一定的影响。

二、国际市场变动影响国际市场的变动也会对上证综指产生一定的影响。

国际金融市场的变动、国际政治局势的变化、国际商品价格的波动等都可能对上证综指造成影响。

特别是在全球化经济的今天,各国之间的联系越来越紧密,国际市场的变化对中国股市的影响也越来越大。

三、公司业绩影响上市公司的盈利能力和经营状况直接关系到其股票的价格走势,进而影响到上证综指的波动。

一般来说,公司业绩好的时候,股票价格会上涨,从而推动上证综指上涨;反之,公司业绩差的时候,股票价格会下跌,导致上证综指下跌。

投资者在选择投资标的时,需要对公司业绩进行充分的调研和分析,及时掌握信息。

四、市场情绪影响市场情绪也是影响上证综指的重要因素。

投资者在交易时往往受到情绪的影响,当市场情绪乐观时,股票价格会上涨,市场交易活跃,带动上证综指走高;反之,当市场情绪悲观时,股票价格会下跌,市场交易不活跃,上证综指也会走低。

及时了解市场情绪的变化,对投资决策至关重要。

五、实证分析为了更好地分析上证综指的影响因素,我们将对上述因素进行实证分析。

我们通过收集和整理历史数据,对宏观经济的变化与上证综指的波动进行相关性分析,探索宏观经济政策对上证综指的影响。

我们将对国际市场的变动与上证综指的波动进行相关性分析,探索国际市场的变动对上证综指的影响。

沪深股市全部指数详解

沪深股市全部指数详解一、上证指数系列1、重点指数上证指数:上证综合指数的样本股是全部上市股票,包括A股和B股,从总体上反映了上海证券交易所上市股票价格的变动情况,自1991年7月15日起正式发布。

上证50指数:是根据科学客观的方法,挑选上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股,以便综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况。

上证50指数自2004年1月2日起正式发布。

其目标是建立一个成交活跃、规模较大、主要作为衍生金融工具基础的投资指数。

上证180:成份指数(简称上证180指数)是上海证券交易所对原上证30指数进行了调整并更名而成的,其样本股是在所有A股股票中抽取最具市场代表性的180种样本股票,自2002年7月1日起正式发布。

作为上证指数系列核心的上证180指数的编制方案,目的在于建立一个反映上海证券市场的概貌和运行状况、具有可操作性和投资性、能够作为投资评价尺度及金融衍生产品基础的基准指数。

上证380指数是由380家规模适中、成长性好、盈利能力强公司组成,以综合反映上交所一批新兴蓝筹公司整体表现。

为剔除180以外的二级蓝筹公司组成。

上证超大盘:超级大盘指数由在上海证券交易所上市的具备一定规模和流动性的20家超大型上市公司组成,于2009年4月23日正式发布,以综合反映上海证券交易所超级大型上市公司股票的整体表现,并为相关指数化投资产品的开发提供基础工具。

上证中盘指数:由上证180指数成份股中剔除50只上证50指数成份股后剩余的130家成份股构成,以综合反映沪市中盘公司的整体状况。

上证小盘指数:是对样本空间剔除180只上证180指数成份股后的剩余股票,根据总市值、成交金额进行综合排名,选取排名靠前320只股票组成样本,以综合反映沪市小盘公司的整体状况。

上证中小盘指数:是由上证中盘指数和上证小盘指数成份股一起构成,以综合反映沪市中小盘公司的整体状况。

共450家上证全指:是由上证180和上证小盘指数成份股一起构成,以综合反映沪市大中小盘公司的整体状况。

上证、深证、道指、恒指

上证、深证、道指、恒指证综指即“上证综合指数”。

“上海证券综合指数”它是上海证券交易所编制的,以上海证券交易所挂牌上市的全部股票为计算范围,以发行量为权数综合.上证综指反映了上海证券交易市场的总体走势深证指数是指由深圳证券交易所编制的股价指数,该股票指数的计算方法基本与上证指数相同,其样本为所有在深圳证券交易所挂牌上市的股票,权数为股票的总股本。

由于以所有挂牌的上市公司为样本,其代表性非常广泛,且它与深圳股市的行情同步发布,它是股民和证券从业人员研判深圳股市股票价格变化趋势必不可少的参考依据。

Dow Jones Indexes道琼斯指数是一种算术平均股价指数。

道琼斯指数是世界上历史最为悠久的股票指数,它的全称为股票价格平均指数。

通常人们所说的道琼斯指数有可能是指道琼斯指数四组中的第一组道琼斯工业平均指数(Dow Jones Industrial Average)。

道琼斯指数,即道琼斯股票价格平均指数,是世界上最有影响、使用最广的股价指数。

它以在纽约证券交易所挂牌上市的一部分有代表性的公司股票作为编制对象,由四种股价平均指数构成,分别是:①以30家著名的工业公司股票为编制对象的道琼斯工业股价平均指数;②以20家著名的交通运输业公司股票为编制对象的道琼斯运输业股价平均指数;③以15家著名的公用事业公司股票为编制对象的道琼斯公用事业股价平均指数;④以上述三种股价平均指数所涉及的65家公司股票为编制对象的道琼斯股价综合平均指数。

在四种道琼斯股价指数中,以道琼斯工业股价平均指数最为著名,它被大众传媒广泛地报道,并作为道·琼斯指数的代表加以引用。

道琼斯指数由美国报业集团--道琼斯公司负责编制并发布,登载在其属下的《华尔街日报》上。

恒生指数,香港股市价格的重要指标,指数由若干只成份股(即蓝筹股)市值计算出来的,代表了香港交易所所有上市公司的12个月平均市值涵盖率的70%,恒生指数由恒生银行属下恒生指数有限公司负责计算及按季检讨,公布成份股调整。

浅谈中国上证综合指数与深圳成分指数的波动分析

浅谈中国上证综合指数与深圳成分指数的波动分析作者:陈玉勤来源:《沿海企业与科技》2010年第01期[摘要]文章运用UNIVARIATE过程和NPAR1WAY过程,通过对上证综合指数与深圳成分指数(以下简称“上证指数与深成指”)近四年的数据分析表明上证综合指数比深圳成分指数周涨幅在统计意义上不存在显著差别。

[关键词]UNIVARIATE过程;NPAR1WAY过程;周涨幅[作者简介]陈玉勤,广州大学数学与信息科学学院研究生,研究方向:统计精算与金融数学,广东广州,510006[中图分类号] F830.91[文献标识码] A[文章编号] 1007-7723(2010)01-0008-0002一、引言上交所与深交所自创立以来,已经历了18个春秋和几轮牛熊交替,它们为中国的上市公司融入了大量活血资金,但同时90%以上股民的血汗钱被灼热的股市蒸发。

对于股民来说他们最关心的是收益率,而A股又分为在沪深两市上市的股票。

本文的目的在于希望通过分析研究近几年尤其是从2005年到现在所经历的一轮大牛市和大熊市中上证指数与深成指的涨幅比较来探讨投资沪市A股和深市A股在收益率上到底有没有统计意义上的区别,从而希望能够为广大投资者尤其是中国广大股民提供一些参考。

通过研究比较在这一轮的大牛市和大熊市中上证指数与深成指的周涨幅的所有222个数据,最后得出结论:上证指数与深成指的周涨幅的确不存在显著差别,从而得出投资在上交所上市的股票与投资在深交所上市的股票的收益率不存在显著差别的结论是成立的。

二、假设检验简介从具有变异的总体中随机抽取若干个样本,这些样本的均数与总体的均数之间存在差别,样本之间也存在差别,若差异是由抽样引起的则叫做抽样误差。

由于抽样误差是客观存在的,所以在分析数据时必须排除抽样误差的影响。

统计学将差别是由抽样误差引起的称差别为“无统计意义”,否则称差别“有统计意义”。

检验差别“有”、“无”统计意义的方法就叫假设检验。

三大指数 逻辑关系

三大指数分别为上证综指、深证成指和创业板指,它们在逻辑上有着不同的关系。

上证综指是最为人们所熟知的指数,它全称为上海证券交易所股票价格综合指数,是由上海证券交易所上市的全部股票组成,反映的是上海证券交易所上市的全部股票的变动情况。

深证成指,全称深证成分指数,是深圳证券交易所的主要股指,它从深圳证券交易所上市的股票

中抽取具有代表性的500只股票来作为样本股,这些样本股包含了各个板块的股票,能够在一定程度上反映深圳证券交易所上市的股票变动情况。

创业板指数是深圳证券交易所上市股票运行情况的核心指数之一,是在2010年开始编制和发

布的。

创业板指数是按照创业板所有股票的流通市值,一个一个计算当天股价,以加权平均的方式所产生的指数,反映的是创业板股票的总体变动趋势。

总的来说,三大指数反映的情况各有不同:上证综指反映上海证券交易所上市的全部股票的变动情况;深证成指反映深圳证券交易所上市的股票变动情况;创业板指数则反映的是创业板股票的总体变动趋势。

中外证券指数收益率和价格相关性的比较1900字

中外证券指数收益率和价格相关性的比较1900字摘要:本文应用统计方法对道琼斯工业平均指数收益率分布与上证指数和深证成指收益率分布进行对比发现,上证指数和深证成指收益率的波动性更大而且更加难以预测。

我们还把道琼斯工业平均指数、恒生指数、上证指数以及深证成指的价格作相关性分析,得出上指与道指、深指与恒指联系更紧密的结论。

关键词:上证指数、深证成指、收益率、正态性检验、相关性分析我国股市从1984年11月14日第一只股票公开发行起步,至今已经21个年头。

尤其经过1990年12月至今这一阶段的高速发展,我国股市从一个相对独立的市场正在逐渐地与全球股市相连接和相互影响,并且正在逐步地完善和发展,同时也应该看到,我国股票市场在全球股票市场中的比重和地位在不断的增强。

因此,研究我国股票市场现在的发展程度和状况,研究它与美国等国际成熟的股票市场相比有什么样的特点以及与这些国际股市的联系是否密切等都是证券相关人员所关切的问题。

股票市场价格及收益率的变化特征是考察和分析股票市场运行机制、风险特征和结构特点的重要层面,也是运用现代资本市场理论对股票市场进行实证研究的基础。

由于股票指数是作为反映股票市场上所有股票价格变化趋势的测度指标,所以研究它的统计规律性具有重要的分析价值和现实意义。

本文运用正态性检验、相关性分析等统计方法,通过对道琼斯工业平均指数、恒生指数、上证指数以及深证成指9年间的实际数据进行统计、分析和比较,从实证层面来研究和解释我国股票市场过去九年间所具有的某些特点和特征。

道琼斯工业平均指数、上证指数与深证成指的收益率分布对比考虑到涨跌停板制度对我国股市收益率分布的影响,我们选取上证指数和深证成指从1996年12月16日至2021年12月16日期间的数据作为我们研究的对象。

为了便于进行对比,我们同样截取了道琼斯工业平均指数同期的数据作为与上证指数、深证成指的对比对象。

下面我们考虑日收益率r(t)的分布情况:其中P(t)表示时刻的股票指数(或股票价格)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上证综指深证成指的相关性分析

作者:田茂茜

来源:《金融经济·学术版》2011年第05期

摘要:本文研究了对于给定的4种Copula 模型,通过CML方法进行参数估计,由边缘分布二元直方图与在求出的估计参数下绘制的密度函数图形加以对比分析,再由样本与经验Copula分布进行直观的Q-Q图检验,然后用负对数似然函数值、AIC信息准则进行了拟合优度检验,认为Symmetrised Joe-Clayton copula能够更好的刻画上证指数和深证指数的相依结构。

关键词:Copula函数;Q-Q图检验;AIC

1.引言

金融市场之间的相互依赖、相互影响与日俱增,这促进了对金融间相关性如相关程度、协同运动、波动的传导和溢出等问题的研究。

经典的线性相关系数是刻画金融市场相关程度的有力工具,但由于金融资产之间的相依结构往往是非线性的以及资产的联合分布往往不是正态分布,其不足便呈现出来,一种全新的相关性度量工具Copula也随之产生。

Copula建立了多维随机变量的联合分布与其一维分布的直接关系,可以把复杂的市场风险分解为容易控制的边际风险,能准确地反应出金融市场的相依结构[1]。

2.Copula函数理论

2.1 Copula函数的类型

Nelsen[2]给出了Copula连接函数严格的数学定义。

下面介绍Copula函数的主要类型。

(1)二元正态Copula函数

其中,ρ为相关系数,Φ为标准正态分布函数。

(2)二元t-Copula函数

其中,R为相关系数,t为服从自由度为的分布函数。

(3)Clayton Copula

阿基米德族Copula的形式由不同的算子生成,不同的算子选择,会产生不同类别的阿基米德族Copula。

当算子时,所得的Copula定义为Clayton Copula,形式为:

C(u,v)=(u-δ+v-δ-1)-1/δ

其中,0<δ<+∞。

(4)Symmetrised Joe-Clayton copula

2.2 Copula函数参数估计方法

Copula函数参数估计方法[3]主要有三种:MLE(最大似然估计),IFM(分布估计),CML(半参数估计)。

因为CML方法具有良好的统计特性,相对ML,IFM二者而言,可以不依赖于数据的边际分布的设定,不会存在边际分布设置不当而带来估计失误,我们在这里只详细介绍CML。

设连续型随机变量X,Y的边缘分布分别是F(x;θ1),G(y;θ2),边缘密度函数分别为f(x;θ1),g(y;θ2),其中θ1,θ2)为边缘分布的未知参数。

设选取的Copula分布函数为C(u,v;α),Copula密度函数为,其中α为Copula函数中的未知参数。

(Xi,Yi)(i=1,2…,n)为随机样本。

于是似然函数为

如果用样本经验函数Fn(x),Gn(y)分别来代替边缘分布F(x;θ1),G(y;θ2),则不用估计边缘分布中的参数θ1,θ2,只需估计Copula函数中的参数α:α=lnc[Fn(xi)Gn (yi);α]。

我们把这种参数估计方法称为半参数估计,简称为CML估计。

2.3 Copula模型的检验

Copula模型的检验[4]可分为两部分:边缘分布模型的检验和Copula函数部分的拟合优度评价。

在边际分布的检验中,一元分布模型的检验相对比较成熟,建立的基于序列概率积分变换的密度分布模型的评价方法,适用于Copula模型的边缘分布的检验,即首先对原序列做概率积分变换,然后通过检验变换后的序列是否服从[0,1]均匀分布来检验密度函数模型。

若变换后的序列服从独立同分布,则表明对研究变量的动态行为建模是正确的,而变换后的序列服从均匀分布则表明对研究变量边缘分布的原假设是正确的。

Q-Q图检验即“分位数一分位数图”检验可以比较直观的表达变量的实际分布与指定分布的拟合情况。

在使用极大似然估计方法估计参数时,我们可以通过比较对数似然函数值来确定拟合优度。

Akaike' s Information

Criterion(AIC)定义为AIC=2(negative log likelihood)+2/n其中,n为样本容量。

3.实证分析

我们选取上证综合指数(简称上证综指)和深圳成份指数(简称深证成指)作为研究对象。

样本区间为2003.1.2-2011.3.28共1993个交易日的收盘数据,数据选自大智慧软件。

其中收益率由股指自然对数的一阶差分来计算,rt=lnPt-lnPt-1(t=2,3,……1993)。

为了软件处理方便,最后选取的数据为rt(t=58,59,……1993),共1936个数据。

3.1统计描述

基本的描述统计量见表1。

从表1可以看出上证综指和深证成指的对数收益率是有偏和厚尾的,所以不能用正态分布描述它们的边际分布。

收益率直方图如图1所示,从图中也可以看出不能用正态分布描述它们的边际分布。

其中的曲线是与各股指收益率具有相同的均值和标准差的正态分布密度函数曲线。

另外,我们也进行了正态性检验,p值如表2所示,均应该拒绝各股指服从正态性的假定。

3.2参数估计

我们对于Copula函数参数估计用CML估计。

估计结果如表3所示。

根据核密度估计出来的边缘分布函数分别记为U=F(x),V=G(y)。

于是我们可以根据(Ui,Ui)(i=1,2,…,n)的二元直方图的形状选取适当的Copula函数。

图形如图2所示。

由图2和图3比较可看出图2呈现出“U”型,而Colayton Copula呈现出“L”型,所以不符合要求。

其余三种Copula函数都是呈现出“U”型。

3.3 Copula模型检验

(1)Q-Q图检验

我们知道当Q-Q图形近似的形成一条直线的时候,样本越接近经验分布函数。

很明显t-Copula与直线的差距最大,特别是在首尾两端,所以不符合要求。

(2)拟合优度评价

我们用对数似然函数值、Akaike' s Information Criterion(AIC)来确定拟合程度。

具体数值如表4所示。

由于计算的是负对数似然函数值,所以数值越小拟合的越好。

很明显二元正态Copula 、Clayton Copula不符合要求。

4.结束语

文中通过选择四种比较有代表性的Copula模型对沪深股市进行相关性的研究。

采用半参数方法估计Copula的参数,经过模型检验,结果表明Symmetrised Joe-Clayton copula可以很好的拟合数据。

近年来Copula技术在金融上取得了极大的发展,Copula技术可将边缘分布与变量间的相关结构分开来研究,这为分析金融问题提供了一种崭新的思路。

参考文献:

[1] 张尧庭. 实用连接函数(Copula)技术与金融风险分析[ J ]. 统计研究, 2002, (4) : 48~51.

[2] Nelsen R B.An introduction to copulas. New York: Springer-Verlag,1999

[3] 韦艳华,张世英. Copula理论及其在金融上的应用. 北京:清华大学出版社,2008

[4] 韦艳华,张世英,郭焱. 金融市场的相关程度和相关模式的研究[ J ]. 系统工程学报, 2004, (4) : 355~362.

(作者单位:石河子大学商学院统计与金融系)

注:本文中所涉及到的图表、注解、公式等内容请以PDF格式阅读原文。